При получении любого вида кредита: потребительского, кредитной карты или ипотеки, банку важно понимать платежеспособность заемщика – это считается одним из главных показателей того, как будут исполнятся обязательства по кредиту.

Официальным трудоустройством считается возможность клиента предоставить справку о доходах. Причем, часть кредиторов готовы рассматривать справку в свободной форме или по форме банка. Другим, важно видеть от клиента 2-НДФЛ, которая показывает официальный доход, то есть такой, с которого платится налог.

Возможность предоставить документальное подтверждение дохода повышает шансы на положительное решение по ипотечному кредиту.

Общие требования к клиентам для получения ипотеки

При получении любого кредитного продукта, у банков предусмотрены минимальные требования к клиентам. Для подачи заявки на ипотеку например в банк Открытие или в банк ВТБ рассматриваются следующие клиенты:

- возраст заемщика от 18 лет (стандартно рассматриваются клиенты от 21-23, но предусмотрены исключения и допустимо обращение за ипотекой в возрасте 18 лет);

- гражданство РФ (есть банки, которые смотрят и одобряют ипотеку нерезидентам);

- стаж работы на последнем месяце от 3-6 месяцев (возможно от 1 месяца при работе по смежной специальности);

- уровень дохода , при котором размер ежемесячных выплат по всем кредитным обязательствам составит не более 40-60% (как текущих, так и оформляемой ипотеки).

Что считается отсутствием у клиента официального трудоустройства?

Любой банк рад клиенту, который может подтвердить получаемый доход справкой по форме 2-НДФЛ – это гарантия, того что клиент официально работает и работодатель выплачивает все установленные законодательством налоги и стразовые взносы.

ИПОТЕКА БЕЗ ПОДТВЕРЖДЕНИЯ ОФИЦИАЛЬНОГО ДОХОДА

Справка 2-НДФЛ является единственным документом, который имеет юридическую силу и является документом, подтверждающим доход. Предоставление такой справки для подтверждения дохода актуально не только в банке, но в любой другой организации: ФНС или бирже труда.

Для банка клиентами, которые не имеют официального трудоустройства, считаются:

- клиенты, которые работают, но получают «черную» зарплату (то есть по работнику не осуществляются никакие отчисления в ПФР);

- фрилансеры;

- трейдеры или инвесторы (несмотря на то, что полученный доход от торговли облагается налогом на доходы физических лиц, уплачиваемые брокером в конце календарного года, банки не могут считать подобный доход стабильным и рассчитывать на его основании возможную сумму кредита);

- граждане, которые живут на доход от сдачи недвижимости в аренду.

Варианты оформления ипотеки без официальной работы

Клиенты, которые не имеют официальной работы, могут использовать следующие схемы обращения в банки за ипотечным кредитом:

- Подтвердить ежемесячный доход справкой по форме банка. Существуют банки, которые не требуют обязательного предоставления справки 2-НДФЛ. Достаточно предоставить справки в свободной форме или по форме банка.

- Обратиться в банк по программе «ипотека по 2 документам или по паспорту» . Банками разработана специальная программа: при внесении клиентом первоначального взноса в размере 30-40% кредиторы не запросят документов, подтверждающих трудоустройство: справку о доходах и заверенную копию трудовой книжки. Сведения о работе указываются в анкете. Не исключен звонок работодателю по указанному номеру с целью уточнения как давно работает заемщик и не собирается увольняться. По такой программе возможно одобрение по скорингу (автоматическое одобрение по анкетным данным, без ручной проверки).

- Привлечь созаемщика . Распространенная ситуация, когда заемщик не может подтвердить доход, а взнос минимальный: 10-20% и программа «ипотека по паспорту» не доступна, предусмотрено привлечение созаемщика, который может подтвердить доход. Обычно им является супруг или близкий родственник. Сейчас банки допускают привлечение в качестве созаемщик не члена семьи: им может стать любой человек, желающий разделить оформление ипотечного кредита.

- Обратиться в банки по специальной программе , при которой заявитель указывается размер ежемесячного дохода в свободной форме. У некоторых банков предусмотрены программы ипотечного кредитования, когда не требуется предоставлять справку о доходах. Достаточно указать в заявлении, что у клиента есть определенный уровень дохода.

- Предоставить дополнительный залог. При наличии недвижимости клиент может предоставить ее в залог. Оформленный кредит пойдет на первоначальный взнос или полностью покроет необходимую сумму для покупки новой квартиры.

- Получить потребительский кредит. Многие банки практикуют предоставление потребительского кредита по двум документам: справка о доходах не понадобится. Актуально для клиентов, имеющих положительную кредитную историю: возможно для клиента подготовлено персональное предложение на получение кредита. При таком варианте возможно одобрение только по паспорту без проверки трудоустройства.

- Устроиться на работу. Многие банки рассматривают стаж работы на последнем месте от 1 месяца. Важно, чтобы новая работа была в той же сфере или, где заемщик работал по смежной специальности ранее. Многие кредиторы анализируют общий трудовой стаж: он должен быть более 1 года.

Варианты косвенного подтверждения трудоустройства

При отсутствии официальной работы, заемщик может подтвердить ежемесячный доход косвенными способами, среди которых:

- выписка по банковскому счету о поступлениях;

- налоговая декларация (при сдаче недвижимости в аренду официальным способом с оплатой необходимых налогов);

- заграничный паспорт с выездами за последние 12-6 месяцев накануне обращения в банк;

- предоставить кредитору документы на имеющееся в собственности имущество.

При отсутствии справки о доходах по форме 2-НДФЛ предусмотрены альтернативные варианты подтверждения платежеспособности клиента. Наличие другой собственности говорит о том, что клиент имеет стабильный доход.

Банки, которые одобряют ипотеку без официального трудоустройства

Банков, которые оформляют ипотечные кредиты на самом деле большое количество, среди которых клиент с неофициальным трудоустройством может выбрать подходящий вариант, но в первую очередь вам следует обратиться в следующие банки.

Открытие

Госпрограмма — решение по ипотеке на новостройку онлайн. Ставка — 5,99%, доступная сумма — от 500 т.р. до 12 млн, период возврата — 3-30 лет. Своими деньгами оплатить нужно от 15%.

Дальневосточная ипотека (по гос. программе)со ставкой от 2% выдается на жилье стоимостью от 500 т.р. до 6 млн. Вернуть необходимо через 3-20 лет. Первый взнос — от 15%.

Альфа

Ипотека на новостройку — возможность обзавестись жильем стоимостью до 50 млн рублей (от 600 тыс.) с выплатой до 30 лет. Ставка начинается от 5,99%, если внести большой первый взнос — от 20%. Собственными деньгами нужно оплатить минимально 15%.

Совкомбанк

Ипотека на любую недвижимость — ставка стартует с уровня в 5,9%. На покупку недвижимости стоимостью от 300 т.р. до 30 млн. Страховку можно включить в стоимость кредита. Есть возможность оформиться до 85 лет и индивидуальным предпринимателям. Оформление удаленное.

Росбанк

Ипотека от «Росбанк Дом» предоставляется на любую недвижимость — от машиноместа до элитной квартиры. В качестве созаемщиков можно привлечь любых людей, даже тех, кто не является родственниками. Специальная программа «Назначь свою ставку» позволяет сэкономить на кредите. Анкету можно заполнить на сайте (ответ через 10 минут), подготовив только паспорт.

Банк разрешает вносить деньги на погашение задолженности раз в 14 дней, чтобы быстрее ее выплатить и снизить проценты. Тут предлагают от 6,39% на срок до 25 лет. Первый взнос — от 20%.

Также интересные предложения

- ВТБ банк . Для получения ипотеки по паспорту достаточно наличия взноса в размере 20% от стоимости приобретаемого жилья – одно из лучших предложений на рынке.

- БЖФ является специализированным банком по ипотечному кредитованию. Предлагает различные программы, в том числе без подтверждения дохода: программы «экспресс» и «экспресс+» без предоставления справок о доходах: достаточно написать заявление о получаемом доходе. Возможно одобрение по заявлению и без звонков работодателю.

- АбсолютБанк может одобрить заявку в автоматическом режиме, что значит отсутствие звонков работодателю. Взнос от 20%.

- УБРиР предлагает оформление ипотеки при взносе от 10%. Не требует обязательного предоставления справки 2-НДФЛ.

- НФИ (национальная фабрика ипотеки) один из самых лояльных кредиторов: одобряет не только при отсутствии официальной работы, но готов анализировать клиентов, имеющих статус самозанятых или фрилансеров.

Важно. При проверке любой банк оставляет за собой право на отказ по заявке. В случае возникновения сомнений в возможной платежеспособности клиента или реальности трудоустройства (банк не дозвонился до работодателя, например), финучреждение может запросить выписку ПФР или СЗИ-6, которые покажут реальные отчисления по клиенту от работодателю.

Заключение

При обращении за кредитом, любого типа, важно подтвердить платежеспособность. Это возможно сделать разными способами, среди которых: справка о доходах форме 2-НДФЛ, наличие другой недвижимости или созаемщика, выписка по счету.

Распространенное предубеждение среди клиентов – это обязательное наличие официальной работы. Однако, ипотека подразумевает наличие залога, что значит более лояльные требования к клиенту и способам подтверждения дохода.

Большой первоначальный взнос больше интересен кредитору, нежели справка о доходах: работу клиент может потерять в любой момент. Самое главное, что требуется кредитору от клиента — это возможность подтвердить платежеспособность и максимально большой первоначальный взнос (при возможности).

- Займы, которые могут получить абсолютно все под 0 % и без отказа

- Все займы онлайн, которые существуют в России

- Как нам уменьшили пенсию за стаж с 1992 до 2002 года?

Источник: dzen.ru

Как взять ипотеку без официального трудоустройства и без подтверждения доходов?

На сегодняшний день для очень многих семей в России единственный шанс приобрести собственное жилье – это ипотечное кредитование. Но, опять же, очень для многих крайне сложно взять ипотеку. И не последней причиной этого является отсутствие возможности подтвердить собственный доход. В этом случае можно воспользоваться такой услугой, как ипотека без подтверждения дохода.

Кому может потребоваться услуга

Сразу следует сказать, что получить кредит на жилье можно только на достаточно жестких условиях.

Речь идет о более высокой процентной ставке, а также о необходимости располагать существенным первоначальным взносом.

И такой взнос будет составлять примерно одну треть от общей суммы выплаты за жилье. Без этого взять ипотеку совершенно точно не получится.

К тому же стоит учитывать достаточно высокие размеры аннуитетных платежей, которые придется вносить ежемесячно в течение нескольких лет.

Сейчас наиболее удобным способом является оформление ипотеки всего по двум документам и без справки о доходах. Эта процедура была создана специально, чтобы ускорить процесс оформления, который действительно происходит существенно быстрее. Первым документом в этом случае будет паспорт гражданина страны.

Чаще всего роль второго играют:

- Водительские права;

- Удостоверение военнослужащего;

- СНИЛС.

Фото документов:

Кроме ускорения процесса, оформление по двум документам было задумано, чтобы предоставить возможность взять ипотеку тем людям, которые не могут подтвердить собственный доход какими-либо бумагами.

Причины последнего в основном не рассматриваются банками вовсе.

Обычно взять кредит на улучшение собственных жилищных условий стремятся следующие категории граждан:

- Зарабатывающие много, но не имеющие возможность это подтвердить;

- Если нет официальной работы;

- Те, кому требуется купить недвижимость в срочном порядке.

Рекомендуем к просмотру:

Какие требования предъявляются к заемщикам

В подавляющем большинстве случаев обязательным условием требуется наличие российского гражданства. Это необходимо, поскольку только так сотрудники банковской организации будут иметь возможность оценить заемщика по разным критериям.

Очень важна «чистая» кредитная история, а особенно – в отношении банка, куда заемщик обращается с заявкой на ипотеку.

Как уже было сказано выше, условия для ипотеки будут по-настоящему строгими. Так по двум документам в ВТБ 24 или в Сбербанке кредит выдается при уменьшении возрастного рубежа для возврата. Помимо того, доходы часто проверяются специалистами неофициально.

Однако, у такого способа получить ипотеку имеется один крайне важный плюс – заемщику не придется оплачивать услугу по сбору пакета документов.

Какие документы потребуются

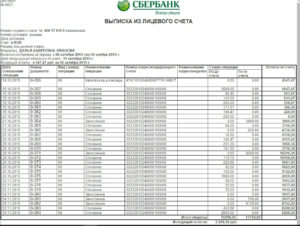

Кроме перечисленных выше двух обязательных документов, один из которых – паспорт, а второй – военный билет, водительские права или СНИЛС, необходимо будет в обязательном порядке предоставить бумаги о наличии первоначального взноса.

К последним относятся:

- Выписки со счета или счетов;

- Жилищные сертификаты.

Фото по теме:

Подтверждение наличия первоначального взноса у заемщика – это важный этап оформления заявки на пути к принятию банком решения.

Если подтверждение не предоставляется в качестве второго документа, то, пока кредитная организация будет принимать решение об одобрении или отклонении заявления, у заемщика появляется время на сбор необходимых бумаг, которые могли бы подтвердить наличие возможности внесения первоначального взноса.

Если заявка одобряется, нужно в течение указанного времени предоставить все необходимые документы на имущество, которое играет роль залога.

К этим бумагам относятся следующие:

- Кадастровый паспорт;

- Копия документа, подтверждающего права собственности;

- Выписка из Госреестра;

- Договор на покупку залоговой недвижимости, заключенный предварительно.

Фотогалерея:

Сразу следует оговориться, что выписка из государственного реестра не должна быть выдана раньше, чем за один месяц до обращения в банковское учреждение.

Как получить ипотеку без справки, подтверждающей доход

В данном разделе статьи речь пойдет об особенных условиях, которые будут характерны для описываемой схемы выдачи ипотеки. И, как уже было сказано ранее, условия будут более жесткими.

Причина этого заключается в повышенных рисках, которые берет на себя банк, выдавая подобный ипотечный кредит. Тем более, что сейчас обычная ипотека с подтверждением дохода становится существенно более лояльна к заемщикам.

Так если гражданин или семья берут обычную ипотеку на стандартных условиях, то многие банки идут на значительные уступки.

А именно:

- Значительно уменьшаются ставки;

- Увеличивается срок возврата денег;

- Снижается процентная ставка.

Как взять ипотеку без справки о доходах:

Если обсуждать условия ипотеки без подтверждения дохода, то нужно рассматривать несколько факторов, которые могут затруднить положение заемщика.

Конкретнее, речь пойдет о:

- Сроке предоставления ипотеки;

- Сумме первоначального взноса;

- Размере начисленной процентной ставки;

- Максимальном размере суммы, выделяемой заемщику.

Касательно срока предоставления кредита или периода кредитования, то он в большинстве случаев не будет снижаться.

Это касается именно программ выдачи займа по двум документам в банках, где срок погашения относительно небольшой, например, тридцать лет (Сбербанк).

Однако, в ряде банковских организаций такой срок равен пятидесяти годам, поэтому время, на которое производится выдача ипотеки по таким упрощенным схемам, будет уменьшено, как минимум, вдвое.

Таблица с условиями срока погашения в популярных банках:

Про размер первоначального взноса следует вновь повторить, что он будет очень значительным. В некоторых предложениях от ряда банков встречаются суммы, составляющие от трети до половины от общей суммы займа. Но по максимальной величине первоначального взноса также часто имеют место ограничения.

Обычно максимальная величина не должна превышать 60-65% от общей суммы, поскольку в противном случае банк не сможет заработать. Это очень много, особенно, если сравнивать с обычной ипотечной схемой, где первоначальный взнос не превышает пятой части, или 20%.

Полезно будет просмотреть:

Величина процентной ставки будет гарантированно выше, чем, если бы заемщик воспользовался стандартной схемой.

Некоторые финансовые организации проводят прямую связь между повышенной процентной ставкой и уже существующими программами кредитования. Часть банков просто увеличивает процент.

Максимальный размер выдаваемой суммы очень часто ограничивается. Это касается даже простой схемы оформления ипотеки. Тогда как по упрощенной схеме снижения верхней планки вряд ли удастся избежать.

Что делать в случае отсутствия официального трудоустройства

Еще в первом разделе статьи упоминалась категория граждан, которые попросту не имеют никакой возможности предоставить официальное подтверждение дохода. В основном, чтобы потенциальный заемщик мог подтвердить наличие официальной заработной платы, бухгалтерия организации, где он работает, выдает ему справку 2-НДФЛ.

Какие банки все же выдают ипотеку без этого документа? Ответ на этот вопрос – очень многие. Включая даже лидеров рынка.

Если же 2-НДФЛ получить нет возможности, тогда подтвердить доход можно, придя в финансовую организацию со справкой по форме банка, которую заполняет непосредственный работодатель.

Для банка эта бумага будет иметь не то же самое значение, что и справка 2-НДФЛ. Так или иначе, риски кредитора будут увеличиваться.

Видео о том, как правильно выбрать банк:

Следовательно, вполне резонно будет ожидать увеличения процентной ставки. Иногда даже при наличии справки по форме банка может потребоваться поручитель. А уже он будет подтверждать свою финансовую состоятельность документально.

Но даже неофициально трудоустроенный гражданин может совершенно не тревожиться, если выплаты заработной платы для него проводятся через банк-кредитор. В этом случае картина выплат будет очевидна для банковских специалистов.

К этой категории граждан относятся:

- Держатели зарплатных карт;

- Держатели дебетовых карт.

Если все же не подтверждать доход, то стоит иметь в виду, что ни один банк не выдаст ипотеку лицу, которому еще не исполнился двадцать один год.

Важно отметить, что верхний возрастной порог составляет в подавляющем большинстве случаев шестьдесят пять лет. Такое требование является официальным для всех кредитных организаций.

Как повысить шансы на получение ипотеки, не подтверждая доход

Несмотря на сложности, у потенциального заемщика имеется возможность повысить собственные шансы на получение кредита.

Постараемся перечислить все доступные способы:

- Пользоваться картой банка-кредитора;

- Иметь на руках значительный первоначальный взнос;

- Иметь возможность предложить иную залоговую недвижимость;

- Рассказывать о собственных доходах максимально убедительно.

В каких банках реально оформить ипотеку по упрощенной схеме

С учетом современных финансовых реалий далеко не каждая финансовая организация соглашается работать с заемщиками, которые не могут подтвердить свой доход.

Однако, крупные игроки ипотечного рынка, такие как Сбербанк, ВТБ 24 и Россельхозбанк могут позволить себе кредитовать по упрощенной схеме. Но в последние годы Россельхозбанк отказался от выдачи по двум документам.

Постараемся описать условия выдачи, которые предлагают два крупнейших банка. Для удобства сравнения, мы предоставим информацию в виде таблицы.

Подводя итоги статьи, стоит сказать, что сейчас получить ипотеку, не подтверждая доход – возможно. Но стоит готовиться к тому, что условия выдачи будут если не суровыми, то очень жесткими для заемщика.

При отсутствии официальных документов, указывающих на размер заработка, появляется необходимость во внесении очень крупного первоначального взноса. И стоит рассчитывать на увеличение процентной ставки.

Видео от эксперта:

Источник: ob-ipoteke.info

Ипотека в Сбере без подтверждения дохода

Есть такая категория граждан, которая нуждается в собственном жилье, но не может подтвердить свой доход документально. Такие люди получают зарплату «в конверте» и не имеют никаких льгот. Специально для этих граждан Сбер создал ипотеку без подтверждения дохода. Чтобы ее получить, не нужно представлять справку по форме 2-НДФЛ и копию трудовой книжки. В этой статье мы рассмотрим, кто может воспользоваться этим предложением и на каких условиях.

Можно ли получить ипотеку в Сбере без справки о доходах

Ипотека без подтверждения дохода имеет свои особенности. Например, чтобы на не претендовать, нужно предоставить банку первоначальный взнос в размере 50% от стоимости недвижимости. Минимальная сумма кредита составляет 300 тысяч рублей. Максимальный размер ипотеки варьируется в зависимости от региона.

Например, жители Москвы и Санкт-Петербурга могут претендовать на ипотеку в размере 15 млн. рублей. Жители регионов могут получить по данной программе сумму до 8 млн. рублей. Клиентами банка могут стать граждане в возрасте от 21 года до 65 лет. Если собственного дохода не хватает, то заемщик может привести до 3 поручителей. Если в семье есть несовершеннолетние дети, то семья может получить скидку от основной ставки в размере 0,5% годовых.

Условия ипотеки

Ипотеку без справок о доходах могут получить только те люди, которые имеют стабильный доход и смогут погашать задолженность перед банком. Основными условиями получения денежных средств по данной программе являются:

| Ипотечная программа | Кредитный лимит, рублей | Срок возврата средств | Первый взнос, % от стоимости жилья |

| Кредит на новостройки | от 300 тыс. | до 30 лет | от 15% |

| Кредит на готовую недвижимость | от 25% | ||

| Кредит на загородную недвижимость | |||

| Ипотека по 2 документам | 300 тыс. – 8 млн. | от 50% |

Процентная ставка

Ипотека без подтверждения доходов от Сбера имеет невысокие процентные ставки. Они варьируются в размере 9,6% — 10,5% годовых. Если в семье есть несовершеннолетние дети, то родителям полагается скидка от основной ставки в размере 0,5% годовых. При этом, возраст хотя бы одного из родителей не должен превышать 35 лет. В каждом случае ставка процентов рассчитывается индивидуально.

На нее влияют такие факторы, как сумма займа, его срок и категория заемщика.

Лимит

Как уже упоминалось выше, минимальный лимит денежных средств по данной ипотеке Сбера составляет 300 тысяч рублей. Максимальный лимит рассчитывается в зависимости от региона проживания клиента. Жители Москвы и СПб могут получить максимум 15 млн. рублей в долг, а жители регионов – 8 млн. рублей. Каждый клиент имеет свой «кредитный потолок».

Эта та максимальная сумма, которая ему может быть выдана банком. Не нее влияет уровень доходов заемщика, его статус и состояние кредитной истории. Так как справку о доходах предоставлять не нужно, кредитор может найти другие способы проверки платежеспособности человека.

Срок погашения

В Сбере есть много ипотечных программ и по каждой из них действует один срок погашения долга. Он составляет 1-30 лет. Это довольно-таки широкий временной диапазон, из которого заемщик может выбрать тот срок, который ему будет удобен. Кто-то может погасить ипотеку за 5 лет, а кому-то на это понадобится все 30 лет. Однако помните, что чем дольше вы будете пользоваться кредитом, тем больше денег переплатите в конце.

Как рассчитать условия по ипотеке

Чтобы рассчитать условия ипотеки без подтверждений дохода, клиентам нужно воспользоваться кредитным калькулятором. Эта программа позволяет рассчитать такие параметры, как размер ежемесячного платежа, сумму переплаты и сумму для досрочного погашения займа. Найти кредитный калькулятор можно на официальном сайте Сбера. Воспользоваться им может каждый желающий абсолютно бесплатно.

Требования к заемщику

Чтобы оформить ипотеку без подтверждений дохода, клиентам нужно соответствовать основным требованиям банка:

- российское гражданство;

- постоянная или временная регистрация в регионе подачи заявки;

- положительная или нейтральная кредитная история;

- возрастная категория клиентов – 21 – 65 лет;

- стаж на текущем рабочем месте – от 6 месяцев;

- общий трудовой стаж – более 12 месяцев.

При оформлении ипотеки по двум документам Сбер может запросить у заемщика доказательство его первоначального взноса (минимум 50% от стоимости жилья). Для этих целей обычно используют выписку по счету или вкладу.

Необходимые документы

Справку о доходах в этой ипотечной программе предоставлять не нужно, однако занятость клиента проверяется службой безопасности. Если вы думаете, что можно получить данный жилищный кредит без работы, то вы ошибаетесь. Заемщик при подаче заявки должен иметь на руках российский паспорт с пропиской внутри страны, а также любой второй документ на выбор. В качестве второго документа может выступать СНИЛС, водительское удостоверение, ИНН или загранпаспорт.

Порядок оформления ипотеки

Процесс получения ипотеки без подтверждения дохода заключается в следующих действиях:

- изучение клиентом условий кредитования;

- сбор необходимых документов;

- отправка заявки на кредит;

- получение ответа от банка;

- выбор недвижимости и подписание предварительного договора;

- подписание договора страхования недвижимости и заемщика;

- подписание кредитного договора;

- внесение первоначального взноса продавцу;

- регистрация ипотечной сделки и передача банку залога;

- перевод кредитных средств на счет продавца.

Онлайн

Некоторые операции по ипотеке можно осуществить на сайте Сбера в режиме онлайн. Например, в электронном режиме доступна отправка заявки на кредит и получение ответа по ней. Если по заявке придет положительное решение, то дальнейшее проведение сделки должно произойти в офисе банка при личном присутствии заемщика.

В офисе банка

Если вы не умеете или не хотите подавать онлайн-заявку на ипотеку, то можете прийти с этой целью в любой офис Сбера. Там вы заполните анкету-заявление и передадите документы для их последующего ксерокопирования. Менеджер вас обязательно сфотографирует и отправит заявку на дальнейшее рассмотрение. Когда придет положительный ответ от банка, заемщику нужно будет повторно обратиться в отделение для дальнейшего проведения сделки.

Источник: infobanking.ru