Письмо ФНС от 03.09.08 № 3-5-04/469 Письмо Министерства финансов РФ от 20.10.08 № 03-04-06-01/308

НАЛОГОВЫЙ АГЕНТ ОБЯЗАН ВЕРНУТЬ ПЕРЕПЛАТУ РАБОТНИКУ

Предположим, ваша компания удержала из заработной платы сотрудника налог на доходы физических лиц в большем размере, чем надо было на самом деле. Причин может быть множество: счетная ошибка бухгалтера, не своевременно предоставленные работником сведения (например, о налоговом статусе или количестве детей), позитивные изменения в налоговом законодательстве, имеющие обратную силу, и пр.

Кто в такой ситуации должен возвращать излишне удержанный налог? В комментируемом письме ФНС России от 03.09.08 № 3-5-04/469 (далее — письмо № 3-5-04/469) сказано: если НДФЛ был удержан налоговым агентом, то и возвращать переплату должен налоговый агент (см. справку «Когда гражданам придется самостоятельно заняться возвратом налога»).

Что сделать, если переплатили НДФЛ?!

Работодатель не вправе отказать сотруднику, который обратится с заявлением о возврате излишне удержанной суммы налога (п. 1 ст. 231 НК РФ). В противном случае работник сможет через суд потребовать обязать налогового агента вернуть переплату.

Но обратите внимание: срок, в течение которого работник может принести в компанию заявление о возврате излишне удержанного налога, ограничен тремя годами с того момента, когда налог был перечислен в бюджет (п. 7 ст. 78 НК РФ). ПРИМЕР Сотрудник ООО «Богема» И.И. Иванов в июне 2008 года приобрел в собственность комнату за 2 100 000 руб.

В августе 2008 года он получил в налоговой инспекции уведомление, подтверждающее его право на имущественный налоговый вычет в размере 1 000 000 руб. И в этом же месяце принес своему работодателю указанное уведомление, а также заявление на возврат переплаты. С начала 2008 года из доходов этого сотрудника компания удержала и перечислила в бюджет НДФЛ в размере 33 200 руб.

После того как Иванов подтвердил свое право на имущественный налоговый вычет, указанная сумма налога стала излишне уплаченной. В августе компания вернула Иванову излишне удержанный и перечисленный НДФЛ. В разделе 3 «Расчет налоговой базы и налога на доходы физического лица» налоговой карточки по учету доходов и налога на доходы физических лиц за 2008 год (форма № 1-НДФЛ (Утверждена приказом МНС России от 31.10.03 № БГ-3-04/583 (комментарий см. в «ДК» № 1, 2004)) в строке «Налоговая база (с начала года)» нужно ставить прочерки начиная с графы «Август». А в строке «Возвращена налоговым агентом излишне удержанная сумма налога» поставить 33 200 в графе «Август». В бухгалтерском учете ООО нужно сделать следующие проводки: ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 76 -33 200 руб. — отражена задолженность по возврату налога перед сотрудником Ивановым; ДЕБЕТ 76 КРЕДИТ 50 -33 200 руб. — задолженность перед Ивановым погашена.

ФНС РАЗРЕШАЕТ КОМПАНИЯМ ЗАЧЕСТЬ ИЗЛИШНЕ ПЕРЕЧИСЛЕННУЮ СУММУ

Может ли налоговый агент, вернувший работнику переплату по НДФЛ, получить из бюджета излишне перечисленные средства или зачесть их в счет будущих платежей? В налоговом ведомстве считают, что может (письмо № 3-5-04/469) (Аналогичный вывод содержится в письме УФНС России по г. Москве от 31.01.07 № 28-11/008420). Обоснование такое.

Прописанные в Налоговом кодексе РФ правила зачета и возврата излишне уплаченных налогов распространяются и на налоговых агентов (п. 14 ст. 78 НК РФ). По мнению ФНС России, в рассматриваемой ситуации работодатель имеет право зачесть переплату в счет предстоящих платежей по НДФЛ или иным федеральным налогам (п. 1, 4 ст.

78 НК РФ) либо потребовать вернуть из бюджета излишне перечисленный налог (п. 2, 6, 8 ст. 78 НК РФ).

ЗАЧЕТ НАЛОГА В СЧЕТ БУДУЩИХ ПЛАТЕЖЕЙ МОЖЕТ ЗАТЯНУТЬСЯ

Специалисты финансового ведомства в опубликованном письме от 20.10.08 № 03-04-06-01/308 не возражают против того, чтобы налоговый агент зачел переплату в счет будущих платежей по НДФЛ. Но предупреждают: такой зачет нельзя осуществлять за счет уменьшения сумм налога, которые должны быть перечислены в бюджет с доходов, полученных другими работниками.

То есть зачесть переплату в счет будущих платежей по НДФЛ можно только в отношении сумм, причитающихся к уплате с доходов того сотрудника, которому работодатель вернул переплату. Согласитесь, в этом случае процедура зачета переплаты может надолго затянуться. Более того, за это время и сотрудник, которому был возвращен излишне удержанный налог, может уволиться.

И если следовать позиции Минфина России, компания в таком случае уже не сможет зачесть переплаченный налог. Поэтому для работодателя может быть выгоднее потребовать, чтобы налоговики вернули ему переплату. Конечно, при условии, что организация выплатила работнику излишне удержанный налог (см. справку «Обязательный механизм возврата НДФЛ»).

КОГДА ГРАЖДАНАМ ПРИДЕТСЯ САМОСТОЯТЕЛЬНО ЗАНЯТЬСЯ ВОЗВРАТОМ НАЛОГА

В главе 23 «Налог на доходы физических лиц» НК РФ перечислены доходы, с которых физические лица должны самостоятельно исчислять и уплачивать налог. Например, доходы от операций с ценными бумагами, доходы от продажи имущества, выигрыши в лотереях, подарки и т. д. (ст. 214.1, 227, 228 НК РФ).

Если в этих случаях гражданин перечислит налог в большей сумме, чем положено, ему придется самому обращаться за возвратом (или зачетом) переплаты в налоговую инспекцию по месту своей прописки (п. 2 ст. 78 НК РФ). Есть еще одна ситуация, когда физическому лицу предстоит самостоятельно «вызволять» НДФЛ из бюджета. Это произойдет, если к моменту, когда у работника появилось право на возврат налога, работодатель — налоговый агент обанкротился или ликвидирован.

ОБЯЗАТЕЛЬНЫЙ МЕХАНИЗМ ВОЗВРАТА НДФЛ

В финансовом ведомстве рекомендуют соблюдать следующий порядок действий при возврате излишне удержанной суммы НДФЛ. Сначала налоговый агент на основании заявления физического лица возвращает ему переплату. Затем компания подает заявление в инспекцию, чтобы налоговики вернули ей сумму этого налога. Такой механизм предложен в письмах Минфина России от 22.02.08 № 03-04-06-01/41 и от 05.05.08 № 03-04-06-01/115. Правильность этого порядка возврата НДФЛ подтверждают и арбитражные суды (см. постановления ФАС Северо-Западного от 07.12.04 № А66-5941/2004, Уральского от 10.04.06 № Ф09-2378/06-С2 округов).

Источник: www.oviont.ru

Можно ли зачесть излишне перечисленный ндфл в счет будущих платежей

В счет будущих платежей

Почему возникает НДФЛ к зачету в счет будущих платежей

НДФЛ к зачету в счет будущих платежей возникает, если по итогам расчета исчисленного НДФЛ он получается отрицательным. Это может происходить из-за применения вычетов задним числом или сторнирования доходов. Рассмотрим на примере возникновение такого отрицательного исчисленного НДФЛ.

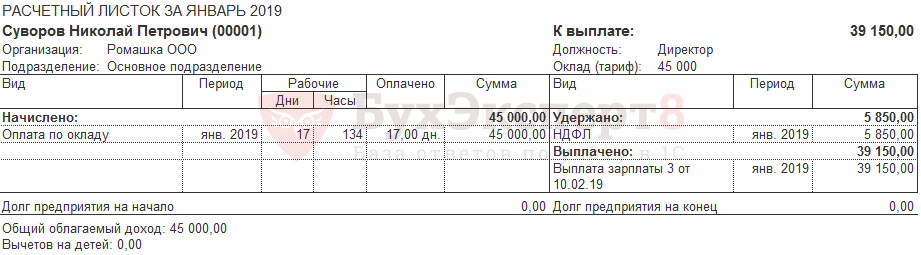

В январе сотруднику Суворову Н.П. была начислена зарплата за полностью отработанный месяц. Исчислен НДФЛ, вычеты не применялись:

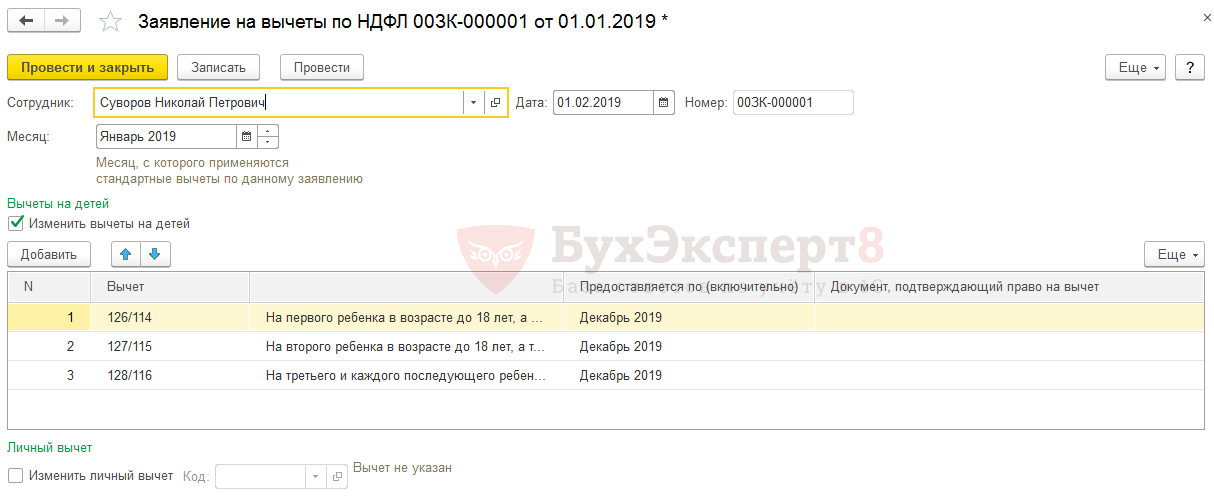

В феврале с помощью документа Заявление на вычеты по НДФЛ (Налоги и взносы – Заявления на вычеты – Заявление на вычеты по НДФЛ) внесены сведения о вычетах на трех детей, которые должны были применяться с января:

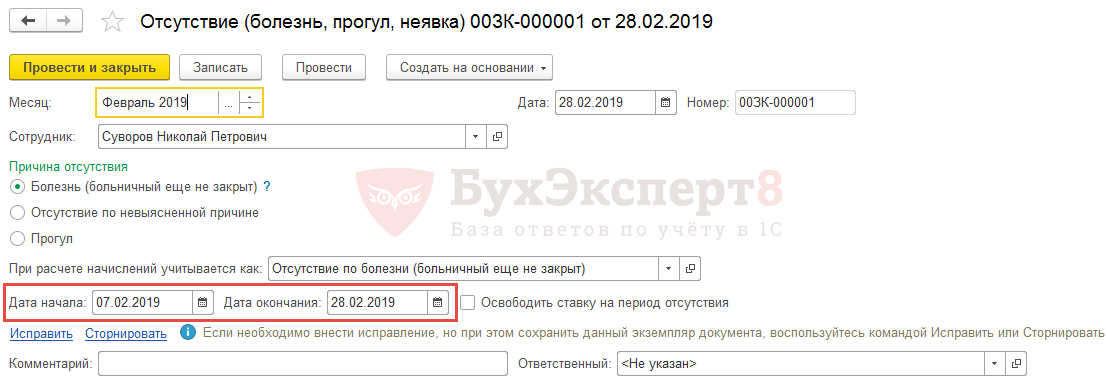

Также в феврале сотрудник ушел на больничный с 7 февраля. К концу месяца работник еще не вернулся и находился на больничном. Поэтому был введен документ Отсутствие (болезнь, прогул, неявка)(Кадры – Все отсутствия сотрудников — Отсутствие (болезнь, прогул, неявка)):

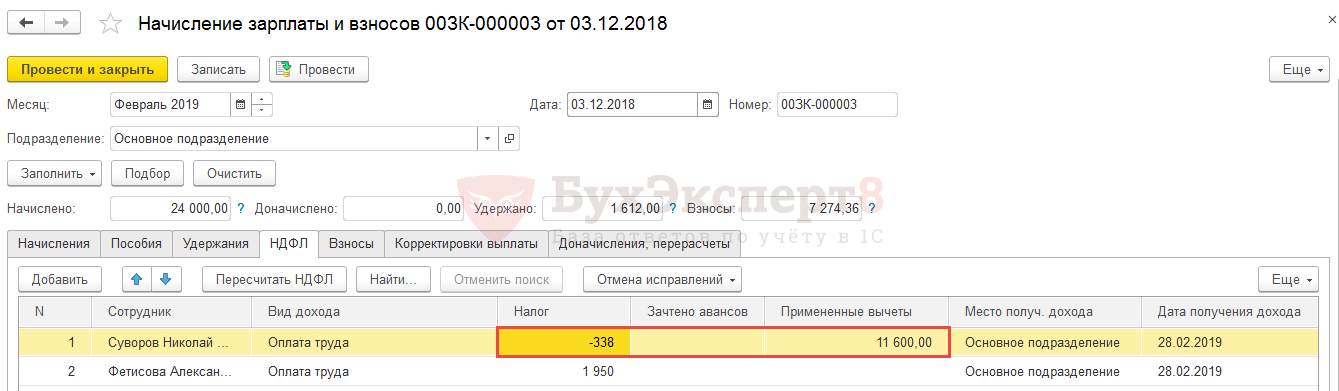

Доход сотрудника за февраль рассчитался в размере 9 000 руб.:

При расчете НДФЛ за февраль применился вычет сразу за два месяца в размере 11 600 руб. В результате при расчете НДФЛ нарастающим итогом с начала года получился отрицательный НДФЛ:

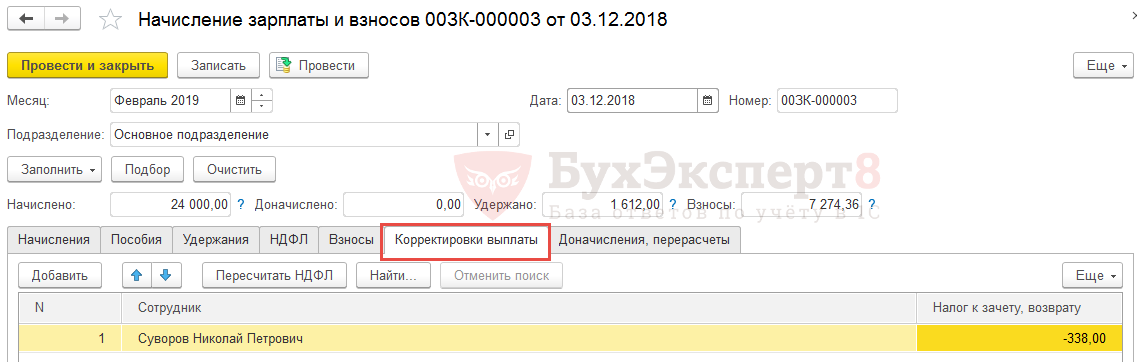

Что означают записи на вкладке «Корректировка выплаты»

Возникший отрицательный исчисленный НДФЛ должен быть возвращен сотруднику. Это может быть сделано двумя способами:

- Зачет в счет будущих платежей – т.е. при удержании НДФЛ в следующих месяцах НДФЛ исчисленный в этом следующем месяце будет уменьшен на сумму текущего отрицательного НДФЛ;

- Выполнить возврат НДФЛ – в программе для этого необходимо ввести документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ) и при заполнении документа Ведомость… сумма к выплате будет увеличена на сумму этого отрицательного НДФЛ.

В любом случае сразу после появления отрицательного исчисленного НДФЛ он должен быть исключен из той суммы, которая по итогам месяца выплачивается сотруднику. Поэтому на вкладке Корректировка выплаты документа Начисление зарплаты и взносов появляется запись на ту же сумму, что и отрицательный НДФЛ, чтобы она не была выплачена сотрудника без ввода документа Возврат НДФЛ.

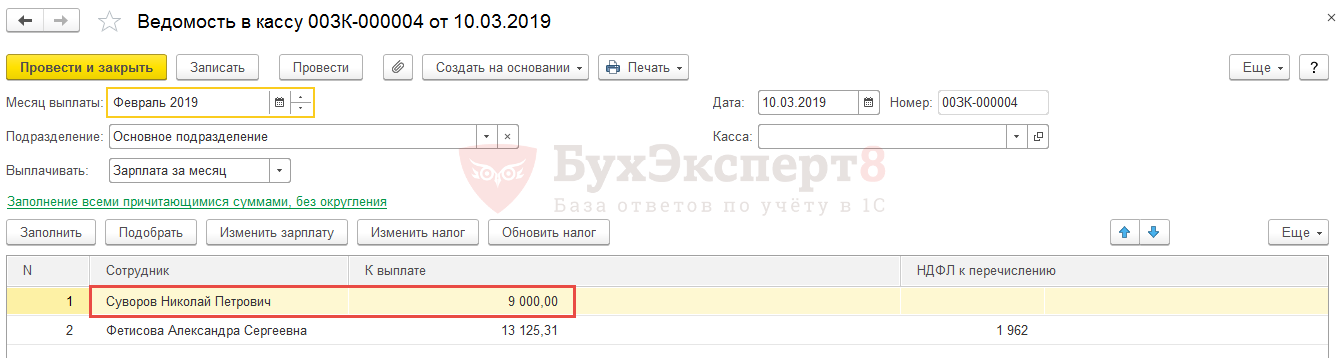

В нашем примере по сотруднику Суворову Н.П. в феврале возник отрицательный исчисленный НДФЛ в размере -338 руб. На эту же сумму появилась запись с минусом на вкладке Корректировка выплаты:

В феврале сотруднику было начислено 9 000 руб. Документ Возврат НДФЛ не вводился. В результате в Ведомость… к выплате этому сотруднику будет заполнено ровно 9 000 руб. (если бы на вкладке Корректировка выплаты не возникало этой записи, то к выплате загрузилось бы 9 338 руб. даже без ввода документа Возврат НДФЛ):

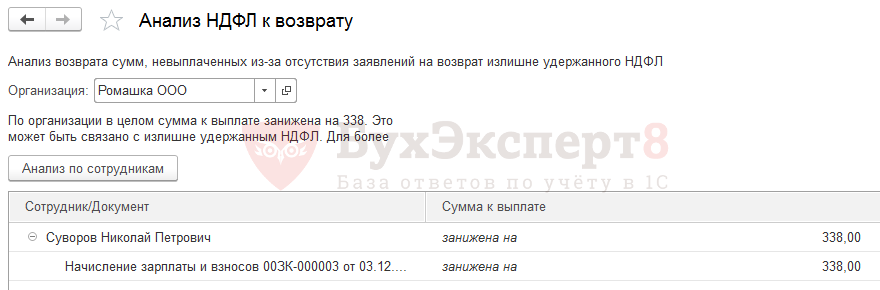

Где в 1С 8.3 ЗУП можно увидеть НДФЛ к зачету

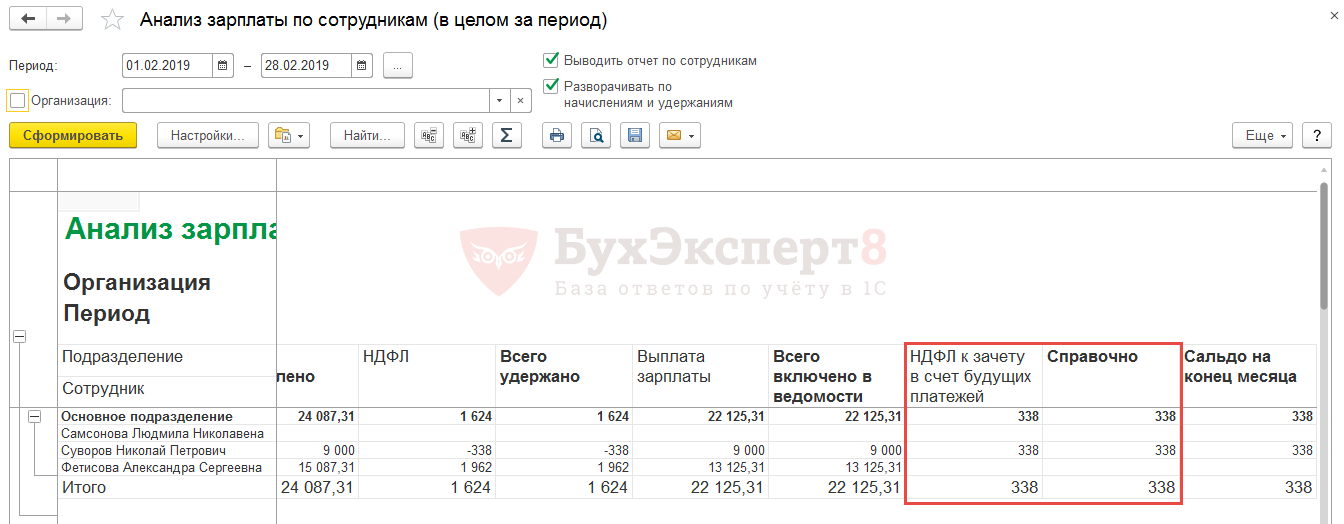

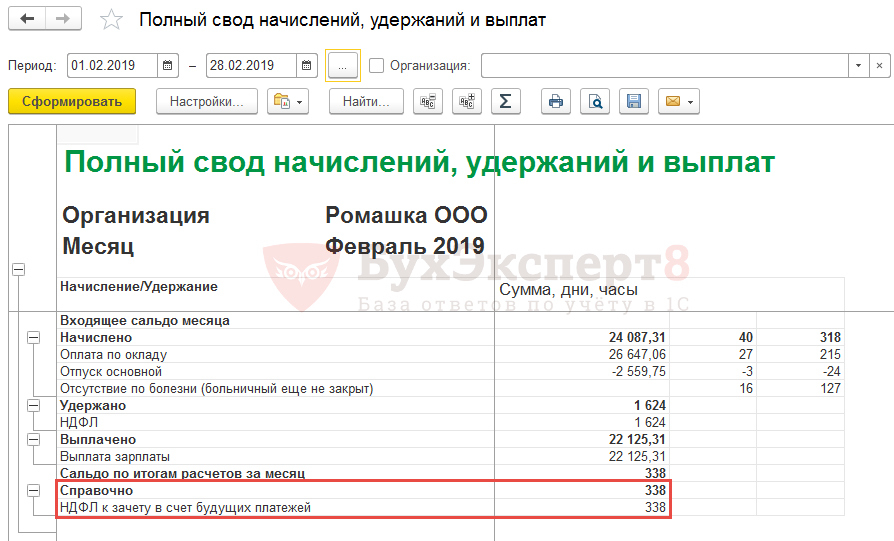

Описанная ситуация также отражается в зарплатных отчетах (Зарплата – Отчеты по зарплате). Появление НДФЛ к зачету в счет будущих платежей можно отследить в отчетах: Расчетный листок, Анализ зарплаты по сотрудникам и Полный свод начислений, удержаний и выплат:

Кроме этого в 1с ЗУП 8.3 есть сервис Анализ НДФЛ к возврату (Зарплата – Сервис), который позволяет сформировать список сотрудников, по которым в текущем месяце возник НДФЛ к зачету в счет будущих платежей / НДФЛ к возврату:

- Революция в исчислении НДФЛ (ЗУП 3.1.8)

- Революция в исчислении НДФЛ (ЗУП 3.1.8) (из записи эфира от 01 ноября 2018 г.)

- Учет НДФЛ в 1С 8.3 ЗУП

- Перечисление НДФЛ в бюджет в ЗУП 3.1 — пошаговая инструкция

- Как исправить НДФЛ (из записи эфира от 02 апреля 2019 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Налоговые вычеты по НДФЛ

- Возврат НДФЛ при предоставлении имущественного вычета

- Виды учитываемого НДФЛ

- Сторнирование по механизму вытеснения, учет сторно для НДФЛ и взносов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

![]()

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Зачет переплаты по НДФЛ: возможен или нет

ФНС, наконец, разрешила зачет переплаты по НДФЛ не только в счет предстоящих платежей по «агентскому» НДФЛ, но и в счет задолженности или будущих платежей по другим налогам. Такой вывод налоговиков содержится в письме от 06.02.2017 № ГД-4-8/2085.

Условия для проведения зачета налоговым органом

Вероятно, это применимо там, где у заявителя появился новый партнер, который имеет низкий доход. Заявители, которые имели бы право на получение большего количества налоговых кредитов, сообщили, что изменение их статуса вовремя не получит дополнительного права на последующие три месяца.

Обратите внимание, что в каждом из трех приведенных ниже примеров переплаты не были погашены. Мы понимаем, что наглядные заметки должны побуждать сотрудников по доходам применять компенсацию в тех случаях, когда они применяются; но заявители и советники должны также запросить его, когда это необходимо.

В налоговой службе считают, что перечисление в бюджет суммы налога, которая превышает размер фактически удержанного из доходов физлиц НДФЛ, не является уплатой подоходного налога. По сути это ошибочный платеж, который можно, в том числе, зачесть в счет других налогов.

Чтобы зачесть переплату надо будет подтвердить, что уплаченный НДФЛ – вовсе не НДФЛ. Для этого, кроме заявления на возврат (зачет), нужно представить документы, из которых следует, что в счет уплаты НДФЛ были перечислены средства налогового агента, а не удержанные у «физиков» суммы. К таким документам относятся платежные поручения и выписки из регистров налогового учета за соответствующий период.

В тех случаях, когда заявитель не проявил должной осторожности или серьезной ошибки, применяется компенсация, но может быть наказание. В случае преднамеренной или повторной или систематической ошибки заявителя никакая компенсация не будет применяться и может быть наказание.

Обратите внимание, что точная область вышеуказанных ограничений и режима штрафа была неясна на момент написания. Они также могут находиться в официальном руководстве. Решение о выкупе не применять компенсацию в конкретном случае не подлежит обжалованию. Представительства могут быть внесены в Доход, но единственным средством правовой защиты для решения проблемы является судебный надзор.

Компания вправе также вернуть излишне уплаченный НДФЛ. В этом случае ей нужно написать заявление на возврат налога.

Напомним, ранее чиновники разрешали зачесть переплату только в счет будущих платежей по НДФЛ. Зачесть переплату по НДФЛ в счет уплаты других налогов, плательщиком которых выступает компания, было нельзя (письмо Минфина России от 23.11.2010 № 03-02-07/1-543).

Сара и Джим — пара с тремя детьми. Самый младший — инвалид и нуждается в круглосуточной помощи. Они заявляют о поддержке доходов и кредите по налогам на детей. Сара не сообщает Доход, потому что она слишком напряжена и связана с заботой о детях. Поскольку это та же сумма, которую она получила по совместному требованию с Джимом, ей не придется возвращать переплату.

Софи не уведомляет Доход, поскольку это не влияет на количество налоговых кредитов, на которые она имеет право. Поскольку это та же сумма, которую она получила как одинокий родитель, ей не нужно возвращать переплату. Поскольку это больше, чем количество, которое Барри получил как одинокий родитель, ему не придется возвращать переплату.

Куда можно направить переплату по НДФЛ

Налог на доходы физических лиц является федеральным налогом. Поэтому направить его можно в счет погашения недоимки или предстоящих платежей только по федеральным налогам. Для удобства информацию о том, между какими основными налогами теперь возможен зачет, мы представили на схеме ниже.

Имейте в виду, что законы и рекомендации в отношении прав на социальное обеспечение часто меняются. Поэтому старые статьи Бюллетеня могут быть устаревшими. Используйте ключевые слова или функцию поиска, чтобы найти более свежие материалы по этой теме.

Для мелких занятий, а также для краткосрочных занятий применяется специальное социальное страхование и налоговое законодательство. Она получает уведомления о регистрации и снятии средств, а также подтверждение взноса и принимает единовременные платежи. Незначительные занятия.

Как зачесть переплату по ндфл: документы

Социальное страхование и налог на заработную плату. Более ранний 15-часовой срок был опущен. На данный момент это связано с рабочим сбором. В случае миниджобберов, которые застрахованы в частном порядке от больных, единовременный взнос в медицинскую страховку не применяется.

Как зачесть переплату по НДФЛ: документы

Чтобы произвести зачет переплаты, необходимо написать в налоговую инспекцию заявление. Составить такое заявление лучше на типовом бланке. Взять его можно из приложения № 9 к приказу ФНС России от 03.03.2015 № ММВ-7-8/90.

В заявлении следует указать, куда компания хочет направить переплату по НДФЛ:

Срок проведения процедуры зачета

Для сотрудника мини-клуб ограничен социальным обеспечением. Уплатив сравнительно небольшую долю взноса по пенсионному страхованию, работник приобретает все выплаты по пенсионному страхованию. В качестве застрахованного лица работник выплачивает только разницу между единовременным взносом работодателя в схему пенсионного страхования. В. 15% и применимая общая ставка взносов в пенсионное страхование, то есть, в настоящее время 3, 9%. Сотрудник может быть освобожден от пенсионного обязательства письменным заявлением к работодателю.

- в счет будущих платежей по НДФЛ;

- в счет погашения задолженности по другим федеральным налогам;

- в счет предстоящих платежей по иным федеральным налогам.

Образец заявления о зачете переплаты по НДФЛ смотрите ниже.

Заявление можно подать двумя способами (п. 4 ст. 78 НК РФ):

- на бумажном носителе за подписью представителя организации;

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью.

К заявлению нужно приложить выписку из регистра налогового учета по НДФЛ за соответствующий период и платежные поручения (письмо ФНС 06.02.2017 № ГД-4-8/2085). Эти документы будут свидетельством того, что у компании есть переплата.

В результате работник также не получает претензий на получение полной страховки от пенсионного страхования. Освобождение может быть объявлено единообразно только для всех профессий только в будущем и в случае осуществления нескольких незначительных занятий.

Зачет переплаты по ндфл: возможен или нет

Хотя Доказательство Закона не обязывает работодателей направлять своих сотрудников к возможности освобождения от обязательства по страхованию, это рекомендуется. Вместо налогового налога с фиксированной ставкой налоговый вычет заработной платы также может быть произведен в соответствии с налоговой картой фонда заработной платы. Это полезно, если работник вообще не платит налог, поскольку размер пособия не превышает.

Налоговики должны принять решение о зачете в течение 10 рабочих дней с момента получения заявления от компании (п. 4 ст. 78 НК РФ).

Имейте в виду: подать заявление о зачете компания вправе в течение трех лет с момента уплаты излишней суммы налога (п. 7 ст. 78 НК РФ).

Куда можно направить переплату?

Налоговая служба предлагает достаточно широкий перечень направлений. Перечислим их все:

- Недоимка по НДФЛ;

- Налог на прибыль;

- НДС;

- Страховые взносы;

- Налог по УСН;

- ЕНВД;

- Транспортный налог;

- Налог на имущество.

В качестве примера, мы предлагаем ознакомиться с тем, как на практике происходят зачет недоимки по НДФЛ, перевод излишне уплаченного налога на другие нужды и как его вернуть. Данные примеры описывают ситуации в теории, т.к. еще немногие компании успели применить их на практике. Будем надеяться, что мы все правильно оценили и даем дельные советы.

Пример №1 Производим зачет недоимки

За февраль 2017 года бухгалтер рассчитал НДФЛ в сумме 50 000 руб. Но в бюджет перечислил только 40 000 руб. 31 марта бухгалтер удержал и заплатил НДФЛ с зарплаты работников за март. Удержанная сумма НДФЛ составила 50 000 руб., сумма платежа — 60 000 руб. 10 000 руб. — это ошибочный платеж, который компания перечислила на реквизиты для НДФЛ.

Далее, бухгалтеру потребуется заполнить заявление соответствующего образца.

Пример №2 Зачет ошибочного НДФЛ в пользу другого налога

13 марта бухгалтер удержал и заплатил НДФЛ с зарплаты работников за февраль. Сумма удержанного налога составила 10 000 руб., сумма платежа — 20 000 руб. Компания решила зачесть переплату в размере 10 000 руб. в счет аванса по НДС за IV квартал 2016 года.

Пример №3 Возврат ошибочно уплаченного НДФЛ

16 марта бухгалтер перечислил 15 000 руб. в счет НДФЛ за март. Доход сотрудников за месяц еще не считал и налог не удерживал. Компания решила вернуть эту ошибочную сумму из бюджета. Заявление на возврат бухгалтер составил в свободной форме.

Первые сложности

По обыкновению, после того, как в поле зрения общественности попадает официальный документ от ФНС, отдельно взятые активисты начинают задавать Налоговому органу «неудобные» вопросы с целью понять механизм работы всех нововведений. На примере зачета НДФЛ, это суждение справедливо. Так инспекторам в различных территориальных пунктах ФНС были заданы вопросы, касаемо сложностей, которые могут возникнуть у бухгалтеров в процессе применения новых правил. Делаем срез наиболее интересных моментов и указываем их ниже:

- ФНС использует специальное программное обеспечение, по средствам которого производится зачет. В связи с тем, что алгоритм работы ПО еще «сырой», инспекторы предупреждают о возможных ошибках, к примеру, с признанием или непризнанием переплаты по НДФЛ в качестве ошибочного платежа (в случае ошибки, нововведение будет просто не работать);

- Как следствие первой проблемы, на выездной налоговой проверке инспекторы могут поинтересоваться, на основании чего был произведен излишний или ошибочный платеж. Им хорошо известно о новых правилах, однако, они еще раз могут подчеркнуть, что уплата НДФЛ за счет денег компании запрещена. Далее они могут дополнительно начислить налог, пени и штраф — 20% от недоплаченного налога. Причем сумма пеней может в разы превысить саму налоговую недоимку.

- В будущие платежи по НДФЛ ошибочный платеж безопаснее не направлять. Об этом предупреждают инспекторы. Ведь уплата этого налога за счет средств компании запрещена. Конечно, если просто оставить переплату в карточке расчетов с бюджетом, то в дальнейшем она автоматически уменьшит новые начисления. На камеральной проверке такую ошибку налоговики могут и не заметить. Но если вдруг к вам придет выездная проверка, налоговики точно исключат из расчетов досрочные платежи, а с образовавшейся недоимки рассчитают штраф в размере 20 % (ст. 123 НК РФ).

Еще один интересный момент

Переплаченный НДФЛ сотрудники Налоговой службы теперь должны возвращать без выездной проверки. Все начисления инспекторы получают, когда компания сдает 6-НДФЛ. Но заявление на возврат переплаты компания имеет право представить в инспекцию также и в середине квартала, т. е. до того, как будет сдан очередной отчет.

Так как возвращаться будет не налог, а ошибочный платеж, то типовой бланк заявления на возврат не подойдет. Здесь потребуется оформить бланк в свободной форме (по образцу, о котором шла речь выше). Также потребуется приложить к заявлению платежки и выписку из регистра по НДФЛ. Без этих документов налоговики не поймут, что компанией были уплачены лишние суммы.

По состоянию на март 2017 года по данной теме нет дополнительных разъяснений со стороны ФНС и налоговых экспертов. Было бы интересно ознакомиться с судебной практикой, которая, уверены, будет еще представлена. Пока нам остается только платить налоги и стараться делать это правильно.

Каким бы положительным ни было описанное нами событие, НДФЛ лучше платить корректно вне зависимости от ситуации. Даже, если переплату НДФЛ теперь можно зачесть в счет недоимки или других налогов, то вопросы со стороны налоговых инспекторов никто не отменял. Будут спрашивать, а вам придется отвечать и что-то кому-то доказывать. Оно разве нужно? Мы полагаем, что нет.

Желаем Вам успехов в диалоге с ФНС!

Интересные статьи:

НДФЛ в какой бюджет НДФЛ: налог региональный или федеральный? К какому уровню относится НДФЛ: федеральному, региональному или местному? Статья…

Суточные сверх норм НДФЛ Даты для сверхнормативных суточных Для отражения величины сверхнормативных суточных в форме 6-НДФЛ необходимо определиться с…

Налоговая 3 НДФЛ Что нового в заполнении декларации 3-НДФЛ в 2019 году В 2019 году физлицам предстоит сдать…

Счет расходы будущих периодов Что учитывается на счете 97? Действующие нормативные акты по бухгалтерскому учету предусматривают отражение в составе…

Учет авансовых платежей Особенности отражения авансов в учете 1. Бухгалтерский учет Пусть организация выдала аванс поставщику на сумму…

Источник: rebuko.ru

Переплата по НДФЛ в 2023 году можно ли зачесть счет будущих платежей

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Переплата по НДФЛ в 2023 году можно ли зачесть счет будущих платежей». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Посмотрим, что будет, если переплата, возникшая, например, в 2021 году, будет выявлена уже в 2023-м. На дату перехода на ЕНС этих сведений у налоговиков не было – в состав ЕНС засчитывать их формально как бы не положено. Нормы о возврате/зачете «нормальной» (не ЕНС-ной) переплаты больше не действуют.

Если переплата обнаружится позже?

Что идет в плюс на ЕНС в текущем режиме – указано в статье 11.3 НК. Это деньги, признаваемые единым налоговым платежом, а также корректировки налоговой обязанности (если она уменьшается). В качестве ЕНП считается, среди собственно платежей, также и отмена зачета с ЕНС в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, взноса), проведенного на основании заявления плательщика. Речь тут о том, что положительное сальдо ЕНС можно направить в зачет будущих налогов, подав заявление, а впоследствии можно это отменить, и тогда зачтенная сумма опять возвращается на ЕНС.

Налоговая обязанность, учтенная на ЕНС, уменьшается на основании:

- уточненок к уменьшению (подпункт 3.1 пункта 5 статьи 11.3 НК);

- судебныхе актов – например, если суд отменил решение налоговиков о доначислении (подпункт 11 того же пункта);

- иных документов, предусматривающих возникновение, изменение, прекращение обязанности по уплате (подпункт 17).

Что нужно сделать налоговому агенту

В случае ошибочного перечисления на КБК НДФЛ сумм, которые не являются налогом, организация должна перечислить текущий платеж НДФЛ в установленные сроки в размере фактически удержанных сумм.

В отношении переплаты у налогового агента есть три варианта:

- вернуть переплату из бюджета (п. 6 ст. 78 НК РФ);

- зачесть переплату в счет погашения задолженности по другим налогам (пеням, штрафам), начисленным в пользу того же бюджета. ИФНС произведет такой зачет самостоятельно (п. 5 ст. 78 НК РФ);

- зачесть переплату в счет будущих платежей по иным налогам , начисленным в пользу того же бюджета (п. 4 ст. 78 НК РФ).

Сверка или выездная проверка?

Налоговые органы обязаны осуществлять по заявлению налогового агента совместную сверку расчетов по налогам, сборам, пеням и штрафам (пп. 10 и 11 п. 1 ст. 32 НК РФ).

Заметим, что нормы Налогового кодекса о проведении сверки легко могут быть реализованы в отношении налогов, которые организация уплачивает как налогоплательщик. Так, сумма налога, подлежащего уплате в бюджет, например НДС или налога на прибыль, изначально известна налоговому органу, поскольку налогоплательщик указал ее в соответствующей декларации. В ходе сверки стороны проверяют совпадение только сумм перечислений налога по платежным документам.

В отношении НДФЛ, прежде чем проводить сверку, налоговому органу следует определить сумму НДФЛ, подлежащую уплате в бюджет. Ведь она не задекларирована, поскольку это не предусмотрено налоговым законодательством.

Это значит, что налоговый инспектор должен за отчетный период посчитать НДФЛ, подлежащий удержанию с доходов каждого физического лица, в отношении которых организация является налоговым агентом. Даже при небольшой численности работников проверяемой компании и при наличии представленных налоговым агентом документов сделать это в ходе сверки весьма затруднительно.

Если сумма НДФЛ, которую необходимо перечислить в бюджет, меньше той, которую нужно вернуть сотруднику

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата налогоплательщику излишне удержанной и перечисленной в бюджетную систему РФ суммы налога в срок, установленный ст. 231 НК РФ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление о возврате налоговому агенту излишне удержанной им суммы налога. Кроме заявления организация – налоговый агент должна представить в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишние удержание и перечисление суммы налога в бюджетную систему РФ.

Далее возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, предусмотренном ст. 78 НК РФ (подробно возврат по этой статье рассмотрим далее).

Обратите внимание:

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной с доходов налогоплательщика и перечисленной в бюджетную систему РФ суммы налога налоговый агент вправе произвести такой возврат за счет собственных средств.

Порядок зачета переплаты НДФЛ, возникшей по другим причинам

Что касается зачета излишне уплаченной суммы НДФЛ в счет будущих платежей по данному налогу, сотрудники контролирующего органа отметили, что согласно п. 9 ст. 226 НК РФ уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Соответственно, как указали сотрудники налоговой инспекции, ошибочно перечисленную по реквизитам уплаты НДФЛ сумму можно зачесть в счет погашения задолженности по налогам соответствующего вида, а также в счет будущих платежей по иным налогам соответствующего вида. Под иными налогами понимаются федеральные налоги, за исключением НДФЛ.

От редакции:

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

В новом же письме контролирующий орган уже допускает и зачет, в частности, в счет будущих платежей по иным налогам соответствующего вида.Таким образом, организациям, которые перечислили по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, можно будет зачесть данную сумму в счет будущих платежей по иным налогам соответствующего вида. Для этого необходимо подать в инспекцию соответствующее заявление.

К сведению:

В заключение обозначим следующее:

1) для возврата излишне удержанного с доходов физического лица НДФЛ организация – налоговый агент обязана письменно сообщить работнику об излишнем удержании налога. Сделать это нужно в течение 10 рабочих дней со дня, когда была обнаружена ошибка. Далее необходимо получить от работника заявление о возврате излишне удержанной суммы НДФЛ с указанием реквизитов банковского счета для перечисления денег. Вернуть НДФЛ наличными денежными средствами нельзя. Подать такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога;

2) если сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по данному налогу (излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), организация должна обратиться в налоговую инспекцию с соответствующим заявлением и подтверждающими документами (например, с платежным поручением, выпиской). После этого в соответствии с п. 6 ст. 78 НК РФ в течение месяца со дня подачи таких документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации;

3) если организация ошибочно перечислила по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, ее можно будет зачесть в счет будущих платежей по иным налогам соответствующего вида или вернуть в порядке, установленном ст. 78 НК РФ.

При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

Удержанные и перечисленные в бюджет с начисленных работнику с указанных сумм отпускных суммы налога являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по налогу на доходы физических лиц за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата налога на доходы физических лиц.

Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

В качестве доказательства статуса налогового резидента иностранного государства физическое лицо вправе представить налоговому агенту подтверждающий документ (удостоверение личности или официальное подтверждение статуса иностранца). Если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, этот налоговый агент осуществляет возврат налога (Письмо Минфина России от 15.08.2016 № 03-04-06/47795).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Зачет в счет будущих платежей по НДФЛ?

НК установлен запрет уплаты НДФЛ за счет средств налогового агента (п. 9 ст. 226 НК РФ). Налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников.

По мнению налоговиков, провести зачет переплаты НДФЛ в счет будущих платежей по подоходному налогу можно только при условии, что налог уплачен не из собственных средств налогового агента (письмо ФНС России от 6 февраля 2021 г № ГД-4-8/2085). Но Верховный Суд считает иначе. В Определении от 21 декабря 2021 г № 305-КГ17-15396 ВС РФ постановил, что подобное досрочное перечисление подоходного налога за счет средств агента нарушением не является и возможен дальнейший его зачет в счет будущих платежей по НДФЛ.

Но будьте осторожны при зачете переплаты НДФЛ в счет будущих платежей. ИФНС может не посчитать такой зачет налогом.

Условия зачета сумм излишне уплаченного налога

Статья 78 действующего НК РФ регламентирует определенный порядок и условия, при соблюдении которых зачет сумм излишне уплаченного налога становится возможным и правомерным.

Основные условия зачета излишне уплаченных сумм выражаются в следующем:

- зачет может быть осуществлен по определенным видам налогов и сборов, в которых была выявлена определенная сумма переплаты;

- зачет может распространяться не только на налоги, но и пени, штрафы и иные платежи, назначенные за нарушение установленных норм действующего налогового законодательства РФ;

- при осуществлении зачета лишней перечисленной суммы, в отношении нее не могут быть применены штрафы и пени. Исключения составляют случаи, когда были нарушены допустимые сроки;

- установленная и подтвержденная сумма может подлежать зачету в отношении финансовых операций, которые налогоплательщику только придется совершить. В таком случае размер этих платежей уменьшается ровно на сумму излишне уплаченного налога.

Зачет лишней суммы за ранее уплаченный налог входит в интересы налогоплательщиков. Это значит, что первоначальные действия и инициатива, которая выражается в подачи письменного заявления, должна исходить именно от них.

Четыре новшества в порядке зачета или возврата переплаты

Статья 78 НК РФ о зачете или возврате сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа подверглась изменениям. Итак, с 01.10.2020 вступают в силу следующие поправки.

Полностью утрачивает силу положение о том, что зачет переплат производится исключительно в счет налога того же вида: федерального в счет федерального, регионального – в счет регионального, местного – в счет местного. Это новшество позволит налогоплательщикам рационально распорядиться своими средствами.

Получается, что с 01.10.2020 будет возможно зачесть, к примеру, переплату по налогу на прибыль в счет недоимки по транспортному налогу, невзирая на тот факт, что транспортный налог является региональным, а переплата возникла по федеральному налогу. То есть появится возможность зачета переплаты по налогам любого вида. Также ее можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

Еще одним позитивным новшеством является поправка, позволяющая производить зачет или возврат переплаты любым налоговым органом, а не только по месту учета налогоплательщика (пп. «б» п. 22 ст. 1 закона). Это новшество упростит процедуру зачета, правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании (пп. «ж» п. 22 ст. 1 закона).

Перечисленные позитивные новшества повлекли за собой ужесточение требований к возврату налога. Он будет возможен, если отсутствует недоимка по любому налогу и соответствующим пеням и штрафам. На сегодняшний день достаточно отсутствия недоимки по налогу того же вида (пп. «е» п. 22 ст. 1 закона). Таким образом, с принятием поправки вернуть из бюджета переплату станет еще сложнее.

Кроме того, с 29.10.2019 заработало новое положение о сроке принятия решения о зачете или возврате переплаты при проведении камеральной проверки. Этот срок будет зависеть:

- от срока окончания проверки;

- от вступления в силу решения по ней.

Этот срок будет отсчитываться:

- по истечении 10 дней со дня, следующего за днем завершения проверки, или дня, когда она должна была закончиться;

- со дня, следующего за днем вступления в силу решения по проверке, выявившей нарушения (пп. «и» п. 22 ст. 1 закона).

Как выявить переплату?

Сумму НДФЛ, излишне удержанную с дохода, может обнаружить налоговый агент, который выплачивает налогоплательщику доход и сразу производит удержание налога. Также указать на переплату может сам налоговый орган. Тогда с момента обнаружения факта переплаты, согласно п. 3 ст. 78, п. 4 ст. 79, п. 1 ст.

231 Налогового кодекса, налогоплательщик должен быть извещен в течение десяти рабочих дней.

Налоговый орган извещает о переплате одним из следующих способов:

- письменным извещением, вручаемым лично под роспись;

- почтовым отправлением с уведомлением;

- указанием суммы переплаты в Личном кабинете налогоплательщика.

Как можно зачесть переплату по ндфл 2021 год

Однако агенту придется доказать тот факт, что по реквизитам уплаты НДФЛ был перечислен не налог, удержанный с доходов физлиц, а его собственные средства. Для этого он должен будет представить выписки из регистра налогового учета за соответствующий налоговый период и платежки. Если все документы оформлены верно и предоставлены в полном объеме, орган ФНС направляет поручение в казначейство для зачисления суммы переплаты на счет налогового агента.

В этом случае налоговый агент не будет удерживать НДФЛ до тех пор, пока его задолженность перед человеком не станет равной нулю. Такой порядок возможен исходя из положений пункта 3 статьи 226 Налогового кодекса РФ. Будущих платежей по НДФЛ может быть недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, установленного абзацем 3 пункта 1 статьи 231 НК.

Переплата НДФЛ налоговым агентом сама по себе не является нарушением

Установленный Налоговым кодексом запрет производить уплату НДФЛ за счет средств налоговых агентов направлен на то, чтобы исключить неудержание налога и неуплату НДФЛ налогоплательщиком, получающим доход. Поэтому само по себе досрочное исполнение обязанности налогового агента по уплате НДФЛ в бюджет не является нарушением при условии последующего удержания налога у физических лиц – получателей дохода. Кроме того, налогоплательщик вправе исполнить обязанность по уплате налога досрочно. Это положение в силу п. 8 ст. 45 НК РФ распространяется и на налоговых агентов.

Позиция инспекции об отсутствии возможности в принципе произвести зачет переплаченных (ошибочно уплаченных) сумм НДФЛ в счет предстоящих платежей по этому налогу противоречит положениям ст. 78 НК РФ, согласно п. 14 которой правила о зачете распространяются и на налоговых агентов.

Как зачесть переплату по ндфл в 2021 году

Действующие бланки заявлений для осуществления зачета и возврата сумм излишне уплаченных или взысканных налогов, сборов, страховых взносов, а также пеней, штрафов, утверждены ФНС России в редакции от года.То есть, в 2021 году налоговыми органами принимаются заявления на зачет или возврат переплаты по обновленным (актуализированным) формам: В случае переплаты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и производственного травматизма (НСи ПЗ), администрируемых ФСС России, отдельно проводить сверку расчетов не обязательно, так как форма отчетности 4-ФСС предусматривает выведение сальдо расчетов на конец отчетного периода.Сальдо расчетов по НСи ПЗ в пользу страхователя может являться основанием для возврата излишне уплаченной или переплаченной суммы страховых взносов.Причем инициатором возврата переплаты может выступить не только страхователь, но и сам Фонд, если образовавшаяся сумма перплаты сколько-нибудь значительная.Как с 1 января 2021 года возвращать излишки при уплате страховых взносов и возможно ли зачесть данную переплату в счет предстоящих платежей?

Переплата по НДФЛ может возникнуть и в результате технической ошибки — когда бухгалтер указал в платежном поручении на уплату НДФЛ больше, чем было удержано из доходов работников. То есть, в учете все исчислено верно, но по каким- то причинам при перечислении в бюджет допущена ошибка в сумме.

В такой ситуации, согласно разъяснениями контролирующих органов, сумма переплаты должна быть возвращена организации по ее заявлению, как ошибочно перечисленная.

Порядок возврата таких сумм также регулируется ст. 78 НК РФ, так как ничего иного в НК РФ не установлено, и налоговые агенты также имеют право на своевременный зачет или возврат сумм излишне уплаченного налога, а правила, указанные в ст. 78 НК РФ, распространяются в том числе и на налоговых агентов.

Для возврата переплаты по НДФЛ нужно в налоговую инспекцию предоставить:

То есть, налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков — физических лиц, а является именно денежным средствами организации, ошибочно перечисленными в бюджет. Рекомендуется перед написанием заявления подписать с налоговой инспекцией акт сверки по НДФЛ. Тогда налоговики удостоверятся, что все начисления по лицевому счету (которые были отражены на основании расчета 6-НДФЛ) оплачены и имеющаяся переплата действительно уплачена за счет средств компании и подлежит возврату.

Похожие записи:

- В каких судах рассматриваются уголовные дела

- Пенсия работающим пенсионерам при увольнении с работы

- Вес ручной клади на победе

Источник: megapolisop.ru