Дивиденды сотрудникам являются их доходом, полученный от предприятия, в котором они владеют акциями и долями. Выплата дивидендов осуществляется из прибыли, которая остается после налогообложения.

Дивиденды могут выплачиваться сотрудникам организации, а также физическим лицам, не являющимися сотрудниками, и юридическим лицам. В этой статье мы разберем, как производится начисление и выплата дивидендов сотрудникам в 1С Бухгалтерия 8 ред. 3.0.

Порядок выплаты дивидендов утверждает общее собрание акционеров или участников предприятия. Сроки выплаты каждый квартал, один раз в полугодие или один раз в год.

При выплате дивидендов физическим лицам из их суммы удерживается НДФЛ на основании ст. 224 НК РФ. Ставки следующие: 13% — для резидентов Российской Федерации; 15% — для резидентов Российской Федерации. К резидентам относятся физические лица, которые находятся на территории Российской Федерации 183 дня и более в течение последовательных 12 месяцев (статья 207 НК РФ).

Начисление дивидендов в 1С Бухгалтерия 8 ред. 3.0

Начисление дивидендов отражается проводкой: Дт 84.01 Кт 70

Как отчитаться в налоговую по дивидендам и сделкам? Пошаговая инструкция

В субконто по кредиту счета 70 необходимо указать сотрудника, которому начисляются дивиденды.

Второй проводкой можно отразить НДФЛ по дивидендам. Проводка: Дт 70 Кт 68.01. Сумма НДФЛ рассчитывается вручную, по ставке.

Отражение дивидендов в налоговом учете НДФЛ в 1С Бухгалтерия 8 ред. 3.0

Чтобы начисленный НДФЛ попал в отчетность нужно заполнить документ «Операция учета НДФЛ». Его можно найти в верхнем меню «Сотрудники и зарплата», раздел «НДФЛ», «Все документы по НДФЛ».

В верхней части документа нужно выбрать сотрудника. В документе необходимо заполнить две закладки. Первая – Сведения о доходах. Здесь указывается дата получения дохода, код дохода – 1010, сумма дохода, код и сумма вычета (если сотрудник имеет право на вычет), а также сумма налога исчисленная.

Также в документе заполняется последняя закладка – НДФЛ удержанный по всем ставкам. Здесь нужно указать месяц налогового периода, ставку и сумму

После проведения документа сумма НДФЛ по дивидендам будет показываться в 2-НДФЛ.

Выплата дивидендов в 1С Бухгалтерия 8 ред. 3.0

Выплата дивидендов сотрудников может быть через кассу, в этом случае используется документ «Выдача наличных (РКО)», вид операции «Прочий расход». Документ находится на закладке Банк и Касса. Обратите внимание, что суммы дивидендов не должны указываться в ведомостях на выплату зарплаты, так как данные документы предназначены только для отражения расчетов по оплате труда.

Вместе с выплатой дивидендов необходимо перечислить удержанный НДФЛ. Это можно сделать документом «Платежное поручение», находится на закладке «Банк и касса». Уплатить НДФЛ с дивидендов нужно не позднее дня их перечисления или получения в банке наличных для выплаты (п. 6 ст. 226, п. 7 ст.

226.1 НК РФ).

О том, как сделать начисление и уплату дивидендов сотрудникам в программе 1С Бухгалтерия 8 ред. 2.0 смотрите здесь, как в ред. 3.0 отражаются дивиденды юридическим лицам тут.

Источник: prof-accontant.ru

НДФЛ с дивидендов попадает в расходы при УСН в 1С:Бухгалтерия ред. 2.0

Недавно на линию консультаций поступил следующий вопрос:

В УСН расходы по уплате зарплатных налогов принимаются в затраты по мере уплаты, например НДФЛ за октябрь 2015 будет принят в расходы в ноябре 2015 (дата выплаты зп и уплаты налогов).

В 2013 году мы выплатили дивиденды и соответственно НДФЛ с дивидендов 9% и отразили операцию в программе 1С:Бухгалтерия Предприятие 2.0. Однако программа в налоговом учете «поняла» это как уплата налога и соответственно стала принимать расходы по НДФЛ по зарплате по мере начисления (последнее число месяца) т.к. посчитала, что налог уплачен. Таким образом получается, что вместо следующего месяца расходы принимаются текущим месяцем, начиная с марта 2013 года.

Вопрос: сейчас я хочу исправить это текущим периодом (не трогая 2013 и 2014 год.) и вывести правильный остаток по НДФЛ за полугодие либо за 9 месяцев 2015 года. Как это правильно сделать в налоговом учете и регистрах УСН?

Документом «Операции, введенные вручную» начислены дивиденды Дт 84.01 Кт 75.02 и НДФЛ с дивидендов Дт 75.02 Кт 68.01

Перечислен налог с дивидендов документом «Списание с расчетного счета» с видом операции «Перечисление налога». Дт 68.01 Кт 51

Во-первых, попадание налога в КУДиР можно регулировать. При формировании документа «Списание с расчетного счета» на перечисление суммы НДФЛ с дивидендов не выбирайте операцию «Перечисление налога», а выберите операцию «Прочее списание». В таком случае активна кнопка «КУДиР» для редактирования сумм в графах. Нужно снять галочку с автоматического отражения данных в графах Книги и отредактировать (обнулить сумму в нужном поле).

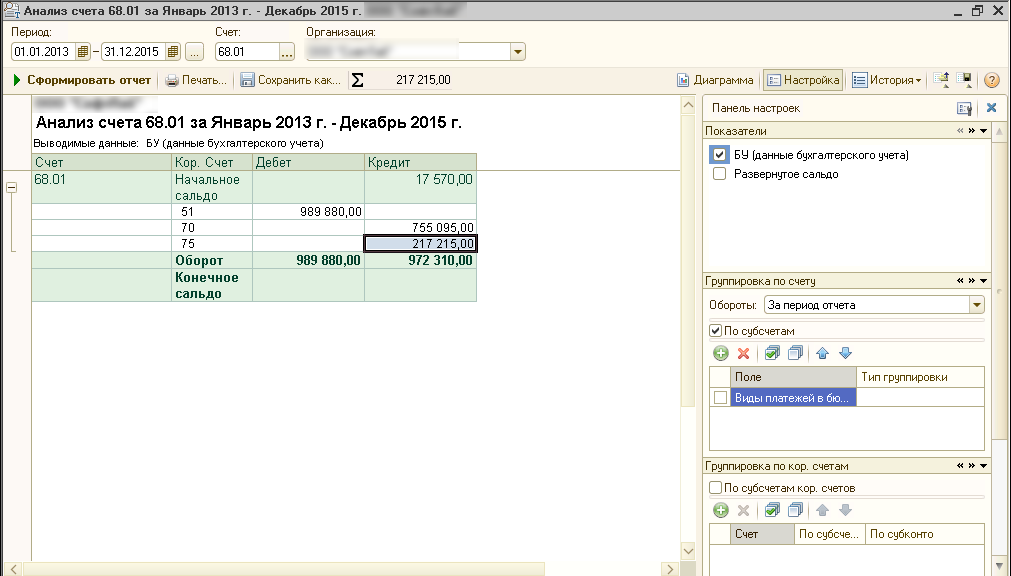

Во-вторых, если НДФЛ с дивидендов попадает в КУДиР, и период закрыт, как в данном примере, тогда нужно корректировать регистры. Для начала сформируем Анализ счета 68.01, чтобы посмотреть, какая сумма НДФЛ была начислена с дивидендов. На эту сумму нужно будет сделать корректировку по движениям регистра накопления «Прочие расчеты»

Так как мы корректируем текущим периодом, то и список документов, которые нужно будет «минусовать», берем текущего года, а не 2013 и 2014.

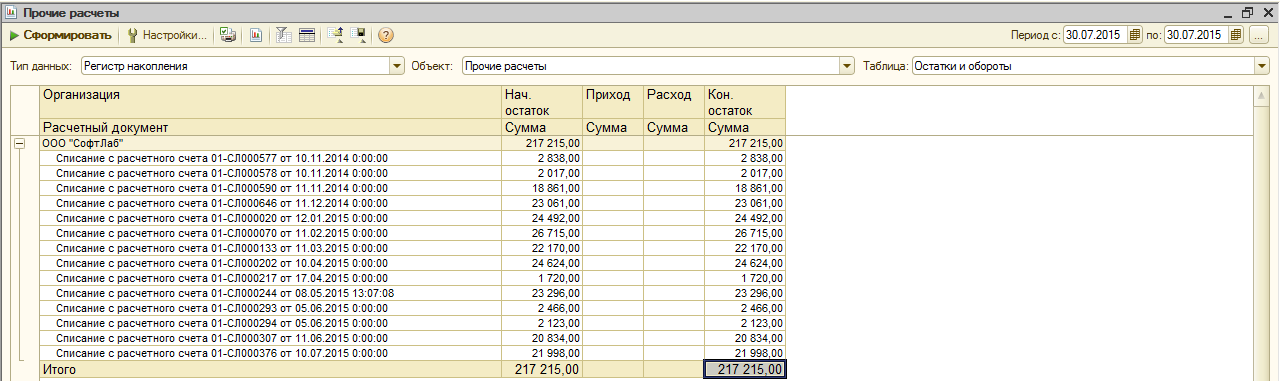

С помощью универсального отчета на 30.07.15 получаем остатки по Прочим расчетам по счету 68.01 в разрезе документов.

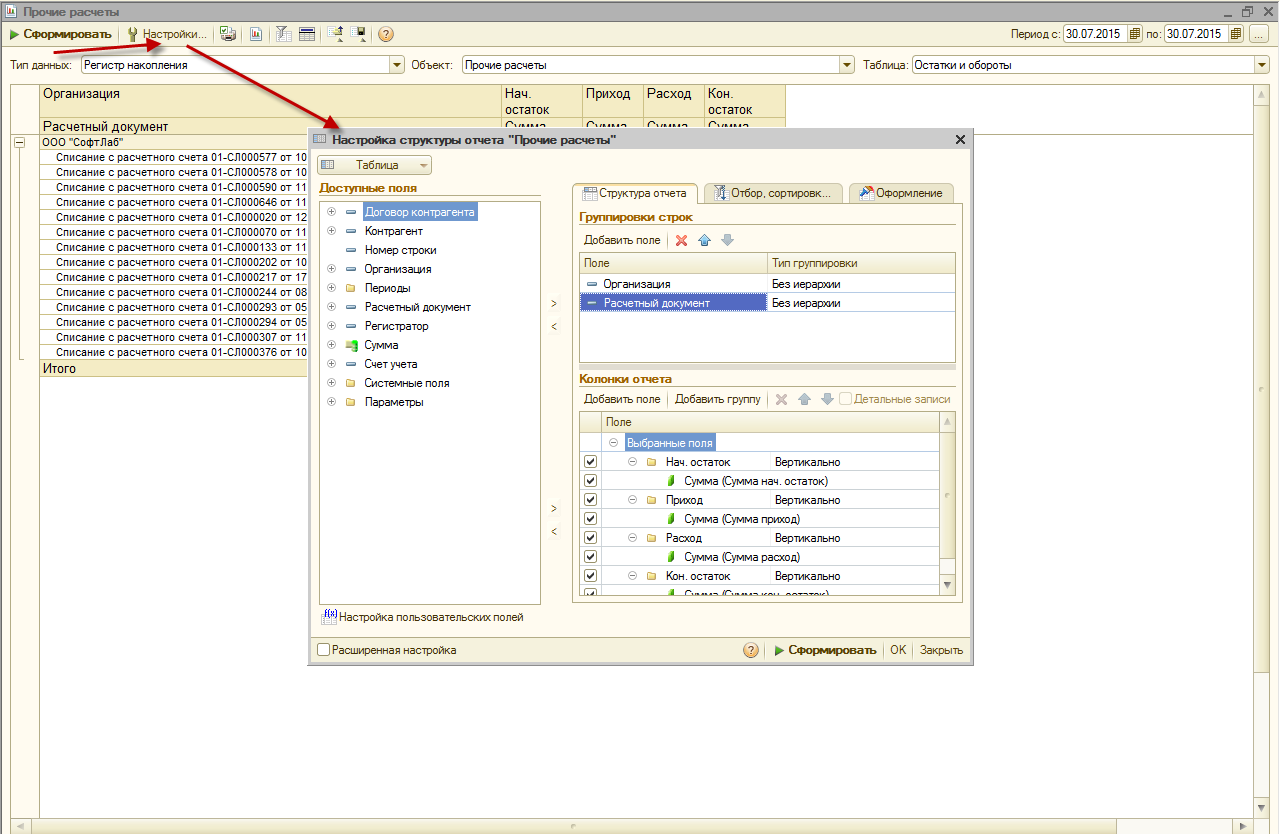

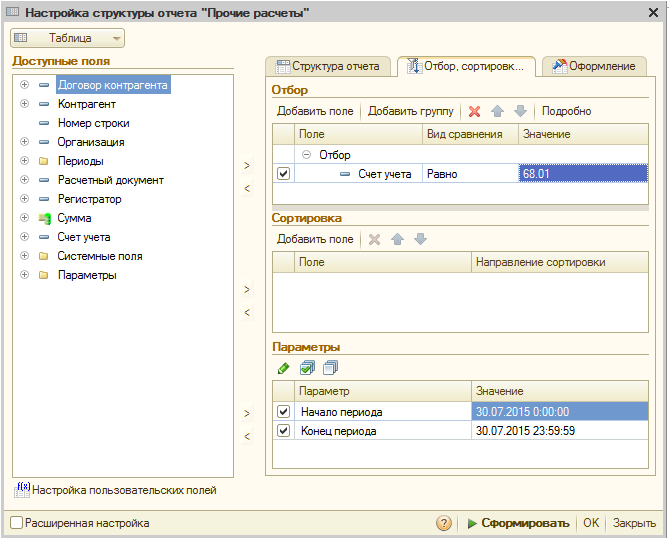

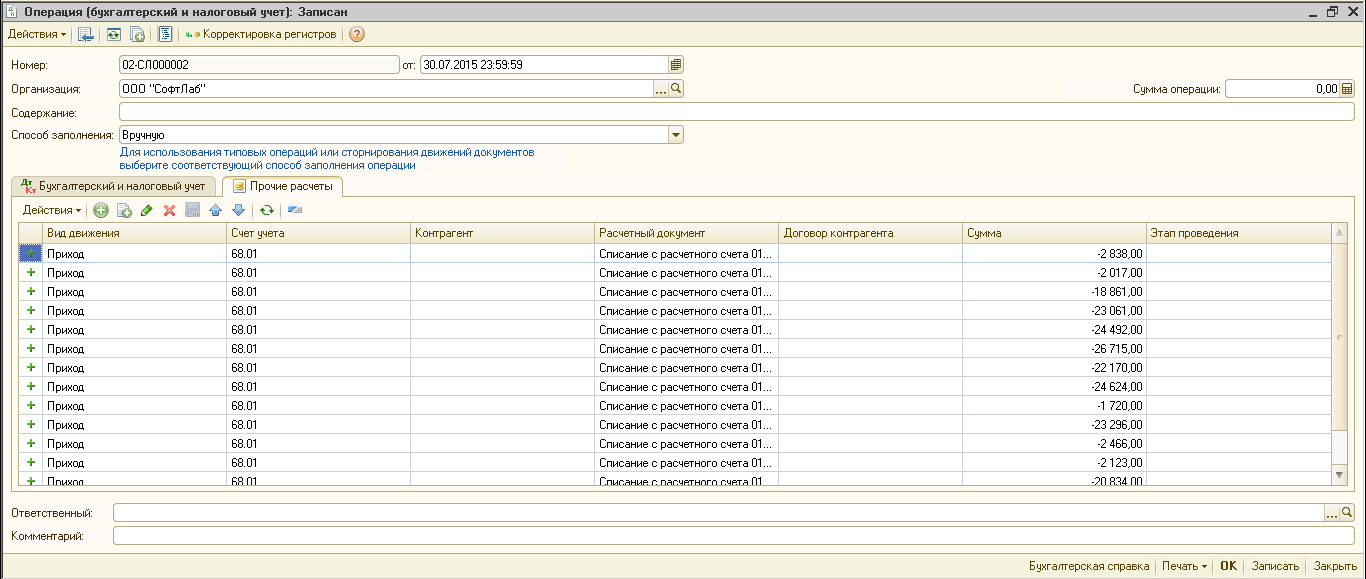

Создаем документ «Операции, введенные вручную» от 30.07.15 23.59.59, и нажимаем на кнопку «Корректировка регистров». Выбираем регистр накопления «Прочие расчеты»

И «минусуем» движения по данному регистру

Затем перепроводим документы «Списание с расчетного счета» и «Отражение зарплаты в регламентированном учете», начиная с 31.07.15 по порядку. Можно вручную, отобрав в списании контрагента НДФЛ, либо Групповой обработкой.

С 1 августа все приходит к желаемому виду

Источник: softlab.su

Распределяем дивиденды без налоговых потерь

Что важно учесть при распределении и выплате дивидендов, чтобы не потерять на налогах и взносах? Как правильно отразить на счетах бухгалтерского учета начисление и выплату дивидендов?

- Ирина Стародубцева , аудитор-эксперт

Опубликовано: «Новая бухгалтерия» №09 2016

Материал для подписчиков издания «Новая бухгалтерия». Для оформления подписки на электронную версию издания перейдите по ссылке.

Электронные версии изданий

ОПЕРАТИВНОСТЬ

Подписчик читает издание ПЕРВЫМ, сразу же после его подписания в печать.

АРХИВ ИЗДАНИЯ

Вместе с новыми номерами предоставляется доступ к архиву издания за прошлые годы (при подписке на периоды более 6 месяцев).

PDF номеров издания

Номера изданий доступны для скачивания в pdf-формате.

Источник: www.eg-online.ru