Любая операция, осуществленная организацией в ходе предпринимательской деятельности, должна быть отражена в бухгалтерском учете. Не являются исключением и суммы налога на доходы физических лиц, то есть, исчисленные и уплаченные в бюджет суммы НДФЛ также должны быть отражены в учете.

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту счета 68.НДФЛ в корреспонденции со счетами учета дохода физического лица.

Проводки по начислению НДФЛ представлены в таблице 2.1

Проводки по НДФЛ

Удержан НДФЛ с дивидендов учредителей и акционеров.

Удержан НДФЛ с заработной платы работников.

Удержан НДФЛ с материальной помощи работникам.

Удержан НДФЛ с доходов гражданско-правового характера.

Удержан НДФЛ с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица.

Удержан НДФЛ с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица.

Дебет и кредит простыми словами

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет

Дивиденды учредителей облагаются налоговой ставкой НДФЛ 9%.

Пример начисления и учёта НДФЛ на доходы в виде дивидендов:

Иванову И. А. , который является учредителем, начислены дивиденды в размере 50 000 руб. НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Проводки по НДФЛ на дивиденды представлены в таблице 2.2.

Проводки по НДФЛ на дивиденды

Начислены дивиденды Иванову

Удержан НДФЛ с дивидендов

Выплачены дивиденды Иванову

НДФЛ, подлежащий уплате, перечислен в бюджет

Пример расчета и учета НДФЛ на краткосрочный кредит:

Предприятие получило краткосрочный кредит от Иванова В. А. в размере 200 000 руб. Проценты за пользование кредитом составили 10 000 руб.

На доход в виде процентов с краткосрочного кредита применяется ставка 13%.

НДФЛ = 10 000 * 13% / 100 = 1300

Проводки представлены в таблице 2.3:

Проводки по учету НДФЛ на краткосрочный кредит

Получен краткосрочный кредит от Иванова

Начислены проценты за пользование кредитом

Удержан НДФЛ с процентов

Возвращены заёмные средства с учётом процентов

НДФЛ, подлежащий уплате, перечислен в бюджет

Пример расчета и учета НДФЛ с заработной платы:

Иванову начислена заработная плато с учетом премии в размере 30 000 руб. Иванов имеет право на вычет в размере 500 руб., так же он имеет одного ребёнка.

Зарплата за минусом вычетов облагается Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30000 — 500 — 1400) * 13% / 100 = 3653 руб.

Иванов получит зарплату в сумме = 30000 — 3653 = 26347 руб.

Проводки представлены в таблице 2.4.

Проводки по учету НДФЛ с заработной платы.

Начислена зарплата Иванову

Удержан НДФЛ с зарплаты

Выплачена зарплата Иванову

НДФЛ, подлежащий уплате, перечислен в бюджет

Основы бухгалтерского учета понятно за 10 минут

Таким образом, можно сделать вывод, что для учета доходов физических лиц применяются такие формы, как 2-НДФЛ, 3-НДФЛ и 4-НДФЛ. В бухгалтерском учете суммы НДФЛ отражаются по кредиту на счете 68.НДФЛ, а по кредиту НДФЛ отражается на следующих сетах:

ѕ С дивидендов — на счете 75 «расчеты с учредителями»;

ѕ С заработной платы — на счете 70 «расчеты с персоналом по оплате труда»;

ѕ С материальной помощи — на счете 73 «расчеты с персоналом по прочим операциям»;

ѕ С доходов гражданско-правового характера — на счете 76 «расеты с разными дебиторами и кредиторами»;

ѕ С доходов в виде процентов с краткосрочного или долгосрочного кредита — на счетах 66 «расчеты по краткосрочным кредитам и займам» или 67 « расчеты по долгосрочным кредитам и займам».

Источник: studwood.net

Счет 68: субсчета и проводки

Для отражения расчетов с бюджетом коммерческие организации применяют счет 68. Переход на единый налоговый платеж внес некоторые нюансы в учет таких операций. В статье рассмотрен порядок ведения бухгалтерского учета налоговых платежей, приведены субсчета к счету 68 и представлены типовые проводки.

Счет 68 применяют для сбора данных и отражения информации о расчетах с бюджетом по налогам и сборам, которые уплачивает организация в качестве налогоплательщика и налогового агента. Этот счет включен в состав раздела IV «Расчеты» плана счетов бухучета финансово-хозяйственной деятельности, утвержденного Приказом Минфина РФ от 31.10.2000 № 94н.

По кредиту счета «Расчеты по налогам и сборам» отражают суммы налоговых обязательств к уплате по данным налоговых деклараций и расчетов. Например, на сумму налога на прибыль счет 68 кредитуется со счетом 99 «Прибыли и убытки», а на сумму НДФЛ – со счетом 70 «Расчеты с персоналом по оплате труда».

Суммы, которые перечислены в бюджет, а также принятые к вычету по приобретенным ценностям суммы НДС, отражаются по дебету 68 счета.

Аналитический учет по счету ведется по видам налогов и сборов.

Поскольку счет 68 предназначен для обобщения информации о налогах и сборах, по каждому обязательству необходимо открыть отдельный субсчет. Планом счетов их перечень не предусмотрен. Поэтому организация, исходя из специфики своей деятельности и налогового режима, может самостоятельно составить список субсчетов к 68 счету.

На практике обычно применяют аналитику, которая предусмотрена типовой конфигурацией программы «1С». Среди них выделяют:

- 01 – налог на доходы физических лиц;

- 02 – налог на добавленную стоимость;

- 03 – акцизы;

- 04 – налог на прибыль;

- 05 – плата за негативное воздействие на окружающую среду;

- 06 – земельный налог;

- 07 – транспортный налог;

- 08 – налог на имущество;

- 10 – прочие налоги и сборы

- 12 – налог при упрощенной системе налогообложения;

- 13 – торговый сбор.

Кроме того, компании вправе вносить дополнительные субсчета, например, 68.01.1 – НДФЛ, исчисленный налоговым агентом, 68.01.2 – НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом.

Такая детализация позволяет учитывать начисленный налог с разделением ставок до предельного дохода и свыше лимита.

Аналитический учет также ведется по видам платежей: налог, пени, штрафы, а также уровням бюджета: федеральный, бюджеты субъектов.

Перечень субсчетов к счету 68 включают в состав рабочего плана счетов, который закрепляют в учетной политике.

С 2023 года из-за перехода на единый налоговый счет нужно добавить еще один субсчет. Его нумерацию и название утверждают самостоятельно. В программе «1С» это счет 68.90 «Единый налоговый счет». В учетную политику также следует внести соответствующие дополнения.

Начисление налогов и сборов отражается по кредиту счета 68, а их уплата – по дебету.

Порядок формирования бухгалтерских проводок зависит от типа уплачиваемых налогов. Так, если организация рассчитывает имущественные налоги, обязательство указывают в корреспонденции с затратными счетами по дебету.

При начислении косвенных налогов, которые входят в конечную стоимость продукта, по дебету отражается счет учета продаж.

Если же компания фиксирует в учете сумму налога на прибыль по результатам деятельности за период, то счет 68 кредитуется со счетом учета финансового результата.

В таблице приведены типовые проводки по счету 68 по уровням бюджетов, в которые платят налоги.

62.02 «Расчеты с покупателями по авансам полученным

20 «Основное производство»,

Источник: www.v2b.ru

Налоги с заработной платы 2022

Привет всем читателям моего блога!

В этой статье собрана информация по налогам с заработной платы на 2022 год (со ссылками на законодательство), приведены ставки, примеры расчетов, проводки и проверочный тест.

Статья написана в качестве конспекта к видео, поэтому, рекомендую начать с него.

Если вас интересует актуальный материал по налогам в заработной платы за 2023 год (статья+практикум), то переходите по этой ссылке.

С любовью,

Елена Позднякова

Оглавление

Оглавление:

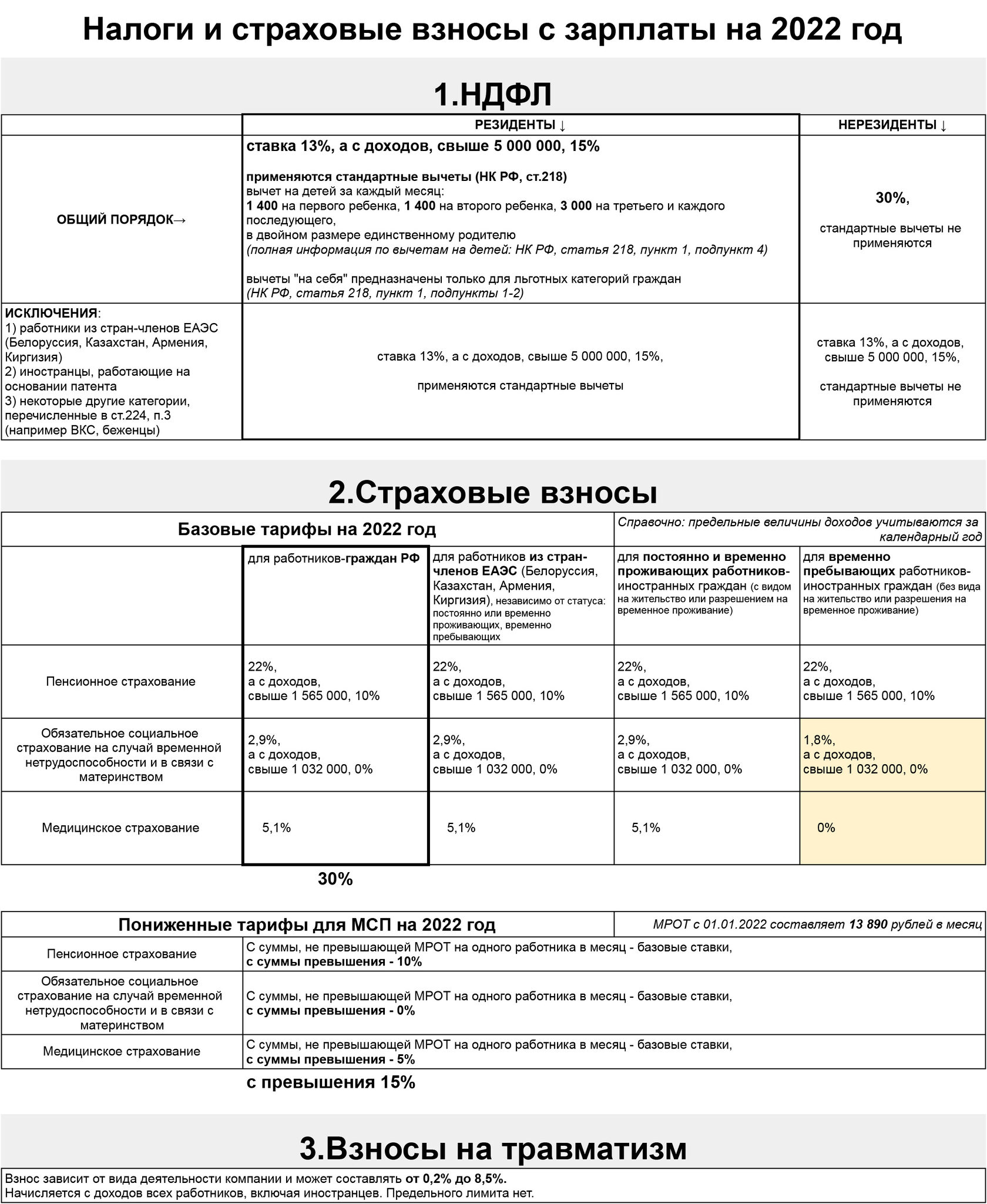

1. НДФЛ

2. Страховые взносы

ОБЩАЯ СХЕМА

Страховые взносы

Взносы на травматизм

Схема

Скачать в pdf

НДФЛ

Нормативный документ: глава 23 Налогового Кодекса

Плательщиками НДФЛ являются работники организации, а работодатель выступает в качестве налогового агента. Работодатель удерживает налог из заработной платы работников и перечисляет его в бюджет.

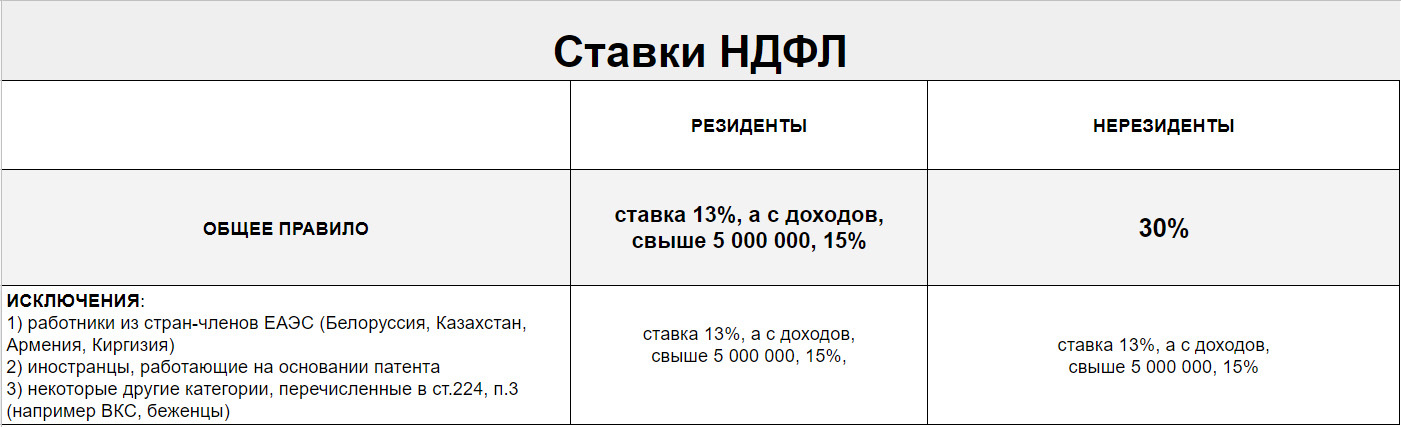

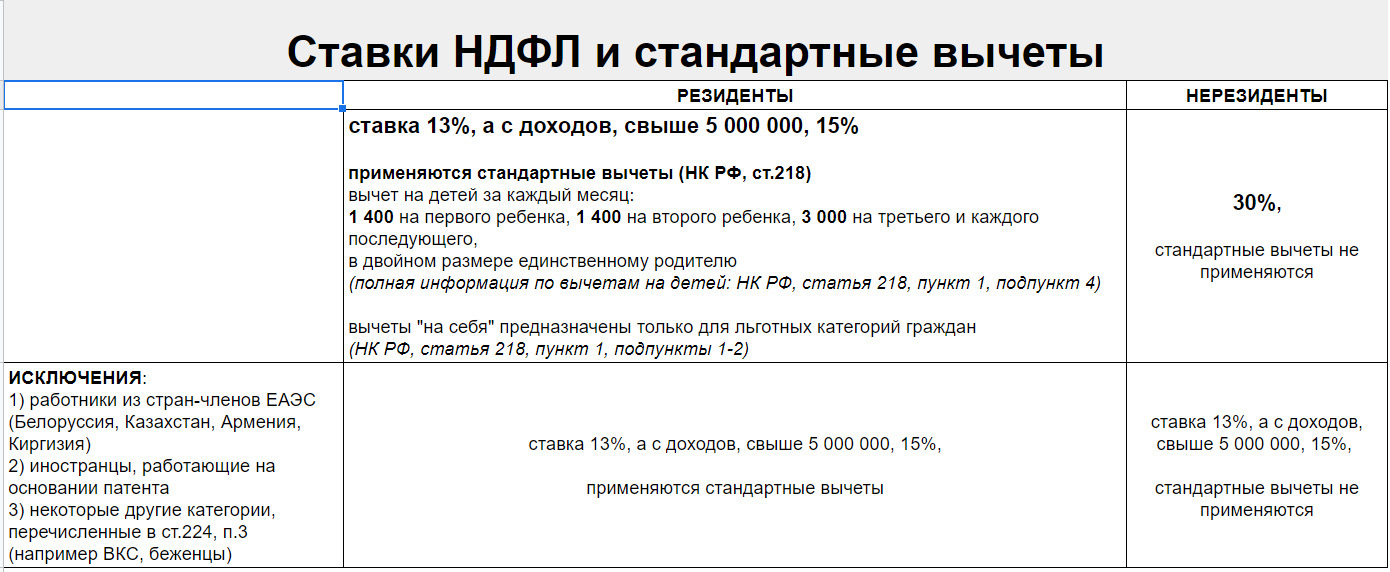

Ставки НДФЛ

Ставка налога зависит от того, является ли работник налоговым резидентом Российской Федерации, или нет.

Порядок определения статуса прописан в статье 207 Налогового Кодекса, пункт 2.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Налоговая ставка для резидентов прогрессивная:

с доходов до 5 000 000 рублей, ставка составляет 13%, свыше 5 млн — 15%

Имущественный вычет

Вычет по НДФЛ при покупке или строительстве жилья работником, вычет предоставляется по заявлению работника. Для предоставления такого вычета работодатель должен получить из налоговой инспекции уведомление о праве работника на такой вычет. Подробная информация в статье 220 Налогового Кодекса.

Облагаемые и необлагаемые доходы

Облагаются НДФЛ в общем порядке:

начисленная заработная плата,

отпускные,

пособие по временной нетрудоспособности.

Не облагаемые суммы:

суточные в пределах норматива,

пособия по беременности и родам,

пособия по уходу за ребенком,

некоторые виды материальной помощи

Полный перечень доходов, не облагаемых НДФЛ, приведен в ст. 217 НК РФ

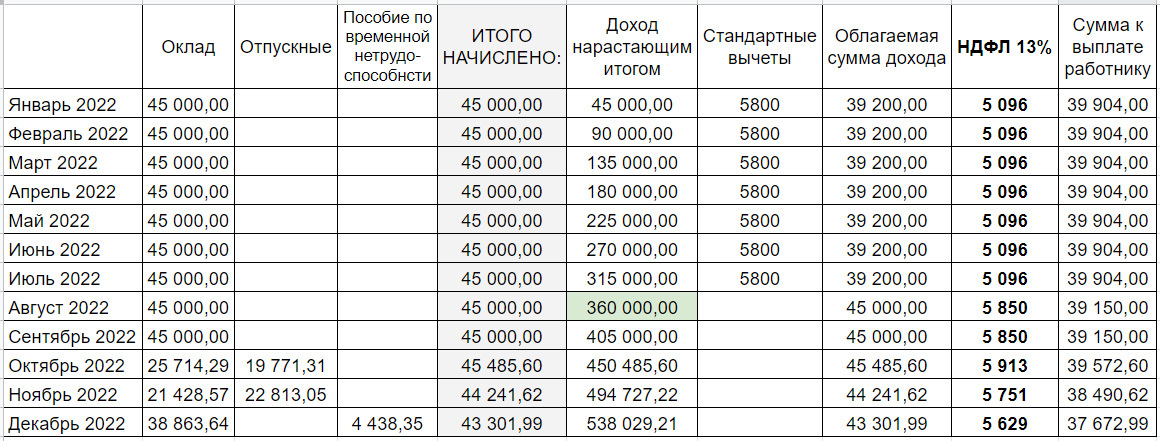

Пример расчета НДФЛ:

Бухгалтерские проводки

НДФЛ учитывается на счете 68 «Расчеты по налогам и сборам», на субсчете 01 «НДФЛ при исполнении обязанностей налогового агента». К этому субсчету в 1С открыты еще 2 субсчета:

68.01.1 НДФЛ исчисленный налоговым агентом

68.01.2 НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом

Проводка за январь 2022, начислен НДФЛ:

Дебет 70 Кредит 68.01.1 НДФЛ исчисленный налоговым агентом, 5 096 руб

Срок уплаты

Уплата НДФЛ производится в ИФНС

Сроки зависят от видов выплат, они установлены в статье 226 НК РФ, пункт 6:

«Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.»

Отчетность по НДФЛ

формы и сроки

Форма 6-НДФЛ

(расчет исчисленного и удержанного НДФЛ обобщенно по всем физлицам)

Срок сдачи: ежеквартально,

по итогам I квартала, полугодия, 9 месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом,

за год — не позднее 1 марта года, следующего за истекшим налоговым периодом

Справки о доходах и суммах налога

(по каждому физлицу в составе расчета 6-НДФЛ)

Срок сдачи: ежегодно,

не позднее 1 марта года, следующего за истекшим налоговым периодом

Узнать адрес и платежные реквизиты своей налоговой инспекции можно на официальном сайте ИФНС nalog.ru по этой ссылке.

Сложные вопросы:

Обязан ли работодатель запросить у работника справку с предыдущего места работы, чтобы определить общую сумму доходов за год, для целей применения прогрессивной ставки 15%, если доходы превысили 5 млн?

Нет, не обязан.

Налоговый кодекс РФ, статья 226, пункт 3, абзац 3:

«Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.»

Нужно ли пересчитывать НДФЛ при изменении статуса резидент/нерезидент?

Пересчет НДФЛ при изменении статуса производить нужно.

Пересчет делается только тогда, когда стало известно, что статус налогового резидента или нерезидента на текущий календарный год определен окончательно (то есть уже не изменится).

Обоснование:

Налоговым периодом по НДФЛ признается календарный год (с 1 января по 31 декабря).

Исчисление сумм НДФЛ по каждому работнику производится налоговыми агентами на дату фактического получения дохода (НК РФ, статья 226, пункт 3).

С начала года ставка НДФЛ определяется исходя из текущего статуса работника на дату получения дохода (при этом текущий статус резидент/нерезидент, определяется по 12 месяцам, предшествующим месяцу, в котором получен доход).

Окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), уточняется с учетом периода нахождения в РФ в данном году (письмо Минфина России от 30.12.2014 № 03-04-06/68489).

Перерасчет НДФЛ следует делать, если в течение налогового периода работник приобрел (или потерял) статус налогового резидента и этот его статус больше не может измениться: то есть физическое лицо находится (или не находится) в Российской Федерации более 183 дней в текущем налоговом периоде. (Письмо Минфина России от 27.02.2018 N 03-04-06/12086).

Можно ли предоставить работнику стандартные вычеты за те месяцы в году, когда работник не получал доход?

Да, можно (при условии, что в последующих месяцах до окончания календарного года доход был).

Письмо Минфина России от 04.09.2017 N 03-04-06/56583:

«Если в отдельные месяцы налогового периода у налогоплательщика не было дохода, облагаемого налогом по ставке 13 процентов, стандартные налоговые вычеты предоставляются в последующих месяцах, в которых такой доход был получен, за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода.»

Письмо Минфина России от 30.10.2018 N 03-04-05/78020:

«Если же выплата дохода начиная с какого-либо месяца полностью прекращена и не возобновляется до окончания налогового периода, налоговая база после прекращения выплат налоговым агентом не определяется, и поэтому стандартный налоговый вычет по налогу на доходы физических лиц за указанные месяцы налогового периода налоговым агентом не предоставляется.»

Источник: finver.ru