Обязанность формирования налогового регистра для налога на доходы физлиц предусмотрена в ст. 230 НК РФ. О том, зачем нужен такой регистр, каковы его форма и порядок заполнения, — в нашем материале.

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

- Налоговые регистры по НДФЛ в 2021 году должны обязательно содержать следующие сведения:

- информацию для возможности идентификации физического лица;

- признак налогового резидентства;

- виды доходов и вычетов с указанием соответствующего кода;

- суммы и даты выплаты доходов;

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

- Регистр ведется в течение всего года на каждого работника.

- Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

- Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (ст. 120 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разработали налоговый регистр по НДФЛ. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Регистр по НДФЛ в 1С Бухгалтерия 8 #Shorts

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

Регистры налогового учёта по НДФЛ

Подробнее о правильном определении статуса см. в материале «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Основные сведения

НДФЛ – налог, который занимает следующее место после налога на прибыль и НДС. Поэтому стоит разобраться во всех нюансах налогообложения.

Рассмотрим, кто, когда и как должен исчислять сумму налога и уплачивать ее в бюджет. Обратимся к нормативной базе, где прописаны все необходимые данные.

Основы налогообложения

НДФЛ – налог на доход физического лица, который является прямым платежом, осуществляемым населением Российской Федерации.

Плательщиками такого налога являются граждане России и другие лица, что получают прибыль в пределах российской территории (иностранцы и лица без гражданства).

Плательщики могут быть резидентами и нерезидентами. От статуса будет зависеть размер используемой при расчетах подоходного налога ставки.

Определить, является лицо резидентом или нерезидентов, можно при подсчете количества дней пребывания в РФ. Если суммарное количество за 12 месяцев превысит 183, лицо считается резидентом (ст. 207 Налогового кодекса).

Объект обложения налогом:

| Прибыль от источника, что находится на территории государства или за рубежом | Для резидентов |

| Прибыль от источника, находящегося в пределах РФ | Для нерезидентов (ст. 208, 209, 217 НК Российской Федерации) |

В 217 статье также содержится список видов прибыли, что не облагается налогом. НДФЛ могут уплачивать сами физические лица или их налоговые агенты.

Агентом признается фирма, ИП, нотариус, адвокат, обособленное подразделение иностранного предприятия, работающего в пределах РФ, от которых получено прибыль.

Расчеты налога на доход физического лица проводятся налоговым агентом нарастающим итогом по окончанию каждого месяца.

Налоговая база – получение прибыли в деньгах или натуральном выражении, которая может уменьшаться на налоговый вычет, предусмотренный ст. 218, 219, 219.1, 220, 221 НК.

Допускается использование вычетов только в тех случаях, когда доход облагается НДФЛ по ставке 13%. В иных ситуациях льготы такого плана не предоставляются (ст. 210, 211, 212, 213, 214 Налогового кодекса).

Перечислим возможные ставки (ст. 217, 214 НК):

| 9% | При расчетах сумм с дивидендных выплат, произведенных резидентам |

| 13% | Общая ставка, используемая резидентами, а также зарубежными высококвалифицированными специалистами (нормативный документ России от 25.07.02 № 115-ФЗ) |

| 15% | С дивидендов, получаемых нерезидентами |

| 30% | При расчете суммы налога нерезидентами, которые получили прибыль в пределах территории России |

| 35% | При получении приза, подарка, выигрыша и т.п. |

Сроки перечисления исчисленного налога:

| Для налогового агента | Не позже того дня, когда получены средства в банках для выплат работнику; не позже следующего дня после произведения платежа физическому лицу |

| Для лиц, которые не являются налоговыми агентами | 15 числа в июле, октябре и январе следующего года после окончания налогового периода |

Уплата производится в территориальный орган налоговой инспекции, где фирма состоит на учете, или где живет сам плательщик (при перечислении НДФЛ за себя).

Необходимая документация

Налоговыми агентами и отдельными физическими лицами должна подаваться декларация, составленная по форме 3-НДФЛ.

Граждане должны представить такой вид отчетности в двух случаях:

- когда есть необходимость самостоятельного исчисления и перечисления сумм НДФЛ в государственные структуры (при получении дохода от продажи имущества, выигрышах, а также в отношении того дохода, с которого не было удержано налог агентом);

- при желании получить налоговые вычеты, то есть возместить часть уплаченного налога из бюджета.

Сдавать декларацию нужно до конца апреля в следующем году после окончания налогового периода. Допускается заполнять бланки в электронном виде или от руки.

Помимо декларации необходимо готовить и такие справки:

- 2-НДФЛ – бланк, в котором отражаются доходы конкретного работника, что были получены в течение налогового периода. Если такой отчет не подан своевременно, лицо уплатит штраф, предусмотренный ст. 126 НК. При нарушении порядка подачи, искажении сведений в документе также применимы правила, описанные в ст. 15.6 КоАП. Обязанность составлять 2-НДФЛ должен исполнять налоговый агент, который перечсиляет сумму заработка или иные средства работнику.

- При желании гражданина получить детский вычет, стоит подать соответствующее заявление (Письмо от 5 сентября 2012 года № 03-04-05/8-1064).

- Заявление о возврате переплаченного налога (при необходимости).

- Налоговый регистр – документ, где отражена прибыль плательщика НДФЛ, суммы налогов, которые с него удержаны, предоставленные вычеты.

Нормативная база

Согласно ст. 230 п. 1 абз. 1 НК, налоговыми агентами должен вестись налоговый регистр для проведения расчетов по НДФЛ.

Указываются также доходы, что получил гражданин, не являющийся налоговым агентом, при продаже имущества или имущественных прав.

Это же касается и ИП (ст. 226 п. 2, ст. 227, ст. 228 НК). Об этом же сказано и в документе Министерства финансов от 29.12.10 № 03-04-06/6-321.

Если на фирме не ведется учет дохода сотрудника с помощью налогового регистра, представителем уполномоченного органа будет выписан штраф в размере 1 тыс. рублей.

В том случае, когда нарушения зафиксированы несколько лет подряд, штраф может составить 30 тыс.

Если нарушения привели к занижению базы налога, сумму штрафа будет исчислено как 20% от недоплаченного НДФЛ, но не меньше 40 тыс. (ст. 120 НК России). Должностные лица будут оштрафованы на 300-500 рублей.

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/[email protected], где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

Периодичность регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

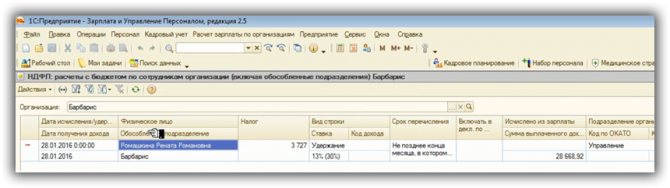

Возможные ошибки в межрасчетных документах на примере 1С 8.2 ЗУП 2.5

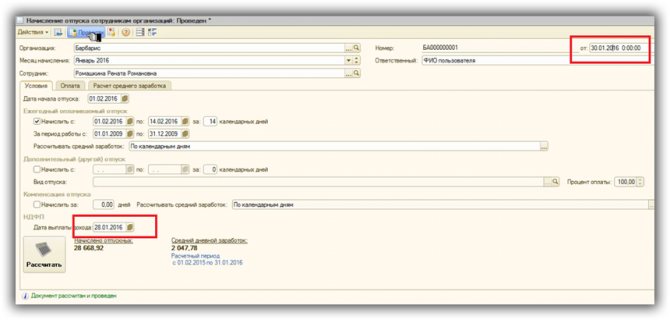

Что касается программы 1С ЗУП 2.5, то в текущем релизе дата документа, например, «Отпуск» – никак не влияет на расчет удержанного НДФЛ. Например, возьмем начисление отпуска с планируемой датой выплаты 28.01.2016 г. и поменяем дату документа на 30.01.2016 г. после этого перепроведем Ведомость на выплату зарплаты. Посмотрим движение по Регистрам.

Программа 1С ЗУП 2.5 НДФЛ удержанный увидела и зарегистрировала его. Поэтому даты документа здесь не так важны.

Но такой механизм, когда программа пытается удержать все начисленное по состоянию на конец месяца, который применяется в программе 1С 8.2 ЗУП 2.5, имеет свои недостатки и ведет к другим проблемам, которые мы рассмотрим в следующем вопросе, когда будем говорить об НДФЛ удержанном.

Поставьте вашу оценку этой статье: (

3 оценок, среднее: 4,67 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

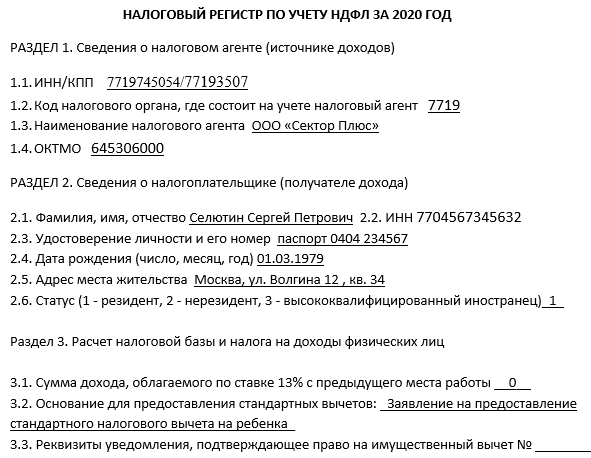

Форма регистра налогового учета по НДФЛ: где 2020 года, образец и пример его заполнения

С учетом требований описанных в данной статье рекомендуется создать свой образец заполнения регистра налогового учета по НДФЛ. В нем должны найти отражение все сведения, нужные для верного расчета НДФЛ по конкретному сотруднику.

Рекомендуем налогового регистра по НДФЛ для 2021 года по следующей ссылке.

Этот документ берется за основу и затем используется не только для справки 2-НДФЛ, но и для расчета 6-НДФЛ.

Помимо самого бланка на нашем сайте налогоплательщики могут налогового регистра по НДФЛ для 2021 года. Он создан под расчет 6-НДФЛ и дает представление о правилах заполнения документа. Скачать его можно по этой ссылке.

Как налоговому агенту отразить профессиональный вычет в регистре по учету НДФЛ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Часто возникающие вопросы

Если о декларации и другой документации в законодательстве содержится много информации, то при формировании регистра налогового учета возникает немало вопросов.

К примеру, не ясно, сдавать такой отчет или нет, распечатать его или можно оставить на электронных носителях, кому подписать такие бланки. Разберемся в таких нюансах.

Нужно ли распечатывать документ?

В законодательстве нет правил о хранении регистра налогового учета. А значит, сохранять такую документацию можно по общим правилам с остальной бухгалтерской отчетности.

Но, все же, рекомендуется распечатывать такие бланки, сшивая их в книгу. Это необходимо для удобства проведения собственных проверок и сверки с бухгалтерским учетом.

Взимается ли НДФЛ с иностранного гражданина по патенту на работу в 2021 году узнайте из статьи: НДФЛ с иностранцев.

Берется ли НДФЛ с больничного листа в 2021 году, .

Какие проводки при начислении НДФЛ, .

Хотя регистр и является внутренним документом организации, на его основании ведется налоговый учет. Бланки не нужно будет никуда относить – они должны оставаться на предприятии.

Но представители уполномоченных структур могут запросить регистры при проведении камеральных проверок.

Кто подписывает регистр налогового учета?

Справка должна быть подписана руководителем фирмы или другим должностным лицом, которое имеет такое право в соответствии с внутренней документацией (приказами директора и т. п.).

Регистры могут подписывать:

- главные бухгалтеры;

- заместители главбуха;

- бухгалтеры, что несут ответственность за проведение расчетов заработной платы.

При формировании регистров налогового учета налоговые агенты должны руководствоваться общими рекомендациями.

Но за работодателями остается право составлять свой бланк и вписывать данные в соответствии со своими разработками.

Главное – документ у вас должен быть, чтобы при необходимости можно было его предъявить.

Предыдущая статья: НДФЛ при увольнении Следующая статья: Штраф за неуплату НДФЛ

Итоги

Таким образом, основными задачами при разработке налогового регистра по НДФЛ в 2021 году являются отражение в полном объеме достоверной информации и группировка показателей для получения аналитических данных. Ориентиром на предприятии может служить разработанный нашими специалистами образец регистра по НДФЛ на 2020 год.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник: biznes-practic.ru

Налоговый регистр пример заполнения

В соответствие с налоговым законодательством, те физические лица, которые имеют доход от источников, расположенных на территории России, должны перечислять в бюджет подоходный налог.

Понятие НДФЛ: плательщики и налоговые ставки

Налог на доходы физических лиц относится к категории федеральных налогов и представляет бюджетный платеж, рассчитанный в процентном соотношении от полученного гражданином дохода.

Чтобы определить сумму налога к перечислению, следует обозначить, какие группы лиц являются плательщиками НДФЛ и какие к ним применимы налоговые ставки. Налогоплательщиками по НДФЛ выступают налоговые резиденты России и граждане, не имеющие такого статуса.

Физлицо признается резидентом, если находится на территории нашей страны непрерывно в течение полугода. В тех случаях, когда данное требование не соблюдается, гражданин входит в группу нерезидентов.

Для резидентов предусмотрены следующие ставки по НДФЛ:

- 13% — основная ставка по налогу, применяется для всех категорий доходов плательщика;

- 35% — налоговая ставка для выигрышей и призов в сумме более 4000 рублей.

Налоговые регистры

Все налоговые агенты, исполняющие свои обязанности в отношении работников по перечислению в бюджет сумм НДФЛ, обязаны вести налоговые регистры.

В большинстве случаев все регистры содержатся в компьютерных программах для ведения учета. Тем не менее, автоматизировано ведут учет не все компании и предприниматели. Вследствие этого возникает необходимость использовать налоговые регистры иного формата.

Всем налоговым агентам предоставлено право разрабатывать и утверждать самостоятельно регистры по налогу на доходы. Принятый образец налогового регистра компании и предприниматели должны утвердить приказом руководителя.

Однако прежде чем составлять регистр, необходимо определить, с какой целью налоговики настоятельно рекомендуют их применять при расчетах с персоналом:

- Для корректного исчисления НДФЛ, который следует удержать из доходов сотрудников.

- Используя информацию, представленную в регистрах, можно сформировать справки по форме 2-НДФЛ, которые по окончании каждого требует предоставлять инспекция ФНС.

- Если сотрудники налоговой при проведении выездной проверки потребуют регистры на проверку, налоговый агент сможет их предоставить и тем самым избежать штрафных санкций со стороны инспекции.

Несмотря на то, что агенты по НДФЛ имеют возможность составлять регистры самостоятельно, учитывая потребности своей системы учета, этот документ должен включать в себя обязательные реквизиты. К реквизитам, которые в обязательном порядке следует включить в регистр, относят:

- Информацию о плательщиках подоходного налога, то есть сотрудниках работодателя, выступающего налоговым агентом по НДФЛ (ИНН, ФИО, паспортные данные). Отражение данных сведений в этом документе позволит сэкономить время на составление налогового отчета 2-НДФЛ.

- Категория налогоплательщика (налоговый статус).

- Основание для уплаты налога, то есть какие виды доходов были получены работником.

- Налоговые вычеты по подоходному налогу.

- Суммарные значения доходов и вычетов.

- Даты получения дохода сотрудником.

- Дата удержания подоходного налога.

- Дата перечисления налога в федеральный бюджет.

- Реквизиты платежного поручения на перечисление налогового платежа.

При составлении регистров по НДФЛ необходимо руководствоваться рациональностью. Сотрудники ФНС рекомендуют возложить ответственность за внесение информации о налоге в регистры на ответственных лиц. Именно подписи этих работников должны заверять указанную в налоговом документе информацию.

Организовав качественный учет по налогу на доходы и разработав регистр налогового учета, уполномоченные лица обязаны организовать системы хранения данного документа, позволяющие не только сохранить регистр в целости, но и предотвратить внесение несанкционированных корректировок третьими лицами.

Основные требования при составлении

При составлении налогового регистра следует учитывать следующие рекомендации:

- Налоговый регистр по налогу на доходы должен раскрывать сведения с разбивкой по каждому работнику. При этом раскрытию подлежат все полученные работником доходы, вне зависимости от того, какая была применена налоговая ставка. Если в отношении одного физлица были использованы разные ставки НДФЛ, следует эти данные отразить в разных разделах налогового документа.

- Если говорить об основной налоговой ставке подоходного налога, информацию о доходах, облагаемых по 13%, целесообразно отражать и по итогам месяца, и нарастающим итогом. Все остальные категории доходов можно регистрировать только помесячно.

- Очень часто с работниками заключаются трудовые договоры не в начале года. Тогда при составлении регистра для нового сотрудника можно отразить сведения, указанные в справке 2-НДФЛ с предыдущего места работы.

- Не является обязательным отражать в налоговом документе сведения о доходах работников, которые в соответствие с требованиями налогового права не подлежат обложению НДФЛ (пособия по беременности и родам и т.д.). Однако следует включать в него сведения о тех доходах, которые не могут являться объектом обложения по налогу только в пределах определенного лимита. К таким выгодам работника, к примеру, можно отнести суточные. Данная выплата не облагается налогом только в сумме 700 рублей. В случае превышения необходимо удерживать НДФЛ по ставке 13%.

- Составление отдельных налоговых регистров требуется, когда у компании имеются обособленные подразделения. Соответственно, при наличии одного подразделения потребуется ведение двух налоговых регистров: один — для ОП, второй – для головного офиса. С какой целью необходимо формирование отдельных регистров? В первую очередь, для того чтобы оптимизировать процесс заполнения и сдачи справки 2-НДФЛ, так как этот налоговый отчет должен быть предоставлен инспекции по месту нахождения компании и ее филиала, то есть в разные ИФНС.

- Все суммарные показатели, касающиеся величины налога, указанные в налоговом регистре по подоходному налогу необходимо отражать в полных рублях. Остальные показатели налоговый агент вправе округлять до копеек.

Подведя итоги, отметим, что при составлении налогового регистра нужно руководствоваться принципами рациональности и требованиями ФНС в части включения в документ обязательных реквизитов.

Налоговый регистр пример заполнения

Все организации, работающие на общей системе налогообложения, должны вести налоговый учет по налогу на прибыль в аналитических регистрах налогового учета, формы которых разрабатываются налогоплательщиком самостоятельно и должны быть включены в приложения к учетной политике по налоговому учету.

Разработчики программы 1С:Бухгалтерия уже включили их в конфигурацию и сегодня я расскажу вам где их найти и как с их помощью расшифровать данные в декларации по налогу на прибыль.

Итак, заполняем в программе декларацию по налогу на прибыль и переходим к листу 02 – расчет налога.

В нашей статье Декларация по налогу на прибыль – как заполнить в программе 1С:Бухгалтерия предприятия 8, мы рассматривали вопрос сравнения показателей декларации с данными в оборотно-сальдовой ведомости, теперь же расшифруем эти же показатели с помощью налоговых регистров. Найти их можно в разделе Отчеты:

Все регистры разбиты на четыре блока. Для нас основным будет первый – Регистры формирования отчетных данных.

Для расшифровки строки 010 декларации листа 02 или строк 01., 011, 012 приложения 1:

надо воспользоваться регистром 1.01 Доходы от реализации товаров, услуг:

При этом данные будут сгруппированы по виду ценностей: покупные товары и товары собственного производства, что позволит проанализировать данные строк 011 и 012 декларации. При этом можно раскрыть любой документ реализации прямо из регистра, кликнув два раза левой кнопкой мыши по нужному документу.

В этом же приложении строка 100 – Внереализационные доходы может быть расшифрована с помощью одноименного регистра 1.03:

Аналогично можно расшифровать и данные приложения 02 к листу 02 декларации по налогу на прибыль, в котором отражаются различные расходы нашей организации.

Для их анализа прямых расходов надо воспользоваться регистром 1.04

Для расшифровки косвенных расходов воспользуемся регистром 1.06. Выделив одновременно две ячейки с видом расходов Налоги и сборы и Страховые взносы мы получим сумму, которая отражается в 041 строке приложения 3 листа 02 декларации:

Рассматривать все регистры, думаю не стоит. Главное вы поняли, где их найти и как ими пользоваться. Хочу еще добавить, что регистров, распечатанных из программы 1С:Бухгалтерия 8 бывает достаточно, для ответа контролирующим органам на их требование о расшифровке показателей декларации по налогу на прибыль.

Спасибо что вы с нами. Легких вам отчетных компаний. Будьте с нами-будьте в курсе наших новостей.

| Руководитель службы заботы |

Буданова Виктория

Подписывайтесь на наш канал в Telegram

Регистры налогового учета образец

Налоговые регистры по налогу на прибыль: образец и пример заполнения

Только грамотно организованное ведение налоговых регистров дает возможность избежать штрафов от налоговой инспекции. Мы собрали всю необходимую информацию по ведению налоговых регистров по налогу на прибыль, образцы налогового регистра, которые помогут разобраться в вопросе их заполнения.

Что представляет собой регистр налогового учета по налогу на прибыль

Регистр является элементом учета по налогам. Содержащиеся данные в регистрах должны раскрывать информацию о том, на основании каких документов и каким образом сформирована налогооблагаемая база.

Общая схема постановки налогового учета:

Для подтверждения записи в налоговом учете может служить первичная бухгалтерская документация. В 314 статье Налогового кодекса РФ прописано, что регистры налогового учета должны быть заполнены на основании первичных документов по учету строго в хронологическом порядке. Недопустимы ошибки, беспорядочное занесение информации в регистры, пропуски.

Уже сформированные налоговые регистры должны быть защищены от несанкционированного исправления. При наличии любых ошибок в регистрах они могут быть исправлены исключительно при наличии соответствующего обоснования. Все исправления должны быть заверены ответственным исполнителем с обязательным указанием даты.

Получите 267 видеоуроков по 1С бесплатно:

Данные, отражаемые в налоговых регистрах, являются налоговой тайной. Поэтому за их разглашение предусматривается административная либо уголовная ответственность.

Заполнение налогового регистра по доходам и расходам

Чтобы заполнить декларацию на прибыль, потребуется два регистра налогового учета. Один из них по учету расходов, другой – по учету доходов. Данные о доходах и расходах фирмы, сформированные по всем нормам налогового учета, дадут возможность определить прибыль, которая и является объектом налогообложения, без которого нельзя рассчитать налог на прибыль.

Если компания имеет несколько видов деятельности, потребуется заполнение дополнительных регистров. Когда предприниматель не желает заниматься разработкой регистров налогового учета, он вправе воспользоваться уже готовыми существующими регистрами. Образцы регистров на доходы и расходы зафиксированы в рекомендациях по налоговому учету для исчисления прибыли МНС РФ.

К примеру, для ООО «Шанс» минимальный список нужных регистров выглядит следующим образом:

- Регистр налогового учета по доходам, получаемым от реализации товара;

- Регистр налогового учета, касающегося внереализационных доходов;

- Регистр налогового учета по операциям, уменьшающим доходы от реализации;

- Регистр налогового учета о внереализационных расходах.

При оформлении налоговых регистров стоит учесть, что сумма за все реализованные позиции должна быть заполнена без учета НДС. Список операций, которые не включаются в статью доходов, можно отыскать в Налоговом кодексе.

Налоговый регистр по налогу на прибыль по формированию доходов образец:

Расходы, отображаемые в бухгалтерском учете не всегда должны отражаться в НУ. Поэтому их не всегда следует заносить в налоговый регистр по расходам. Отдельные затраты, отражаемые полностью в бухучете, попадают в рамки налогового кодекса. Поэтому отражение их в регистре по расходам возможно только после того, как будут внесены все поправки и корректировки.

Так, например, для внесения в регистр данных по расходам на рекламу, можно указать только ту сумму, которую разрешает Налоговый кодекс в случае расчета суммы, на которую будет уменьшена прибыль. Только при корректировке этой суммы регистр будет составлен верно, а налог, которым облагается полученная хозяйственная прибыль, будет рассчитан правильно.

Налоговый регистр по налогу на прибыль по формированию расходов образец:

Ведение регистров налогового учета возможно только ответственным лицом, на основании информации по бухгалтерскому учету, только после внесения нужных корректировок.

Образцы регистров налогового учета по налогу на прибыль

Обратите внимание, что далее приведены примерные образцы наиболее распространенных регистров налогового учета по налогу на прибыль.

Все приведенные далее формы налоговых регистров — в формате Excel, с прописанными формулами, форматами, полностью готовые как для ручного заполнения, так и для настройки автоматизированного заполнения.

Если Вам нужна помощь с настройкой налогового учета и регистров налогового учета в ERP-системах SunSystems 4. Infor10 — обращайтесь в нашу компанию, мы с удовольствием Вам поможем.

Налоговый регистр по учету расходов на рекламу, включаемых в состав прочих расходов для целей налогообложения (скачать в формате Excel )

Бухгалтерская справка-расчет суммы представительских расходов, включаемых в состав прочих расходов для целей налогообложения (скачать в формате Excel )

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Регистры налогового учета

Актуально на: 25 мая 2016 г.

Организации, которые являются плательщиками налога на прибыль, для определения налоговой базы должны вести налоговый учет. Ведется он на основе первичных документов (ст. 313 НК РФ ).

Какие бывают регистры налогового учета?

В основе налогового учета организации могут лежать регистры бухгалтерского учета. Если для определения налоговой базы в этих регистрах содержится недостаточно информации, то организация должна разработать регистры налогового учета. Для этого необходимо выбрать наиболее подходящий вариант:

- дополнить регистры бухгалтерского учета дополнительными реквизитами;

- разработать самостоятельные регистры налогового учета.

Аналитические регистры налогового учета

Аналитические регистры налогового учета — сводные формы налогового учета, данные в которых систематизированы и сгруппированы в соответствии с требованиями гл. 25 НК РФ без распределения по счетам бухгалтерского учета (абз. 1 ст. 314 НК РФ ).

Обязательные реквизиты аналитических регистров налогового учета

НК предусматривает перечень обязательных реквизитов, которые должны содержаться в аналитических регистрах налогового учета:

- наименование регистра;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

Как вести регистры налогового учета

Регистры налогового учета организации могут вести как на бумажных носителях, так и в электронной форме (абз. 6 ст. 314 НК РФ ).

Можно ли вносить исправления в регистры налогового учета

При обнаружении ошибки в регистре налогового учета организация должна внести в него исправления. Для этого в регистре необходимо указать верные данные, привести обоснование внесенного исправления, поставить дату исправления и заверить подписью лица, которое это исправление внесло.

Регистры налогового учета: образец

НК не предусмотрены обязательные формы регистров налогового учета. И налоговая инспекция не вправе требовать от организации вести регистры по какой-то установленной форме (абз. 5 ст. 313 НК РФ ). Организация самостоятельно разрабатывает формы регистров налогового учета и отражает их в своей учетной политике для целей налогообложения .

Источник: terraria.su

Как вести налоговый учет по НДФЛ

Вести налоговый регистр – одна из обязанностей налогового агента, неисполнение которой может повлечь довольно серьезные штрафы. Такой регистр каждый налоговый агент разрабатывает самостоятельно, поскольку утвержденной формы нет. В него нужно включить обязательные сведения для правильного учета доходов, вычетов и сумм НДФЛ.

При этом важно правильно сгруппировать эту информацию, чтобы на основании нее можно было легко заполнить отчетность по НДФЛ. При разработке регистра за основу можно взять утратившую силу форму карточки 1-НДФЛ, дополнив ее необходимыми реквизитами и убрав из нее лишнюю информацию. Вести учет в регистре необходимо отдельно по каждому физлицу.

Как разработать форму налогового регистра по НДФЛ

Для ведения налогового учета по НДФЛ желательно разработать такую форму регистра, которая отвечала бы двум условиям:

1) была удобной в использовании, то есть:

- простой в заполнении, чтобы не возникло путаницы с теми или иными данными;

- наглядной, чтобы на ее основе можно было легко заполнить отчетность по НДФЛ, своевременно отследить излишне удержанный НДФЛ и т.д.;

- учитывала особенности налогового агента и его работников-налогоплательщиков (в частности, количество и налоговый статус сотрудников, виды выплачиваемых им доходов и пр.);

2) отражала все обязательные сведения.

Какие формы регистра применяются при ведении налогового учета по НДФЛ

Утвержденной формы налогового регистра по НДФЛ нет. Поэтому форму регистра по НДФЛ и порядок отражения в нем данных вам необходимо разработать самостоятельно (п. 1 ст. 230 НК РФ). В таком регистре ведется учет (пп.

3 п. 3 ст. 24, п. 1 ст. 230 НК РФ):

- доходов, начисленных и выплаченных физлицам;

- предоставленных им налоговых вычетов, а также сумм, которые уменьшают налоговую базу;

- исчисленного, удержанного и перечисленного с таких доходов НДФЛ.

Количество применяемых организацией регистров налоговым законодательством не ограничено, поэтому можно предусмотреть любой из следующих вариантов:

- отдельную форму регистра на каждый вид выплачиваемых доходов;

- единую форму регистра, учитывающую все возможные виды доходов.

Хотя и нет специального требования, все же рекомендуем утвердить форму регистра по НДФЛ в качестве приложения к учетной политике.

Какие сведения нужно отразить в налоговом регистре по НДФЛ

Налоговый регистр по НДФЛ должен в обязательном порядке содержать сведения (пп. 3 п. 3 ст. 24, п. 1 ст. 230 НК РФ):

- идентифицирующие налогоплательщика, включая его статус налогового резидентства;

- о выплаченных ему доходах: вид и код дохода, сумму дохода до уменьшения на вычеты и с учетом налоговых вычетов (до уменьшения на сумму НДФЛ), дату его фактического получения и выплаты;

- о предоставленных вычетах: вид и код вычета, его сумму, а также сведения о расходах и суммах, уменьшающих налоговую базу по НДФЛ;

- об исчисленном и удержанном НДФЛ: сумму налога, дату его удержания и перечисления, а также реквизиты платежных поручений на уплату НДФЛ.

Для учета доходов физлиц, у которых часто меняется налоговый статус (иностранцы либо граждане РФ, которые часто выезжают за границу), целесообразно выделить в регистре отдельную таблицу или поле с данными об их статусе по каждому месяцу налогового периода.

Дополнительно в регистре можно указать сведения:

- о налоговом агенте;

- о сумме дохода с прошлого места работы (для работников, принятых на работу не с начала года), чтобы правильно рассчитать стандартные вычеты;

- любую другую информацию, необходимую налоговому агенту.

Не отражаются в налоговом регистре доходы (ст. 217, п. п. 1, 2 ст. 227, пп. 2 п. 1, п. 2 ст. 228 НК РФ):

- не облагаемые НДФЛ (за исключением доходов, освобождаемых от налогообложения в пределах норм);

- выплаченные физлицу за приобретенное у него имущество (имущественные права), так как в этом случае физлицо само исчисляет и уплачивает налог;

- выплаченные индивидуальному предпринимателю или лицу, которое занимается частной практикой, так как в этом случае физлицо также само исчисляет и уплачивает налог.

При этом доходы, которые облагаются НДФЛ частично, отражаются в регистре в полной сумме. Это нужно для того, чтобы отслеживать необлагаемый лимит и, в случае его превышения, включать часть дохода, которая вышла за пределы, в налоговую базу.

Как сгруппировать сведения в регистре налогового учета по НДФЛ

Сведения из налогового регистра по НДФЛ используются для заполнения Справки 2-НДФЛ и Расчета 6-НДФЛ. Поэтому в регистре данные сведения целесообразно сгруппировать в соответствии со структурой этих форм.

Рекомендуем вам отразить их в следующем порядке:

– ИНН (при наличии);

– гражданство (с кодом страны);

– вид, код, серия и номер документа, удостоверяющего личность;

– статус на начало года (резидент/нерезидент) налогоплательщика;

– дата фактического получения дохода;

– вид и код дохода;

1) до уменьшения на суммы вычета и НДФЛ;

– даты перечисления НДФЛ;

Как разработать налоговый регистр на основе формы 1-НДФЛ

При разработке регистра за основу можно взять утратившую силу форму карточки 1-НДФЛ. Однако ее форма во многом не соответствует действующим положениям Налогового кодекса РФ. Например, в ней не предусмотрено отражение некоторых обязательных сведений, таких как даты выплаты доходов, удержания и перечисления НДФЛ в бюджет, реквизиты платежного документа (п. 1 ст. 230 НК РФ).

Поэтому ее нужно дополнить необходимыми реквизитами и убрать из нее лишнюю информацию.

При разработке налогового регистра по НДФЛ на основе карточки 1-НДФЛ из нее можно удалить:

- разд. 7 “Сведения о доходах, налогообложение которых осуществляется налоговыми органами”, поскольку в отношении таких доходов организация налоговым агентом не является и налоговый учет по ним вести не должна. Это следует из п. 1 ст. 230 НК РФ;

- разд. 9 “Сведения о представлении справок”.

В новом регистре останутся следующие разделы из формы 1-НДФЛ, в которые рекомендуется внести следующие основные изменения.

В разд. 1 “Сведения о налоговом агенте” реквизит “код ОКАТО” следует заменить на реквизит “код ОКТМО”.

В разд. 2 “Сведения о налогоплательщике (получателе доходов)” структуру рекомендуем частично изменить и дополнить (п. 1 ст. 230 НК РФ):

- данными из справки о полученных физлицами доходах;

- таблицей, где подробно отражаются помесячные данные об изменении налогового статуса работника на случай, если в организации имеются работники-иностранцы, у которых налоговый статус в течение года меняется.

В регистр можно не включать сведения об адресе налогоплательщика, поскольку в справке 2-НДФЛ этих данных нет.

В разд. 3 “Расчет налоговой базы и НДФЛ (для доходов, облагаемых по ставке 13% и 30%)” рекомендуем внести следующие изменения (п. 1 ст. 230 НК РФ):

1) дополнить новыми строками для отражения следующих сведений:

- даты получения дохода;

- даты перечисления дохода;

- даты удержания налога;

- даты перечисления налога;

- реквизитов платежного документа на перечисление налога;

- имущественных вычетов;

- социальных вычетов;

2) ввести для наглядности две строки для стандартных вычетов: “Стандартные вычеты на детей” и “Иные стандартные вычеты” – вместо одной строки “Стандартные налоговые вычеты”;

3) удалить коды стандартных вычетов, поскольку они изменились. Они будут проставляться при заполнении формы;

4) ввести строки для отражения сумм фиксированного авансового платежа (пп. 2 п. 1, п. 6 ст. 227.1 НК РФ), если в организации работают иностранцы, использующие патент;

5) скорректировать существующие, а также ввести новые поля для отражения сведений о праве на вычеты и подтверждающих документах после таблицы расчета налоговой базы (по примеру карточки 1-НДФЛ).

В разд. 4 “Доходы от долевого участия в деятельности организации (дивиденды), облагаемые по ставке 13% (15% – для нерезидента РФ), и сумма налога” (п. п. 1, 3 ст. 224, п. 1 ст. 230 НК РФ), заимствованный из формы 1-НДФЛ, рекомендуем внести следующие изменения:

1) дополнить новыми строками:

- код дохода;

- дата получения дохода;

- дата выплаты дохода;

- дата удержания налога;

- дата перечисления налога;

- реквизиты платежного документа на перечисление налога;

2) ввести отдельные строки для налога, рассчитываемого по ставкам 13% (для резидентов РФ) и 15% (для нерезидентов РФ).

Раздел 5 “Доходы, облагаемые по ставке 35%” целесообразно изменить следующим образом (п. 2 ст. 210, ст. 224, п. 1 ст. 230 НК РФ):

1) удалить сведения о доходах в виде призов и выигрышей, поскольку большинство организаций не выдает физлицам выигрыши и призы в целях рекламы;

2) дополнить новыми строками:

- дата получения дохода;

- дата перечисления дохода;

- дата удержания налога;

- дата перечисления налога;

- реквизиты платежного документа на перечисление налога.

В разд. 6 “Общая сумма налога по итогам налогового периода” следует удалить строку с недействующей ставкой 6% по доходам в виде дивидендов (ст. 224 НК РФ).

В разд. 8 “Результаты перерасчета налога за предшествующие налоговые периоды” вы можете удалить отдельные строки раздела, если у вас нет сведений для их заполнения.

Как вести налоговые регистры по НДФЛ

Организация ведет регистр по НДФЛ отдельно по каждому физлицу, в отношении которого является налоговым агентом по НДФЛ. В нем на основании аналитических регистров учета и первичных документов отражаются данные по налогоплательщику за весь календарный год (пп. 3 п. 3 ст. 24, ст. 216, п. 1 ст.

230 НК РФ).

Организации ведут такой учет в отношении доходов, выплаченных физлицам в том числе (п. п. 1, 2 ст. 226, п. 1 ст. 230 НК РФ):

- по трудовым договорам;

- по гражданско-правовым договорам на выполнение работ, оказание услуг;

- авторским договорам.

При ведении регистра данные в нем нужно отражать помесячно и нарастающим итогом с начала года (п. 3 ст. 226, п. 1 ст. 230 НК РФ):

- доходы – отдельно по каждому коду и по каждой дате выплаты;

- вычеты – отдельно по каждому коду.

Доходы, облагаемые по разным ставкам, целесообразно отражать в регистре в разных разделах, поскольку налоговая база по ним определяется раздельно (п. 2 ст. 210 НК РФ).

Суммы доходов и вычетов отражаются в регистре в рублях и копейках, также как эти показатели отражаются в отчетности по НДФЛ (см., например, форму расчета 6-НДФЛ).

Показатели в иностранной валюте отражаются в регистре в рублях по курсу Банка России (п. 5 ст. 210 НК РФ):

- на дату фактического получения – для показателей доходов;

- на дату фактического осуществления расходов – для показателей к вычету.

Сумма НДФЛ отражается в полных рублях (суммы до 50 коп. отбрасываются, суммы в 50 коп. и более округляются до полного рубля) (п. 6 ст. 52 НК РФ).

Налоговым законодательством не установлена обязанность оформления регистров исключительно на бумажном носителе. Поэтому вести их можно как в бумажном, так и в электронном виде.

Пример отражения обязательных сведений в налоговом регистре по НДФЛ

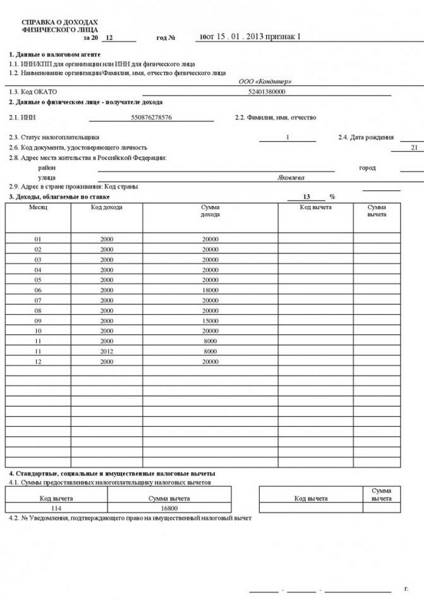

Организация ежемесячно начисляет работнику – резиденту РФ зарплату 50 000 руб. и выплачивает ее два раза в месяц равными частями. Работнику предоставляется стандартный налоговый вычет на первого ребенка.

В феврале 2018 г. работник болел с 6 по 12 февраля (7 дней).

Заработную плату за февраль сотруднику организация начислила в размере:

- 16 666,67 руб. – за первую половину февраля;

- 19 444,44 руб. – за вторую половину февраля.

В течение I квартала 2018 г., помимо заработной платы, работник получил:

- 02.2018 – материальную помощь в размере 7 000 руб.;

- 02.2018 – пособие по временной нетрудоспособности в размере 8 630,14 руб.

Зарплата перечислялась работнику на его расчетный счет в банке:

- за январь – 22.01.2018 и 07.02.2018;

- за февраль – 20.02.2018 и 07.03.2018;

- за март – 20.03.2018 и 09.04.2018.

НДФЛ с зарплаты перечислялся в бюджет:

- за январь – 07.02.2018;

- за февраль – 07.03.2018;

- за март – 09.04.2018.

Начисленные работнику доходы, вычеты, а также суммы НДФЛ отражены в налоговом регистре следующим образом:

| ДОХОДЫ, ОБЛАГАЕМЫЕ НАЛОГОМ ПО СТАВКЕ 13 ПРОЦЕНТОВ | ||||||||||||

| Месяц | ДОХОДЫ | ВЫЧЕТЫ | ДОХОДЫ МИНУС ВЫЧЕТЫ | НДФЛ | ||||||||

| Дата выплаты дохода | Дата фактического получения дохода | Код дохода | Сумма | Код вычета | Сумма | Ставка, % | Сумма, руб. | Дата удержания | Дата перечисления | Платежное поручение (дата, номер) | ||

| Январь | 22.01.2018 | 31.01.2018 | 2000 | 25 000,00 | – | – | 25 000,00 | 13 | 3 250 | 07.02.2018 | 07.02.2018 | от 07.02.2018 N 78 |

| 07.02.2018 | 31.01.2018 | 2000 | 25 000,00 | 126 | 1 400,00 1 | 23 600,00 | 13 | 3 068 | 07.02.2018 | 07.02.2018 | от 07.02.2018 N 78 | |

| Итого за месяц | 50 000,00 | 1 400,00 | 48 600,00 | 13 | 6 318 | |||||||

| Итого с начала года | 50 000,00 | 1 400,00 | 48 600,00 | 13 | 6 318 | |||||||

| Февраль | 15.02.2018 | 15.02.2018 | 2760 | 7 000,00 | 503 | 4 000,00 | 3 000,00 | 13 | 390 | 15.02.2018 | 15.02.2018 | от 15.02.2018 N 85 |

| 20.02.2018 | 20.02.2018 | 2300 | 8 630,14 | – | – | 8 630,14 | 13 | 1 122 | 20.02.2018 | 20.02.2018 | от 20.02.2018 N 92 | |

| 20.02.2018 | 28.02.2018 | 2000 | 16 666,67 | – | – | 16 666,67 | 13 | 2 167 | 07.03.2018 | 07.03.2018 | от 07.03.2018 N 97 | |

| 07.03.2018 | 28.02.2018 | 2000 | 19 444,44 | 126 | 1 400,00 | 18 044,44 | 13 | 2 346 | 07.03.2018 | 07.03.2018 | от 07.03.2018 N 97 | |

| Итого за месяц | 51 741,25 | 5 400,00 | 46 341,25 | 13 | 6 025 | |||||||

| Итого с начала года | 101 741,25 | 6 800,00 | 94 941,25 | 13 | 12 343 | |||||||

| Март | 20.03.2018 | 31.03.2018 | 2000 | 25 000,00 | – | – | 25 000,00 | 13 | 3 250 | 09.04.2018 | 09.04.2018 | от 09.04.2018 N 125 |

| Март | 09.04.2018 | 31.03.2018 | 2000 | 25 000,00 | 126 | 1 400,00 | 23 600,00 | 13 | 3 068 | 09.04.2018 | 09.04.2018 | от 09.04.2018 N 125 |

| Итого за месяц | 50 000,00 | 1 400,00 | 48 600,00 | 13 | 6 318 | |||||||

| Итого с начала года | 151 741,25 | 8 200,00 | 143 541,25 | 13 | 18 661 | |||||||

| 1 Стандартный налоговый вычет на ребенка предоставляется работнику после выплаты зарплаты за вторую половину месяца, когда будет известно, не превышает ли его доход с начала года установленный предел – 350 000 руб. Основание – пп. 4 п. 1 ст. 218, п. 2 ст. 223 НК РФ. |

Ответственность (штрафы) за отсутствие налогового учета (регистров) по НДФЛ

Если налоговый агент не ведет налоговый учет по НДФЛ, налоговый орган может оштрафовать его за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения (ст. ст. 120, 216 НК РФ):

- на 10 000 руб. – если нет регистров за один календарный год;

- на 30 000 руб. – если нет регистров более чем за один календарный год.

Если из-за отсутствия налогового регистра была занижена налоговая база по НДФЛ, то штраф за нарушение правил учета составит 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). За неуплату (неполную уплату) налога установлена отдельная ответственность (штраф составит от 20 до 40% от суммы недоимки – ст. 122 НК РФ).

Кроме того, если организация не представит налоговые регистры по требованию налогового органа, то ей грозит штраф в размере (пп. 4 п. 3 ст. 24, п. 4 ст. 93, п. 1 ст. 126 НК РФ) 200 руб. за каждый не представленный в установленный срок документ.

А ее должностных лиц могут привлечь к административной ответственности и оштрафовать на сумму от 300 до 500 руб. (примечание к ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

Рекомендуем ознакомиться:

Получение гражданства Польши через Карту поляка. ВНЖ, ПМЖ в Польше.

Получение гражданства Польши через Карту поляка. ВНЖ, ПМЖ в Польше.- Программа получения ВНЖ Франции

- Пользовательское соглашение

- Чем отличается двойное гражданство от второго гражданства

Источник: urist7.ru