Заполненный образец документа

Заполненный образец документа

Скачать документ «Заполненный образец платёжного поручения ИП самому себе»

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Заполненный образец платёжного поручения ИП самому себе», а также задать вопросы, связанные с ним.

Если вы хотите оставить комментарий с оценкой, то вам необходимо оценить документ вверху страницы

Комментарии к документу «Заполненный образец платёжного поручения ИП самому себе»

Комментарии к документу «Заполненный образец платёжного поручения ИП самому себе»

Комментариев пока нет

Найденые документы по теме заполненный образец платёжного поручения ип самому себе»

Фиксированные взносы ИП за себя в 2023 году: как, куда, когда платить. Можно ли вообще не платить?

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банка России (письмо ЦБ РФ от 05.09.96 № 323)

приложение 3 к письму цб рф от 05.09.96 nо. 323 образец заполнения платежного поручения , заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банк.

Бухгалтерская отчётность, бухгалтерский учёт → Платёжное поручение (форма 0401060)

скачать документ «платежное поручение (форма 0401060)» можно по этой ссылке

Бухгалтерские и финансовые документы → Платежное поручение (образец)

образец поступ. в банк плат. +-+ -+ +-+ +-+ платежное поручение n +-+ плательщик дебет сумма +-+ -+-сч.n код — банк плательщика в г. -+-+ кредит получатель +- сч.

Бухгалтерские и финансовые документы → Платежное требование-поручение

поступ.в банк плат. платежное требование-поручение n : : : : 20г. :: : 0401040 : :: плательщик дебет сумма : : : : : : код : : : : . : : .

Бухгалтерские и финансовые документы → Платежное поручение об оплате регистрационной пошлины. Форма № пд-5

платежное поручение об оплате регистрационной пошлины извещение форма no. пд-5 получатель платежа . приватизация учрежден.

Бухгалтерские и финансовые документы → Платежное поручение на уплату вмененного налога

. списано со сч. плат. платежное поручение № 000133 26.02.2013 почтой .

Бухгалтерские и финансовые документы → Образец. Платежное поручение на перевод денежных средств за границу (рус. или англ.)

платежное поручение на перевод денежных средств за границу (рус./англ.) — банк для внешней торговли рф — по поручению-by or.

Бухгалтерские и финансовые документы → Платежное поручение на уплату денежных сумм по нескольким видам таможенных платежей

платежное поручение на уплату денежных сумм по нескольким видам таможенных платежей приложение 1 к временной инструкции .

Бухгалтерские и финансовые документы → Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование

. платежное поручение № электронно .

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения заполняемого плательщиком, если получателем является клиент банка — нерезидента (письмо ЦБ РФ от 05.09.96 № 323)

приложение 4 к письму цб рф от 05.09.96 nо. 323 образец заполнения платежного поручения , заполняемого плательщиком, если получателем является клиент банка — нерезидента +-+ +- 0401002 .

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения для перечисления денежных средств на депозитный счет арбитражного суда

. списано со сч. плат. платежное поручение № дата вид платежа .

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения на уплату госпошлины если спор подлежит рассмотрению в высшем арбитражном суде Российской Федерации

+-+ +-+ поступ. в банк плат. платежное поручение no. 0401002 +-+ 20г. +-+ +-+ дебет сумма плательщик наименование организации, +- обращающейся с иско.

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения заполняемого плательщиком в случае, когда расчеты между плательщиком и получателем осуществляются через расчетную сеть банка Ооссии (письмо ЦБ РФ от 05.09.96 № 323)

приложение 1 к письму цб рф от 05.09.96 nо. 323 образец заполнения платежного поручения , заполняемого плательщиком в случае, когда расчеты между плательщиком и получателем осуществляются через .

Бухгалтерские и финансовые документы → Образец заполнения платежного поручения заполняемого плательщиком, если плательщик и получатель осуществляют расчеты через счета «ностро» кредитных организаций с использованием расчетной сети банка России (письмо ЦБ РФ от 05.09.96 № 323)

приложение 2 к письму цб рф от 05.09.96 nо. 323 образец заполнения платежного поручения , заполняемого плательщиком, если плательщик и получатель осуществляют расчеты через счета «ностро» кредитны.

Источник: dogovor-urist.ru

Как заполнять платежку на взносы в ИНФС в 2023: статус плательщика и КБК

2023 – год сюрпризов для ИП. Очередное новшество коснулось страховых взносов. Теперь их принимает ИФНС, а не ПФР, что повлекло за собой и изменение самих платежек. Форма осталась прежней, но некоторые поля впору заполнять по усовершенствованным правилам. Так, статус плательщика ИП в платежном поручении в ПФР в 2023 году устарел, поменялись и КБК.

Поля, в которых прописывались нули, теперь заполняются. Обо всем этом и многом другом читайте далее.

Новый получатель фиксированных страховых взносов – ИФНС

Передача администрирования сборов в федеральную налоговую инспекцию неудивительна. Еще до внедрения страховых взносов именно этот орган принимал платежи по единому социальному налогу, который ИП и организации платили за свое страхование и страхование сотрудников.

Когда же вместо ЕСН стали применять страховые взносы, было принято решение о формировании внебюджетных фондов, которые и занялись их сбором. Это всем знакомые ПФР, ФФОМС, ФСС. Они не справились со своей задачей, что подтверждается статистикой – с 2011 г. задолженность по пенсионным отчислениям превысила 200 млрд. Так что, идея вернуть сбор взносов под контроль налоговой напрашивалась сама собой.

Теперь по постановлению правительства РФ платежное поручение по страховым взносам в ПФР в 2023 году для ИП за себя составлять не нужно. Теперь сбор фиксированных выплат – удел налоговой службы.

ИФНС будет принимать следующие фиксированные страховые взносы:

- Пенсионные;

- Медицинские;

- Социальные (необязательные для предпринимателя).

В НК российской федерации добавлена глава номер 34, в которой закреплены как размеры взносов, так и порядок их оплаты. Поэтому кроме заполнения п/п с учетом изменений ни с какими неприятными новшествами ИП не столкнутся.

Что же касается платежки, то теперь в поле «Получатель» следует писать краткое название федерального казначейства и краткое наименование своей налоговой инспекции. Второе заключается в скобки. К примеру, УФК по г. Москве (ИФНС России №56 по г. Москве). Выбирать нужно инспекцию по месту жительства либо регистрации, а не ту, которая работает где-то поблизости.

Как узнать реквизиты своей ИФНС

Узнать платежные реквизиты своего казначейства можно на сайте ФНС на странице https://service.nalog.ru/addrno.do. Чтобы найти ее самостоятельно, нажмите на оранжевую кнопку с надписью «Сервисы» и выберите в выпадающем списке «Адрес, платежные реквизиты инспекции».

Поставьте галочку на ИП и введите адрес регистрации своего бизнеса. Если знаете номер своей инспекции, укажите его. Затем нажмите «Далее» и в окне отобразятся все реквизиты вашей ИФНС, актуальные на данный момент.

Через этот же сервис можно узнать ОКТМО.

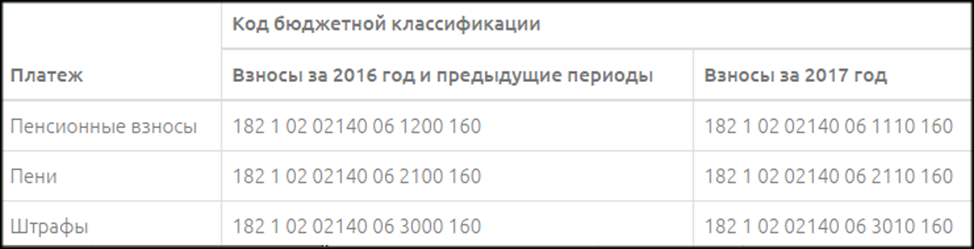

Новые КБК для фиксированных взносов

Здесь речь идет о фиксированных годовых сборах. То есть тех, которые предприниматели должны уплачивать всего 1 раз в год. Правда лучше перечислять такие платежи ежеквартально, чтобы уменьшить на них сумму авансовых перечислений.

Пенсия, медицинские и, если предприниматель решил оплатить их по собственной воле, социальные сборы за 2023 следует вносить по новым КБК. За предыдущий – по старым. Наглядно сравнить КБК можно в таблице:

Новые КБК для дополнительных страховых сборов

Когда доходы индивидуального предпринимателя превышают фиксированные 300 тыс., он должен доплатить в ИФНС средства в размере одного процента с превышения. Не со всей суммы, а с образовавшейся разницы между фактическим доходом и 300000. Так было всегда, только раньше этот налог уплачивался в ПФР.

КБК для взносов с превышения изменились. Также, как и в вышеописанном случае, если сбор вносится за прошлый год, КБК в бланк платежки пишутся старые, за новый – измененные. Посмотреть их можно в таблице:

Есть еще один нюанс по КБК для страховых взносов:

- Если сборы оплачиваются за 2022, то КБК для простых взносов и с превышения пишутся разные.

- Если за 2023 – одинаковые.

Новый статус ИП в платежке на страховые взносы в 2023 году

Неважно какой взнос вы оплачиваете, обязательный страховой или дополнительный со сверхдохода, указывайте статус плательщика 09. В приказе Минфина от ноября 2013 он значится как статус плательщика взносов с доходов предпринимателя.

Поля под названиями «Основание выплаты», «Налоговый период» теперь заполняются. Вместо привычных нулей в первом укажите «ТП» для взносов за 2023 год или «ЗД» для сборов за прошлый. А во втором – «ГД.00.2023» если вносите платежи за период этого года или «ГД.00.2022» если вносите пошлину за период прошлого.

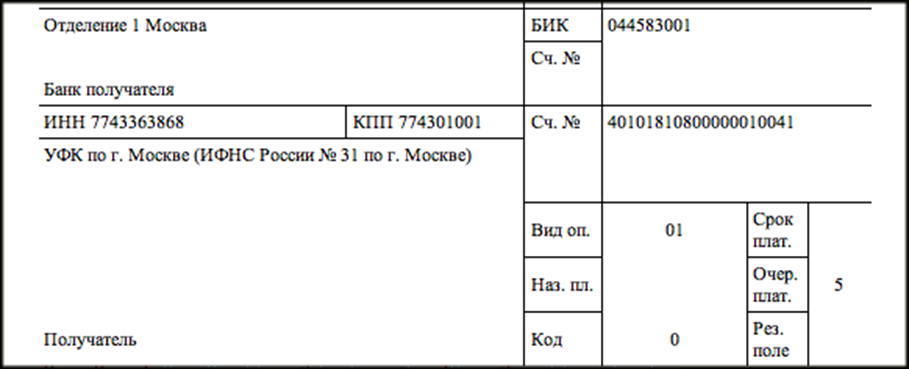

Образец п/п в ПФР в 2023 году для ИП без работников

Чтобы наглядно убедиться, что практически ничего в п/п не поменялось, рассмотрим образец заполнения платежки в ПФР по фиксированному платежу для ИП за себя в 2023 году. А точнее уже не в пенсионный фонд, а в ИФНС.

Инструкция по заполнению п/п для уплаты страховых сборов:

- Поля «Поступило» и «Списано» – здесь отметки ставит сам банк, плательщики их не заполняют.

- «Платежное поручение №» – поставьте номер, который вы присвоили своему п/п.

- «Дата» – день, месяц и год, когда вы закончили формировать п/п. Строго в таком порядке.

- «Вид платежа» – здесь укажите способ оплаты: «Электронно», «Срочно», «Почтой» или ничего не пишите, если решили посетить банк лично.

- В квадрате в правом углу указываем статус 09.

- «Сумма» и «сумма прописью» – укажите сумму платежа и прописью, и цифрами.

- «ИНН» – для предпринимателей это 12 цифр.

- «КПП» – предприниматели данное поле не заполняют.

- «Плательщик» – укажите такое же наименование, как в регистрации ИП.

- «Сч. №» – здесь напишите номер своего счета, с которого будете платить страховой взнос.

- «Банк плательщика» – название банка, где зарегистрирован ваш счет.

- «БИК» – БИК этого банка.

- «Сч. №» – его корреспондентский счет.

- «Банк получателя» – впишите туда наименование банка, в открыт счет вашей инспекции.

- БИК этого банка.

- «Сч. №» – не заполняем.

- «Получатель» – название вашего налогового органа.

- «Сч. №» – номер его счета.

- «Вид операции» – впишите 01. Этот номер означает налоговое поручение.

- «Очередность платежа» – всегда ставится цифра 5.

- «Код» — 0.

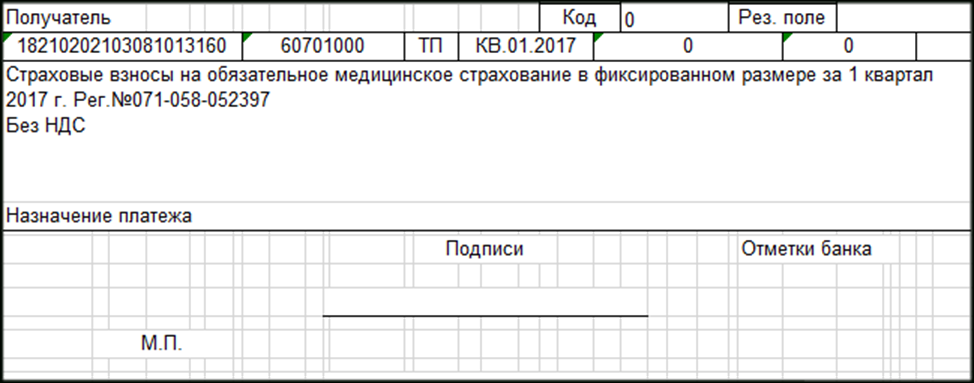

Внизу имеется еще 7 полей. Внесите в них сведения в следующем порядке:

- КБК;

- ОКТМО;

- Основание для платежа: ТП – если это текущий платеж, ЗД – доплата за прошедшие периоды по проверенным расчетам, АП – по акту проверки налоговой, ТР – по требованию федеральной налоговой службы.

- Период оплаты: МС.01.2023 – ежемесячная плата страховых взносов, КВ.01.2023 – добавка по уточненным цифрам, ГД.01.2023 – пошлина по решению проверки из налоговой.

- Номер п/п – 0. Или иной, который обозначен на решении проверки.

- Дата – 0. И снова, если страховой взнос вносится как доплата или по решению ИФНС, укажите ту дату, когда это решение было принято.

- Следующее поле пропускаем.

- А в конце, в большой ячейке, пишем назначение платежа.

- В завершение ставится печать ИП, если она есть.

Где сформировать платежку – онлайн заполнение

Если раньше сформировать платежку в ПФР для ИП можно было в специальном сервисе на сайте самого ПФР, то теперь такой функции там нет. За ненадобностью, ведь вся ответственность за взносы легла на налоговую. А вот на сайте ИФНС такая рабочая опция появилась.

Рассмотрим пример, как составляется бывшая некогда платежка в пенсионный фонд в 2023 году для ИП без работников на сайте ФНС https://service.nalog.ru/payment/payment.html:

- Заходим в сервис «Заполнение платежного документа».

- Вводим код ИФНС, жмем далее.

- Выбираем наименование своего муниципального учреждения, переходим далее.

- В выпадающей сроке нажимаем на «Платежное поручение».

- Затем тип платежа «Уплата налога, сбора, взноса».

- Вписываем КБК, жмем далее.

- Нажимаем на статус плательщика 01. Там тоже будет выпадающая строка.

- Выбираем основание платежа, к примеру, ТП.

- Нужный налоговый период и снова далее.

- Появится строка «Дата подписи декларации». Набираем, если знаем. Если нет, пусть пустует.

- Сейчас перед нами «Очередность платежа», проставляем 5.

- Затем следует заполнить строки для ИНН, реквизиты, ИПП, сумму страхового взноса.

- Вот и вся инструкция. Теперь все время жмем далее, и готовое п/п загрузится на компьютер.

В заполнении платежки на страховые взносы, как и прежде, нет ничего сложного, однако в 2023 году нужно быть чуточку внимательнее, чтобы не внести устаревшие данные.

Платежное поручение по НДФЛ в 2022 году: новые реквизиты, образец заполнения

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Платежное поручение по НДФЛ в 2022 году: новые реквизиты, образец заполнения». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

КБК для уплаты пени по НДФЛ для ИП

ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ КБК Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) пени 182 1 01 02020 01 2100 110 проценты 182 1 01 02020 01 2200 110 штрафы 182 1 01 02020 01 3000 110 Некоторые уточнения по КБК для подоходного налога

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Прием посетителей в операционном зале:

номер окна назначение окна 1 Отдел работы с налогоплательщиками: Юридические лица: прием и выдача документов, информирование: выдача документов, ответов, справок 2,4 Отдел регистрации и учета налогоплательщиков: Выписка из ЕГРЮЛ, об открытии счета, об открытии обособленных подразделений Юридические лица: выдача сведений из ЕГРЮЛ, государственная регистрация 3 Отдел регистрации и учета налогоплательщиков: ИНН Физические лица: постановка на учет, выдача ИНН, прием документов для постановки на учет 5,6 Отдел урегулирования задолженности: Урегулирование задолженности, требование об уплате налогов, сборов, штрафов, пени. 7,8 Отдел общего и хозяйственного обеспечения: Канцелярия, прием обращений, жалоб, предложений 8 Отдел общего и хозяйственного обеспечения 9, 10 Результаты камеральной проверки по 3 НДФЛ, уведомление УСН, ЕСХН, выдача патентов для ИП 11, 12 Отдел работы с налогоплательщиками: Физические лица: бухгалтерская и налоговая отчетность, прием деклараций о доходах прием 3 НДФЛ, личный кабинет налогоплательщика (только для физических лиц) 12 Отдел работы с налогоплательщиками 13-16 Физические лица: транспортный налог, налог на имущество, земельный налог, 17-19 Отдел работы с налогоплательщиками 20 Отдел работы с налогоплательщиками Юридические лица: сверка расчетов 21 Отдел оперативного контроля: Регистрация кассовых аппаратов, замена ЭКЛЗ 24 Отдел камеральных проверок № 3 25 Отдел истребования документов

КБК по страховым взносам ИП «за себя» в 2020 году

Индивидуальные предприниматели в 2020 году платят страховые взносы «за себя» по КБК, приведенным ниже:

Вид взноса КБК при уплате взноса пени штрафа В ПФР (фиксированный платеж и 1% с превышения дохода 300 тыс. руб.) 182 1 02 02140 06 1110 160 182 1 02 02140 06 2110 160 182 1 02 02140 06 3010 160 В ФФОМС 182 1 02 02103 08 1013 160 182 1 02 02103 08 2013 160 182 1 02 02103 08 3013 160 С 1 января 2021 года меняются реквизиты для уплаты налогов

С 2021 г. есть некоторые изменения по КБК. В частности:

- утвержден КБК для 15%-го НДФЛ, исчисляемого с доходов, превышающих 5 млн руб., — 182 1 0100 110;

- введен КБК для уплаты земельного налога в отношении участков, расположенных в границах муниципальных округов, необходимо перечислять на КБК 182 1 0600 110;

- появился КБК для уплаты налога, взимаемого в связи с применением ПСН, зачисляемого в бюджеты муниципальных округов, — 182 1 0500 110;

- введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

КБК по основным налогам/взносам остались неизменны.

Далее вы найдете таблицы с КБК на 2021 год по основным налогам и страховым взносам.

Новые реквизиты в платёжках по налогам и взносам. Таблица от ФНС

НАЛОГ КБК НДС на товары (работы, услуги), реализуемые на территории РФ 182 1 03 01000 01 1000 110 НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) 182 1 04 01000 01 1000 110 НДС на товары, ввозимые на территорию РФ, на таможне 153 1 04 01000 01 1000 110 Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

Правила заполнения платежных поручений с 2021 в 1С

- В платежных поручениях раньше не указывался реквизит №15, сейчас он обязателен. И туда прописывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС))

- Поменялся БИК банка (Реквизит №14)

- Название Банка получателя (Реквизит №13)

- Номер счета получателя (указывается номер казначейского счета в реквизите №17)

Если Вы не поняли как поменялись реквизиты, Вам нужна помощь в оформлении платежных поручений или возник любой другой вопрос по бухгалтерскому и/или налоговому учету — получите бесплатную консультацию у наших специалистов по телефону, указанным на сайте или оставьте заявку на обратный звонок тут.

Отмечу, что новые реквизиты вводятся с 1 января 2021 года, но они будут действовать одновременно со старыми реквизитами до 1 мая 2021 года.

Начиная 1 мая 2021 года, при заполнении платежных поручений на оплату налогов и взносов необходимо будет использовать только новые реквизиты Федерального казначейства.

По общему правилу исчисленный за квартал НДС нужно уплачивать в бюджет ежемесячно тремя равными долями в течение трех месяцев, следующих за отчетным кварталом (ст. 163, п. 1 ст. 174 НК РФ).

Одним платежом НДС перечисляют только (ст. 163, п. 5 ст. 173, п. 4 ст. 174 НК РФ):

- неплательщики НДС и лица, которые освобождены от уплаты налога;

- налоговые агенты по сделкам с нерезидентами при приобретении у них работ или услуг.

Исчисленный по итогам квартала 2021 года НДС нужно уплачивать ежемесячно тремя равными долями. Каждая треть исчисленного налога должна быть перечислена в бюджет в срок не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом (ст. 163, п. 1 ст. 174 НК РФ).

Если 25-е число месяца приходится на выходной или нерабочий праздничный день, срок уплаты переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Пример:

За I квартал 2021 г. сумма налога, исчисленного к уплате в бюджет, составляет 150 000 руб. Уплатить НДС в бюджет нужно так: не позднее 27 апреля – 50 000 руб. (перенос на 06.05.2020 из-за коронавируса); не позднее 25 мая – 50 000 руб.; не позднее 25 июня – 50 000 руб.

Также см:

- Сроки уплаты НДС в 2021 году: таблица

- Ставки НДС в 2021 году

- Как в 2021 году проверяют декларацию по НДС

Документом, в котором производится расчет НДС, является декларация. Составляется она (если речь не идет о налоге, возникающем при импорте из государств-членов ЕАЭС) ежеквартально, охватывая данные за период, равный только что завершившемуся кварталу.

Поскольку НДС представляет собой налог, в отношении которого применяются вычеты, может возникнуть ситуация, когда сумма вычетов превысит налог по операциям, требующим начисления налога к уплате. Такая ситуация достаточно обычна для экспортеров. У прочих же плательщиков в результате произведенных в декларации расчетов налог, как правило, оказывается начисленным к уплате.

Поскольку НДС относится к числу перечислений, формирующих основную часть налоговых поступлений в бюджет (его сумма для налогоплательщика может представлять достаточно существенную величину), для этого налога установлен особый порядок платежей.

Его разрешено перечислять не единовременно, а разбивая начисленную сумму на 3 части, оплачиваемые помесячно в течение квартала, наступающего после того периода, в отношении которого сделаны начисления (п. 1 ст. 174 НК РФ).

Срок платежа в каждом из месяцев квартала оплаты истекает в один и тот же день — 25 числа. Но он может смещаться на более позднюю дату, если попадает на выходной (п. 7 ст. 6.1 НК РФ).

С учетом этих правил сроки уплаты НДС 2021 представлены в таблице:

Период Дата платежа 4 квартал 2021 года 27.01.2020 25.02.2020 25.03.2020 1 квартал 2021 года 27.04.2020 25.05.2020 25.06.2020 2 квартал 2021 года 27.07.2020 25.08.2020 25.09.2020 3 квартал 2021 года 26.10.2020 25.11.2020 25.12.2020 4 квартал 2021 года 25.01.2021 25.02.2021 25.03.2021 Если же налогоплательщику удобно сделать единовременный платеж, он может совершить такое перечисление, но только в первом из месяцев квартала, отведенного для оплаты, с соблюдением установленного для оплаты срока.

Если КБК указан неверно

Если фирма неправильно укажет КБК в платежке, деньги будут зачислены в счет уплаты другого налога. Порядок исправления ошибки зависит от того, в какой бюджет попали деньги: в тот же самый, в который и направлялись, или в другой (например, вместо федерального в региональный).

Зачесть переплату между налогами, зачисляемыми в разные бюджеты, нельзя. В этом случае придется заплатить налог повторно, а неправильно уплаченную сумму можно вернуть или зачесть в счет будущих платежей. Для этого в свою налоговую инспекцию нужно написать заявление.

Если же КБК указан неправильно в рамках одного бюджета, то переплату можно зачесть в счет уплаты налога, по которому был неверно указан код. Для этого также придется написать заявление.

Примечание. Чтобы зачесть или вернуть переплату, нужно подать заявление в налоговую инспекцию (ст.78 НК РФ).

Пример. ЗАО «Актив» при перечислении налога на прибыль за июль в федеральный бюджет в платежке ошибочно указало КБК. Вместо кода налога на прибыль был указан код НДС. Оба этих налога зачисляются в федеральный бюджет.

Чтобы исправить ошибку, бухгалтер «Актива» написал заявление в свою налоговую инспекцию. Оно было составлено так:

——————————————————————¬

¦ Руководителю ИМНС N 18¦

¦ по г. Москве, советнику¦

¦ налоговой службы I ранга¦

¦ Крюкову В.С.¦

¦ от ЗАО «Акти⻦

¦ ¦

¦ Заявление ¦

¦ ¦

¦ ЗАО «Актив» (ИНН 7718119063, р/с 40702810700000002134 в¦

¦АКБ «Коммерческий») просит зачесть ошибочно перечисленный НДС в¦

¦размере 10 000 руб. в счет погашения задолженности за июль по¦

¦налогу на прибыль, подлежащему уплате в федеральный бюджет. ¦

¦ Копия платежного поручения прилагается. ¦

¦ ¦

¦Генеральный директор ЗАО «Актив» /Семенов Д.С./ ¦

¦ ¦

¦Главный бухгалтер ЗАО «Актив» /Соколова Т.С./ ¦

¦ ¦

¦21 августа 2003 г. ¦

¦ ¦

¦ М.П. ¦

L——————————————————————Обратите внимание: если у фирмы по ошибочно перечисленному налогу есть задолженность, налоговики прежде всего спишут перечисленную сумму на ее погашение. Оставшаяся же часть пойдет в счет уплаты налога, по которому был перепутан КБК.Как заполнить налоговую «платёжку»?

Для перечисления авансового платежа и налога УСН вам понадобятся следующие реквизиты налогового органа:

- получатель платежа (№ территориальной ИФНС);

- ИНН/КПП налогового органа;

- наименование местного органа федерального казначейства;

- БИК банка-получателя;

- номер счета.

В платёжном документе также указываются:

- наименование налогоплательщика-юридического лица, ИНН, КПП в соответствии с регистрационным свидетельством организации);

- для ИП – ФИО; адрес места жительства, заключённый с двух сторон в двойной слэш (знак «//»);

- тип платежа – 0;ов

- КБК: для УСН со ставкой 6 % с доходов — 182 1 0500 110; для «упрощёнки» 15 % от доходов за минусом суммы расходов — 182 1 0500 110; для оплаты минимального налога 182 1 05 01050 01 1000 110;

- статус налогоплательщика: ООО – 01, ИП – 09;

- основание платежа – ТП (платежи текущего года);

- налоговый период – календарный год (ГД.00.2014);

- дата подписания декларации УСН.

С начала 2014 года Минфином России были внесены изменения в порядок оформления платёжных поручений для перевода в бюджет налогов и сборов. Заполняя реквизиты для уплаты налога УСН в 2015 году, необходимо руководствоваться правилами, утвержденными Приказом №107н от 12.11. 2013 г.

В соответствии с ними до момента утверждения новых форм в поле «код по ОКАТО» необходимо указывать код ОКТМО (по классификатору территорий муниципальных образований). Уточнить нужный код можно в налоговой инспекции либо по таблице соответствия кодов ОКТМО и ОКАТО. Для муниципальных образований он состоит из 8 цифр, для населенных пунктов – из 11.

КБК для уплаты фиксированных платежей ИП

Размер фиксированных взносов на ОПС и ОМС ежегодно индексируется. 15 октября 2021 года Владимир Путин подписал Федеральный закон №322-ФЗ, который утвердил размер взносов ИП «за себя» к уплате – на 2021 год их, в силу сложной ситуации в экономике, было решено сохранить в прежнем размере

Для наглядности мы отразили информацию в таблице, представленной ниже.

2020 2021 2022 2023 Взносы на ОПС*, руб. 32 448** 32 448 34 445 36 723 Взносы на ОМС, руб. 8 426 8 426 8 766 9 119 Итого, руб. 40 874 40 874 43 211 45 842 *Размер взносов на ОПС указан из расчета, что доход предпринимателя не превышает 300 тысяч рублей в год.

9.00-18.00 13.00-13.45 пт: 9.00-16.45 13.00-13.45

прием налогоплательщиков в операционном зале режим работы пн, ср: 9.00-18.00 без обеда вт, чт: 9.00-20.00 пт: 9.00-16.45 сб: 10.00-15.00 2-я, 4-я субботы Индивидуальные предприниматели используют коды бюджетной классификации, отличные от организаций и других физических лиц. У них они отличаются в зависимости от того, за кого осуществляется платеж:

- налог за себя, включая адвокатов, нотариусов и глав КФХ, — 182 1 01 02020 01 1000 110 (по ставке 13% при годовом лимите до 5 млн руб.);

- при превышении лимита в 5 млн руб. по ставке 15% — 182 1 01 02080 01 1000 110;

- КБК НДФЛ за сотрудников ИП — 182 1 01 02010 01 1000 110.

Для перечисления пеней и штрафов используются реквизиты:

- 182 1 01 02020 01 2100 110 — пени ИП, адвокатов, нотариусов и глав КФХ;

- 182 1 01 02020 01 3000 110 — КБК на штраф по НДФЛ для ИП и других лиц, ведущих предпринимательскую деятельность.

Где взять реквизиты для перечисления налога?

Перевод суммы единого налога при упрощённой налоговой схеме производится на счёт той территориальной инспекции ФНС, которая находится по месту деятельности предприятия или по району проживания предпринимателя. Поэтому единых для всех реквизитов для уплаты УСН не существует.

Уточнить платёжные реквизиты вашего налогового отделения можно, обратившись непосредственно в инспекцию, но проще это сделать на официальном портале ФНС. Для этого на сайте налогового ведомства существует сервис «Определение реквизитов ИФНС», где необходимо ввести код вашей инспекции. Если её номера вы не помните, нужно выбрать из выпадающего списка ваш регион, район, наименование муниципального образования.

Если вы пользуетесь специализированными сервисами для предпринимателей, платёжные поручения для оплаты УСН в них формируются в автоматическом режиме, самостоятельно «подгружая» необходимые реквизиты.

Какие КБК для оплаты ИП страховых взносов в 2021 году

Авансы по УСН-налогу необходимо перечислять по истечении каждого отчетного периода (квартал, полугодие, 9 месяцев), на это отводится 25 дней после его окончания. То есть, при наличии базы для исчисления авансов, деньги в бюджет должны быть направлены не позднее 25 апреля, 25 июля и 25 октября отчетного года. По завершении 3 квартала 2021 г. авансовый платеж перечислить следует до 25.10.2019 г. (включительно).

Сумма налога по итогам года перечисляется в сроки, отведенные для сдачи декларации по УСН: не позже 31 марта следующего за отчетным года платят налог юрлица, и не позднее 30 апреля – ИП.

В реквизиты УСН за 2021 год для уплаты годового налога и авансовых платежей принципиальных различий не вносили. В платежке или квитанции на перечисление налога за год платежные реквизиты для оплаты УСН будут такими же, как те, по которым производятся ежеквартальные авансовые проплаты. При этом следует регулярно уточнять данные своей налоговой инспекции, в которую перечисляются средства – номер расчетного счета, наименование и БИК банка. Это можно сделать, обратившись к специальному сервису на сайте ФНС , где достаточно выбрать свой регион и номер ИФНС.

На реквизиты для оплаты налога УСН не влияет категория налогоплательщика (ИП или юрлицо): предприниматели и организации перечисляют платежи по одним и тем же платежным данным.

В то же время, в зависимости от применяемого объекта налогообложения, в УСН-реквизитах указываются разные КБК (коды бюджетной классификации).

Похожие записи:

- Статус платежа в платежном поручении в 2023 году

- Универсальное детское пособие с 2023

- Что будет за нарушение закона о рекламе

Источник: restarmenia.ru