Налоги и сборы: неотъемлемая часть предпринимательской деятельности, бизнес процессов, да и вообще жизни любого человека. Налоги и сборы являются основным способом пополнения бюджета страны и ее регионов. Невыполнение налоговых обязательств может повлечь за собой штрафные санкции со стороны государства. Поэтому базовые знания о налоговой системе просто необходимы каждому, тем более предпринимателю. Далее рассмотрим : какие налоги и сборы применяются в РФ, их классификацию и виды, а также специальные налоговые режимы.

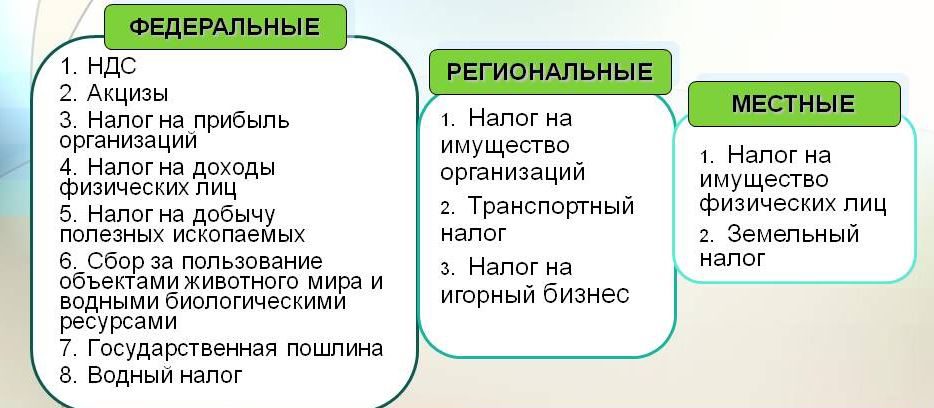

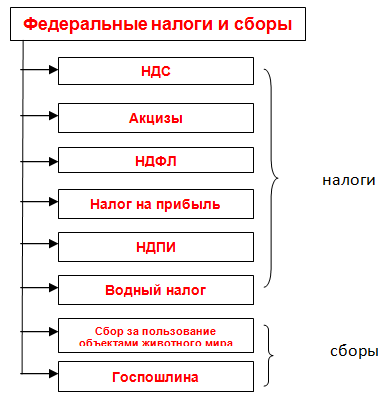

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

Налог на доходы физических лиц (НДФЛ)

основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

Налог на доходы: НДФЛ

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

налоговая ставка: 9%,13%,15%,30%,35%

Налог на прибыль организаций

Это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25. Налогового кодекса РФ.

Плательщики:

— Все российские юридические лица (ООО, АО, ПАО и пр.)

— Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

— Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

— Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

налоговая ставка:

2% в федеральный бюджет (3% в 2017 — 2020 годах); 0% для отдельных категорий налогоплательщиков.

18% в бюджет субъекта РФ (17 % в 2017 — 2020 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%(12,5 % в 2017 — 2020 годах).

Выставляйте счета, готовьте отчетность, получите расчет налогов и много другое. Бухгалтерия с онлайн сервисом Контур Эльба это просто и легко.

Налог на добавленную стоимость (НДС)

Это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю. Сумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций.

Налоги Обществознание ЕГЭ 2021

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

налоговая ставка: (0%, 10%, 20%)

Акцизы

Налогоплательщиками акциза признаются (ст. 179 НК РФ):

-организации;

-индивидуальные предприниматели;

-лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Организации и иные лица, указанные в статье 179 Налогового кодекса Российской Федерации, признаются налогоплательщиками, если они совершают операции (с подакцизными товарами), подлежащие налогообложению в соответствии с главой 22 НК РФ.

Смотри Перечень подакцизных товаров.

Налог на добычу полезных ископаемых (НДПИ)

В целях налогообложения добытым полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае их отсутствия — стандарту организации.

Плательщики: организации и индивидуальные предприниматели, осуществляющие добычу полезных ископаемых на основании лицензии на право пользования недрами

Налоговым Кодексом определено, что указанные лица подлежат постановке на учет в налоговых органах по отдельному основанию — в качестве налогоплательщика НДПИ.

Водный налог

Организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Кроме того, плательщиками водного налога признаются организации и индивидуальные предприниматели, которые пользуются подземными водными объектами на основании лицензий по Закону РФ от 21.02.92 № 2395-1 «О недрах» .

РЕГИОНАЛЬНЫЕ НАЛОГИ И СБОРЫ

Налог на имущество организаций

Порядок исчисления налога на имущество организаций установлен главой 30 НК РФ.

Налоговую ставку порядок и сроки уплаты налога определяют законодательные (представительные) органы субъектов Российской Федерации в пределах, установленных указанной главой НК РФ, .

Налоговые ставки не могут превышать 2,2 процента, если иное не предусмотрено статьей 380 НК РФ.

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ .

Транспортный налог

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (ст. 357 НК РФ).

Организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Физическим лицам сумма налога, подлежащая уплате исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Налог на игорный бизнес

Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр. Согласно действующему законодательству, деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах подлежит обязательному лицензированию. Такая лицензия действует бессрочно.

МЕСТНЫЕ НАЛОГИ И СБОРЫ

Торговый сбор

Устанавливается в отношении организаций и индивидуальных предпринимателей, занимающихся торговой деятельностью через объекты движимого или недвижимого имущества (статьи 411, 412 главы 33 Налогового Кодекса Российской Федерации — далее НК РФ).

К объектам осуществления торговли относятся здания, сооружения, помещения, стационарные и нестационарные торговые объекты и торговые точки, а также объекты недвижимого имущества, используемые управляющими рынками компаниями в деятельности по организации розничных рынков (статья 413 НК РФ).

Плательщиками сбора признаются организации и индивидуальные предприниматели.

Земельный налог

Порядок налогообложения земельных участков в Российской Федерации определен гл. 31 НК РФ. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

Плательщиками земельного налога признаются физические лица и организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Налоговая база определяется как кадастровая стоимость земельных участков. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя): не более 0,3% и 1,5%.

Налог на имущество физических лиц

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество. Объектом налогообложения в соответствии со статьей 401 Кодекса признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

В муниципальных образованиях субъектов Российской Федерации, в которых в качестве налоговой базы будет применяться кадастровая стоимость налоговые ставки устанавливаются в размерах, не превышающих: 0,1%, 2%, 0,5%

ОТРАСЛЕВЫЕ НАЛОГОВЫЕ СБОРЫ И ПЛАТЕЖИ

Сборы за пользование объектами животного мира

Объектами обложения признаются объекты животного мира (т.е. сами животные) в соответствии с установленным перечнем, – при изъятии их из среды обитания.

Плательщики: граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации.

Согласно ст. 333.3 НК РФ ставки сбора устанавливаются за каждый объект животного мира отдельно.

Сборы за пользование объектами водных биологических ресурсов

Объектами обложения признаются объекты водных биологических ресурсов в соответствии с установленным перечнем, – изъятие которых из среды их обитания осуществляется на основании разрешения на добычу (вылов) водных биологических ресурсов, в том числе объекты, подлежащие изъятию из среды их обитания в качестве разрешенного прилова.

Плательщики: физические лица, индивидуальные предприниматели и организации, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

Ставки сбора установлены в рублях за 1 тонну разрешенного к вылову объекта в зависимости от бассейна, в котором разрешен вылов объектов водных биологических ресурсов.

Регулярные платежи за пользование недрами

Совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования недрами:

— Разовые платежи уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии).

— Сбор за участие в конкурсе (аукционе) уплачивается при регистрации заявки.

— Регулярные платежи за пользование недрами уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ.

Подробнее см. Закон РФ «О недрах» от 21.02.1992 № 2395-1

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

При исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ.

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности (п.2 ст.346.26 НК РФ).

Упрощенная система налогообложения (УСН)

Один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

Патентная система налогообложения (ПСН)

Вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

Единый сельскохозяйственный налог (ЕСХН)

Специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики — сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства, также рыбохозяйственные организации и ИП.

Источник: otbiznes.ru

Федеральные, региональные и местные налоги: 3 уровня власти

В России платят федеральные, региональные и местные налоги и сборы. Нормы, правила и виды налогообложения установлены действующим законодательством. Классификация зависит от уровня законодательной власти, которая устанавливает правила для конкретного налогового обязательства.

Основная характеристика и различия

Все фискальные платежи делятся на три вида: федеральные, региональные и местные. Ключевое отличие между ними — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по установлению ставок, льгот, периода и принципов налогообложения переданы властям субъекта России, то и платеж относится к региональным.

Но все фискальные платежи регламентированы Налоговым кодексом РФ. То есть НК РФ является правовой основой действующей налоговой системы государства. Это значит, что муниципальные органы управления и власти субъекта России не вправе вводить дополнительные (новые) обязательства. В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

-

федеральные — зачисляемые напрямую в казну Федерации (первый уровень); региональные — поступающие в казну субъекта (второй); местные — перечисляемые в бюджет муниципального образования (третий).

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а порядок его применения.

Обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

Особенности обременений второго ранга устанавливаются для конкретного региона. Например, власти одной области вводят региональные налоговые льготы, снижают ставки, утверждают отчетные периоды и авансовые платежи, обязательные для жителей данного региона. А в другом субъекте принимают иные нормы.

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не устанавливаются на муниципальном или региональном уровнях. Правила из НК РФ для таких обязательств менять нельзя.

Теперь приведем закрытый перечень федеральных, региональных и местных налогов. Но не забывайте, что все обязательные платежи в бюджет рассчитывают, начисляют и перечисляют в соответствии с действующим законодательством: в общеустановленном случае — по НК РФ, в частном — по локальным нормативным актам.

Виды налогов в России

Федеральные налоги и сборы в РФ: перечень, налоговые ставки, общая характеристика

Налоги существовали еще на Руси. Постепенно налогообложение претерпевало изменения, в результате чего в отдельную группу были выделены федеральные и региональные налоги, а также местные. Региональные и местные выплаты гражданам России известны в большей степени, нежели федеральные, о чем далее и пойдет речь.

Система налогообложения в России. Виды налогов

Что такое федеральные налоги и какова их роль в России

Федеральные налоги – это отдельная часть всей налоговой системы, которая действует на территории всей России. К федеральным налогам относятся все выплаты, которые прописываются в кодексах России, а также регулируются законодательными актами и нормами принятых приказов и постановлений. В федеральные налоги и сборы входят следующие выплаты:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Представленные виды имеют свои фиксированные ставки и составляют основу всего бюджета страны. Рассматривая список федеральных налогов, следует внести ясность относительно определения и утвержденных ставок по России.

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный. Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% — на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% — ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% — на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% — ставка действует на все доходы для нерезидентов России;

- 35% — на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

Физическим лицам Индивидуальным предпринимателям Юридическим лицам Плательщики Резиденты России и нерезиденты Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя — Российские организации;

— Индивидуальные предприниматели;

— Нотариусы, занимающиеся частной практикой;

— Адвокаты, учредившие адвокатские кабинеты;

— Обособленные подразделения иностранных организаций в РФ Налоговая база — Вознаграждения, полученные не от налоговых агентов;

— Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет;

— Суммы, полученные от источников, находящихся заграницей;

выигрыши и призы;

— Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования;

— Суммы, полученные на основе договора дарения. — Весь полученный доход от предпринимательской деятельности.

— Доход = выручка – расходы, подтвержденные документально. Все доходы от деятельности, полученные налогоплательщиком Порядок расчета Ставка налога * налоговая база (сумма дохода) — С подтверждением расходов: доход * 13%.

— Без подтверждения расходов: Выручка * 20%. Налогооблагаемая база = полученный доход – налоговые вычеты.

Налог = налогооблагаемая база * ставка налога Налоговые ставки Действуют вышеуказанные ставки — 13% — используется при расчете полученной прибыли;

— 20% — используется при отсутствии возможности документального подтверждения расходов — 20% на налог от прибыли в определенных структурах;

— 13% — на доход с документальным подтверждением расходов Уплата налога Подача декларации – до 30 апреля, оплата налогов – до 15 июля Подача декларации – до 30 апреля года, последующего за отчетным периодом.

Авансовые платежи вносятся:

— Не позднее 15 июля за период с января по июнь текущего года;

— Не позднее 15 октября за период июль-сентябрь;

— Не позднее 15 января за период октябрь-декабрь. До 1 апреля необходимо подать налоговую декларацию

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2019 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

Налог на прибыль организаций

Общая характеристика федеральных налогов и сборов не может не осветить отдельно моменты начисления налога на прибыль организаций. Отвечая на вопрос, налог на прибыль – федеральный или региональный, в соответствии с законодательством устанавливается, что это федеральный налог. Объясняется подобное единым исчислением размеров, оплатой на всей территории РФ, а также утвержденной ставкой. По данному вопросу необходимо выделить следующие данные:

- Налог на прибыль – это сумма налога, которая рассчитывается с учетом предварительно проведенных расчетов.

- Плательщиками выступают все российские и иностранные юридические лица, работающие на территории страны, а также иностранные компании, являющиеся резидентами России.

- Налоговая база – это разница от полученной прибыли и расходов.

- Основная ставка налога – 20%, которая применяется к ранее полученной налоговой базе.

- Налог на прибыль требует обязательной подачи декларации каждый квартал текущего года. Возможна ежемесячная уплата налогов.

Для организаций существует упрощенная система налогов (УСН). УСН – федеральный это или региональный налог? Это знает далеко не каждый предприниматель. Но в вопросах, какой налог УСН – федеральный или региональный, все не так просто относительно законодательства. Так, в статьях 13-15 НК РФ прописывается полный перечень налоговых сборов, в которых нет упрощенной системы.

Но в статье 12 НК РФ уточняется, что могут быть установлены специальные налоговые режимы, в рамках основного перечня. Поэтому упрощенная система – это федеральный налог.

Налог на добавленную стоимость (НДС)

НДС – федеральный налог или региональный? Это федеральный косвенный налог, который уплачивается продавцами в момент реализации товаров. Плательщиками признаются организации и предприниматели. Налоговая база в федеральных налогах представленного характера устанавливается в двух направлениях.

Первый способ определения – расчет проводится на день полной или частичной оплаты от предстоящих поставок товаров или услуг. Второй – на день отгрузки товаров и услуг.

Важно знать: Какие налоги относятся к прямым в РФ: виды, отличия от косвенных налогов, таблица.

В определении, какой налог НДС – федеральный или региональный – покупатели или пользователи услуг особенно не задумываются. Большинство попросту обращают внимание на стоимость товара или услуг, а она формируется с учетом представленного налогообложения.

Акцизы

Отдельного рассмотрения заслуживают акцизы – какой это налог: федеральный или региональный? Акциз – это косвенный налог, который взимается с цены товара или предоставленных услуг. Представленный сбор причисляется к определенным видам продукции – алкогольной, табачной, топливу и прочим товарам. Оплачивают эти сборы организации, индивидуальные предприниматели, а также продавцы, которые доставляют товар через таможенные границы.

Налоговые ставки устанавливаются следующим образом:

- по твердой ставке;

- по адвалорной ставке – учитывается оценочная стоимость товара на таможне;

- по комбинированной ставке.

Справка: Адвалорная ставка – ставка, установленная в процентах от стоимости объекта обложения.

Ставки акциза на каждый вид товара в полной мере перечислены в статье 193 НК РФ.

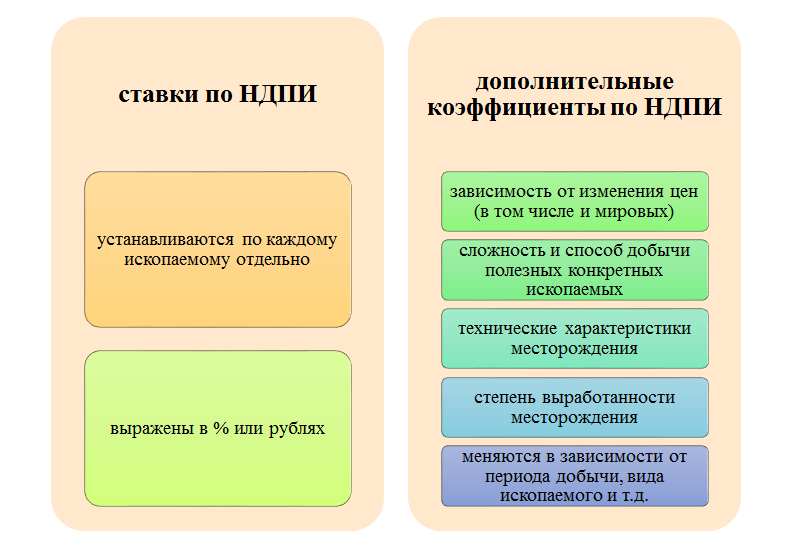

Налог на добычу полезных ископаемых

Налогоплательщиками в данном случае выступают организации и индивидуальные предприниматели, которые занимаются добычей полезных ископаемых. Объектами налогообложения выступают:

- полезные ископаемые, которые добываются из недр России;

- ископаемые, извлеченные из отходов и подлежащие отдельному лицензированию;

- ископаемые, которые добываются за пределами России.

Ставки налогов представлены в статье 342 НК РФ. Налоговый период – каждый месяц. Оплата сбора происходит не позднее 25 числа месяца следующего за налоговым периодом.

(В НК РФ данный налог регулируется в Главе 26. Налог на добычу полезных ископаемых (ст.ст. 334 — 346)).

Водный налог

Статья 13 НК РФ указывает, водный налог – это федеральный или региональный. Это федеральный налог, который отдельно прописывается в главе 25.2 НК РФ. Здесь представляются следующие данные:

- налогоплательщиками выступают организации и физические лица, которые пользуются водным сырьем вследствие ведения определенного вида деятельности;

- объекты налогообложения – это используемая вода и использование отдельных водных объектов;

- налоговой базой представляется объем воды, площадь предоставленного водного пространства и прочее в зависимости от вида деятельности налогоплательщика;

- налоговый период – квартал;

- налоговая ставка прописывается в статье 333.12 НК РФ;

- уплачивается налог не позднее 20 числа месяца следующего за налоговым периодом.

Федеральные налоги и сборы в 2019 году претерпели изменения, о чем следует узнавать заранее – перед подачей декларации, если она заполняется самостоятельно налогоплательщиками.

Также необходимо рассмотреть лесной налог – это федеральный или региональный сбор. Лесной налог – это федеральные выплаты, которые уплачиваются аналогично водному (в соответствии с используемыми лесными ресурсами налогоплательщиками).

Механизм исчисления федеральных налогов

Примеры исчисления федеральных налогов были прописаны выше в таблице. В данном случае нет ничего сложного – налоговую базу следует умножить на ставку, утвержденную на момент подачи декларации и уплаты сбора. Особенное внимание заслуживает исчисление налоговой базы, что происходит в соответствии с имеющейся деятельностью у налогоплательщика.

Порядок уплаты

Чтобы уплатить федеральный налог, необходимо предварительно подать декларацию в Налоговую службу. Это можно сделать по почте России (отправить письмом с уведомлением), на сайте ФНС или обратиться лично. После подачи декларации сотрудники составляют квитанцию для уплаты сбора налогоплательщиком. В назначенный срок проводят оплату.

С каких товаров не взимается федеральный налог

Несмотря на то, что федеральный налог является обязательным для уплаты, существует перечень товаров и услуг, которые не подлежат налогообложению.

В список входят:

- хлебобулочные изделия;

- детская одежда и обувь;

- лекарства и ортопедические изделия;

- услуги ЖКХ;

- путевки в санатории и оздоровительные учреждения, выданные инвалидам;

- учебная и научная книжная продукция и прочее.

Полный перечень товаров и услуг представлен в статье 350 главы 27 НК РФ.

Обязательно ли платить федеральные налоги?

Отсутствие своевременной оплаты федеральных или местных налогов приводит к наложению уголовной ответственности. В данном случае руководствуются статьей 198 УК РФ.

Подробно были рассмотрены вопросы, какие налоги относятся к федеральным выплатам, и каковы особенности их уплаты. Представленные сведения важны для граждан России, как и следующие интересные факты:

- Резидентами России являются люди, находящиеся на территории страны более 183 дней в году. В противном случае налогоплательщики признаются нерезидентами, а значит, уплачивают федеральные налоги РФ по повышенным ставкам.

- В налоге на прибыль существуют специальные КБК (коды бюджетной классификации), где выделяют федеральный бюджет в частности. Система используется для лучшего отслеживания уплаты всех налогов, которые должен уплачивать налогоплательщик.

- Транспортный налог – региональный или федеральный? Однозначно, региональный. Каждая область имеет право устанавливать свою ставку для внесения сборов.

Найти

Свежие записи

- Возможности развития малого и среднего предпринимательства в регионах России

- Влияние демографических изменений на бизнес в России

- Влияние инфляции на вклады и методы защиты от потери покупательной способности денег

- Инновационные подходы к маркетингу и продвижению товаров и услуг на российском рынке

- Финансовая грамотность: как правильно выбрать вклад и максимизировать его доходность

Источник: finansi.su