Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «6 ндфл с иностранцами на патенте образец заполнения 2020 уведомление получено в 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В разд. 2 расчета 6-НДФЛ данные по выплатам иностранным работникам на патенте (без вычитания НДФЛ) включаются в показатель строки 130 на дату фактического получения доходов, указанную в строке 100 (разд. IV Порядка заполнения расчета 6-НДФЛ).

Добрый день. Подскажите, пожалуйста, как отразить в 6 НДФЛ возмещение авансовых платежей за прошлые месяца? пример: Иванов И.И. ФОТ 30 000 январь- ФОТ 30 000 НДФЛ 3900 исчислен, удержан,перечислен февраль- Фот 30 000 НДФЛ 3900 исчислен, удержан, перечислен март — ФОТ 30 000 НДФЛ 3900 исчислен, удержан, перечислен Уведомление из ифнс получили только в апреле Апрель -ФОТ 30 000 НДФЛ 3900 исчислен, удержан 0, перечислен 0 НДФЛ исчислен по организации в целом за апрель 120 000,00, а перечислен 104 400,00 (120 000,0- 3 900*4мес=15 600,00) Из низ 11 700,00 это ндфл (январь, февраль, март удержанный с Иванова ) 3900 апрель итого 15 600,00 Как отразить в 6 ндфл в 1 разделе и 2 разделе сумму возвращенную Иванову в размере 11 700,00 Заранее спасибо!

ИСЧИСЛЕНИЕ НДФЛ С ДОХОДОВ РАБОТНИКА-ИНОСТРАНЦА НА ПАТЕНТЕ

Наш ответ

В разд. 1 расчета 6-НДФЛ данные по выплатам таким работникам приводятся обобщенно вместе со сведениями о доходах других физических лиц, которые облагаются НДФЛ по ставке 13%, и отражаются следующим образом (п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

Если в компании работают иностранцы на патенте, заполните строку 050 для фиксированных авансов, которые заплатили эти сотрудники. В строке 070 удержанный налог показывайте за минусом авансов их строки 050. В строке 040 отражать не нужно.

Подскажите. В 6-НДФЛ, в 070 строке нужно отражать ндфл по иностранцам с патентам? У меня есть фиксированные авансовые платежи.уточните, нужно отражать сумму фиксированных авансовых платежей с доходов иностранцев с патентом в строке 040 и 070? или она отражается, только в 050? При трудоустройстве Рахмонов написал заявление об уменьшении НДФЛ на сумму фиксированных авансовых платежей, уплаченных им по патенту на ведение трудовой деятельности в Москве за период с 1 января по 31 декабря 2020 г., и представил квитанции, подтверждающие их уплату.

Как заполнить 6-ндфл по сотруднику иностранцу на патенте

Сумма начисленного дохода в виде оплаты труда, дата фактического получения дохода Сумма исчисленного налога Сумма удержанного налога, дата удержания налога, срок перечисления налога Сумма налога, возвращенная налоговым агентом Июль 12 500 руб., 31.07.2016 1625 руб. 1625 руб., 10.08.2016, 11.08.2016 — Август 50 000 руб., 31.08.2016 6500 руб. 6500 руб., 09.09.2016, 12.09.2016 — Сентябрь 56 000 руб., 30.09.2016 7280 руб.

7280 руб., 10.10.2016, 11.10.2016 — Октябрь 65 000 руб., 31.10.2016 8450 руб. 8450 руб., 10.11.2016, 11.11.2016 — Ноябрь 58 000 руб., 30.11.2016 7540 руб. 7540 руб., 09.12.2016, 12.12.2016 21 000 руб. Как заполнять 6 НДФЛ работодателю, у которого есть иностранцы на патенте

Это интересно: Жилье для участников боевых действий в самарской обл в 2020году

После того, как вы получили уведомление, зачитывайте начисленный НДФЛ с доходов иностранца в счет авансовых платежей. Имейте в виду, что налог с доходов иностранцев на патенте начисляется по ставке 13% (абз. 3 п. 3 ст. 227.1 НК РФ).

Далее вы подаете в налоговую инспекцию заявление, чтобы инспекторы подтвердили право фирмы уменьшить НДФЛ на платежи. Заявление составьте по форме, утвержденной приказом ФНС России от 13.11.2015 № ММВ-7-11/512. Инспекторы должны вам выдать соответствующее уведомление. Оно выдается сроком на один налоговый период на каждого иностранца отдельно.

Вопрос

Например, начисленная зарплата за июнь составила 100 000 руб. Рассчитанный НДФЛ с зарплаты – 13 000 руб. Зачтенный НДФЛ в счет авансовых платежей иностранца – 4200 руб. Удержанный налог при выплате зарплаты 8800 руб. (13 000 руб. – 4200 руб.). В таком случае в строке 140 в блоке с июньской зарплатой нужно записать 8800 руб.

Форма 6-НДФЛ введена приказом ФНС № ММВ-7-11/450 от 14.10.2015. Он же регламентирует порядок ее оформления. Приказом ФНС № ММВ-7-11/18 от 17.01.2020 документ был обновлен, изменения действуют с 25.03.2020, т.е. многие предприятия уже отчитывались по расчету в обновленной редакции в 2020 г. Последняя версия является действующей и в 2020 году.

Общие правила заполнения формы 6-НДФЛ

Рассмотрим порядок заполнения 6-НДФЛ. Если вы сдаете отчет не через ТКС, то использовать для рукописного заполнения можно только ручку с черными, синими, фиолетовыми чернилами. Запрещается исправлять ошибки корректором.

В строки отчета сведения вносятся слева направо, начиная с крайней левой клетки, в пустых клетках должен стоять прочерк. Суммы доходов заполняются в рублях и копейках, а размер налога – только в рублях, копейки округляются. Заполнение 6-НДФЛ-2016 происходит отдельно по каждому ОКТМО. Листы нумеруются сквозной нумерацией, начиная с первого.

Возможные трудности при заполнении

Даже после завершения процесса разработки проекта остались неясными отдельные вопросы. Так, в тридцатой строке записана обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Рассматриваемая сумма – удержанная за эти месяцы? Или сумма в течении этих месяцев? Неясно.

Представим, что излишек удержанного налога вернули служащему, или налог был удержан, но его еще не перечислили. Какова сумма, записываемая в тридцатой строке? Не совсем понятно. Или: заполняется 6-НДФЛ за первый квартал. Служащему начисляют заработок за март, а в следующем месяце его должны выплатить.

Нужно ли бухгалтеру в первый квартальный отчет включать эту зарплату?

Как заполнить 6-НДФЛ: титульный лист

Юрлица указывают ИНН и КПП, предприниматели – только ИНН, а в поле «КПП» проставляют прочерки. Если вы сдаете 6-НДФЛ впервые в данном периоде, то «Номер корректировки» — 000. Если сдается уточненная декларация, то поле соответствует порядковому номеру корректировки (001, 002 и т.д.).

Период представления содержит цифровой код:

- для отчета за I квартал – 21;

- за полугодие – 31;

- за 9 месяцев – 33;

- за год – 34.

Налоговый период – год заполнения формы 6-НДФЛ. В поле «Представляется в налоговый орган» надо указать код налоговой инспекции. Поле «По месту нахождения (учета) (код)» включает в себя одно из указанных в перечне ниже:

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности ИП (при использовании ПСН и ЕНВД);

- 212 – по месту учета российского юрлица;

- 212 – по месту учета крупнейшего налогоплательщика;

- 220 – по месту нахождения обособленного подразделения российского юрлица.

Налоговый агент в одноименном поле указывает сокращенное название в соответствии с уставом. Физлицо, являющееся налоговым агентом, вписывает свое ФИО полностью согласно паспортным данным. На первом листе также надо прописать ОКТМО предприятия, его номер телефона и количество страниц, содержащихся в расчете 6-НФДЛ.

Далее необходимо указать, кто подтверждает сведения, указанные в расчете:

- 1 – сам налоговый агент;

- 2 – представитель налогового агента (в случае сдачи отчета представителем, надо указать реквизиты подтверждающего полномочия документа).

В графе «Дата и подпись» расписывается тот, кто подтверждает сведения отчета. Правая нижняя четверть титульного листа предназначена только для отметок налогового инспектора.

Как правильно заполнить 6-НДФЛ: раздел 1

Суммы в разделе 1 указывают с начала года нарастающим итогом.

- В стр. 010 бухгалтер фиксирует ставку подоходного налога. Если работодатель выплачивает доходы по разным ставкам НДФЛ, для каждой ставки нужен отдельный раздел 1;

- Стр. 020 содержит сумму начисленного дохода, учитывая выплаты в рамках трудовых отношений, дивиденды и пособия по болезни;

- В стр. 025 дивиденды показывают отдельной суммой;

- Стр. 030 – сумма налоговых вычетов;

- Стр. 040 – сумма исчисленного налога (то есть, 13% от разницы между начисленным доходом и налоговыми вычетами);

- Стр. 045 – НДФЛ c дивидендов;

- Стр. 050 содержит сведения о фиксированном авансе, который платит фирма за работника-иностранца на патенте;

- Число работников нужно указать в стр. 060 – учитывать нужно всех лиц, которые получали за отчетный период от работодателя выплаты;

- В стр. 070 бухгалтер укажет сумму удержанного налога, а те деньги, которые налоговый агент не удержал с работника указать нужно в стр. 080;

- Для суммы налога, которую работодатель вернул работнику, предназначена стр. 090.

Подробнее: Дивиденды в 6 ндфл 2020 года пример заполнения

Какие могут быть вопросы при заполнении 6-НДФЛ в разделе 1? Некоторые бухгалтеры считают, что суммы полученного работником имущественного вычета у работодателя, нужно указать в стр. 090. ФНС в письме от 18.03.2016 г. № БС-4-11/4538 пояснила, что данная строка предназначена для возврата излишне удержанных сумм согласно ст. 231 НК РФ. Налоговый вычет уже засчитан в показателях стр. 040 и стр.

070, повторно считать его по стр. 090 нельзя.

Должно ли соблюдаться равенство между стр. 040 и стр. 070? Нет, если у вас есть переходящие доходы: к примеру, мартовская зарплата, выданная в апреле. Поскольку начислена зарплата в марте, то налог с нее включен в стр. 040. А удержит его с работников и перечислит компания только в апреле.

Показатель стр. 070 будет меньше показателя стр. 040, налоговики не будут считать это ошибкой (письмо ФНС от 15.03.2016 г. № БС-4-11/4222). Аналогичная ситуация происходит и с июльской, сентябрьской и декабрьской оплатой работникам.

Как считать НДФЛ с доходов работника-иностранца на патенте

Работник (иностранный гражданин) пишет в адрес работодателя заявление (в произвольной форме) о проведении указанного перерасчета. К заявлению прикладываются документы, подтверждающие уплату фиксированных авансовых платежей.

Расчет фиксированного авансового платежа

Перечисленные взносы по подоходному налогу иностранца учитываются работодателем и уменьшают исчисленный НДФЛ с его заработной платы. В счет них может быть произведено уменьшение налога только в том календарном году, в котором действует патент.

относятся к 2020 году. Уведомление из налоговой инспекции получено 2 июня. Месяц Зарплата сотрудника Исчисленный НДФЛ Март 21 300 2769 Апрель 32 700 4251 Май 33 400 4342 Июнь 32 500 4225 Июль 34 100 4433 Август 31 700 4121 Сентябрь 32 900 4277 Поскольку полный пакет документов для уменьшения налога, появился у организации в июне, авансовые взносы, уплаченные за период действия патента, отразятся в отчете за полугодие.

Как заполнять 6 НДФЛ работодателю, у которого есть иностранцы на патенте

НДФЛ с проставлением в поле «Статус налогоплательщика» кода 6 (налогоплательщик — иностранный гражданин осуществляет трудовую деятельность по найму на основе патента)разд. IV Порядка заполнения справки 2-НДФЛ (приложение № 2 к Приказу ФНС от 30.10.2015 № ММВ-7-11/) и налоговой ставки 13%”. Иностранные работники в РФ вынуждены тоже знать особенности налогообложения. Это довольно сложно — даже сами работодатели не всегда в курсе в каком размере удерживать налог с трудоустроенного иностранца. Если же такой сотрудник еще и платит авансовые платежи с патента на работу, то сложностей только добавляется.

Это интересно: Транспортная карта для пенсионеров нижегородской области

Как заполнять форму 6-НДФЛ: раздел 2

Во втором разделе приводят сведения по суммам, которые работодатель перечислял сотрудникам за последние 3 месяца. Доходы нужно указать в соответствие с датами получения в соответствии с НК РФ:

| Доход | Дата получения дохода | Дата удержания налога | Крайняя дата перечисления НДФЛ |

| Зарплата | Последний день месяца | Выплата з/п по итогам месяца | Следующий рабочий день после выплаты з/п по итогам месяца |

| Отпускные | День выплаты | День выплаты (стр. 100 и стр. 110 совпадают) | Последний день месяца, в котором начислили |

| Больничные | День выплаты | День выплаты |

(стр. 100 и стр. 110 совпадают)

(стр. 100 и стр. 110 совпадают)

- Стр. 100 – день получения дохода. Зарплату в данном случае делить на аванс и окончательную выплату не нужно – указывается полностью месячная оплата

- Стр. 110 – дата удержания налога

- Стр. 120 – дата, не позднее которой НДФЛ должен быть перечислен в бюджет

- Стр. 130 – содержит сумму фактически полученного дохода

- Стр. 140 – показывает размер удержанного НДФЛ.

| НДФЛ с больничного листа в 2020 году | |

| НДФЛ с отпускных: когда платить в 2020 году | |

Каждый тип выплат нужно отражать в отдельных строках 100-140 в хронологическом порядке. Если их не хватает, то добавьте еще один лист 6-НДФЛ – раздел 1 в нем дублировать не нужно.

Порядок сдачи 6-НДФЛ

Отчет 6-НДФЛ налогоплательщики должны сдавать ежеквартально. Для подготовки дается весь следующий календарный месяц после окончания отчетного периода. За отчетный год 6-НДФЛ нужно сдать не позднее 1 апреля следующего года.

Сроки сдачи 6-НДФЛ в 2020 году:

| Отчетный период | Крайний срок сдачи |

| За I квартал | 04.05.2016 г. (перенос с 30.04.2016 г.) |

| За полугодие | 01.08.2016 г. (перенос с 31.07.2016 г.) |

| За 9 месяцев | 31.10.2016 г. |

| По итогам 2020 года | 03.04.2017 г. (перенос с 01.04.2017 г.) |

Налогоплательщик сдает 6-НДФЛ в бумажном виде почтой России, лично или через представителя – если число сотрудников меньше 25 человек (п. 2 ст. 230 НК РФ). Если работников больше, то отчет предоставляется в инспекцию только в электронном виде.

Сдавать 6-НДФЛ юрлица и ИП должны в ИФНС по месту постановки на учета. Важно: если у организации есть обособленные подразделения, то 6-НДФЛ надо сдавать отдельно в налоговую по месту нахождения материнской компании, и по месту нахождения ОП.

При нарушении сроков сдачи компанию ждет штраф в размере 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). А уже после 10 рабочего дня опозданий налогоплательщик рискует получить блокировку расчетного счета (п. 3.2 ст. 76 НК РФ).

За недостоверные сведения в 6-НДФЛ штраф составляет 500 руб. (ст. 126.1 НК РФ). Если компания сама заметит ошибки в расчете и предоставит уточненку до того, как это сделает налоговый инспектор – штрафа не будет. Еще один штраф ждет юрлицо или ИП, у которого больше 25 сотрудников, но отчет предоставлен на бумаге – 200 руб. по ст. 119.1 НК РФ.

С порядком сдачи 6-НДФЛ связан еще один вопрос: нужно ли сдавать 6-НДФЛ с нулевыми показателями – если налогоплательщик не производил выплаты сотрудникам или у предпринимателя нет наемных работников? ФНС в письме от 04.05.2016 г. № БС-4-11/7928 подтвердила, что передавать в инспекцию расчет 6-НДФЛ обязаны только налоговые агенты. Если предприятие никому ничего не платило в отчетном периоде, то она налоговым агентом не является. Значит, сдавать нулевую форму 6-НДФЛ не нужно.

Сумма фиксированного авансового платежа (6-НДФЛ)

Copyright: фотобанк Лори В 6-НДФЛ фиксированные авансовые платежи показываются в сумме, которую работодатель зачел при определении размера НДФЛ к перечислению в бюджет. Для осуществления корректировки нанимателю необходимо иметь письменное заявление от работника-иностранца и документальные подтверждения . Дополнительно работодатель оформляет заявление (прилагая подтверждающие уплату документы) в ФНС для получения от налоговиков официального уведомления о возможности учесть патентные платежи по конкретному человеку при расчете обязательств перед бюджетом. Актуальный приведен в Приказе ФНС от 14.10.2015 г.

№ Авансовые платежи в нем показываются в том объеме, который был учтен при корректировке НДФЛ.

Уменьшить налог можно только в том календарном году (т.

е. налоговом периоде), в котором действует оплаченный патент. Если платеж по патенту превышает НДФЛ, исчисленный в налоговом периоде, сумма такого превышения излишне уплаченным налогом не считается и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК РФ). Рассмотрим, как будут отражены в 6-НДФЛ доходы иностранца, патент на работу.

На предприятии работает иностранец, трудоустроенный на основании патента.

Иностранный гражданин подал нанимателю заявление об уменьшении суммы НДФЛ на патентные платежи, приложив к нему документальные подтверждения факта уплаты авансов за патент (оплачены январь – март). Уведомление от ФНС о возможности корректировки НДФЛ по этому работнику получено в начале марта, и с февральской зарплаты НДФЛ рассчитывался уже с учетом вычета.

Размер фиксированных платежей равен 3307 руб. в месяц. По условиям примера работодатель начисляет заработок в пользу сотрудника-иностранца в размере 38 000 руб. в месяц. Выплата зарплаты осуществляется 5 числа в месяце, который следует за расчетным.

6-НДФЛ (патент) по итогам 1 квартала будет следующим: В титульном листе обозначается кодом «21» (1 квартал), указывается год – 2020.

Проставляется код налогового органа и код по месту нахождения юрлица. Так как компания не является крупнейшим налогоплательщиком, она вписывает шифр «214». Отражается ИНН, КПП, наименование нанимателя, проставляется код ОКТМО, контактные сведения, количество страниц в документе. Налоговый агент подтверждает, что отчетность подается руководителем (или вписывает информацию о доверенном лице).

В разделе 1 показываются данные за весь отчетный период – 1 квартал (нарастающим итогом).

В форме 6-НДФЛ патент, оплаченный работником-иностранцем, и подтвержденный уведомлением ИФНС, выделяется по строке 050 «Сумма фиксированного авансового платежа». В разделе 1 заполненными будут следующие строки:

- 010 – ставка 13%, по которой работодатель удерживает подоходный налог;

- 020 – начисления за 1 квартал 114000 руб. (38 000 х 3 месяца);

- 030 – налоговые вычеты в 1 квартале не применялись;

- 040 – общие начисления по НДФЛ в сумме 14 820 руб. (114000 х 13%);

- 050 – величина авансовых платежей по патенту иностранного работника в сумме 9921 руб. (3307 х 3 месяца); она не должна превышать сумму исчисленного НДФЛ — если по строке 050 указана сумма больше, чем по стр. 040, налоговики могут потребовать уточнения;

- 060 – численность персонала, в пользу которого были произведены доходные начисления в 1 квартале (1 человек — для упрощения примера допустим, что других работников нет);

- – удержанный НДФЛ в 1 квартале (без учета налога с мартовской зарплаты, т.к. она выплачена в апреле). В примере в графе 070 должна быть проставлена сумма 4940 руб., то есть удержанный налог с выплат за январь (38 000 х 13%).

В приводится детализация выплат за 3 последних месяца отчетного периода.

Мартовские начисления по в этот отчет не войдут по причине того, что они будут выплачены в апреле, то есть в следующем квартале (их нужно отразить в 6-НДФЛ за полугодие). Налог в стр. 140 вписывается с учетом корректировки на патентные платежи, но поскольку уведомление от ИФНС получено в марте, налог с зарплаты января удерживался полностью.

Поэтому в строке 140 за январь удержание отражается тоже полностью (4940 руб.). В феврале налог с дохода иностранца будет уменьшен на всю сумму, т.к.

размер патентных платежей (9921 руб.) выше суммы НДФЛ (4940 руб.), и в отчете 6-НДФЛ по строке 140 будет указан ноль. Таким образом за счет суммы фиксированного авансового платежа в 6-НДФЛ налог будет уменьшаться и в следующем отчетном периоде (в отчете за полугодие), пока не исчерпается вся сумма патентного вычета.

Понравилась статья? Подпишитесь на рассылку Иностранные работники | 14:50 11 января 2010 НДФЛ | 12:28 28 ноября 2014 ПСН | 10:33 6 мая 2020 ПСН | 15:41 18 января 2020 ПСН | 12:45 23 января 2017 ПСН НДФЛ | 17:00 5 октября 2020 НДФЛ УСН | 9:55 28 марта 2020 6-НДФЛ утверждена приказом ФНС России от 14 октября 2020 г.

ежеквартальная отчетность по НДФЛ форма 6-НДФЛ, pdf

При полном и частичном использовании материалов, активная ссылка на spmag.ru обязательна, при условии соблюдения .

Контрольные соотношения отчетности 6-НДФЛ

Для проверки правильности налоговых деклараций ФНС публикует специальные контрольные соотношения – как для сопоставления данных внутри одного отчета, так и для междокументного контроля. Контрольные соотношения для проверки 6-НДФЛ приводятся в письме ФНС от 10.03.2016 г. № БС-4-11/3852.

Ниже в таблице мы укажем соотношения для проверки показателей внутри самой формы 6-НДФЛ и вероятные причины несоблюдения соотношений:

| Контрольное соотношение | Пояснение | В чем ошибка? |

| Стр. 020 => стр. 030 | Сумма предоставленных налоговых вычетов (указывается по стр. 030) не может быть больше налогооблагаемого дохода с учетом НДФЛ (стр. 020) | Завышена сумма налоговых вычетов |

| Стр. 040 => стр. 050 | Сумма фиксированного аванса (для иностранцев на патенте, указана по стр. 050) не может быть больше суммы исчисленного НДФЛ (стр. 040) | Ошибка в сумме авансового платежа |

| (стр. 020 – стр. 030)/100 * стр. 010 = стр. 040 | Сумма исчисленного налога (стр. 040) должна быть равна сумме налога, рассчитанного исходя из дохода сотрудников, вычетов и ставки налога | Ошибка в расчете начисленного НДФЛ |

Налоговые сотрудники не требуют, чтобы сумма всех строк 140 из раздела 2 была равна стр. 070 раздела 1: неравенство получается из-за переходящих доходов. Раздел 1 заполняется нарастающим итогом за год, а раздел 2 показывает сведения только за последние три месяца. Зарплата за последний месяц квартала (март, июнь, сентябрь и декабрь) попадает как начисленная в раздел 1, а удержание налога с нее отражается уже в расчете 6-НДФЛ за последующий отчетный период.

Если вы заполняете 6-НДФЛ в бухгалтерской программе, то она сама проверит контрольные соотношения. Аналогичным функционалом наделены и системы сдачи электронной отчетности. Бухгалтеру важно знать формулы соотношений, чтобы быстро найти ошибку в 6-НДФЛ.

Исчисление НДФЛ с доходов работника-иностранца на патенте

Работник (иностранный гражданин) пишет в адрес работодателя заявление (в произвольной форме) о проведении указанного перерасчета. К заявлению прикладываются документы, подтверждающие уплату фиксированных авансовых платежей.

Расчет фиксированного авансового платежа

- в Москве — 2,4099 (Закон г. Москвы от 26.11.2014 № 55);

- в Санкт-Петербурге — 1,8315 (Закон г. Санкт-Петербурга от 30.11.2020 № 684134);

- на территории Нижегородской области — 2,06 (Закон Нижегородской области от 02.10.2020 № 91З).

Источник: business-programming.ru

Налоги с патента иностранному гражданину

Граждане иностранных государств для трудоустройства в России как у юридических, так и у физических лиц, должны получить разрешение на работу, патент. Его оформление требует определенных финансовых затрат, которые при определенных условиях можно немного уменьшить. Отчисления с зарплат иностранцев, работающих в России. Нюансы по отчислению с зарплат некоторых категорий работников-иностранцев

В каждом региональном образовании действуют свои ставки. Местные власти вправе дифференцировать их, но только в указанных выше диапазонах.

Земельный налог

Иностранцы имеют право оформлять в собственность недвижимое имущество, под которым подразумевается квартира, комната, дом или дача. Но законодательством РФ установлены определенные ограничения на передачу в собственность земельных участков. Их иностранцы могут взять только в аренду, даже если покупается дом, стоящий на этой земле. Однако стать владельцами земли мигранты все-таки смогут, если основаниями приобретения такой собственности станет наследование или дарение.

Земельный налог, как и имущественный, является региональным, то есть ставки по нему устанавливают местные органы самоуправления (но в утвержденных пределах). Земельный налог (ЗН) рассчитывается по следующей формуле:

ЗН=Кст х Д х Ст х Кв, где

- Кст — кадастровая стоимость земли (можно узнать на сайте Росреестра – );

- Д — размер доли;

- Ст — региональная налоговая ставка (точную цифру по своему региону можно посмотреть по ссылке: );

- Кв — коэффициент владения (используется только, если владение участком осуществлялось на протяжении неполного года, нежен для корректировки налога).

Начислением земельного и имущественного налогов занимается ФНС, после чего собственник получает уведомление о необходимости уплаты налога с указанием его суммы.

Продажа имущества

По налоговому законодательству, иностранцы, как и россияне, обязаны заплатить налог с любых доходов, полученных в РФ, в том числе и с продажи недвижимости, земельных участков, транспортных средств. Гражданская принадлежность при продаже дома или квартиры не имеет никакого значения, здесь важно налоговое резидентство, так как с этим связаны ставки по НДФЛ: для резидентов — 13%, для нерезидентов — 30 % от суммы, за которую была продана собственность. Чтобы реализовать недвижимость с меньшими затратами, нужно стать резидентом РФ, то есть прожить в стране на законных основаниях больше 183 дней без перерывов.

По продаже имущества есть один важный момент. Если оно находилось в собственности больше 3 лет, то обязанности по выплате НДФЛ в случае его продажи не возникает. Но это касается только резидентов, нерезиденты оплачивают налог полностью. При этом нерезиденты не могут воспользоваться налоговыми вычетами, которые предоставляются резидентам РФ.

После продажи недвижимости или автомобиля бывший собственник обязан подать в ФНС декларацию по форме 3-НДФЛ и заплатить налог. Сделать это нужно до 30 апреля следующего за налоговым периодом годом. За несвоевременное предоставление декларации налагаются штрафные санкции в размере:

- 1000 рублей, если налог был оплачен;

- 5 % от суммы налога за каждый просроченный месяц, если платеж не был совершен.

Заполнить декларацию удобно через личный кабинет на сайте ФНС –

На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

Возмещение НДФЛ по патенту иностранного гражданина можно сделать на сумму, не превышающую размер ежемесячного авансового платежа, который вносит иностранный сотрудник каждый месяц, в соответствии с НК РФ, ст. 227.1, п.7.

Однако итоговая сумма возмещения НДФЛ через работодателя зависит от дохода иностранного гражданина.

При этом важно помнить, что в разных регионах сумма оплаты авансового платежа по патенту разная, а значит возврат НДФЛ иностранцам производится в разных размерах.

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Санкт-Петербург

Разберемся подробнее и возьмем для примера возврат НДФЛ иностранному работнику, работающему по патенту в Санкт-Петербурге, где размер авансового платежа в 2022 году составляет 4000 рублей:

- В случае если заработная плата иностранного работника в Петербурге менее 30500 руб., возврат НДФЛ иностранному работнику полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 30 000 возмещение НДФЛ иностранному работнику по патенту делается на сумму 3900 (13%*30000), так как именно такую сумму удерживает работодатель при оплате подоходного налога сотрудника.

- В случае если зарплата иностранца больше 31 000 руб., 13% НДФЛ, удерживаемого работодателем, составляет от 4030 руб., иностранец же ежемесячно оплачивает 4000 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 4000 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*31000=4030 > 4000). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 30 рублей;

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Москва

- В случае если заработная плата иностранного работника в Москве менее 41000 руб., возврат НДФЛ иностранному работнику, работающему по патенту, полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 41000 руб. возмещение НДФЛ по патенту иностранцу делается на сумму 5200 руб. (13%*41000), так как именно эту сумму удерживает работодатель при оплате подоходного налога работника.

- В случае если зарплата иностранца в Москве больше 42000 руб., 13% НДФЛ, удерживаемого работодателем, составляет 5460 руб., иностранец же ежемесячно оплачивает 5341 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 5341 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*42000=5460 > 5341). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 119 руб.

Как взимаются налоги с иностранцев в РФ в 2022 году

ч. 1.1 ст. 58.2 Закона № 212-ФЗ по тарифу 22%, которые полностью зачисляются на финансирование страховой части трудовой пенсии (с 1 января 2022 г. — на финансирование страховой пенсии), независимо от года рождения застрахованного лица (п. 2 ст. 2 Закона № 167-ФЗ);

представлять в территориальный орган ПФР следующую отчетность:

ежеквартально — расчет по форме РСВ-1 ПФР,

ежемесячно — форму СЗВ-М.

Согласно ст. 10 Федерального закона от г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» временно пребывающие иностранцы и лица без гражданства не являются застрахованными лицами по обязательному медицинскому страхованию, поэтому выплаты страховыми взносами в Федеральный фонд обязательного медицинского страхования не облагаются и соответственно не уплачиваются.

Дополнительно сообщаем, что в соответствии с Федеральным законом от г. № 250-ФЗ полномочия по администрированию страховых взносов по обязательному пенсионному страхованию и обязательному медицинскому страхованию с г. передаются налоговым органам.

Начальник Управления организации администрирования страховых взносов и взыскания задолженности И.В. Клецкина

Что будет, если не платить отчисления?

На текущий момент со стороны властей нет должного контроля за частными лицами, нанимающими иностранцев на работу. Но это конечно не значит, отчисления не нужно платить, ведь ситуация может быстро измениться — государство найдёт способ, как проверить рядового гражданина. Придется выплатить всю сумму вместе с процентами за просрочку.

С 1 января 2022 года на страховые взносы распространяется налоговое законодательство.

Расчет по страховым взносам — 5% не уплаченных в срок взносов, подлежащих уплате по расчету за последние три месяца, за каждый полный или неполный месяц просрочки. Максимальный штраф — 30% не уплаченных в срок взносов, минимальный — 1 000 руб.

Порядок расчета фиксированного авансового платежа по НДФЛ

Для того чтобы получить патент, гражданин СНГ должен предъявить документ, подтверждающий уплату НДФЛ в виде фиксированного авансового платежа.

Особенностям исчисления суммы НДФЛ в виде фиксированного авансового платежа посвящена ст.227.1 НК РФ. Базовый размер фиксированного авансового платежа за период действия патента составляет 1 200 рублей (п.2 ст.227.1 НК РФ).

НАЛОГОВОЕ И БУХГАЛТЕРСКОЕ ОБСЛУЖИВАНИЕ

Источники

Использованные источники информации при написании статьи:

Источник: forensic-expert.ru

НДФЛ сотрудника – иностранца, работающего по патенту

Тимофеева Светлана Посмотреть все статьи >> Cпециалист линии консультации партнёрской сети «ИнфоСофт».

Время прочтения — 5 мин.

Заказать консультацию

Первое, что нужно сделать при регистрации в программе сотрудника-иностранца, работающего по патенту, указать его налоговый статус.

Это можно сделать через справочник Сотрудники, в который мы попадаем через раздел Кадры – Сотрудники. Выбрав нужного нам сотрудника проваливаемся с ссылку Налог на доходы.

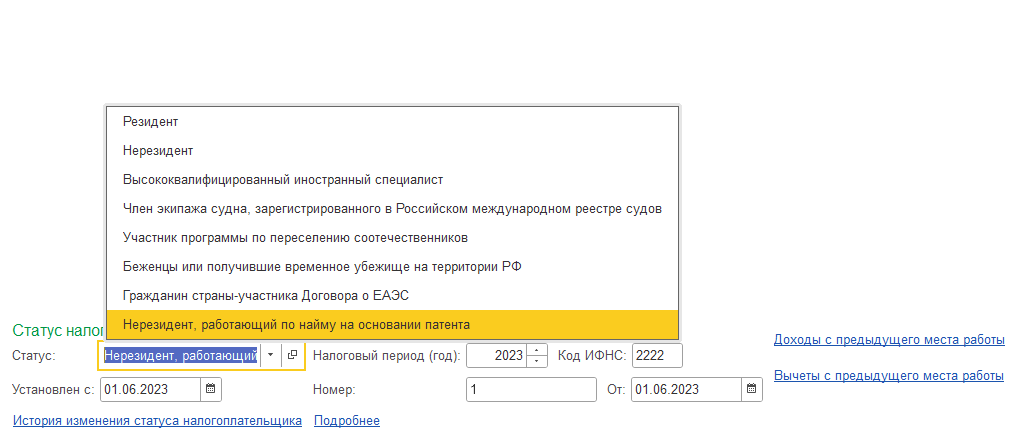

Выбираем статус налогоплательщика Нерезидент, работающий по найму на основании патента и устанавливаем дату, с которой действует данный статус.

Также здесь можно указать реквизиты уведомления на зачет авансовых платежей, раздел Уведомление на авансовые платежи по патентам, но не обязательно, так как далее эти реквизиты можно будет указать в документе регистрации авансового платежа.

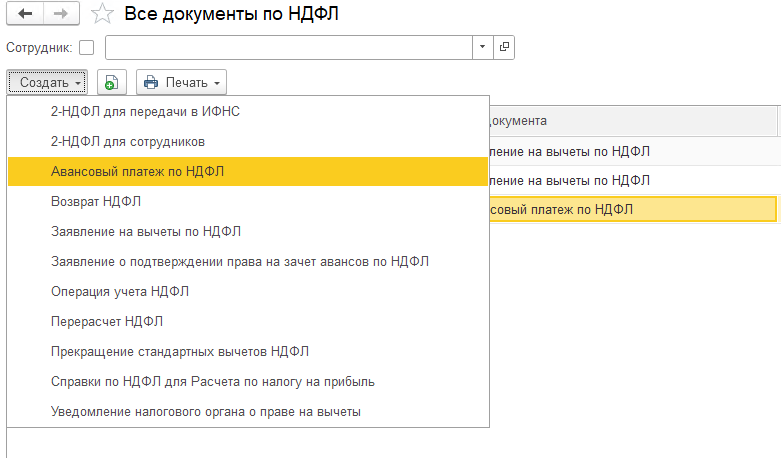

Далее идем в раздел Налоги и взносы – Все документы по НДФЛ и создаем документ Авансовый платеж по НДФЛ.

- В созданном уведомлении заполняем поле Организация, если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию (или ее обособленное подразделение), в которой оформлен сотрудник.

- В поле Дата указываем дату регистрации уведомления.

- В поле Налоговый период указывается год, в котором будет зачтен авансовый платеж.

- В поле Сотрудник выберите сотрудника, по которому регистрируется уплата авансового платежа по НДФЛ. Если ранее в справочнике сотрудники раздел Уведомление на уменьшение налога на авансовые платежи был заполнен, в документе он так же заполнится автоматически. Если реквизиты уведомления заполнить в документе Авансовый платеж по НДФЛ, они автоматически отразятся в форме Налог на доходы карточки сотрудника.

- В поле Дата операции указываем дату платежного документа.

- В поле Сумма вносим сумму авансового платежа из документа, предоставленного сотрудником.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Проводим и закрываем документ.

Уведомление об уменьшении налога выдается налоговым органом на сотрудника один раз в налоговый период.

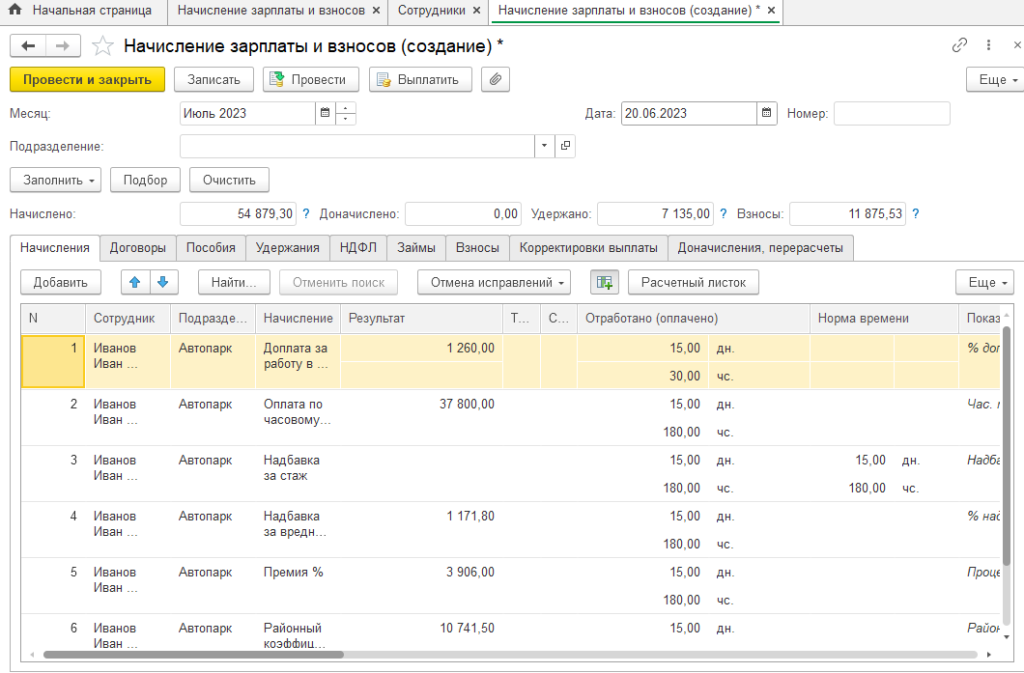

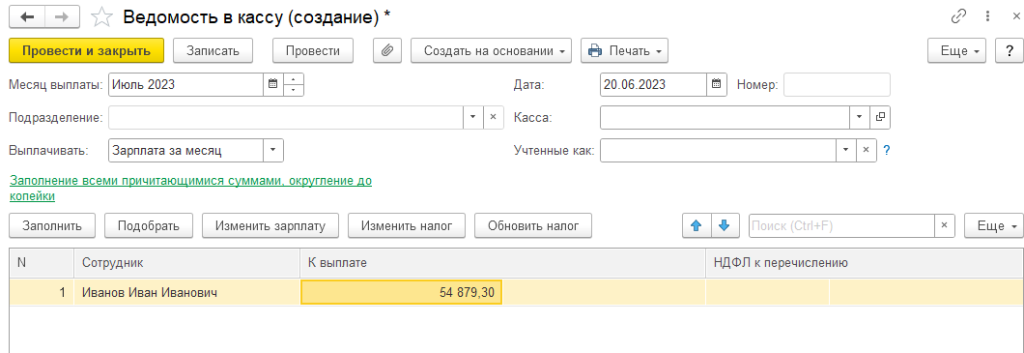

Далее рассчитываем начисления сотрудника за месяц и исчисляем НДФЛ документом Начисление зарплаты и взносов, раздел Зарплата — Начисление зарплаты и взносов.

В нашем примере сотруднику начислено 54879,3руб., и с данного начисления исчислен НДФЛ 13%, который составляет 7135 руб.

На вкладке НДФЛ мы можем увидеть исчисленный НДФЛ и НДФЛ зачтенный в счет ранее уплаченного аванса.

Сумма к выплате за июнь 2023 г. составляет 54879,3руб, т.к. за счет авансового платежа НДФЛ с сотрудника не удерживается.

Далее при начислении заработной платы авансовый платеж по НДФЛ будет зачитываться до момента, пока сумма авансового платежа не будет исчерпана.

Далее НДФЛ с сотрудника будет удерживаться в стандартном порядке.

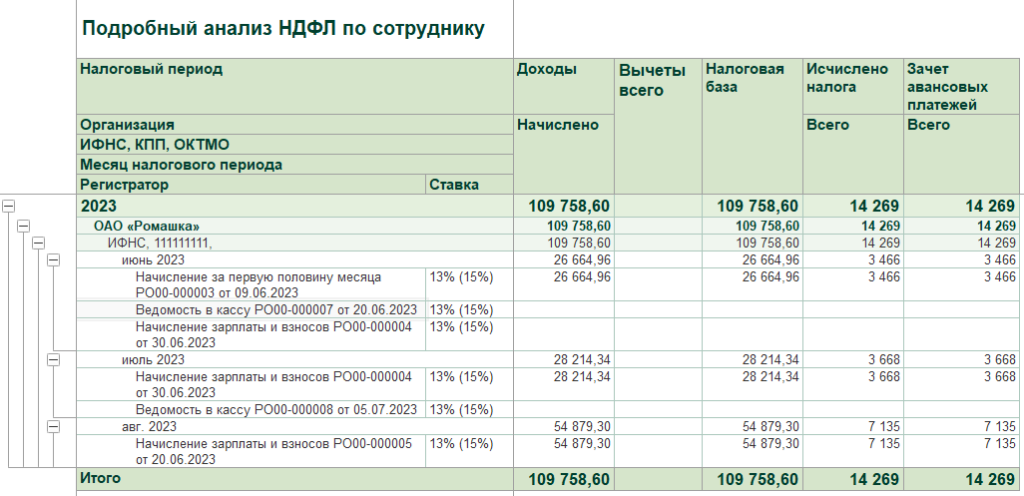

Проверить зачет авансовых платежей за период можно отчетом Подробный анализ НДФЛ по сотруднику, раздел Налоги и взносы – Отчеты по налогам и взносам — Подробный анализ НДФЛ по сотруднику.

Рассказать друзьям

Предыдущая

Как вывести расшифровку в списании с расчетного счета

Особенности расчетов с персоналом за первую половину месяца

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru