Помимо стандартных форм 2 и 3-НДФЛ, при подаче налоговой отчетности используется форма 4-НДФЛ: кто сдает такой документ, и каковы правила его заполнения? Это специальная форма, разработанная для подачи налоговой отчетности индивидуальными предпринимателями и лицами, занимающимися частной практикой, например, нотариусами. В такой форме указывается предполагаемый доход, на основе которого рассчитывается авансовый налоговый платеж, который выплачивается предпринимателем.

В каких случаях используется такая форма

Налоговая форма 4-НДФЛ заполняется и подается предпринимателями в нескольких особых случаях:

- Получение первого дохода с момента открытия индивидуального предприятия. Эта норма прописана в 227 статье Налогового Кодекса.

- Резкое увеличение или сокращение более чем наполовину дохода, который был указан в предыдущей декларации по форме 4 НДФЛ. На основе полученных данных сотрудники налогового органа должны провести перерасчет аванса, который в дальнейшем предприниматель должен перечислить в бюджет.

Первоначально такую декларацию предполагалось подавать одновременно вместе с формой 3-НДФЛ, однако в дальнейшем это правило было пересмотрено. По новым правилам, предполагается, что Минфин будет рассчитывать авансовый платеж на основании ранее поданной декларации 3-НДФЛ, и ее не нужно дублировать добавочным документом. Исключение необходимо только в том случае, если за текущий год доход существенно вырос или сократился.

До 4 мая нужно сдать НДФЛ в налоговую

Что должно быть в этой форме

Заполнение этой декларации не отнимает много времени, в отличие от большинства документов по налогообложению. Бланк формы 4-НДФЛ в 2019 году содержит следующие основные данные:

- Личная информация налогоплательщика. Предприниматель должен указать ФИО, индивидуальный номер, контактный телефон и ОКТМО.

- Период, на который подается декларация.

- Сумма предполагаемого дохода. Если ситуация на предприятии изменилась, необходимо указать предполагаемое увеличение или уменьшение прибыли для перерасчета авансового платежа.

Короткая форма заполняется быстро, и обычно она не вызывает никаких затруднений. При заполнении документа рекомендуется использовать профессиональный вычет, чтобы свести к минимум налог, который вам придется платить в будущем.

Когда нужно подавать декларацию

Индивидуальный предприниматель направляет в налоговый орган декларацию в продолжение 5 дней после получения первого дохода предприятия. К примеру, если он был зарегистрирован 1 сентября, а первую прибыль получил 10 сентября, то до 15 числа он уже обязан подавать декларацию в отделение налоговой инспекции. Намного удобнее как можно быстрее заполнить и отправить форму. чтобы избежать возможных претензий со стороны налоговиков.

Декларацию по форме 4-НДФЛ можно направить в налоговую несколькими способами:

- Заполнить и лично принести в отделение. Это удобно, если предприниматель работает в городе постоянной регистрации.

- Отправить заказным письмом. В этом случае в конверт, помимо самой декларации вкладывается опись документов, кроме того, потребуется уведомление о вручении. Дата отправки письма считается датой подачи декларации, это позволяет избежать штрафных санкций из-за задержки на почте.

- Отправить через доверенное лицо. У представителя должна быть доверенность на имя предпринимателя, ее обязательно необходимо заверять нотариально.

Какой бы вариант вы ни выбрали, важно позаботиться о том, чтобы декларация была направлена вовремя. Предпринимателю, который только начал получать прибыль, крайне нежелательно растрачивать капитал на уплату штрафов.

Что грозит за опоздание при подаче декларации

Правила относительно декларации 4-НДФЛ намного мягче, чем по другим видам налоговой отчетности. К примеру, налоговики не имеют права приостанавливать деятельность предприятия, даже если этот вид отчета не был подан вовремя. Налоговики могут назначить штраф в 200 рублей за несоблюдение сроков предоставления сведений, однако на практике до этого дело доходит редко.

Штрафы и иные санкции достаточно редко назначаются, если предприниматель не предоставил вовремя отчет после получения первой прибыли. Однако ему грозят санкции, если отчетность не была предоставлена после резкого увеличения или уменьшения дохода предприятия. Если по итогам года предприниматель предоставит декларацию 3-НДФЛ, в которой будет показано увеличение или сокращение дохода более чем на 50%, а в декларации 4-НДФЛ это не было отражено, предпринимателя могут ожидать неприятности, поэтому лучше сразу позаботиться о сборе и предоставлении полного набора отчетности.

Декларация 4-НДФЛ – кто должен сдавать

Юридическая Помощь Юридическим Лицам

Powered by Inline Related Posts

Декларация 4-НДФЛ – кто обязан сдавать

4-НДФЛ является формой для отражения не реальных, а предполагаемых доходов, с которых должен взиматься подоходный налог. Этот вид отчета применяется только физическими лицами, так как доходные поступления юрлиц облагаются налогом на прибыль и фиксируются в соответствующей декларации.

Основное назначение декларации о прогнозном доходе заключается в оповещении налоговиков о возможном уровне поступлений (за минусом расходов) в рассматриваемом периоде. Эти данные необходимы для обоснования величины авансовых платежей по НДФЛ. Расчет суммы авансов производится налоговиками. За основу берутся фактические доходы предыдущего налогового периода, но если таких данных нет, специалисты налоговой службы опираются на прогнозы самих предпринимателей, отраженные в 4-НДФЛ.

Кто сдает 4-НДФЛ в 2019 году:

физические лица, осуществляющие коммерческую деятельность без открытия юрлица, то есть хозяйствующие субъекты в статусе ИП;

частнопрактикующие специалисты, занятые в сфере нотариата, адвокатуры и т.п.

В отношении прогнозного уровня будущей выручки от профессиональной деятельности ими составляется форма 4-НДФЛ, а по окончании налогового периода все перечисленные лица по фактически полученным доходам подают в налоговую инспекцию декларацию 3-НДФЛ.

Физические лица, которые получают доходы от работодателей или от продажи собственного имущества, не должны представлять в ФНС форму 4-НДФЛ. За трудоустроенных лиц отчитывается работодатель, налог платится исходя из фактических начислений. Сделки купли-продажи являются разовыми операциями, поэтому обязательств по авансовым перечислениям налога в бюджет тоже не возникает.

В каких случаях подается декларация 4-НДФЛ теми, кто сдает ее в ИФНС?

Данная форма представляется:

при появлении у предпринимателя или частнопрактикующего физического лица первого предпринимательского дохода, в т.ч. при переходе субъекта со спецрежима на общую схему налогообложения (ОСНО);

при значительном изменении объема доходных поступлений (по сравнению с ранее заявленными в декларации 4-НДФЛ) в течение налогового периода.

В последнем случае речь идет о сокращении или росте доходных поступлений на 50% и более по сравнению с данными текущего года (если опираться на показатели уже поданной 4-НДФЛ) или в сопоставлении со сведениями прошлого налогового периода (когда речь идет о фактически полученном доходе, зафиксированном в 3-НДФЛ) – такой механизм обозначен в п. 10 ст. 227 НК РФ.

Постоянное отслеживание фактического уровня доходов и составление прогнозов по предстоящим поступлениям (в том числе корректирующих) необходимо для более точного и объективного расчета суммы авансовых платежей по НДФЛ. Это помогает снизить риск переплат или недоплат по подоходному налогу в течение года.

Итак, для кого обязательна форма 4-НДФЛ, кто сдает ее в налоговую службу? Отчет сдают частнопрактикующие лица и предприниматели, которые работают на общей системе налогообложения. «Спецрежимники» освобождаются от обязательств по начислению и уплате подоходного налога, так как его заменяют специальные налоги (например, УСН), поэтому декларация 4-НДФЛ или 3-НДФЛ для отражения предпринимательской выручки им не нужна.

Если физическое лицо нарушит требование о представлении 4-НДФЛ в налоговую инспекцию, наказание в форме блокировки банковского счета к ним применено быть не может. Штраф в размере 200 руб. может применяться при обнаружении налоговиками существенных отклонений показателей декларации 3-НДФЛ от ранее заявленных в 4-НДФЛ объемов дохода, если корректирующая форма 4-НДФЛ не была подана (п. 1 ст. 126 НК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как сдавать декларацию по форме 4 НДФЛ в 2019 – 2022 годах?

4-НДФЛ — декларация о предполагаемом доходе. Ее цель — зафиксировать сумму дохода, которая станет базой для расчета авансовых платежей по данному налогу в начале предпринимательской деятельности или при изменении предполагаемого объема дохода от нее. Форму 4-НДФЛ подают ИП на ОСНО, а также особые категории физических лиц (адвокаты, нотариусы, главы фермерских хозяйств). Рассмотрим порядок оформления декларации 4-НДФЛ более детально.

ВАЖНО! С отчетных периодов 2022 года декларацию 4-НДФЛ сдавать не понадобится. ИП будут считать авансы исходя из фактической прибыли. С 01.01.2022 года п.10 ст. 227 НК утратит силу (закон “О внесении изменений. ” от 15.04.2019 №63-ФЗ).

Порядок сдачи формы 4-НДФЛ в 2019 – 2022 годах

Как осмотреть квартиру перед покупкой?

Powered by Inline Related Posts

Порядок не претерпел изменений. Подать декларацию нужно в 2 ситуациях:

4-ндфл: кто сдает

Данная форма подается предпринимателем в налоговую инспекцию. 4-НДФЛ это, по сути, прогноз того, какой доход будет получен предпринимателем за следующий отчетный период. Декларация подается с целью формирования налоговой базы и именно за счет этой декларации происходит расчет авансовых платежей. Данный документ всегда подается совместно с 3-НДФЛ — это обязательное условие, нарушать которое нельзя.

4-НДФЛ подается вместе с формой 3-НДФЛ

Рассмотрим, кто должен сдавать декларацию 4-НДФЛ согласно российским законам. Это обязаны делать ИП, работающие на общей схеме. Свежезапустившиеся предприниматели сдают декларацию после получения первой прибыли, позволяющей рассчитать предполагаемый уровень доходов (за вычетом расходов). Остальные предприниматели, работающие на общей схеме налогообложения, подают документ раз в год. При работе по упрощенной схеме налогообложения или при наличии патента декларация не оформляется.

Нулевые декларации: нужно ли сдавать

Нередко у предпринимателей возникают вопросы о порядке предоставления отчетности в период «заморозки». Приостановка коммерческой деятельности не освобождает ИП от необходимости подавать данные в инспекцию.

Нужно ли сдавать нулевую декларацию 4-НДФЛ, пояснили юристы. Прямого запрета на отправку такого отчета в законе не установлено. Однако на практике к предпринимателю обязательно возникнут вопросы. После получения документа контролирующий орган, вероятнее всего, назначит камеральную проверку. У коммерсанта затребуют пояснения.

Заявленный нулевой показатель придется обосновать. Если доводы налогоплательщика сочтут неубедительными, авансовые платежи начислят по годовой декларации 3-НДФЛ.

Новый порядок расчета дохода от продажи недвижимости, полученной в дар или по наследству от членов семьи или близких родственников

С 1 января 2020 года дополнен подп. 2 п. 2 ст. 220 НК РФ, который устанавливает правила определения имущественного вычета (внёс подп. «б» п. 15 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Теперь доход от продажи недвижимости, полученной в дар или по наследству от членов семьи или близких родственников, можно уменьшить на расходы дарителя или наследодателя на приобретение этого имущества, если такие расходы ранее он не учитывал.

Отметим, что до 2020 года расходы дарителя или наследодателя учесть было нельзя.

Также урегулирована ситуация в случае использования средств материнского капитала. При получении дохода от продажи доли в недвижимости, приобретенной в соответствии с ч. 4 ст. 10 Закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», плательщик вправе уменьшить свой облагаемый доход на фактически произведенные и документально подтвержденные расходы на приобретение этого объекта в размере, пропорциональном доле, при одновременном соблюдении следующих условий:

- расходы на приобретение произведены членом его семьи – владельцем сертификата (иного документа) на материнский (семейный) капитал и (или) его супругом (супругой);

- величина расходов на приобретение объекта недвижимого имущества в доле, приходящейся на налогоплательщика, уменьшающая сумму облагаемого налогом дохода плательщика, не учитывалась другими членами семьи (их супругами) в целях налогообложения.

Срок сдачи 4-НДФЛ до 2020 года

Законодательство не установило точной даты представления отчета 4-НДФЛ. Сроки зависели от того, по какому основанию должна подаваться форма:

- для граждан, начинающих предпринимательскую деятельность, зарегистрировавшихся в ИФНС в установленном законом порядке, и впервые получивших доход, либо для лиц, перешедших на ОСНО с иного налогового режима – в течение 5 рабочих дней по истечении месяца после получения первого дохода на общем режиме;

- после выявления значительного отклонения (более чем на 50%) размера фактического дохода от суммы, заявленной ранее – по мере возникновения таких доходов.

На основе отчета 4-НДФЛ, налоговики исчисляли авансовые платежи по НДФЛ и высылали уведомления о необходимости внесения оплаты в течение налогового периода. Аванс перечислялся после завершения каждого квартала, до 15 числа следующего месяца.

Санкции за непредставление декларации

Федеральное законодательство России обязывает индивидуальных предпринимателей формировать отчет 4-НДФЛ и подавать его в установленные сроки в местные контролирующие органы (субъекты предпринимательской деятельности должны хотя бы один раз подать этот отчет). Но при этом стоит отметить, что Налоговый кодекс не предусматривает для нарушителей режима никакой ответственности в виде штрафных санкций, которые исчисляются в процентном соотношении к недоплаченным сборам в бюджет.

Это обусловлено тем, что в данной форме отчетности субъектам предпринимательской деятельности не нужно указывать данные о полученном доходе и начисленных налоговых обязательствах. Так как в декларацию вносятся предполагаемые цифры, то максимальное наказание для предпринимателя может быть в виде штрафа, размер которого не превысит 200 рублей.

Декларация 4-НДФЛ – кто обязан сдавать

4-НДФЛ является формой для отражения не реальных, а предполагаемых доходов, с которых должен взиматься подоходный налог. Этот вид отчета применяется только физическими лицами, так как доходные поступления юрлиц облагаются налогом на прибыль и фиксируются в соответствующей декларации.

Основное назначение декларации о прогнозном доходе заключается в оповещении налоговиков о возможном уровне поступлений (за минусом расходов) в рассматриваемом периоде. Эти данные необходимы для обоснования величины авансовых платежей по НДФЛ. Расчет суммы авансов производится налоговиками. За основу берутся фактические доходы предыдущего налогового периода, но если таких данных нет, специалисты налоговой службы опираются на прогнозы самих предпринимателей, отраженные в 4-НДФЛ.

Кто сдает 4-НДФЛ в 2019 году:

- физические лица, осуществляющие коммерческую деятельность без открытия юрлица, то есть хозяйствующие субъекты в статусе ИП;

- частнопрактикующие специалисты, занятые в сфере нотариата, адвокатуры и т.п.

В отношении прогнозного уровня будущей выручки от профессиональной деятельности ими составляется форма 4-НДФЛ, а по окончании налогового периода все перечисленные лица по фактически полученным доходам подают в налоговую инспекцию декларацию 3-НДФЛ.

Физические лица, которые получают доходы от работодателей или от продажи собственного имущества, не должны представлять в ФНС форму 4-НДФЛ. За трудоустроенных лиц отчитывается работодатель, налог платится исходя из фактических начислений. Сделки купли-продажи являются разовыми операциями, поэтому обязательств по авансовым перечислениям налога в бюджет тоже не возникает.

В каких случаях подается декларация 4-НДФЛ теми, кто сдает ее в ИФНС?

Данная форма представляется:

- при появлении у предпринимателя или частнопрактикующего физического лица первого предпринимательского дохода, в т.ч. при переходе субъекта со спецрежима на общую схему налогообложения (ОСНО);

- при значительном изменении объема доходных поступлений (по сравнению с ранее заявленными в декларации 4-НДФЛ) в течение налогового периода.

В последнем случае речь идет о сокращении или росте доходных поступлений на 50% и более по сравнению с данными текущего года (если опираться на показатели уже поданной 4-НДФЛ) или в сопоставлении со сведениями прошлого налогового периода (когда речь идет о фактически полученном доходе, зафиксированном в 3-НДФЛ) — такой механизм обозначен в п. 10 ст. 227 НК РФ.

Постоянное отслеживание фактического уровня доходов и составление прогнозов по предстоящим поступлениям (в том числе корректирующих) необходимо для более точного и объективного расчета суммы авансовых платежей по НДФЛ. Это помогает снизить риск переплат или недоплат по подоходному налогу в течение года.

Итак, для кого обязательна форма 4-НДФЛ, кто сдает ее в налоговую службу? Отчет сдают частнопрактикующие лица и предприниматели, которые работают на общей системе налогообложения. «Спецрежимники» освобождаются от обязательств по начислению и уплате подоходного налога, так как его заменяют специальные налоги (например, УСН), поэтому декларация 4-НДФЛ или 3-НДФЛ для отражения предпринимательской выручки им не нужна.

Какие документы нужно приложить к налоговой декларации

При сдаче отчетности в налоговую инспекцию многих плательщиков интересуют конкретные документы, прикладываемые к 3-НДФЛ.

Надо иметь в виду, что подавать 3-НДФЛ обязаны:

- физические лица (без статуса ИП);

- индивидуальные предприниматели;

- лица, занимающиеся частной практикой;

- иностранцы, ведущие деятельность по патенту.

Действующее законодательство устанавливает срок подачи – до 30 апреля следующего года. При этом оплату налога можно провести чуть позднее – до 15 июля года, следующего за прошедшим (п. 4 ст. 228 НК РФ).

В том случае, даже если закон не требует предоставление декларации 3-НДФЛ, плательщик может сделать это по своему усмотрению. Например, когда хочет получить налоговый вычет.

Индивидуальные предприниматели имеют право подавать данную декларацию без дополнительных документов, так как Налоговый кодекс не содержит подобного требования

И немаловажно, что этот подход поддерживают высшие судьи (решение ВАС РФ № 7696/08).. Но документы, подтверждающие ваши расходы, лучше не выбрасывать

На практике все же налоговики рекомендуют хранить документы в собственном архиве по двум причинам:

Но документы, подтверждающие ваши расходы, лучше не выбрасывать. На практике все же налоговики рекомендуют хранить документы в собственном архиве по двум причинам:

- если при проведении камеральной проверки 3-НДФЛ возникнут вопросы или будут

- выявлены ошибки, инспекторы потребуют разъяснений. Тогда и пригодится документальное подтверждение сведений из 3-НДФЛ;

- в случае выездной ревизии предприниматель уже обязан документально подтвердить данные из 3-НДФЛ.

Что должно быть в этой форме

Заполнение этой декларации не отнимает много времени, в отличие от большинства документов по налогообложению. Бланк формы 4-НДФЛ в 2019 году содержит следующие основные данные:

- Личная информация налогоплательщика. Предприниматель должен указать ФИО, индивидуальный номер, контактный телефон и ОКТМО.

- Период, на который подается декларация.

- Сумма предполагаемого дохода. Если ситуация на предприятии изменилась, необходимо указать предполагаемое увеличение или уменьшение прибыли для перерасчета авансового платежа.

Короткая форма заполняется быстро, и обычно она не вызывает никаких затруднений. При заполнении документа рекомендуется использовать профессиональный вычет, чтобы свести к минимум налог, который вам придется платить в будущем.

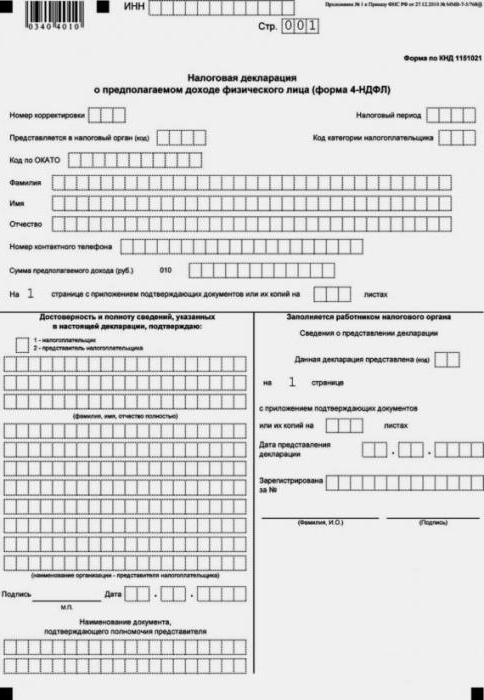

Как заполнить 4-НДФЛ — пошаговая инструкция

Итак, если вы уже скачали бланк декларации, то увидели, что там всего один лист, и заполнить его самостоятельно нет никакого труда. Что мы заполняем?

- Проставляем в шапке бланка свой ИНН;

- Ставим номер корректировки: если подаем первичную декларацию, то ставим «0—», если корректируем ранее поданные сведения из-за их изменения более чем на 50%, то ставим «1—», …, «3—» и т.д.;

- В клетках для налогового периода ставим год (год, в котором получен первый доход);

- Указываем код своей налоговой и код типа налогоплательщика (для ИП это «720», для нотариусов, глав КФХ и т.д. – смотрите в Приказе ФНС, утверждающем саму форму, там все эти сведения есть);

- Заполняем код ОКТМО (согласно месту жительства предпринимателя);

- Заполняем по паспорту ФИО ИП;

- Указываем контактный телефон;

- В единственной строке 010 прописываем рассчитанный предполагаемый доход;

- Ставим число листов в приложении, если у вас есть какие-либо приложения к декларации (чаще всего, это доверенность, если отчет сдается через представителя).

На этом все, нижние части бланка заполняются стандартно: левый для самого ИП или представителя, подтверждающего данные, правый – для представителя налогового органа.

Способы предоставления

Нормами действующего законодательства закреплены следующие способы подачи этого отчета в налоговый орган:

- Непосредственно инспектору в ИФНС путем представления отчета на бумаге в двух экземплярах. Сдавать отчет может сам предприниматель, либо лицо, на которое он оформил доверенность. Один отчет возвращается подателю с отметкой о приеме и является доказательством, что бланк был принят.

- С помощью ценного письма, отправленного через почтовое отделение. Обязательным условием использования этого способа является оформление описи вложения. Одна опись должна присутствовать в конверте с письмом, вторая остается на руках отправителя. Предпринимателю также почта передает квитанцию, и дата указанная на ней, будет считаться датой отправления.

- С помощью электронного документооборота через оператора спецсвязи или же через сайт налоговой. Для этого способа потребуется наличие ЭЦП.

Необходимо помнить, что чтобы отчет могло отправить доверенное лицо, ему нужно оформить доверенность в нотариальной конторе. Если этот документ будет оформлен не соответствующим способом, то в приеме декларации откажут.

В зависимости от региона, налоговый орган может запросить предоставить вместе с отчетом:

- Электронную версию подаваемого отчета.

- Наличие на отчете в бумажной версии специального штрих-кода.

Как сдавать декларацию по форме 4 НДФЛ в 2022 году?

В некоторых случаях предприниматели предпочитают не переходить на специальные режимы налогообложения, а остаются на общей системе.

При этом режиме в основном платят два налога: с дохода и НДС.

Налог с дохода у ИП предполагает выплату НДФЛ. Этот налог рассчитывается как произведение разницы полученного дохода, налоговых вычетов и авансовых платежей на налоговую ставку.

ИП может уменьшить все доходы на издержки, полученные в результате осуществления предпринимательской деятельности, в случае, если они подтверждаются документально. Если же нет документального подтверждения, то ИП может сократить свой доход на потенциальные 20% расходов.

Предприниматель на общей системе налогообложения подает декларацию по рассматриваемой форме единожды. Он может ее сдать повторно в случае, если предполагаемый доход резко (до 50%) изменился.

Как ИП должен считать авансовые платежи по НДФЛ

Авансы по НДФЛ рассчитываются ежеквартально нарастающим итогом, по принципу УСН. Данные о доходах/расходах берутся из КУДиР. Полученная разность («доход» минус «расход») умножается на 13%. Каждый последующий платеж уменьшается на сумму уже оплаченного.

Как правильно рассчитать налог за 1 полугодие:

ПериодПродажиЗатратыПрибыльАвансыянварь-март500 000 р.435 000 р.65 000 р.8 450 р.апрель-июнь650 000 р.565 500 р.84 500 р.10 985 р.1-ое полугодие1 150 000 р.1 000 500 р.149 500 р.19 435 р.

Авансовый платеж за 1 полугодие — (1150 000 — 1000 500) * 13% = 19 435 руб. Уменьшаем его на сумму уже оплаченного налога: (19 435 — 8 450) = 10 985 руб. — нужно доплатить в бюджет.

Кто сдает налоговую декларацию

Декларация по рассматриваемой форме сдается в том случае, если предприниматель начинает свою деятельность в общей системе налогообложения. Он должен заявить о своем потенциальном доходе, который, как он считает, может получить.

Для тех ИП, которые осуществляли свою деятельность, сдавая декларацию формы 3-НДФЛ, налоговая инспекция рассчитывает авансовые платежи исходя из этой декларации за прошлый год.

Кто сдает 4-НДФЛ еще? Помимо ИП, данную декларацию должны сдавать лица, осуществляющие нотариальную или адвокатскую деятельность.

В случае если ИП, нотариус, адвокат, юрист, осуществляющие частную практику, используют упрощенную или патентную систему налогообложения, то подавать декларацию 4 формы не нужно. Но если происходит совмещение налоговых систем, то необходимо.

Форма декларации

Декларация по форме 4-НДФЛ – это одностраничный документ, в котором отражаются следующие сведения:

- индивидуальный номер налогоплательщика;

- год, за который подается информация;

- категория налогоплательщика, а именно индивидуальный предприниматель;

- ОКТМО;

- фамилия, имя, отчество, а также контактный телефон;

- величина предполагаемого годового дохода.

Сведения можно подать в налоговую службу через личный кабинет с официального сайта инспекции или лично. Для оформления бумажной справки достаточно с сайта налоговой службы или другого доступного интернет-ресурса. Если предприниматель не имеет доступа к сети Интернет, то бланк декларации можно взять в налоговой инспекции во время визита.

Бланк 4-НДФЛ

Бланк декларации был утвержден в ФНС Приказом. Официальный документ, действующий на текущую дату, рекомендуется найти на сайте ФНС. При скачивании официальных документов с использованием поисковых систем, всегда существует опасность попасть на более старую версию, которую не примут, и это создаст дополнительные трудности для предпринимателя.

Бланк декларации представляет собой всего лишь один лист.

Сроки сдачи декларации

Срок сдачи не является строго фиксированным. Он определяется таким образом: по прошествии 5 суток по истечении месяца получения ИП первого дохода.

Потенциальный доход обычно определяют по первому полученному доходу, но он может резко уменьшиться. В этом случае следует сдать уточненную налоговую декларацию, поскольку это сократит величину авансовых платежей.

Таким образом, для 4-НДФЛ сроки сдачи четко не привязаны к конкретной дате для всех предпринимателей, а устанавливаются отдельно для каждого ИП.

Для тех ИП, которые достаточно давно осуществляют предпринимательскую деятельность, сроки сдачи данной декларации при необходимости совпадают со сроками сдачи декларации по форме 3-НДФЛ. Обязательной сдачи данной декларации при сдаче 3-НДФЛ нет.

Общие правила заполнения и сроки сдачи 4-НДФЛ в 2022 году, кто должен заполнять

Доброго времени суток, мои драгоценные! Каждому предпринимателю в своей деятельности никуда не деться от огромного количества справок.

Разнообразные формы и бланки заполняются и подаются в различные организации. И, конечно, одной из главных является налоговая инспекция, сопровождающая его на каждом шагу.

Само слово «отчетность» предполагает, что мы отчитываемся о чем-то свершившемся и состоявшемся по факту. Однако есть декларация, которая составляется лишь на основании догадок, предвидения и предугадывания самого бизнесмена.

О чем идет речь? Читайте в статье, какие сроки сдачи 4-НДФЛ в 2022 году, кто и как должен ее предоставлять, общие правила и инструкция по заполнения, отличия от 3-НДФЛ и ответственность за непредоставление.

Что такое 4-НДФЛ, кто сдает, как заполнить бланк декларации

Представляем вам инструкцию по заполнению бланка 4-НДФЛ. Итак, что это за декларация, когда ее нужно сдать, где и как правильно заполнить?

Сроки сдачи 4-НДФЛ в 2022 году и инструкция по заполнению

Для предпринимателя на общем режиме уплаты налогов действует две декларации:

- стандартная 3-НДФЛ (ее составляют по итогам года, по ней делается окончательный расчет налога),

- 4-НДФЛ (представляется налоговикам после того, как впервые будет получен доход, по ней налоговая считает авансы).

Таким образом, 4-НДФЛ – это декларация о предполагаемом, можно сказать, будущем доходе.

ИП, только начавший свою деятельность на ОСНО или перешедший на эту систему уплаты налогов с какого-либо из спецрежимов, должен в течение года уплачивать авансовые платежи. Налоговая считает их, исходя из 3-НДФЛ за предыдущий год и присылает уведомление.

Но как быть, если деятельность на общем режиме только началась и никаких деклараций по НДФЛ за прошлые года вы не сдавали? Здесь и требуется 4-НДФЛ.

Бланк утвержден Приказом ФНС России № ММВ-7-3/[email protected] от 27.12.2010 г.

Какие установлены сроки сдачи 4-НДФЛ в 2022 году

Здесь конкретное число не установлено, потому что первый доход ИП может получить в любой день – это уж как получится. Срок считается так: сдать форму требуется в течение 5 дней после того, как прошел месяц с даты первого дохода.

Немного запутано, поэтому сразу пример: ИП начал применять ОСНО с начала 2022 года. Первый доход у него пришелся на 20 января. Прибавляем к этой дате месяц и еще пять дней (рабочих!) – получается срок до 27 февраля.

Есть еще такой момент. Предполагаемый доход, который ИП ставит в декларации, считается на основании фактически полученного первого дохода и экономических соображений бизнесмена. Но в течение года ситуация может резко измениться, и эта цифра может поменяться как в большую, так и в меньшую сторону.

Если это изменение серьезное (ориентируемся на 50%), то лучше сдать уточненную декларацию. Сдавать ее, в принципе, не обязательно, но желательно. Например, в ваших же интересах это сделать, если доход изменился в меньшую сторону – вам налоговая авансовые платежи пересчитает, и вы не будете их весь год переплачивать.

Штраф за несдачу

Штраф за непредоставление отчета после первого дохода установлен в размере 200 рублей, больше никаких штрафов вам выписать не могут – доход предполагаемый, а не реальный, как и авансовые платежи, рассчитанные на его основе (штрафовать за неуплату платежей по доходу, которого еще нет, – нелогично все-таки).

Как можно подать декларацию

Здесь, как обычно, три пути:

- Лично или через представителя (на представителя оформляем у нотариуса доверенность);

- Почтой в виде регистрируемого письма с описью вложения;

- В электронном виде через оператора данных или на сайте ФНС.

Общие правила заполнения

Правила, вообщем-то, стандартные:

- Можно заполнить как рукой, так и на компьютере;

- Цвет чернил: синий или черный;

- Заполняем поля слева направо, при заполнении на компьютере выравниваем числовые значения по правому краю;

- В пустых клетках ставим прочерк;

- Заполняем сведения большими печатными буквами;

- Не пользуемся замазкой, не вносим исправления;

- Не скрепляем листы степлером.

Пошаговая инструкция

Итак, в бланке декларации всего один лист, и заполнить его самостоятельно нет никакого труда. Что мы заполняем:

- Проставляем в шапке бланка свой ИНН;

- Ставим номер корректировки: если подаем первичную декларацию, то ставим «0—», если корректируем ранее поданные сведения из-за их изменения более чем на 50%, то ставим «1—», …, «3—» и т.д.;

- В клетках для налогового периода ставим год (год, в котором получен первый доход);

- Указываем код своей налоговой и код типа налогоплательщика (для ИП это «720», для нотариусов, глав КФХ и т.д. – смотрите в Приказе ФНС, утверждающем саму форму, там все эти сведения есть);

- Заполняем код ОКТМО (согласно месту жительства предпринимателя);

- Заполняем по паспорту ФИО ИП;

- Указываем контактный телефон;

- В единственной строке 010 прописываем рассчитанный предполагаемый доход;

- Ставим число листов в приложении, если у вас есть какие-либо приложения к декларации (чаще всего, это доверенность, если отчет сдается через представителя).

На этом все, нижние части бланка заполняются стандартно: левый для самого ИП или представителя, подтверждающего данные, правый – для представителя налогового органа.

Форма 4-НДФЛ и сроки ее предоставления

ИП на общем режиме налогообложения по результатам своей финансовой деятельности уплачивают в бюджет налог на доходы физических лиц (НДФЛ).

Декларация по форме 4-НДФЛ является одной из форм отчетности для предпринимателей. Что такое 4-НДФЛ? Это расчет предполагаемого дохода, на основании которого определяются будущие авансовые платежи.

С 4 апреля 2022 года в силу вступает новая утвержденная форма декларации.

Какие сведения содержатся

Предприниматели, не использующие льготные режимы налогообложения, обязаны уплачивать налог с полученного дохода. По итогам деятельности составляется декларация 3-НДФЛ, срок сдачи которой – 30 апреля следующего за отчетным года.

Помимо основного платежа по НДФЛ, ИП перечисляют авансы по налогу, которые могут быть рассчитаны на основании предыдущего дохода или с учетом сведений, представленных в декларации о предполагаемом доходе ИП – 4-НДФЛ.

В этой форме содержатся данные исключительно о возможных доходах, которые определяются ИП самостоятельно путем проведения анализа своей деятельности. Ответственность за возможные изменения предприниматель не несет. Но в таких случаях может потребоваться корректировка расчета.

Также декларация 4-НДФЛ составляется вновь зарегистрированными предпринимателями с указанием размера возможного дохода. Налоговики на основании расчета 4-НДФЛ или ранее полученных данных высылают предпринимателям уведомления для уплаты авансовых платежей по НДФЛ в следующие сроки:

- за первое полугодие (январь – июнь) – до 15 июля;

- за 3-й квартал (июль – сентябрь) – до 15 октября;

- за 4-й квартал (октябрь – декабрь) – до 15 января.

Оставшаяся сумма начисленного по итогам года НДФЛ за минусом перечисленных авансов должна поступить в бюджет не позднее 15 июля следующего года после окончания отчетного периода.

Пример 1. ИП в 2021 году в декларации 3-НДФЛ указал налогооблагаемый доход на сумму 552 000 рублей и начисленный НДФЛ в размере 71 760 рублей. Учитывая полученные данные, ФНС выслала уведомления для уплаты авансовых платежей за 2021 год: за 1-е полугодие 71 760/2 = 35 880 рублей, за 3-й квартал – 71760/4 = 17 940 рублей, за 4-й квартал – 71 760/4 = 17940 рублей.

В 2020 году налогооблагаемая база ИП составила 684 000 рублей, НДФЛ – 88 920 рублей. Оставшуюся часть налога после уплаты авансовых платежей в размере 88 920 – 35 880 – 17 940 – 17 940 = 17 160 рублей предпринимателю следует перечислить до 15 июля 2019 года.

Кто должен заполнять

Кому необходимо предоставлять в налоговые органы сведения о предполагаемом доходе по форме 4-НДФЛ? Подобная обязанность присутствует у следующих категорий предпринимателей:

- вновь зарегистрированные ИП;

- ИП, которые в течение года утратили право на применение льготного налогообложения и стали использовать ОСНО;

- ИП, чьи доходы стали на 50% больше или меньше по сравнению с предыдущим годом.

То есть, если предприниматель зарегистрирован уже не первый год и его текущие доходы кардинально не отличаются от данных за предыдущий отчетный период, то в этом случае предоставлять декларацию не нужно.

Сроки предоставления

Точные сроки для подачи 4-НДФЛ законодательно установлены лишь для вновь зарегистрированных ИП. Это 5 дней по окончании месяца после первого получения дохода.

Пример 2. Предприниматель зарегистрирован 18 сентября и находится на ОСНО. Первый доход от экономической деятельности получен 27 сентября. Срок подачи декларации 4-НДФЛ в этом случае наступает не позднее 1 ноября.

Для лиц, у которых изменился доход более, чем на 50%, или для тех, кто утратил право на применение спец.режимов, точный срок законодательно не установлен. Однако с предоставлением расчета о предполагаемом доходе затягивать не стоит. Инспекторы могут применить штрафные меры после получения годовой декларации 3-НДФЛ.

Кроме того, если доход существенно снизился, имеет смысл сообщить об этом в ФНС. В течение 5 дней после получения декларации налоговики должны пересчитать размер авансовых платежей по НДФЛ в сторону уменьшения.

По 4-НДФЛ сроки сдачи в 2022 году остались прежними. Новички должны сформировать отчет в 5-дневный срок через месяц после получения 1 дохода. Те, у кого существенно изменились данные о прибыли, самостоятельно извещают налоговые органы в разумные сроки.

Обновленная форма декларации

Начиная с 4 апреля 2022 года налоговые органы будут принимать обновленную форму 4-НДФЛ в соответствии с приказом от 09.01.2019 № ММВ-7-11/[email protected] Новшества затронули такие технические параметры отчетности, как измененный штрих-код, указание на необязательность применения печати, возможность подписания декларации представителем ИП.

В декларации по-прежнему необходимо указать следующие данные:

- Ф.И.О. физического лица — ИП;

- реквизиты ИП (ИНН, ОКТМО);

- период составления;

- контактный телефон;

- сумму предполагаемого дохода, уменьшенную на возможные расходы, в том числе профессиональные вычеты.

Ответственность за непредоставление

Штраф за непредоставление декларации 4-НДФЛ невелик, составляет 200 рублей. Последующей блокировки расчетного счета не предусмотрено. Учитывая, что расчет отражает лишь сумму предполагаемого дохода, ответственность рассматривается как нарушение сроков о предоставлении налоговых сведений в соответствии с требованиями п. 1. ст. 126 НК РФ.

Штрафы могут быть начислены в отношении вновь зарегистрированных ИП, не предоставивших сведения в установленный срок после получения первого дохода. Также меры ответственности могут быть применены к тем предпринимателям, у которых данные 3-НДФЛ изменились более, чем на 50% по сравнению с предыдущим периодом, а декларация 4-НДФЛ так и не была сдана.

Форма отчетности 4-НДФЛ отражает предполагаемый доход физических лиц – ИП, проста в заполнении. На ее основании налоговая инспекция производит расчет авансовых платежей по НДФЛ. Поэтому стоит указывать максимально приближенные к точным данные, чтобы в будущем не пришлось доплачивать существенные суммы в бюджет или чтобы не было переплаты.

Подача декларации в ИФНС

В принципе, способы подачи 4-НДФЛ в ИФНС ничем не отличаются от подачи любых других деклараций. Всего существует 3 способа:

- Прийти в ИФНС самому и подать ее, отстояв электронную очередь в соответствующее окно. Либо, если нет возможности посещения ИФНС, можно послать своего представителя с доверенностью, заверенной у нотариуса.

- Можно послать декларацию почтой заказным или ценным письмом, сделав обязательно опись вложения, подав предварительно заявку на сайте ФНС.

- Помимо этого, декларация может быть подана в электронном виде на сайте ФНС или через соответствующего оператора.

Сроки представления декларации

Предприниматель обязан сдать 4-НДФЛ не позднее пяти рабочих дней с момента истечения месяца, когда была получена первая выручка от зарегистрированного бизнеса.

Пример

Иванов И.И. зарегистрировал собственное дело 30.09.2016 г. 9 октября 2021 г. он получил первый доход. 16 ноября он будет обязан представить в фискальные органы заполненный бланк декларации.

Законодательство не устанавливает дедлайна подачи декларации при автоматическом переходе на ОСНО в случае несоответствия критериям спецрежимов. Специалисты советуют не затягивать с этим, чтобы не иметь проблем с фискальными органами.

Представить форму в ИФНС можно одним из четырех способов:

- нарочно;

- по Почте России заказным письмом с описью вложения и уведомлением о вручении;

- через третье лицо, имеющее нотариально заверенную доверенность;

- дистанционно через средства электронного документооборота (ТКС).

Если вы подаете декларацию лично, распечатайте ее в двух экземплярах. Первый останется в ИФНС, второй с отметкой о принятии будет возвращен вам. Это подтверждение своевременного исполнения законодательной обязанности.

Важно! Непредставление формы в срок не влечет блокировки счета ИП или начисление пеней. Максимальные санкции – штраф в размере 200 руб. согласно п 1 ст. 126 НК РФ.

Основные отличия деклараций по формам 3-НДФЛ и 4-НДФЛ

Вторая декларация подается только на потенциально ожидаемый доход, декларация по форме 3-НДФЛ сдается на реально полученный доход.

Форму 4 нужно сдавать ИП, адвокатам и нотариусам, а форму 3 — всем лицам, получившим в отчетном году доходы.

Декларация 3-НДФЛ подается не только для расчета налогов, но и для получения различных вычетов: имущественных или социальных. Декларация 4 формы сдается с целью расчета авансовых платежей.

При необходимости осуществления расчетов по предоставленной информации подают сразу две декларации.

В случае одновременного предоставления двух деклараций и отличии предполагаемого дохода от реального за прошлый год более чем на 50%, расчет авансовых платежей может произвести налоговый инспектор.

Образец заполнения

Порядок оформления 4-НДФЛ установлен приказом ФНС №ММВ-7-3/768, а с февраля 2022 г. в бланк внесены следующие изменения:

- произошло обновление штрих-кода;

- добавлена фраза «при наличии печати»;

- уточняется указание реквизитов документа;

- необходимость подтверждения полномочий резидента;

- скорректирована форма отчета в электронном виде.

Декларация заполняется на 1 листе. В ней указывают:

- ИНН налогоплательщика;

- номер корректировки – 0 в случае первоначальной сдачи документа;

- налоговый квартал;

- кодировка налогового органа по месту предоставления отчета;

- код деятельности налогоплательщика (ИП, адвоката, нотариуса, главы фермерского хозяйства);

- индивидуальные данные предпринимателя (ФИО);

- контактная информация (телефон);

- сумма предполагаемой прибыли;

- количество страниц приложений, если есть;

- подпись лица, сдающего отчетность;

- дата предоставления декларации.

Важно! На бумажную версию печать ставят при ее наличии. Электронную форму можно заполнить в специальных программах, доступных в интернете.

Источник: ebpl.ru