Какой код дохода материальной помощи до 4000 рублей и код вычета?

Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью. Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты.

Материальная помощь – коды дохода (НДФЛ), отражаемые в справке 2-НДФЛ

С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ). Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи.

Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды.

Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица. Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены.

Ответы на вопросы по теме «Зарплата и НДФЛ»!

Код дохода – материальная помощь до 4000 рублей

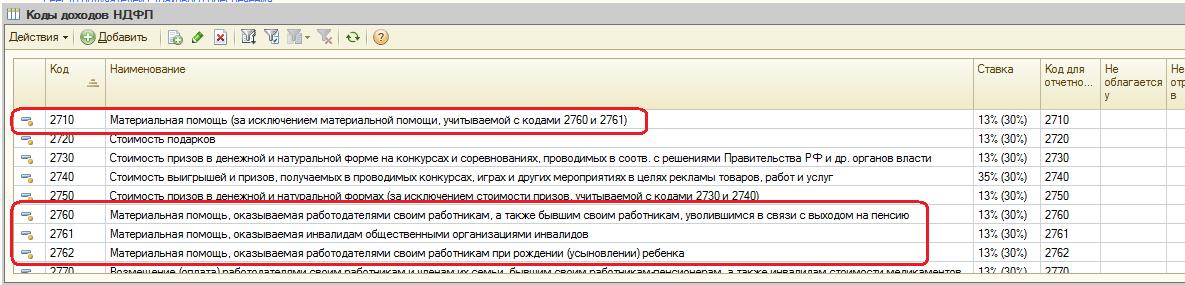

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

| Вид матпомощи | Код дохода |

| Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. | 2710 |

| Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя | 2760 |

| Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку | 2762 |

Далее рассмотрим, какие коды вычетов предусмотрены законом.

Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

Коды доходов в справке 2‑НДФЛ

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

Разглашение коммерческой тайны – ответственность по УК РФ

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.

Облагается ли материальная помощь НДФЛ?

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

Корпоративное управление юридическим лицом – что это

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

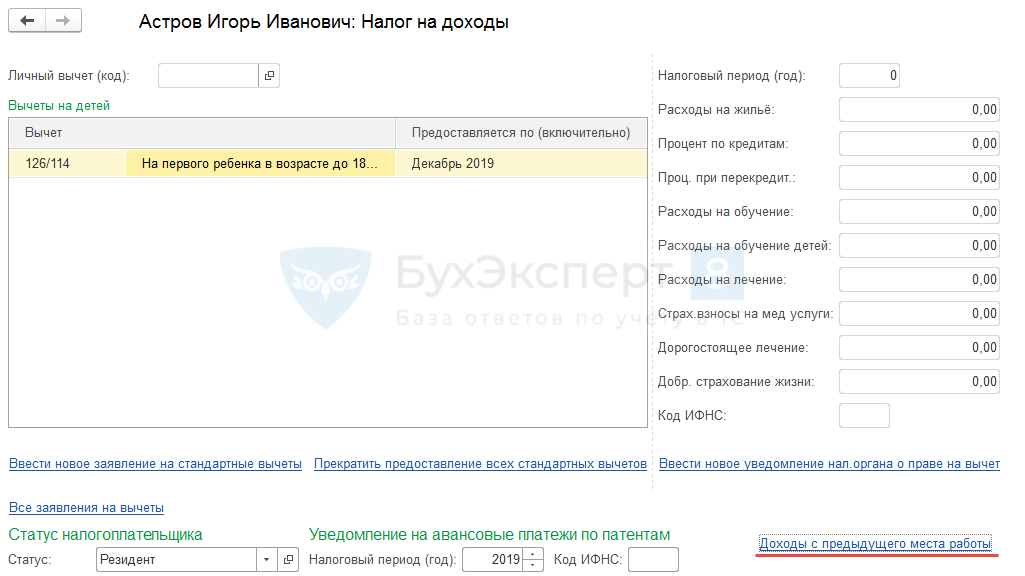

Как отразить в программе вычет по материальной помощи, указанный в справке 2-НДФЛ с предыдущего места работы?

Сотрудник принес справку 2-НДФЛ, в которой указано, что на предыдущем месте работы он получал материальную помощь (код дохода 2760) и к ней был применен вычет (код дохода 503). Как отразить этот вычет в ЗУП 3.1?

Как учесть вычет 503 для последующего предоставления стандартных вычетов

В программу следует ввести информацию о доходах с предыдущего места работы. Это можно сделать из карточки сотрудника по ссылке Налог на доходы — Доходы с предыдущего места работы :

Эти данные используются для отслеживания предела стандартных вычетов с начала года. Поскольку материальная помощь учитывается для определения предела только в облагаемой части, то и в таблице необходимо указать только облагаемую часть: разницу между размером материальной помощи и вычетом по ней.

Как зафиксировать вычет 503, чтобы он не предоставлялся повторно в нашей организации

Налоговый кодекс не обязывает организации отслеживать применение у других налоговых агентов каких-либо вычетов, кроме стандартных. Так что сам вычет нигде отражать нет необходимости. Материальную помощь этому сотруднику предоставлять можно в обычном порядке, применяя вычет.

Публичная оферта — что это такое и как оформить

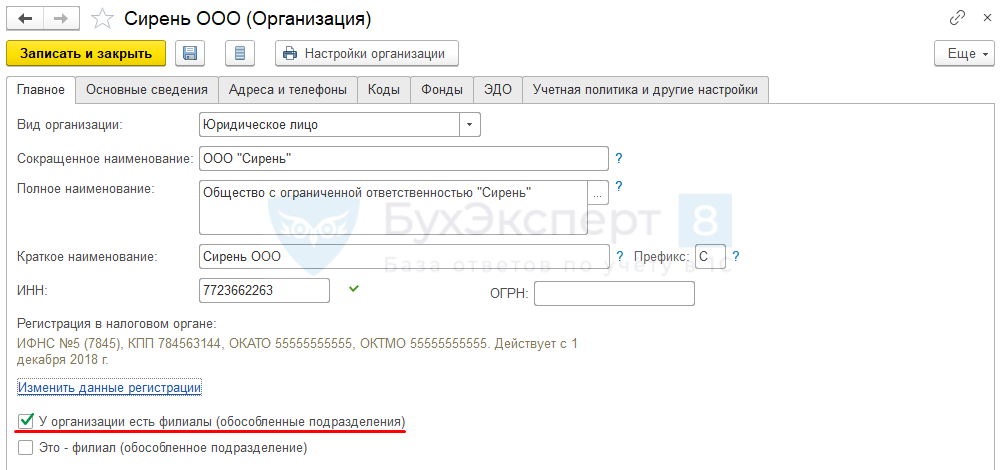

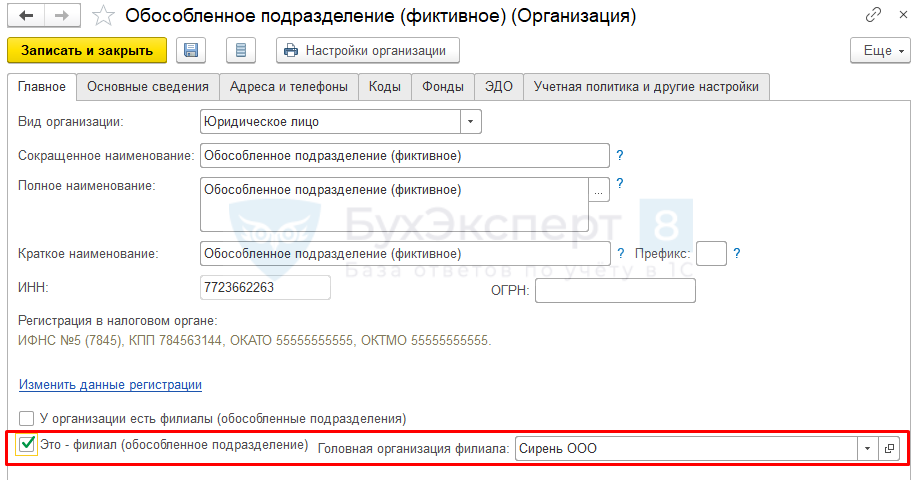

Однако, если организация хочет учитывать вычет, примененный у другого налогового агента, и не предоставлять его повторно у себя, то в ЗУП можно сделать следующее: создать фиктивное обособленное подразделение, и зафиксировать примененный вычет по этому подразделению.

Получите понятные самоучители 2021 по 1С бесплатно:

Для этого необходимо выполнить следующую последовательность действий:

- Установить в настройках Организации ( Настройка – Организации ) на вкладке Главное флажок У организации есть филиалы (обособленные подразделения) :

- Создать в справочнике Организации новый элемент, в котором установить флажок Это – филиал (обособленное подразделение) и выбрать свою организацию в поле Головная организация филиала :

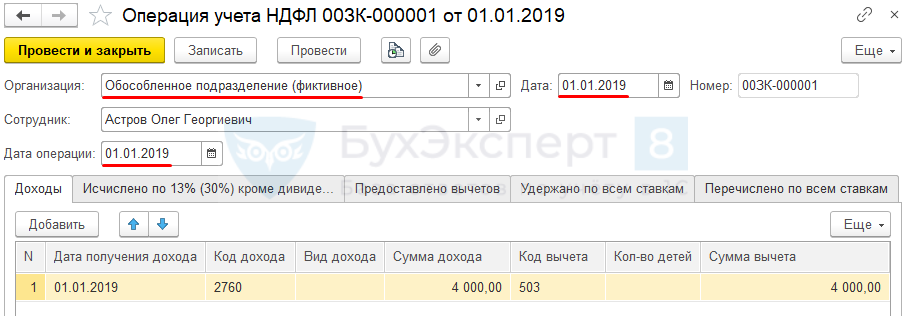

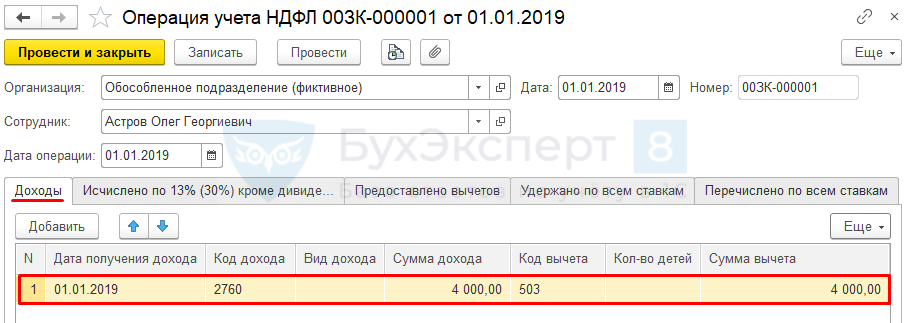

- Ввести документ Операция учета НДФЛ ( Налоги и взносы – Операции учета НДФЛ ), который заполнить следующим образом:

В шапке документа:

- Выбрать в поле Организация созданное обособленное подразделение;

- В полях Дата и Дата операции можно указать любую дату календарного года, за который регистрируем вычет, но до даты приема в нашу организацию. Это может быть дата месяца, в котором была предоставлена материальная помощь другим работодателем или просто 1 января.

На вкладке Доходы :

- В поле Дата получения дохода указать ту же дату, что выбрали в шапке;

- Выбрать Код дохода — 2760, поле Код вычета заполнится автоматически кодом 503.

- В полях Сумма дохода и Сумма вычета указать сумму предоставленного вычета (не может превышать 4 000 руб.).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Код Дохода 2710 Какая Матпомощь Входит Пример

Код вычета для мат помощи свыше 4000 руб

Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код. Так какую матпомощь надо отражать в форме, а какую нет? Скачать бланк справки по форме 2-НДФЛ Правила отражения матпомощи в 2-НДФЛ НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3: Вид матпомощи Код вычета Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) 503 Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей 508 Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) 504 *** Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи.

Материальная помощь код дохода и код вычета 2021

В соответствии с требованиями п. 28 ст. 217 Налогового кодекса РФ матподдержка, выплаченная сотруднику компании в течение одного года, при условии что она не превышает 4000 рублей, не должна облагаться налоговыми сборами. В этом случае используется соответствующий налоговый вычет.

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Код вычета к коду дохода материальная помощь

28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/[email protected] от 10.09.2021.

Источник: profecia.ru

Какой код дохода больничного в справке 2-НДФЛ?

Как отражается код дохода больничного в справке 2 НДФЛ?

Вполне очевидно, что при заполнении данной справки возникает весьма существенное количество вопросов. Тем не менее, существует четко определенная инструкция, которая позволяет бухгалтерам исключить определенные ошибки в заполнении документов.

Сегодня справка заполняется исключительно на основании применения специализированного бланка. Бухгалтера стараются использовать специализированные программы, которые позволяют процесс расчетов производить в автоматическом режиме.

Все доходы отображаются в виде своеобразных кодов. Таким образом, формируется процесс автоматического расчета налога, по определенному алгоритму.

То есть, с различных видов дохода налог исчисляется по различной процентной ставке, именно по этой причине, очень важно четко определить код дохода, чтобы программа могла правильно, в автоматическом режиме произвести нужные расчеты.

Больничные в справке отражается в виде доходов. Код данного дохода – 2300.

Оформление справки: особенности и нюансы

- Чтобы оформить справку формата 2 НДФЛ нужно в обязательном порядке использовать специализированный формуляр;

- В справке непременно отображаются все данные о сотруднике и работодателе;

- Все доходы указываются в кодовом формате. Обратите внимание на то, что различные виды доходов имеют разные коды;

- Вам в обязательном порядке нужно использовать специализированный справочник кодов, в котором вы сможете найти все коды, касающиеся доходов;

- Если вы используете в своей деятельности программное обеспечение, то не забывайте его регулярно обновлять, так как в 2012 году были внесены определенные изменения в коды и появились новые виды доходов, облагаемые налогом.

После оформления справки, она отправляется в ИФНС. Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ.

Помните о том, что расчет налога с больничного листа не производится. Именно по этой причине, лучше всего использовать высококачественное программное обеспечение, которое произведет нужные расчеты быстро и без ошибок.

Код дохода 2300 в справке 2 НДФЛ Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123 Код дохода декретных в справке 2 НДФЛ Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный.

И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все. Код дохода 2400 в справке 2 НДФЛ Код дохода 2400 в справке 2 НДФЛ отображает в себе суммы доходов, которые были получены физическим лицом от представления в аренду определенных транспортных средств. В данном. Код дохода зарплата в справке 2 НДФЛ Код дохода зарплаты в справке 2 НДФЛ – 2000.

Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам. Вполне.

Ндфл код дохода 2300

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

Особые требования к справке

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

Беременным женщинам справка необходима для получения выплат по уходу за новорождённый ребенком и оформлении декрета.

По структуре своей в справку включены все статьи дохода гражданина которые в свою очередь обозначены числовыми кодами.

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

Говоря простым языком, код 2300 является кодом выплаты по больничному листу. То есть если вы официально трудоустроены и в какой-либо момент заболели или получили травму, а потом выздоровели. То в случае подтверждения своей болезни официальным больничным вы получите от работодателя не полную заработную плату, а пособие (выплата) по временной (по усмотрению руководителя) нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Данное налогообложение, удержание части заработанных средств и их отчисление в указанные выше фонды осуществляет так называемый “налоговый агент”, а именно в большинстве случаев налоговым агентом является работодатель (для фирм – бухгалтерия).

Все отчисления работодатель осуществляет на основании предоставленных бухгалтерией отчетных документов подтверждающие статьи доходы сотрудников.

Кроме статьи по заработной плате получаемой работником организации в справке указываются и другие статьи получаемых гражданином доходов подлежащих обязательному вычету в счет налоговой базы. Если же говорить о статье дохода не подлежащей налоговому вычету, то работодатель вправе не указывать данный доход в указанной справке.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

В данной справке в самом низу или на обратной стороне в специальной графе – «итого», обязательно должна быть указана сумма подлежащая вычету из начисленных средств. А также сумму средств, подлежащую выдаче сотруднику работнику, то есть с уже вычтенной суммой налогов.

Сумма заработанного – «чистого» дохода отображается в справке с уже вычтенным налогом на доходы гражданина как – физического лица.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Займы на карту срочно без проверки кредитной истории и без отказа

Новые МФО, выдающие займы онлайн без отказа круглосуточно

Займ на карту мгновенно круглосуточно без отказа с плохой кредитной историей

Код дохода больничного листа в справке 2 НДФЛ

Код дохода в справке 2 НДФЛ по больничному листу

Но при формировании отчетности необходимо правильно указать выплату по больничному листу и сумму доплаты до фактического заработка физлица.

Дело в том, что компенсация по ЛН чаще всего ниже, чем сумма, которую получает сотрудник в итоге, после всех произведенных отчислений. В связи с этим некоторые наймодатели осуществляют доплаты. Подобные начисления должны быть отражены в справке под кодом «4800».

Как отразить в отчете начисленное пособие по временной нетрудоспособности

В связи с последними изменениями, справка 2 НДФЛ оформляется в двух вариантах, отличающихся по структуре и содержанию – для физлиц и для налоговой. Соответственно, возникает вопрос как правильно отразить начисленное пособие по ЛН.

Все суммы должны быть зафиксированы в отчетности помесячно с верным кодом вознаграждения.

Коды доходов которые облагаются НДФЛ при превышении лимита

При формировании справки, в которой требуется отразить виды прибыли, облагаемые НДФЛ при превышении определенной суммы, необходимо использовать соответствующие вычеты.

| КОД ДОХОДА | РАСШИФРОВКА | КОД ВЫЧЕТА | Сумма вычета |

| 2720 | все виды подарков, призов, за участие в конкурсах, соревнованиях и т.п. в стоимостном выражении не превышающие 4000 р. | 503 | 4000 р. |

| 2760 | начисленная матпомощь физлицу, в том числе уволенному сотруднику, вышедшему на пенсию | 503 | 4000 р. |

| 2762 | единовременное пособие по рождению ребенка | 504 | 50 000 р. |

Пособие, начисленное по беременности и родам, не облагается налогом, поэтому оно не отражается в отчетности. Соответственно код дохода для данного вида вознаграждения по ЛН не установлен.

Код дохода 2300 что это значит

Для идентификации полученных вознаграждений персоналом организации, в отчетности применяются соответствующие коды. Для пособия по больничному листу применяется — «2300».

Код дохода ндфл пособие по беременности и родам

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 – премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 – обозначает материальную выгоду работника по займам.

Код дохода 2001 – это вознаграждение членам совета директоров.

Код дохода 1400 – доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 – прощенный долг, списанный с баланса.

Код дохода 3021 – проценты с облигаций российских компаний.

Код дохода 1010 – перечисление дивидендов.

Код дохода 4800 – “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

С июня 2020 года работодатели должны будут вносить в документы на выплату зарплаты код вида дохода.

Такая поправка внесена в закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». В документах на зарплатные и иные выплаты сотрудникам работодатель должен указывать код вида дохода. Он поможет банкам отличить, с каких доходов можно удержать долги.

Банк России утвердил следующий порядок расстановки кодов в распоряжениях о перечислении денег:

Организации бюджетной сферы могут перечислять социальные пособия на иные карты и счета вплоть до 1 октября.

1 июля прошел второй этап подключения российских регионов к системе прямых выплат социального обеспечения. Расскажем, как программа Контур.Зарплата поможет работодателям.

Напоминаем, что в программе Контур.Зарплата есть удобные инструменты, которые помогут выполнить требования к отчетности СЗВ-ТД.

Добавить в «Нужное»

Актуально на: 26 ноября 2015 г.

Работодатель должен выплатить своей работнице пособие по беременности и родам за период отпуска, который предоставляется ей в связи с беременностью. В общем случае он составляет 70 календарных дней до родов и столько же после родов. Отпуск предоставляется и пособие выплачивается на основании заявления работницы и листка нетрудоспособности (ст. 255 ТК РФ, ч. 1 ст. 2, ч. 1 ст.

10, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ, п. 14 Порядка, утв. Приказом Минздравсоцразвития от 23.12.2009 № 1012н). Для правильного расчета пособия работодателю также может понадобиться справка о сумме заработка с прежнего места работы сотрудницы (ч. 5 ст.

13 Закона от 29.12.2006 № 255-ФЗ).

После выплаты пособия работодатель сможет уменьшить на него сумму взносов по временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС (ч. 2 ст. 15 Закона от 24.07.2009 № 212-ФЗ, ч. 1, 2 ст. 4.6 Закона от 29.12.2006 № 255-ФЗ). То есть в итоге вся сумма пособия будет выплачена за счет средств ФСС.

Пособие по беременности и родам облагается НДФЛ?

Пособие по беременности и родам относится к государственным пособиям, которые не облагаются НДФЛ (п. 1 ст. 217 НК РФ). Поэтому исчислять и удерживать с него налог не нужно.

Доплата до среднего заработка сверх пособия по беременности и родам

По общему правилу пособие рассчитывается исходя из среднего заработка работницы за 2 последних календарных года, предшествующих году, в котором сотрудница оформляет отпуск по беременности и родам (ч. 1 ст. 11, ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ, п. 6 Положения, утв. Постановлением Правительства РФ от 15.06.2007 № 375).

При этом размер среднего заработка ограничен предельной величиной базы для начисления страховых взносов за соответствующий календарный год (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). Из-за этого ограничения среднемесячное пособие может оказаться меньше, чем среднемесячный заработок.

В связи с этим некоторые работодатели за счет своих средств доплачивают сотрудницам пособие по беременности и родам до среднего заработка. Такая доплата не относится к государственным пособиям, поэтому должна облагаться НДФЛ в общем порядке (Письмо Минфина РФ от 12.02.2009 № 03-03-06/1/60).

Облагается ли пособие по уходу за ребенком до 1,5 лет НДФЛ

Пособие по уходу за ребенком в возрасте до 1,5 лет также является государственным пособием, освобожденным от налогообложения НДФЛ (п. 1 ст. 217 НК РФ). Следовательно, удерживать с него налог тоже не нужно.

Отражение в справке 2-НДФЛ

И вообще, сдавать 2-НДФЛ на работницу в отпуске по уходу за ребенком, не получающую иных доходов, кроме пособия по уходу за ребенком, не нужно.

Скачать бланк справки по форме 2-НДФЛ, представляемой в 2015 г., можно здесь.

Скачать бланк справки, представляемой в 2016 г. по итогам 2015 г., можно здесь.

Добавить в «Нужное»

Актуально на: 16 декабря 2019 г.

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда. А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений).

Код дохода 2012 в справке 2-НДФЛ используется для отражения отпускных выплат.

Код дохода 2300 в справке 2-НДФЛ

Код дохода 2300 ставится при выплате работнику пособия по временной нетрудоспособности. То есть этот код дохода обозначает оплату больничного листа. Поскольку такое пособие подлежит обложению НДФЛ (п. 1 ст. 217 НК РФ), то и в справке его сумма должна быть показана.

2-НДФЛ: код дохода 2002 и код дохода 2003

Когда налоговики в последний раз обновили перечни кодов дохода и кодов вычетов, у премий появились свои коды:

- код 2002 – в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

2760 код дохода в справке 2-НДФЛ

Этот код 2760 используется при выплате работодателем материальной помощи работнику или бывшему работнику, вышедшему на пенсию по инвалидности или по возрасту. Отметим, что поскольку суммы материальной помощи не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503.

2720 код дохода в справке 2-НДФЛ

Код дохода 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость. Если она больше 4000 руб., то сумма превышения подлежит обложению НДФЛ (п. 28 ст. 217 НК РФ).

Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

Код дохода 1400 в справке 2-НДФЛ

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

Код дохода 1010 в справке 2-НДФЛ

Используется при выплате дивидендов.

Код дохода 2510 в справке 2-НДФЛ

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения

Код дохода 2610 в справке 2-НДФЛ

Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

Код дохода 2762 в справке 2-НДФЛ

Этому коду соответствуют суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Код дохода 4800 в справке 2-НДФЛ

Этот код 4800 обозначает иные доходы налогоплательщика. То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например:

- суточные, выплаченные вернувшемуся из командировки работнику, в сумме, превышающей не облагаемый НДФЛ лимит (п. 3 ст. 217 НК РФ);

- доплаты пособия по временной нетрудоспособности и пособия по беременности и родам до среднего заработка, выплачиваемые за счет средств организации.

Кстати, сами пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет не облагаются НДФЛ. Для них коды доходов в 2-НДФЛ не установлены, ведь отражать эти суммы в справке не нужно (п. 1 ст. 217 НК РФ).

Таким образом, код 4800 в справке 2-НДФЛ можно считать универсальным для всех тех выплат, которым самостоятельный код не присвоили.

Другие коды 2-НДФЛ

Персональные коды есть также у следующих видов доходов:

- у компенсации за неиспользованный отпуск (код 2013);

- у выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014);

- у штрафов и неустоек, выплачиваемых организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301);

- у суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611);

- у суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023).

Также отдельный код (619) был есть у вычета в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

С 1 июня 2020 г. к платежным поручениям на перечисление доходов физическим лицам предъявляются новые требования. Работодатели должны заполнять поле 20 «Наз. пл.» платежки в соответствии с указанием Центробанка РФ от 14.10.2019 № 5286-У. Нельзя оставлять эту ячейку пустой и при перечислении больничных. Какой код дохода необходимо проставить в платежном документе, расскажем в нашем материале.

С чем связано введение кодировки

Изменения связаны с введением в действие закона от 21.02.2019 № 12-ФЗ, уточняющим порядок взыскания сумм по исполнительным документам. Кодировка разработана Центробанком в целях распознавания доходов, с которых нельзя удерживать задолженность либо допускается частичное взыскание. Введены следующие обозначения:

- «1» – для сумм с ограничениями по размеру взыскания (ст. 99 закона № 229-ФЗ от 02.10.2007);

- «2» – средства, на которые взыскание не распространяется (ст. 101 закона № 229-ФЗ);

- «3» – в отношении которых ограничения не действуют согласно ч. 2 ст. 101 закона № 229-ФЗ.

Отнесение зачисляемых средств к тому или иному виду должно происходить автоматически, по проставленному коду в поле 20.

Код дохода: больничный

Пособие за период временной нетрудоспособности начисляют на основании выписанного медицинской организацией больничного листа. В общем случае первые 3 дня оплачивает работодатель, оставшаяся часть компенсируется из средств ФСС, либо выплачивается Фондом напрямую (в регионах, где действует пилотный проект).

Согласно п. 9 ч. 1 ст. 101 закона от 02.10.2007 № 229-ФЗ, взыскание распространяется на пособие по нетрудоспособности, размер удержания определен ст. 99 указанного закона:

- до 70% – по алиментам на несовершеннолетних детей, при компенсации вреда здоровью, в связи со смертью кормильца, или при возмещении ущерба, причиненного преступлением;

- в остальных случаях – не более 50%.

Определение суммы взыскания производится после удержания из суммы больничного пособия НДФЛ. Работодатель назначает пособие в течение 10 календарных дней после получения больничного листа, а выплачивает (пособие полностью или его часть, оставшуюся после удержания по исполлистам) – в ближайший день, установленный для расчета с сотрудниками по зарплате.

При безналичной оплате больничного код дохода в платежном поручении, как и при перечислении зарплаты, необходимо проставить в поле 20 «Наз. пл.»: работодатель должен указать «1» – доход, в отношении которого действуют ограничения по размеру удержаний.

Пример заполнения платежки по больничному листу с кодом дохода «1», когда с работника не производилось удержаний по исполнительным листам:

Заполнение поручения при удержании задолженности по исполнительному листу

Если работодатель самостоятельно производит удержания по исполнительному документу, то наряду с кодом вида дохода по больничному в пп необходимо правильно заполнить поле 24 документа – «Назначение платежа». Как это сделать, указано в информационном письме ЦБ РФ от 27.02.2020 № ИН-05-45/10:

- сначала указывается вид дохода, к примеру, «Оплата по больничному листу Смирнову Виталию Семеновичу»;

- затем ставится символ «//», указывается шифр «ВЗС» (сокращение от «взысканная сумма»), снова «//»;

- проставляется удержанная сумма цифрами (после рублей через дефис записываются копейки, например, 1000-00).

Подобная запись позволит финансовой организации распознать, что удержание с дохода уже произведено. В таких случаях повторно взыскивать с перечисленной суммы нельзя.

Приведем образец платежки для больничных выплат, с которых произведено взыскание в сумме 1210 руб.:

Оплата пособия по беременности и родам

Код дохода больничного листа в платежном поручении для перечисления декретных выплат (пособие по беременности и родам) отличается от обычного пособия по нетрудоспособности. Связано это с формулировкой п. 12 ч. 1 ст. 101 Федерального закона № 229-ФЗ, которой запрещается производить взыскание с детских пособий, выплачиваемых за счет бюджета.

А пособие по беременности и родам относится к указанной категории выплат. Поэтому при оплате таких больничных код дохода в платежке – «2», то есть сумма, с которой запрещено удерживать задолженность по исполнительным листам. НДФЛ с таких выплат тоже не удерживается – в силу п. 1 ст. 217 НК РФ.

Источник: dietmap.ru