Требование налоговых органов давать пояснительные по заполнению 6-НДФЛ возможно в разных ситуациях. Это могут быть:

- Ошибки в реквизитах при заполнении отчетности.

- Арифметические ошибки при вычислении зарплаты и налога.

- Неправильность в КПП или ОКМО.

- Неверный КБК при уплате подоходного налога.

- Неверные даты во втором разделе формы 6-НДФЛ.

В любом случае пояснительную в налоговую давать придется

Важно грамотно составить объяснительную, прилагая все необходимы документы. Это частично убережет компанию от дополнительных штрафных санкций и пени

Любая ошибка при заполнении отчетных документов создаст массу вопросов к компании. Даже простая орфографическая ошибка может не только потребовать написания объяснений, но и спровоцировать штраф 500 рублей. Поэтому внимательность и аккуратность при заполнении документов является важным фактором.

Пояснения при отсутствии ошибок в 6-НДФЛ

ИФНС может направить требование не только при обнаружении явных ошибок, но и в ряде других случаев. Поводом для истребования пояснений может послужить все, что заинтересовало инспекторов: расхождение между суммами удержанного и перечисленного налога, удержание НДФЛ ранее, чем выплачена зарплата, или отсутствие перечисления налога в бюджет и т.д.

Учете НДФЛ в 2023 году (Часть 1): новый 6-НДФЛ и новшества уплаты НДФЛ

В таком случае по форме 6-НДФЛ пояснения налоговой даются без представления «уточненки», ведь отчет составлен верно, но необходимо объяснить причину возникшей ситуации. Например, расхождение между начислением и перечислением налога возникло по вине банка, который не перевел вовремя средства с расчетного счета налогового агента. Для подтверждения своих слов нужно приложить к пояснениям все имеющиеся документы (выписки банка, копии платежек и т.п.).

6-НДФЛ нулевой: нужно ли сдавать в 2017 году, если нет начислений, и зачем, образец заполнения

В декларации 6-НДФЛ показываются доходы, начисленные работникам, а также налог с них. Этот отчёт довольно новый, он появился в начале 2016 года. Однако до сих пор у бухгалтеров возникает множество вопросов по его заполнению. Например, возможна ситуация, когда у сотрудников по каким-либо причинам в отчётном периоде отсутствовали доходы.

Нужно ли сдавать нулевую 6-НДФЛ и зачем

Ситуация, когда нет расчётных данных, которые нужно проставить в декларацию 6-НДФЛ, может возникнуть в следующих случаях:

- фирма только начала свою деятельность;

- сотрудники находились в отпусках без сохранения заработной платы;

- фирма ликвидируется.

Но лучше всё-таки проинформировать ИФНС о причинах несдачи отчётности в установленные сроки. Налоговые инспекторы, обнаружив отсутствие отчёта, могут без выяснения причин наложить штраф и «заморозить» расчётные счета организации.

Передать сведения в ИФНС можно двумя способами:

- подать нулевую декларацию по форме 6-НДФЛ;

- составить и отправить пояснительное письмо.

Налоговая декларация 6-НДФЛ была введена в 2016 году, но до сих пор её подготовка вызывает у бухгалтеров много вопросов

Как правильно заполнить нулевую декларацию 6-НДФЛ

Если доходы присутствовали только в одном квартале, то декларацию 6-НДФЛ сдавать придётся. Причина проста — данные в декларации показываются нарастающим итогом. Если в одном месяце был получен доход, то он должен отразиться в годовом отчёте.

Если зарплата начислялась, но не выплачивалась, то подавать расчёт 6-НДФЛ всё равно нужно. Эту позицию налоговики отразили в письме от 24.05.2016 № БС-4–11/9194. При этом необходимо придерживаться двух несложных правил:

- В строку 070, предусматривающую отражение суммы налога, удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, удержанной налоговым агентом в отчётном периоде в соответствии с п. 4 ст. 226 НК РФ.

- В позицию 080, предусматривающую отражение суммы налога, не удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, не удержанной налоговым агентом в отчётном периоде в соответствии с п. 5 ст. 226 НК РФ.

Форма 6-НДФЛ заполняется всеми налоговыми агентами, осуществлявшими начисление доходов физическим лицам в отчётный период

Для сдачи нулевой декларации по форме 6-НДФЛ используется та же форма отчётности, что и для сдачи «стандартной».

Заполните титульный лист обычным способом. В первом и втором разделе декларации укажите:

- ИНН и КПП организации,

- порядковый номер страницы.

Числовые данные в первом и втором разделе отсутствуют, поэтому в прочих полях проставьте прочерки.

Чтобы избежать ошибок, скачайте образец заполнения нулевой формы 6-НДФЛ и внимательно ознакомьтесь с ним.

Образец заполнения нулевой декларации 6-НДФЛ.

Письмо в налоговую о непредставлении формы 6-НДФЛ

По закону существует альтернатива сдаче нулевой отчётности по форме 6-НДФЛ — можно написать и отправить в ИФНС пояснительное письмо. Унифицированного образца для такого документа не существует, письмо готовится в свободной форме.

Чтобы не подавать нулевую форму 6-НДФЛ, следует отправить пояснительное письмо в налоговую инспекцию

Какие сведения должны присутствовать в пояснительном письме:

- дата составления письма;

- номер налоговой инспекции;

- наименование вашей фирмы;

- ИНН и КПП фирмы;

- юридический адрес;

- подпись руководителя или иного уполномоченного лица.

В тексте письма следует указать, что компания в отчётном периоде не являлась налоговым агентом и не выплачивала доходы физическим лицам.

В конце можно написать о том, что по мере возобновления выплат физическим лицам организация начнёт предоставлять декларацию по форме 6-НДФЛ в сроки, установленные законодательством.

Пояснительное письмо нужно отправить в налоговую инспекцию в те же сроки, что и ежеквартальную отчётность по НДФЛ. И далее продолжать отправлять такие сообщения каждый квартал в период простоя деятельности фирмы.

Образец письма в налоговую инспекцию о непредоставлении формы 6-НДФЛ.

Если организация в отчётном периоде не вела деятельность и не выплачивала доходы физическим лицам, то у бухгалтера есть два варианта действий. Первый — подготовить и отправить в налоговую инспекцию нулевую форму декларации 6-НДФЛ. Второй — составить и отослать пояснительное письмо. В письме следует указать реквизиты организации и причины несдачи декларации в отчётном периоде.

- Вера Жарова

- Распечатать

Заполняем пояснение в налоговую по 6-НДФЛ — образец

Пояснение в налоговую по 6-НДФЛ — образец его оформления вы можете скачать в нашей статье. Оно не является обязательным документом, но может избавить лицо, не сдающее этот отчет из-за отсутствия данных, от возможных нежелательных последствий.

Когда понадобятся пояснения к 6-НДФЛ

Как оформляется пояснительная записка к 6-НДФЛ

Когда понадобятся пояснения к 6-НДФЛ

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. А не представлять расчет можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц.

Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

Подробнее о санкциях, связанных с 6-НДФЛ, читайте в материале «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

- не начавших деятельности;

- прекративших деятельность в году, предшествующем отчетному;

- осуществляющих сезонные работы, приходящиеся на середину отчетного года.

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.

2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода.

Подробнее о нулевой отчетности и вариантах отчетов для доходов, возникающих в разные периоды года, читайте в статье «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Пояснение к расчету с ошибками

Работники налоговой инспекции, проводя проверку Ф. 6-НДФЛ, сверяют представленные цифры с ранее сданной отчетностью в автоматическом режиме. Прежде всего, изучаются показатели, записанные в строках 070 и 120. В первой указана сумма НДФЛ, во второй – дата перечисления в бюджет.

Когда могут возникнуть со стороны налоговиков вопросы? Возможные ситуации такие:

- Сумма налога удержанного превышает ту, которая уплачена в бюджет.

- Отсутствует уплата НДФЛ.

- Обнаружены неточности в записи реквизитов.

- Арифметические или логические ошибки в расчетах.

- Неверно указаны КБК при перечислении НДФЛ.

- Даты в разделе втором ф. 6-НДФЛ поставлены неправильно.

Когда налоговый агент согласен с выявленными погрешностями, за пять рабочих дней ему необходимо подготовить и сдать уточненный расчет. Дополнительных объяснений не потребуется.

Спорные моменты, несоответствия или противоречия лучше объяснить в письменной форме. Пояснительную нужно написать грамотно, представить обоснования и аргументы.

Необходимо указать реквизиты предприятия и фамилию руководителя. Нужно дополнить пояснение подтверждающими документами. Чем больше их будет представлено, тем проще доказать правоту компании.

Внимательность и аккуратность при составлении отчетов и пояснительных поможет избежать проблем с налоговиками.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Как написать пояснительную записку в налоговую образец по ндфл

Главное — чтобы ответ был убедительным и обоснованным, давал исчерпывающую информацию по заданному вопросу. Содержание пояснений определяется обстоятельством, вызвавшим вопросы у налоговиков.

Допустим, в фискальной отчетности обнаружена неточность, вызванная человеческим фактором: В пояснительном документе необходимо указать, что причиной неточности оказалась банальная описка. К нему прилагается новый отчет с внесенными коррективами. Платит ли ИП НДФЛ за себя.

В представленной справке 2-НДФЛ на Петрова А. НДФЛ с дохода Петрова А. Скорректированная справка 2-НДФЛ была предоставлена в ИФНС дд. Иная ситуация — расхождение между данными формы 2-НДФЛ и декларации, поданной самим гражданином. При создании последней работник может указать поступления из иных источников, помимо заработной платы.

В пояснениях он указывает, что сведения, направленные в ИФНС ранее, верны, а информация о иных поступлениях специалиста у компании-нанимателя отсутствует. Для отправки комментария вам необходимо авторизоваться. Письменное пояснение в налоговую по НДФЛ: Когда нужны письменные разъяснения?

Причиной для потребности в разъяснениях служит следующее: Ответственность за неуплату НДФЛ Как написать пояснение в налоговую по НДФЛ Законодательство дает налоговому агенту на написание пояснений пять дней с даты отправки запроса. Платит ли ИП НДФЛ за себя Пояснения в налоговую по НДФЛ: Копия справки 2-НДФЛ на Петрова А. Расчет налога на прибыль.

Уплата УСН в году — сроки уплаты. ООО на ЕНВД в году. Изменения в ЕНВД в году. Источник: znatokprava.ru

Ответ на требование по 6 ндфл пример

Расчет 6-НДФЛ – одна из форм отчетности по подоходному налогу, которую налоговые агенты подают в ИФНС. В ходе камеральной проверки расчета у инспекторов могут возникнуть различные вопросы, по которым они запрашивают соответствующие пояснения у агента. Каким образом следует отвечать на запрос пояснений по 6-НДФЛ, расскажем в этом материале.

Предоставление пояснений в налоговую по 6-НДФЛ

Форма 6-НДФЛ представляется налоговыми агентами ежеквартально, начиная с 2016 года (приказ ФНС РФ от 14.10.2015 № ММВ-7-11/450). Проверив полученный Расчет, при обнаружении несоответствий, неточностей или ошибок, налоговики могут направить требование о предоставлении пояснений, которое требует ответа, либо о внесении исправлений в Расчет.

Пояснения по 6-НДФЛ в налоговую нужно предоставить в срок не позднее 5 рабочих дней после получения требования (п. 3 ст. 88 и п. 2 ст. 105.29 НК РФ).

Игнорировать требования налоговиков не стоит, т.к. для налогового агента это чревато штрафом в размере 5000 руб., а при повторном неисполнении требования в течение календарного года – 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Какой-либо установленной формы для составления пояснений не существует, поэтому их можно оформить в произвольном виде. Важно, чтобы пояснения были убедительно сформулированы и обоснованы.

Пояснения в налоговую: ошибки 6-НДФЛ

Прежде чем сдавать 6-НДФЛ, расчет необходимо проверить на соответствие контрольным соотношениям (письмо ФНС РФ от 13.03.2017 № БС-4-11/4371). Если этого не сделать, «камералка» выявит, например, несоответствие между данными расчета 6-НДФЛ и справками 2-НДФЛ, либо иные нарушения, из-за которых расчет не будет принят инспекцией. Перечень основных нарушений по форме 6-НДФЛ был недавно опубликован ФНС РФ в письме от 01.11.2017 № ГД-4-11/22216.

Частая причина для запроса пояснений налоговиками – техническая ошибка в расчете. Налоговый агент может допустить обычную опечатку, которая исказит показатели и приведет к логическим несоответствиям. Например, при внесении суммы налоговых вычетов указали лишний ноль, и в результате вычеты превысили сумму дохода.

Кроме пояснений в налоговую по 6-НДФЛ, образец которых мы приводим, необходимо подать в ИФНС исправленную форму с уточненными показателями.

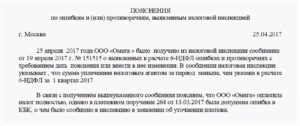

Руководителю ИФНС России № 43 по г. Москве

ИНН 7701111111/КПП 770000000

Исх № 12/34 от 19.11.2017

Пояснения

В ответ на ваше требование № 0001-111-33/222 от 15.11.2017 г. сообщаем следующее:

в представленном нами расчете по форме 6-НДФЛ за 9 месяцев 2017 г. допущена техническая ошибка – опечатка, в результате которой возникло несоответствие: сумма налоговых вычетов по строке 030 превысила сумму начисленного дохода по строке 020. Исправленный расчет по форме 6-НДФЛ за 9 месяцев 2017 г представлен в ИФНС 19.11.2017 (копию прилагаем).

Приложение: копия расчета по форме 6-НДФЛ за 9 месяцев 2017 г

Генеральный директор Павлов В.В. Павлов

Пояснения при отсутствии ошибок в 6-НДФЛ

ИФНС может направить требование не только при обнаружении явных ошибок, но и в ряде других случаев. Поводом для истребования пояснений может послужить все, что заинтересовало инспекторов: расхождение между суммами удержанного и перечисленного налога, удержание НДФЛ ранее, чем выплачена зарплата, или отсутствие перечисления налога в бюджет и т.д.

В таком случае по форме 6-НДФЛ пояснения налоговой даются без представления «уточненки», ведь отчет составлен верно, но необходимо объяснить причину возникшей ситуации. Например, расхождение между начислением и перечислением налога возникло по вине банка, который не перевел вовремя средства с расчетного счета налогового агента. Для подтверждения своих слов нужно приложить к пояснениям все имеющиеся документы (выписки банка, копии платежек и т.п.).

Пояснение в налоговую по 6-НДФЛ: образец при отсутствии данных

Когда фирма, или ИП в течение отчетного года не производят начисления и выплаты физлицам, они не являются налоговыми агентами по НДФЛ. В связи с этим у них не возникает обязанности представлять отчетность по налогу, в том числе и нулевой расчет 6-НДФЛ. Сообщать об этом в ИФНС организации и ИП тоже не обязаны, но инспекция вполне может затребовать пояснения и по этому поводу.

Приведем пример пояснения в налоговую по 6-НДФЛ при отсутствии данных для его заполнения:

Руководителю ИФНС России № 47 по г. Москве

ИНН 7701111222/КПП 770000000

Исх № 12/34 от 19.11.2017

Пояснения

В ответ на ваше требование № 0002-333-44/567 от 13.11.2017 г. сообщаем следующее:

ООО «Волна» за период с 01.01.2017 по 30.09.2017 налоговым агентом по НДФЛ не являлось, исчисление, удержание и уплата НДФЛ в указанный период не производилось.

В связи с вышесказанным «Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом» по форме 6-НДФЛ за 9 месяцев 2017 г. не предоставлялся.

Генеральный директор Лавров А.М. Лавров

Расчет по форме 6-НДФЛ сдается налоговыми агентами – организациями, ИП, нотариусами (занимающимися частной практикой), адвокатами (учредившими адвокатские кабинеты) и обособленными подразделениями иностранных компаний в РФ, которые выплачивают физическим лицам вознаграждения, указанные в п. 2 ст. 226 НК РФ, а также удерживают с этих доходов и перечисляют в бюджет НДФЛ (п. 1 ст. 226, п. 2 ст. 230 НК РФ).

Пояснение в налоговую по 6-НДФЛ: образец

Расчет по форме 6-НДФЛ представляется в ИФНС по месту учета налогового агента за 1 квартал, полугодие и 9 месяцев не позднее последнего числа следующего месяца, а отчет по итогам года – не позднее 1-го апреля следующего года (п. 2 ст. 230 НК РФ).

При этом если последний день сдачи формы 6-НДФЛ совпадет с выходным или праздничным днем, то этот день переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

При среднесписочной численности сотрудников менее 24 человек включительно расчет по форме 6-НДФЛ можно сдать в бумажном виде, при среднесписочной численности 25 человек и более отчет сдается только электронно посредством телекоммуникационных каналов связи (п. 2 ст. 230 НК РФ).

За нарушение порядка сдачи отчета в электронной форме предусмотрена ответственность в виде наложения штрафа в размере 200 рублей (ст. 119.1 НК РФ).

За непредставление расчета 6-НДФЛ в установленный срок предусмотрена ответственность в виде взыскания штрафа в размере 1000 рублей за каждый месяц (полный или неполный) со дня, установленного для сдачи отчета (п. 1.2 ст. 126 НК РФ).

Пояснение в налоговую по 6-НДФЛ: образец

Однако проверяющие не располагают информацией, по какой причине расчет по форме 6-НДФЛ не был представлен налоговым агентом в срок. И как следствие этого — в течение 10-ти дней по истечении дня, установленного для сдачи отчета, инспекторы могут заблокировать банковский счет организации (ИП) (п. 3.2 ст. 76 НК РФ).

Для предотвращения разногласий с налоговым органом и дальнейшей блокировки счета, следует направить в ИФНС пояснительное письмо в произвольной форме с указанием причин непредставления расчета по форме 6-НДФЛ.

Пояснение в налоговую по 6-НДФЛ по другим основаниям

За представление расчета по форме 6-НДФЛ, который содержит ошибки, предусмотрена ответственность в виде взыскания штрафа в размере 500 рублей (п. 1 ст. 126.1 НК РФ).

Как составить пояснительное письмо в ИФНС по ошибочному отчету или по требованию налоговиков читайте в статье.

Статьи по теме

Налоговые инспекторы проверяют всю поступающую отчетность. За ошибки в отчетах компания должна заплатить штраф. Нестыковки в отчете не всегда являются ошибками. Прежде чем выписывать штраф, налоговики присылают требование предоставить пояснение. Стандартного бланка пояснений нет.

В этой статье расскажем, как написать пояснение в налоговую по 6-НДФЛ, если нашли расхождения, покажем образцы ответов.

Как писать пояснение по 6-НДФЛ

Налоговые агенты ежеквартально отчитываются перед своей ИФНС по НДФЛ, удержанному из дохода работников и перечисленному в бюджет. Налоговые агенты – это компании и индивидуальные предприниматели, от которых физические лица получают доходы (ч.1 ст.226 НК РФ).

По каждому полученному отчету налоговики проводят камеральную проверку (ч.1 ст.88 НК РФ). Как ИФНС выявляет неполную или несвоевременную уплату налога? Проверку проводят тремя способами:

- Проверяют показатели внутри 6-НДФЛ,

- Сопоставляют данные между 6-НДФЛ и другими отчетами, поступившими от налогового агента,

- Сверяют показатели отчетов с фактическими платежами в бюджет.

Из каких отчетов налоговики берут информацию для контроля правильности расчетов по НДФЛ? Это отчетность о начислениях в пользу физических лиц:

Форма отчетности

Основание

Справки 2-НДФЛ по доходам, с которых налог не удержан

Справки 2-НДФЛ по доходам, с которых налог удержан

Расчет по страховым взносам

Если при проверке отчетности инспекторы выявили нарушения или нестыковки, они присылают требование о предоставлении пояснений по 6-НДФЛ (ч.3 ст.88 НК РФ). Почему важно вовремя направить пояснения по 6-НДФЛ в налоговую? Дело в том, что за каждое нарушение законодательством предусмотрены штрафы:

Вид нарушения

Сумма штрафа

Основание

Неудержание НДФЛ или неперечисление его в бюджет

20% неудержанной, неуплаченной суммы

Отправка справок 2-НДФЛ позже установленного срока

200 руб. за каждую не вовремя отправленную справку

Неточные, ошибочные сведения в справке 2-НДФЛ

500 руб. за каждую ошибочную справку

Предоставление 6-НДФЛ с опозданием

1000 руб. за каждый полный и неполный месяц опоздания

п.1.2 ст.126 НК РФ

Недостоверные данные в 6-НДФЛ

500 руб. за каждый отчет с ошибкой

Опоздание 6-НДФЛ более чем на 10 дней

Блокировка расчетного счета

Внимание, эксперты журнала «Зарплата» подготовили пять образцов пояснений по 6-НДФЛ. Образцы универсальны и пригодятся для всех ситуаций, которые возможны. Они помогут избежать личного штрафа для бухгалтера в размере 5000 руб.

Налоговики начисляют штрафы не сразу после выявления ошибок и несоответствий. Сначала они попытаются выяснить, действительно ли допущена ошибка или выявленное несоответствие имеет объяснение и законное основание. Для этого они и присылают требование, так как это единственный предусмотренный законодательством способ задать вопрос налогоплательщику, не вызывая его в налоговую.

Что делать, когда получили требование из ИФНС:

- Проверьте показатели отчета,

- Сверьте данные отчета с платежами в бюджет,

- Выясните причину выявленных расхождений,

- Если в отчете действительно допущена ошибка, сдайте корректировку. Если ошибки нет, составьте и отправьте пояснение, почему уменьшена сумма налога.

На всё отводится пять рабочих дней, начиная со дня, следующего за получением требования (п.3 ст.88 НК РФ). Если предприятие вовремя не отправит ответ на требование налоговой о предоставлении пояснений по 6-НДФЛ, инспекторы начислят соответствующие штрафы. Разберемся, как составлять ответ, если пришло требование из налоговой о предоставлении пояснений по 6-НДФЛ.

Образцы пояснений

Пояснения в налоговую по 6-НДФЛ: неуплата налога в срок

Инспекторы сопоставляют суммы налога, отраженные в 6-НДФЛ, с фактическими платежами. Фактически перечисленные суммы зафиксированы в личной карточке расчетов с бюджетом. Должно выполняться следующее соотношение:

Данные в 6-НДФЛ

Данные в карточке расчетов с бюджетом

Строка 070 – строка 090

Суммарные платежи в расчетном периоде

Соотношение не выполняется в одном из случаев:

- Налог заплатили не вовремя,

- Налог перечислили не полностью,

- Ошиблись в заполнении платежного поручения.

В некоторых случаях, несмотря на выявленное расхождение, ошибки нет. Например, если зарплату выдали в последний день отчетного квартала, а налог перечислили на следующий день. Нужно дать ответ на требование о предоставлении пояснений по 6-НДФЛ, чтобы ИФНС не выписала компании штраф за несвоевременную уплату налога. Смотрите пример ответа на требование по 6-НДФЛ по срокам перечисления налога:

Исх.№ 11 от 24.05.2018г. Руководителю ИФНС России №7

по г. Москве Жемчужникову С.Ю.

ИНН 7707123456 КПП 770701001

Адрес: 105064, г.Москва,

ул. Земляной вал, д.11

тел. (495) 400-12-34

ПОЯСНЕНИЕ

о расхождениях между удержанным и уплаченным НДФЛ

На Ваше Требование о представлении пояснений исх.№ 1145 от 15.05.2018г. сообщаем следующее.

22 мая 2018г. ООО «Аэлита» получило требование предоставить пояснение о причинах несоответствия сумм удержанного НДФЛ, по данным расчета 6-НДФЛ (строка 070 за вычетом строки 090), фактическим платежам в бюджет в течение 1 квартала 2018 года.

Расхождение в сумме 14200 руб. возникло вследствие того, что 31 марта 2018 года ООО «Аэлита» выплатило заработную плату своим работникам за март 2018 года. Удержанный налог в размере 14200 руб. учтен в строке 070 раздела 1 расчета 6-НДФЛ за 1 квартал 2018 года.

В соответствии с п.6 ст.226, п.7 ст.6.1 НК РФ срок перечисления налога – не позднее 2 апреля 2018 года. В этот день ООО «Аэлита» перечислило в бюджет всю сумму налога, удержанного 31 марта 2018г.

По состоянию на 2 апреля 2018 года расхождений контрольных соотношений нет.

- Платежное поручение №172 от 02.04.2018г. – 1экз. на 1л.

Директор ООО «Аэлита» Свиридова Свиридова Е.Н.

Объяснительная в налоговую по 6-НДФЛ о том, почему уплатили налог меньше, чем в расчете

Расхождение может возникнуть, если в платежном поручении неверно указали КБК. Деньги или зачислятся на другой налог, чей КБК указан в платежке, или вовсе останутся невыясненным платежом. В этом случае придется написать не только пояснение на требование в налоговую, но и заявление об уточнении платежа. Смотрите образец, как написать пояснения в ИФНС по 6-НДФЛ:

Исх. № 12 от 24.05.2018г. Руководителю ИФНС России №7

по г. Москве Жемчужникову С.Ю.

ИНН 7707123456 КПП 770701001

Адрес: 105064, г.Москва,

ул. Земляной вал, д.11

тел. (495) 400-12-34

ПОЯСНЕНИЕ

о расхождениях между удержанным и уплаченным НДФЛ

На Ваше Требование о представлении пояснений исх.№ 1158 от 16.05.2018г. сообщаем следующее.

22 мая 2018г. ООО «Аэлита» получило требование предоставить пояснение о причинах несоответствия сумм удержанного НДФЛ, по данным расчета 6-НДФЛ (строка 070 за вычетом строки 090), фактическим платежам в бюджет в течение 1 квартала 2018 года.

Расхождение в сумме 5700 руб. возникло вследствие того, что в платежном поручение на уплату НДФЛ была допущена ошибка. В частности был неверно указан код бюджетной классификации.

23 мая 2018 года ООО «Аэлита» направило в адрес ИФНС России №7 по г.Москве письмо об уточнении платежа по данному платежному поручению.

- Платежное поручение №145 от 02.03.2018г. – 1экз. на 1л.

- Копия заявления об уточнении платежа исх.№ 12 от 23.05.2018г. – 1экз. на 1л.

Директор ООО «Аэлита» Свиридова Свиридова Е.Н.

Пояснения о расхождениях между 6-НДФЛ и расчетом по взносам

Данные в 6-НДФЛ

Данные в РСВ

Строка 020 – строка 025

Строка 050 подраздела 1.1 раздела 1

Этим соотношением контролируют не сумму НДФЛ, а сумму доходов, начисленных в пользу физических лиц:

- В 6-НДФЛ:

- Строка 020 – сумма начисленного дохода,

- Строка 025 – сумма дохода в виде дивидендов,

По логике формулы база для исчисления НДФЛ за вычетом дивидендов должна равняться или быть больше базы для начисления страховых взносов на обязательное пенсионное страхование.

Расхождение не всегда означает ошибку. Наиболее распространенная ситуация – временные разницы отражения в отчетности доходов по договорам подряда. Если начисление и выплата дохода приходится на разные кварталы:

- При расчете взносов доход признается в том квартале, когда подписан акт приема-передачи. В этом квартале бухгалтер начислит страховые взносы и отразит в РСВ,

- НДФЛ бухгалтер удержит в том квартале, котором выплатит вознаграждение.

В отчетном квартале база по страховым взносам окажется больше базы по НДФЛ:

Данные в 6-НДФЛ

Данные в РСВ

Строка 020 – строка 025

Строка 050 подраздела 1.1 раздела 1

Образец, как как написать ответ на требование в налоговую по 6-НДФЛ, смотрите ниже.

Пояснительная записка к 6-НДФЛ: образец

Исх. № 18 от 28.05.2018г. Руководителю ИФНС России №7

по г.Москве Жемчужникову С.Ю.

ИНН 7707123456 КПП 770701001

Адрес: 105064, г.Москва,

ул. Земляной вал, д.11

тел. (495) 400-12-34

ПОЯСНЕНИЕ

о расхождениях между сведениями в 6-НДФЛ и расчете по страховым взносам

На Ваше Требование о представлении пояснений исх.№ 1162 от 18.05.2018г. сообщаем следующее.

24 мая 2018г. ООО «Аэлита» получило требование предоставить пояснение о причинах несоответствия сумм исчисленного дохода в расчете 6-НДФЛ (разница строк 020 и 025) и расчета по страховым взносам (строка 050 подраздела 1.1 раздела 1).

Расхождение в сумме 52000 руб. возникло из-за вознаграждения по договору подряда. ООО «Аэлита» производит оплату по договору подряда № 3 от 01.03.2017г., подрядчик – физическое лицо Стеклов Павел Анатольевич. Акт приема-передачи работ по договору подряда подписывается ежемесячно в последний рабочий день месяца. 30.03.2018г. был подписан акт приема-передачи за март 2018 года.

Сумма вознаграждения по акту составила 52000 руб. В соответствии с п.1 ст.424 НК РФ ООО «Аэлита» отразило сумму вознаграждения за март в расчете по страховым взносам за 1 квартал 2018 года.

На банковский счет подрядчика вознаграждение в сумме 52000 руб. было перечислено 10 апреля 2018 года. В соответствии с пп.1 п.1 ст.223 НК РФ доход в виде вознаграждения по договору подряда подлежит отражению в расчете 6-НДФЛ за период выплаты. Сумму вознаграждения ООО «Аэлита» отразит в расчете 6-НДФЛ за полугодие (6 месяцев) 2018 года.

Директор ООО «Аэлита» Свиридова Свиридова Е.Н.

Пояснения в налоговую по НДФЛ, если вместо двух платежек сделали одну

Нестыковка может возникнуть между строками раздела 2 отчета 6-НДФЛ и платежными поручениями. Например, если одним платежом перечислили налог с зарплаты и отпускных. Если вместо двух платежных поручений оформили одно, отправьте в налоговую пояснительную записку. Как правильно написать пояснение в налоговую по 6-НДФЛ показано ниже.

Образец пояснений по 6-НДФЛ из-за расхождений с платежками

Исх. № 23 от 18.06.2018г. Руководителю ИФНС России №7

по г.Москве Жемчужникову С.Ю.

ИНН 7707123456 КПП 770701001

Адрес: 105064, г.Москва,

ул. Земляной вал, д.11

тел. (495) 400-12-34

ПОЯСНЕНИЕ

о перечислении НДФЛ в 1 квартале 2018 года

На Ваше Требование о представлении пояснений исх.№ 1284 от 04.06.2018г. сообщаем следующее.

11 июня 2018г. ООО «Аэлита» получило требование предоставить пояснение о причинах несоответствия сумм исчисленного НДФЛ в разделе 2 расчета 6-НДФЛ платежам по налогу, перечисленным в бюджет в течение 1 квартала 2018 года.

Расхождение возникло из-за того, что налог, удержанный из заработной платы и отпускных, был перечислен одним платежным поручением.

5 февраля 2018г. ООО «Аэлита» выплатило работникам зарплату за январь в сумме 112000 руб. При этом удержан НДФЛ в сумме 14560 руб., срок перечисления – 06.02.2018г.

5 февраля 2018г. также были выплаче ны отпускные в сумме 28000 руб., удержан НДФЛ в сумме 3640 руб. Срок перечисления НДФЛ – 28.02.2018г.

6 февраля 2018г. ООО «Аэлита» перечислило НДФЛ, удержанный из зарплаты за январь (14560 руб.) и отпускных (3640 руб.). Общая сумма 18200 руб. перечислена одним платежным поручением № 107 от 06.02.2018г.

В расчете 6-НДФЛ за 1 квартал 2018 года сумма 18200 руб. отражена двумя отдельными показателями, поскольку у них разный срок перечисления.

- Платежное поручение №107 от 06.02.2018г. – 1экз. на 1л.

Директор ООО «Аэлита» Свиридова Свиридова Е.Н.

Похожие записи:

- Доверенность на управление мотоциклом

- Как можно раздробить отпуск по закону

- Пенсия маме ребенка инвалида детства

- Разрешенный вес посылки почта россии

Источник: znai-pravo.ru

Образец пояснительной записки в налоговую по требованию по ндфл. Письменное пояснение в налоговую по ндфл (образец)

Расчет 6-НДФЛ – одна из форм отчетности по подоходному налогу, которую налоговые агенты подают в ИФНС. В ходе камеральной проверки расчета у инспекторов могут возникнуть различные вопросы, по которым они запрашивают соответствующие пояснения у агента. Каким образом следует отвечать на запрос пояснений по 6-НДФЛ, расскажем в этом материале.

Предоставление пояснений в налоговую по 6-НДФЛ

Форма 6-НДФЛ представляется налоговыми агентами ежеквартально, начиная с 2016 года (приказ ФНС РФ от 14.10.2015 № ММВ-7-11/450). Проверив полученный Расчет, при обнаружении несоответствий, неточностей или ошибок, налоговики могут направить требование о предоставлении пояснений, которое требует ответа, либо о внесении исправлений в Расчет.

Пояснения по 6-НДФЛ в налоговую нужно предоставить в срок не позднее 5 рабочих дней после получения требования (п. 3 ст. 88 и п. 2 ст. 105.29 НК РФ).

Игнорировать требования налоговиков не стоит, т.к. для налогового агента это чревато штрафом в размере 5000 руб., а при повторном неисполнении требования в течение календарного года – 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Какой-либо установленной формы для составления пояснений не существует, поэтому их можно оформить в произвольном виде. Важно, чтобы пояснения были убедительно сформулированы и обоснованы.

Пояснения в налоговую: ошибки 6-НДФЛ

Прежде чем сдавать 6-НДФЛ, расчет необходимо проверить на соответствие контрольным соотношениям (письмо ФНС РФ от 13.03.2017 № БС-4-11/4371). Если этого не сделать, «камералка» выявит, например, несоответствие между данными расчета 6-НДФЛ и справками 2-НДФЛ, либо иные нарушения, из-за которых расчет не будет принят инспекцией. Перечень основных нарушений по форме 6-НДФЛ был недавно опубликован ФНС РФ в письме от 01.11.2017 № ГД-4-11/22216.

Частая причина для запроса пояснений налоговиками – техническая ошибка в расчете. Налоговый агент может допустить обычную опечатку, которая исказит показатели и приведет к логическим несоответствиям. Например, при внесении суммы налоговых вычетов указали лишний ноль, и в результате вычеты превысили сумму дохода.

Кроме пояснений в налоговую по 6-НДФЛ, образец которых мы приводим, необходимо подать в ИФНС исправленную форму с уточненными показателями.

Руководителю ИФНС России № 43 по г. Москве

от ООО «Антарес»

ИНН 7701111111/КПП 770000000

ОГРН 12345678910111

Исх № 12/34 от 19.11.2017

Пояснения

В ответ на ваше требование № 0001-111-33/222 от 15.11.2017 г. сообщаем следующее:

в представленном нами расчете по форме 6-НДФЛ за 9 месяцев 2017 г. допущена техническая ошибка – опечатка, в результате которой возникло несоответствие: сумма налоговых вычетов по строке 030 превысила сумму начисленного дохода по строке 020. Исправленный расчет по форме 6-НДФЛ за 9 месяцев 2017 г представлен в ИФНС 19.11.2017 (копию прилагаем).

Приложение: копия расчета по форме 6-НДФЛ за 9 месяцев 2017 г

Генеральный директор Павлов В.В. Павлов

Пояснения при отсутствии ошибок в 6-НДФЛ

ИФНС может направить требование не только при обнаружении явных ошибок, но и в ряде других случаев. Поводом для истребования пояснений может послужить все, что заинтересовало инспекторов: расхождение между суммами удержанного и перечисленного налога, удержание НДФЛ ранее, чем выплачена зарплата, или отсутствие перечисления налога в бюджет и т.д.

В таком случае по форме 6-НДФЛ пояснения налоговой даются без представления «уточненки», ведь отчет составлен верно, но необходимо объяснить причину возникшей ситуации. Например, расхождение между начислением и перечислением налога возникло по вине банка, который не перевел вовремя средства с расчетного счета налогового агента. Для подтверждения своих слов нужно приложить к пояснениям все имеющиеся документы (выписки банка, копии платежек и т.п.).

Пояснение в налоговую по 6-НДФЛ: образец при отсутствии данных

Когда фирма, или ИП в течение отчетного года не производят начисления и выплаты физлицам, они не являются налоговыми агентами по НДФЛ. В связи с этим у них не возникает обязанности представлять отчетность по налогу, в том числе и нулевой расчет 6-НДФЛ. Сообщать об этом в ИФНС организации и ИП тоже не обязаны, но инспекция вполне может затребовать пояснения и по этому поводу.

Приведем пример пояснения в налоговую по 6-НДФЛ при отсутствии данных для его заполнения:

Руководителю ИФНС России № 47 по г. Москве

от ООО «Волна»

ИНН 7701111222/КПП 770000000

ОГРН 33345678910111

Исх № 12/34 от 19.11.2017

Пояснения

В ответ на ваше требование № 0002-333-44/567 от 13.11.2017 г. сообщаем следующее:

ООО «Волна» за период с 01.01.2017 по 30.09.2017 налоговым агентом по НДФЛ не являлось, исчисление, удержание и уплата НДФЛ в указанный период не производилось.

В связи с вышесказанным «Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом» по форме 6-НДФЛ за 9 месяцев 2017 г. не предоставлялся.

Генеральный директор Лавров А.М. Лавров

Сдача отчетности по форме 6 НДФЛ обязательна для работодателей и иных компаний и ИП, проводящих выплаты физ. лицам. Если расчет заполнен с ошибками или вовсе не предоставлен, дают письменные разъяснения налоговому органу. Также пояснительная записка потребуется при возникновении спорных ситуаций с инспекцией.

По ходу камеральной проверки налоговая инспекция, если у нее возникнут сомнения в достоверности отчетности, затребует предоставление пояснений . Срок – 5 рабочих дней, в противном случае штраф 5000 рублей.

Пояснительная записка составляется в свободной форме, на оригинальном бланке компании, с указанием реквизитов. В разъяснении даются ответы на возникшие у налоговой инспекции вопросы.

Предоставление пояснений в налоговую инстанцию происходит следующими способами:

- Почтой, в этом случае целесообразно отправить пояснение «ценным» письмом с уведомлением;

- Электронно – через ТКС;

- лично принести в инспекцию или оформить курьерскую доставку.

Рассмотрим ситуации, требующие разъяснений и образцы пояснений по 6 НДФЛ.

Если выплат физическим лицам в налоговом периоде не было, нулевую отчетность не сдают. Однако инспектор не знает наверняка, по какой причине 6 НДФЛ не предоставлен. Организация привлекается к ответственности (например, инспекция блокирует расчетный счет).

Чтобы этого не произошло, отправляют письмо в налоговую о том, что организация не налоговый агент по НДФЛ, следственно и обязанности предоставлять отчетность, нет.

Внимание! Если компания хотя бы один раз перечислила доход физическому лицу в текущем календарном году, то представляют отчеты с момента выплаты до конца года, даже если в последующих отчетных периодах, перечислений не было.

Например, по договору ГПХ выплачено вознаграждение в январе 2017 года, других перечислений в этом году не было, значит организация сдает отчет за 1-й квартал, за 6 месяцев, 9 месяцев и год.

Образец пояснения в налоговую инспекцию по нулевому отчету 6 НДФЛ:

При проверке отчетности, инспекция сразу обнаружит, что НДФЛ перечислялся не вовремя. В ходе автоматической сверки, проверяются суммы и даты уплаты налога по расчету со сведениями надзорного органа. Если сведения разняться, налоговая служба предъявляет требование о предоставлении разъяснений.

Как правило, это случается в двух ситуациях:

- Сумма удержанного НДФЛ превышает размер сбора перечисленного налога в бюджет;

- Неуплата налога в срок.

Помимо умышленной неуплаты НДФЛ, присущи и другие причины, по которым возникают расхождения в сведениях.

- Ошибки в расчете;

- неверные реквизиты в платежном поручении.

Важно! Неверный КБК, одна из самых распространенных ошибок. Установлены коды для видов налогов в полном объеме, а также для уплаты пени по ним. Если при заполнении платежки, бухгалтер выбрал ошибочный КБК, оплата прошла не по назначению и деньги ушли не туда.

В первом случае сдают скорректированный отчет, во втором уточняют поручение и предоставляют объяснение о том, что допущена ошибка в указании КБК.

Образец пояснения в налоговую инспекцию по 6 НДФЛ:

Ошибки в отчете

Наиболее часто встречаются арифметические ошибки в подсчетах и неверно указанные даты в графах 100-120. В обоих случаях пояснительная записка не требуется, налоговый агент подает уточненный расчет в пятидневный срок или штраф – 5000 рублей.

Справка! Даты в этих строках заполняются на основании налогового законодательства, а не точного времени перечисления вознаграждений и налогов с них.

Еще одна распространенная ошибка: неверное указание кодов ОКТМО и КПП. Подобные неточности допускают работодатели, у которых головной офис и обособленное подразделение.

Если подразделение фирмы самостоятельно перечисляет зарплаты работникам, организация сдает два отчета по месту учета центрального офиса и подразделения.

Ошибка заключается в том, что в обоих расчетах указываются коды головной фирмы, из-за этого возникает путаница в платежах. А правильное заполнение заключается с указанием несхожих кодов ОКТМО и КПП соответственно с территориальной принадлежностью налогового агента.

Такие ситуации, когда неверно заполняются коды обособленного подразделения, наказываются инспекторами налоговой службы штрафами.

Как исправить ситуацию? Для начала сдается уточненный расчет с неправильными кодами, которые указаны раньше, в разделах 1 и 2 ставятся нули. Затем заполняется новый расчет по филиалу, где указываются правильные коды ОКТМО и КПП. Вместе с отчетами отправляется сопроводительное письмо.

Если первый ошибочный отчет сдан в срок, а затем скорректирован, штрафы не начисляются, об этом свидетельствуют письма ФНС. Если штраф к уплате за несвоевременную подачу отчетности выставлен, он не законен, пишут жалобу, где излагается «суть» вопроса.

Бумага отдается в инспекцию по месту учета и прикладываются копии чеков или уведомлений подтверждающие дату отправки отчетности.

Ответственность организаций по 6 НДФЛ

Штрафы по заполнению и предоставлению отчетности делятся на две категории:

- Не предоставление расчета. Привлекаются организации, которые сдали отчетность позже установленных сроков или вовсе не предоставили. Если фирма опоздала с подачей расчета, это не означает, что его можно не сдавать, сумма штрафа может вырасти. Штраф составляет 1000 рублей за каждый месяц просрочки, и неполный, в том числе.

- Ошибки в отчетности. Организация штрафуется только в случаях, когда ошибки найдены налоговым инспектором. Сумма штрафа – 500 рублей, вне зависимости от количества найденных неточностей.

Выписанный штраф уменьшается в два раза при подаче ходатайства в налоговую инспекцию о снижении штрафа. Делают это, если нарушения совершены не умышленно и выполнены требования о представлении пояснений.

У инспекторов возникают вопросы по налогообложению физических лиц. В этом случае работодатель, он же налоговый агент, предоставляет пояснения по 6 НДФЛ. Предоставление выполняется по требованию налоговой организации или в добровольном порядке.

«Суть» пояснительной записки заключается в урегулировании спорных ситуаций и избежание штрафных санкций.

Предоставление справок 2 НДФЛ в налоговую инспекцию – обязательная отчетность, которую сдают все работодатели. Поскольку такая отчетность не относится к расчетам или декларациям, при камеральных проверках справки не смотрят. Однако инспектора изучают документ по мере предоставления и при возникновении вопросов или наличии сомнений в достоверности информации, налоговики запрашивают пояснительную записку.

Таких ситуаций, по которым инспекторы могут потребовать записку, множество. Любые неточности в документе нуждаются в уточнении.

На практике отвечать на вопросы ИФНС нужно в следующих случаях:

- Наличие расхождений в суммах исчисленного, удержанного и уплаченного НДФЛ;

- неверное применение налоговых вычетов;

- несоответствие суммы дохода и уплаченного налога;

- расхождения между 2 НДФЛ, предоставленной работодателем и декларацией 3 НДФЛ, которую заполнил работник (например, при получении имущественного вычета);

- несоответствие количества переданных справок со сведениями статистики о численности работников организации;

- различия информации между 2 НДФЛ и 6 НДФЛ.

Это основные причины, где требуются письменные пояснения в налоговую по НДФЛ. Однако налоговики требуют разъяснения, даже если расхождений по отчетности нет. Например, если в текущем году сумма перечисленного налога в бюджет уменьшилась более чем на 10% по сравнению с предыдущим годом.

Что будет при непредставлении пояснений

По законодательству ИФНС вправе требовать разъяснения только в 3-х случаях:

- Во время камеральной проверки;

- в период проведения налогового мониторинга;

- участие в иностранных организациях.

Но на практике требования о предоставлении пояснений в инспекцию не ограничивается такими ситуациями. Организация не предоставляет разъяснений, если это не предусмотрено законодательством, и оставлять надзорный орган без ответа не рекомендуется, так как это послужит поводом для проведения камеральных проверок в будущем.

Если основания у инспекции были, организация обязана объяснить причины расхождений в пояснительной записке, иначе компанию оштрафуют на 5 тыс. рублей при первом нарушении, и на 20 тыс. при последующих нарушениях.

На ответ организации дается 5 дней с момента получения требования. Установленного бланка не существует. Разъяснения даются в произвольной форме, главное, чтобы они были обоснованными и давали полный ответ на запрашиваемый вопрос.

Так, например, в документе неверно отражена сумма дохода физического лица, ошибка допущена из-за опечатки. Вот это и нужно написать в записке и приложить исправленный отчет.

Частой ошибкой являются расхождения между статистическими сведениями по числу работников и предоставленными справками в инспекцию. В таком случае подают разные ответы в зависимости от причины несоответствия.

Если в статистику отправлены неправильные данные, укажите это в пояснении и приложите верный отчет. Если предоставленные справки 2 НДФЛ не охватывали всех работников, присылают недостающие документы. Рассмотрим несколько образцов пояснений по 2 НДФЛ в налоговую инспекцию.

Пояснение в налоговую по 2 НДФЛ: образец.

Пример записки в налоговую инспекцию по требованию разъяснений и различие сведений между декларацией 3 НДФЛ и справкой 2 НДФЛ.

ИФНС запросит уточнение отчетности от организации при наличии расхождений или противоречий, приведшие к неправильному расчету налога. Законодательством регламентированы три ситуации, при которых такое требование считается обоснованным, но так или иначе, организации лучше ответить на требование инспекции. Делается это в произвольной форме во избежание штрафных санкций или выездной проверки.

В организацию часто приходят требования из налоговой о пояснении расхождений в расчете 6-НДФЛ. Ситуации, когда могут возникнуть противоречия в данных, ошибки или неточности, разные. Подробно рассмотрим, как написать пояснение в налоговую по 6-НДФЛ в 2018 году, если нашли расхождения и как объяснить их.

Как составить пояснение в налоговую по 6-НДФЛ при допущенных ошибках

Для составления пояснительной записки в ИФНС по 6-НДФЛ не нужно использовать какой-то конкретный бланк, его не существует. Все делается в свободной форме, но соблюдая несколько правил:

- Письмо в налоговую должно содержать все главные реквизиты компании (ИНН, КПП, ОГРН);

- Полное название предприятия;

- Адрес по месту регистрации и телефон;

- Регистрационный номер, дату составления, подпись руководителя и печать (если имеется);

- В самой объяснительной кратко изложите суть ошибки и пояснение к ней.

Ниже мы представим вашему вниманию образцы пояснений в налоговую по 6-НДФЛ для часто встречающихся ситуаций.

Причина №1. Как объяснить расхождения, если не уплачен налог (ошибка в платежах, несвоевременное перечисление)

Инспекторы могут запросить пояснения, если суммы перечисленного налога не соответствует данным в личной карточке плательщика.

Это может быть неверный КБК, реквизиты налоговой и т.д. В этом случае, необходимо уточнить платеж, подав заявление и написать пояснение в налоговую по 6-НДФЛ по вовремя не перечисленному налогу:

Важно ! Если указали неверно ОКТМО или КПП, то нужно подать уточненный расчет.

Кроме того, налог может быть действительно не уплачен или уплачен позже по разным обстоятельствам, например не было средств на расчетном счете, тогда воспользуйтесь следующим шаблоном пояснений по 6-НДФЛ:

Причина №2. Неверные даты в строках 100,110,120: готовим пояснения в налоговую

Инспекторы направляют запрос на пояснения, если неверно указаны даты в отчете во 2 разделе. Однако, на практике это означает подачу уточненного расчета. Это связано с тем, что некорректно указанные даты, попадут в карточку расчетов и взаиморасчеты с организацией будут неверными.

Если ошибка в дате в строке 100 — подайте уточненку. Укажите в этой строке дату фактического получения дохода. Например, по оплате труда – это последний день месяца, за который она начислена, а для ГПД – день выплаты вознаграждения.

Если ошибка в дате в сроке 120 – подайте уточненку. В этой строке укажите дату, не позднее которой должен быть перечислен налог в бюджет. При чем, эта дата должна быть не фактическая, а именно в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 Налогового кодекса РФ (письмо ФНС России от 20.01.2016 г. № БС-4-11/546).

Причина №3. Уменьшена сумма налога, так как его удержали в одном квартале, а заплатили в другом

Обычно уменьшение налога происходит по нескольким причинам, одной из которых является его удержание в одном периоде, а перечисление в другом. Одним из контрольных соотношений, используемых ФНС, является: «Сумма по строке 070 за вычетом строки 090. Она должна быть не больше суммы НДФЛ, которую перечислили в бюджет за отчетный период». Это соотношение не будет соблюдаться, если зарплату выдали в последний день отчетного квартала, а НДФЛ перечислили уже в следующем. В этом случае напишите пояснения:

Бухгалтер правильно отразил налог, который удержали за I квартал по строке 070 раздела 1 расчета. Однако программа ФНС не видит поступление на лицевом счете – в сверку попал период лишь с 1 января по 31 марта. Пояснения в инспекцию снимут вопрос.

Внимание! Налог может быть уменьшен и по причине задержки платежа банком. Составьте объяснительную в налоговую по 6-НДФЛ о нарушении сроков перечисления банком. Приложите к объяснительной копию платежного поручения и банковской выписки. Вопрос будет снят.

Причина №4. Неверно указано количество лиц: составляем пояснения по 6-НДФЛ

Количество лиц в 6-НДФЛ должно совпадать с количеством справок 2-НДФЛ за год. Если цифры будут разные (например, забыли включить в расчет граждан-арендодателей), инспекторы запросят пояснения. В этом случае сдайте уточненный расчет.

Как пояснить ошибки в отчете

Организация может допустить ошибки, подав расчет. Например:

Одного пояснения к 6-НДФЛ при допущенных ошибках, указанных выше будет, конечно же, недостаточно. Во всех этих случаях подайте уточненный расчет и пояснительную записку к нему.

Пояснительная по 6-НДФЛ на корректировку, образец

Нулевой отчет 6-НДФЛ

Организация в определенном периоде может и не быть налоговым агентом, не выплачивать доходы. Например, если единственный сотрудник – директор, он же единственный учредитель, и находится в отпуске без сохранения зарплаты. Выручка может поступать. Инспекторы могут запросить пояснения об отсутствии выплаченных доходов в 6-НДФЛ и наличии дохода в отчетности по прибыли. В этом случае составьте пояснения:

Подведем итог, пояснения в налоговую по 6-НДФЛ потребуются тогда, когда фактически нет ошибки у организации. Если ошибки есть – сдавайте уточненный расчет.

Поделиться с друзьями:

Похожие публикации

Популярные статьи

В этой статье: определение евроремонта; чем отличается «русский» евроремонт.

Уоррен Баффет живет в одном и том же доме с 1958 года, а вот другие.

По величине имеющихся ресурсов пенсионные фонды, или ПФ – это самые крупные.

Форма 6-НДФЛ вошла в нашу жизнь, получив попутно миллион проклятий от.

Саид Керимов — известный отечественный предприниматель, сын крупного.

ТОП-10 по просмотрам

- Нужна ли страховка для выезда за границу?

- О европейском банке реконструкции и развития

- Европейский банк реконструкции и развития

- Ресурс это. Что такое ресурсы? Виды ресурсов Упражнение «Что добавить?»

- Основные принципы ведения налогового учета Порядок ведения налогового учета устанавливается налогоплательщиком

- Особенности организации и ведения налогового учета Ведение налогового учета в обязательном порядке

- Деньги и их функции. История и виды денег. Основные функции денег 5 свойств денег

- Ценные бумаги: понятие и виды

- Судебные решения в отношении СНТ

- Национальная принадлежность человека

Источник: belprim.ru