Источник: Центр структурирования бизнеса и налоговой безопасности taxCOACH Ссылка на оригинал статьи Каждому предпринимателю, директору, главному бухгалтеру знакомо чувство легкой тревоги при получении требований налоговых органов о предоставлении документов (информации). Требование может касаться самого налогоплательщика, его контрагентов, знакомых и незнакомых третьих лиц.

Наряду с требованиями, нередко поступают уведомления о необходимости дать пояснения, в том числе письменные, которые мало отличаются от требований по содержанию. Требования могут прийти в рамках начавшейся проверки или на этапе предпроверочного анализа, обозначая интерес инспектора. Попробуем разобраться, как сберечь время, нервы и бумагу в принтере, если требование пришло, и как при этом не нарваться на штрафы за его невыполнение. В последние годы НК РФ дает инспекторам все новые и новые возможности для запроса документов, судебная практика отворачивается от налогоплательщиков, а налоговые инспектора входят во вкус, направляя все больше и больше требований и запрашивая пояснения. В результате, количество требований, составляемых налоговыми органами, достигло апогея. Для начала разберемся, что и у кого может запрашивать инспектор:

Требование налоговой: что это такое, как правильно отвечать и в какие сроки

- Документы, которые подаются вместе с налоговой декларацией;

- Документы, подтверждающие убыток (уменьшение суммы налога), заявленный в уточненной декларации, поданной спустя 2 года после подачи первичной декларации;

- Иные документы, предусмотренные ст. 88 НК РФ, связанные с проверками применения льгот, уплатой НДС, инвестиционных товариществ, возвратов подакцизных товаров, услуг иностранных организаций, состоящих на учете в РФ, операций, освобожденных от обложения страховыми взносами, вычетов при продаже товаров по tax free, инвестиционных вычетов.

Любые документы и информацию, связанные с исчислением и уплатой проверяемых налогов в проверяемом периоде.

Документы и информацию относительно конкретной сделки, при отсутствии камеральной или выездной проверки, если у налогового органа возникла обоснованная необходимость их получения.

Пояснения о любых аспектах деятельности налогоплательщика, в том числе с обязанностью приложить подтверждающие документы. Сроки ответа устанавливаются инспектором произвольно.

В отношении

Вашего контрагента

Любые документы и информацию, связанные с исчислением и уплатой налогов.

Пояснения о специфике взаимоотношений с контрагентом.

В отношении

третьего лица

— то есть

организаций/ИП,

с которыми

Вы как налогоплательщик

напрямую не имеете

договорных отношений

Любые имеющиеся документы и информацию, если проверяемое лицо связано с Вами «по цепочке» поставок товаров (выполнения работ, оказания услуг).

Санкции за неисполнение

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Возможна выемка документов.

Непредоставление сведений, запрошенных на основании п. 3 ст. 88 НК РФ — штраф 5 000 рублей.

Подготовка ответов на требования налогового органа о предоставлении пояснений

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Возможна выемка документов.

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ).

Несообщение информации, — штраф 5 000 рублей.

Неповиновение законному распоряжению или требованию должностного лица — штраф от 500 до 1 000 рублей для ф.л., и от 2 000 до 4000 рублей для должностных лиц (19.4 КоАП РФ)

А теперь более подробно.

Что могут запросить при проверках?

Суровая реальность: все, что хоть как-то связано с исчислением уплатой проверяемых инспекцией налогов может быть истребовано у кого угодно. Складывается стойкое впечатление, что скоро никого не удивит истребование, например, свидетельства о рождении главного бухгалтера, ведь именно главный бухгалтер отвечает за исчисление и уплату налогов в компании.

Обратной стороной медали выступает возможность злоупотребления должностными лицами налоговых органов своими полномочиями.

И именно из-за таких злоупотреблений, а вовсе не из-за желания налогоплательщика сокрыть компрометирующую его информацию, часто возникает нежелание отвечать на запросы налоговых органов. А иногда бывают и откровенные глупости.

Так, совсем недавно в Свердловской области и Челябинской областях налогоплательщикам приходили требования с просьбой представить «документы, подтверждающие выполнение работ непосредственно в космическом пространстве».

Скорее всего, данная формулировка была транслирована из ст. 164 Налогового кодекса РФ, предусматривающей применение ставки 0%, и бездумно скопирована из требований, выставленных какой-либо из структур Роскосмоса. Однако для бухгалтеров других компаний такие формулировки, дававшие повод задуматься о бескрайних просторах вселенной, вызывали недоумение и ухмылку.

В рамках выездной проверки могут запрашиваться любые документы.

Пункт 12 статьи 89 НК РФ содержит лишь одно ограничение: они должны быть связаны с исчислением и уплатой налогов.

В Письме ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок», налоговая служба описывает то, какие документы и информация могут интересовать проверяющих, не намного подробнее:

«в ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются, сопоставляются и оцениваются документы и информация, имеющие значение для формирования выводов о правильности исчисления, удержания и уплаты (перечисления) налогов и сборов, а также для принятия обоснованного решения по результатам проверки».

Какого-либо исчерпывающего перечня таких документов нет, соответственно, объем и состав запрашиваемых документов и информации фактически не ограничен.

Требования в рамках «встречных проверок».

Состав документов, который может быть запрошен непосредственно у налогоплательщика, в рамках камеральных проверок ограничен (ст.88 НК РФ). В основном это документы, подтверждающие право на применение льгот или правомерность возмещения, либо возврата НДС.

Однако данные ограничения могут быть легко инспектором преодолены.

Если документы, связанные с деятельностью налогоплательщика нельзя истребовать при камеральной проверке у самого налогоплательщика, то почему бы не запросить интересуемые инспектора документы в рамках «встречной» проверки каждого из контрагентов налогоплательщика. Получается, что инспектор запрашивает документы не в отношении самого налогоплательщика, а имеющиеся у него документы в отношении всех его контрагентов. Фактически же проверяется сам налогоплательщик. Формально такие требование законны и оспорить их в суде в подавляющем большинстве случаев не удается.

Важным нюансом встречных поверок является то, что запрашиваемые при их проведении документы и информация должны быть связаны с проверяемым налогоплательщиком, то есть с вашим контрагентом, в отношении которого и проводится проверка.

Эта связь не обязательно должна быть прямой.

В ситуации, когда у вас запрашивают документы по взаимоотношениям с вашим контрагентом, но при этом проверяют третье лицо (которое вы можете и не знать), такое требование будет законным, если ваш контрагент является звеном в цепочке поставщиков (покупателей), ведущей к проверяемому третьему лицу.

Или, например, у вас может быть запрошена информация о том, как вы отразили операцию с контрагентом в своем бухгалтерском учете. Связь данной информации с проверяемым налогоплательщиком (вашим контрагентом) неочевидна, однако суды признают истребование такой информации правомерной.

Требования, выставленные в рамках предпроверочного анализа.

Если вы получили требование, в котором есть фраза «Вне рамок налоговых проверок», и вас просят представить документы, относящиеся к одному или нескольким налоговым периодам, то, «поздравляем» — с большой вероятностью вы являетесь претендентом на выездную налоговую проверку.

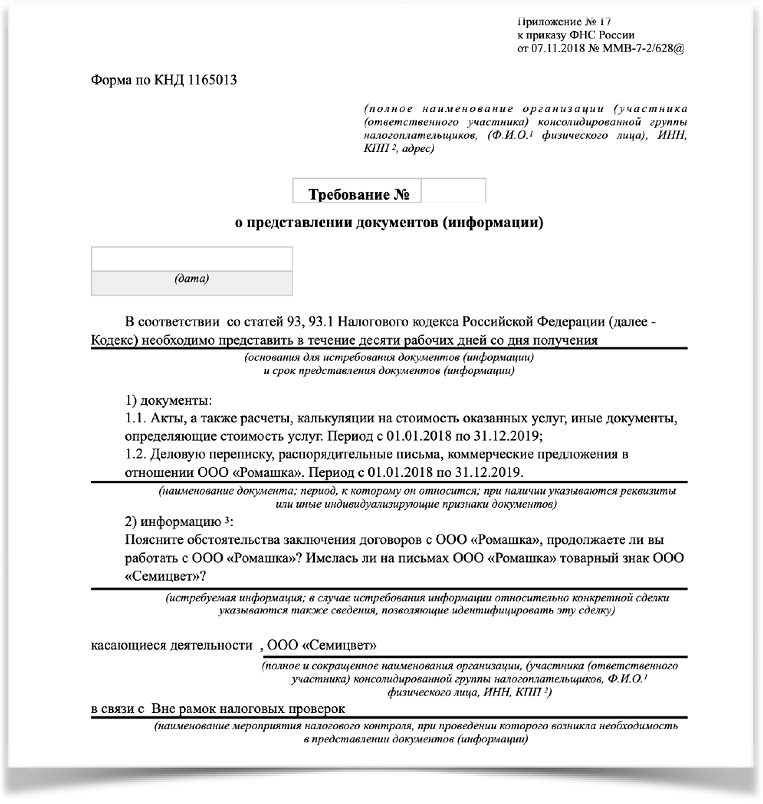

Приведем пример реального требования, полученного контрагентом одной группы компаний, подозреваемой налоговыми органами в искусственном дроблении бизнеса:

Такие требования используются инспекторами очень широко, и информация о вас аналогичным требованием может быть запрошена у всех ваших контрагентов.

Налоговый кодекс РФ не предусматривает среди мероприятий налогового контроля проведение предпроверочного анализа, однако отвечать на такие требование придется.

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2016 по 31.12.2018, относящиеся к договору, например, № 1 от 01.01.2015».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет, в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование».

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

Когда можно в представлении документов (информации) отказать?

Важно! Если требование выставлено во время проверки, но получено налогоплательщиком после ее окончания, такое требование признается законным.

Данное основание для отказа таит сразу несколько подводных камней.

Во-первых, связь запрашиваемых документов с периодом проверки может иметь место, но быть очень неочевидной.

Например, договор может быть датирован прошлым периодом, но распространять свое действия и на следующие периоды. Или операция может быть совершена в более раннем периоде, но влиять на налогообложение следующего периода, за который и проводится проверка. В таких случаях требование будет законным.

Во-вторых, связь запрашиваемых документов (информации) с предметом проверки может быть косвенной, но достаточной для того, чтобы суд признал такой запрос правомерным. Суды в таких случаях нередко дают комментарий в своих решениях, что налогоплательщику не предоставлена возможность контролировать и разрешать вопрос об относимости к предмету проверки собираемых налоговым органом доказательств, так как решение о необходимости истребования тех или иных сведений для проведения налоговой проверки является исключительно прерогативой налоговых органов.

Тут надо быть внимательным и понимать, что документы (информация) должны быть очевидно и точно не связаны с предметом или с периодом проверки.

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.

Имейте ввиду, что пояснения в любом случае придется дать, если:

- в декларации по налогу на прибыль заявлена сумма убытка;

- налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

- в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 12 ст. 88 НК РФ.

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка. Тут важно иметь ввиду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов.

Что делать, если запрошенные документы у вас отсутствуют?

Важна причина, по которой документов у вас нет.

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в вашу пользу. В случае спора инспекция обязательно обратит внимание суда на то, что документы запрашивали, а вы ответили, что со спорным контрагентом не работали. В момент спора вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

Источник: www.audit-it.ru

образец ответа на требование налоговой о предоставлении пояснений по ндфл

Описание

Что делать, если пришло требование о предоставлении пояснений из налоговой инспекции в ходе камеральной проверки налоговых деклараций?

Что делать, если пришло требование о предоставлении пояснений из налоговой инспекции в ходе камеральной проверки налоговых деклараций?

В рамках своей профессиональной деятельности мы проводим ежедневный мониторинг информации среди наших клиентов на предмет получения «писем счастья» в адрес налогоплательщиков из ИФНС. Особенно когда налоговая просит предоставить пояснения по налоговым декларациям.

Что делать, если Вы получили такое уведомление из ИФНС?

Если в адрес организации, находящейся у нас на бухгалтерском обслуживании. пришло именно такое требование, то мы в первую очередь информируем об этом своего клиента.

Выгружаем с сервера специального оператора связи (СКБ-Контур) данный документ и перенаправляем его в электронном виде по электронной почте непосредственному адресату.

Второй наш шаг при работе с требованиями о предоставлении пояснений – в обязательном порядке в течение шести календарных дней с момента получения отправляем по телекоммуникационным каналам связи квитанцию о получении в налоговую инспекцию во избежание блокировки расчетного счета предприятия.

Далее алгоритм действий зависит от того, какую именно информацию необходимо пояснить. В том случае, если требуется пояснить сведения в каких-либо налоговых декларация, то мы анализируем следующие данные: за какой налоговый период нужно уточнить; была ли в этот период организация у нас на бухгалтерском обслуживании; была ли действительно допущена ошибка в первичном отчете; по чьей вине произошла неточность в формировании налоговой декларации.

После того, как на все вопросы получены ответы, готовим совместно с нашим клиентом письменный ответ.

В зависимости от ситуации – пояснения по требованию инспекции тоже разные

Если после проведенного анализа первичных налоговых деклараций выяснено что ошибок нет, просто описываем ситуацию и отправляем по ТКС через оператора связи в налоговую инспекцию письмо о том что нет необходимости корректировать декларации, все данные отражены верно в соответствии с первичной документацией в рамках действующего законодательства (сканированный документ с печатью и подписью организации — нашего клиента). При допущении неточностей, ошибок (технических, экономических) в предоставленных первичных отчетах – вносим соответствующие исправления путем корректировки данных за требуемый период по конкретному налогу.

Затем в подтверждение нашей работы – выгружаем электронную квитанцию об отправке файла и высылаем нашему клиенту на электронную почту, указанную в контактной информации в карточке клиента.

- Кадровое обслуживание

- Инициативный аудит

- Подготовка первичных документов

- Расчет зарплаты и начисления с ФОТ

- Годовое обслуживание ИП

- Подбор и тестирование работников бухгалтерии

- Бухгалтерский учет

- Заявка на бухгалтерское обслуживание

- Расчет больничных листов и пособий

- Квартальное обслуживание

- Защита прав участников ООО

- Судебное представительство

- Вступление в СРО

- Трудовое право и споры

- Защита от поглощений и рейдерства

- Заявка на юридическое обслуживание

- Банкротство физических лиц

- Корпоративное право

- Защита прав акционеров

- Исполнение решений судов

- Юридические услуги при наследовании

- Вычеты на обучение

- Сроки подачи декларации 3 НДФЛ в инспекцию

- Инструкция по возврату 3НДФЛ

- Вычет с полиса ДМС

- Вычеты при покупке квартиры

- Вычет на благотворительность

- Вычеты по договорам с НПФ

- Вычеты с лечения

- Как взыскать проценты с инспекции за задержку возврата вычета 3 НДФЛ

- Как подать жалобу на отказ в вычете 3 НДФЛ

- Способы подачи декларации 3 НДФЛ в инспекцию

- Заполнение 3 НДФЛ он-лайн (без посещения офиса)

Видео

Похожие файлы

образец пояснительная записка к требованию о предоставлении документов в налоговую

образец письма в налоговую о даче пояснений по убытку

образец договора на предоставление персонала

образец обжалование постановления о прекращении уголовного дела

форма ответа на предписание об устранении выявленных нарушений образец

образец заявление в банк о продлении полномочий

образец ценового предложения на выполнение работ

образец договора залога прав требования по договору долевого участия

мтт-110ф руководство по эксплуатации

Другие статьи

Форум: Уведомление-вызов по камералке 6-НДФЛ Форум Главбух

А нам прислали требование о предоставлении пояснений «о нарушении сроков перечисления в бюджет удержанной суммы НДФЛ

А вы перечисляли НДФЛ действительно позже, чем должны были. т.е. с задержкой. в строке 120 срок уплаты указан, он должен быть на следующий день после выплаты зарплаты работникам или дохода по дог ГПХ, а вы его перечисляли с задержкой. Они вам пени посчитают, а интересно, штраф тоже выставят.

Помогите, какие пояснения я им должа дать.

Если вы позже установленного срока перечисляли, то какая у вас реальная была причина перечислить его позже. Для того, чтобы здесь помогли ответить на требование, так вы нам то объясните, по какой причине вы перечислили его с опозданием.

__________________

«Двигайтесь дальше несмотря ни на что».

«Чем сильнее зверь, тем он спокойнее. » или так. чем спокойней зверь, тем он сильнее.

и мы зависим от Администрации, у нас дотационные маршруты, а админ. дотацию платит не в срок,

А зарплату вы платите из каких денег. дотацию Администрация вам перечисляет только по НДФЛ или за выполненные услуги. Или зарплату вы платите из своих каких-то средств. и этих средств хватает только на выплату зарплаты, а чтобы заплатить налоги не хватает.

Эти пени вам Администрация будет возмещать. что вам мешает выплачивать зарплату тогда, когда вам деньги перечислила Администрация. или у себя в бухгалтерии выплату зарплаты проводить за день до того, как вы перечислили НДФЛ. Ведь если вы будете делать так как делаете, то у вас ежеквартально налоговая будет начислять пени.

Сейчас в пояснительной так и пишите, что так как у вас дотационные маршруты, администрация дотацию перечисляет не в срок, на р/счете недостаточно средств, чтобы уплатить НДФЛ вовремя.

Хорошо еще, что штраф не выставили, хотя возможно еще, после вашего пояснения и выставят, потому что :

В настоящее время избежать штрафов налоговому агенту, перечислившему НДФЛ с нарушением срока, уже не получится.

Задержка уплаты налога даже на один день (по сравнению с установленными сроками) позволяет налоговым органам наложить штраф по статье 123 НК РФ. А это 20 процентов от суммы недоплаты (несвоевременно уплаченного налога).

__________________

«Двигайтесь дальше несмотря ни на что».

«Чем сильнее зверь, тем он спокойнее. » или так. чем спокойней зверь, тем он сильнее.

Ответ на требование о предоставлении документов образец — База информации

Как ответить на требование о предоставлении документов

Инспекторы при проверках ндс запрашивают документы по необлагаемым операциям. В документе необходимо будет написать определенную дату, когда компания сдаст документы. Копия заявления о переходе на облегченную систему налогообложения с отметкой налогового органа на 1 л. Документы, запрошенные налоговым органом в требовании, должны быть представлены в течение срока.Так как речь не идет об истребовании документов (ст. В орган фнс ответ на требование пояснений по ндс к декларации.позжеу в ответ на требование налоговой можно обходительно отказать в представлении.Ниже приведена объяснительная записка в налоговую по убыткам (эталон).В запросе изложено требование о предоставлении заверенных копий документов о финансово-хозяйственных.

Нк рф) и при проведении встречной проверки контрагента и других лиц, располагающих документами, касающимися деятельности проверяемого налогоплательщика (п. От ндфл высвободят часть доходов в виде процентов по облигациям русских организаций любые мероприятии налогового контроля, проводимые налоговиками противная для налогоплательщика процедура. Проверить наличие в поручении и требовании нужных реквизитов (подписей должностных лиц, дат, оснований истребования документов и пр. Решение о продлении срока представления документов по требованию может быть принято.позжеу при подготовке документов налогоплательщикам приходится управляться.

Образец ответа на требование налоговой о предоставлении

эталон ответ на требование о предоставлении документов. Направляем в ваш адресок, согласно требованию о предоставлении документов от 31.  Обществом с ограниченной ответственностью рога и копыта инн, кпп.

Обществом с ограниченной ответственностью рога и копыта инн, кпп.

Если какое-или из критерий инспекторы нарушают, организация (бизнесмен) вправе не предоставлять документы, но собственный отказ необходимо навести в письменной форме и обосновать. Ответ в налоговую на требование о предоставлении документов эталон.  Сроки предоставления документов по требованию налоговой документы в течение 10 дней со денька получения соответственного требования (п.

Сроки предоставления документов по требованию налоговой документы в течение 10 дней со денька получения соответственного требования (п.  Ходатайство о продлении сроков представления документов подается в налоговый орган по месту учета лица, у которого истребованы документы. Примите во внимание совет lucky напишите письмо в налоговую, а позже предоставьте нужные документы по требованию.В неприятном случае вы не можете обосновать, какие документы и когда у вас запрашивали, а как следует, не получится и оспорить деяния инспекции, если они будут противоречить закону.Заместителю начальника гос налоговой инспекции в районе г.

Ходатайство о продлении сроков представления документов подается в налоговый орган по месту учета лица, у которого истребованы документы. Примите во внимание совет lucky напишите письмо в налоговую, а позже предоставьте нужные документы по требованию.В неприятном случае вы не можете обосновать, какие документы и когда у вас запрашивали, а как следует, не получится и оспорить деяния инспекции, если они будут противоречить закону.Заместителю начальника гос налоговой инспекции в районе г.

Налоговая прислала требование о предоставлении разъяснений: предоставьте разъяснения по субсидии (в том числе принеся КУДИР и бизнес-план), ЛИБО ВНЕСИ

налоговая прислала требование о предоставлении разъяснений: предоставьте разъяснения по субсидии (в том числе принеся КУДИР и бизнес-план), ЛИБО ВНЕСИТЕ ИЗМЕНЕНИЯ В НАЛОГОВУЮ ДЕКЛАРАЦИЮ, вот, хотелось бы понять, как стоит поступить.

У вас УСН доходы или доходы-расходы?

И вообще позиция Минфина (которая высказана позже чем позиция ФНС по вашей ссылке): С субсидии налоги не платятся, она не считается доходом.

Письмо Минфина России от 27.08.10 №03-11-11/224

Вопрос задан в 2012 году.

Это нужно знать наизусть! Регистрация ИП

Регистрация ИП производится только по месту постоянной прописки (регистрации).

Работать ИП может где угодно на территории РФ.

ИП может сам себя оформить на работу но это совершенно не зачем. ИП может свободно распоряжаться доходом.

В декларации УСН указываются только НАЧИСЛЕННЫЕ суммы налога. Платежи и штрафы не указываются

При УСН используется кассовый метод признания доходов. Таким образом доход это то, что фактически поступило в кассу и на р/с.

Можно уменьшить налог УСН социальными платежами, но не более чем на 50%(до 2012).

Пример: налогооблагаемая база — 100 000 р. налог — 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база — 1 000 000 р. налог — 60 000 р. социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база — 100 000 р. налог — 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем всего на 6 000. Итоговый налог 0 р.

ЕНВД подается и платится в налоговую по месту деятельности

На ЕНВД становятся в течение пяти дней ПОСЛЕ начала деятельности

За время пока не началось ЕНВД нужно отчитаться по УСН или ЕНВД.

Можно уменьшить налог ЕНВД, также как УСН(см. выше) социальными платежами, но не более чем на 50%. Платежи тогда лучше платить поквартально.

Возможно совмещение ЕНВД и УСН.

За себя ИП платит страховые взносы как хочет(каждый месяц, квартал, раз в год). Подает расчет РСВ-2 раз в год до 1 марта.

За работников(если есть) ИП и ООО платят страховые взносы как хочет раз в месяц. Подает расчет РСВ-1 раз в квартал до 15 мая, 15 августа, 15 ноября, 15 февраля.

Требование о предоставлении пояснений

Вопросы и ответы Требование о предоставлении пояснений (#12060)

Здравствуйте. Была куплена квартира в общую долевую собственность в ипотеку. Собственники я и родители. Я подала документы на возврат налогового вычета первый раз за два года. Все прошло успешно — выплатили.

Собрала точно такой же пакет документов для отца: справка 2-НДФЛ, декларация 3-НДФЛ, копия свидетельства о регистрации имущества, копия договора купли-продажи, копия кредитного договора. Сдали 19.02.2016, ровно через три месяца 19.05.2016 пришло письмо из налоговой с требованием о предоставлении пояснений: не подтверждена сумма фактически произведенных расходов на приобретение объекта.

Вопрос: как не подтверждена. если есть кредитный договор и договор купли-продажи, в которых все указано. И почему мне не пришло такое письмо, а ему пришло. Пакеты документов были сданы одинаковые, но в разные отделы по месту прописки.Как быть? И какие документы еще нужно предоставить?

Марина 31 неделя 2 дня 14 часов назад

А чему вы удивляетесь? Традиционный бардак.

Пишите жалобу от имени отца на имя начальника инспекции. Укажите, что все документы, подтверждающие расходы были предоставлены. А в требовании не указаны документы, которые должны быть предоставлены дополнительно. Поэтому вы очень огорчены создавшимся положением.

И требуете провести служебное расследование проишествия и привлечь должностных лиц налоговой инспекции, виновных в необоснованном отказе в вычете к дисциплинарной ответственности. А если он не примет надлежащих мер вы будете вынуждены жаловаться на него в налоговое управление вашего региона.

Жалобу в конверт и на почту с уведомлением о вручении. Они ОБЯЗАНЫ вам письменно ответить.

Портал «Ваши налоги»

Комментарии Авторские права

Источник: kolobok30.ru