1. При определении размера налоговых баз в соответствии с пунктом 3 или 6 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1) в размере 3000 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

лиц, получивших инвалидность вследствие катастрофы на Чернобыльской АЭС из числа лиц, принимавших участие в ликвидации последствий катастрофы в пределах зоны отчуждения Чернобыльской АЭС или занятых в эксплуатации или на других работах на Чернобыльской АЭС (в том числе временно направленных или командированных), военнослужащих и военнообязанных, призванных на специальные сборы и привлеченных к выполнению работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, независимо от места дислокации указанных лиц и выполняемых ими работ, а также лиц рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, федеральной противопожарной службы Государственной противопожарной службы, лиц, проходящих службу в войсках национальной гвардии Российской Федерации и имеющих специальные звания полиции, сотрудников органов внутренних дел, федеральной противопожарной службы Государственной противопожарной службы, проходивших (проходящих) службу в зоне отчуждения, лиц, эвакуированных из зоны отчуждения Чернобыльской АЭС и переселенных из зоны отселения либо выехавших в добровольном порядке из указанных зон, лиц, отдавших костный мозг для спасения жизни людей, пострадавших вследствие катастрофы на Чернобыльской АЭС, независимо от времени, прошедшего со дня проведения операции по трансплантации костного мозга и времени развития у этих лиц в этой связи инвалидности;

КОРРЕКТИРОВКА ДЕКЛАРАЦИИ 3-НДФЛ ПОСЛЕ ПОЛУЧЕНИЯ ВЫЧЕТА.

лиц, принимавших в 1986 — 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения Чернобыльской АЭС или занятых в этот период на работах, связанных с эвакуацией населения, материальных ценностей, сельскохозяйственных животных, и в эксплуатации или на других работах на Чернобыльской АЭС (в том числе временно направленных или командированных);

военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в этот период для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, включая взлетно-подъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполняемых ими работ;

лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, в том числе граждан, уволенных с военной службы, проходивших в 1986 — 1987 годах службу в зоне отчуждения Чернобыльской АЭС;

В личном кабинете неправильно рассчитывается налоговый вычет и налог к возврату в 3НДФЛ в 2022 году

военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на военные сборы и принимавших участие в 1988 — 1990 годах в работах по объекту «Укрытие»;

ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, из числа лиц, принимавших (в том числе временно направленных или командированных) в 1957 — 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении «Маяк», а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949 — 1956 годах, лиц, принимавших (в том числе временно направленных или командированных) в 1959 — 1961 годах непосредственное участие в работах по ликвидации последствий аварии на производственном объединении «Маяк» в 1957 году, лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, включая детей, в том числе детей, которые в момент эвакуации (переселения) находились в состоянии внутриутробного развития, а также военнослужащих, вольнонаемный состав войсковых частей и специального контингента, которые были эвакуированы в 1957 году из зоны радиоактивного загрязнения (при этом к выехавшим добровольно гражданам относятся лица, выехавшие в период с 29 сентября 1957 года по 31 декабря 1958 года из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк», а также лица, выехавшие в период с 1949 по 1956 год включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча), лиц, проживающих в населенных пунктах, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗв (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности), лиц, выехавших добровольно на новое место жительства из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗв (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности);

лиц, непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года;

лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия;

лиц, непосредственно участвовавших в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированных в установленном порядке федеральным органом исполнительной власти, уполномоченным в области обороны;

лиц, непосредственно участвовавших в работах (в том числе военнослужащих) по сборке ядерных зарядов до 31 декабря 1961 года;

лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ;

инвалидов Великой Отечественной войны;

инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

2) налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

лиц вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, органов внутренних дел СССР и государственной безопасности СССР, занимавших штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лиц, находившихся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан;

лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года независимо от срока пребывания;

бывших, в том числе несовершеннолетних, узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны;

инвалидов с детства, а также инвалидов I и II групп;

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах гражданского или военного назначения, а также в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

младший и средний медицинский персонал, врачей и других работников лечебных учреждений (за исключением лиц, чья профессиональная деятельность связана с работой с любыми видами источников ионизирующих излучений в условиях радиационной обстановки на их рабочем месте, соответствующей профилю проводимой работы), получивших сверхнормативные дозы радиационного облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 года, а также лиц, пострадавших в результате катастрофы на Чернобыльской АЭС и являющихся источником ионизирующих излучений;

лиц, отдавших костный мозг для спасения жизни людей;

рабочих и служащих, а также бывших военнослужащих и уволившихся со службы лиц рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, федеральной противопожарной службы Государственной противопожарной службы, лиц, проходивших службу в войсках национальной гвардии Российской Федерации и имеющих специальные звания полиции, сотрудников органов внутренних дел, учреждений и органов уголовно-исполнительной системы, федеральной противопожарной службы Государственной противопожарной службы, получивших профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения Чернобыльской АЭС;

лиц, принимавших (в том числе временно направленных или командированных) в 1957 — 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении «Маяк», а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949 — 1956 годах;

лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, включая детей, в том числе детей, которые в момент эвакуации (переселения) находились в состоянии внутриутробного развития, а также бывших военнослужащих, вольнонаемный состав войсковых частей и специального контингента, которые были эвакуированы в 1957 году из зоны радиоактивного загрязнения. При этом к выехавшим добровольно лицам относятся лица, выехавшие с 29 сентября 1957 года по 31 декабря 1958 года включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк», а также выехавшие с 1949 по 1956 год включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча;

лиц, эвакуированных (в том числе выехавших добровольно) в 1986 году из зоны отчуждения Чернобыльской АЭС, подвергшейся радиоактивному загрязнению вследствие катастрофы на Чернобыльской АЭС, или переселенных (переселяемых), в том числе выехавших добровольно, из зоны отселения в 1986 году и в последующие годы, включая детей, в том числе детей, которые в момент эвакуации находились в состоянии внутриутробного развития;

родителей и супругов военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте, а также родителей и супругов государственных служащих, погибших при исполнении служебных обязанностей. Указанный вычет предоставляется супругам погибших военнослужащих и государственных служащих, если они не вступили в повторный брак;

граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия, а также граждан, принимавших участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации;

3) утратил силу с 1 января 2012 года. — Федеральный закон от 21.11.2011 N 330-ФЗ;

4) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей — на первого ребенка;

1 400 рублей — на второго ребенка;

3 000 рублей — на третьего и каждого последующего ребенка;

12 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей — на первого ребенка;

1 400 рублей — на второго ребенка;

3 000 рублей — на третьего и каждого последующего ребенка;

6 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Налоговый вычет производится на каждого ребенка или подопечного, признанных судом недееспособными, вне зависимости от их возраста.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абзаце одиннадцатом настоящего подпункта, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в период обучения.

2. Налогоплательщикам, имеющим в соответствии с подпунктами 1 и 2 пункта 1 настоящей статьи право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Стандартный налоговый вычет, установленный подпунктом 4 пункта 1 настоящей статьи, предоставляется независимо от предоставления стандартного налогового вычета, установленного подпунктами 1 и 2 пункта 1 настоящей статьи.

3. Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные подпунктом 4 пункта 1 настоящей статьи, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с пунктом 3 статьи 230 настоящего Кодекса.

4. В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено настоящей статьей, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.

Источник: www.zakonrf.info

Как вернуть подоходный налог с зарплаты

Каждый человек с официальным доходом, с которого государство удерживает НДФЛ, имеет право на налоговый вычет — он может вернуть часть уплаченных налогов. Рассказываем, в каких случаях и как вернуть подоходный налог с зарплаты работающему человеку.

Что такое подоходный налог

Подоходный налог (НДФЛ) — налог, который удерживается с доходов физических лиц. Под налогообложение попадают практически все выплаты: зарплата, премии, выплаты по гражданско-правовым договорам, выигрыши в лотерею, дивиденды, доходы от продажи имущества.

В случае с наемными работниками налог с зарплат и другого вознаграждения рассчитывает, удерживает и уплачивает в бюджет работодатель. При продаже недвижимости человек сам должен отчитаться перед налоговой и рассчитать налог.

Самая распространенная ставка составляет 13 %. Она применяется к зарплате, вознаграждениям по гражданско-правовым договорам, доходам от продажи имущества. К доходам свыше 5 млн руб. в год применяется ставка 15 %. С зарплаты нерезидентов (тех, кто находится в России менее 183 дней в течение года) НДФЛ платится в размере 30 %. Самая большая ставка налога — 35 %. Она применяется, например, к выигрышам в лотерею, процентным доходам по вкладам в банках в части превышения установленных размеров.

Что такое налоговый вычет

Часть уплаченного за год налога можно вернуть, если оформить налоговый вычет — это сумма, которая уменьшает доходы, облагаемые НДФЛ. Право на возмещение части уплаченного ранее подоходного налога есть только у налогоплательщиков, которые платят НДФЛ по ставке 13 %. Поэтому получить вычет могут только налоговые резиденты России — те, кто находится на территории страны не менее 183 дней в течение 12 следующих подряд месяцев.

В Налоговом кодексе существует несколько видов вычетов:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ);

- профессиональные (ст. 221 НК РФ).

Два последних вида применяются не к зарплате, а к другим видам дохода. Поэтому рассматривать вопрос, вернут ли подоходный налог с подобных доходов, в этой статье мы не будем.

Какие изменения коснулись налоговых вычетов в 2022 году?

- Для инвестиционного налогового вычета, вычетов на приобретение или строительство жилья и уплату процентов по ипотеке появился упрощенный порядок получения налоговых вычетов, которые не требует подачи декларации 3-НДФЛ и подтверждающих документов.

- Можно получить вычет за фитнес и занятия спортом.

- С 2022 года налоговая инспекция будет сама уведомлять работодателя о праве на вычет.

Можно ли вернуть подоходный налог, если я ИП?

Налоговый вычет может получить ИП, который работает на общей системе налогообложения и платил НДФЛ по ставке 13%. Другие формы налогообложения предпринимателей не относятся к налогу на прибыль физических лиц, а значит, возмещению не подлежат.

Стандартные налоговые вычеты

Кому положены. Их получают родители на своих детей и льготники, например ликвидаторы последствий аварии в Чернобыле, герои СССР, герои России, инвалиды 1-й и 2-й групп, инвалиды с детства. Полный список оснований — в ст. 128 НК РФ.

Сколько можно вернуть. Сумма возмещения составляет от 500 до 3000 руб. за каждый месяц в зависимости от основания получения льготы. Например, чернобыльцам положено 3000 руб., а инвалидам с детства — 500 руб. Если у человека сразу несколько оснований для возмещения части уплаченных налогов, то использовать можно только одно, с большей суммой. Это правило не действует на детские вычеты — их можно получить в любом случае, даже если есть другие.

Вычет на детей тоже предоставляется ежемесячно и составляет:

- 1400 руб. на первого ребенка;

- + 1400 руб. — на второго;

- + 3000 руб. — на третьего и каждого последующего.

Вычет на детей можно получать до тех пор, пока общий годовой доход не достигнет 350 тыс. руб. Сразу после этого право пропадает. Рассчитывать самостоятельно ничего не нужно — за этим следит бухгалтерия. Когда общий размер зарплаты за год достигнет 350 тыс. руб., возмещение НДФЛ прекратится, но с января следующего года вы будете получать его снова.

Пример. У Ларисы двое детей, и она — инвалид 2-й группы. Ее зарплата в месяц — 40 тыс. руб. до вычета налогов. Ей положен вычет на сумму 3300 руб.:

- 500 руб. на себя по инвалидности;

- 2800 руб. на детей (1400 руб. за первого и 1400 руб. за второго).

Сумма НДФЛ, которую удержат с зарплаты: (40 000 – 3300) × 13 % = 4771 руб.

На руки Лариса получит: 40 000 – 4771 = 35 229 руб.

Если бы у Ларисы не было вычетов, то НДФЛ был бы со всей зарплаты, и налог составил бы 5200 руб. На руки она получала бы 34 800 руб. То есть в месяц она экономит: 35 229 – 34 800 = 429 руб.

В сентябре суммарный доход Ларисы превысит 350 тыс. руб. Поэтому с октября по декабрь будет применяться только вычет в 500 руб., детских вычетов не будет. В этот период Лариса будет получать 34 865 руб., экономия в месяц — 65 руб.

За год Лариса сэкономит на налогах 4056 руб.:

- с января по сентябрь: 429 руб. × 9 мес. = 3861 руб.;

- с октября по декабрь: 65 руб. × 3 мес. = 195 руб.

Как получить. Чаще всего возврат НДФЛ оформляют через работодателя. Для этого нужно принести в бухгалтерию документы, которые подтверждают право на возмещение части уплаченных налогов. Например, справку об инвалидности или свидетельства о рождении детей. Работодатель перестанет удерживать НДФЛ со следующего месяца после предоставления документов.

Если человек не оформил вычет на работе, то это можно сделать в конце года через налоговую. Документы можно подать в инспекцию лично, через МФЦ, отправить их почтой или через личный кабинет на сайте ФНС.

Понадобятся следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ;

- справка о том, что работодатель не предоставлял вычет в течение года;

- копии документов, подтверждающих возникшее право.

После того как налоговая проверит документы, она в течение месяца вернет на счет сразу всю сумму положенного возмещения за год.

Социальные налоговые вычеты

Кому положены. Социальные вычеты можно получить, если в течение года у налогоплательщика были расходы на образование, лечение, страхование жизни или благотворительность. Первые два вида оформляют чаще всего.

Вычет на лечение. Человек может вернуть часть налогов, если покупал лекарства по рецепту врача, оплачивал собственное лечение, платил за супруга, родителей или несовершеннолетних детей. Все виды лечения, за которые можно получить вычет, указаны в Постановлении Правительства РФ от 08.04.2020 № 458.

Если медицинская услуга оказана по ОМС, получить налоговый вычет нельзя, это возможно только по полису ДМС. Есть одно условие: полис ДМС должен быть оплачен самостоятельно. Если полис получен на работе, то вычет не положен.

Вычет составляет 120 тыс. руб. в год, то есть вернуть из бюджета можно максимум 120 000 × 13 % = 15 600 руб. Получать вычет можно за каждый год, в котором были расходы на лечение. Некоторые виды лечения относятся к дорогостоящим — их стоимость при оформлении вычета учитывается в полном объеме, например при лечении бесплодия с помощью ЭКО.

Пример. Екатерина в течение года купила полис ДМС за 70 тыс. руб., посещала дневной стационар в частной клинике — 80 тыс. руб. и прошла процедуру ЭКО — 250 тыс. руб.

За покупку полиса ДМС она сможет вернуть: 70 000 × 13 % = 9100 руб.

А за стационар сумма возврата будет ограничена лимитом: 15 600 – (80 000 × 13 %) – 9100 = 1300 руб.

Зато процедура ЭКО относится к дорогостоящему лечению, то есть вся его стоимость учитывается при расчете вычета. Екатерина сможет получить еще: 250 000 × 13 % = 32 500 руб.

Всего за медицинские расходы за год она сможет вернуть 48 100 руб.

Вычет на образование. Оформить вычет на образование можно, если в течение года оплатить собственное образование или образование детей, братьев и сестер, которым еще нет 24 лет. Для оформления возврата налогов подойдут только те заведения, у которых есть лицензия на образовательную деятельность.

Максимальный размер вычета на образование за себя — 120 тыс. руб. за год, за детей и родственников — 50 тыс. руб. Получать возмещение можно за каждый год, в котором были расходы на обучение. За себя вычет можно получить только при очном обучении, а для родственников такого условия нет.

Пример. Егор за год обучения в вузе заплатил 140 тыс. руб. и внес оплату за двух младших сестер — по 60 тыс. руб. за каждую. Он сможет вернуть 28 600 руб.:

- 120 000 × 13 % = 15 600 руб. — за собственное обучение;

- 50 000 × 13 % × 2 = 13 000 руб. — за сестер.

Как получить. Возместить НДФЛ можно двумя способами: через налоговую или через работодателя.

По расходам на обучение:

— договор с образовательным учреждением;

— копия его лицензии;

— документы об оплате, например чеки, платежные поручения;

— документы, подтверждающие родство (в случае оплаты обучения родственников).

По расходам на лечение:

— договор с медицинским учреждением;

— копия его лицензии,

— справка об оплате медуслуг;

— рецепт врача с чеками из аптеки за покупку лекарств.

По оплате полиса ДМС:

— договор добровольного медицинского страхования либо полис;

— копия лицензии страховой компании;

— документы об оплате.

Налоговая выдаст уведомление о праве на налоговый вычет в течение 30 дней. Его следует отнести в бухгалтерию работодателя. Это можно сделать до конца календарного года, в котором были расходы.

Инвестиционные налоговые вычеты

Кому положены. Вычет могут получить те, кто инвестирует на фондовых рынках через индивидуальный инвестиционный счет. Есть два типа вычета: на взносы (вычет типа А) и на полученную прибыль (вычет типа Б). Первый могут получить те, у кого есть официальное место работы и кто платит налоги. Второй — для тех, кто не работает официально.

Для получения этой выплаты нужно выполнить условие: ИИС должен быть открыт не менее трех лет.

Сколько можно вернуть. По вычету типа А можно вернуть 13 % от суммы пополнений инвестиционного счета, которая не превышает 400 тыс. руб., — то есть не более 52 тыс. руб. Оформлять вычет можно каждый год.

Пример. Иван работает официально, его зарплата — 25 тыс. руб. в месяц, он также имеет доходы с частной практики. За год Иван заплатил 39 тыс. руб. НДФЛ. За год на ИИС он внес 400 тыс. руб.

По окончании года он сможет вернуть только сумму уплаченных налогов — 39 тыс. руб.

На второй год Иван стал зарабатывать 35 тыс. руб. в месяц. Годовая сумма налога составила 54 600 руб. Он инвестировал ту же сумму — 400 тыс. руб., но вернул 52 тыс. руб. — максимально возможный размер.

На третий год Иван решил закрыть ИИС. Теперь он должен вернуть государству то, что получил: 39 000 + 52 000 = 91 000 руб. Если Иван не закроет ИИС, то сможет и дальше получать возмещение налога.

По вычету типа Б от налогов освобождается вся полученная прибыль. Но получить такой вычет можно только через 3 года после открытия ИИС.

Пример. Сергей открыл ИИС в 2017 году и купил несколько акций. Два года он не совершал никаких операций и не получил дохода. На третий год он продал акции с прибылью, на которую нужно заплатить налог. Но Сергей оформил вычет на полученную прибыль и в итоге не должен ничего платить: он обязан заплатить НДФЛ 13 %, и 13 % ему должны вернуть.

Как получить. Порядок получения зависит от типа налогового вычета. Вычет типа А оформляют через налоговую. Понадобятся следующие документы:

- декларация 3-НДФЛ;

- договор с брокером или управляющей компанией на ведение ИИС;

- платежные документы на все взносы на ИИС — достаточно заверенных брокером копий, оригиналы не нужны; обычно все документы можно выгрузить из мобильного приложения брокера, ходить в офис не нужно;

- справка 2-НДФЛ;

- заявление в налоговую.

Чтобы получить вычет на полученную прибыль, подавать документы в налоговую не нужно — брокер все сделает сам. Для этого ему понадобится только справка из налоговой о том, что вы не обращались с подобным запросом самостоятельно.

Подробно о том, как получить инвестиционные налоговые вычеты, мы рассказывали в статье про ИИС.

Имущественные налоговые вычеты

Имущественные налоговые вычеты — самые популярные у россиян. Они лидируют по количеству денег, которые налогоплательщик может вернуть из госбюджета. Есть несколько оснований для получения имущественного вычета, например при продаже имущества, при покупке жилья или выплате процентов по ипотеке — условия их получения отличаются, поэтому рассмотрим их отдельно.

Вычет при продаже имущества

Кому положен. Всем, кто заплатил налог при продаже имущества, например квартиры или автомобиля.

Закон устанавливает сроки владения имуществом, при котором собственник должен заплатить подоходный налог в случае его продажи. Например, налог придется заплатить, если продать машину со сроком владения менее 3 лет или квартиру со сроком владения менее 5 лет. Для некоторых видов недвижимости установлен срок владения в 3 года, если:

- ее купили до 1 января 2016 года;

- это наследство или подарок от близких родственников;

- это приватизированная квартира;

- это квартира по договору пожизненного содержания с иждивением.

Сколько можно вернуть. Максимальный размер вычета при продаже жилья и земельных участков — 1 млн руб. При продаже другого имущества, например автомобиля, нежилых помещений, гаража, размер вычета составляет 250 тыс. руб. Получать его можно неограниченное число раз, но с учетом ограничений по сумме.

Сумму налога можно уменьшить двумя способами: применить налоговый вычет либо уменьшить налоговую базу продаваемого имущества на сумму расходов, понесенных на его покупку. Иногда это выгоднее.

Во втором случае расходы на покупку придется подтвердить. Если полученные от продажи имущества суммы не превышают 1 млн руб. и 250 тыс. руб., то обязанность представить декларацию сохраняется, но обязанность уплатить налог не возникает.

Пример. Виктор купил квартиру в 2018 году за 3 млн руб. и продал ее в 2020 году за 4,2 млн руб. Он может вернуть часть уплаченных налогов одним из способов:

1) уменьшить налоговую базу на 1 млн руб. Тогда придется заплатить налог:

(4 200 000 – 1 000 000) × 13 % = 416 000 руб.;

2) если при подаче декларации представить договор купли-продажи, подтверждающий расходы на покупку, сумма налога составит:

(4 200 000 – 3 000 000) × 13 % = 156 000 руб. Это более выгодно.

Пример. Дмитрий купил машину в 2019 году за 267 тыс. руб., а на следующий год продал ее за 265 тыс. руб. Он должен подать в налоговую декларацию, поскольку владел автомобилем менее 3 лет, и может оформить вычет следующими способами:

1) уменьшить налоговую базу на 250 тыс. руб. Тогда налог составит:

(265 000 – 250 000) × 13 % = 1950 руб.;

2) представить вместе с декларацией договор купли-продажи, по которому он покупал машину. В этом случае налога не возникнет, потому что будет подтвержден тот факт, что Дмитрий не получил при продаже машины дохода.

Как вернуть. При продаже имущества документы подают в налоговую до 30 апреля следующего года. Сделать это можно лично в налоговой инспекции или через личный кабинет на сайте ФНС. Нужны:

- декларация 3-НДФЛ за прошедший год;

- копии документов о продаже имущества, например договор купли-продажи;

- если вы выбрали вычет на сумму расходов, то нужны копии документов, подтверждающих расходы на покупку имущества, например чеки, банковские выписки, платежные поручения, расписки продавца в получении денег, а также документы, подтверждающие покупку продаваемой квартиры, например договор купли-продажи.

Вычет при покупке жилья

Кому положен. Всем, кто купил жилую недвижимость. Оформить его можно один раз за всю жизнь, но если при покупке жилья лимит не был исчерпан, то остаток можно перенести на следующую покупку недвижимости. У этого вычета нет срока давности, и оформить его можно даже через 15 лет после покупки. При этом будет учитываться размер уплаченного НДФЛ только за последние 3 года.

Оформить вычет не получится, если:

- жилье оплатил работодатель;

- для покупки использовался маткапитал или другие выплаты из госбюджета (но если часть стоимости квартиры была оплачена из личных средств, на эту часть можно оформить возмещение НДФЛ);

- договор купли-продажи заключен с родственниками: супругом, родителями, детьми, братьями или сестрами.

Сколько можно вернуть. Размер вычета при покупке жилья составляет 2 млн руб., государство вернет 260 тыс. руб. При этом, если квартира находится в совместной собственности супругов, получить эту сумму сможет каждый из супругов.

Как вернуть. На покупку жилья можно получить вычет двумя способами: по окончании года через налоговую и через работодателя. Большинство предпочитает первый вариант, потому что так возвращается сразу вся сумма уплаченного за предыдущий год НДФЛ. Если оформлять через работодателя, то на руки будут выплачивать зарплату без удержания налога до тех пор, пока размер не составит сумму вычета. Понадобятся:

- декларация 3-НДФЛ за предыдущий год;

- договор купли-продажи жилья;

- акт приема-передачи недвижимости;

- правоподтверждающие документы ― свидетельство о регистрации права собственности или выписка из ЕГРН.

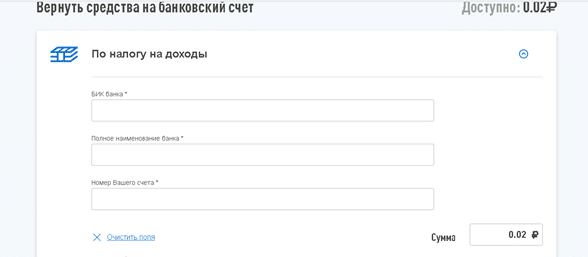

После налоговой проверки деньги поступят на счет налогоплательщика в личном кабинете на сайте ФНС. Перенаправить их на реквизиты своего счета в банке нужно самостоятельно.

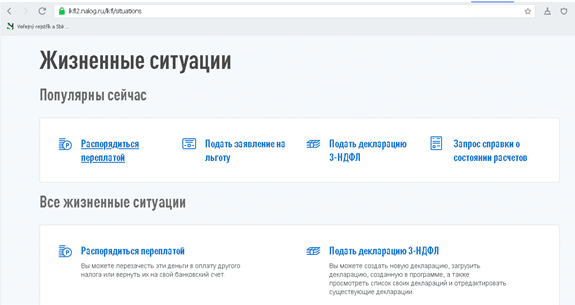

В личном кабинете в разделе «Жизненные ситуации» выберите сервис «Распорядиться переплатой»

Далее укажите реквизиты вашего счета, на который нужно перевести деньги, и подтвердите операцию

Для оформления через работодателя список документов будет тот же, за исключением 3-НДФЛ.

Вычет на проценты по ипотеке

Кому положен. Если человек купил жилье в ипотеку, то, помимо возврата НДФЛ за покупку, он может получить вычет по уплаченным процентам за ипотеку. Но в договоре должно быть указано целевое назначение кредита — покупка квартиры. Если жилье куплено на потребительский кредит, получить возмещение не удастся.

Сколько можно вернуть. Размер вычета по ипотечным процентам — 3 млн руб., максимально можно вернуть 390 тыс. руб.

Как вернуть. Понадобятся следующие документы:

- копии документов об уплате процентов по ипотечному договору — их выдает банк по запросу заемщика;

- декларация 3-НДФЛ за предыдущий год;

- договор купли-продажи жилья;

- акт приема-передачи недвижимости;

- правоподтверждающие документы ― свидетельство о регистрации права собственности или выписка из ЕГРН;

- реквизиты счета для зачисления средств.

Документы можно подать в налоговую по месту жительства лично или через личный кабинет на сайте ФНС. Деньги поступят в течение месяца после налоговой проверки на счет налогоплательщика в личном кабинете на сайте ФНС. Перенаправить их на реквизиты своего счета в банке нужно самостоятельно.

Как оформить возврат налога с зарплаты

- Возврат НДФЛ можно оформить через работодателя. Подайте в налоговую подтверждающие документы. В течение 30 дней налоговая проверит все сведения, после чего отправит работодателю уведомление о вашем праве на вычет. Вам останется написать заявление на получение вычета в бухгалтерии.

- Второй способ — через налоговую. Для этого понадобятся документы, которые подтверждают право на вычет. К документам нужно приложить декларацию 3-НДФЛ и отправить в налоговую по месту жительства по окончании года. Сделать это можно через личный кабинет на сайте ФНС или подать лично.

Источник: www.raiffeisen-media.ru

Вычеты на детей по НДФЛ в 2022 году: до какой суммы предел, какие документы нужны

Вычеты на детей по НДФЛ в 2022 году являются одной из прерогатив, предоставляемых родителям. До какой суммы установлено законодательно – более трети миллиона рублей.

Общие сведения

Бонусы от государства предусмотрены в России нескольких видов. Граждане могут использовать их в пределах, оговоренных в НК РФ. Предел – это размер дохода, полученного родителем в течение года. Если сумма перекрывает лимит, установленный НК, получатель льготы лишается ее на временной период, оставшийся до конца календарного периода.

Получить информацию о вычетах на детей по НДФЛ в 2022 году, узнать, до какой суммы предел, можно в налоговой инспекции или на портале Госуслуг. Обо всех изменениях налогового законодательства в России производится широкое информационное обеспечение. Основные сведения касаются адресности, порядка предоставления и суммы, дающей право на них:

- родители ребенка, чьи полномочия установлены законом, имеют право на предоставление НВ;

- с момента появления малыша в семье и вплоть до конца года достижения 18-летия;

- если же ребенок продолжает образование на бюджетной дневной форме обучения, и не обзавелся своей семьей, вычет полагается до 24-летнего возраста;

- если родитель занимается воспитанием ребенка самостоятельно, ему НВ полагается в двойном размере.

Интересно! Повышение зарплаты бюджетникам в 2022 году в России

Вычет на налогоплательщика, согласно информации, размещенной на официальном сайте ФНС, полагается при наличии детей определенного возраста, с дохода, облагаемого налогом в 13%. Сумма зависит от очередности и количества детей (ребенок одного из супругов считается общим). Стандартные налоговые вычеты на детей по НДФЛ в 2022 году не претерпели изменений. До какой суммы предел, определяется по правилам, установленным в 2021 году.

Сколько и как долго

Получить налоговый бонус может несколько категорий граждан, неясные случаи были разъяснены в Письмах и других нормативных документах профильного департамента:

- на 1 и 2 ребенка полагается 1,4 тыс. руб., каждому из родителей-налогоплательщиков;

- на 3 и более – 3 тыс. рублей отцу и матери;

- на ребенка-инвалида или инвалида-учащегося 6 тыс. руб., на учащегося инвалида 1 и 2 группы, продолжающего образование – 12 тыс. руб.

В обзоре практики Верховного суда указывается, что ребенку-инвалиду, если он не первенец и не единственный в семье, выплачивается сумма по очередности появления в семье плюс вычет на инвалидность. Двойная сумма предоставляется любому родителю, занимающемуся воспитанием ребенка в одиночестве. Это не зависит от того, родной он или приемный, попечитель или усыновитель.

В инструктивных письмах от Министерства финансов неоднократно разъяснялось, что в определении суммы вычета на детей по НДФЛ в 2022 году учитывается только очередность появления в семье, а до какой суммы предел – категория законодательства, общая для всех.

Интересно! Стоит ли брать ипотеку в 2022 году и мнения экспертов

Порядок предоставления НВ

Получение суммы не составляет особых затруднений, экономисты неоднократно разъясняли родителям, что даже на единственного ребенка в год государство возвращает приличную сумму. Для этого только нужно написать заявление своему работодателю и приложить комплект официальных бумаг, подтверждающих право на НВ. У каждого стандартного налогового вычета есть определенные основания для получения. Надо только знать, какие документы нужны.

Налоговый вычет на ребенка предоставляется родителям на все доходы, которые облагаются налогом в размере 13%. Но это продолжается до тех пор, пока совокупный доход родителя не превысит 350 тыс. руб. С момента превышения этой суммы НВ не полагается. Его можно получить двумя методами:

Список документов, которые нужны, не отличается по адресу подачи, но может быть вариабельным, если речь идет о разных суммах, обусловленных семейными обстоятельствами:

- удостоверения ребенка: свидетельство о рождении или усыновлении;

- свидетельство о браке, если родители состоят в узаконенных отношениях;

- свидетельство о разводе и документ, в котором подтверждается факт содержания ребенка;

- документы об опеке (постановление) или приемной семье (договор);

- если ребенок-инвалид, то справку из медучреждения, подтверждающую этот факт;

- получение после 18 лет – справку из учебного заведения об очной форме и факте учебы.

Источник: woblog.ru