Не все доходы облагаются НДФЛ. Доходы, с которых граждане не платят налог, перечислены в статьях 215 и 217 налогового кодекса. В основном это различные пособия и социальные выплаты: пособия по безработице, беременности и родам, выходные пособия в размере трех среднемесячных заработков или шести на Крайнем Севере, пенсии, вознаграждения за донорскую помощь, алименты, гранты, выплаты в связи со стихийным бедствием, стипендии.

Эти выплаты не облагаются НДФЛ вне зависимости от статуса налогоплательщика: резидент или нерезидент.

Также НДФЛ не облагаются:

- Доходы от продажи движимого имущества, находившегося в собственности более трех лет.

- Наследство.

- Подарки от близких родственников: супруга, бабушки, дедушки, родителей, братьев, сестер и детей, а также любые денежные подарки.

- Доходы от продажи недвижимости или доли в ней, если недвижимость в собственности более пяти лет.

В некоторых случаях, чтобы не платить налог, достаточно владеть недвижимым имуществом дольше трех лет:

НДФЛ. Изменение в расчете в 2021 году.

- недвижимость куплена до 1 января 2016 года;

- квартиру или дом подарили близкие родственники;

- недвижимость вы приватизировали или получили в наследство;

- недвижимость получена по договору пожизненного содержания с иждивением, когда в обмен на квартиру вы содержите ее бывшего собственника.

Калькулятор НДФЛ предоставлен сайтом calcus.ru

Расчет НДФЛ от зарплаты

Отчисления в государственную казну рассчитываются по следующей формуле:

НБ – налоговая база, считают ее от начала года по текущий месяц, затем по предыдущий,

С – ставка по факту резидентства.

Д – сумма доходов работника от начала года, подлежащих налогообложению,

В – сумма положенных вычетов за период.

Для резидентов и исключений из правил налог определяется по формуле:

НДФЛ от начала года = НБ от начала года * 13%.

Чтобы определить налог за текущий месяц используется расчет:

НДФЛ за месяц = НДФЛ от начала года – НДФЛ за предыдущие месяцы.

Важно помнить, что налог всегда округляется до целых чисел по правилам математики!

Что такое НДФЛ

Самым распространенным видом налога является подоходный, его уплачивают все граждане, которые получают заработную плату, пенсию, стипендию. В список доходов также можно включить различные пособия, плату за сдачу имущества (например, недвижимости), дивиденды, гонорары и т. д. С большинства этих выплат в казну государства перечисляется налог, который называется «Налог на доходы физических лиц», или, кратко, НДФЛ (гл. 23 НК РФ). Его удерживают организации и предприниматели, которые осуществляют выплаты. Рассчитать, сколько выдать на руки, поможет калькулятор вычета НДФЛ.

Примеры расчетов

В день выплаты зарплаты сотрудникам выдают расчетные листки, где прописано, сколько человек заработал, сколько уплатил налога, сколько получит на руки.

Предположим, что у работника Букашки А.Б. в трудовом договоре прописан размер ежемесячного оклада 30 000 руб. Он хочет проверить, какую сумму налога перечисляет за него в бюджет работодатель.

6 НДФЛ за полугодие 2023 г

Применим простой алгоритм, как высчитать НДФЛ из зарплаты — для этого оклад умножаем на 0,87, что равно 87 % — размеру так называемого «чистого» дохода физлица, уже за минусом налога.

30 000 × 0,87 = 26 100 руб.

Получается, что каждый месяц Букашка А.Б. получает на руки или на карту 26 100 руб.

В сентябре Букашка А.Б. болел 7 календарных дней (5 рабочих). Поскольку он еще молодой специалист, и компенсация за период болезни у него равна только 60 % от заработка, то он получит на руки другую сумму.

Рассчитаем ее в несколько этапов. Нам снова придется воспользоваться знакомым алгоритмом, как вычислить НДФЛ с зарплаты, но учтем, что за 23 календарных дня октября ему насчитывался оклад, а за 7 дней — только 60 % от заработанной в предыдущие 2 года зарплаты. Для простоты расчетов предположим, что прошлые два года зарплата работника Букашки составляла 30 000 рублей.

В таком случае за 7 дней болезни он получит (до удержания налога):

30 000 руб. × 24 месяца / 730 дней (в течение 2 лет) × 7 дней болезни × 60 % = 4142,5 руб.

За отработанные дни:

30 000 руб. / 20 дней (рабочих в сентябре) × 15 отработанных дней (20 – 5) = 22 500 руб.

Общая сумма до удержания:

22 500 + 4142,5 = 26 642,5 руб.

Теперь надо высчитать, сколько Букашка получит на руки (без налога) за сентябрь. Мы уже знаем формулу, как посчитать подоходный налог с зарплаты: надо сумму дохода умножить на 0,87.

26 642,5 × 0,87 = 23 179 руб.

По сравнению с месяцем, когда Букашка отрабатывал все дни, доход на руки, как видите, отличается.

ВАЖНО! В наших примерах не учитываются ситуации, когда работнику предоставляются вычеты на ребенка, социальные или имущественные. В таком случае оклад или общая сумма дохода работника сначала уменьшается на вычет, и только потом рассчитывают и удерживают подоходный налог

С работника могут удерживать различные суммы и по исполнительным листам: алименты или задолженность по кредиту. В таком случае с дохода сначала высчитывают НДФЛ, потом удерживают положенную сумму и только потом выплачивают деньги на руки работнику.

Рассчитать НДФЛ автоматически вы можете с помощью нашего Калькулятора НДФЛ.

Как использовать

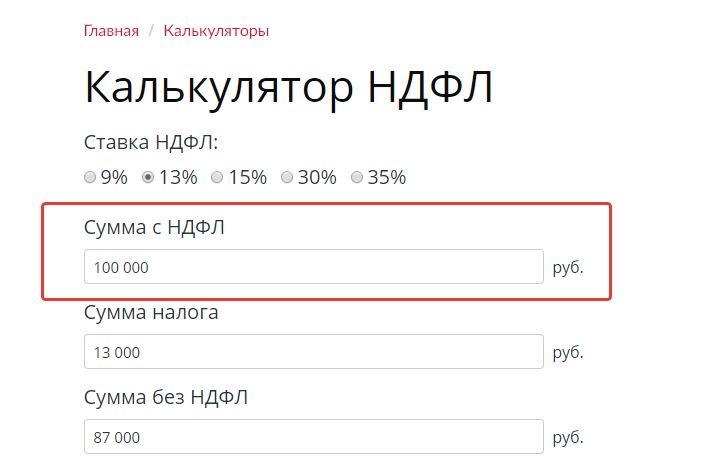

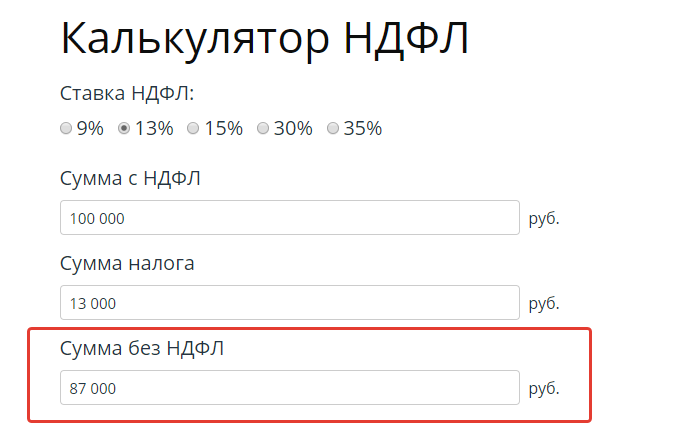

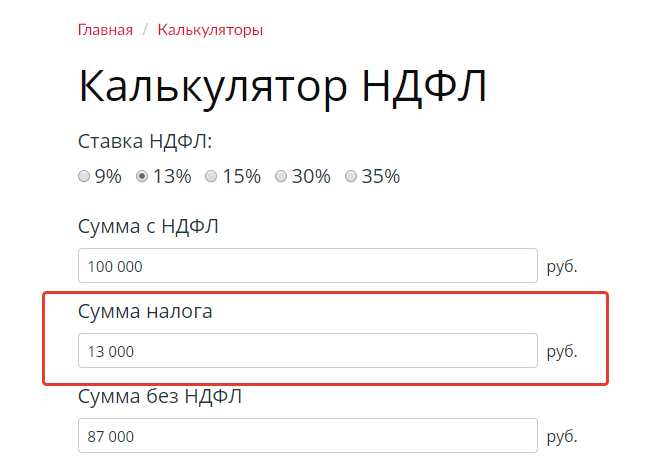

НДФЛ-калькулятор онлайн достаточно прост в применении. Для расчета понадобится выбрать ставку и ввести нужную сумму. Все остальное онлайн-калькулятор НДФЛ с зарплаты с вычетами на детей сделает автоматически.

Шаг 1. Выберите, по какой ставке считать НДФЛ.

Шаг 2. В поле «Сумма» введите данные, с которых нужно рассчитать налог (вычеты удерживаются заранее).

Если вы хотите применить оперативный расчет НДФЛ (онлайн-калькулятор) с вычетами на детей 2020 года, нужно быть аккуратнее, так как сервис не учитывает такую льготу. Таким образом, прежде чем вычислить необходимую налоговую сумму, пользователю нужно самостоятельно уменьшить налогооблагаемую базу на предоставляемый ему стандартный вычет:

- по 1400 рублей — за первого и второго ребенка;

- по 3000 рублей — за третьего и четвертого;

- 12 000 рублей — за ребенка-инвалида.

Шаг 3. Результаты вычислений в калькуляторе отобразятся автоматически.

С помощью сервиса можно выполнить и обратную операцию — рассчитать налогооблагаемую базу от полученной на руки суммы. Для этого в строку «Сумма» вводится известная величина, определяется налоговый показатель 13 или 30 %, затем производится расчет налогооблагаемой базы.

Наконец, зная размер вычетов и ставку, по которой он был рассчитан, можно определить исходную сумму. Для этого укажите нужный процент и введите значение в поле калькулятора «Сумма налога».

По какой формуле можно рассчитать сумму НДФЛ

Налоговая база за год считается нарастающим итогом (п. 3 ст. 226 НК РФ). Чтобы определить НДФЛ за год, подлежащий удержанию и уплате в бюджет, необходимо определить налоговую базу. Она уменьшается на сумму вычетов (п. 3 ст.

210 НК РФ).

Для расчета применяется формула:

Налоговая база = Сумма доходов − Сумма вычетов

Про разные виды вычетов вы можете прочитать в наших статьях по ссылкам:

- стандартные вычеты;

- социальные вычеты;

- инвестиционные вычеты.

Сумма НДФЛ, подлежащая уплате в бюджет, рассчитывается по формуле:

НДФЛ = Налоговая база × Ставка НДФЛ.

Общая сумма НДФЛ складывается из сумм налога, рассчитанных по каждой ставке.

Перед расчетом налоговой базы необходимо убедиться, что в список доходов не попали не облагаемые НДФЛ. Доходы, с которых налог не удерживается, представлены в ст. 217 НК РФ. Например, материальная помощь в размере до 4000 руб. Также не облагается НДФЛ выплата в размере до 50 000 руб. по случаю рождения или усыновления ребенка.

Суммы рассчитанного НДФЛ всегда округляют до полных рублей. Правило округления простое: все суммы до 50 копеек не учитываются, а суммы более 50 копеек округляются до целого рубля.

Налоговые вычеты

Налоговые вычеты представляют собой суммы, на основании которых уменьшается налогооблагаемая база. Налоговые вычеты могут быть стандартными, социальными или имущественными. Некоторые из них можно получить как через работодателя, так и через налоговую инспекцию, другие же — только через ИФНС.

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Социальные вычеты в основном получаются при расходах на обучение или лечение, как свое, так и ближайших родственников. Имущественные вычеты связаны с приобретением недвижимости — как за наличный расчет, так и путем заключения кредитного договора.

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

Налог при продаже недвижимости — это сумма, которую собственник должен заплатить государству, продавая свою недвижимость. На территории РФ налог обычно составляет 13% от денег, полученных при совершении сделки.

Подразумевается, что это налог на прибыль, то есть налогом обременяются собственники, продающие недвижимость с целью заработка денег. Например, купили недвижимость подешевле и через короткое время перепродают дороже, получая прибыль, поэтому система расчета налога не плоская — с любой суммы заплати 13% — а состоит из нескольких важных параметров.

Специалисты компании ЛИВЛА изучили данные налоговой службы (документы и декларации о расчете налога на продажу недвижимости на территории РФ) и, руководствуясь полученными знаниями, написали алгоритм, который со 100% гарантией рассчитает правильную сумму налога. Система расчета налога ЛИВЛА учитывает все параметры и мгновенно онлайн вычисляет стоимость налога при продаже недвижимости в каждом конкретном случае, пользователю остается лишь ввести свои уникальные параметры продажи недвижимости.

Параметры, которые необходимо заполнить для расчета налога он-лайн:

- Дата получения права собственности на объект недвижимости. Один из самых важных параметров расчета налога на продажу.

- Каким путем получена недвижимость. Необходимо выбрать ваш вариант из выпадающего списка:

- Договор купли-продажи. Самый распространенный вариант, когда недвижимость была куплена за наличные, в кредит или ипотеку. Для вычисления налога важны параметры стоимости недвижимости при покупке и продаже, а так же и срок владения.

- Дарение. Недвижимость была получена по договору дарения, в котором должна быть указана стоимость, а так же отметка (например, «ОТ БЛИЗКОГО РОДСТВЕННИКА»), которая влияет на расчет налога. Эти параметры нужно будет указать далее в расчете.

- Наследство. В случае получения недвижимости в наследство, стоимость обычно не указана ни в каком документе — тогда расчет налога на продажу будет проводиться относительно кадастровой стоимости объекта недвижимости, а так же периода владения недвижимостью.

- Приватизация. Распространненый вариант получения надвижимости на территории РФ. Налог рассчитывает относительно кадастровой стомости, времени владения и суммы продажи.

- Строительство «с нуля». Сложный и неоднозначный вариант рассчета стоимости налога. Все этапы строительства должны быть задекларированы, документы на каждый этап сохранены у продавца, тогда их можно будет использовать при рассчете стоимости продаваемой недвижимости.

- Стоимость продажи недвижимость. Какая сумма будет указана в договоре купли-продажи

- Флаг «ЕДИНСТВЕННАЯ НЕДВИЖИМОСТЬ»

- Флаг «Я УЖЕ ИСПОЛЬЗОВАЛ ИМУЩЕСТВЕННЫЙ ВЫЧЕТ»

Имущественный вычет

1 000 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в имуществе.

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации сохраняется, а обязанность по уплате налога не возникает.

Единственная недвижимость

При продаже единственной жилой недвижимости для собственника будет действовать особый минимальный срок — 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается «единственной» если у собственника она одна, и сохраняет статус «единственной» в течении 90 дней после покупки второго объекта недвижимости.

Пример: 01.01.2017 была куплена квартира1, 01.01.2020 куплена квартира2, продать квартиру1 без уплаты НДФЛ можно в течении 90 дней от дня приобретения квартиры2, то есть до 01.03.2020 квартиру1 можно продать без уплаты НДФЛ

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- pаработной платы;

- gремиальных и отпускных выплат;

- gолучаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Что изменилось

С 1 января 2021 года в перечень необлагаемых НДФЛ доходов вошли:

• стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником);

• стоимость провоза ими багажа.

До 2021 г. с такой компенсации тоже не нужно было платить НДФЛ, но согласно общей норме п. 3 ст. 217 НК. То есть специальной нормы не было, поэтому возникали споры.

Долгое время вопрос был спорным. Последняя практика судов и разъяснения ведомств склонялись к тому, что налога нет.

- Законодательству;

- актам Президента и Правительства РФ;

- законам и/или иным актам органов гос. власти регионов в связи с рождением ребенка.

- студентам (курсантам);

- аспирантам;

- адъюнктам;

- ординаторам;

- ассистентам-стажерам.

Что нужно знать о расчете пени в 2020-2021 годах

Обратите внимание, что от уплаты пени освобождаются те налогоплательщики, которые выполняли письменные рекомендации налогового госоргана или финансового ведомства, что привело к недоимке (п. 8 ст

75 Налогового кодекса).

При этом данное правило не может быть применено в случае, если налоговый или иной госорган, издавший такое письменное распоряжение, обладал неполной или недостоверной информацией.

Как отчитываться по НДФЛ работодателям: организациям и ИП?

Главная » Вопросы » Зарплата, НДФЛ и страховые взносы » Как отчитываться по НДФЛ работодателям: организациям и ИП?

Налоговые агенты ежеквартально и ежегодно отчитываются в ИФНС по подоходным налогам работников. Как заполнять отчеты 2-НДФЛ и 6-НДФЛ пошагово. Какие коды применять? Приведены таблицы кодов доходов и исчислений НДФЛ.

Работодатель, выполняя роль налогового агента, удерживает с доходов своих работников налог на доходы физических лиц и перечисляет их в госбюджет. На основании этих данных налоговый агент ведет учет и сдает квартальные и годовые отчеты в ИФНС. Как отчитываться по НДФЛ организациям и ИП? Когда сдавать отчетность по НДФЛ? Как заполнять бланки отчетов по НДФЛ?

Когда сдавать отчетность по НДФЛ?

Работодатели (ИП и организации) сдают отчетность по НДФЛ по формам 2-НДФЛ и 6-НДФЛ. Сроки сдачи отчетности по НДФЛ прописаны в законодательстве. За несвоевременную сдачу справок в контролирующие органы организации или ИП грозит штраф.

6-НДФЛ сдается поквартально в следующем за отчетным периодом месяце. Годовые отчеты 2-НДФЛ и 6-НДФЛ сдаются до 01.03 года, следующего за отчетным.

График отчетности НДФЛ по наемным работникам:

- до 30.04 – отчет по 6-НДФЛ за 1 квартал;

- до 31.07 – отчет по 6-НДФЛ за 6 месяцев;

- до 31.10 – отчет по 6-НДФЛ за 9 месяцев;

- до 01.03 – отчеты по 2-НДФЛ и 6-НДФЛ за год.

Если в течение отчетного периода зарплата работникам не начислялась и НДФЛ не удерживался, то нулевую отчетность 6-НДФЛ и 2-НДФЛ сдавать не нужно.

Если в течение года прошло хотя бы 1 начисление зарплаты и отчисление подоходного налога, то отчитываться по НДФЛ в налоговую инспекцию придется. 6-НДФЛ начинают сдавать с квартала, в котором прошло начисление (зарплата начислена в августе: за 1 квартал и за 6 месяцев отчеты по 6-НДФЛ сдавать не нужно, отчитаться нужно за 9 месяцев и за год по 6-НДФЛ и 2-НДФЛ – за год).

6-НДФЛ: порядок заполнения справки

6-НДФЛ – это расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Справка в ИФНС сдается поквартально. В 6-НДФЛ указываются суммарные доходы и налоговые вычеты по всем работникам. Данные в форму вносят нарастающим итогом с начала отчетного года.

Суммарные показатели доходов прописываются в рублях и копейках, а суммы налога округляют до рублей. Если значения отсутствуют, тогда в ячейках прописывают значение «ноль». Все листы документа должны быть заполнены. Для того, чтобы отчитываться по НДФЛ без штрафов нужно правильно заполнить форму 6-НДФЛ.

Титульный лист 6-НДФЛ: заполнение

- номер корректировки: 000 – первоначальный отчет. Если сдается уточненные варианты документа, то код присваивается по числовому ряду: 001, 002 и т.д.

- Отчетный период (код) – указывается код периода, за который предоставляется справка: 21- отчет по 6-НДФЛ за 1 квартал; 31 – отчет по 6-НДФЛ за 6 месяцев; 33 – отчет по 6-НДФЛ за 9 месяцев; 34 – отчет по 6-НДФЛ за год.

- Налоговый период (год) – указывается год, за который сдается отчет.

- Код налогового органа – каждой ИФНС присваивается свой код.

- Код местонахождения (учета) – зависит от формы собственности бизнеса: например, 120 – для ИП по месту прописки, 320 – для ИП по месту осуществления деятельности, 213 – по месту учета для крупнейшего налогоплательщика, 214 – для организаций, которые не являются крупнейшими налогоплательщиками.

- На титульном листе указывается название организации или ФИО ИП.

- Форму 6-НДФЛ подписывает руководитель организации/ИП (код 1) или доверенное лицо (код 2).

1 раздел 6-НДФЛ: как заполнять строки

- Стока 010 – ставка налога. Чаще всего используется ставка 13%. Если ставок используется несколько, то по Разделу 1 оформляется несколько листов. В таком случае строки 060-090 заполняются только на первом листе.

- Строка 020 – доход сотрудников; заполняется возрастающим итогом.

- Строка 025 – указываются начисленные дивиденды.

- Строки 030 и 040 – суммы вычетов и исчисленного налога.

- Стока 045 – исчисленный налог из дивидендов.

- Строка 050 – сумма, которая уплачена иностранному сотруднику за патент на работу в РФ. Данная сумма уменьшает начисленный НДФЛ, который рассчитывается с доходов этих работников.

- Строка 060 – количество сотрудников, которым выплачивались доходы за отчетный период.

- Строка 070 – общая сумма удержанных налогов в отчетном периоде.

- Строка 080 – сумма налога, которая не была удержана с материальной выгоды или доходов работников, которые выплачены в натуральном эквиваленте.

- Строка 090 – сумма налога, которая возвращена физлицу работодателем (например, в случае возникновения переплаты по НДФЛ).

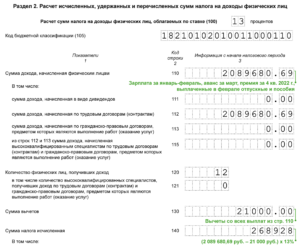

2 раздел 6-НДФЛ: как заполнять строки

Во втором разделе отражены суммы, которые работодатель перечислил за сотрудника в отчетном периоде.

- Строка 100 – дата фактического получения дохода (ст. 223 НК).

- Строка 110 – дата удержания налога (ст. 226 НК РФ). В день выплаты удерживается налог с зарплаты, матпомощи, отпускных и больничных, а в день реального перечисления дохода – по доходам, полученным в натуральной форме или по доходам материальной выгоды.

- Строка 120 – дата, не позднее которой следует перечислить налог. На следующий день перечисляется НДФЛ с зарплаты и др. выплатам; по отпускным и больничным выплатам – в последний день месяца, в котором осуществлялись выплаты (п.6 ст. 226 НК). Если срок перечисление совпадает с выходным или праздничным днем, то ставят дату следующего рабочего дня.

- Строка 130 – доход с учетом НДФЛ, который соответствует дате, указанной в строке 100.

- Строка 140 – сумма удержанного НДФЛ с дохода, который указан в строке 130.

2-НДФЛ: порядок заполнения справки

Чтобы отчитываться по НДФЛ за год по каждому работнику отдельно нужно заполнять справки 2-НДФЛ.

2-НДФЛ – справка о доходах и исчисленных налогах физического лица. Налоговый агент должен отчитываться по НДФЛ в ИФНС по итогам года за каждого работника отдельно. Заполнение 2-НДФЛ начинается с начала отчетного года. Данные вносятся помесячно. Разные виды дохода имеют разные ставки вычетов, поэтому доходы физлиц вносятся по каждой ставке отдельно.

Справка заполняется заглавными буквами, в пустых ячейках формы ставятся прочерки. Если показатель суммы не указывается, то в ячейках прописывают значение «ноль». Не допускается двухсторонняя печать документа и скрепление его нескольких листов степлером.

Титульный лист 2-НДФЛ: как заполнять строки

Титульный лист формы 2-НДФЛ отражает данные работодателя, который является налоговым агентом.

- Поле «Признак»:

- признак 1 ставится в тех случаях, если справка содержит сведения о выплаченных доходах и перечисленных налогах физлица (пункт 2 статьи 230 НК РФ);

- признак 2 – если налог с выплаченных доходов удержать не удалось (пункт 14 статьи 226.1 НК РФ);

- признак 3 указывает на то, что сведения об удержанном НДФЛ с выплат работнику в налоговую службу предоставляет правопреемник (2 статьи 230 НК РФ);

- признак 4 – правопреемник не смог удержать НДФЛ с перечисленных доходов работнику (пункт 5 статьи 226 и пункт 14 статьи 226.1 НК РФ).

1 раздел 2-НДФЛ: как заполнять строки

В первом разделе прописываются данные физлица, с доходов которого налоговый агент перечисляет НДФЛ: ФИО (полностью), дата рождения и т.д.

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу |

| 12 | Вид на жительство в РФ |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина РФ |

| 15 | Разрешение на временное проживание в РФ |

| 19 | Свидетельство о предоставлении временного убежища на территории РФ |

| 21 | Паспорт гражданина РФ |

| 22 | Загранпаспорт гражданина РФ |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего РФ |

| 27 | Военный билет офицера запаса |

| 91 | Иные документы* |

*Иные документы, которые признаны удостоверяющими личность согласно законодательству РФ или в соответствии с международными договорами России.

2 раздел 2-НДФЛ: как заполнять строки

В первой строке раздела указывается процентная ставка, по которой рассчитывался подоходный налог (чаще всего применяется ставка 13%). Если работник в отчетном периоде получал доходы по разным ставкам налогообложения, то нужно оформлять справку 2-НДФЛ по каждой ставке отдельно. В данном случае отчитываться по НДФЛ за работника нужно с использованием нескольких справок.

Во втором разделе отчета указываются общие суммы дохода и НДФЛ по итогам отчетного периода. При этом «общая сумма налога» и «налоговая база» указывается с копейками, а суммы налоговых вычетов округляются до целых рублей.

Как заполнить 2 раздел 2-НДФЛ с признаком 1 и 3?

- Общая сумма дохода – с учетом налоговых вычетов.

- Налоговая база – сумма, с которой исчисляется НДФЛ без учета налоговых вычетов.

- Сумма налога исчисления.

- Сумма налога удержания.

- Сумма налога перечисления в госбюджет (суммы исчисления, удержания и перечисления должны быть равными).

Как заполнить 2 раздел 2-НДФЛ с признаком 2 и 4?

- Общая сумма дохода: здесь указывается сумма начисленного и фактически выплаченного дохода, с которого налоговый агент не удержал НДФЛ.

- Сумма налогового исчисления: прописывается исчисленная, но не удержанная сумма налога.

- Сумма налога исчисления: присваивается значение «ноль».

- Сумма налога удержания: присваивается значение «ноль».

- Сумма налога перечисления: присваивается значение «ноль».

- Сумма налога, не удержанная налоговым агентом: указывается сумма НДФЛ, которая исчислена, но не была удержана налоговым с налогоплательщика.

3 раздел 2-НДФЛ: как заполнять строки

В третьем разделе 2-НДФЛ указываются стандартные социальные и имущественные вычеты. Эти суммы используются для расчета «Налоговой базы» во втором разделе справки. Таблица содержит код вычета и сумму вычета НДФЛ. Число заполненных строк равно количеству положенных работнику налоговых вычетов. Если при расчете НДФЛ налогоплательщику вычеты не используются, тогда данный раздел не заполняется.

Коды вычетов по НДФЛ

Стандартные вычеты (пп. 4 п. 1 ст. 218 НК РФ)

Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок:

| 126 | Вычет на первого ребенка |

| 127 | Вычет на второго ребенка |

| 128 | Вычет на третьего и каждого последующего ребенка |

| 129 | Вычет на ребенка-инвалида 1 или 2 группы |

Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет единственному родителю, усыновителю:

| 134 | Вычет на первого ребенка |

| 136 | Вычет на второго ребенка |

| 138 | Вычет на третьего и каждого последующего ребенка |

| 140 | Вычет на ребенка-инвалида 1 или 2 группы |

Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет одному из родителей, если другой родитель отказался от получения своего «детского» вычета:

| 142 | Вычет на первого ребенка |

| 144 | Вычет на второго ребенка |

| 146 | Вычет на третьего и каждого последующего ребенка |

| 148 | Вычет на ребенка-инвалида 1 или 2 группы |

Имущественные вычеты (ст. 220 НК РФ)

| 311 | Расходы на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

| 312 | Расходы на проценты по целевым займам, полученным на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

Социальные вычеты (пп. 2, 3 п. 1 ст. 219 НК РФ)

| 320 | Расходы налогоплательщика на свое обучение, обучение брата, сестры в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 321 | Расходы налогоплательщика-родителя (опекуна, попечителя) за обучение своих детей (подопечных, бывших подопечных) в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 324 | Расходы за медицинские услуги, оказанные самому налогоплательщику, его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также расходы на лекарства, назначенные лечащим врачом и приобретаемые налогоплательщиком за счет собственных средств в пределах установленного лимита |

Профессиональные вычеты (ст. 221 НК РФ)

| 403 | Документально подтвержденные расходы, возникшие при выполнении работ (оказании услуг) по договорам гражданско-правового характера |

| 404 | Документально подтвержденные расходы, связанные с получением авторских вознаграждений |

| 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений (в процентах к сумме дохода) |

Вычеты по доходам, не облагаемым НДФЛ в пределах определенных сумм (пп. 8, 28 ст. 217 НК РФ):

| 501 | Вычет из стоимости подарков, полученных от организаций и ИП |

| 503 | Вычет из материальной помощи, оказываемой работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию |

| 505 | Вычет из стоимости выигрышей и призов, выданных по итогам конкурсов, игр и других мероприятий, проведенных в целях рекламы |

| 508 | Вычет из единовременной материальной помощи работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

В поле «Код вида уведомления» присваивается значение от 1 до 3:

- «1» – работник предоставил Уведомление о предоставлении ему имущественного налогового вычета;

- «2» – работник предоставил Уведомление о предоставлении ему социального налогового вычета;

- «3» – работник предоставил Уведомление о предоставлении ему социального налогового вычета.

Также указываются реквизиты уведомления: номер, дата выдачи и налоговый орган который выдал уведомление. Если работник предоставил несколько уведомлений на налоговые вычеты, то нужно отчитываться по НДФЛ по всем вычетам. для этого нужно заполнить несколько строк и вписать все уведомления.

Справку 2-НДФЛ подписывает налоговый агент (код 1) или его представитель (код 2).

Приложение (стр.2) к 2-НДФЛ: как заполнять строки

В приложение к справке 2-НДФЛ вносятся данные о доходах и налоговых вычетах по месяцам за отчетный период. В нем не нужно указывать стандартные, социальные и имущественные вычеты. Они должны быть указаны только в разделе 3. Но если, к примеру, работнику в течение отчетного периода была выплачена матпомощь (код вычета 503) в размере 4000 руб., то ее необлагаемый минимум нужно отразить в отчете в том месяце, когда сумма была выплачена.

Как заполнить Приложение к 2-НДФЛ с признаком 1 и 3?

Заполняя справку с признаками 1 или 3 в полях Приложения, нужно указывать порядковые номера месяцев, коды доходов, суммы начисленных и выплаченных работнику доходов. Если начисления проводились по нескольким видам доходов, то их нужно вписывать по каждому коду отдельно.

Как заполнить Приложение к 2-НДФЛ с признаком 2 и 4?

Если нужно отчитываться по НДФЛ с признак 2 или 4, то в Приложении указывается сумма фактически полученного дохода, с которого не был удержан НДФЛ.

Ставка налога указывается та же, что и в разделе 2 справки 2-НДФЛ.

Коды доходов физлиц, которые используются в отчете 2-НДФЛ

Нужно отчитываться по НДФЛ в Приложении к справке 2-НДФЛ по месяцам с использованием специальных кодов доходов физлиц. В таблице приведены основные и часто используемые коды.

* Исключение – зарплата умершего сотрудника, выплаченная его родственникам. Такой доход НДФЛ не облагается (письмо Минфина РФ от 10. 06. 2015 г. № 03-04-05/33652). Следовательно, справка по форме 2-НДФЛ на наследников не заполняется. Также не заполняется она и на умершего сотрудника, поскольку после его смерти обязанность по уплате налога прекращается (пп. 3 п. 3 ст. 44 НК РФ).

Отчитываться по НДФЛ в данном случае нужно за тот период, когда человек оплачивал налоги.

Штрафы за ошибки и нарушенные сроки сдачи отчетности по НДФЛ

Отчитываться по 2-НДФЛ и 6-НДФЛ в контролирующие налоговые органы нужно в отведенные сроки, без нарушений правил заполнения документации и без ошибок в расчетах. Иначе инспектором могут быть выписаны штрафы:

- по справке 2-НДФЛ – 200 руб. за каждую не вовремя сданную справку (п. 1 ст. 126 НК РФ);

- по справке 2-НДФЛ – 300 – 1000 руб. по ст. 15.6 КоАП РФ;

- по справке 6-НДФЛ – 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ);

- если налоговики обнаружат неточности и ошибки в отчетах по НДФЛ, то налоговому агенту грозит штраф в размере 500 руб. за каждый документ (ст. 126.1 НК РФ).

Источник: xn—-8sbcchdgbae1aga3bx0d6ao2b.xn--p1ai

6-НДФЛ за 1 квартал 2023: основные изменения

• Зарплата за декабрь и зарплата за март в 6-НДФЛ

• Как отразить в расчёте 6-НДФЛ материальную помощь

• Как отразить в расчёте 6-НДФЛ отпускные

• Как отразить в 6-НДФЛ перерасчёт отпускных

• Как отразить в 6-НДФЛ переходящий отпуск

• Дивиденды в 6-НДФЛ

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

12 мин. на прочтение

Сегодня наш материал посвящен новшеству, а именно — обновлению формы расчёта 6-НДФЛ. Применяется она, начиная с отчётности за I квартал 2023 года, а за 2022 год, как вы помните, надо было отчитаться по старой форме.

Крайний срок сдачи 6-НДФЛ:

- за I квартал — 25.04.2023

- за полугодие — 25.07.2023

- за 9 месяцев — 25.10.2023

- за2023 г. — 26.02.2024

Главные изменения — в разделе 1. Так, в поле 020 теперь вместо суммы удержанного НДФЛ за последние три месяца отчётного периода указывают налог, подлежащий перечислению за те же три месяца. То есть имеется в виду общая сумма НДФЛ, который надо было уплатить:

- до 30 января (28 января — суббота) — налог, удержанный с доходов 1-22 января;

- до 28 февраля — налог с доходов 23 января — 22 февраля;

- до 28 марта — налог с доходов 23 февраля — 22 марта.

Из-за этого заметно изменился и блок со сроками перечисления и суммой перечисленного налога. Ведь НДФЛ с начала 2023 года уплачивается в составе ЕНП. И теперь не так важно, когда и по какому налогу деньги были перечислены в бюджет.

Главное, чтобы к наступлению срока уплаты налога у налогового агента было положительное сальдо на едином налоговом счёте и своевременно подано уведомление об исчисленном налоге. А засчитывать сальдо в счёт погашения конкретных налоговых обязательств будет ИФНС. Итак, теперь в 6-НДФЛ вместо срока перечисления и соответствующей суммы в полях 021-024 должна отражаться сумма налога по первому сроку перечисления, второму, третьему и четвёртому. Однако последний срок актуален только для расчёта за год, в ежеквартальных 6-НДФЛ там писать нечего.

Раздел 2 расчёта 6-НДФЛ особо не изменился. Так, в поле 110 указывают общую сумму дохода, полученную работниками и иными физлицами нарастающим итогом с начала года и по конец квартала. А в поле 140 — НДФЛ, исчисленный с этой суммы.

Однако, в связи с изменениями в разделе 1, многие налогоплательщики задавались вопросом, а как заполнять раздел 2? Ведь в разделе 1 у нас теперь показывается НДФЛ за период с 1 января и по 22 марта. Нужно ли в строках 110 и 140 второго раздела показывать суммы за весь квартал или тоже до 22 марта?

В поле 110 «Сумма дохода, начисленная физическим лицам» указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода. В поле 140 «Сумма налога исчисленная» указывается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода. Таким образом, в полях 110 и 140 раздела 2 расчёта по форме 6-НДФЛ за первый квартал 2023 года указываются обобщённые по всем физическим лицам сумма начисленного и фактически полученного дохода и сумма исчисленного НДФЛ за период с 01.01.2023 по 31.03.2023. Также ФНС выпустила письмо, адресованное как территориальным налоговым органам, так и налогоплательщикам, с перечнем контрольных соотношений показателей налоговых деклараций и расчётов, в том числе 6-НДФЛ, для выявления ошибок. В этом письме приводятся контрольные значения для периодов до 01.01.2023 и для периодов после 01.01.2023, то есть для старой и для новой формы 6-НДФЛ. ФНС сообщила, что теперь не нужно применять такие междокументные соотношения:

Персональный информационный портал

Страница регистрации

Организация:

Примечание:

Я даю согласие на обработку своих персональных данных. С политикой конфиденциальности ознакомлен(а).

Вам выслано письмо для подтверждения регистрации в системе. После выполнения этого действия вы можете продолжить работу в системе

Зарегистрироваться

* — поля, обязательные для заполнения

- сумма стр. 112 и 113 разд. 2 больше либо равна стр. 050 прил. 1 к разд. 1 РСВ (соотношение 3.1) — с расчёта за 2022 год;

- дата в стр. 021 разд. 1 более поздняя или соответствует дате фактической уплаты налога (соотношение 2.2) — с расчёта за I квартал 2023 года.

Зарплата за декабрь и зарплата за март

в 6-НДФЛ

В разд. 2 расчёта 6-НДФЛ отражается зарплата (авансы по зарплате), выплаченная в отчётном (налоговом) периоде, независимо от того, за какой месяц она выплачивается. Так, зарплату, выплаченную с 1 января по 31 марта 2023 г., включите, в частности, в поле 110 разд.

2 расчёта за I квартал 2023 г. (где указывается обобщенная по всем физлицам сумма начисленного и фактически полученного за этот период дохода). Исчисленный с неё НДФЛ отразите в том числе в составе обобщенной суммы в поле 140 разд. 2 того же расчёта. При этом полагаем, что в поле 160 разд. 2 следует отражать НДФЛ, который удержан не в отчётный период, а в период, указанный в п. 2 ст.

230 НК РФ, — с 1 января по 22 марта включительно. Рекомендуем уточнить этот момент в вашей инспекции. При выплате зарплаты за декабрь 2022 г. в январе 2023 г. указанный доход относится к январю 2023 г. Например, если декабрьская зарплата перечислена 10 января 2023 г., дата фактического получения дохода — 10 января 2023 г. В данной ситуации применяется пп. 1 п. 1 ст.

223 НК РФ, поскольку положение п. 2 ст. 223 НК РФ, по которому доход в виде зарплаты фактически получен на последний день месяца её начисления, с 1 января 2023 г. отменено. Этот подход отражён в разъяснениях ФНС России. Исходя из этих разъяснений в годовом расчёте 6-НДФЛ за 2022 г. декабрьскую зарплату, выплаченную в январе 2023 г., отражать не надо. Отразите данный доход и НДФЛ с него в расчёте 6-НДФЛ за I квартал 2023 г:

- доход — в полях 110, 112, 115 разд. 2;

- НДФЛ — в поле 020 разд. 1, поле 021 разд. 1 (налог отражается в поле 021 при выплате зарплаты в период с 1 по 22 января 2023 г.), в полях 140, 142, 160 разд. 2.

При заполнении годовой отчетности за 2023 г. отразите зарплату за декабрь 2022 г., выплаченную в январе 2023 г., и НДФЛ с нее в Приложении N 1 к расчету 6-НДФЛ. Кроме того, включите эти суммы в поля 110, 112, 115, 140, 142, 160 разд. 2 годового расчёта. Значения данных полей определяются нарастающим итогом с начала года. Зарплату за март 2023 г., выплаченную в апреле, отразите в разд.

2 расчета за полугодие 2023 г., а в расчёт за I квартал 2023 г. не включайте. Порядок отражения НДФЛ с зарплаты (аванса по зарплате) в разд. 1 расчёта 6-НДФЛ также изменён. Отражать надо удержанный НДФЛ, подлежащий перечислению в соответствующем периоде:

Персональный информационный портал

Страница регистрации

Организация:

Примечание:

Я даю согласие на обработку своих персональных данных. С политикой конфиденциальности ознакомлен(а).

Вам выслано письмо для подтверждения регистрации в системе. После выполнения этого действия вы можете продолжить работу в системе

Зарегистрироваться

* — поля, обязательные для заполнения

- в поле 020 укажите общую сумму НДФЛ по всем физлицам, подлежащую перечислению за последние три месяца отчетного периода, в том числе с зарплаты;

- в полях 021 — 023 — суммы НДФЛ, подлежащие перечислению по первому, второму и третьему сроку перечисления отчетного периода.

Так, в отчёте за I квартал 2023 г. в поле 021 укажите сумму НДФЛ, удержанную с 1 по 22 января 2023 г., в поле 022 — с 23 января по 22 февраля 2023 г., в поле 023 — с 23 февраля по 22 марта 2023 г.;

- в поле 024 проставьте прочерк в расчетах за I квартал, полугодие, 9 месяцев. В расчете за год в этом поле укажите сумму НДФЛ, удержанную с 23 по 31 декабря текущего года.

Как отразить в расчёте 6-НДФЛ материальную помощь

- в поле 020 — НДФЛ, подлежащий перечислению за последние три месяца отчётного (налогового) периода;

- в полях 021 — 023 — суммы налога по первому — третьему сроку перечисления отчётного (налогового) периода.

Поле 024 заполните, если подаёте расчёт за год. Укажите в нем сумму налога, подлежащую перечислению не позднее последнего рабочего дня налогового периода. При необходимости заполните другие поля разд. 1. В разд. 2 расчёта сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной за отчётный (налоговый) период материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за отчётный (налоговый) период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ включите в показатель поля 160. Полагаем, что в расчётах 6-НДФЛ за отчетные периоды нужно указать суммы удержанного налога за периоды с начала года по 22-е число последнего месяца отчётного периода (включительно). То есть, например, при заполнении расчета за полугодие в показатель поля 160 нужно включить суммы НДФЛ, удержанные с 1 января по 22 июня. Такой порядок заполнения следует из п. 2 ст. 230 НК РФ. Но в Порядке заполнения расчёта 6-НДФЛ он не прописан. Поэтому рекомендуем уточнить в вашей инспекции, как заполнить поле 160 разд. 2 расчета 6-НДФЛ за I квартал, полугодие и 9 месяцев. В расчёте 6-НДФЛ за год в этом поле нужно указать налог, удержанный за весь налоговый период.

Если вы выплатили материальную помощь при рождении ребенка в размере более 50 000 руб., то в расчёте 6-НДФЛ нужно отразить всю ее сумму. Сделать это нужно с учётом следующего. В разд. 1 расчета отражается удержанный налог с материальной помощи, срок перечисления которого приходится на последние три месяца отчётного (налогового) периода. В разд.

2 расчёта вся сумма материальной помощи отражается в составе начисленного дохода, а необлагаемая сумма до 50 000 руб. включительно — в составе вычетов в поле 130. Если вы выплатили материальную помощь при рождении ребенка в размере, не превышающем 50 000 руб., то в соответствии с разъяснениями ФНС России её можно не отражать в расчете 6-НДФЛ. Разъяснения ведомства даны в период действия отмененной формы 6-НДФЛ, однако, по нашему мнению, они применимы и сейчас. Но если вы всё-таки отразили в расчете 6-НДФЛ такую материальную помощь, укажите её и при составлении годового расчёта в справке о доходах и суммах НДФЛ.

Как отразить в расчёте 6-НДФЛ отпускные

Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно. В расчёте 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. В разд. 1 нужно отразить:

- в поле 020 — налог, подлежащий перечислению (в том числе с отпускных) в последние три месяца отчётного периода;

- в полях 021 — 023 — суммы налога, подлежащие перечислению по первому, второму и третьему срокам перечисления налога для этого отчётного периода;

- в поле 024 — сумму исчисленного и удержанного налога по четвёртому сроку перечисления за период с 23 по 31 декабря.

Поле 024 заполняется только в расчёте за год. В разд. 2 нужно отразить обобщенные суммы дохода, исчисленного и удержанного налога следующим образом:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года. В этом поле отражаются начисленные с начала года доходы, дата фактического получения которых наступила в отчётном (налоговом) периоде, например, для расчёта за I квартал — с 1 января по 31 марта включительно;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, отражённые в поле 110 (в том числе в виде отпускных);

- в поле 140 указать НДФЛ, исчисленный со всех доходов (включая отпускные) за отчётный (налоговый) период. Например, в расчёте за I квартал отражается НДФЛ, исчисленный с 1 января по 31 марта включительно;

- в поле 160 указать общую сумму удержанного НДФЛ (в том числе с отпускных). Полагаем, нужно включить в это поле НДФЛ, удержанный не в течение всего отчётного периода, а с начала года по 22-е число последнего месяца отчётного периода. Такой подход к заполнению поля 160 основан на п. 2 ст. 230 НК РФ. Рекомендуем уточнить в вашей инспекции порядок отражения удержанного налога в расчетах за отчётные периоды. В расчёте 6-НДФЛ за год в поле 160 указывается налог, удержанный с 1 января по 31 декабря отчётного года.

При заполнении расчёта за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица в составе обобщенных данных в разд. 2 и в Приложении к ней (разд. V Порядка заполнения расчета 6-НДФЛ). Так, в Приложении к справке указывают:

- в поле «Месяц» — порядковый номер месяца, в котором отпускные фактически выплачены работнику;

- в поле «Сумма дохода» — сумму выплаченных отпускных;

- в поле «Код дохода» — код отпускных «2012».

При отражении отпускных в расчете руководствуйтесь также общими правилами заполнения расчета.

Как отразить в 6-НДФЛ перерасчёт отпускных

Если при перерасчете нужно доплатить отпускные, в разд. 2 отразите итоговые суммы с учетом доплаты отпускных. То есть правила заполнения раздела такие же, как и по обычным отпускным. Делается это в отчётном периоде, в котором они доплачены. Если при перерасчёте нужно уменьшить отпускные и вернуть излишне удержанный налог, то расчет 6-НДФЛ надо заполнить следующим образом. Сведения о возврате излишне удержанного налога надо отразить (п. п. 3.2, 4.3 Порядка заполнения расчёта 6-НДФЛ):

- в полях 030 — 032 разд. 1 расчета за соответствующий отчётный период;

- в поле 190 разд. 2 за отчётный период, в котором был возврат налога.

Если вы ещё не вернули излишне удержанный налог и отпускные были перечислены в том же налоговом периоде, в котором произведен их перерасчёт, заполните поле 180 разд. 2. Полагаем, возможен иной подход: сумма НДФЛ, уплаченная вами с размера переплаты отпускных, не является налогом, удержанным из доходов налогоплательщика.

В данном случае речь идет о сумме, излишне уплаченной за счет ваших средств. Соответственно, при уменьшении отпускных в результате перерасчета не надо заполнять поля 030 — 032 разд. 1 и поля 180, 190 разд. 2. За дополнительными разъяснениями по этому вопросу вы можете обратиться в вашу налоговую инспекцию. В остальном расчёт заполняется по общим правилам.

За период, в котором были выплачены уменьшаемые отпускные, нужно подать уточненный расчет по форме 6-НДФЛ. В разделе с обобщенными показателями такого расчета отразите итоговые показатели с учетом уменьшенной суммы отпускных. Приведенные разъяснения УФНС России по г. Москве даны в период действия прежней формы расчета 6-НДФЛ, однако полагаем, что они по-прежнему актуальны.

Как отразить в 6-НДФЛ переходящий отпуск

Отпускные при переходящем отпуске, который начинается в одном месяце, а заканчивается в другом, отражают в расчёте 6-НДФЛ так же, как и обычные отпускные. Дело в том, что доход сотрудника по отпускным возникает тогда, когда их выплачивают.

Налог в общем случае уплачивается за период с 23-го числа предыдущего месяца по 22-е число текущего месяца — не позднее 28-го числа текущего месяца. Если налог исчислен и удержан за период с 1 по 22 января, то он уплачивается не позднее 28 января, за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. При этом не имеет значения, когда начался и закончился сам отпуск. Соответственно, при заполнении расчёта за налоговый период начисленная по переходящему отпуску сумма отпускных отражается в Приложении к справке в поле того месяца, в котором она фактически выплачена работнику. Например, если работник находился в отпуске с 23 мая по 17 июня и отпускные выплачены в мае, то в Приложении к справке в поле «Месяц» надо указать «05».

Дивиденды в 6-НДФЛ

При выплате дивидендов физлицу нужно правильно отразить их в ежеквартально подаваемом расчёте 6-НДФЛ и в справке о доходах и сумме налога физлица, которая подается в составе расчета 6-НДФЛ по итогам года. Если вы выплатили дивиденды резидентам РФ, налоговую базу определяйте отдельно от других видов доходов, к примеру зарплаты. Речь идет в том числе о ситуации, когда они облагаются по одной ставке. В общем случае применяются следующие ставки:

- 13% — если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. — если налоговая база превышает 5 млн руб.

В разд. 1 расчёта отразите сведения об удержанном при выплате дивидендов налоге с разбивкой по срокам его перечисления за последние три месяца отчетного периода. При заполнении разд. 1 отражайте дивиденды следующим образом. В поле 010 укажите код бюджетной классификации для НДФЛ.

Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 020 отразите общую по всем физлицам сумму налога, подлежащую перечислению за последние три месяца отчетного периода. Ниже, в полях 021 — 023, отражаются суммы налога, подлежащие перечислению соответственно по первому, второму и третьему сроку перечисления этого отчетного периода. Например, в расчёте за I квартал 2023 г. указываются:

- в поле 021 — сумма НДФЛ, исчисленная и удержанная в период с 1 января по 22 января 2023 г.;

- в поле 022 — сумма НДФЛ, исчисленная и удержанная в период с 23 января по 22 февраля 2023 г.;

- в поле 023 — сумма НДФЛ, исчисленная и удержанная в период с 23 февраля по 22 марта 2023 г.

- В поле 024 приводится сумма исчисленного и удержанного налога за период с 23 по 31 декабря. В расчёте за I квартал, полугодие и девять месяцев поле 024 не заполняется (п. 3.2 Порядка заполнения расчёта 6-НДФЛ).

Источник: vashkons.ru