Для корректного формирования сведений необходимо, чтобы в программе были отражены все доходы, полученные физическими лицами за налоговый период, введены сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ) и отражены фактически предоставленные вычеты, рассчитаны и учтены суммы исчисленного, удержанного и перечисленного налога.

Также перед подготовкой сведений следует проверить корректность заполнения персональных данных физических лиц, в отношении которых будет подаваться отчетность.

Хотите быстро освоить программу 1С 8.3? Заберите бесплатные видеоуроки!

При подготовке сведений можно воспользоваться для анализа отчетами «Сводная» справка 2-НДФЛ , Анализ НДФЛ по месяцам с установленным флажком Подробно по сотрудникам (раздел Зарплата и кадры – Отчеты по зарплате ).

Как заполнить 2 ндфл в 1с Бухгалтерия 8.3

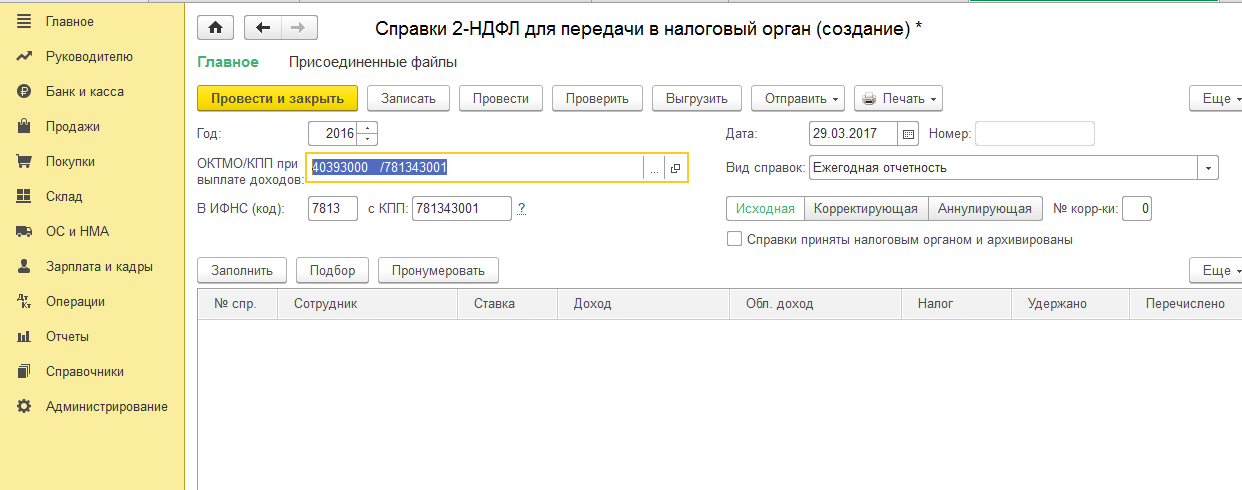

Для подготовки отчетных сведений о доходах физических лиц в программе используется документ 2-НДФЛ для передачи в ИФНС (раздел Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС ).

Признак 2 в справке 2-НДФЛ — что это

Каждый файл формируется с помощью отдельного экземпляра документа 2-НДФЛ для передачи в ИФНС .

Для подготовки сведений о доходах физических лиц для представления в ИФНС по месту нахождения организации необходимо ввести новый экземпляр документа 2-НДФЛ для передачи в ИФНС по кнопке Создать . В форме документа заполните все поля

Для обособленных подразделений (которые не выделены на отдельный баланс) код ИФНС заполняется кодом, который указан в справочнике Подразделения (раздел Главное – Настройки – Организации – ссылка Подразделения ). В программе можно вести учет заработной платы сотрудников обособленного подразделения, а также перечислять НДФЛ в налоговую по месту регистрации этого подразделения. Такая возможность предусмотрена, если в информационной базе нет организаций с численностью свыше 60 человек. Для использования этой возможности нужно установить флажок Расчет зарплаты по обособленным подразделениям в настройках зарплаты, а для обособленного подразделения (из справочника Подразделения ) установить флажок Обособленное подразделение и указать сведения о налоговом органе, в котором оно зарегистрировано;

Затем с помощью кнопки Заполнить запускается процедура автоматического сбора сведений о доходах физических лиц по данным информационной базы. Список подготовленных справок о доходах физических лиц отображается в табличной части документа. При автоматическом заполнении в документ попадают только те суммы доходов, вычетов и налогов физических лиц, которые относятся к указанному в шапке документа ОКТМО/КПП.

Для каждого физического лица формируется отдельная справка, причем одна справка на все ставки налога.

Как редактировать 2-НДФЛ в 1С 8.3?

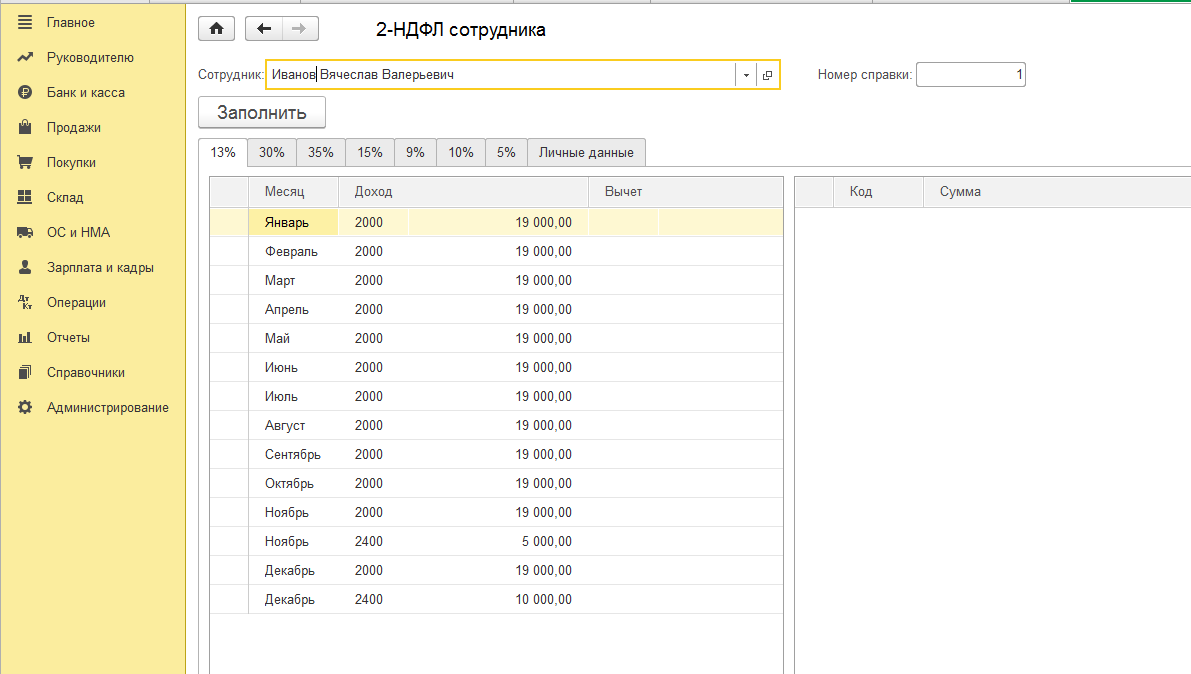

Чтобы перейти непосредственно в сформированную справку 2-НДФЛ, щелкните двойным щелчком мыши (или кнопкой Enter) по строке с нужным физическим лицом. В результате открывается документ 2-НДФЛ сотрудника.

При необходимости данные документа 2-НДФЛ сотрудника можно корректировать вручную, однако вместо этого рекомендуется исправлять собственно учетные данные, после чего перезаполнять данные в документе.

Данные на закладке Личные данные заполняются автоматически (рис. 3). Если некоторые личные данные не заполнены или заполнены некорректно, то можно непосредственно из формы документа по ссылке Редактировать карточку сотрудника изменить персональные данные сотрудника. Отредактированные данные обновятся в форме автоматически.

Сформировать 2-НДФЛ в 1С можно следующим образом

- В карточке сотрудника – Оформить документ –

- В форме списка справочника Сотрудники«Оформить документ» –

- В документе Увольнение – Создать на основании – 2-НДФЛ для сотрудников:

- Раздел Налоги и взносы – панель навигации: и журнал документов «Все документы по НДФЛ» ; панель действий Создать –

- Раздел Отчетность, справки – Справки сотрудникам – 2-НДФЛ для сотрудников ; панель действий

В форме документа нужно заполнить реквизиты:

- «Год» , за который нужно сформировать справку и дату документа;

- «Организация» , если в информационной базе несколько организаций;

- «Сотрудник» ;

- «Подписал» – ФИО налогового агента или его представителя.

Данную справку можно сформировать сводно или в разрезе кодов ОКАТО/КПП и ставок налога. Для этого служит реквизит «Сформировать» .

«Заполнить» . Документ заполнится автоматически:

В зависимости от процентных ставок – заполняется каждая своя вкладка:

На закладке Личные данные проверьте заполнения личных данных сотрудника. Если нужно отредактировать какие-либо данные, то можно перейти по гиперссылке Редактировать карточку сотрудника в элемент справочника Физические лица .

После окончания редактирования данных физического лица – нажимаем на кнопку «Записать и закрыть» . На закладке Личные данные информация автоматически обновится:

Если редактировать личные данные сотрудника в самом документе, то эти реквизиты будут выделены жирным шрифтом. Данный способ правки не рекомендован. Вернуть обратно можно нажав на кнопку «Отменить исправления»:

После заполнения и проверки документа, чтобы получить печатную форму справки, нужно нажать на кнопку «Справка о доходах (2-НДФЛ)»:

![]()

- – работник является резидентом РФ;

- – работник не является резидентом РФ;

- – работник является высококвалифицированным специалистом;

- -работник является участником государственной программыдобровольного переселения соотечественников, проживающих за рубежом;

- – работник является иностранцем и имеет статус беженца или получил временное убежище в РФ;

- – работник является иностранцем и работает на основании патента.

Раздел 3 и 5 заполняется по каждой из ставок налога в одной справке:

Вручную редактируется код налогового агента: 1 – налоговый агент или 2 – если уполномоченный представитель.

Как сформировать отчет 2-НДФЛ для передачи в налоговые органы

- Раздел Налоги и взносы – панель навигации: 2-НДФЛ для передачи в ИФНС и журнал документов Все документы по НДФЛ ; панель действий

- Раздел Отчетность, справки – 2-НДФЛ для передачи в ИФНС и 1С-Отчетность ; панель действий Создать – 2-НДФЛ для передачи в ИФНС:

Заполнение реквизитов практически ничем не отличается от 2-НДФЛ для сотрудников: указывается год за который создается справка, дата предоставления, ОКТМО/КПП.

При составлении первичной справки нажимаем на кнопку «Исходная» . В справке «Номер корректировки» – 00;

При составлении корректирующей справки нажимаем на кнопку «Корректирующая» . В справке «Номер корректировки» – 01-98;

При составлении аннулирующей справки нажимаем на кнопку «Аннулирующая» . В справке «Номер корректировки» – 99.

Указывается также «Вид справок»:

- Ежегодная отчетность . В справке имеет признак «1»;

- О невозможности удержания НДФЛ, где указываются доходы, с которых не был удержан НДФЛ. Табличная часть документа заполняется вручную. В справке имеет признак «2».

После заполнения необходимых реквизитов, нажимаем на кнопку «Заполнить» . Документ заполняется автоматически, если это не справка «О невозможности удержания НДФЛ»:

Для получения печатной формы нажимаем на кнопку Печать – Справка о доходах (2-НДФЛ). Сформируются справки о доходах физических лиц:

Посмотрите наше видео по регистрации удержаний НДФЛ в 1С ЗУП и Бухгалтерия:

Создание справки 2-НДФЛ в 1С 8.3 Бухгалтерия 3.0

Справку 2-НДФЛ для сотрудников можно создать:

- Раздел Зарплата и кадры – панель навигации НДФЛ – 2-НДФЛ для сотрудников и журнал Все документы по НДФЛ; панель действий Создать – 2-НДФЛ для сотрудников:

- В карточке сотрудника – Оформить документ –

- В форме списка справочника Сотрудники , предварительно выделив нужного сотрудника и нажать на кнопку «Оформить документ» –

- В документе Увольнение – Создать на основании – 2-НДФЛ для сотрудников.

2-НДФЛ для передачи в налоговые органы

- Раздел Отчеты – 1С-Отчетность – Регламентированные отчеты:

- Раздел Зарплата и кадры – панель навигации НДФЛ – 2-НДФЛ для передачи в ИФНС и журнал Все документы по НДФЛ; панель действий Создать – 2-НДФЛ для передачи в ИФНС:

Как правило, справки «2-НДФЛ» любому рабочему выдаются в случае увольнения, поскольку эти документы будут требовать на новом месте работы с целью занесения исходной информации. Но иногда случается так, что справки необходимы и в других случаях. Например, в банковских учреждениях в ходе получения .

В программных продуктах «1С » и «1С Бухгалтерия (8.2 8.3)» справка создается в виде документа и, конечно, ее существует возможность распечатать. В данном материале мы рассмотрим, как это можно сделать в каждом из программных продуктов.

Создание и распечатка справки «2-НДФЛ» в конфигурации под названием «1С 8.3 ЗУП 3.0»

В вышеназванной конфигурации существует возможность создания справок двух видов:

— «2-НДФЛ» для работников организации;

— «2-НДФЛ» с целью передачи в налоговые органы.

В этом случае используем демонстрационную базу данных, которая поставляется в комплекте поставки программного продукта. В этой базе уже содержатся начисления и выплаты работникам, поэтому создать нужную справку будет достаточно легко. Для тех, у кого чистая , нужно будет принять на работу работника и осуществить ему начисления заработной платы.

Поэтому начнем. Для начала зайдите в меню под названием «Налоги и взносы», после этого перейдите по ссылке с именем «2-НДФЛ для сотрудников». После сделанного вы попадете в форму списка справок. В данном окне нажмите на кнопку под названием «Создать». Обязательные для заполнения реквизиты формы подчеркнуты пунктиром красного цвета.

Фактически это предприятие, работник и год, за который требуется справка.

В середине документа содержится большая клавиша под названием «Заполнить». В результате заполнения нужных реквизитов, нажмите на нее. Программный продукт заполнит данный документ:

Отметим, что документ существует возможность создать в разрезе / и ставок сводно или налога. А с целью выбора варианта существует поле с именем «Формировать». В случае выбора печати справки в разрезе ОКАТО/КПП существует необходимость в корректном заполнении соответствующего реквизита, который находится чуть ниже.

На закладке с именем «Личные данные» существует возможность изменить личную информацию работника. Если же в результате изменения данные будут отличаться от предварительно введенных (например, в случае оформления приема на работу), то программный продукт предупредит об этом пользователя. Однако даже этот документ все равно без проблем можно будет провести и распечатать.

С целью распечатки документа, необходимо будет нажать на клавишу с именем «Справка о (2-НДФЛ)». Для примера, предлагаем часть печатной формы справки:

Также отметим, что в шапке документа есть такая запись как «Не для передачи в налоговый орган».

Все совершенно верно, ведь была создана справка «2-НДФЛ» для работников. А сейчас рассмотрим, как для ИФНС создать подобную справку.

Создание подобных справок обычно проводится в пункте «2-НДФЛ» с целью передачи в ИФНС в разделе с именем «Налоги и взносы».

Если вы изучаете программный продукт в демонстрационной базе данных, то нажав на клавишу в форме списка под названием «Создать», затем — кнопку «Заполнить» (перед этим необходимо заполнить все необходимые реквизиты), вы увидите список работников, а не форму, для заполнения информации по одному работнику организации.

Не удивляйтесь, все сделано правильно, так и должно быть. В случае записи документа на нажатие клавиши «Печать», вы сможете увидеть список форм для печати. Имеется в виду, что, как правило, в налоговую необходима регистрация справок. Именно в данном документе он создается и существует возможность его распечатать. Реестр добавляется к файлу, который выгружен на электронный носитель. Если вы нажмете на кнопку «Выгрузить», то сформируете и выгрузите носитель:

Если же на предприятии подключена и настроена возможность выгрузки отчетности с помощью всемирной сети, то необходимо использовать клавишу под названием «Отправить».

Печатная форма справки «2-НДФЛ» по каждому из работников организации почти не отличается от указанной выше.

После принятия справок налоговым органом, необходимо будет поставить флажок под названием «Справки принятые в налоговый орган и заархивированные». После сделанного в списке данный документ будет отмечен «галочкой».

Справка «2-НДФЛ» в программе «1С 3»

Создание и печать справок «2-НДФЛ» в этой конфигурации мало чем отличается от того же процесса в программном продукте «Зарплата и управление персоналом 3». Кажется, что этот модуль писался разработчиками «1С» одновременно для бухгалтерии и заработной платы, что, в принципе, справедливо.

В этом разделе мы лишь отметим, где именно находятся справка «2-НДФЛ» в программе «1С Бухгалтерии». Заполнение документации не должно вызывать вопросов, ведь этот процесс аналогичен вышеописанному.

Чтобы зайти в форму списка «2-НДФЛ для сотрудников», зайдите в меню под названием «Зарплата и кадры», далее на соответствующую ссылку. Чтобы создать справки ИФНС, — все то же самое.

Как создать справку 2-НДФЛ в программе 1С Бухгалтерия 8.3?

Чаще всего справки 2-НДФЛ выдаются сотруднику при увольнении, так как их требуют на новом месте работы для занесения начальных данных. Но бывают случаи, когда она требуется и в других случаях. Например, в банках при получении кредитов.

В программах 1С ЗУП и 1С Бухгалтерия (8.2 и 8.3) справка формируется в виде документа и соответственно ее можно распечатать. Посмотрим, как это сделать в каждой из программ.

Формирование и печать справки 2-НДФЛ в конфигурации 1С 8.3 ЗУП 3.0

В данной конфигурации можно сформировать справки двух видов:

- 2-НДФЛ для сотрудников

- 2-НДФЛ для передачи в налоговые органы

Воспользуемся демонстрационной базой данных, которая поставляется в комплекте поставки программы. В ней уже имеются начисления и выплаты сотрудникам, и сформировать справку нам не составит особого труда. Тем, у кого чистая база данных, придется принять на работу сотрудника и сделать ему начисление зарплаты.

Итак, заходим в меню «Налоги и взносы», далее переходим по ссылке «2-НДФЛ для сотрудников» и попадаем в форму списка справок. В этом окне нажимаем кнопку «Создать». Реквизиты формы, которые необходимо заполнить обязательно, подчеркнуты красным пунктиром. Фактически это организация, сотрудник и год, за который нужна справка.

В середине документа находится крупная кнопка «Заполнить». После заполнения необходимых реквизитов, нажимаем на нее. Программа заполнит документ:

Заметим, что документ можно сформировать в разрезе ОКАТО/КПП и ставок налога или сводно. Для выбора варианта служит поле «Формировать». В случае выбора печати справки в разрезе ОКАТО/КПП нужно правильно заполнить соответствующий реквизит, находящийся ниже.

На закладке «Личные данные» можно отредактировать личные данные сотрудника. Если после редактирования данные будут отличаться от введенных ранее (например, при оформлении приема на работу), то программа выдаст предупреждение. Но документ все равно можно будет провести и распечатать.

Что бы распечатать документ, нужно нажать кнопку «Справка о доходах (2-НДФЛ)». Вот пример, часть печатной формы справки:

Обратите внимание, что в шапке документа присутствует запись «Не для передачи в налоговый орган».

Все верно, ведь мы формировали справку 2-НДФЛ для сотрудников. Теперь посмотрим, как сформировать подобную справку для ИФНС.

Формирование таких справок производится в пункте 2-НДФЛ для передачи в ИФНС в разделе «Налоги и взносы».

Если вы изучаете программу в демонстрационной базе данных, то нажав кнопку в форме списка «Создать» и затем нажав кнопку «Заполнить» (предварительно заполнив все обязательные реквизиты), вы увидите вписок сотрудников, а не форму, для заполнения данных по одному сотруднику.

Не пугайтесь, так и должно быть. Если вы запишите документ и нажмете кнопку «Печать», то увидите список форм для печати. Дело в том, что в налоговую в основном (или по мимо справки) требуется реестр справок. Как раз в этом документе он формируется и можно его распечатать. Реестр прилагается к файлу, выгруженному на электронные носитель.

Чтобы сформировать и выгрузить файл, нужно нажать кнопку «Выгрузить»:

Если у организации подключена и настроена возможность выгрузки отчетности через интернет, нужно воспользоваться кнопкой «Отправить».

Печатная форма справки 2-НДФЛ по каждому из сотрудников практически не отличается от выше указанной.

После того, как справки будут приняты налоговым органом, нужно поставить флажок «Справки приняты в налоговый орган и архивированы», После этого в списке документ будет отмечен «галочкой».

Справка 2-НДФЛ в 1С Бухгалтерия предприятия 3

Формирование и печать справок 2-НДФЛ в данной конфигурации мало чем отличается от того же процесса в программе «Зарплата и управление персоналом 3». Складывается впечатление, что данный модуль писался программистами 1с одновременно для бухгалтерии и зарплаты, что, в общем-то, справедливо.

В данном разделе укажем, где находятся справка 2-НДФЛ в 1С Бухгалтерии. Заполнение документов не должно вызвать вопросов, оно аналогично вышеописанному.

Чтобы зайти в форму списка «2-НДФЛ для сотрудников», зайдем в меню «Зарплата и кадры», далее соответствующая ссылка. Для формирования справок для ИФНС все то же самое.

По материалам: programmist1s.ru

Источник: karavan-ural.ru

Признак в 2 НДФЛ

При количестве работающих до 25 человек дозволен первый вариант, свыше – второй.

Налоговый агент может быть заявлен уполномоченным представителем с документальным тому подтверждением.Срок подачи засчитывается:

- при личном вручении уполномоченным представителем;

- по дате почтового отправления;

- по фиксации в электронном формате.

Налогоплательщик имеет право получить такую справку у налогового агента для предъявления в банк, налоговую службу, суд. Поле «Признак» для таких случаев не заполняется.

Теперь вы знаете, что означает НДФЛ с признаками «1» и «2» и сможете правильно оформить справку. Также на основе этой информации легко подать отчет.

Любой официально трудоустроенный на территории нашей страны человек вне зависимости, резидент он или приезжий, получает доход в соответствии с прожиточным минимумом и внутренней политикой работодателя. С каждой официальной заработной платы, премии, отпускных выплат и прочих начислений компания обязана перечислять подоходный налог в бюджет государства, выступая налоговым агентом сотрудника и удерживая с него часть денежных средств в размере 13%. Данные доходы и налоговые отчисления тщательно контролируются специализированной организацией – налоговой инспекцией.

Для чего нужна справка 2-НДФЛ

Важно! Вся информация о доходах и налогах на конкретного гражданина сводится в единую электронную базу данных предприятия за текущий отчётный период, который, как правило, составляет 1 год. Случается, что различные учреждения, в том числе управления социальной защиты, коммерческие банки, новый потенциальный работодатель, пенсионные фонды и другие коммерческие и бюджетные структуры, в том числе и сами налоговые органы, могут затребовать подтверждение предыдущих доходов.

В данном случае электронная база налогоплательщика за отчётный период сводится в единый документ утверждённой формы – справку 2-НДФЛ, которая выдаётся в бухгалтерии предприятия-работодателя, и её установленный законом шаблон висит в каждой специализированной программе для ведения бухгалтерского учёта.

На основании указанных в справке 2-НДФЛ сведений налогоплательщик может претендовать на следующие льготы и привилегии:

- Получение целевого потребительского или ипотечного кредита с большей вероятностью и меньшей процентной ставкой, нежели при предоставлении подтверждения доходов в свободной форме.

- Организация службой ФНС налоговых вычетов с по факту уплаченных подоходных налогов при крупных покупках в виде жилой недвижимости на собственный капитал или в ипотеку.

- Получение пенсии в большем объёме, чем при получении «серой» заработной платы.

Таки образом, справка 2-НДФЛ – один из «статусных» документов гражданина, который имеет большой вес при трудоустройстве на работу или повышении рейтинга доверия кредитных структур.

Какие данные содержатся в справке 2-НДФЛ

Код вычета НДФЛ в справке 2 НДФЛ

Справка заполняется согласно требованиям НК РФ в печатной форме с указанием следующих данных на бланке:

- В верхней части бланка содержатся графы, в которых указываются: дата составления её, код налоговой инспекции, а также признак 1 или 2 в части характера удержания налога.

- Далее заносятся все личные данные налогового агента, чаще всего работодателя, который принимает на себя всю ответственность по налоговому бремени за своего сотрудника перед органами ФНС.

- После вписываются личные данные налогоплательщика – ФИО, дата рождения, гражданство, паспортные данные, и, самое главное, идентификатор – ИНН, на которые записываются все налоговые взаимоотношения физического лица с налоговым органом.

- После заполнения всех данных следует подлежащая оформлению в табличной форме основная часть справки. Налоговый агент обязан в строгом соответствии с начисленными работнику доходами и изъятыми налогами расписать все строки таблицы по порядку, указывая в них код дохода, сумму выплаты, налоговую ставку и сумму удержанного налога.

На заметку! Если справка подаётся за год, а выплаты производились раз в месяц, заполняется 12 строк таблицы, если дважды в месяц – в виде аванса и основной зарплаты, что более правильно с точки зрения трудового законодательства, то 24 строки.

В случае, если налогоплательщику начислялись какие-то дополнительные разовые премии или вознаграждения в период отчётного периода, они также фиксируются в новой строке таблицы с указанием верного кода дохода согласно НК РФ.

- Заполнив данные о доходах и налогов помесячно, в конце документа необходимо оформить ещё одну таблицу – общие суммы начислений и удержаний с них, где все данные из верхней таблицы суммируются и полученный результат вписывается в свою строку таблицы, давая возможность увидеть общие суммы наглядно.

- В конце справка 2-НДФЛ подкрепляется фамилией, именем и отчеством представителя налогового агента, а также его подписью и печатью организации.

Подарки от работодателя

Оформленный документ, как правило, может выдаваться как за весь прошедший отчётный период, так и за неполный текущий, в котором все данные ограничены последним начислением и удержанием.

Признаки 1 и 2 в справке 2-НДФЛ

Код 2 в справке 2-НДФЛ

Важно! 2-НДФЛ признак 1 или 2 что это? Один из главных критериев в справке 2-НДФЛ, влияющий на её оформление, срок и характер подачи, а также результат рассмотрения – это её признак 1 или 2.

Суть этих признаков заключается в следующем:

- Признак 1 в справке 2-НДФЛ что это? Он указывается налоговым агентом или самим физическим лицом в том случае, если имела место выплата стандартной заработной платы, а также иного дохода или вознаграждения за ведение эффективной трудовой деятельности с удержанием причитающегося налога. Налог при этом должен быть взыскан с физического лица, что снимает с него все возможные обременения, и отчётность с перечислением денежных средств в доход государства осуществляется исключительно под ответственность налогового агента.

- 2-НДФЛ признак 2 что это? Он имеет место, когда налоговый агент по каким-то причинам не успел удержать полагающийся подоходный налог с физического лица, но при этом факт перечисления денежных средств в личное пользование налогоплательщика уже состоялся, что делает необходимым проведение дополнительных мероприятий сотрудниками ФНС и налоговым агентом для соблюдения действующего законодательства.

В зависимости от признака 1 или 2 в справке 2-НДФЛ для неё действуют разные условия по подаче и форме проведения обработки данных.

Причины появления признака 2 в справке 2-НДФЛ

Нужна ли печать на справке 2 НДФЛ

Признак 2 указывается в справке 2-НДФЛ с наступлением по прошествии следующих событий в отношениях работодателя и сотрудника:

- 2-НДФЛ – что означает признак 2? Если выплаты были произведены в самом завершении налогового периода, например, разовая премия сотрудникам к Новому году, и у бухгалтерии не было временной возможности на организацию налогового вычета. В таких случаях удержание подоходного налога переносится на следующий отчётный период с равномерным распределением сумм по месяцам или разовым удержанием.

- В случае, если премия или часть заработной платы была выплачена в натуральном виде. К данным выплатам могут относиться подарки сотрудникам на какие-то события, социальные пакеты в виде медицинских страховок, подарочный сертификат, организация корпоративных увеселительных мероприятий, которые имеют конечную стоимость, но не могут сразу облагаться налогом. В данном случае уплата задолженностей происходит при ближайшем начислении денежных средств сотруднику при условии, что оно произошло до окончания текущего налогового периода. В противном случае взыскать налог не представляется возможным.

Важно! Все выплаты сотрудникам в натуральном выражении стоимостью менее 4 000 рублей не подлежат налогообложению.

- При получении сотрудником какой-либо материальной выгоды от предприятия.

Составление 2-НДФЛ на сотрудника

Все указанные причины, которые обязывают указывать в справке 2-НДФЛ признак 2, влияют на особенности её составления.

Особенность оформления справки 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ что это? В силу нестандартной ситуации и во избежание нехватки денежных средств к перечислению, а также уклонения от перечисления налоговым агентом, справка 2-НДФЛ с признаком 2 имеет следующие критерии её составления.

- Любая денежная сумма, которая в силу обстоятельств не могла быть подвержена налогообложению, должна указываться строго по принадлежности к тому месяцу, в котором была произведена эта выплата.

- В случае, когда налоговому взысканию подвергается только часть произведённой сотруднику выплаты, то при подаче справки 2-НДФЛ с признаком 2 в ней указывается только та часть выплаты, которая не облагалась подоходным налогом.

- В справке именно с этим признаком предоставление информации по прочим доходам, с которых требуемое удержание было произведено, налоговые органы не интересует.

- Если признак 2 в справке 2-НДФЛ имел место, но за прошедший отчётный период также случались периодические начисления с удержанием 13%, то на данное физическое лицо налоговый агент обязан составить и подать в качестве отчётности 2 справки. Таким образом, одна справка 2-НДФЛ будет стандартной, оформленной по признаку 1, а вторая – особая, с признаком 2. Налоговая инспекция в данном случае будет рассматривать обе справки одновременно.

Важно! При одновременном предоставлении справки с признаками 1 и 2 в первом бланке необходимо указать все начисленные физическому лицу доходы, включая те, которые не были подвержены налогообложению, то есть в справке с признаком один указываются данные по обоим признакам, в справке по признаку два заносятся сведения только этого признака.

- Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями.

Правильно составленная справка говорит об отсутствии претензий к налоговому агенту со стороны инспекторов.

Особенность сроков и прочие условия предоставления отчётности для справок с разными признаками

Срок предоставления налоговой отчётности с доходов физических лиц их налоговыми агентами разнится в зависимости от признака, по которому была составлена справка 2-НДФЛ. Так, различия в сроках подачи следующие:

- Все справки с признаком один могут подаваться налоговым агентом в органы ФНС в срок до 1 апреля.

- Справки с кодом 2 предоставляются к отчётности ранее – до 1 марта текущего отчётного периода, следующего сразу за отчётным.

Разница в сроках предоставления справок образуется из-за нестандартности ситуации в признаке 2, где необходимо не только провести контрольно-учётные мероприятия, но также проверить отсутствие факта уклонения от налогообложения и принять дополнительные решение, если проведение взыскания с физического лица возможно.

Если представители налогового агента не смогли выдержать требуемые законом сроки предоставления отчётности за своих подопечных, то организация облагается штрафом в размере 200 рублей за каждый не ко времени поданный документ, что особенно обременительно для крупных фирм, где численность сотрудников может исчисляться тысячами, а бухгалтерия предприятия стремится предоставить документы на каждого сотрудника одновременно.

Отчётность может передаваться сформированной в электронной базе 1С, а также традиционным способом – в печатном виде, однако, несмотря на тип оформления, порядок заполнения и сдачи един для всех документов.

Важно! Согласно введённым несколько лет назад корректировкам в налоговое законодательство, документы в печатном виде могут подаваться для отчётности лишь микро- или министруктурами, общая численность сотрудников которых не превышает 25 человек. Во всех остальных случаях сдача документации должна происходить только онлайн в электронном виде. Это связано с тем, что архивы налоговых служб физически не могут вместить большой объём документов, и многие административные ведомства давно уже переходят на вместительные файловые хранилища с использованием серверов и электронных баз данных.

Исправление ошибок в справках 2-НДФЛ

Налоговая инспекция, обнаружившая ошибки и неточности в предоставленных на проверку справках 2-НДФЛ, обязывает переделывать документы и накладывает на предприятие штраф в размере 500 рублей за каждый совершённый проступок.

Однако далеко не всегда документы, поданные в ИФНС, начинают обрабатываться моментально, и если представитель налогового агента увидит ошибку до начала камеральной проверки, он всегда может выпустить вдогонку следующие документы для предотвращения наложения административного взыскания:

- Первоначальный документ имеет код 00 в графе «порядковый номер корректировки».

- В дополнение к нему может быть выпущен корректирующий документ с исправленными данными и заполненной графой «номер корректировки», где указывается её порядковый номер – 01, 02, 03 и т. д.

- Если бухгалтерия сдала совсем не те сведения на проверку, что может значить просто перепутала сотрудника или год отчётности, то выпускается так называемый аннулирующий документ, который в поле корректировки содержит цифры 99, а в теле самого бланка – верные сведения о налогоплательщике, агенте, доходах и вычетах.

Любой налоговый агент должен помнить, что он заявился как профессиональный участник рынка и ошибки с последующими корректировками недопустимы для него за исключением форс-мажорных ситуаций, поэтому для оформления налоговой отчётности на работу должны приниматься только квалифицированные сотрудником. Однако наличие образца заполнения под рукой никогда не помешает.

Признак 2 в справке 2-НДФЛ

Налоговые агенты, которые не смогли в течение отчетного года удержать НДФЛ с доходов, выплаченных работникам или иным физлицам, должны сообщать об этом налоговикам, а также самим «физикам», с чьих доходов не был удержан налог (п. 5 ст. 226 НК РФ).

К примеру, если в 2018 г. «физик» получил от вас неденежный доход (допустим, приз за победу в проводимом конкурсе) и возможности удержать НДФЛ у вас не было, то не позднее 01.03.2019 г. вы должны представить в свою инспекцию справку 2-НДФЛ с признаком 2 и отправить «физику» другую «Справку о доходах и суммах налога физического лица». Признак 2 в 2-НДФЛ означает, что налоговому агенту не удалось удержать налог с физлица.

Рядовые граждане нечасто сталкиваются с необходимостью заполнения налоговых документов. Соответственно, многие тонкости им не знакомы. А стоит знать хотя бы азы, чтобы не только уметь составить декларацию, но и разобраться в обычной справке о доходах, взятой у работодателя. К примеру, признак 1 или признак 2 в справке 2-НДФЛ — что это? На этот вопрос без подготовки ответят немногие.

Предлагаем разобраться с ним.

Что означают признаки в справке по форме 2НДФЛ

Код признака проставляется налоговым агентом, то есть работодателем в зависимости от сроков уплаты им налогов с доходов своего сотрудника. Рассмотрим значение каждого кода.

Важно! Данные указаны по состоянию на начало 2019 года!

1 признак

Признак 1 в справке 2-НДФЛ проставляется в том случае, если в ходе отчетного года работодатель в стандартном режиме выплачивал сотруднику положенный заработок. При этом, налог с этого заработка может быть удержан работодателем либо полностью, либо частично. В такой справке должен приводиться расчет НДФЛ по доходам гражданина, а также отметки о его отчислении в бюджет.

2 признак

Признак 1 и 2 в справке 2 НДФЛ: что это — признак представленных сведений, образец заполнения, кто должен сдавать

![]()

Согласно законам РФ, каждый гражданин обязан платить налог с получаемого дохода. Делается это разными способами: за ИП платит он сам, за работника: работодатель, за бюджетников: государство. Этот налог должны платить как ИП, так и юридические лица, какой бы формой собственности они не владели.

И первые, и вторые обязаны подавать в ФНС отчетность по форме 2-НДФЛ, сообщая, в каком размере были оплачены налоги и различные вознаграждения. В данной форме есть пункт “Признак”, в который требуется поставить цифру “один” либо “два”. Рассмотрим, что именно необходимо вносить и в чем именно отличия между этими признаками.

Что такое признак в справке 2-НДФЛ

Это шифр, благодаря которому фискальные органы имеют следущие сведения:

- об общем числе плательщиков, суммарном доходе, начисленных и перечисленных платежах;

- о количестве должников и сумме задолженности по НДФЛ.

При заполнении данного поля рядом со словом «признак» ставится либо цифра «1», либо «2». В первом случае аккумулируется информация обо всех физических лицах, получивших вознаграждение любого вида (денежного, натурального). Если же по какой-либо причине агент не смог рассчитать и перевести налоговые удержания, то напротив «признака» отображается 2.

В зависимости от кодировки существуют разные сроки представления документации в ИФНС:

- с «1» — до 1 апреля,

- с «2» — до 1 марта.

Данные должны соответствовать предыдущему отчетному периоду: за 2016 дата подачи 2-НДФЛ с признаком «1» – до 3.04.2017 (по причине выходных 1—2 апреля); с признаком «2» – до 1.03.2017. Опоздание с подачей отчетности будет стоить 200 руб.

Признак «1» в справке 2-НДФЛ

Цифра «1» в отчетном документе означает код физического лица, с заработка которого были произведены бюджетные удержания. Перечень годовых доходов состоит из:

- заработной платы;

- дивидендов;

- премии за счет прибыли;

- оплаты больничных листов (без учета по беременности, родам, декретного отпуска до 1,5 лет);

- суммы отпускных;

- материальной помощи;

- операций с недвижимостью (продажа, аренда);

- других дивидендов.

Не подлежат налогообложению государственные социальные пособия, некоторые компенсационные и одноразовые выплаты, прибыль для ведения личного хозяйства.

Здесь же сделаны расчет суммы подоходного налога и отметка о его перечислении.

Признак «2» в справке НДФЛ – что это

Признак «2» является кодом налогоплательщика, с доходов которого не был уплачен подоходный сбор. Причинами не перечисления могут быть:

- временные рамки (дата получения вознаграждения приходится на конец года);

- натуральная форма оплаты (невозможно произвести удержание);

- материальная выгода.

ФНС указало, что работодатель обязан уведомить о сумме не перечисленного налогового платежа, независимо от того, производил он физическому лицу оплату в отчетном году или нет (письмо от 30.03. 2016 № БС- 4-11/ 5443).

- был ли налогоплательщик штатным или внештатным работником;

- получал или не получал другие виды доходов, кроме указанного по признаку «2»;

Он должен фигурировать среди прошлогодних плательщиков по признаку «1». То есть составляются две справки 2-НДФЛ.

На что указывают признаки

ИП или ООО, подавая декларацию, должны внести в нее информацию по следующим признакам:

- Единица ставится в случае, если в документ вносится выплачиваемая работникам заработная плата и, соответственно, удерживаемые с нее налоги.

- Двойка ставится, если в документ вносится размер доходов, полученных физлицом, с которых сборы не взимались.

Поле “признак” стоит сразу после шапки “Справка о доходах физлица” и дат. В него вносится только число, ничего больше писать в нем недопустимо.

Важно: в случае если декларация заполняется по требованию сотрудника, то вносить в поле информацию не нужно. Это делается только при подаче в налоговые органы.

Для чего нужно

Этот раздел помогает сотрудникам Федеральной Налоговой службы собрать необходимые данные о плательщиках налогов. В случае, если в раздел вносится цифра “1”, то налоговая просто вносит в базу данных информацию о лицах, которые получают ЗП и соответствующие выплаты. Когда в него внесли цифру “2”, то налоговики собирают базу данных по лицам, которые являются должниками (поскольку выплаты с вознаграждения не сделаны). Напомним, что в форму вносится информация о любых полученных вознаграждениях. К ним относится:

- Выплата ЗП по договору.

- Выплата по больничным листам и отпускные. При этом платежи по декретной нетрудоспособности относятся к страховому случаю и не вносятся в декларацию).

- Полученная сотрудником материальная помощь.

- Выплаченные работникам дивиденды и премии.

- Всевозможные отчисления, сделанные по гражданско-правовому договору, а также прочие выплаты.

Правила заполнения НДФЛ

Согласно действующим нормативам, с каждым видом вознаграждений соотносится уникальный код, и заполняющий должен указать его, чтобы налоговики понимали, какие именно платежи делаются. С общей суммы платится налог в размере 13%, он удерживается в тот же день, когда и совершается сам платеж. Перечисление НДФЛ производится по следующим правилам:

- По больничным листкам и отпускным платится в последний рабочий день месяца. К примеру, если выплаты были сделаны 15 октября, то НДФЛ нужно заплатить до 31 октября.

- По остальным видам платежей перечисление делается на следующий рабочий день после фактической выплаты сотрудникам.

В случае если выплаты в бюджет были сделаны, то работодатель оформляет справку и вносит в требуемый пункт признак 1.

Когда удержать налог не удается

При ведении хозяйственной деятельности иногда возникают ситуации, когда работодатель физически не может удержать налог со своего сотрудника. Например:

- Рабочий получил доход в натуральной (не предназначенной для продажи) форме. Это могут быть продукты питания, одежда, средства гигиены, добыча и пр. При этом налог должен быть удержан с рабочего при первом перечислении денег, но если выплаты постоянно проводились в натуральной форме, то перечисления в бюджет не делаются.

- Выплаты по договору были сделаны в конце налогового периода, поэтому агент просто не успел перечислить средства до окончания отчетного года. Достаточно распространенная практика, связанная с затягиванием выплат.

- Работник получает матвыгоду.

Существуют и другие варианты того, когда работодатель не может удержать налог с сотрудника. В этих случаях ставится признак 2 в справке 2-НДФЛ. Что это такое и как классифицируется налоговым органом? Этот код подтверждает, что с дохода физически не был уплачен подоходный сбор.

Нюансы заполнения

Если с кодом 1 все более-менее понятно (в него вносятся все официально сделанные выплаты), то с 2 у многих бухгалтеров и работодателей возникают вопросы. Рассмотрим несколько важных нюансов:

- В случае если сделанные выплаты были обложены налогом частично, а не в полной мере, то в декларацию нужно внести данные именно о необлагаемой сумме. К примеру, работник получил матпомощь в размере 500 рублей).

- В документ вносят только те вознаграждения, с которых не был удержан налог. Причем вознаграждения указываются по времени, в который они были выплачены. К примеру, матвыплата январь и пр.

- В документ вносятся суммы выплат, с которых предприятие не удержало налог на доходы физлиц.

Внимание: перечисленные выше пункты касаются исключительно признака 2. Если по определенным выплатам произошло начисление налога и перевод в бюджет, а по определенным не произошло, то работодатель заполняет две формы с признаком 1 и 2 соответственно. При этом подарки и матпомощь в размере до 4 тысяч рублей налогом не облагаются.

Редактирование ошибок

Справка 2-НДФЛ с признаком «2» часто вызывает затруднения при заполнении. При неверном указании признака налоговый агент облагается штрафом 500 руб. за каждую справку. Своевременно найденная и исправленная неточность принимается к сведению при правильном оформлении. Для исправления ошибок или аннулирования рядом с «Признаком» заполняется «Код корректировки». Это двузначное число обозначает:

- 00 – первичную подачу,

- 01 – вторичную (уточненную),

- 02 – последующую корректировку, и так далее, по порядку.

- 99 – аннулирование предыдущей справки.

Законодательно закреплено, что при изменении данных ранее представленной справки НДФЛ, дополнение дается только на скорректированные суммы и сведения. Но практика показывает, что предпочтительнее составить новую отчетность. Форма заполнения должна соответствовать отчетному периоду: исправления за 2014 год необходимо составить по формату 2014 года.

Особенности предоставления 2-НДФЛ

Справка 2-НДФЛ может подаваться:

- в бумажном;

- электронном виде.

При количестве работающих до 25 человек дозволен первый вариант, свыше – второй.

Налоговый агент может быть заявлен уполномоченным представителем с документальным тому подтверждением.Срок подачи засчитывается:

- при личном вручении уполномоченным представителем;

- по дате почтового отправления;

- по фиксации в электронном формате.

Налогоплательщик имеет право получить такую справку у налогового агента для предъявления в банк, налоговую службу, суд. Поле «Признак» для таких случаев не заполняется.

Теперь вы знаете, что означает НДФЛ с признаками «1» и «2» и сможете правильно оформить справку. Также на основе этой информации легко подать отчет.

Особенность оформления справки 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ что это? В силу нестандартной ситуации и во избежание нехватки денежных средств к перечислению, а также уклонения от перечисления налоговым агентом, справка 2-НДФЛ с признаком 2 имеет следующие критерии её составления.

- Любая денежная сумма, которая в силу обстоятельств не могла быть подвержена налогообложению, должна указываться строго по принадлежности к тому месяцу, в котором была произведена эта выплата.

- В случае, когда налоговому взысканию подвергается только часть произведённой сотруднику выплаты, то при подаче справки 2-НДФЛ с признаком 2 в ней указывается только та часть выплаты, которая не облагалась подоходным налогом.

- В справке именно с этим признаком предоставление информации по прочим доходам, с которых требуемое удержание было произведено, налоговые органы не интересует.

- Если признак 2 в справке 2-НДФЛ имел место, но за прошедший отчётный период также случались периодические начисления с удержанием 13%, то на данное физическое лицо налоговый агент обязан составить и подать в качестве отчётности 2 справки. Таким образом, одна справка 2-НДФЛ будет стандартной, оформленной по признаку 1, а вторая – особая, с признаком 2. Налоговая инспекция в данном случае будет рассматривать обе справки одновременно.

Важно! При одновременном предоставлении справки с признаками 1 и 2 в первом бланке необходимо указать все начисленные физическому лицу доходы, включая те, которые не были подвержены налогообложению, то есть в справке с признаком один указываются данные по обоим признакам, в справке по признаку два заносятся сведения только этого признака.

- Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями.

Какие существуют значения признака в заголовке 2-НДФЛ

Для заполнения справки 2-НДФЛ в общем случае используется два значения:

- «1» присваивается справке, подтверждающей получение дохода;

- «2» используется для подачи сведений о невозможности удержания НДФЛ.

Если фирма была реорганизована, применяются следующие коды признака в справке 2-НДФЛ:

- «3» — указывается в справке правоприемником, в случае если он подает справку за реогранизованную компанию;

- «4» — применяется правоприемником, подающим справку за реогранизованную копанию, в случае когда налоговый агент выплатил физлицу доход, с которого не смог удержать налог (п. 5 ст. 226 НК РФ).

Ответственность за ошибочное заполнение заголовка.

Ответственность за нарушение срока представления справки предусмотрена ст. 126 НК РФ.

Больше об ответственности за непредставление справки см. в материале «Какова ответственность за непредставление 2-НДФЛ»

На вопрос, правомерно ли применение данной статьи в отношении некорректного заполнения заголовка справки, в частности поля «признак», официальные ведомства не имеют ответа.

Существует судебный прецедент, согласно которому неверное заполнение поля «признак» не является существенной ошибкой при подаче сведений в налоговую службу (постановление ФАС Восточно-Сибирского округа от 09.04.2013 по делу № А19-16467/2012).

Готовьтесь к расходам, если справка с признаком 2 запоздала

Справки 2-НДФЛ с признаками 1 или 2 нужно представлять контролерам:

- единожды в год;

- в разные отчетные даты: с признаком 1 — не позднее 1 апреля, а с признаком 2 — до 1 марта.

Нарушение сроков — это дополнительные материальные затраты.

Пример

По итогам завершившегося года бухгалтер ПАО «ТехноСтройКом» 27 марта представила в ИФНС полный комплект справок 2-НДФЛ. Всего было оформлено и передано контролерам 1360 справок. Из них 347 справок 2-НДФЛ с признаком 2.

ПАО «ТехноСтройКом» был начислен штраф 69 400 руб. (347 × 200 руб.) — в такую сумму налоговое законодательство оценивает факт опоздания с 347 документами, имеющими статус обязательной налоговой отчетности. Остальные справки (с признаком 1) попали в инспекцию вовремя, поэтому в определении штрафной суммы не участвуют.

200 руб. — размер материального наказания за каждую опоздавшую справку (п. 1 ст. 126 НК РФ). От 300 до 500 руб. придется заплатить в казну руководству (ст. 15.6 КоАП РФ).

Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

Чтобы организации не нести материальные потери из-за штрафов, следует грамотно организовать учетный процесс по всем физлицам, которым в течение отчетного года выплачиваются доходы.

Важно также ориентироваться в ситуациях, когда налог действительно невозможно удержать. К примеру, физлицу выдан подарок, а денежных выплат ему не производили.

Если все возможностиу налогового агента имелись, но удержание и перечисление налога не произошли из-за плохо организованного учетного процесса или недостаточной исполнительской дисциплины бухгалтерии, избежать штрафа не получится.

Не забывайте и о том, что подача справки 2-НДФЛ с признаком 2 требует от работодателя выполнения еще одной обязанности: нужно сообщить о невозможности удержания налога не только в налоговый орган, но и самому физлицу — получателю дохода (п. 5 ст. 226 НК РФ).

Признак 1 проставьте в тех справках 2-НДФЛ, которые содержат сведения о выплаченных физлицам доходах и перечисленном в бюджет налоге. Если же налог с выданных сумм удержать не удалось, справку 2-НДФЛ нужно представить с признаком 2.

Нюансы предоставление справки 2НДФЛ

В октябре 2021 года вступили в силу приложения к приказу ФНС, регламентирующему выдачу рассматриваемых нами справок. Так, при подаче отчетности за 2021 год бухгалтеры должны будут использовать новую форму справки 2НДФЛ – она уже присутствует в обновлениях бухгалтерских программ. Также был обновлен вид справки о доходах, которую составляют по просьбе сотрудника. Она теперь отличается от формы для налоговой службы. А поле «признак» в ней вообще отсутствует.

Итоги

Поле признак налогоплательщика в справке 2-НДФЛ может принимать значение 1, если с доходов работника налог был удержан в полном объеме, 2, если налог удержать не удалось. Коды 3 и 4 применяются правоприемником, подающим справки за реогранизованную компанию, в аналогичных ситуациях. Срок сдачи справок с любым признаком установлен единым: 02.03.2021 года.

- http://101biznesplan.ru/spravochnik-predprinimatelya/terminy-i-ponyatiya/chto-oznachaet-priznak-1-i-2-v-spravke-2-ndfl.html

- http://znatokdeneg.ru/terminologiya/chto-oznachaet-ndfl-s-priznakom-1-i-2.html

- https://zoloto-zlato.ru/terminy/ndfl-s-priznakom-1-i-2-chto-oznachaet.html

- https://nalog-nalog.ru/ndfl/spravka_2ndfl/zapolnyaem_priznak_nalogoplatelwika_v_spravke_2ndfl/

- https://www.klerk.ru/buh/articles/485174/

Источник: zarplatto.ru