В 2023 году изменения в законодательных актах коснулись практически всех объектов налогового учета. По НДФЛ также были пересмотрены сроки сдачи, ставки и отчетные формы. Специалисты фирмы «1С» заблаговременно подготовили конфигурации к нововведениям 2023 года, и пользователям программных решений 1С не составит труда разобраться с новыми правилами и успешно применять их в работе. Предлагаемый в статье разбор основных ошибок поможет бухгалтерам быстрее сориентироваться в нововведениях.

Сроки уплаты, расчеты и удержания НДФЛ

Теперь уплата всех налогов осуществляется на единый налоговый счет с общим сроком оплаты — до 28 числа каждого месяца. Для НДФЛ также изменен период начисления — в январе с 1-го по 22-е, последующие месяцы — с 23-го числа прошедшего месяца по 22-е число текущего, а в конце года — до последнего рабочего дня декабря.

Принципиально новое правило для НДФЛ: удерживать подоходный налог теперь необходимо с каждой выплаты, то есть в день аванса и в день зарплаты. Также нужно удерживать налог на доходы работников с любых других выплат, например листков нетрудоспособности или отпускных. Ранее с аванса по заработной плате НДФЛ не рассчитывался и не платился, а подоходный оплачивался со всех выплат в совокупности в конце месяца.

54 Отчет Регистр налогового учета

В программах 1С, которые поддерживают кадровый учет и начисление заработной платы, внесены изменения во все документы и отчетные формы в соответствии с новыми положениями в законодательстве. Разработан комплекс помощников по переходу и формированию сальдо на соответствующих счетах.

Формирование ведомостей на аванс и зарплату в 1С:ЗУП 8.3 и 1С:Бухгалтерия

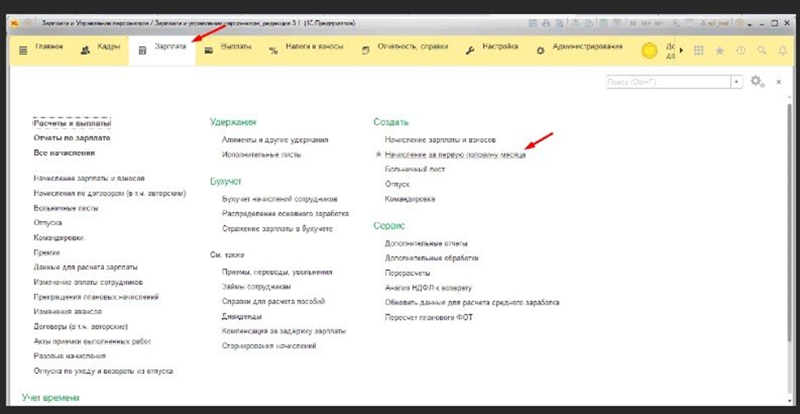

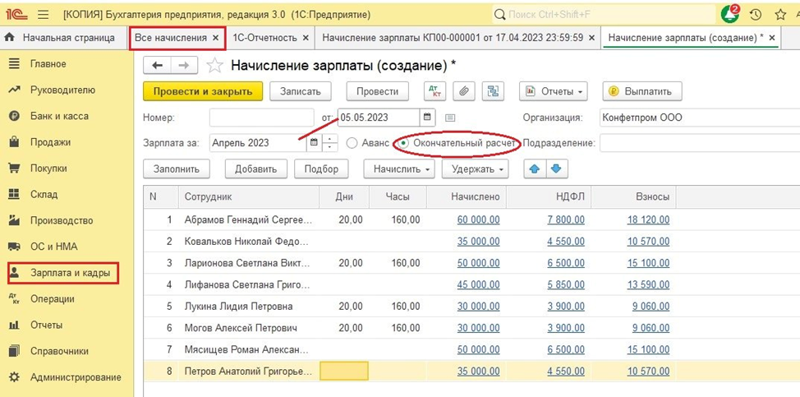

Движения по счетам учета зарплаты обычно начинаются с начисления выплат, и для более корректного восприятия новшеств напомним порядок действий. Начисляется аванс и с него удерживается НДФЛ документом «Зарплата за первую половину месяца».

В ЗУП 8.3 этот документ можно создать либо через подпункт «Зарплата» — «Создать»

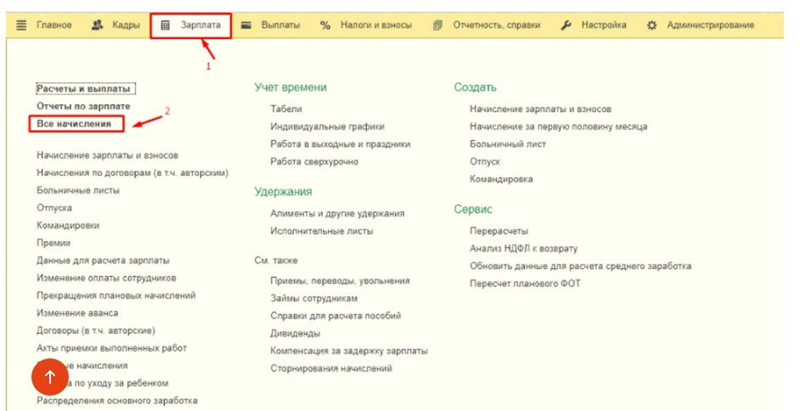

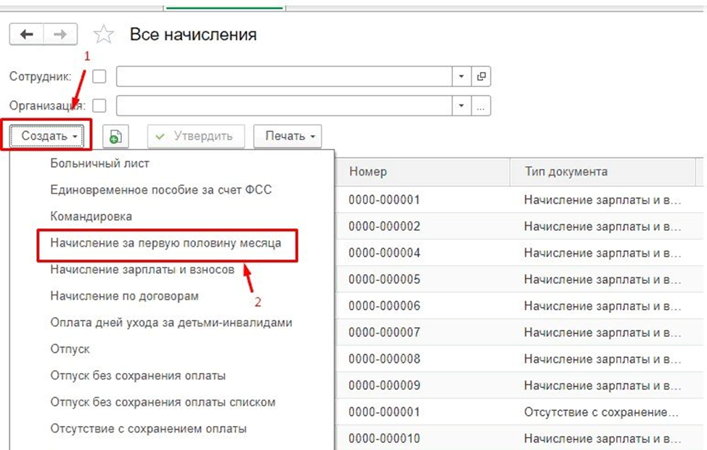

либо через подпункт «Зарплата» — «Все начисления».

При необходимости в форме можно уточнить количество дней, за которые выдается аванс, так как автоматически указано 15 дней. При расчете налога документ сам поддерживает исчисление суммы НДФЛ с аванса, никаких дополнительных настроек делать не надо.

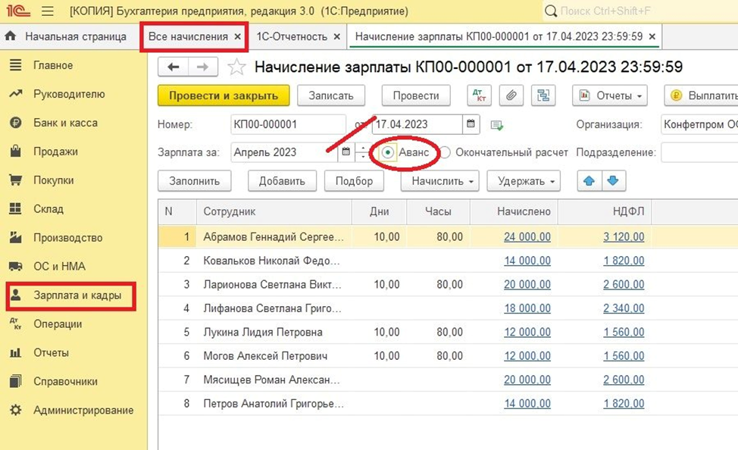

В 1С:Бухгалтерия 8.3 аванс или окончательную выплату можно сформировать: «Главное» — «Зарплата и кадры» — «Все начисления».

Уведомления по НДФЛ: зачем и когда их нужно подавать

С 1 января 2023 года налоги оплачиваются единым платежом на единый счет в налоговой (ЕНС). Для того чтобы налоговая могла правильно разнести поступающие денежные средства по НДФЛ, налогоплательщику нужно ежемесячно до 25-го числа отправлять в ИФНС уведомление о начисленном за месяц налоге на доходы сотрудников. Если выплата зарплаты производится до 23-го числа включительно (крайний срок месячного периода удержаний), то уведомление должно быть предоставлено в текущем месяце. Если же день выплаты — с 24-го по 31-е, то срок подачи уведомления — 25-е число следующего месяца, в данных по зарплате и другим доходам следующего месяца.

Налоговые регистры — где найти в 1С 8.3 Бухгалтерия

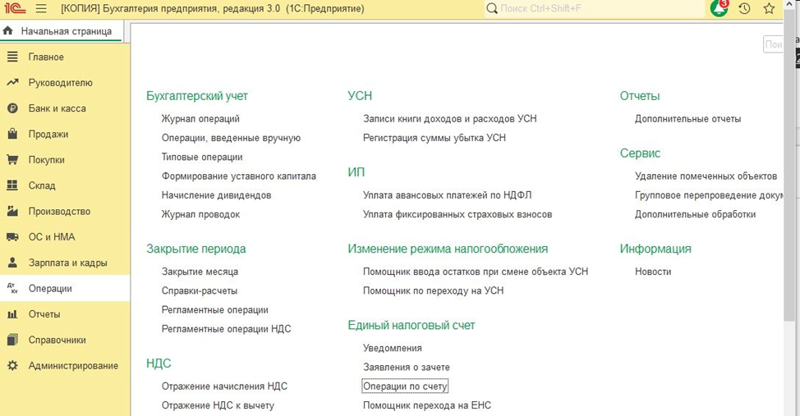

Если в программе необходимо отразить другие случаи учета по ЕНС, например штрафные санкции или любые действия, не требующие отправки уведомления, то использовать следует операцию по ЕНС («Главное» — «Операции» — «Единый налоговый счет» — «Операции по счету»).

Подготовка уведомлений в конфигурации ЗУП 8.3

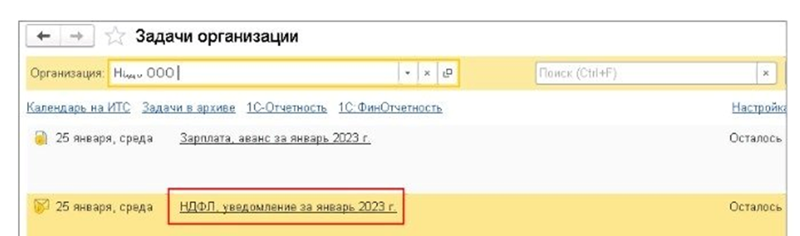

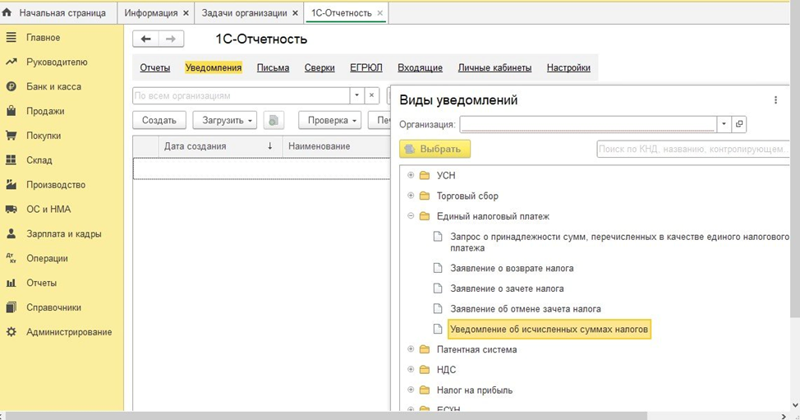

Чтобы бухгалтеру допускать меньше ошибок, нужно уяснить важное новшество: создаются уведомления только по удержанному НДФЛ, который теперь всегда рассчитывается при фактической выдаче дохода сотруднику. После получения ведомостей выплат можно создать уведомление об исчисленных суммах налога: в главном списке выбираем «Задачи организации» — «НДФЛ, уведомление».

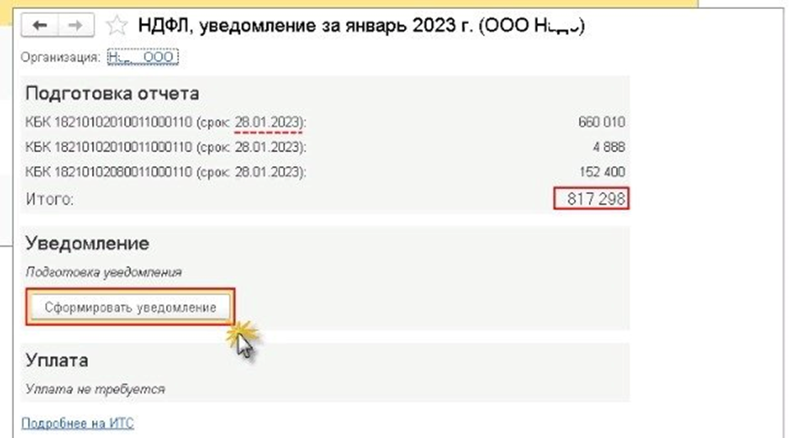

В перечне самих задач по НДФЛ указаны аванс и зарплата одной строкой, потому что на авансы и другие промежуточные выплаты до 22-го числа текущего месяца формируется одно общее уведомление. В открывшемся перечне событий находим «Сформировать» или «Уплата»:

Обратите внимание, что данные из табличной части разбиты по соответствующим видам КБК, в зависимости от вида начисления. Например, выплаты по обособленному подразделению, премия, налог по ставке 15 % и др. По указанным кодам в ИФНС сделают разноску из общей суммы средств, перечисленных ЕНП на ЕНС.

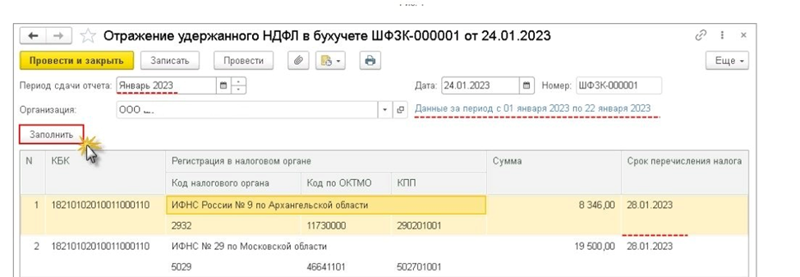

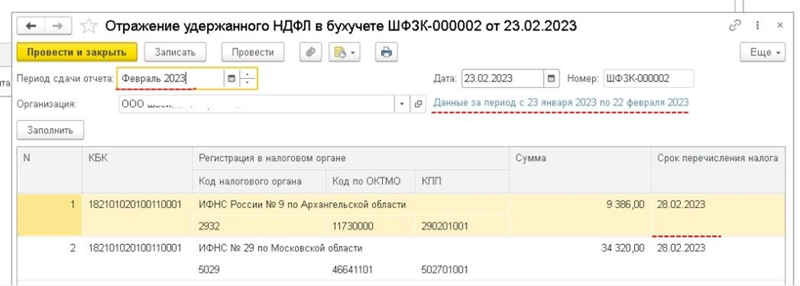

Чтобы избежать лишних ошибок, для проверки правильности отражения данных в регистрах налогового учета формируем «Зарплата» — «Отражение удержанного НДФЛ», получаем контрольный документ, в котором будет указан его период.

Важно не ошибаться в удержаниях: за январь указан период с 1-го по 22-е число, так как это месяц-исключение, потому что за остальные месяцы (кроме декабря) период будет всегда с 230-го числа прошлого месяца по 22-е текущего. Декабрь будет учтен полностью в периоде с 23.11 по 31.12.

Подготовка уведомлений конфигурации Бухгалтерия 8.3

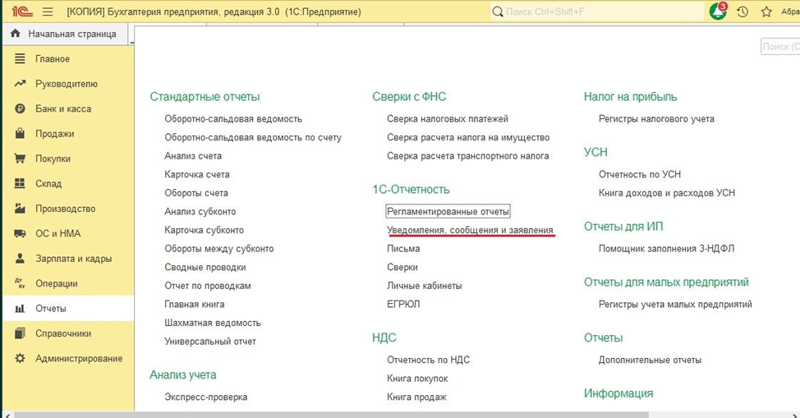

Подготавливаются так же, как в ЗУП 8.3, то есть через «Главное» — «Задачи организации» — «1С-Отчетность» — «Уведомления»

или через «Отчеты» — «1С-Отчетность».

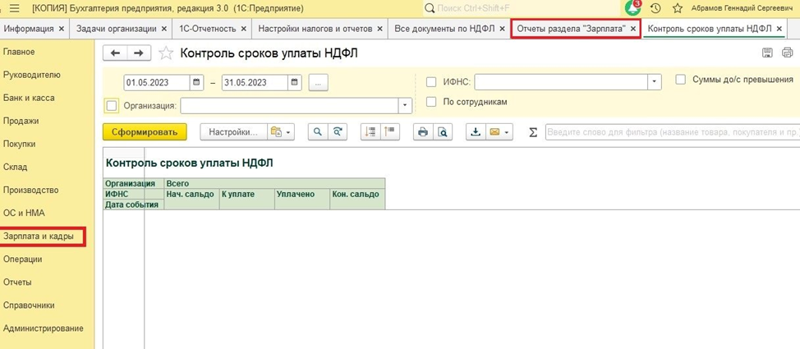

В разделе «Зарплата и кадры» — «Отчеты по зарплате» — «Контроль сроков уплаты НДФЛ» можно проверить, как программа разнесла регистры, заполняющиеся по командам «Сформировать уведомление» и «Уплата» на указанную дату.

Если необходимо сформировать операцию по ЕНС, то следует выбрать пункт «Главное меню» — «Операции» — «Единый налоговый счет» — «Операция по счету».

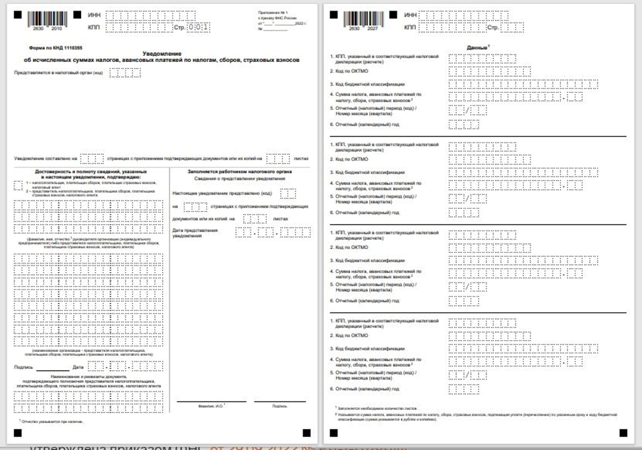

Печатная форма уведомления

Общий вид уведомления имеет стандартную форму, где на титульном листе указываются дата, необходимые реквизиты налогоплательщика, принимающего налогового органа и параметры начисленного налога. Также в форме одного уведомления можно отчитаться сразу о нескольких налогах в отдельных налоговых блоках (лист 2 «Данные»).

Отправить сформированное уведомление удобнее всего через сервис 1С-Отчетность, который через интернет настраивается на связь с ИФНС. Это позволяет более оперативно предоставлять отчеты и проверять результаты зачисления ЕНП.

Все прежние варианты предоставления отчетности также остались допустимы, например по почте на бумажном носителе.

Особенность заполнения формы по обособленному подразделению в том, что по нему налог уплачивается по месту его регистрации. Поэтому КПП головной организации указывается на титульном листе, а КПП ее подразделения — в разделе «Данные» по конкретному налогу.

Главные ошибки в работе с уведомлениями по НДФЛ

- Не нужно подавать уведомление по НДФЛ и при выплате аванса, и при выдаче зарплаты, поскольку в уведомлении на нужную отчетную дату всегда будет указана общая сумма НДФЛ за период удержания, то есть по 23-е число.

- Нельзя предоставлять уведомление до выдачи зарплаты, поскольку уведомлять ИФНС необходимо только по удержанному НДФЛ.

- Перечислять суммы начисленного НДФЛ можно и до их срока уплаты в бюджет, так как средства на ЕНС аккумулируются по всем налогам и засчитываются налоговой по предоставленным уведомлениям или декларации. Такой способ уплаты налога стал возможен благодаря отмене п. 9 ст. 226 НК РФ , и с 1 января 2023 года полностью снят запрет на оплату НДФЛ из средств налогового агента.

Другие ошибки в уведомлениях, выявленные по итогам I квартала 2023 года

- Отчетный период указан неправильно. Например, если указан третий месяц квартала. Уведомления предоставляются только в случае обязательной оплаты НДФЛ, так как за первый и второй месяцы квартала налог необходимо уплатить, а срок декларации по НДФЛ еще не наступил. Такие уведомления будут возвращены налоговой с отметкой о невозможности периода исполнения обязательства.

- Неправильно указаны коды бюджетной классификации (КБК) или ОКТМО. Если ОКТМО имеет неактуальное значение, он при обработке в ИФНС заменится на родительский код. Если из налоговой поступило сообщение о невозможности приема кода, то нужно подать новое уведомление с правильными реквизитами.

- Отчетный период, проставленный в уведомлении, совпадает с периодом декларации. На такое уведомление из налоговой поступит сообщение о совпадении периодов.

В случае отправки ошибочного уведомления по НДФЛ

- Если ошибка в сумме начисленного НДФЛ, необходимо в новом уведомлении сумму указать правильную, все же остальные реквизиты не менять.

- Если ошибка в других данных, то первую строку расшифровки налога надо указать с нулевой суммой, но добавить строку (налоговый блок) с правильными данными. В одной форме уведомления можно указать данные сразу по нескольким налогам.

Изменения в ставках НДФЛ

Основное изменение, которое вызывает много вопросов, — это применение повышенной ставки 15 % вместо 13 %. До 1 января 2023 года прогрессивная ставка применялась к доходу, превышающему 5 млн руб., но база считалась отдельно по каждому виду доходов. С 1 января 2023 года налоговой базой признается консолидированный доход налогоплательщика, то есть удерживается 650 тыс. руб. (13 % от суммы 5 млн руб.) + 15 % от суммы свыше 5 млн руб. совокупного дохода.

Это изменение больше касается самого налогоплательщика, нежели налогового агента, так как только по итогам года ИФНС высчитает общий доход и в случае превышения предельной суммы предъявит НДФЛ налогоплательщику к доплате. Однако к таким требованиям желательно быть подготовленными.

Ошибки, возникающие при учете вычетов в расчете НДФЛ

1. В связи с изменениями в определении периода выплаты дохода сотруднику в 2023 году изменился и порядок применения стандартных вычетов. Теперь, когда зарплата за предыдущий месяц фактически выдается в текущем месяце, при расчете стандартный вычет должен применяться и за текущий месяц, и за месяц начисления зарплаты. Такая же ситуация, то есть применения двойного вычета по НДФЛ, повторяется:

- при приеме сотрудника на работу в середине месяца;

- при возникновении права на стандартный вычет, например при рождении ребенка.

2. Хотя размеры стандартных вычетов в 2023 году не изменились, бухгалтеры, занося в программе 1С виды стандартных вычетов, часто ошибаются в очередности детей. Независимо от того, достиг ли старший ребенок предельного для вычета возраста (18 лет или 24 года), последующие дети будут оставаться вторым, третьим и т. д., и у родителей сохраняется право на суммы стандартных вычетов на них: 1 400 руб. на второго ребенка, 3 000 руб. на третьего и последующих.

Также не меняется очередность детей в случае смерти ребенка: его братья и сестры считаются в прежнем порядке.

Предельный доход, при котором применяется стандартный вычет на детей, не изменился и составляет 350 тыс. руб.

3. Повысился возраст ребенка с 18 до 24 лет, родителям или усыновителям которого предоставляется налоговый вычет в сумме расходов на физкультурно-оздоровительные мероприятия. Хотя ошибок по этому изменению пока не выявлено, всем заинтересованным в применении этого вычета лицам нужно вовремя оформить все необходимые справки. В программе 1С эти изменения учтены.

Отчет по форме 6-НДФЛ

Нововведения коснулись также отчетов по НДФЛ, направляемых в налоговую.

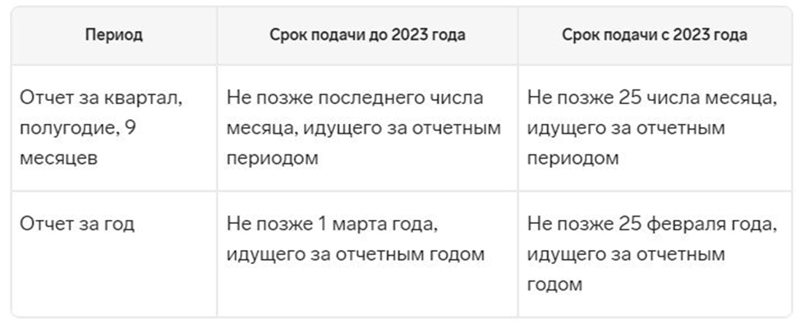

В таблице приведены данные об изменениях сроков представления формы 6-НДФЛ.

Приведем примеры основных ошибок, которые были допущены налогоплательщиками в заполнении формы 6-НДФЛ за первый квартал 2023.

1. В строках 021–023 во многих отчетах не были учтены суммы НДФЛ, удержанные с выплат за декабрь 2022 года. Если бы все выплаты сотрудникам были совершены до конца 2022 года, тогда НДФЛ по ним не нужно было учитывать в отчете за первый квартал. В противном случае, если в январе были выплачены доходы 2022 года, НДФЛ по ним должен был отразиться в строке 021.

2. За март 2023 года были отражены суммы НДФЛ, удержанные за период с начала года и до 31 марта. По новым правилам расчетный период заканчивается 23-м числом месяца. То есть суммы, выплаченные после 23 марта, нужно учитывать до 25-го числа следующего месяца, а значит, отразятся они только в отчете за второй квартал.

3. Многие налогоплательщики неправильно указали и отчитались по кодам ОКТМО. По подразделениям одной организации, отчитывающимся в разных муниципальных округах, необходимо составлять на одну дату разные формы 6-НДФЛ.

4. В разделе II часто были проставлены выплаты иностранным специалистам не только высокой квалификации, как того требуют новые правила, но и обычным иностранным сотрудникам. Такие ошибки выявлены по строкам 115, 121, 142.

Все изменения в учете и отчетности по НДФЛ призваны облегчить работу и налоговых агентов, и налогоплательщиков, и налоговых органов. Отчетность станет более понятной, обобщенной и прозрачной для контроля. Переходный период для бухгалтеров, особенно больших организаций — время переживаний, серьезных умственных и физических нагрузок.

Для преодоления всех трудностей работы по-новому программные решения 1С максимально комфортно организованы для пользователя. Все формы снабжены помощниками или точными указаниями к работе. Прописаны ссылки на параграфы законодательства, требования которого всегда тщательно изучаются и реализуются специалистами 1С в алгоритмах работы. В одной программе можно вести весь цикл финансовых документов — от бухучета до передачи сформированной отчетности в контрольные органы и проверки расчетов в личном кабинете. Для получения бесплатной консультации, свяжитесь с нами в чате справа или по телефону +7 (499) 956-21-70.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Регистр Расчеты налогоплательщиков с бюджетом по НДФЛ

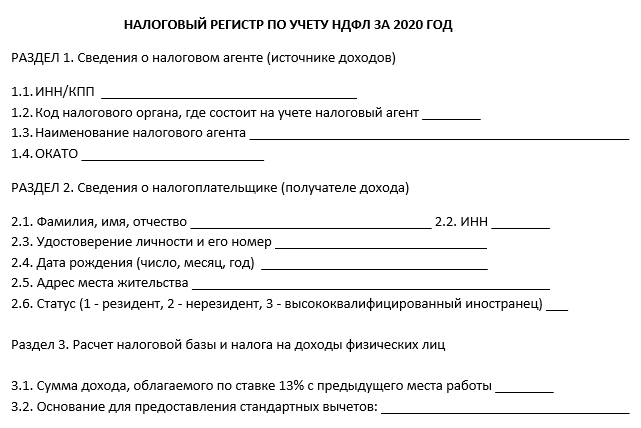

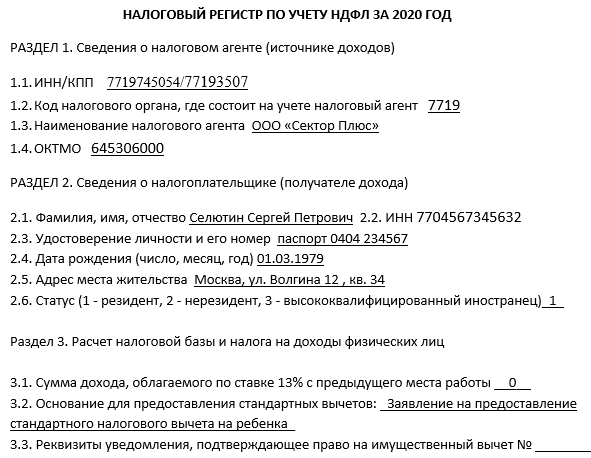

Обязанность формирования налогового регистра для налога на доходы физлиц предусмотрена в ст. 230 НК РФ. О том, зачем нужен такой регистр, каковы его форма и порядок заполнения, — в нашем материале.

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

- Налоговые регистры по НДФЛ в 2021 году должны обязательно содержать следующие сведения:

- информацию для возможности идентификации физического лица;

- признак налогового резидентства;

- виды доходов и вычетов с указанием соответствующего кода;

- суммы и даты выплаты доходов;

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

- Регистр ведется в течение всего года на каждого работника.

- Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

- Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (ст. 120 НК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разработали налоговый регистр по НДФЛ. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

Подробнее о правильном определении статуса см. в материале «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Основные сведения

НДФЛ – налог, который занимает следующее место после налога на прибыль и НДС. Поэтому стоит разобраться во всех нюансах налогообложения.

Рассмотрим, кто, когда и как должен исчислять сумму налога и уплачивать ее в бюджет. Обратимся к нормативной базе, где прописаны все необходимые данные.

Основы налогообложения

НДФЛ – налог на доход физического лица, который является прямым платежом, осуществляемым населением Российской Федерации.

Плательщиками такого налога являются граждане России и другие лица, что получают прибыль в пределах российской территории (иностранцы и лица без гражданства).

Плательщики могут быть резидентами и нерезидентами. От статуса будет зависеть размер используемой при расчетах подоходного налога ставки.

Определить, является лицо резидентом или нерезидентов, можно при подсчете количества дней пребывания в РФ. Если суммарное количество за 12 месяцев превысит 183, лицо считается резидентом (ст. 207 Налогового кодекса).

Объект обложения налогом:

| Прибыль от источника, что находится на территории государства или за рубежом | Для резидентов |

| Прибыль от источника, находящегося в пределах РФ | Для нерезидентов (ст. 208, 209, 217 НК Российской Федерации) |

В 217 статье также содержится список видов прибыли, что не облагается налогом. НДФЛ могут уплачивать сами физические лица или их налоговые агенты.

Агентом признается фирма, ИП, нотариус, адвокат, обособленное подразделение иностранного предприятия, работающего в пределах РФ, от которых получено прибыль.

Расчеты налога на доход физического лица проводятся налоговым агентом нарастающим итогом по окончанию каждого месяца.

Налоговая база – получение прибыли в деньгах или натуральном выражении, которая может уменьшаться на налоговый вычет, предусмотренный ст. 218, 219, 219.1, 220, 221 НК.

Допускается использование вычетов только в тех случаях, когда доход облагается НДФЛ по ставке 13%. В иных ситуациях льготы такого плана не предоставляются (ст. 210, 211, 212, 213, 214 Налогового кодекса).

Перечислим возможные ставки (ст. 217, 214 НК):

| 9% | При расчетах сумм с дивидендных выплат, произведенных резидентам |

| 13% | Общая ставка, используемая резидентами, а также зарубежными высококвалифицированными специалистами (нормативный документ России от 25.07.02 № 115-ФЗ) |

| 15% | С дивидендов, получаемых нерезидентами |

| 30% | При расчете суммы налога нерезидентами, которые получили прибыль в пределах территории России |

| 35% | При получении приза, подарка, выигрыша и т.п. |

Сроки перечисления исчисленного налога:

| Для налогового агента | Не позже того дня, когда получены средства в банках для выплат работнику; не позже следующего дня после произведения платежа физическому лицу |

| Для лиц, которые не являются налоговыми агентами | 15 числа в июле, октябре и январе следующего года после окончания налогового периода |

Уплата производится в территориальный орган налоговой инспекции, где фирма состоит на учете, или где живет сам плательщик (при перечислении НДФЛ за себя).

Необходимая документация

Налоговыми агентами и отдельными физическими лицами должна подаваться декларация, составленная по форме 3-НДФЛ.

Граждане должны представить такой вид отчетности в двух случаях:

- когда есть необходимость самостоятельного исчисления и перечисления сумм НДФЛ в государственные структуры (при получении дохода от продажи имущества, выигрышах, а также в отношении того дохода, с которого не было удержано налог агентом);

- при желании получить налоговые вычеты, то есть возместить часть уплаченного налога из бюджета.

Сдавать декларацию нужно до конца апреля в следующем году после окончания налогового периода. Допускается заполнять бланки в электронном виде или от руки.

Помимо декларации необходимо готовить и такие справки:

- 2-НДФЛ – бланк, в котором отражаются доходы конкретного работника, что были получены в течение налогового периода. Если такой отчет не подан своевременно, лицо уплатит штраф, предусмотренный ст. 126 НК. При нарушении порядка подачи, искажении сведений в документе также применимы правила, описанные в ст. 15.6 КоАП. Обязанность составлять 2-НДФЛ должен исполнять налоговый агент, который перечсиляет сумму заработка или иные средства работнику.

- При желании гражданина получить детский вычет, стоит подать соответствующее заявление (Письмо от 5 сентября 2012 года № 03-04-05/8-1064).

- Заявление о возврате переплаченного налога (при необходимости).

- Налоговый регистр – документ, где отражена прибыль плательщика НДФЛ, суммы налогов, которые с него удержаны, предоставленные вычеты.

Нормативная база

Согласно ст. 230 п. 1 абз. 1 НК, налоговыми агентами должен вестись налоговый регистр для проведения расчетов по НДФЛ.

Указываются также доходы, что получил гражданин, не являющийся налоговым агентом, при продаже имущества или имущественных прав.

Это же касается и ИП (ст. 226 п. 2, ст. 227, ст. 228 НК). Об этом же сказано и в документе Министерства финансов от 29.12.10 № 03-04-06/6-321.

Если на фирме не ведется учет дохода сотрудника с помощью налогового регистра, представителем уполномоченного органа будет выписан штраф в размере 1 тыс. рублей.

В том случае, когда нарушения зафиксированы несколько лет подряд, штраф может составить 30 тыс.

Если нарушения привели к занижению базы налога, сумму штрафа будет исчислено как 20% от недоплаченного НДФЛ, но не меньше 40 тыс. (ст. 120 НК России). Должностные лица будут оштрафованы на 300-500 рублей.

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/[email protected], где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

Периодичность регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

Возможные ошибки в межрасчетных документах на примере 1С 8.2 ЗУП 2.5

Что касается программы 1С ЗУП 2.5, то в текущем релизе дата документа, например, «Отпуск» – никак не влияет на расчет удержанного НДФЛ. Например, возьмем начисление отпуска с планируемой датой выплаты 28.01.2016 г. и поменяем дату документа на 30.01.2016 г. после этого перепроведем Ведомость на выплату зарплаты. Посмотрим движение по Регистрам.

Программа 1С ЗУП 2.5 НДФЛ удержанный увидела и зарегистрировала его. Поэтому даты документа здесь не так важны.

Но такой механизм, когда программа пытается удержать все начисленное по состоянию на конец месяца, который применяется в программе 1С 8.2 ЗУП 2.5, имеет свои недостатки и ведет к другим проблемам, которые мы рассмотрим в следующем вопросе, когда будем говорить об НДФЛ удержанном.

Поставьте вашу оценку этой статье: (

3 оценок, среднее: 4,67 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Форма регистра налогового учета по НДФЛ: где 2020 года, образец и пример его заполнения

С учетом требований описанных в данной статье рекомендуется создать свой образец заполнения регистра налогового учета по НДФЛ. В нем должны найти отражение все сведения, нужные для верного расчета НДФЛ по конкретному сотруднику.

Рекомендуем налогового регистра по НДФЛ для 2021 года по следующей ссылке.

Этот документ берется за основу и затем используется не только для справки 2-НДФЛ, но и для расчета 6-НДФЛ.

Помимо самого бланка на нашем сайте налогоплательщики могут налогового регистра по НДФЛ для 2021 года. Он создан под расчет 6-НДФЛ и дает представление о правилах заполнения документа. Скачать его можно по этой ссылке.

Как налоговому агенту отразить профессиональный вычет в регистре по учету НДФЛ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Часто возникающие вопросы

Если о декларации и другой документации в законодательстве содержится много информации, то при формировании регистра налогового учета возникает немало вопросов.

К примеру, не ясно, сдавать такой отчет или нет, распечатать его или можно оставить на электронных носителях, кому подписать такие бланки. Разберемся в таких нюансах.

Нужно ли распечатывать документ?

В законодательстве нет правил о хранении регистра налогового учета. А значит, сохранять такую документацию можно по общим правилам с остальной бухгалтерской отчетности.

Но, все же, рекомендуется распечатывать такие бланки, сшивая их в книгу. Это необходимо для удобства проведения собственных проверок и сверки с бухгалтерским учетом.

Взимается ли НДФЛ с иностранного гражданина по патенту на работу в 2021 году узнайте из статьи: НДФЛ с иностранцев.

Берется ли НДФЛ с больничного листа в 2021 году, .

Какие проводки при начислении НДФЛ, .

Хотя регистр и является внутренним документом организации, на его основании ведется налоговый учет. Бланки не нужно будет никуда относить – они должны оставаться на предприятии.

Но представители уполномоченных структур могут запросить регистры при проведении камеральных проверок.

Кто подписывает регистр налогового учета?

Справка должна быть подписана руководителем фирмы или другим должностным лицом, которое имеет такое право в соответствии с внутренней документацией (приказами директора и т. п.).

Регистры могут подписывать:

- главные бухгалтеры;

- заместители главбуха;

- бухгалтеры, что несут ответственность за проведение расчетов заработной платы.

При формировании регистров налогового учета налоговые агенты должны руководствоваться общими рекомендациями.

Но за работодателями остается право составлять свой бланк и вписывать данные в соответствии со своими разработками.

Главное – документ у вас должен быть, чтобы при необходимости можно было его предъявить.

Предыдущая статья: НДФЛ при увольнении Следующая статья: Штраф за неуплату НДФЛ

Итоги

Таким образом, основными задачами при разработке налогового регистра по НДФЛ в 2021 году являются отражение в полном объеме достоверной информации и группировка показателей для получения аналитических данных. Ориентиром на предприятии может служить разработанный нашими специалистами образец регистра по НДФЛ на 2020 год.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник: biznes-practic.ru

Реестр сведений о доходах физических лиц к 2-НДФЛ в 1С 8.3

Реестр справок 2-НДФЛ и комплект справок о доходах физлиц формируются работодателями при составлении годовой отчетности по подоходному налогу. Эти документы сдаются в налоговую инспекцию для фиксации величины начисленного, удержанного, уплаченного в бюджет НДФЛ. Если налог удержан в полном объеме, справки отправляются в ФНС в срок не позже 1 апреля в году, следующем после отчетного. Если налог удержать полностью не представляется возможным, интервал для подготовки отчетности по таким физическим лицам для работодателя сокращается – справки надо отправить в ФНС не позднее 1 марта.

Как сформировать реестр сведений о доходах к 2-НДФЛ в 1С 8.3 ЗУП

В программе 1С Предприятие 8.3 Зарплата и управление персоналом, ред.3 это можно сделать через меню Отчетность, справки – 2 НДФЛ для передачи в ИФНС:

По кнопке Создать формируем сведения:

- Вид справки выбираем Ежегодная отчетность с кодом 1; О не возможности удержания НДФЛ с кодом 2;

- При выборе организации (в нашем случае – это Крон-Ц )заполнятся ИФНС и ОКТМО/КПП:

Нажав на кнопочку Открыть напротив ОКТМО/КПП, можно увидеть и отредактировать сведения о регистрации в налоговом органе:

Именно выбором ОКТМО/КПП в 1С 8.3 регулируется возможность представления отдельных сведений 2 НДФЛ по обособленному подразделению.

Табличную часть сформируем, нажав на кнопку Заполнить:

При этом графа Перечислено заполнится, если сформированы записи журнала документов Перечисление НДФЛ в бюджет (меню Налоги и взносы) в 1С 8.3 ЗУП ред.3:

Запись Перечисление НДФЛ в бюджет может сформироваться непосредственно из Ведомости в кассу или Ведомости в банк, если по гиперссылке Выплата зарплаты и перечисление НДФЛ установлена галочка Налог перечислен вместе с зарплатой:

Подробнее как учитывается НДФЛ удержанный в 1С 8.3 ЗУП смотрите в нашем видео:

Но вернемся к формированию Сведений по форме 2 НДФЛ. По кнопке Печать можем сформировать Реестр с 2014 года или Реестр дополнительный:

Образец заполнения реестра сведений о доходах к справкам 2-НДФЛ в 1С 8.3 ЗУП

Реестр с 2014 года содержит следующие сведения в табличной части: номер справки, ФИО физ.лица, дату рождения. Именно такая форма предусмотрена нормативными документами:

Но иногда налоговые инспекции просят расширенные сведения. Для подачи таких сведений можно использовать форму Реестр дополнительный с 2014 года, где в таблице есть еще 4 столбца с суммами дохода, исчисленного, удержанного и перечисленного налога:

Если в Реестре итогом идет количество справок, то в Реестре дополнительном считаются и итоговые суммы дохода и налогов.

Справка 2-НДФЛ

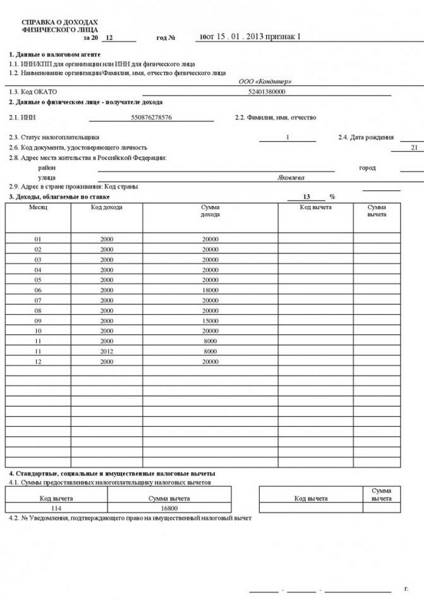

Форма 2-НДФЛ — это официальный документ, одна из главных составляющих бухгалтерской отчетности для коммерческих организаций, являющихся налоговыми агентами нашего государства. Справка этой формы полностью раскрывает информацию о доходах и налогах, удержанных с каждого работника предприятия в определенный промежуток времени. Если говорить более простыми словами, то в отчетности 2-НДФЛ содержатся сведения о заработных платах всех сотрудниках, предоставленных им налоговых вычетах и отчислениях, которые компания или ИП делает в пользу государства за каждого нанятого человека.

2-НДФЛ для физических лиц

Помимо того, что справка 2-НДФЛ используется для учета непосредственно работодателями, пригодиться она может и любому официально трудоустроенному человеку. Этот документ требуют банки и визовые центры, которым необходимо подтверждение стабильного дохода и, соответственно, платежеспособности их клиентов. Кроме того, предъявлять его необходимо в следующие инстанции:

- в ФНС при оформлении имущественных или социальных вычетов;

- ПФР при расчете пенсии;

- органы опеки при усыновлении ребенка или оформлении опекунства;

- органы соцзащиты при обращении за пособием;

- судебные инстанции при расчете алиментов;

- службу занятости при оформлении безработицы;

- на новое рабочее место при расчете отпускных или заработной платы.

Обратиться за справкой можно в бухгалтерию своего предприятия, где на основании устного или письменного заявления ее безвозмездно выдадут в течение трех рабочих дней. В самом документе должны быть заполнены поля со сведениями о работодателе, данными сотрудника, его чистым доходом, кодами налогов и итоговой прибылью.

Как сформировать реестр сведений о доходах для 2-НДФЛ в 1С 8.3 Бухгалтерия

Используем раздел Зарплата и кадры – 2 НДФЛ для передачи в ИФНС. Остальной порядок формирования Реестра НДФЛ в 1С 8.3 аналогичен рассмотренному выше:

Заполнение реестра сведений о доходах 2-НДФЛ для обособленных подразделений в 1С 8.3 Бухгалтерия 3.0 (Проф и базовой)

Отметим, что для обособленных подразделений автоматически заполнить 2 НДФЛ можно только в варианте 1С 8.3 Бухгалтерии КОРП, где для обособленных подразделений сможем указать свои ОКТМО/КПП. Для этого:

- Примем в эти обособленные подразделения сотрудников;

- Затем выполним начисление зарплаты и удержание налога в разрезе этих ОКТМО/КПП.

В типовых конфигурациях 1С 8.3 Бухгалтерии базовой и ПРОФ такой возможности нет. Но давайте рассмотрим, как «обхитрить» программу и все же получить справки 2 НДФЛ и Реестр в 1С 8.3 Бухгалтерия Базовая и ПРОФ.

Способ 1. Для обособленных подразделений с небольшим количеством сотрудников

Заполняем 2 НДФЛ по основному набору ОКТМО/КПП, оставляем только сотрудников обособленного подразделения, фиксируем данные по сотрудникам, меняем в шапке набор ОКТМО/КПП на нужный, восстанавливаем (вручную) данные и формируем Реестр.

Этот вариант приемлем для обособленных подразделений с небольшим количеством сотрудников. Исходим из того, что в бухгалтерии считают зарплату именно небольшие компании.

Шаг 1

Из меню Зарплата и кадры создаем новый набор сведений НДФЛ для передачи в ИФНС. При выборе организации (у нас в примере – Сервислог) заполнились ОКТМО/КПП 45395000/771001001:

Именно по данному ОКТМО/КПП был учтен налог на доходы физ.лиц в программе 1С 8.3 всех сотрудников. Но, например, нужно сдать сведения по Пушкину Александру Сергеевичу, работавшему в обособленном подразделении с другим ОКТМО/КПП.

Шаг 2

Нажимаем на кнопку Заполнить. Заполняем форму всеми работающими сотрудниками. При этом заполняются все сведения по ним:

Шаг 3

Удаляем всех сотрудников, кроме сотрудников обособленного подразделения. По примеру оставляем в таблице только Пушкина А.С. Возможно, корректируем номер справки. Можно наоборот – использовать кнопку Подбор и сразу подобрать сотрудников обособленного подразделения.

Шаг 4

Фиксируем данные. Например, с помощью скриншота зафиксируем данные по Пушкину А.С:

Шаг 5

Меняем в шапке документа набор ОКТМО/КПП на набор ОКТМО/КПП обособленного подразделения:

Шаг 6

Можно программиста попросить галочку добавить Не изменять табличные данные при выборе иных ОКТМО/КПП и прописать в конфигураторе 1С Бухгалтерия 3.0 такую возможность. Тогда и вручную заполнять данные не пришлось бы. Но пока такой галки нет. Данные обнуляются, но их, используя ранее сделанные скриншоты, восстанавливаем вручную по сотруднику.

Шаг 7

Записываем документ и формируем Реестр и справки. В итоге получился набор сведений для обособленного подразделения. Еще один набор сведений формируем по всем остальным сотрудникам по основному набору ОКТМО/КПП, при этом удаляем из табличной части Пушкина А.С.

Так, не смотря на учет данных по одному набору ОКТМО/КПП, в 1С 8.3 сформировался реестр НДФЛ по другому набору. Но всегда следует проверять вводимые вручную данные. Конечно, это решение не очень красивое, так как делается не автоматически и требует много работы.

Как внести ОКТМО/КПП обособленного подразделения в 1С Бухгалтерии ред.3

Внести дополнительные сведения о регистрации (еще один набор ОКТМО/КПП) в 1С Бухгалтерии ред.3 можно перейдя по ссылке Еще в карточке организации:

Вносим дополнительные сведения о регистрации – еще один набор ОКТМО/КПП:

Способ 2

Применяем «хитрость». Суть этой хитрости в том, что рассчитываем сотрудников всех, кроме сотрудников обособленного подразделения. При этом у нас установлена основная ИФНС организации. Затем устанавливаем ИФНС обособленного подразделения в качестве основной для организации и проводим расчет, выплату и перечисление зарплаты сотрудников обособленного подразделения:

- Неоспоримый плюс: нужные ОКТМО/КПП фиксируются в регистрах. И мы не только справки 2 НДФЛ с Реестром правильно по обособленному подразделению сформируем, но и, например, Регистр налогового учета по НДФЛ;

- Минус этого варианта – не забывать при перерасчетах, выплатах зарплаты и при перечислениях НДФЛ, правильно выставлять основную ИФНС.

Итак, как это сделать разберем по шагам на примере.

Шаг 1

У нашей организации Сервислог в карточке выбрана ИФНС 7710:

Шаг 2

Рассчитываем зарплату сотрудников Абдулова и Ларионовой, кроме сотрудников обособленного подразделения (по примеру это Пушкин). Движения по регистрам можем посмотреть с помощью кнопки ДтКт или с помощью меню Вид – Настройка панели навигации формы.

При открытом документе Начисления зарплаты можно вывести нужный регистр в форму документа для удобства просмотра. Итак, выводим в форму регистр Учет доходов для начисления НДФЛ:

В регистре видим, что запись зафиксировалась по основной инспекции, выбранной в карточке организации:

Проводим выплату зарплаты и перечисление НДФЛ. Смотрим на заполнение реквизита Регистрация. Нас интересуют регистры Расчеты налогоплательщиков с бюджетом по НДФЛ и Расчеты налоговых агентов по НДФЛ:

Шаг 3

Меняем ИФНС в карточке организации на ИФНС обособленного подразделения:

Шаг 4

Рассчитываем зарплату, проводим выплаты и перечисляем НДФЛ в бюджет по сотрудникам обособленного подразделения. В нашем случае по Пушкину А.С.

В регистрах получим необходимые записи, где регистрация будет уже отмечена, как ИФНС 7720:

Необходимо, чтобы все поля 2-НДФЛ заполнились правильно: доходы, НДФЛ начисленный, удержанный, перечисленный. Поэтому, контролируем записи регистров – Учет доходов для начисления НДФЛ, Расчеты налогоплательщиков с бюджетом по НДФЛ, Расчеты налоговых агентов по НДФЛ.

Шаг 5

Теперь, когда записи в регистрах по сотрудникам обособленного подразделения содержат правильные сведения о регистрации в ИФНС, можно автоматически заполнить реестр НДФЛ по обособленному подразделению.

Выбираем нужное ОКТМО и нажимаем кнопку Заполнить:

Таким образом, с задачей формирования Реестра сведений о дохода 2-НДФЛ по обособленному подразделению в 1С 8.3 Бухгалтерии Проф и Базовой мы справились.

Однако, учитывать зарплату и составлять отчетность для организаций, имеющих обособленные подразделения, удобнее в 1С 8.3 ЗУП ред.3.

Бухгалтеру и расчетчику зарплаты будут интересны не только Реестры НДФЛ для передачи в ИФНС, но и реестры начисленного и удержанного НДФЛ в различных разрезах для контроля правильности заполнения 6-НДФЛ и 2-НДФЛ. Подробнее об этом читайте в статье НДФЛ исчисленный и удержанный в 1С 8.3.

Как можно сдать бумажный реестр 2-НДФЛ

Бумажный реестр сдают в налоговую тем же способом, каким сдают справки. Бумажные отчеты можно:

- отнести в ИФНС лично или через представителя;

- отправить по почте письмом с описью вложения.

Если 2-НДФЛ сдаёте в налоговой, то принимающий инспектор произведет контроль заполнения справок, поставит отметки в реестре и сразу вернет один экземпляр сдающему.

Если 2-НДФЛ с реестром в двух экземплярах отправлены в ИФНС по почте, то второй экземпляр реестра с отметками налоговой о приеме справок будет выслан налоговому агенту тоже по почте – в течение 10 дней после приемки документов.

Порядок представления 2-НДФЛ и сопроводительного реестра

При подготовке справок по форме 2 НДФЛ и Реестра нужно следовать Порядку представления сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц (утвержден Приказом ФНС России от 16 сентября 2011 № ММВ-7-3/576).

Реестр обычно сопровождает справки 2-НДФЛ, сдаваемые налоговым агентам на бумажных носителях или дискетах и флеш-картах.