Присоединяйтесь к нашему каналу в Telegram. Свежие новости, сканы запросов, требований, актов, решений налоговых органов и прочих документов. Судебная практика. Обсуждения в чате канала. Оперативная связь с юристами

Подпишитесь и Вы первыми узнаете о новых статьях и изменениях в профильном законодательстве, публикуемых на нашем сайте

- 8 января, 2019

- Илья Назаров, Новости компании, Статьи

- 3-НДФЛ, налоговый нерезидент, НДФЛ

Главная страница » Пресс-центр » (СТАТЬЯ) Зарубежный доход — декларирование, уплата налога, особенности валютного регулирования

- (СТАТЬЯ) Зарубежный доход — декларирование, уплата налога, особенности валютного регулирования

(СТАТЬЯ) Зарубежный доход — декларирование, уплата налога, особенности валютного регулирования

Многие российские граждане имеют зарубежный доход. В сентябре 2018 года состоялся первый автоматический обмен налоговой информацией за 2017-й год. Неизвестно, как он прошел на практике, однако, многие иностранные государства (в частности Кипр) заявили о полной передаче сведений о счетах российских налоговых резидентов в Россию.

Недвижимость за рубежом: отчитываемся в налоговую РФ

Вопрос о самостоятельном декларировании дохода, получаемого на зарубежные счета, становится все более актуальным. В настоящей статье будут рассмотрены основные вопросы, затрагивающие налоговые и валютные обязательства лиц, получающих доходы от источников за пределами РФ.

Зарубежный доход — основные виды

Наиболее распространенными видами дохода от источников за пределами РФ являются:

- заработная плата по трудовому договору с нерезидентом (например, летчики, работающие на иностранные авиакомпании);

- процентный доход по депозиту, открытому в иностранном банке;

- доход в виде дивидендов от компаний-нерезидентов;

- доход в виде нераспределённой прибыли КИК (при определенных условиях)

- доход от сдачи в аренду квартиры, расположенной за рубежом;

- доход от доверительного управления, купонный, дивидендный доход от ценных бумаг иностранных эмитентов;

- доход от продажи ценных бумаг иностранных эмитентов (в том числе, например, доход от доверительного управления деньгами в иностранном банке);

- доход от продажи квартиры (машины и т.д.) за рубежом;

- доход от продажи чего-либо нерезиденту (например, мебели с своем загородном доме за границей)

- доход от оказания услуг нерезиденту;

- любой иной доход, зачисляемый на зарубежный счет;

Налоговые последствия

В случае, если налоговый резидент РФ получает доход от источников за пределами РФ (зарубежный доход), то он обязан самостоятельно в срок до 30 апреля (см. наш Налоговый календарь) каждого года задекларировать такой доход, исчислить и уплатить с него налог — НДФЛ. Ставка НДФЛ, применяемая для резидентов — 13%. С 2021 года — 13% с доходов до 5 млн руб. и 15% с суммы превышения.

Обращаю внимание, что обязанность по декларированию и уплате налога с зарубежного дохода в РФ лежит только на налоговых резидентах РФ, т.е. лицах, которые по итогам конкретного отчетного налогового периода (год) находились в РФ более 183 дней (при этом, неважно, когда именно лицо стало «набирать» указанные 183 дня, главное, что в отчетном году лицо суммарно в течение 12 следующих друг за другом месяцев находилось на территории РФ).

Филиал за рубежом: как платить налоги в России?

Избежание двойного налогообложения. Зачет налога, уплаченного в иностранном государстве

Какую сумму налога необходимо доплатить в России

В случае, если с полученного за рубежом дохода иностранное государство удерживает налог (например, такое может происходить при получении дохода от сдачи в аренду недвижимости, выплате заработной платы и т.п.) и с этим государством у России имеется соответствующее соглашение об избежании двойного налогообложения (Список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами), то Вы вправе зачесть сумму налога, уплаченного в иностранном государстве по соответствующей ставке, с налогом, подлежащим уплате в РФ по ставке 13-15%. Если сумма уплаченного за рубежом налога — выше 13-15%, то в РФ ничего платить не нужно (но и возврата налога — также не предусмотрено). Если сумма уплаченного за рубежом налога — меньше 13-15%, то в РФ необходимо будет доплатить до 13-15%.

Какие документы необходимо приложить в качестве подтверждения уплаты налога за границей

В соответствии с п.3 ст.232 НК РФ в качестве подтверждения уплаты налога за пределами РФ к декларации 3-НДФЛ необходимо приложить любой из следующих документов (нотариально удостоверенный перевод на русский язык без апостиля):

- документ, подтверждающий сумму полученного в иностранном государстве дохода и уплаченного с этого дохода налога в иностранном государстве, выданный (заверенный) уполномоченным органом соответствующего иностранного государства. В таком документе должны быть отражены вид дохода, сумма дохода, календарный год, в котором был получен доход, а также сумма налога и дата его уплаты налогоплательщиком в иностранном государстве (для данный целей подойдет, например, справка из местного налогового органа, в которой было бы указано, что Вы за такой-то отчетный период получили определенную сумму дохода, с которой был удержан налог в таком-то размере);

- копия налоговой декларации, представленной в иностранном государстве вместе с копией платежного документа об уплате налога;

- если налог был удержан у источника выплаты дохода налоговым агентом (например в случае с заработной платой от работы по трудовому договору) — необходим документ, выданный таким налоговым агентом, в котором содержались бы сведения о суммах дохода в разрезе каждого месяца соответствующего календарного года, а также о суммах налога, удержанных у источника выплаты дохода в иностранном государстве;

При этом, суммы налога, уплаченного в иностранном государстве, могут быть заявлены в декларациях 3-НДФЛ в течение трех лет после окончания налогового периода, в котором были получены такие доходы — п.2 ст.232 НК РФ.

Какие расходы возможно принимать к вычету при определении базы по НДФЛ

Обращаю Ваше внимание, что очень часто в некоторых странах при расчете базы возможно принимать к вычету некоторые связанные с доходом расходы — например, при получении за рубежом арендных платежей в некоторых странах возможно принять в расходы коммунальные платежи, платежи, связанные с недвижимостью и т.д. Таким образом, даже если ставка в такой стране будет выше 13%, то фактически уплаченная сумма налога может оказаться меньшей, чем 13% с общей суммы дохода (т.к. в РФ базой будет являться вся сумма дохода, без каких-либо расходов). Таким образом для верного расчета рекомендую именно сравнить две суммы — сумму дохода, полученного в иностранном государстве и сумму налога, уплаченного в иностранном государстве — и оценить, составляет ли сумма налога больше либо меньше 13%.

Необходимо ли подавать декларацию 3-НДФЛ, если сумма удержанного за границей налога — больше 13%

Налоговая рассматривает возможность зачета зарубежного налога как ПРАВО налогоплательщика, для реализации которого налогоплательщик в обязательном порядке должен задекларировать полученный за рубежом доход и сумму удержанного там налога (с приложением подтверждающих документов) в декларации 3-НДФЛ даже если сумма налога превышает 13%. Если не задекларировать доход и налог, то существует большой риск того, что налоговая откажет в праве на зачет зарубежного налога и обяжет уплатить в России 13%.

Как я писал выше, место уплаты налога по разным видам дохода, а также ставки налога регулируются соглашениями об избежании двойного налогообложения с конкретными государствами. Возможность зачета уплаченного налога также возможна только в случае наличия такого соглашения между РФ и страной, где Вы заплатили налог. В случае, если такое соглашение не заключено или не ратифицировано (напр., с Эстонией), то налог возможно будет необходимо заплатить дважды — в стране — источнике выплаты и в стране налогового резидентства получателя дохода.

Ответственность за неуплату налога

1) ст. 119 НК РФ — непредставление декларации — штраф 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб.

Срок давности — 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Если прибыль была получена налогоплательщиком в 2014 г., то декларация 3-НДФЛ должна быть подана до 30 апреля 2015 г.

Срок давности истекает: 01.05.2015 г.+ 3 года = 01.05.2018 г.

2) ст.122 НК РФ — Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога — 20% от суммы неуплаченного налога (40% — если будет доказан умысле на неуплату налога)

Срок давности — 3 года с 01 января года следующего за годом, в котором необходимо было уплатить НДФЛ в бюджет.

ПРИМЕР:

Срок давности привлечения к налоговой ответственности за неуплату налога с доходов, полученных в 2017 году, начинается исчисляться с 01.01.2019 и составляет 3 года, т.е. решение о привлечении к ответственности не может быть вынесено позднее 01.01.2022 года.

При этом, решение в рамках налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. То есть в 2021 году налоговый орган может вынести решение о проведении проверки только в отношении 2020, 2019 и 2018 периодов.

Единственный случай, когда в 2021 году возможно привлечь к ответственности за неуплату налога с доходов, полученных в 2017 году — если решение налогового органа о проведении проверки вынесено в 2020 году.

Налогоплательщик освобождается от ответственности за данное правонарушение, если им самостоятельно исчислен и уплачен в бюджет налог ДО того, как ФНС направило налогоплательщику соответствующее предписание. ВАЖНО! При этом, в случае, если Вы планируете заплатить/доплатить просроченный налог — Вам необходимо ВНАЧАЛЕ заплатить сумму налога и пени по квитанциям и только ПОТОМ подать в налоговый орган декларацию 3-НДФЛ . В таком случае будет считаться, что Вы самостоятельно исполнили обязанность по уплате налога ДО выявления нарушения со стороны налогового органа, что повлечет освобождение от ответственности за неуплату налога по ст.122 НК РФ.

3) пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (начиная с 15 июля)

4) ст.ст. 198 УК РФ — уклонение от уплаты налогов в особо крупном размере.

Срок давности — 2 года

Валютное регулирование и валютный контроль

Как правило, в большинстве случаев зарубежный доход зачисляется на зарубежный счет, открытый российским налоговым резидентом в иностранном банке. В этой связи, если российский налоговый резидент является также и российским валютным резидентом, то он обязан:

- уведомить ИФНС об открытии счета в банке за пределами территории РФ;

- ежегодно представлять в ИФНС отчеты о движении денежных средств и иных финансовых активов по зарубежному счету;

- соблюдать порядок проведения валютных операций по счету;

При этом статусы налогового и валютного резидента РФ соотносятся следующим образом:

- налоговые резиденты — п.2 ст.207 НК РФ — лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указанный период не прерывается на периоды выезда лица за пределы РФ на срок менее шести месяцев для лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- валютные резиденты — ст.1 ФЗ-173 «О валютном регулировании и валютном контроле» — граждане РФ и иностранные граждане, имеющие российский ВНЖ.

Валютное законодательство РФ — ФЗ-173 «О валютном регулировании и валютном контроле» — устанавливает, что с 2020 года зачисление валютными резидентами РФ денежных средств от валютных нерезидентов на их зарубежные банковские счета возможно по любым основаниям, при условии, что такой банковский счет открыт в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией или в стране ЕАЭС — п.5.2. ст. 12 ФЗ 173 «О валютном регулировании и валютном контроле».

Ответственность за нарушение валютного законодательства

Напоминаю, что штраф за совершение незаконных валютных операций по зарубежному счету составляет от 75% до 100% от суммы незаконной валютной операции — ст.15.25 КоАП РФ.

Как ФНС может узнать о наличии у лица дохода за рубежом

Информация о наличии у российского налогового резидента иностранного счета, а также данные об остатках на начало и конец отчетного периода, а также суммы всех поступлений и списаний по счету будет передана в РФ в рамках автоматического обмена налоговой информацией, который впервые состоялся в сентябре 2018 года за 2017 год. Передача информации в дальнейшем будет осуществляться в сентябре каждого года за прошедший год.

У этой записи 50 комментариев

Алексей 17.01.2019 Ответить

Здравствуйте,

на счет за рубежом получаю выплаты по договору оферты за размещение рекламы на сайте (аналог Google Adsense).

Операции считаются незаконными валютными, но я их узаконю по амнистии.

После амнистии пользоваться тем счетом для получения аналогичных выплат станет невыгодно из за штрафов, Планирую последующие выплаты делать на счет в Рос. банке. Они тоже будут считаться незаконными валютными? Или такие переводы в банк РФ уже законны? Какие то документы нужно будет предоставлять в банк или в ФНС? Ничего кроме оферты на сайте плательщика не имеется.

Илья Назаров, партнер 20.01.2019 Ответить

Алексей, 1. Да, будут считаться законными валютными при получении на рос счет.

2. Предполагаю, что могут запросить финансовые документы по каждым сделкам — зависит от банка — рекомендую уточнить данный вопрос в разных банках, и на основании их ответов принять решение об открытии в каком-либо из них счета.

Роман 17.01.2019 Ответить

Большое спасибо Вам, Илья за грамотные разъяснения нюансов, связанных с амнистией капитала.

Прочитав гигантский объем Ваших ответов и комментариев, у меня лично сложился следующий алгоритм действий:

1. Подаю спецдекларацию в феврале 2019 г.

2. 3-НДФЛ подаю за 2017 и 2018 годы и плачу по ним налоги.

3. Отчет ДДС за 2016 — 2017 г.г. добровольно не подаю, жду требований от ФНС.

4. Отчет ДДC за 2018 подаю по сроку до 01/06/2019 г.

Подтвердите, пожалуйста, верно ли я изложил свой алгоритм.

И вопрос дополнительный у меня такой:

У нас с женой совместный иносчет. Как отразить доход в наших разных 3-НДФЛ — 50/50 или я 100% она — ноль?

Илья Назаров, партнер 20.01.2019 Ответить

Роман, 1. Верно.

2. Верно.

3. Верно.

4. Верно.

50/50.

Ирина 23.01.2019 Ответить

В октябре 2015 г. открыта ИО. Я- единственный учредитель.

Исходя из всех Ваших полезных комментариев (читать сам закон действительно надо с переводчиком) понятно, что

1. Подать СД (где заполнять лист Б) . А надо ли заполнять Лист Д?

2. Уведомление об участии в ИО (избегаю штрафа 50 000)

3. Уведомление о КИК за 2016 г. (избегаю штрафа 100 000).При этом финансовый год для КИК 2015.

4. Уведомление о КИК за 2017 г. (избегаю ли штрафа?, исходя из п.13 ст.4 ФЗ-140). Вы ссылаетесь на п.3.1 ст.25.14 НК РФ, где не прописано сроков, но ведь в этом пункте есть упоминание о самом ФЗ-140. Может, есть какая то цепочка рассуждений со ссылкой на закон?

Илья Назаров, партнер 29.01.2019 Ответить

Ирина, 1. Только лист Б, т.к. прямое владение.

2. Верно.

3. Верно.

4. Верно, да, считается, что штрафы применяться не будут, т.к. в соответствии с п.3.1. ст.25.14 НК РФ совместная подача с СД считается подачей без пропуска сроков (и Вы верно отметили, что нарушение было уже после 01.01.2018, но тем не менее).

Юрий 27.01.2019 Ответить

Илья, добрый день, 1. Как понимаю Вы сейчас придерживаетесь позиции о необходимости декларирования НДФЛ за 2017 год после подачи СД (ваш ответ Роману исходит из этого). При этом 14 декабря было последнее письмо Минфина на эту тему, которое в отличие от предыдущих, убрало всю двусмысленность ситуации — доходы 2017 г. амнистированы. Принимали ли вы его во внимание?

Самого документа нет под рукой, но завтра пришлю.

2. Сталкивались ли на практике с вопросами декларирования ценных бумаг по СД. Речь про ценные бумаги на брокерском счете.

Форма декларации требует таких специфичных сведений, как адрес эмитента, регистрационный номер (и это не ISIN, как понимаю), местный налоговый номер эмитента. Что будет если эти сведения не подать, а указать только ISIN. Ваше мнение?

3. Опционы, обращающиеся на бирже, по Вашему мнению относятся к ценным бумагам?

4. При «короткой» продаже опциона (обязательство купить ценную бумагу) на счет зачисляется опционная премия. При этом в течение срока действия такого опциона возможно 2 варианта: a) купить этот опцион обратно б) держать до погашения — эффективно покупка за 0. Вопрос — в какой момент появился доход для целей налогообложения? При зачислении опционной премии при первоначальной продаже? Как тогда учесть в уменьшение налоговой базы расходы на выкуп опциона обратно (ситуация — а)? При этом продажа и обратный выкуп могут быть в разных годах.

Илья Назаров, партнер 29.01.2019 Ответить

Юрий, 1. Если Вы имеете в виду Письмо МинФина от 24 декабря 2018 г. N 03-04-05/93986, и в частности фразу в нем: «С учетом статей 41, 44, 209, 210, 223 Кодекса обязанность по уплате налога на доходы физических лиц возлагается на налогоплательщика с момента получения дохода, облагаемого налогом на доходы физических лиц.», то считаю, что ПРЯМОГО ответа на вопрос МинФин не предоставил. Ни одно письмо в настоящее время прямо не сообщает, что факт декларирования счета освобождает декларантов о обязанности по уплате НДФЛ по доходам, полученным в 2017 году.

Считаю, что МинФин оставляет себе отходные пути на будущее. Решение об уплате/неуплате НДФЛ за 2017 г декларант принимает самостоятельно, исходя из совокупности всех позиций. 2. п.12. ст.4 ФЗ-140: «Ошибки в декларации и документах, прилагаемых к декларации, не препятствующие идентификации декларанта, а также указанных в декларации номинальных владельцев имущества, имущества контролируемых иностранных компаний, счетов (вкладов), не являются основанием для отказа в предоставлении гарантий, предусмотренных настоящей статьей.» 3. Опционы — производные ценных бумаг — формально их нельзя указать в листе В. Считаю, что это недоработка законодателя. 4. Вопрос бухгалтерского характера — напишите его отдельно.

Дмитрий 28.01.2019 Ответить

Почему-то редко упоминается, что есть законный способ валютные операции (любые практически), оказание услуг нерезидентам и т.д. перевести в разряд законных — открыть ИП — обычное российское. Добавляется обязанность присылать отчеты по движению средств раз в квартал, зато вместо 13% можно платить 6%. Вообще, это надо иметь в виду, если ИП уже открыто, либо если деятельность регулярная и постоянные взносы порядка 30 тр. в год не пугают (их можно вычесть из налога на прибыль).

Источник: gidprava.ru

Учет зарплаты работников за границей в ЗУП 3.1

В организации трудятся работники за рубежом. Необходимо настроить учет заработной платы таких работников для целей расчета НДФЛ и страховых взносов.

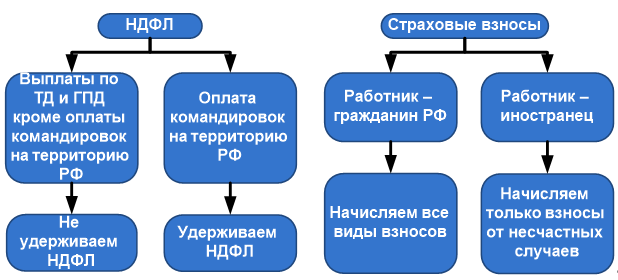

Нюансы расчета НДФЛ и взносов по зарубежным сотрудникам

Основная сложность в учете доходов заграничных сотрудников заключается в 2 моментах: учет по НДФЛ и учет по страховым взносам. Разберем основные аспекты для каждого вида учета.

Учет по НДФЛ. С зарплаты работников, которые находятся за рубежом, не нужно удерживать НДФЛ. Исключение — зарплата директоров и ряд выплат.

- зарплата директоров и иные аналогичные выплаты, получаемые членами органа управления организации — пп. 6 п. 1 ст. 208 НК РФ

- оплата по среднему заработку при направлении заграничного сотрудника в командировку на территорию РФ — Письмо Минфина от 23.03.2012 N 03-04-06/6-70

- матпомощь — Письмо Минфина N 03-04-06/29885 от 05.04.2023

- пособие по больничному — Письмо Минфина от 29.03.2023 N 03-04-05/27467

- компенсация отпуска при увольнении — Письмо Минфина от 14.04.2023 N 03-04-06/33887

- подарки — Письмо Минфина от 31.10.2016 N 03-04-06/64102

Учет по страховым взносам. Если сотрудник – иностранец, то с его зарплаты рассчитываются только взносы от несчастных случаев. Для работников-граждан РФ расчет страховых взносов производится в обычном порядке.

Согласно п. 5 ст. 420 НК РФ доходы иностранцев, работающих за границей, не признаются объектом обложения страховыми взносами на ОПС, ОМС и ОСС.

Для взносов от несчастных случаев на производстве такое исключение не предусмотрено. Поэтому доходы иностранцев, работающих за рубежом, облагаются этим видом взносов в полном размере.

Все сказанное распространяется, не только на работников обособленных подразделений, но и на дистанционных сотрудников, работающих за границей — Дистанционщик работает за рубежом: платить ли НДФЛ и взносы?

Единственное отличие будет для дистанционщиков-иностранцев – Минтруд считает, что нельзя заключить трудовой договор с таким сотрудником. Подробнее о этом – в статье Иностранец живет за границей — можно ли его принять на «удаленку»?

Теперь разберем, как учесть все нюансы расчета НДФЛ и взносов по заграничным работникам в ЗУП 3.1.

Общий алгоритм учета доходов зарубежных сотрудников в ЗУП 3.1

Чтобы исключить из обложения НДФЛ доходы заграничных работников, можно установить специальное расширение от БухЭксперт8 — Расширение для ЗУП 3.1, чтобы не облагать НДФЛ доходы заграничных сотрудников. Далее в статье разобраны альтернативные варианты учета, без использования расширения.

Для целей расчета НДФЛ варианты учета доходов заграничных работников будут различаться в зависимости от поставки программы (Базовая, ПРОФ и КОРП):

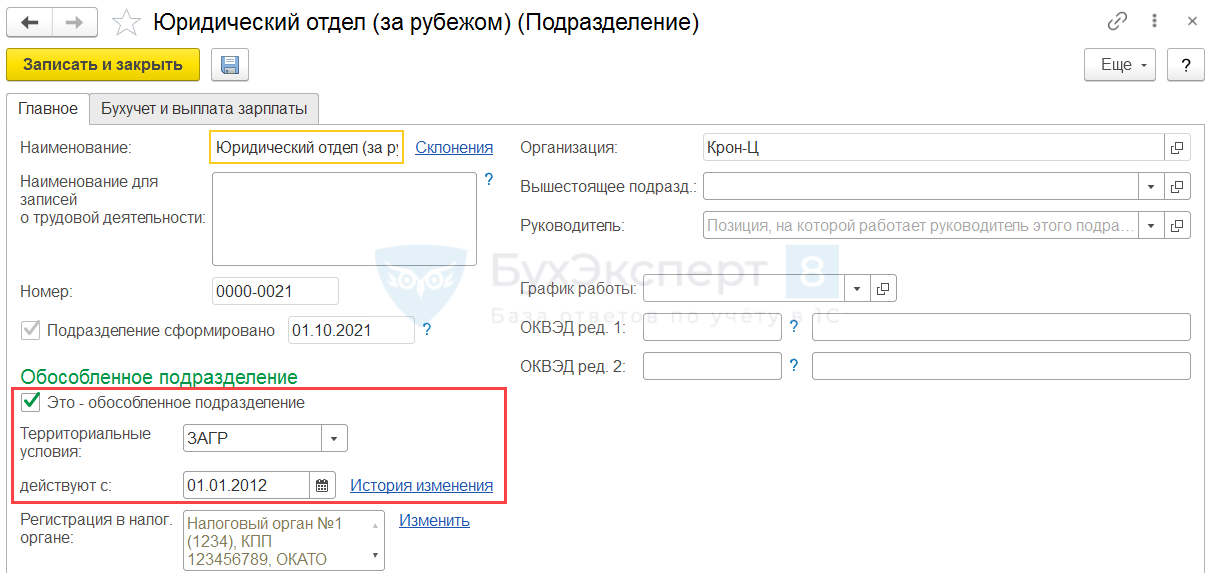

- В КОРП-поставке реализован типовой функционал учета доходов зарубежных сотрудников. В настройках Подразделения ( Настройка – Подразделения ) необходимо указать особые территориальные условия ЗАГР . После этого расчет НДФЛ с доходов сотрудников такого подразделения будет выполняться с учетом особенностей, приведенных выше.

- Базовая и ПРОФ-поставка не содержат специального механизма по учету работников за границей. На этот случай рассмотрим 2 обходных варианта:

- корректировать учет НДФЛ и взносов специализированным документом Операция учета НДФЛ

- настраивать отдельные начисления для зарубежных работников, не облагаемые НДФЛ.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Проблему расчета страховых взносов по заграничным работникам решим в ЗУП 3.1 в помощью Статуса застрахованного лица ( Сотрудники – Страхование ):

- для иностранцев, работающих за рубежом, установим статус — Не страхуемые лица, включая не подлежащих страхованию иностранных граждан, временно пребывающих на территории РФ . При таких настройках доходы сотрудника будут облагаться только взносами от несчастных случаев на производстве;

- если работник является гражданином РФ, то статус застрахованного лица для него оставим Граждане РФ . Доходы такого сотрудника будут облагаться всеми видами страховых взносов.

Рассмотрим различные варианты учета зарплаты заграничных сотрудников на примерах.

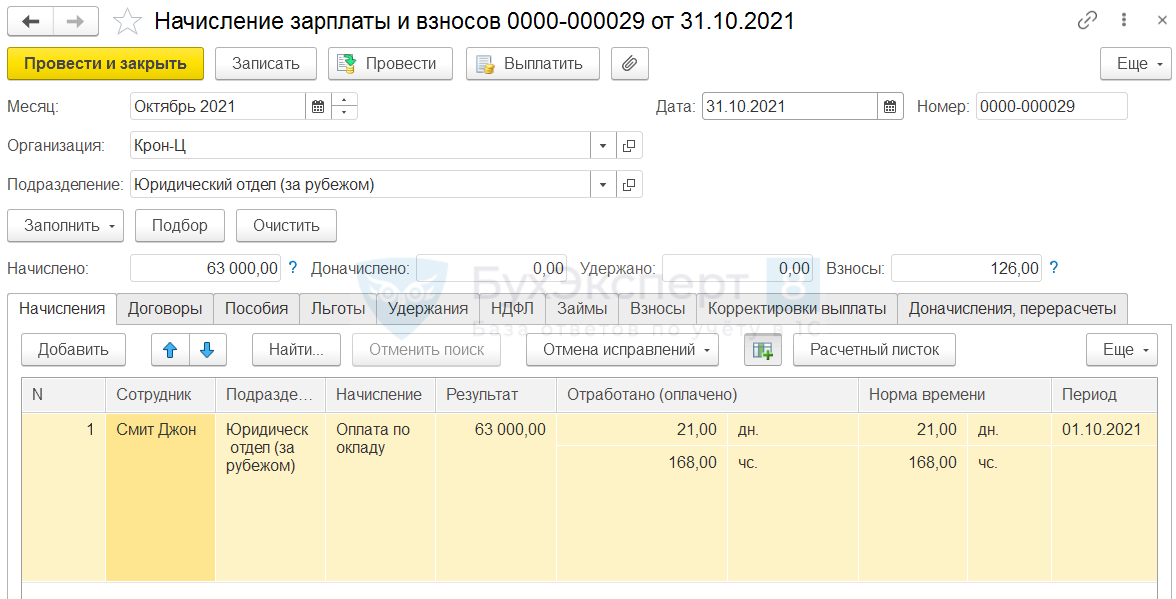

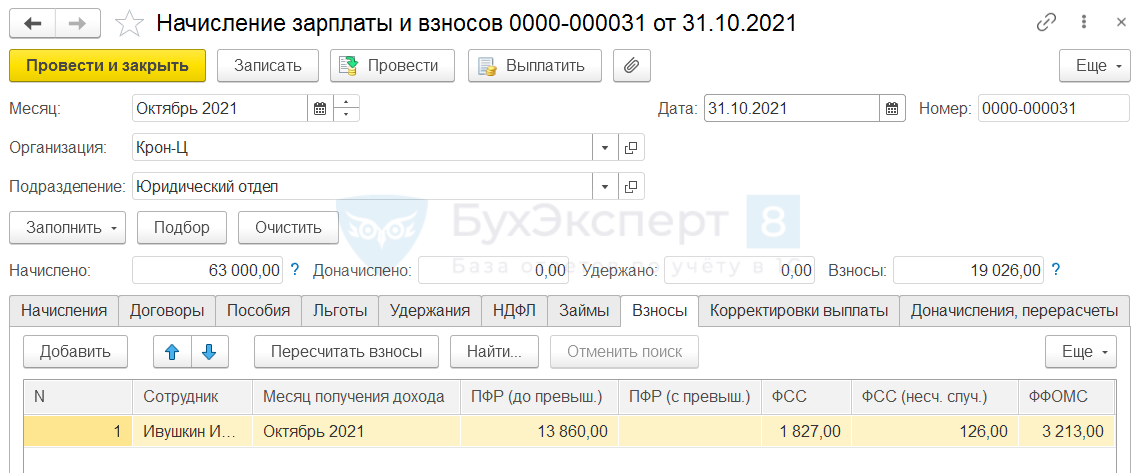

Пример 1. Расчет НДФЛ заграничных работников в ЗУП КОРП

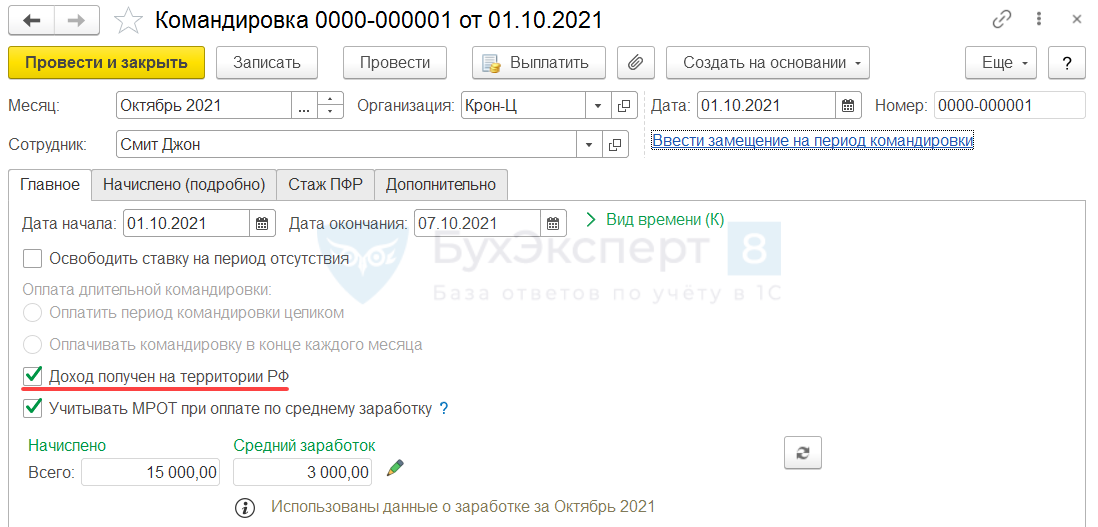

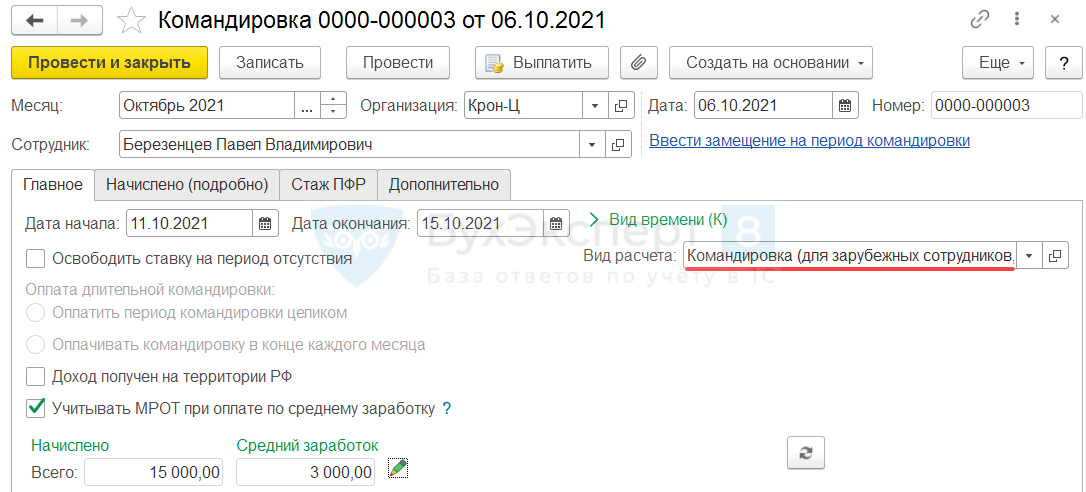

Сотрудник, работающий за границей, НЕ является налоговым резидентом. Оклад работника – 63 000 руб.

С 01.10.2021 г. по 07.10.2021 г. работник находился в командировке на территории РФ. Сумма оплаты по среднему заработку за время нахождения в командировке – 15 000 руб. Оплата по окладу за фактически отработанное время в октябре – 48 000 руб.

Необходимо настроить учет доходов работника таким образом, чтобы НДФЛ облагалась только оплата командировки на территории РФ. Ставка НДФЛ – 30%.

Проверим настройки Подразделения , в котором числится работник:

- флажок Это – обособленное подразделение установлен

- выбраны территориальные условия ЗАГР

Если требуется настроить учет доходов дистанционных работников за рубежом и выделять для них собственное подразделение нежелательно, тогда применяем варианты учета, разобранные в примерах 2 и 3.

Чтобы с оплаты командировки на территории РФ рассчитался НДФЛ, в документе Командировка установим флажок Доход получен на территории РФ .

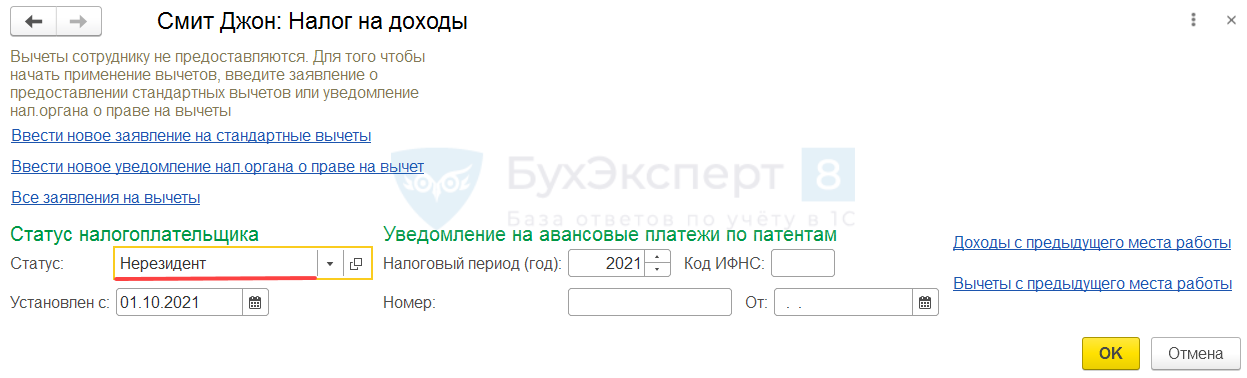

Проверим статус сотрудника для целей расчета НДФЛ в карточке Сотрудника по ссылке Налог на доходы . Сотруднику присвоен статус Нерезидент – это обеспечит расчет НДФЛ по ставке 30%.

Рассчитаем зарплату за октябрь 2021 г. и проверим расчет НДФЛ.

- 15 000 (оплата командировки) * 30% (ставка НДФЛ) = 4 500 руб.

В документе Начисление зарплаты и взносов сумма НДФЛ совпала с расчетным значением – 4 500 руб.

Для проверки формируем Расчетный листок ( Зарплата – Отчеты по зарплате ) сотрудника. Общая сумма начислений работника составила 63 000 руб. (48 000 оклад + 15 000 командировка), но НДФЛ был рассчитан верно – только с оплаты командировки (4 500 руб.)

- если командировок на территорию РФ у таких сотрудников нет, установить для них статус Нерезидент . Тогда НДФЛ с зарплаты и других доходов не будет рассчитываться;

- если командировки на территорию РФ бывают и с их оплаты нужно рассчитывать НДФЛ по ставке 13% (15%), а не 30% как рассчитывается для нерезидентов, то воспользоваться вариантами учета, разобранными в Примерах 2 и 3.

- Отразить доход в виде матпомощи можно документом Операция учета НДФЛ ( Налоги и взносы — См. также — Операции учета НДФЛ )

- Доначислить налог — документом Перерасчет НДФЛ ( Налоги и взносы — Перерасчеты НДФЛ )

Пример 2. Корректировка учета НДФЛ заграничных работников документом «Операция учета НДФЛ»

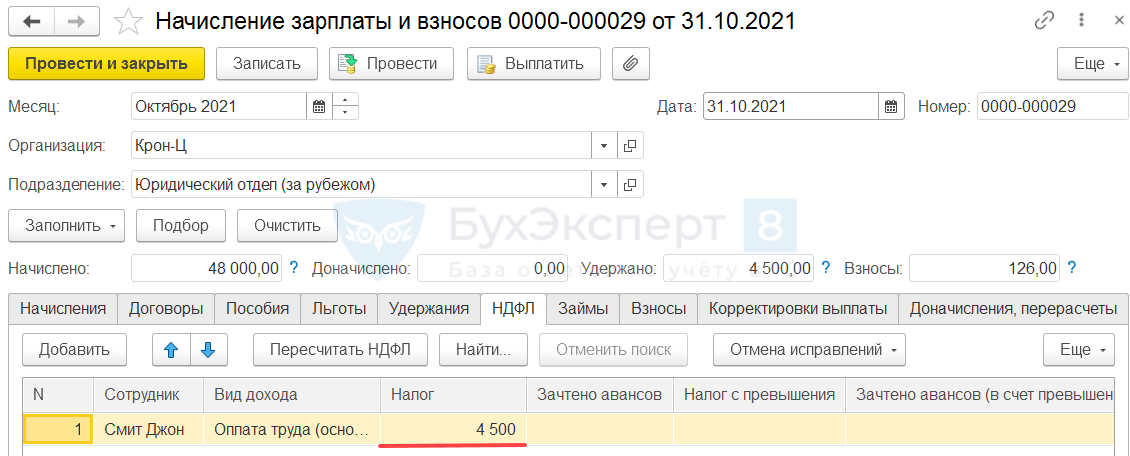

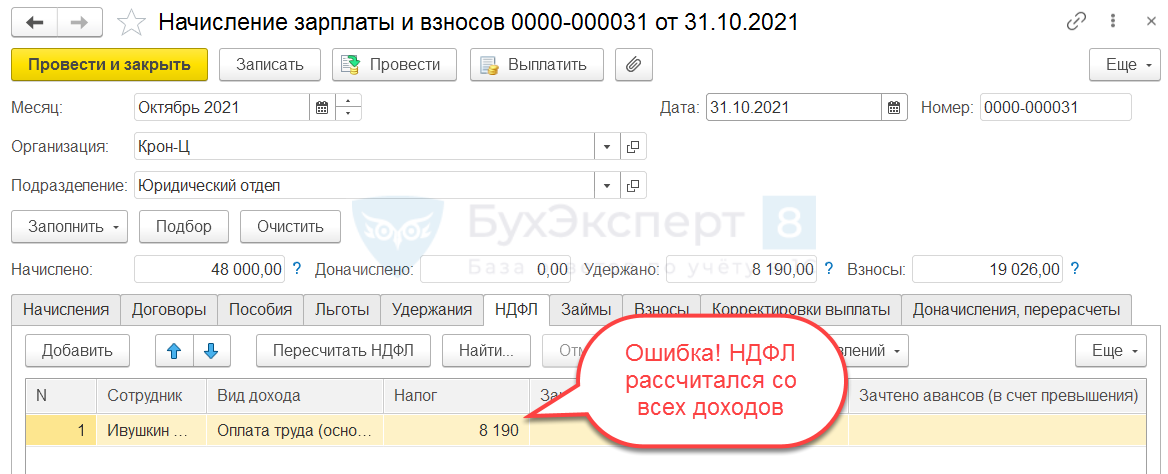

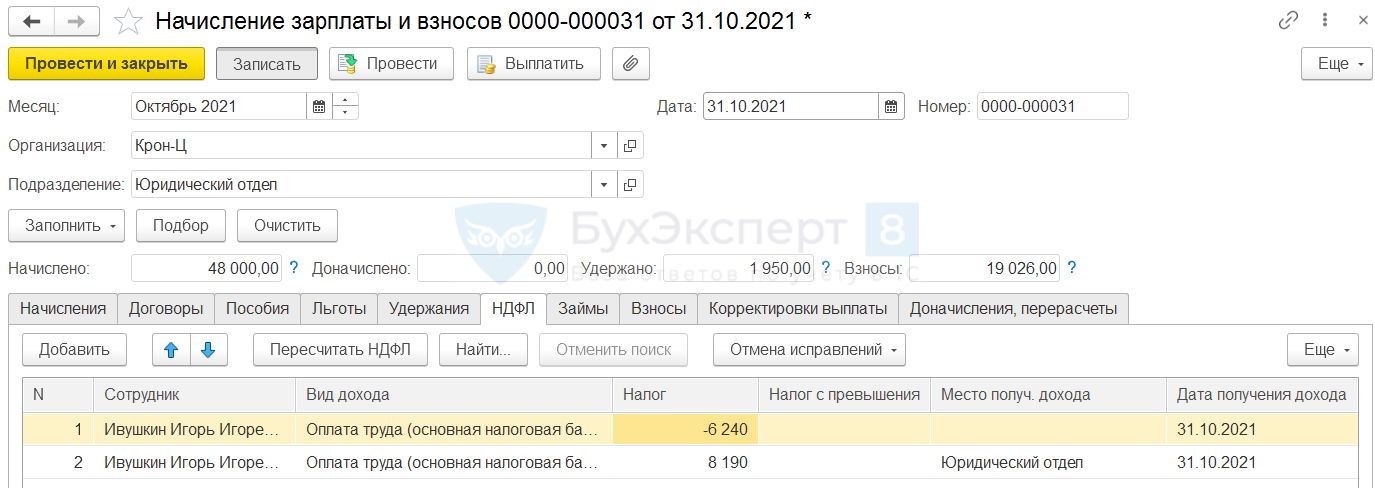

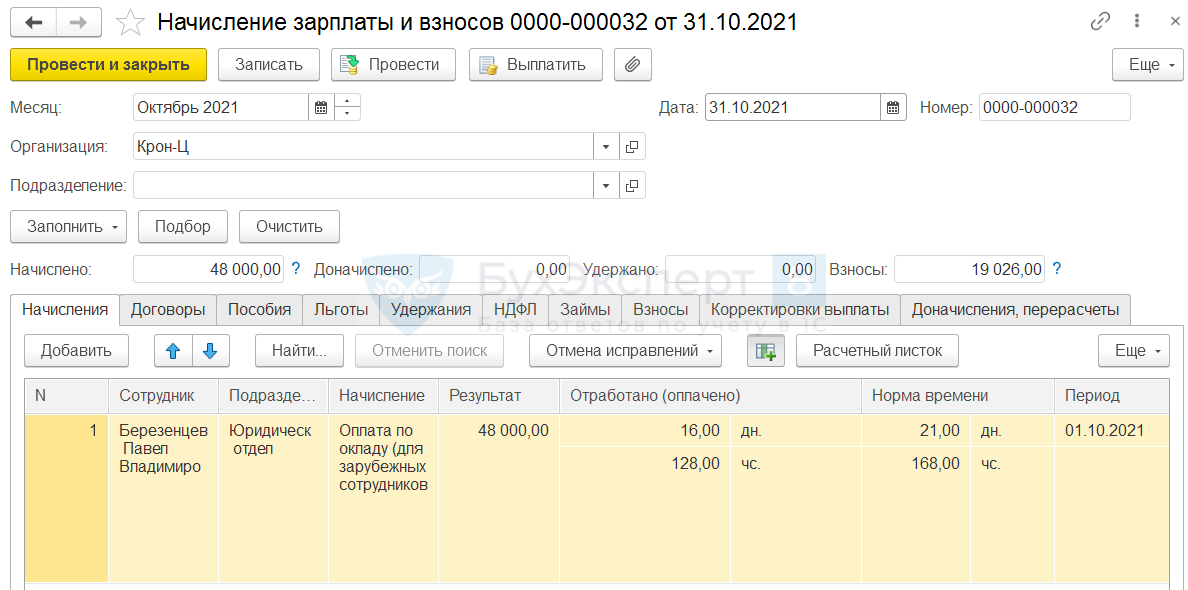

Сотрудник, работающий за границей, является налоговым резидентом. Оклад работника – 63 000 руб.

С 01.10.2021 г. по 07.10.2021 г. работник находился в командировке на территории РФ. Сумма оплаты по среднему заработку за время нахождения в командировке – 15 000 руб. Оплата по окладу за фактически отработанное время в октябре – 48 000 руб.

Необходимо настроить учет доходов работника таким образом, чтобы НДФЛ облагалась только оплата командировки на территории РФ. Доходы работника с учетом октября не превысили 5 млн. руб. Для расчета НДФЛ с оплаты командировки должна применяться ставка налога 13%.

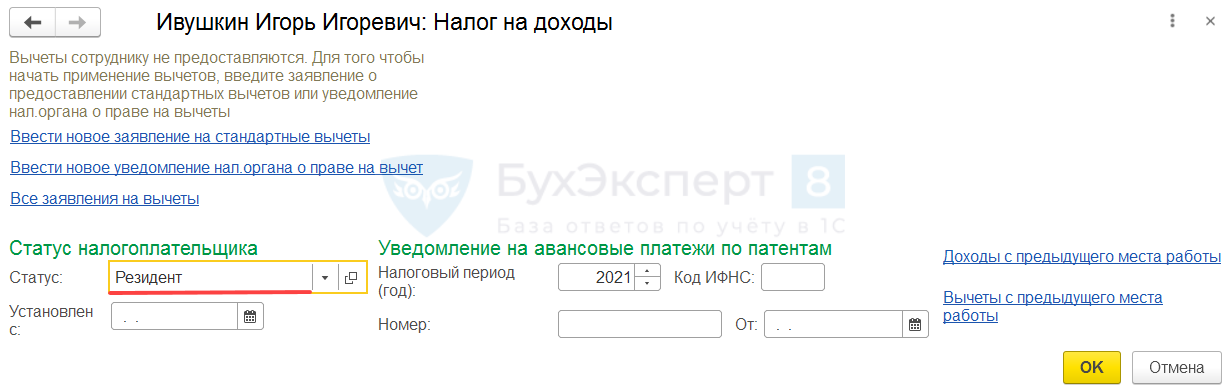

Чтобы НДФЛ с оплаты командировки рассчитался по ставке 13% (15%), установим статус сотрудника для целей расчета НДФЛ — Резидент .

Рассчитаем заработную плату сотрудника за октябрь 2021 г. и проверим расчет НДФЛ. Налог должен быть рассчитан в размере:

- 15 000 (оплата командировки) * 13% (ставка НДФЛ) = 1 950 руб.

Однако в документе Начисление зарплаты и взносов НДФЛ рассчитался со всех доходов – в размере 8 190 руб.

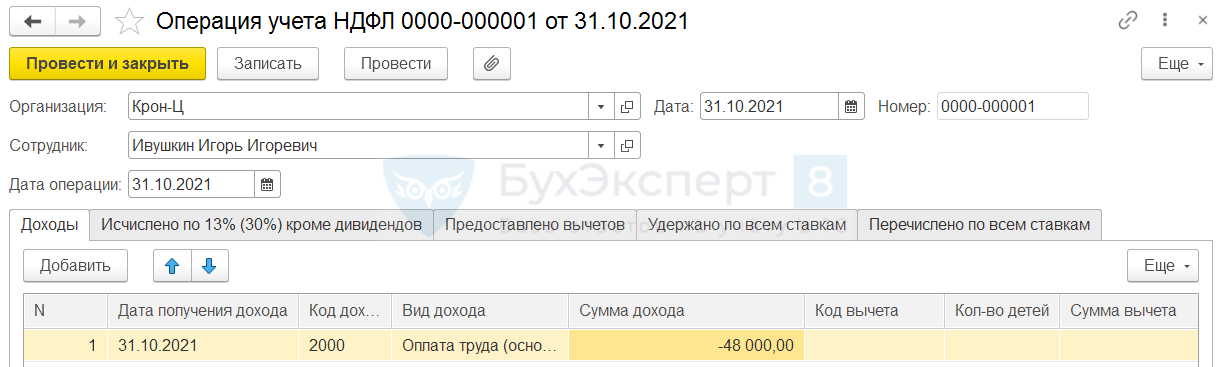

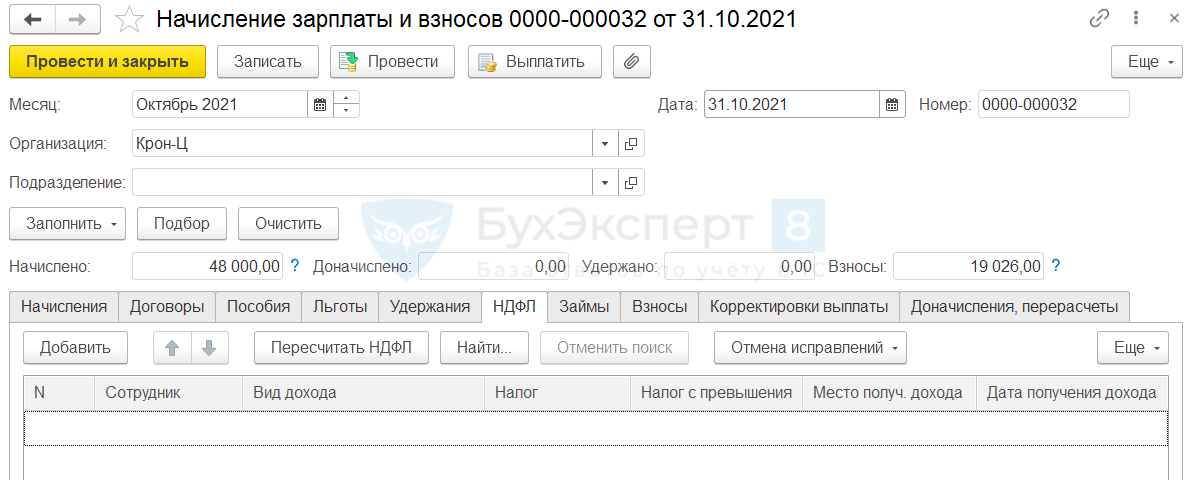

Чтобы Оплата по окладу не включалась в налоговую базу по НДФЛ, создадим документ Операция учета НДФЛ ( Налоги и взносы – См. также – Операции учета НДФЛ ). На вкладке Доходы заполним строку с суммой начисленного сотруднику оклада (48 000 руб.) со знаком «минус». Дату получения дохода укажем последний день месяца расчета зарплаты – 31.10.2021 г.

Пересчитаем НДФЛ в документе Начисление зарплаты и взносов . Итоговая сумма НДФЛ определится корректно – только с оплаты командировки (- 6 240 + 8 190 = 1 950 руб.).

На вкладке НДФЛ в документе Начисление зарплаты и взносов мы видим пересортицу в расчете НДФЛ по подразделениям. Она образовалась, потому что документ Операция учета НДФЛ не содержит поля Подразделение и уменьшение налога происходит по пустому подразделению. Эта пересортица не будет критична для учета – важно, чтобы Регистрация в ИФНС совпадала для обеих строк на вкладке НДФЛ .

Если после ввода Операции учета НДФЛ нежелательно пересчитывать документ Начисление зарплаты и взносов , налог можно пересчитать в документе Перерасчет НДФЛ ( Налоги и взносы – Перерасчеты НДФЛ ).

Пример 3. Расчет НДФЛ с настройкой отдельных начислений для заграничных сотрудников

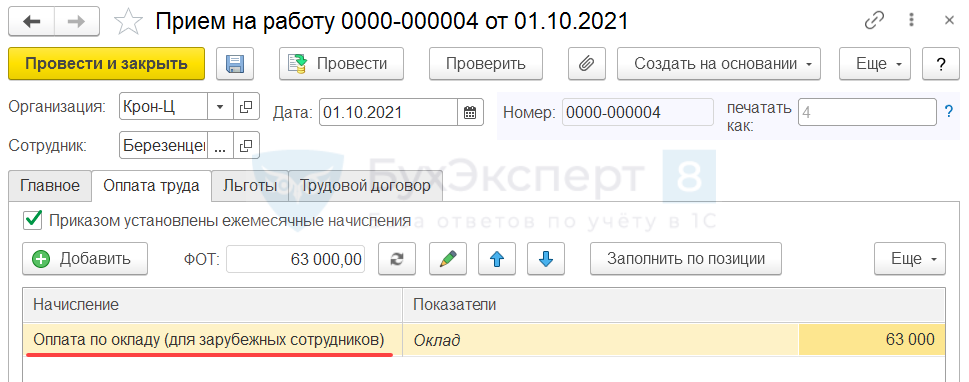

С 01.10.2021 г. в организацию принимается сотрудник, который будет работать за границей. Ему установлена оплата по окладу. С 11.10.2021 г. по 15.10.2021 г. работник направляется в командировку НЕ на территорию РФ.

Необходимо настроить учет доходов работника таким образом, чтобы зарплата и оплата командировки не облагались НДФЛ.

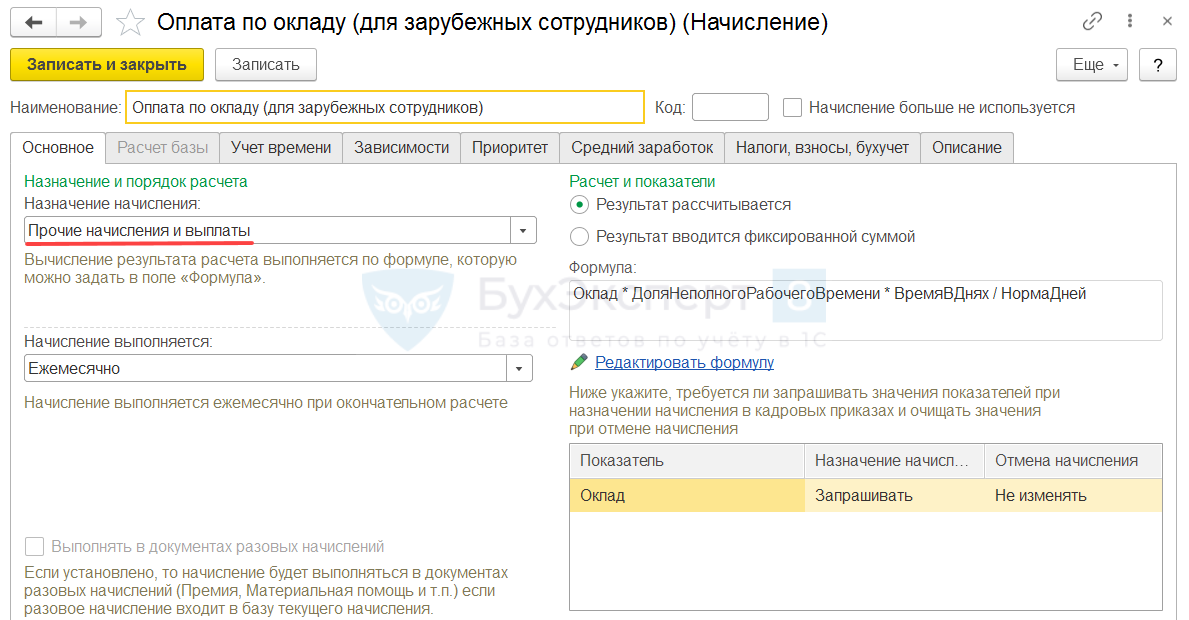

Создадим новое Начисление ( Настройка – Начисления ) для расчета оплаты по окладу. Скопируем типовое начисление Оплата по окладу и изменим назначение начисления на Прочие начисления и выплаты .

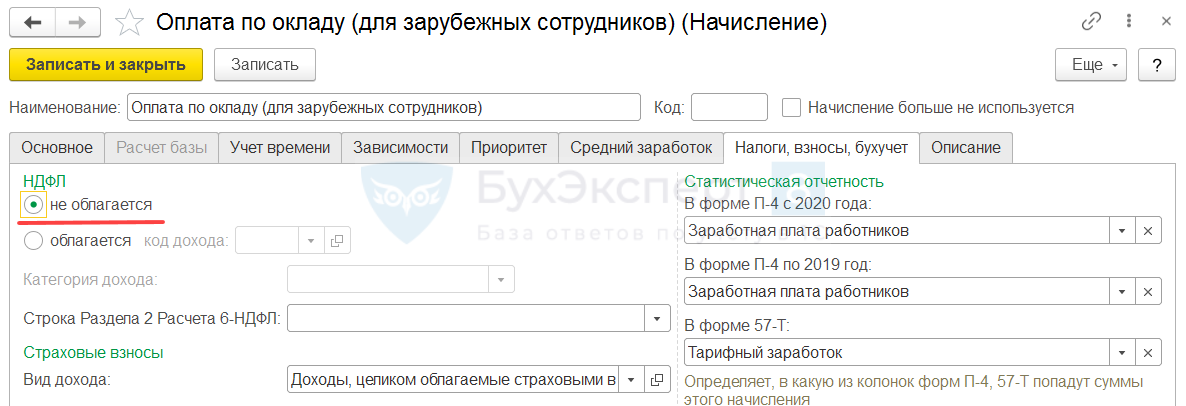

На вкладке Налоги, взносы, бухучет укажем, что начисление Не облагается НДФЛ .

При изменении назначения на Прочие начисления и выплаты могут «слететь» остальные настройки начисления. Поэтому важно проверить их и установить так же, как для типовой Оплаты по окладу .

В Приеме на работу ( Кадры – Приемы, переводы, увольнения ) назначим сотруднику Оплату по окладу (для зарубежных сотрудников) .

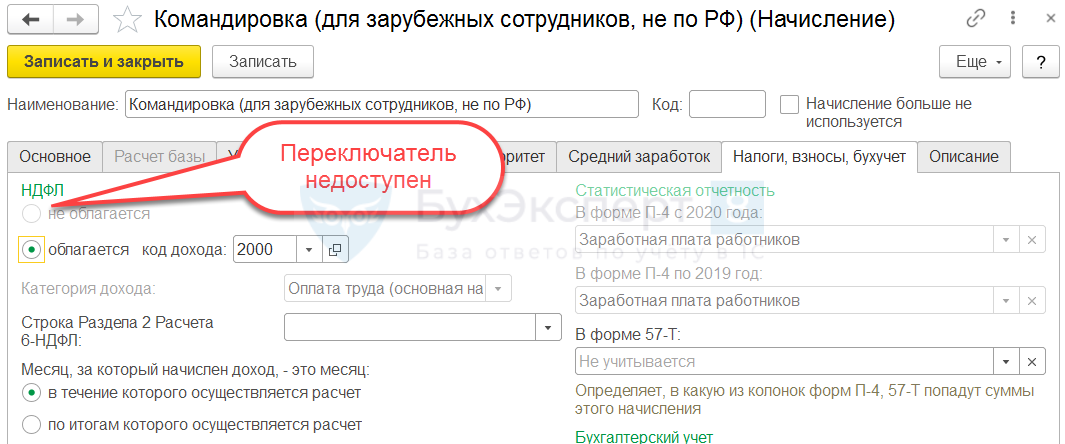

Для того чтобы исключить из налоговой базы по НДФЛ оплату по среднему заработку за период командировки, создадим новое Начисление копированием типового начисления Командировка .

Для нового начисления нельзя изменить назначение, т.к. порядок расчета оплаты связан именно с назначением Оплата командировки . На вкладке Налоги, взносы, бухучет нет возможности отключить обложение НДФЛ.

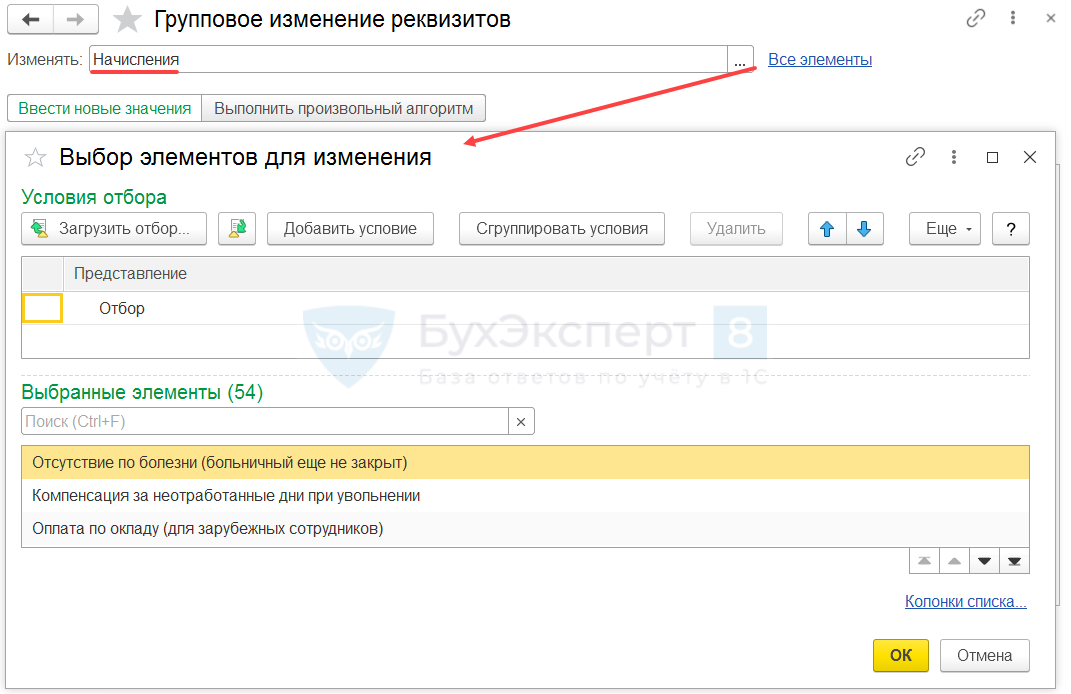

Поэтому изменим настройки начисления с помощью обработки Группового изменения реквизитов ( Администрирование – Обслуживание – Корректировка данных ). В форме обработки укажем, что изменять будем Начисления и по ссылке Все элементы откроем окно отбора конкретных начислений.

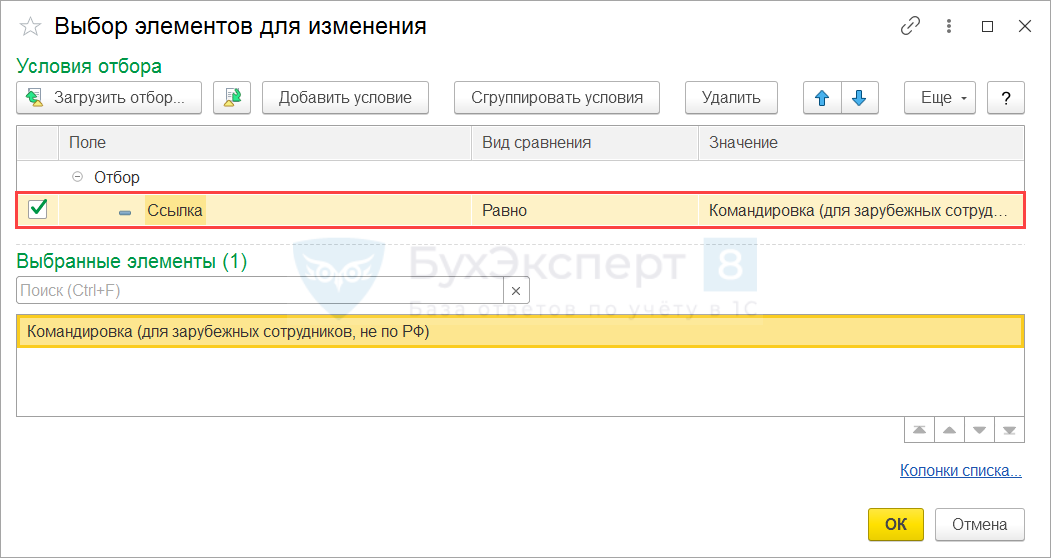

Поставим отбор по начислению Командировка (для зарубежных сотрудников) .

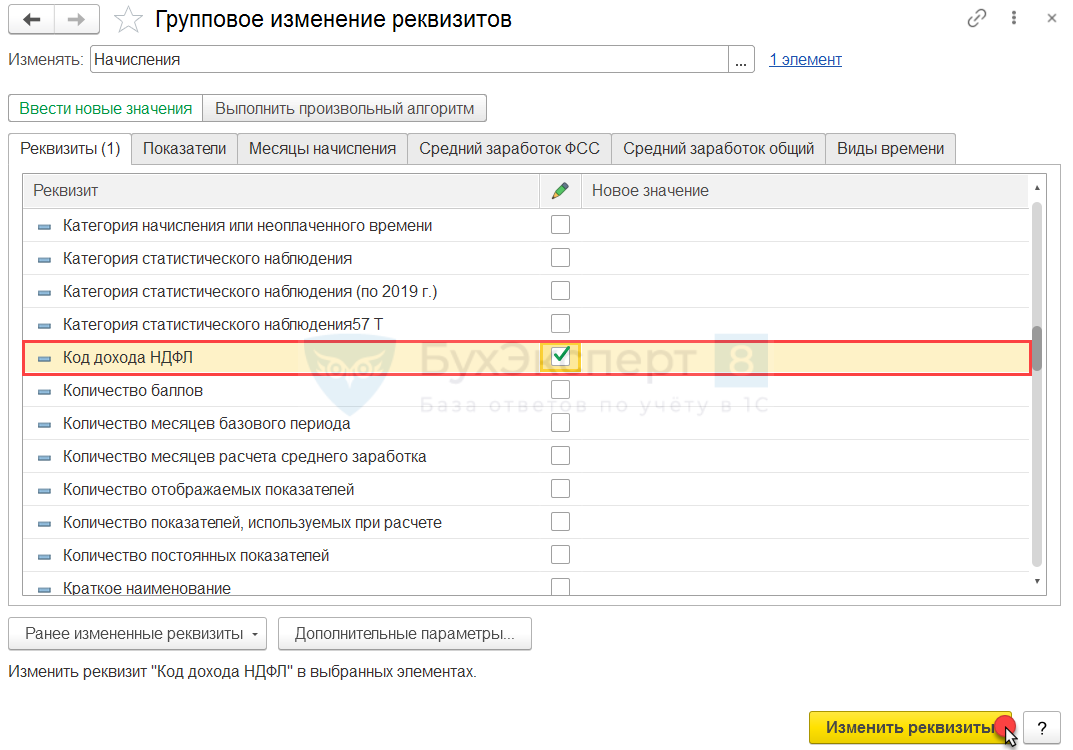

На вкладке Реквизиты установим флажок напротив реквизита Код дохода НДФЛ . При этом значение оставим незаполненным. Выполним обработку по команде Изменить реквизиты .

Действие обработки Групповое изменение реквизитов необратимо. Поэтому перед ее выполнением безопаснее сделать резервную копию информационной базы.

При заполнении документа Командировка для заграничного сотрудника в поле Вид расчета выберем начисление Командировка (для зарубежных сотрудников) .

Рассчитаем зарплату зарубежного работника за октябрь. В документе Начисление зарплата и взносов рассчиталась Оплата по окладу (для зарубежных работников) . НДФЛ ни с оплаты по окладу, ни с суммы оплаты командировки рассчитан не был – такой расчет соответствует условию задачи.

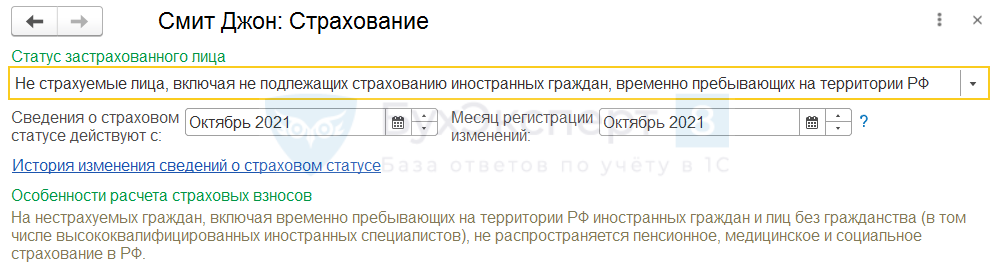

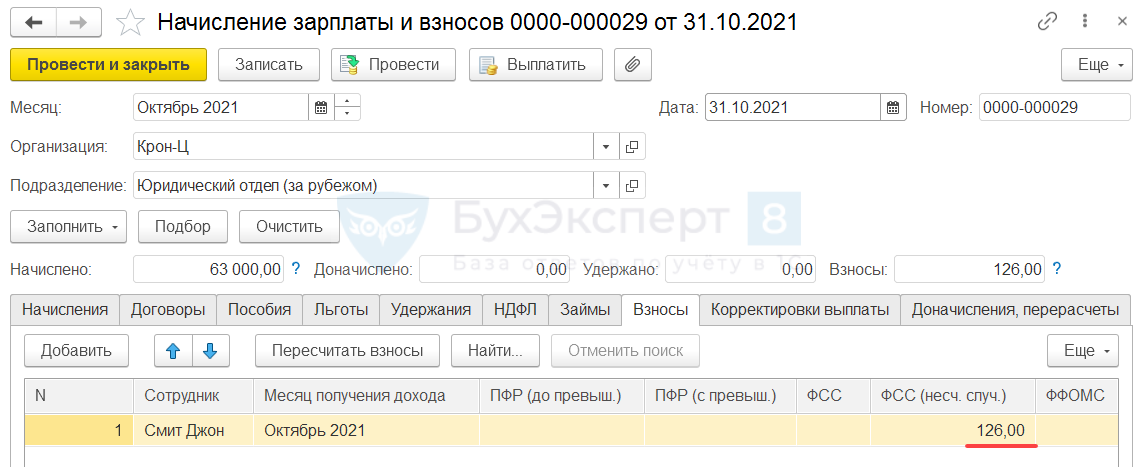

Пример 4. Расчет страховых взносов для заграничного сотрудника — иностранца

Сотрудник, работающий за границей, НЕ является гражданином РФ. Необходимо обеспечить расчет по нему только взносов от несчастных случаев на производстве.

В карточке Сотрудника по ссылке Страхование установим для работника статус застрахованного лица Не страхуемые лица, включая не подлежащих страхованию иностранных граждан, временно пребывающих на территории РФ .

При расчете зарплаты такого работника будут начисляться только взносы от несчастных случаев на производстве.

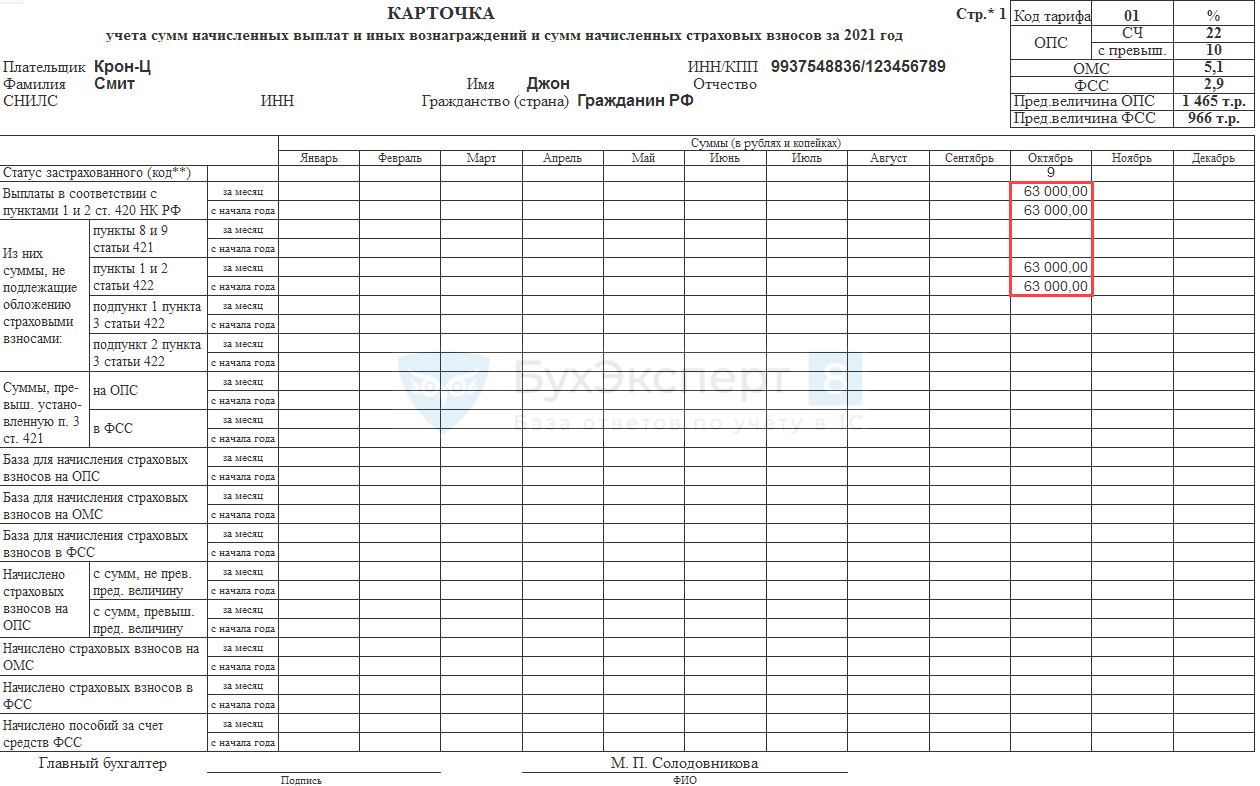

В Расчет по страховым взносам такой сотрудник и его доходы попадать не будут. Это соответствует законодательству.

Но в Карточке учета по страховым взносам ( Налоги и взносы – Отчеты по налогам и взносам ) для такого работника будут заполняться суммы доходов. На наш взгляд, это некорректное заполнение отчета.

Если потребуется предоставлять Карточку учета страховым взносам проверяющим, лучше обнулить в ней суммы вручную. Или можно вообще не передавать карточку этого сотрудника, т.к. он не является застрахованным лицом.

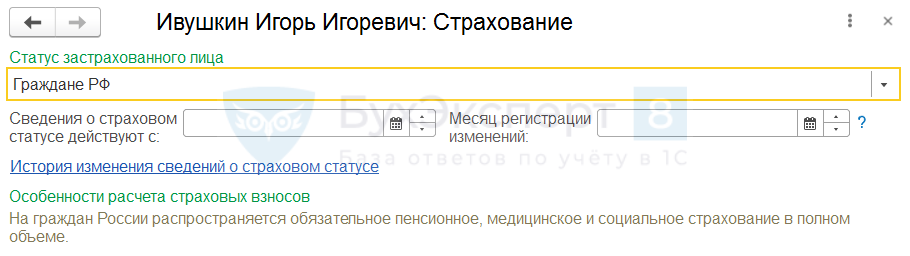

Пример 5. Расчет страховых взносов для заграничного сотрудника – гражданина РФ

Сотрудник, работающий за границей, является гражданином РФ. Необходимо обеспечить расчет по нему все видов страховых взносов.

В карточке Сотрудника по ссылке Страхование проверим, что для работника установлен статус застрахованного лица Граждане РФ .

При расчете зарплаты в документе Начисление зарплаты и взносов , страховые взносы будут рассчитаны в обычном порядке, как для граждан РФ.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет в зарубежных подразделениях (ЗУП КОРП).

- Когда компенсации дистанционщикам не облагаются НДФЛ и взносами?О таких случаях рассказала ФНС России в Письме от 12.02.2021.

- Что считается командировкой для удаленного сотрудника и как быть с НДФЛ и взносами?В Письме Роструда от 15.07.2021 N ПГ/19582-6-1 разъяснено, считается ли.

- Матпомощь заграничному удаленщику облагается НДФЛ и страховыми взносамиИсточник: Письмо Минфина N 03-04-06/29885 от 05.04.2023 Информация для: работодателей.

Оцените публикацию

(10 оценок, среднее: 4,20 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 19.03.2021 Веерные изменения в трудовом законодательстве. Новые правила выплаты пособий в 2021

Источник: buhexpert8.ru

Двойное налогообложение: как не разориться на налогах, если живешь или работаешь за границей

Заветная мечта многих россиян работать под пальмой, не тратиться на зимнюю одежду, питаться морепродуктами и комфортно жить на доход от фриланса или сдачи квартиры в аренду может превратиться в налоговый кошмар. Перебираясь в другую страну, мало кто утруждает себя налоговым планированием. А зря.

Как только проживете за рубежом достаточно долго (больше 183 дней в году), вы теряете статус налогового резидента РФ, и теперь ваш доход будет интересовать не только отечественную фискальную систему, но и ее зарубежных коллег. А налоговое бремя может вырасти в разы.

В этой статье подробно расскажем, что нужно знать о налогах, когда живете на две страны и перестаете быть налоговым резидентом РФ.

Что дает статус налогового резидента

Первый и самый важный вопрос, с которым нужно определиться до отъезда и который будет влиять на ваши налоги, это статус налогового резидента.

В России резидентом автоматически считается человек, проживший в стране больше 183 дней в течение следующих подряд 12 месяцев. Подать заявление в ФНС и стать резидентом по сокращенной программе можно за 90 дней. Резиденты платят налоги по российскому законодательству и имеют право на налоговые вычеты.

Но все может измениться, если вы отправитесь за рубеж надолго.

Разлука с родиной больше 183 дней лишит вас статуса резидента, и вместе с ним вы потеряете право на налоговые вычеты и НДФЛ в размере 13%. Неважно, есть ли у вас гражданство РФ, счет в российском банке и даже работодатель из РФ. Теперь размер налогов будет зависеть от законодательства страны, в которой вы получили доход, и наличия резидентства.

Дальше перечисляем ситуации для нерезидентов:

- Получили доход от российского заказчика, использования авторских прав в России, зарплату в российской фирме, сдали в аренду квартиру в Москве — платите 30% в ФНС.

- Российская компания выплатила вам дивиденды — применяйте пониженную ставку налога 15%, это исключение из общего правила.

- Работаете в турецкой фирме или с португальским заказчиком — российский НДФЛ не платите и ждете уведомления от налоговиков этих стран. Они сами вас найдут и известят. Но налоговую декларацию подавать все равно нужно, чтобы учесть все доходы, которые вы получили в России или в других государствах. Возможно, какие-то из них не будут облагаться налогом, но показать нужно все.

- Самозанятый и живете за границей — платите 4% или 6% налога на профессиональную деятельность в ФНС, но только если работаете с российскими клиентами.

- Самозанятый, живете за границей и переключились на иностранных заказчиков — статус потеряли. Потому что право получать доход в этом статусе вам дала Россия, и именно она будет считаться страной происхождения дохода.

Или живите в РФ, или работайте за рубежом только с российскими заказчиками, или будете должны той стране, резидентом которой вы станете и где получите доход.

Откуда берутся двойные налоги

Если проживете в другой стране достаточно долго и станете резидентом, возможно, придется платить налоги в двух, а иногда и нескольких странах. Чтобы избежать двойного налогообложения, страны заключают соглашения и договариваются, какие налоги и в каком размере оплачивают резиденты одного или обоих государств. В 2021 году в России действуют такие договоры с 80 из 193 официально признанных государств.

В списке все страны ЕС, кроме Эстонии, и еще 54 страны.

Условия налогообложения в соглашениях могут различаться, поэтому в каждом случае нужно внимательно изучить документ применительно к вашей ситуации.

Чаще всего будет действовать условие резидентства: если живете больше 183 дней в какой-то стране, то налог со всего «мирового дохода» платите этому государству. Но бывают исключения и дополнения к этому правилу.

- Американская грин-карта автоматически сделает вас налоговым резидентом США, независимо от того, где вы находитесь и получаете доход, а размер налога может вырасти до 35%.

- Ваше единственное жилье находится в Великобритании: в собственности, аренде или просто доступно для проживания 91 день в году и вы провели в стране не менее 30 дней в налоговом году. Еще один критерий — у вас есть постоянная работа в Соединенном королевстве. Если выполняется хотя бы одно из этих условий, то вы считаетесь резидентом Англии и должны отчитываться именно ей по всем своим доходам за налоговый год, где бы вы их не получили.

- Фискальная система Франции причислит вас к своим резидентам, если у вас есть банковские вклады, инвестиции, доли в бизнесе, вы занимаетесь предпринимательством и ведете профессиональную деятельность на ее территории. Место жительства и гражданства не важно.

Наличие соглашения между странами не избавит вас от сюрпризов с размером налогов. С большой долей вероятности они вырастут. Потому что размер налогов в большинстве стран выше, чем в России, а расчет происходит по максимальной ставке:

- оплачиваете налог в стране, где его получили;

- сравниваете ставку налога со ставкой в стране резидентства;

- если ставка выше — доплачиваете налог этой стране, если ниже — больше платить ничего не нужно.

Если у России нет соглашения с какой-то страной об урегулировании налогообложения, то налоги придется платить дважды. Вот несколько таких стран: Андорра, Бразилия, Грузия, Доминикана, Мальдивы, Монако, Черногория, Эстония.

Можно ли быть «гражданином мира» и не платить налог нигде?

Это очень сложно. Для этого нужно не иметь семьи, жилья, постоянной работы и непрерывно переезжать с места на место. Но даже в этом случае заинтересованные страны могут предъявить свои претензии на ваши доходы и обосновать их: возможно, вы долго проживали на этой территории и после не приобрели жилье ни в одной стране, или не получили статус резидента в другом государстве, а значит, не утратили прежнего. Такие вопросы решаются в суде.

Можно ли надеяться, что фискальные службы не узнают о доходах за границей?

Шанс невелик. Россия подписала конвенцию об автоматическом обмене финансовой информацией. В списке 91 страна. И даже если с какой-то страной нет соглашения о двойном налогообложении, как с Эстонией, то благодаря обмену информацией ФНС узнает о вашей недвижимости в Таллине автоматически.

А если обнаружат, что не платите налоги, тогда придется внести в казну долг и штраф дополнительно. За уклонение от уплаты налогов за границей вам грозит реальный тюремный срок или депортация.

Поэтому, если вы всерьез и надолго решили покинуть родину и пользоваться всеми благами других государств, изучите налоговое законодательство страны, в которой намерены обосноваться.

Что сделать перед долгосрочным путешествием:

- Оцените ваши намерения получать доход в России или продать недвижимость. Возможно, вам придется искать другие источники дохода, а от имущества избавиться заблаговременно, чтобы не платить лишнего. Например, за сдачу в аренду квартиры в Москве вы заплатите 30% НДФЛ как нерезидент в России и доплатите от 15% в Германии до 35% на Мальте.

- Получите российские налоговые вычеты, пока не утратили статус налогового резидента.

- Посмотрите, какие дополнительные налоги есть там, куда вы уезжаете. Налог на дарение, на наследство, на роскошь, на богатство, контроль расходов и соглашение об обмене налоговой информацией с Россией увеличат размер ваших налоговых выплат в три–пять раз.

Обдумайте все финансовые вопросы заранее, и тогда мечта о комфортной жизни за рубежом станет реальностью.

Упоминающиеся в тексте Instagram и Facebook признаны на территории РФ экстремистскими.

Источник: digitalbroccoli.com