Обратите внимание! В 2016 году за отказ выдачи справки 2-ндфл был введен штраф, размер которого определяется в зависимости от занимаемой должности и колеблется от 1000 до 50000 р. (в некоторых случай могут приостановить работу от 1 до 3-х месяцев).* В новой форме справки 2-ндфл указывается 00 в графе Номер корректировки , так как на сегодня справка оформляется исключительно конкретного сотрудника, для которого это будет первая запись в трудовую книжку. Образец заявления на выдачу справки 2-НДФЛ можно скачать в этом материале.

Что такое справка 2-НДФЛ и для чего она нужна — образец 2023

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников. Никто не застрахован от ошибки, поэтому, чтобы исправить ее, подаются корректировочные данные. в разделе 1 указывается данные о налоговом агенте работодателе код ОКТМО, соответствующий месту нахождения агента, контактный телефон, ИНН индивидуальный налоговый номер и КПП код причины постановки на учет агента либо правопреемника, сокращенное название фирмы или полное Ф. в органы соцзащиты для получения пособий и льгот,.

Новая форма справки о доходах физических лиц с 1 квартала 2021 года. Закон и Порядок

2 Ндфл С Какого Года Введена

Срок действия справки 2-НДФЛ для налоговой инспекции

Для этого банковские сотрудники совершают следующие действия.

2-НДФЛ с реестром относятся к налоговой отчетности.

Справка выдается налоговым агентом, которым, например, является ваш работодатель. В справке указывается зарплата и другие начисления от работодателя за определенный период времени, а также все удержанные налоги. Налоговые агенты имеются в виду фирмы, предприятия, индивидуальные предприниматели, выплачивающие доход физическим лицам должны при поступлении заявки от налогоплательщика сотрудника налогового агента оформить ему справочный расчет 2-НДФЛ п. В отличие от справки, декларация заполняется лично налогоплательщиком, а не работодателем.

Что такое справка 2-НДФЛ

Которая, в свою очередь, является официальным документом, подтверждающим его платежеспособность и некоторую состоятельность, поскольку отражает в себе данные о полученном гражданином заработке и отчисленном с него налоге в бюджет. Как правило, банки предъявляют к документу небольшой срок действия.

Может ли потребитель реально защитить свои права в РФ?

- в органах соцзащиты, если вам нужно будет оформить государственные пособия или дотации;

- в банках, если вы захотите оформить кредит;

- в визовой службе при оформлении документов на выезд за границу;

- на новом месте работы при трудоустройстве, чтобы оформить положенные льготы по налогу.

отсутствие подписи главного бухгалтера на бланке и ее расшифровки, которая должна находиться в графе налоговый агент выполняется исключительно ручкой с синей пастой и не перекрывается печатью предприятия;. Сейчас такой документ формируется автоматически при помощи компьютерных программ.

Новая форма 2-НДФЛ за 2013 года в 1С

Справка 2-НДФЛ — образец заполнения 2018 и инструкция

Чем отличается 2-НДФЛ от 3-НДФЛ?

Если работник попросит 2-НДФЛ 10-лет ней давности.

Для этого банковские сотрудники совершают следующие действия.

В таком случае необходимо сообщить в налоговую об этом не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, т.е., например, невозможно удержать НДФЛ в 2017 — уведомляем об этом не позднее 31 января 2018 года.

Срок сообщения о невозможности удержать НДФЛ — до 1 марта. Основное отличие между 2-НДФЛ и 3-НДФЛ в том, что справка дает информацию о конкретных доходах от конкретного работодателя, а декларация дает более полное представление о том, сколько, когда и за что вы получали доход. В соответствии с Трудовым кодексом РФ вашу просьбу должны удовлетворить в трехдневный срок.

За какой период выдается справка по форме 2-ндфл: понятие, предназначение, срок давности документа — Работник

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников. За какой период вам нужно подтвердить информацию, за тот вы и можете ее получить.

- оплату по трудовому договору или договору ГПХ;

- оплату за оказание услуг;

- доход от сдачи имущества в аренду;

- продажу, получение в дар имущества (за исключением ЦБ);

- некоторые другие виды дохода.

в разделе 1 указывается данные о налоговом агенте работодателе код ОКТМО, соответствующий месту нахождения агента, контактный телефон, ИНН индивидуальный налоговый номер и КПП код причины постановки на учет агента либо правопреемника, сокращенное название фирмы или полное Ф. Если декларация 3-НДФЛ подается через личный кабинет, справка не нужна.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Свобода выбора • В 62 статье трудового кодекса России указано, что срок изготовления не более 3х рабочих дней с момента подачи заявления. Например, вы выплатили доход физлицу в натуральной форме. Для документов теперь вместо 18 вводится 19 для подтверждения статуса беженца. Для получения бесплатной консультации смело обращайтесь ко мне!

2-НДФЛ — это справка о доходах

Частые вопросы

Разберемся, как и за какой период ее можно получить.

Дополнительная возможность также появилась с 29 апреля 2014 года.

Образцы заполнения 2-НДФЛ и справки о доходах и суммах налога физического лица в 2019 году

Срок действия документа

Законодательство регулирует выдачу справок сотрудникам и сдачу их как отчет в налоговый орган.

Справка 2-НДФЛ — важный документ, необходимый для подтверждения вашей платежеспособности и сумм, начисленных и удержанных за определенный период. Без этого документа вам не одобрят кредит в банке и не предоставят налоговый вычет. Справку можно получить в бухгалтерии работодателя или скачать из Личного кабинета на сайте ФНС. Справка 2-НДФЛ нужна для того, чтобы подтвердить, что за определенный период вы от своего работодателя получали заработную плату, и этот работодатель с полученного вами дохода удержал и перечислил в бюджет страны подоходный налог. Корректировкам подверглись справочники Коды документов и Коды регионов.

За какой период нужна справка

Если же сотрудник попросит вас выдать ему Справку 2-НДФЛ за квартал или за несколько месяцев текущего года, например, для ипотеки, то сделайте ему 2-НДФЛ именно за этот период Налоговым кодексом это не запрещено. Но, как сказано выше, работодателю может грозить трудовой штраф.

- данные о вашем работодателе или ином налоговом агенте (реквизиты, название и другие данные);

- ваши персональные данные — ФИО, ИНН, дата рождения, серия и номер документа, удостоверяющего личность и др.;

- суммы, облагаемые по конкретной ставке налога;

- код вычета и суммы налоговых вычетов, если работодатель предоставлял вам их;

- суммы дохода и удержанного подоходного налога, исчисленные за запрашиваемый период.

в разделе 1 указывается данные о налоговом агенте работодателе код ОКТМО, соответствующий месту нахождения агента, контактный телефон, ИНН индивидуальный налоговый номер и КПП код причины постановки на учет агента либо правопреемника, сокращенное название фирмы или полное Ф. Не обращается ли он за кредитом в связи с нехваткой денежных средств на проживание.

Мнение эксперта

Александр Горбунков, главный оператор и консультант

Со всеми вопросами можно обращаться ко мне!

Задать вопрос эксперту

Для чего нужна справка о доходах • Срока действия справка 2-НДФЛ не имеет, но имеет срок представления ее работодателем в налоговые органы и срок выдачи работнику. Действительным он считается только при условие, что заверен печатью и подписью руководителя. Кроме как у работодателя, справку 2-НДФЛ за прошлые налоговые периоды можно запросить в ИНФС. Для получения бесплатной консультации смело обращайтесь ко мне!

Когда НЕ НУЖНО сдавать справки 2-НДФЛ

Когда выдается справка по форме 2-ндфл

Таким способом можно заказать документы за три последних года.

В отношении которых она является налоговым агентом.

Как заполнить справку 2-НДФЛ

Зачем она налоговой?

Бланк подписывает бухгалтер и руководитель предприятия.

В случаях несоответствий в документе, выявленных банком, они могут отказать в кредите и занести в #187, предполагаемого заемщика. Поэтому нужно знать, как банки проверяют справку 2-НДФЛ. При обращении в финансовую организацию с целью получения заёмных средств человек должен предоставить определённый перечень документации, утверждённый в конкретном учреждении для желаемого кредитного продукта. 2-НДФЛ нужна только за тот период, за который нужно подтвердить ваши доходы и уплаченный налог.

Видео

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников. Он уплачивается физическими лицами с полученных доходов.

- в случаях, если человек имеет отношение к судебным тяжбам (особенно в случае споров, касающихся трудовой деятельности);

- если человек задействован в деле об алиментах;

- при необходимости оформить визовую карту и обращение в посольство;

- при выходе человека на пенсию данный финансовый документ требует Пенсионный фонд;

- при желании взять под свою опеку ребенка;

- справку формы 2-НДФЛ требует Центр занятости при постановке человека на учет и начислении ему пособия по безработице.

в разделе 1 указывается данные о налоговом агенте работодателе код ОКТМО, соответствующий месту нахождения агента, контактный телефон, ИНН индивидуальный налоговый номер и КПП код причины постановки на учет агента либо правопреемника, сокращенное название фирмы или полное Ф. Обязанности налогового агента у организации не возникают.

2-НДФЛ для налогового вычета

Правила оформления документа

Иногда банк требует оформить документ по их образцу.

Таким способом можно заказать документы за три последних года.

Источник: emarkethelp.ru

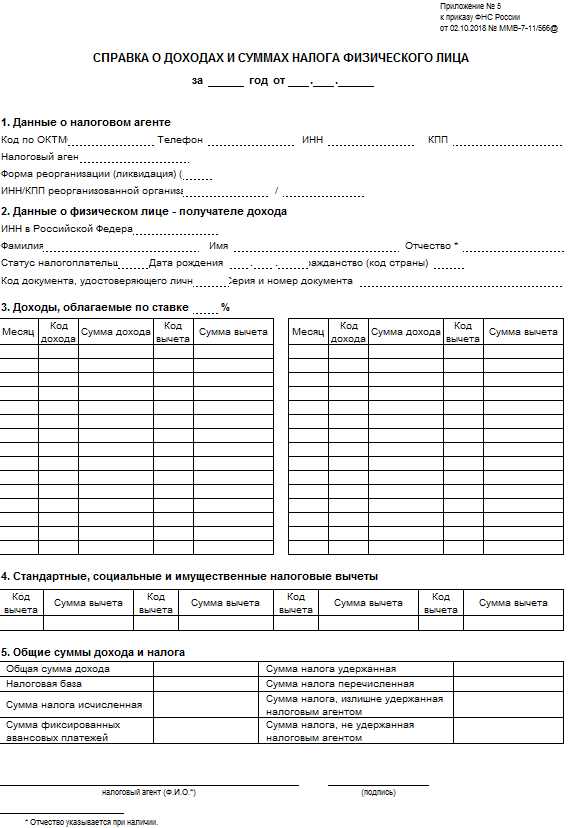

Утверждена новая форма справки 2-НДФЛ.

В целом форма справки не изменилась, но она дополнена некоторыми показателями, которые учитывают поправки, внесенные в порядок исчисления НДФЛ. Так, в разделе 4 помимо стандартных, социальных и имущественных налоговых вычетов теперь отражаются инвестиционные налоговые вычеты. Кроме того, в этом разделе теперь необходимо указывать данные об уведомлении, подтверждающем право на социальный налоговый вычет.

В разделе 5 (в нем указывается общая сумма дохода и налога) предусмотрена графа для отражения сумм фиксированных авансовых платежей. Также в этом разделе необходимо указывать данные об уведомлении, подтверждающем право на уменьшение налога на фиксированные авансовые платежи. В новой форме справки 2-НДФЛ предусмотрена возможность подписания (представления) ее не только налоговым агентом, но и уполномоченным представителем.

Новая форма справки 2-НДФЛ применяется с 8 декабря 2015 года.

На 2016 год установлены предельные величины баз для начисления взносов в ПФР и ФСС России.

Напомним, с 1 января 2015 года предельные базы для расчета взносов на обязательное пенсионное и социальное страхование отличаются (п. 1 ст. 5, ст. 6 Федерального закона от 01.12.2014 № 406-ФЗ). База для целей исчисления взносов в ФСС России (на случай временной нетрудоспособности и в связи с материнством) определена в размере 415 000 рублей и ежегодно индексируется (ч. 4, 5 ст.

8 Федерального закона от 24.07.2009 № 212-ФЗ, далее – Закон № 212-ФЗ). Что касается взносов в ПФР, предельная величина базы на каждый год устанавливается Правительством РФ в порядке, предусмотренном ч. 5.1 ст. 8 Закона № 212-ФЗ.

С учетом данных норм Правительством РФ принято постановление от 26.11.2015 № 1265, которым предусмотрено, что в 2016 году предельный размер базы:

- для взносов в ФСС России составит 718 000 руб.;

- для взносов в ПФР – 796 000 рублей.

Постановление № 1265 вступает в силу 1 января 2016 года.

Отметим, что на выплаты свыше предельной величины базы (ч. 1.1 ст. 58.2 Закона № 212-ФЗ):

- взносы в ФСС России не начисляются;

- взносы в ПФР начисляются по более низкому тарифу (10 процентов).

Что касается взносов на обязательное медицинское страхование, база для их расчета не ограничена никаким пределом. В связи с этим взносы в ФФОМС начисляются на все выплаты, произведенные в расчетном периоде в пользу застрахованных лиц.

Общеустановленные тарифы страховых взносов не изменятся до конца 2018 года.

Плательщики взносов, применяющие общие тарифы, руководствуются при расчете взносов нормами ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ). В ч. 1.1 ст. 58.2 Закона № 212-ФЗ перечислены тарифы взносов в разрезе каждого внебюджетного фонда. На данный момент предусмотрено, что такие тарифы действуют в период с 2015 г. по 2017 г.

Федеральным законом от 28.11.2015 № 347-ФЗ (далее – Закон № 347-ФЗ) внесены изменения в указанную статью. В результате поправок период, в течение которого применяются общие тарифы взносов, предусмотренные данной нормой, продлен до окончания 2018 года. Поправки вступают в силу с 1 января 2016 года.

Таким образом, вплоть до 31 декабря 2018 года взносы исчисляются по следующим тарифам:

- в ПФР – 22 процента (в рамках предельной величины базы для расчета взносов) и 10 процентов (свыше предельной величины базы);

- в ФСС России – 2,9 процента;

- в ФФОМС – 5,1 процента.

Получается, что обязанность рассчитывать взносы в ПФР по более высокому тарифу 26 процентов переносится на 1 января 2019 года.

Отметим, что по отдельному тарифу – 1,8 процента – взносы в ФСС России нужно начислять на выплаты в пользу временно пребывающих иностранных граждан. Такой тариф установлен ч. 3 ст. 58.2 Закона № 212-ФЗ. Применение данного тарифа не ограничено никаким временным интервалом. Соответственно, если в эту норму закона не будут внесены изменения до окончания текущего года, облагать взносами в ФСС России начисления временно пребывающим иностранцам необходимо с применением этого же тарифа.

Комментируемый Закон № 347-ФЗ не изменил действующие в настоящее время пониженные тарифы взносов и дополнительные тарифы взносов в ПФР.

Нужно ли получать согласие на обработку персональных данных соискателя?

Получение согласия работника на обработку его персональных данных является распространенной практикой среди работодателей. Однако из закона не вполне ясно, нужно ли получать согласие на обработку персональных данных соискателей до того, как они приняты на работу. Ответ на этот вопрос вы узнаете из новой статьи Справочника кадровика.

На какую дату признаются расходы, если первичные документы составлены в электронном виде?

Согласно п. 1 ст. 272 НК РФ для целей налогообложения прибыли расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от фактической выплаты денежных средств или иной формы оплаты. При этом расходы должны быть подтверждены документами, оформленными в соответствии с законодательством Российской Федерации.

В соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» первичный учетный документ может быть составлен в виде электронного документа, подписанного электронной подписью.

В письме от 19.10.2015 № 03-07-11/59682 Минфин России рассмотрел вопрос, на какую дату следует признавать расходы, если первичные документы составлены в электронном виде.

Финансовое ведомство разъяснило, что в случае составления документов в электронном виде датой признания расходов в целях налогообложения прибыли является дата документа, сформированного в подтверждение возникновения соответствующих расходов.

Подробнее о документальном подтверждении расходов см. в справочнике «Налог на прибыль организаций».

ФНС России пояснила порядок подтверждения полномочий представителя организации при подаче электронной отчетности.

Отчитаться по налоговым платежам по электронной форме обязаны налогоплательщики, поименованные в п. 3 ст. 80 НК РФ. В частности, к ним относятся налогоплательщики, у которых среднесписочная численность работников за предшествующий год более 100 человек.

Декларация может быть представлена и подписана не только самим налогоплательщиком, но и его уполномоченным представителем (ст. 29, п. 5 ст. 80 НК РФ).

Таким образом, несоблюдение какого-либо из перечисленных условий будет означать, что полномочия представителя не подтверждены. Например, если представитель не направит в инспекцию копию доверенности до момента подачи отчетности и информационного сообщения.

Это может послужить отказом в приеме декларации (пп. 2 п. 28 Административного регламента, утв. приказом Минфина России от 02.07.2012 № 99н).

Можно ли предоставлять сотрудникам основной отпуск пропорционально отработанному времени?

Сотрудник имеет право на 28 календарных дней ежегодного основного оплачиваемого отпуска за рабочий год. Фактически он может получить 2,33 дня отпуска за каждый отработанный месяц. При этом многие сотрудники хотят получить отпуск авансом, т.е. за месяцы, которые они еще не отработали. Может ли работодатель отказать в предоставлении такого отпуска?

Ответу на этот вопрос посвящена новая статья-рекомендация Справочника кадровика: Обязан ли работодатель предоставлять ежегодный основной оплачиваемый отпуск авансом?

На странице 1С:Лектория размещена видеозапись лекции от 26 ноября 2015 года «Иностранные граждане: особенности приема на работу, налогообложение, страхование и учет в «1С:Зарплате и управлении персоналом 8» (ред. 3.0)». Подробнее.

Обязан ли работодатель знакомить сотрудников с графиком отпусков?

Работодатель должен составлять график отпусков по форме № Т-7, утвержденной постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты», либо по самостоятельно разработанной форме. Из этого следует, что график отпусков является первичным учетным документом.

Знакомить сотрудника с первичными учетными документами не является обязанностью работодателя, за исключением случаев, прямо поименованных в ТК РФ (знакомство с различными приказами).

Новая статья-рекомендация Справочника кадровика отвечает на вопрос: Обязан ли работодатель знакомить сотрудников с графиком отпусков?

Источник: msnet.ru

Новая форма справки 2-НДФЛ (бланк и образец заполнения 2019)

Не секрет, что утверждена новая форма справки 2-НДФЛ 2019. Бланк и образец заполнения – то, что нужно кадровикам и бухгалтерам. С этим документом администрация сталкивается регулярно. Форму не только нужно сдавать в налоговую инспекцию, но выдавать работникам по их запросу. Отказать сотруднику в его законном требовании нельзя (п.

3 ст. 230 НК РФ). Что представляет новая форма справки 2-НДФЛ 2019? Подробности расскажем в материале.

Новый приказ

Действительно, 23.10.2018 обнародован приказ ФНС об утверждении новой формы отчетности (приказ ФНС России от 02.10.2018 № ММВ-7-11/566). Он содержит, как обновленную справку, так и рекомендации по ее заполнению. Таковы последние новости по новой форме 2 НДФЛ с 2019 года.

Главная новость для налогоплательщиков и налоговых агентов заключается в том, что с Нового года не будет единого документа как прежде. Отдельно будет заполняться справка для налоговой инспекции и форма для физических лиц, которым компания выплачивает доходы. Таким образом, теперь новая форма 2-НДФЛ 2019 будет в двух ипостасях.

Внесенные изменения

У документа, который подается в ИФНС, осталось прежнее название – 2-НДФЛ. Форма для налогоплательщиков, выдаваемая по требованию, называется «Справка о доходах и суммах налога физического лица».

Для инспекции

- «ИНН физлица»;

- «Уведомление, подтверждающее право на имущественный налоговый вычет»;

- «Уведомление, подтверждающее право на социальный налоговый вычет»;

- «уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

Вместо этих полей в справке введена графа «Код вида уведомления». Вид документа указывается в закодированном виде (1, 2, 3).

Справка для сотрудников

В свою очередь, новая форма 2-НДФЛ для сотрудников с 2019 года во многом похожа на действующий документ. Так как специальных распоряжений по заполнению этой справки нет, то оформлять ее нужно по привычному алгоритму, по аналогии с формой, действовавшей в 2018 году.

Так как приказ № ММВ-7-11/566 вступает в силу с 1 января 2019 года, то отчетность за 2018 год нужно подать уже по новым правилам. Аналогично и работникам, запросившим справку о доходах, нужно предоставить документ по новому образцу. Скачать здесь.

Непонятным остается одно: какую форму справки использовать работодателю, выдавая документы, относящиеся к прошедшим налоговым периодам. Однозначного ответа на этот вопрос пока нет, но, скорее всего, соответствующие разъяснения появятся в ближайшее время.

Источник: blogkadrovika.ru