Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как заполнить 6 НДФЛ при закрытии ИП в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Прекращение деятельности в качестве индивидуального предпринимателя не освобождает от ответственности перед кредиторами. Статья 24 ГК РФ гласит, что гражданину придется отвечать по обязательствам имеющимся имуществом. Это означает, что все долги будут взыскиваться как с физлица — с помощью судебной инстанции или посредством процедуры банкротства.

Второй вариант также избирается в ситуации, когда должник не платит на протяжении 3 месяцев. Однако в этом случае 5 лет будет запрещено вести бизнес, в некоторых случаях закрывается и выезд за рубеж. По итогу судебного разбирательства может быть вынесено решение: мировое соглашение, реструктуризация имеющегося долга либо реализация имущества.

Сдача отчетности при закрытии ИП

Закрытие ИП сопряжено со сдачей отчетности в различные инстанции. В налоговую инспекцию требуется сдать:

Отражение премии в 6-НДФЛ, подача иска кредитором, взносы ИП за себя

- заявление о прекращении компанией деятельности, ликвидационную декларацию за 2021 год — зависит от выбранной системы налогообложения;

- сдача отчетности при закрытии ИП подразумевает и рассчитанный 6-НДФЛ, а также справки по форме 2-НДФЛ;

- рассчитанные страховые взносы по сотрудникам.

Важно ответственно отнестись к вопросу соблюдения сроков.

Декларацию по УСН требуется подать до 25-го числа того месяца, который идет в ЕГРИП записи о ликвидации ИП.

Декларацию по ОСНО нужно успеть подать в следующие после внесения сроки: по НДФЛ — в течение 5 суток с момента прекращения деятельности, отчет по НДС — в стандартном порядке, то есть до наступления 25-го числа следующего месяца.

С патентной системой все проще: отчетность сдавать попросту не нужно.

А вот декларацию по ЕСХН надлежит успеть подать до 25-го числа месяца, наступившего после даты внесения в ЕГРИП записи о ликвидации индивидуального предпринимателя.

Нужно помнить и о сдаче отчетов в ПФР и ФСС. В указанные фонды требуется подать такую отчетность:

- 4-ФСС в Фонд соцстрахования, рассчитанный за время с начала года по дату подачи документа;

- отчетность по персонифицированному учету в Пенсионный фонд.

Основные ошибки при закрытии ИП

Процедура закрытия ИП подразумевает выполнение внушительного перечня действий. Нужно рассчитать сотрудников, сдать отчеты в ФНС и пр. При этом есть риск допустить ошибки. Наиболее распространены следующие:

- Несвоевременная сдача отчетности в налоговую инспекцию. Ликвидация ИП подразумевает необходимость уплаты налоговых отчислений на протяжении 15 дней.

- Неснятие с учета ККТ. Используемая кассовая техника должна быть снята с учета до момента отправки заявления о закрытии ИП.

- Уничтожение документов. Хранение бумаг является обязательным последующие 4 года с момента ликвидации компании. В случае с кадровыми документами этот срок увеличивается до десятков лет. Сюда входят приказы о приеме и увольнении работников, их личные дела и карточки, счета и пр. Квитанции и платежные документы достаточно сохранить на протяжении 6 лет.

Сотрудник был принят на работу 1 марта 2023 года. Его зарплата – 200 000 рублей в месяц. У сотрудника есть ребенок 8 лет. Зарплата за первую половину марта 2023 года (100 000 рублей) выплачивается 17.03.2023 года (в 1 квартале) и в справке о доходах и суммах налога физлица за 2023 год указывается месяц «03», а за вторую половину марта (100 000 руб.) выплачивается 03.04.2023 года (во 2 квартале) и в той же справке указывается месяц «04».

При этом стандартный налоговый вычет на ребёнка в размере 1 400 рублей предоставляется работнику за март и за апрель 2023 года соответственно.

Перечислить НДФЛ в таком случае необходимо:

- за первую половину марта 2023 года – не позднее 28 марта 2023 года;

- за вторую половину марта – не позднее 28 апреля 2023.

И отразить в отчётности следующим образом:

- зарплата за первую половину марта 2023 года, выплаченная 17.03.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за I квартал 2023 года;

- зарплата за вторую половину марта 2023 года, выплаченная 03.04.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2023 года.

Порядок исчисления и уплаты налогов с 2023 года

Суть системы ЕНП кроется в самом названии. Вместо разных счетов и платежек теперь будет единый порядок. Каждому налогоплательщику сформируют Единый счет. Это сделают по умолчанию, самим плательщикам для этого ничего делать не нужно.

Деньги на уплату налогов, взносов и сборов будут списываться с этого счета. Принцип такой:

- Плательщик зачисляет на счет сумму для уплаты всех текущих платежей.

- В назначенную дату налоговики самостоятельно распределят деньги по налогам, сборам и взносам.

Пример заполнения 6-НДФЛ с 2023 года

ИП Васильев П.Н. выдает зарплаты сотрудникам по частям: аванс — 25 числа, вторую часть — 10-го.

Как он будет заполнять отчет 6-НДФЛ за 1 квартал в 2023 году:

- 10 января сотрудники получат вторую часть зарплаты за январь. В тот же день с выплаты удержат НДФЛ. Сумму нужно указать в строке 021. Если в указанный период сотрудники получали прочие доходы, их также учитывают и отражают в строке общую сумму.

- 25 января предприниматель выплатит работникам авансы за февраль. 10 февраля они получат вторую часть зарплаты. С каждой выплаты удержат НДФЛ, и их сумму нужно указать в строке 022.

- 25 февраля работники получат авансы за март, а 10 марта — остальную часть зарплаты. Сумму НДФЛ с каждой выплаты нужно указать в строке 023.

- 25 марта предприниматель выплатит авансы за апрель. Удержанную с них сумму НДФЛ в 6-НДФЛ за первый квартал указывать не нужно. Ее отразят Расчете 6-НДФЛ за первое полугодие.

Правила сдачи отчетности

Куда сдавать 6 НДФЛ по обособленному подразделению – в ИФНС по месту учета либо в выбранную по новым правилам инспекцию для всех ОП по одному коду ОКТМО.

- непосредственно в инспекцию – доверенным лицом по учредительным документам либо по нотариально удостоверенной доверенности иными сотрудниками;

- по ТКС – необходимо электронная подпись.

Важно! Чтобы направлять файлы в ИФНС по онлайн-связи вам потребуется зарегистрировать усиленную квалифицированную цифровую подпись и заключить договор с оператором из реестра операторов ЭЦП.

Отчет сдается 4 раза за один год.

Таблица 1. Сроки подачи 6 НДФЛ обособленными подразделениями.

| Период | Крайний срок представления |

| I квартал | До конца апреля |

| 6 месяцев (он же за II квартал) | До конца июля |

| 9 месяцев (он же за III квартал) | До конца октября |

| Год (он же за IV квартал) | До 1 марта нового года |

» Финансовое право 6-НДФЛ для ИП без работников нужен или нет, вы узнаете из этой статьи.

А заодно получите ответы на другие вопросы, которые могут возникать у предпринимателей в отношении данного отчета.

Например, сдавать ли его при спецрежимах. Или куда отчитаться при закрытии ИП.

Сдает ли ИП отчет 6-НДФЛ при отсутствии наемных сотрудников?

Место сдачи 6-НДФЛ для ИП на ЕНВД и ПСН с работниками в разных регионах Формирование отчета для ИП с патентом, на ЕНВД, на УСН Как и куда сдавать последний отчет при закрытии (ликвидации) ИП с работниками Итоги 6-НДФЛ сдается налоговым агентом (п.

2 ст. 230 НК РФ и приказ ФНС от 14.10.2015 № Кого следует считать агентами по НДФЛ — написано в ст.

226, 226.1 НК РФ. То есть обязанность формировать и сдавать 6-НДФЛ и у ИП, и у предприятий появляется только в том случае, если они стали налоговыми агентами по нормам НК. Следовательно, если у ИП:

- нет иных договоров (например, ГПХ) по которым ИП уплачивает что-то физлицам,

- нет наемных сотрудников (т. е. некому выплачивать доход);

- нет обязательств по выплате дивидендов (а их нет, потому что это ИП);

то ИП не считается налоговым агентом и не выполняет обязанности агента.

В т. ч. ИП без работников не сдает 6-НДФЛ.

ВАЖНО! Под физлицами всегда следует понимать «просто» физлиц, не зарегистрированных как ИП. Потому что если один ИП платит другому, то у ИП-плательщика обязанностей по налоговому агентированию не возникает и обязанности сдавать 6-НДФЛ для такого ИП тоже нет.

Больше о том, кто должен сдавать отчет, узнайте здесь:

«Если нет заработной платы — нужно ли сдавать отчет 6-НДФЛ»

На практике встречаются ситуации, когда ИП работает в нескольких регионах и в каждом есть нанятые сотрудники.

В таких обстоятельствах в отношении ИП имеются нюансы действующего законодательства:

- В силу положений ст. 55 ГК РФ ИП не являются теми юридическими субъектами, которые могут иметь обособленные подразделения. Таким образом, у ИП нет обязанности отправляться в налоговую для оформления подразделения, даже если он фактически работает в нескольких регионах и там есть рабочие места. Исключениями из этого правила являются только случаи:

- Когда ИП покупает в другом регионе коммерческую недвижимость — тогда нужно встать на учет как владельцу недвижимости. Причем только для уплаты налогов, связанных с недвижимостью.

- Когда ИП оформляет патент в другом регионе — необходимость встать на учет в налоговой — по тому же принципу, что и ЕНВД. Уплата НДФЛ по наемным физлицам осуществляется в том же порядке (п. 7 ст. 226 НК РФ)

- Когда ИП оформляет ЕНВД в другом регионе — он встает на учет в региональной ИФНС, т. к. этот спецрежим «привязан» к месту деятельности и налог уплачивается по месту постановки ИП на учет в юрисдикции относящегося к этому конкретному месту налогового органа. При этом расчеты с региональной ИФНС ИП ведет и по ЕНВД, и по НДФЛ сотрудников, занятых в деятельности на ЕНВД в данном месте (п.7 ст. 226 НК РФ).

Закрытие ИП: нужно ли подавать отчет 6-НДФЛ

Согласно действующему законодательству, отчет 6-НДФЛ подают организации и ИП, которые осуществляют выплаты в пользу физлиц и выступают налоговыми агентами по НДФЛ.

При закрытии ИП сохраняются общие требования относительно подачи отчета. Таким образом, предприниматель обязан подать 6-НДФЛ:

- при наличии выплат в пользу работников. Выплачивая работникам зарплату, ИП исчисляет и удерживает НДЛФ, после чего перечисляет налог в бюджет. Данное правило сохраняется в течение деятельности до момента снятия ИП с регистрации. Таким образом, если до закрытия ИП в ЕГР у предпринимателя есть работники, в пользу которого осуществляются выплаты, то при закрытии ИП в ФНС подается отчет 6-НДФЛ.

- при перечислениях физлицам-подрядчикам. Основанием для подачи отчета 6-НДЛФ являются все выплаты в пользу физлиц, в рамках которых ИП выступает налоговым агентом. Такими выплатами могут быть арендные платежи в пользу физлица-арендодателя, перечисления подрядчикам за выполненные работы, прочие выплаты физлицам по договорам гражданско-правового характера (ГПХ). Перечисляя такие выплаты и выполняя обязанности налогового агента, ИП составляет и подает 6-НДФЛ в общем порядке.

Отметим, что факт снятия ИП с регистрации в ЕГР не является основанием для освобождения от обязательств по уплате налогов и сдачи отчетности за период деятельности ИП. Это значит, что при закрытии ИП должен погасить имеющуюся задолженность по налогам и предоставить контролирующим органам необходимые отчеты, в том числе 6-НДФЛ.

Как заполнить и сдать 6-НДФЛ при закрытии ИП

При закрытии ИП последним отчетным периодом является интервал с начала календарного года до даты регистрации прекращения деятельности прекращения (ст. 55 НК РФ).

В раздел 2 формы 6-НДФЛ вносятся данные за месяцы функционирования ИП в последнем квартальном интервале. Например, при закрытии бизнеса в мае во 2 разделе будет отражена информация о начислениях в пользу наемного персонала и удержанном налоге за апрель и май, а в разделе 1 будут показаны совокупные сведения о доходах и налоге с начала года.

Как подается 6-НДФЛ при закрытии ИП с наемными работниками:

Если закрытие бизнеса и увольнение работников осуществлены в одном квартале, то отчетность за этот квартал и будет завершающей. Например, сотрудники уволены 29 мая 2019 года, а прекращение деятельности в статусе ИП зарегистрировано 20.06.2019 г. Обе даты приходятся на второй квартал, поэтому последним отчетом 6-НДФЛ для ИП будет отчет за полугодие.

Если расчет с персоналом и ликвидация ИП приходятся на разные кварталы, 6-НДФЛ надо будет подать за оба отчетных периода. Например, увольнение сотрудников и все расчеты с ними произошли в июне, а ИП снят с учета в начале июля. В этом случае 6-НДФЛ подается за полугодие и за 9 месяцев. Отчет за полугодие заполняется по обычному алгоритму с заполнением раздела 1 и 2. В 6-НДФЛ за 9 месяцев будет оформлен раздел 1 нарастанием с начала года, а второй раздел будет пустым, т.к. никаких выплат физлицам в 3 квартале уже не производилось.

Расчет рекомендуется подавать в ИФНС до внесения в ЕГРИП записи о прекращении коммерсантом деятельности. Но это не означает, что 6-НДФЛ нельзя будет сдать позже этой даты – крайний срок представления данного документа сохраняется и после прекращения деятельности ИП (до конца месяца после завершения отчетного периода). То есть, при закрытии бизнеса, например, во 2 квартале срок сдачи 6-НДФЛ истечет в последний день июля.

При несоблюдении срока сдачи 6-НДФЛ закрывающимся ИП, на него будет наложен штраф согласно п. 1.2 ст. 126 НК РФ – 1000 руб. за каждый полный и неполный месяц просрочки.

Отчетность закрытого ИП на ЕНВД

Декларация сдается в обычные сроки – не позднее 20 числа после квартала, в котором был ликвидирован статус ИП, но никто не мешает сделать это раньше, прямо перед закрытием, тем более что скорее всего в налоговой так и попросят сделать.

Налог рассчитывается исходя из количества календарных дней с начала отчетного периода до прекращения деятельности.

Нужно ли сниматься с учета как плательщик ЕНВД– вопрос спорный. По логике нет, ведь человек совсем перестает быть предпринимателем, а не просто прекращает деятельность именно на ЕНВД. Не может же он быть плательщиком ЕНВД, если уже не в статусе предпринимателя.

Однако на практике во многих ИФНС считают, что сниматься с учета надо. Спокойнее будет узнать позицию своей инспекции ФНС по этому вопросу.

Только не подавайте ЕНВД-4 слишком рано, иначе может случиться так, что будете числиться на ОСНО какое-то время, и появится обязанность подготовить еще декларации 3-НДФЛ и НДС за те дни, когда в качестве плательщика ЕНВД уже снялись с учета, а ИП еще не закрыли.

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.

В 6-НДФЛ за 9 месяцев будет оформлен раздел 1 нарастанием с начала года, а второй раздел будет пустым, т.к.

никаких выплат физлицам в 3 квартале уже не производилось. Расчет рекомендуется подавать в ИФНС до внесения в ЕГРИП записи о прекращении коммерсантом деятельности. Но это не означает, что 6-НДФЛ нельзя будет сдать позже этой даты – крайний срок представления данного документа сохраняется и после прекращения деятельности ИП (до конца месяца после завершения отчетного периода).

То есть, при закрытии бизнеса, например, во 2 квартале срок сдачи 6-НДФЛ истечет в последний день июля. При несоблюдении срока сдачи 6-НДФЛ закрывающимся ИП, на него будет наложен согласно п. 1.2 ст. 126 НК РФ – 1000 руб.

за каждый полный и неполный месяц просрочки. Код для случаев ликвидации ИП в 6-НДФЛ не предусмотрен.

06.2021

При прекращении деятельности ИП в мае 2021 года в расчете 6-НДФЛ хотели указать на титульном листе код отчетного периода 52 «Полугодие при реорганизации (ликвидации) организации». Но в программе это поле недоступно. Как заполнить поле «Отчетный период (код)» на титульном листе расчета при прекращении деятельности ИП?

В поле «Отчетный период (код)» на титульном листе расчета 6-НДФЛ при прекращении деятельности ИП указывается значение «34 (год)».

| 21 | 1-й квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1-й квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | девять месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Для ИП специальных кодов при прекращении деятельности не предусмотрено.

Организация – это юридическое лицо. Понятие и условия ликвидации юридических лиц приведены в ст. 61 ГК РФ. Организация в результате ликвидации перестает существовать. Применять термин «ликвидация» для ИП некорректно, поскольку индивидуальный предприниматель – это физическое лицо, его нельзя ликвидировать.

Для ИП есть специальный термин – прекращение деятельности. Нормы о прекращении физическим лицом деятельности в качестве ИП приведены в статье 22.3 Федерального закона от 08.08.2001 № 129-ФЗ.

Внесены изменения в приложение 2 «Коды мест представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» к Примеру заполнения формы 6-НДФЛ.

Во-первых, убран код 212 – «По месту учета российской организации».

| Код | Наименование |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

Похожие записи:

- Земля за третьего ребенка в 2023 году в ур

- Налоговые вычеты после декретного отпуска

- Ежегодное уведомление по ВНЖ в 2023 сроки подачи

Источник: olgamarkina.ru

Форма 6-НДФЛ: сроки сдачи, инструкция по заполнению

В прошлом году законодатели ввели новую форму налоговой отчетности, которая должна представляться всеми работодателями с существующими трудовыми контрактами с физлицами. Этот отчет является дополняющей формой, которую нужно заполнить дополнительно к существующему отчету 2-НДФЛ. Законом регулируется порядок составления 6-НДФЛ инструкция по заполнению.

Кто должен сдавать отчетность по форме 6-НДФЛ

Налоговое законодательство в части 6-НДФЛ инструкция по заполнению устанавливает, что его необходимо формировать налоговым агентам в отношении сумм начисленных доходов физлицам.

К данной категории относятся компании, предприниматели, которые привлекают наемный труд по трудовым и гражданским контрактам. Также должны передавать 6-НДФЛ лица, которые выступают источником дохода в отношении операций с ценными бумагами, другими инструментами финрынка и т. д.

Обязанность по сдаче 6-НДФЛ инструкция по заполнению распространяется как на хозяйствующих субъектов внутри страны, так и на иностранные компании, представительства, обособленные подразделения, у которых деятельность ведется на территории нашего государства.

Сдавать отчет также надо нотариусам, юристам, врачам, ведущих частную практику с привлечением физлиц, для которых они выступают источником дохода.

Какие налоги платит ИП на общей системе налогообложения

Предприниматели работают на общей системе налогообложения (ОСНО), когда нет возможности перейти на спецрежим. На этой системе больше налогов и отчетностей. Но есть и плюсы.

Тема ОСНО очень обширная, в ней много нюансов. В статье расскажем о самом главном.

Из этой статьи вы узнаете:

- Что такое ОСНО, какие есть преимущества и недостатки

- Налоги для ИП на ОСНО

- Взносы на ОСНО

- Какую отчетность нужно сдавать на ОСНО

- Заключение: кратко об общей системе налогообложения

Что такое ОСНО, какие есть преимущества и недостатки

Общая система применяется по умолчанию, если предприниматель при регистрации не выбрал спецрежим: упрощенку (УСН), патент (ПСН) или единый сельскохозяйственный налог (ЕСХН). Еще налоговая переводит на ОСНО, когда ИП не соответствует требованиям спецрежимов. Например, оборот на упрощенке превысил 200 миллионов рублей или в штате стало больше 130 сотрудников.

- Подходит любому бизнесу.Нет никаких ограничений по виду деятельности, доходу, числу работников или остаточной стоимости основных средств.

- Дает право на вычет по НДС.С предпринимателем, который работает на ОСНО и платит НДС, охотнее будут сотрудничать такие же плательщики НДС. На основании счета-фактуры можно получить вычет и уменьшить налог.

- Дает право на профессиональный, имущественный, социальный и другие вычеты.Об этом подробнее расскажем дальше.

- Налоговая нагрузка.Если при работе на упрощенке нужно заплатить один налог, то на ОСНО их три: НДФЛ, НДС, налог на имущество.

- Сложная для непрофессионала отчетность.Несколько налогов — несколько отчетных форм, которые должен сдавать ИП. Поэтому без бухгалтера будет сложно. В крупных компаниях налоговым учетом занимается целый отдел.

Общую систему налогообложения нельзя совмещать с упрощенкой и ЕСХН, но можно с ПСН. Оставаясь на ОСНО, предприниматель может для некоторых видов деятельности купить патент. Главное — вести раздельный учет по НДС.

ИП могут совмещать общую систему налогообложения с патентом. Обычно патент становится главным режимом, потому что он выгодный. Но он распространяется только на доходы от конкретного вида деятельности, во всех остальных случаях действует УСН или ОСНО. Например, розничная торговля на патенте, а оптовая — на ОСНО.

Чтобы совмещать ОСНО с патентом, необходимо подать заявление на патент. При запуске нового направления разрешено переходить на патент в середине года. Нужно только подать заявление за 10 рабочих дней до начала работы. Начать применять патент для текущего бизнеса можно только с 1 января следующего года.

При совмещении ведут раздельный учет: заполняют книгу учета доходов по патенту и книгу учета доходов и расходов по ОСНО. Доходы учитываются интуитивно понятно, а вот расходы бывают общие, например аренда офиса. В подобных случаях расходы распределяют пропорционально доходам. Если на ОСНО приходится 20% доходов, можно учесть 20% расходов от арендной платы.

- ИП занимается деятельностью, которая не предусмотрена на упрощенных режимах (например, он организовал ломбард или производит подакцизные товары).

- ИП превышает лимиты по уровню дохода, численности работников или остаточной стоимости ОС, предусмотренные для УСН или ПСН.

- ИП ориентируется в своей деятельности на стратегического партнера плательщика НДС, который категорически не готов взаимодействовать с упрощенщиком. Если предприниматель понимает, что выгоды от сотрудничества с этим контрагентом перекроют повышенные налоговые расходы, он применяет ОСНО.

Налоги для ИП на ОСНО

Если ИП работает один, он платит налоги и страховые взносы только за себя. Если есть наемные сотрудники — за себя и за сотрудников. Главные отличия ОСНО от спецрежимов собраны в сравнительной таблице от ФНС. Посчитать налоги на каждой системе налогообложения можно в личном кабинете ИП на сайте налоговой службы.

Налог на доходы физических лиц (НДФЛ)

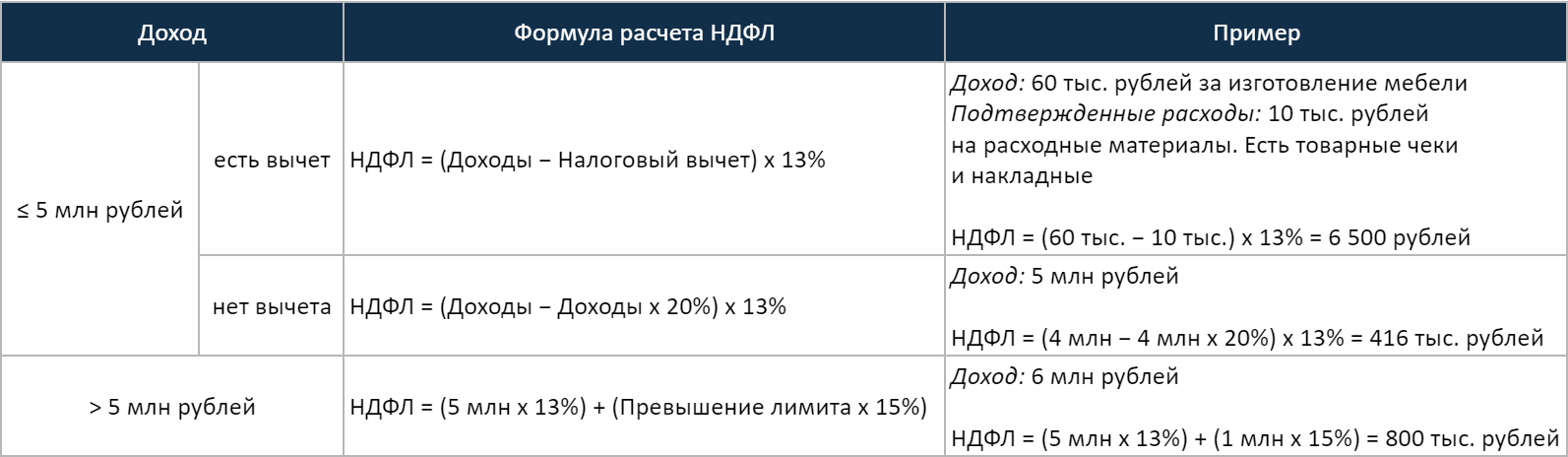

Ставка — 13% от разницы между доходами предпринимателя и налоговым вычетом. Если доход превышает 5 млн рублей, НДФЛ считается по ставке 15% от суммы превышения (п. 1 ст. 224 НК РФ).

ИП на ОСНО может использовать профессиональный вычет — документально подтвержденные расходы. В таком случае НДФЛ считается не со всех доходов, а только с прибыли. Но траты должны касаться предпринимательской деятельности. Семейные покупки сюда не относятся.

Если расходы нельзя подтвердить документально, профессиональный вычет составит 20% от дохода (ст. 221 НК РФ).

Есть и другие вычеты: имущественный, стандартный, социальный, инвестиционный. Например, предприниматель купит земельный участок, заложит его стоимость в расходы и тем самым некоторое время не будет платить НДФЛ.

Расчет НДФЛ в зависимости от дохода

Как оплачивать:ИП считают НДФЛ самостоятельно и оплачивают его авансовыми платежами за каждый квартал в течение всего года (ст. 227 НК РФ):

- за квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 15 июля следующего года.

Доход рассчитывается нарастающим итогом с начала года. Это значит, что к доходам предпринимателя за второй квартал прибавляются доходы за первый. К доходам за третий квартал прибавляется доходы за полугодие, т. е. за первый и второй квартал. НДФЛ за каждый квартал нужно платить с учетом ранее уплаченных налогов за прошлые кварталы.

Пример расчета авансового платежа

ИП на ОСНО заработал за квартал 500 тыс. рублей. Расходы по документам — 100 тыс. рублей.

НДФЛ за квартал = (500 тыс. − 100 тыс.) х 13% = 52 тыс. рублей

Заплатить его нужно до 25 апреля.

Во квартале доход составил 410 тыс. рублей, а расходы — 80 тыс. рублей. Но в отчетах нужно писать прибыль нарастающим итогом. Поэтому к доходам и расходам этого квартала нужно прибавить доходы и расходы за все предыдущие кварталы с начала года, в данном случае только за первый.

Доход за квартал нарастающим итогом составил 910 тыс. рублей, расходы — 180 тыс. рублей.

ИП уже заплатил НДФЛ за квартал, поэтому его нужно вычесть.

НДФЛ за полугодие = (910 тыс. − 180 тыс.) х 13% − 52 тыс. = 42 тыс. рублей

Заплатить налог нужно до 25 июля.

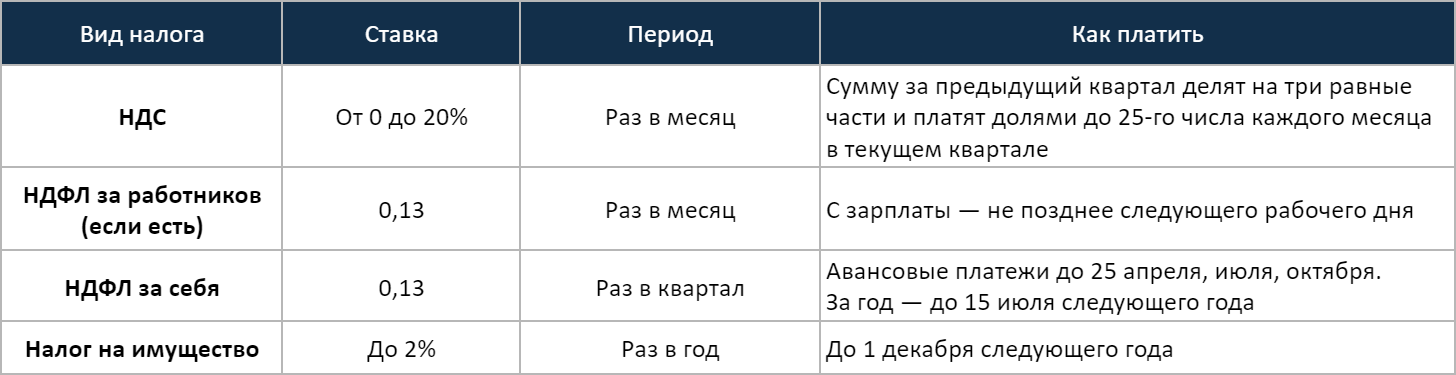

Налог на добавленную стоимость (НДС)

НДС бывает двух видов: исходящий и входящий. Когда предприниматель что-то продает, он закладывает в стоимость исходящий НДС и выписывает покупателю счет-фактуру. Когда предприниматель что-то покупает, он принимает входящий НДС к вычету. Принять к вычету — значит уменьшить сумму налога, которую нужно заплатить.

Входящий НДС отражается в книге закупок, а исходящий — в книге продаж.

Ставка для большинства товаров и услуг — 20%, но есть и льготные ставки — 10% и 0% (ст. 164 НК РФ). Ставки НДС — это тема отдельной статьи. Мы рассмотрим все обобщенно.

ИП закупил партию ноутбуков. Цена одного ноутбука 24 тыс. рублей, включая 20% НДС. То есть изначально ноутбук стоил 20 тыс. рублей. НДС поставщика — 4 тыс. рублей. Это входящий НДС.

Закупив партию, ИП перепродает ноутбуки розничным покупателям по цене 35 тыс. рублей. В эту сумму заложен НДС 7 тыс. рублей, он отражен в выставленном счете. Это исходящий НДС.

ИП должен заплатить в налоговую разницу между исходящим и входящим НДС: 7 тыс. — 4 тыс. = 3 тыс. рублей. Если входящий НДС окажется больше исходящего, разницу можно вернуть из бюджета.

Если поставщик ноутбуков из примера работает на упрощенке, ИП должен выплатить не разницу, а весь исходящий НДС — 7 тыс. рублей. Поэтому ИП на ОСНО выгоднее работать с контрагентами, которые также работают на общей системе налогообложения.

Как оплачивать:на протяжении каждого квартала нужно платить НДС, полученный в предыдущем квартале. Его платят тремя равными частями не позднее числа следующего месяца (ст. 174 НК РФ). Например, в апреле нужно платить первую треть налога за первый квартал, в мае — вторую, в июне — третью.

В квартале ИП задекларировал НДС 120 тыс. рублей. Налог нужно оплатить в квартале таким образом:

- 40 тысяч — до 25 октября;

- 40 тысяч — до 25 ноября;

- 40 тысяч — до 25 декабря.

За нарушение сроков грозят пени, штрафы, блокировка расчетного счета.

ИП может законно не платить НДС, если выручка за последние 3 месяца не превышает 2 млн рублей (ст. 145 НК РФ). Исключение — подакцизные и импортируемые товары.

Для освобождения от НДС нужно подать в налоговую уведомление, форма которого утверждена приказом Минфина № 79н. К нему приложить выписку из книги учета расходов и доходов и книги продаж. Срок — до числа месяца, с которого планируете не платить НДС.

Освобождение от НДС действует 1 год. После этого нужно либо продлить освобождение, либо отказаться от него. Если за это время выручка за 3 месяца превысит 2 млн рублей, ИП теряет право не платить НДС.

Налог на имущество

ИП платит налог на недвижимое имущество, которое использует для бизнеса: офис, торговое помещение, склад, гараж. Самостоятельно рассчитывать налог не нужно. Из ФНС придет уведомление. Специальных деклараций подавать также не нужно.

Ставка налога на имущество в каждом регионе разная, так как поступления идут в местный бюджет. Она зависит от кадастровой стоимости недвижимости. Узнать ставку можно через сервис «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Как оплачивать:до 1 декабря года, следующего за отчетным. Например, за 2020 год нужно заплатить до 1 декабря 2021 года.

НДФЛ за наемных сотрудников

Если ИП нанимает работников, ему нужно платить 13% НДФЛ со всех выплат: зарплат, отпускных, больничных, командировочных, премий. Это касается не только трудовых договоров, но и договоров ГПХ. Если исполнитель по ГПХ не ИП и не самозанятый, с его вознаграждения нужно заплатить НДФЛ.

Ставка НДФЛ в большинстве случаев — 13%. Для иностранных сотрудников — 30%, для доходов свыше 5 млн рублей — 15% (ст. 224 НК РФ).

Как оплачивать:не позднее следующего рабочего дня после выплаты (ст. 226 НК РФ). В случае с отпускными или больничными — не позднее последнего дня месяца, в котором они были выплачены. Например, отпускные были 20 апреля, значит, НДФЛ нужно заплатить до 30 апреля.

Налоги для ИП на ОСНО, отсортированные по периодичности оплаты

Взносы на ОСНО

Взносы за себя.Кроме налогов, предприниматель должен платить фиксированные страховые взносы, даже если ничего не зарабатывает. Сумма взносов за себя в 2021 году — 40 874 рубля (ст. 1 закона ). Их нужно платить до 31 декабря.

Если доход предпринимателя за отчетный период более 300 тыс. рублей, он должен заплатить дополнительно 1% от суммы превышения. Оплатить его нужно до 1 июля следующего года (ст. 430 НК РФ).

Взносы за работников.Ставки взносов для работодателей:

- пенсионное страхование — 22%;

- медицинское страхование — 5,1%;

- социальное страхование — 2,9%;

- страхование от несчастных случаев и профессиональных заболеваний — от 0,2 до 8,5%.

Срок уплаты страховых взносов за работников — не позднее числа следующего месяца. Например, взносы от зарплаты за март нужно выплатить до 15 апреля.

- пенсионное страхование — 22% с суммы выплат в пределах МРОТ + 10% от суммы превышения;

- медицинское страхование — 5,1% с суммы выплат в пределах МРОТ + 5% от суммы превышения;

- социальное страхование — 2,9% в пределах МРОТ и 0% с суммы превышения.

Предпринимателям на общей системе доступны льготные тарифы страховых взносов. Самую популярную льготу ввели в качестве меры поддержки с 1 апреля 2020 года, но президент сразу же объявил, что она будет долгосрочной, и в результате ее внесли в Налоговый кодекс — пп. 17 п. 1 ст. 427.

Условно новый тариф взносов называют «пониженный тариф 15%».

На самом деле всегда важно делать оговорку, что расчет работает сложнее. С части зарплаты, равной МРОТ, работодатели по-прежнему платят 30%, а вот с части зарплаты свыше МРОТ — уже 15%.

Получается, огромное количество работодателей, которые платят зарплату по МРОТ, выгоду не получают. И им послали сигнал: выводить доходы сотрудников из тени теперь не так страшно, как раньше.

Есть и другие льготы по взносам за сотрудников, но с 2020 года их осталось мало. Например, можно платить суммарно 7,6% взносов юрлицам с IT-аккредитацией, всем участникам территорий опережающего развития, свободных экономических зон Крыма, Севастополя и Калининграда и резидентам свободного порта Владивосток.

— Михаил Носков, эксперт по налогам сервиса «Контур.Эльба»

Какую отчетность нужно сдавать на ОСНО

Формы обязательной налоговой отчетности

Налоговые декларации.ИП на общей системе подают декларации по НДС и

Декларацию по НДС подают каждый квартал до числа следующего месяца за отчетным периодом. Например, за третий квартал декларацию нужно подать не позднее 25 октября. Если дохода не было — подают нулевую. За непредоставление предусмотрен штраф по статье 119 НК РФ и блокировка расчетного счета.

Декларации подается раз в год до 30 апреля. В ней указываются доходы предпринимателя и налоговые вычеты. Составляется в электронном или бумажном виде. Декларацию можно заполнить с помощью программы «Декларация» на сайте ФНС.

Книга учета доходов и расходов (КУДиР).ИП на ОСНО могут не вести бухгалтерский учет при условии, что они ведут учет доходов и расходов (ст. 6 закона № ). В КУДиР вносятся все финансовые поступления и траты в течение года.

КУДиР можно вести в электронном виде с помощью сервисов онлайн-бухгалтерии. В конце года книгу учета нужно распечатать, пронумеровать, подписать и поставить на нее печать ИП, если она есть. Отправлять КУДиР никуда не нужно, но ее может потребовать налоговая при проверке. Штраф за отсутствие КУДиР — от 10 до 30 тыс. рублей (ст. 120 НК РФ).

Образец и правила заполнения КУДиР для ИП на ОСНО в приказе Минфина № 86н.

Книга покупок и продаж.В книге покупок фиксируются счета-фактуры на приобретение товаров и услуг, в книге продаж — счета, которые выставлены контрагентам в налоговом периоде. По ним налоговая проверяет декларацию по НДС.

Книгу покупок и продаж можно вести в рукописном или электронном виде. Инспекторы сравнивают данные по счетам-фактурам у контрагентов, чтобы проверить возврат НДС.

Форма и правила ведения книги покупок и продаж утверждены Постановлением Правительства № 1137.

Формы отчетности, если есть работники

Если ИП нанимает работников, количество отчетов возрастает. Они подаются в налоговую, Пенсионный фонд и Фонд соцстрахования.

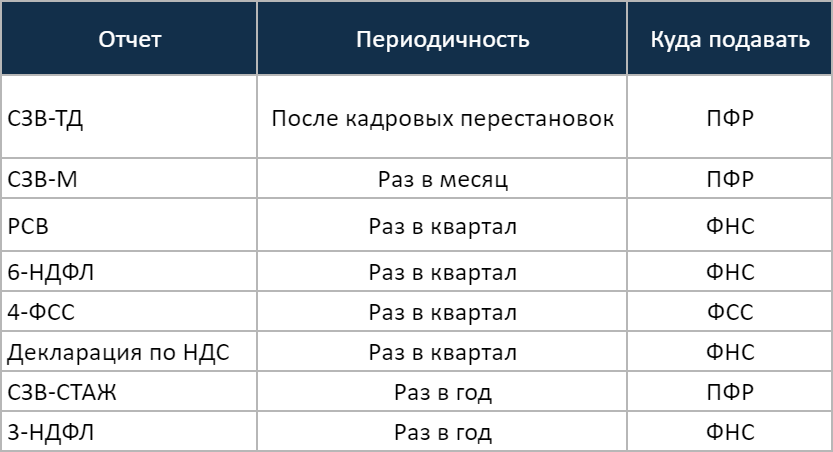

Это отчет с доходами всех работников, с которых удержан налог. нужно подавать в налоговую каждый квартал до числа месяца, следующего за отчетным периодом. Например, отчет за второй квартал нужно подать до 31 июля. Годовой отчет — до 1 марта следующего года (п. 2 статьи 230 НК РФ).

Это расчет по страховым взносам на травматизм, который подается в Фонд социального страхования. Если таких взносов ИП не платит, подавать нужно нулевые отчеты.

Отчет подают раз в квартал до числа следующего месяца. Если отчет в электронном виде — до числа. Форма утверждена приказом ФСС № 381.

СЗВ-ТД.Это отчет со сведениями о наемных работниках. Его подают в пенсионный фонд при приеме на работу, увольнении или переводе сотрудника на другую должность.

- при приеме на работу или увольнении — не позднее следующего дня;

- при переводе на другую должность — не позднее числа следующего месяца.

СЗВ-М.Этот отчет о страховых выплатах нужно подавать в Пенсионный фонд за работников по трудовым договорам и договорам ГПХ. Срок — каждый месяц до числа. Форма утверждена Постановлением Правления ПФР № 83п.

СЗВ-СТАЖ.Ежегодная отчетность для работодателей о трудовом стаже сотрудников. Подавать его нужно в Пенсионный фонд раз в год до 1 марта следующего года. Форма утверждена Постановлением Правления ПФР № 507п.

Если в штате более 25 работников, СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ подаются в электронном виде. Если менее — в электронном или бумажном.

Отчеты в Росстат.Все ИП в 2021 году должны сдать отчеты в Росстат для сплошного наблюдения, которое проводится раз в 5 лет. Нужно сдавать отчеты или нет, в будущем можно проверить на официальном сайте Росстата.

Отчетности для ИП на ОСНО, отсортированные по периодичности

Заключение: кратко об общей системе налогообложения

- Общая система налогообложения применяется по умолчанию, если предприниматель не выбрал один из спецрежимов: УСН, ЕСХН, ПСН. Еще налоговая переводит ИП на ОСНО, когда тот не соответствует требованиям этих спецрежимов.

- При работе на ОСНО нет никаких ограничений по виду деятельности, числу работников и доходам. Предприниматель может уменьшить налог за счет профессионального, имущественного, социального и других вычетов. Среди недостатков — налоговая нагрузка на бизнес и сложная для непрофессионала отчетность.

ОСНО можно совмещать с патентом. Главное, вести раздельный учет НДС. - ИП на общей системе должен платить несколько налогов: НДФЛ, НДС и налог на имущество. Если есть наемные работники, то еще добавляется НДФЛ за них.

Налоговые ставки зависят от вида реализуемых товаров и услуг, а также от суммы доходов. Расчеты НДФЛ предприниматель производит самостоятельно. - Обязательные страховые взносы ИП должен платить, даже если ничего не зарабатывает. Если есть наемные работники, то еще добавляются взносы за них.

Страховые взносы за себя нужно заплатить раз в год, за работников — каждый месяц, после начисления зарплаты. - При работе на ОСНО нужно подавать налоговые декларации по НДС и Кроме того, нужно вести КУДиР и книгу покупок и продаж, где фиксируются все финансовые операции.

Если есть наемные работники, количество отчетов возрастает. Добавляется еще расчет по страховым взносам, СЗВ-ТД, СЗВ-М, СЗВ-СТАЖ. Они сдаются в разное время.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

Источник: siab.ru