При грамотном выборе системы налогообложения можно значительно сократить свою налоговую нагрузку, не выходя за пределы правового поля. В налоговом законодательстве предусмотрено большое количество льгот, умелое использование которых приведет к положительному результату уже через несколько месяцев их применения.

Многие фирмы с относительно небольшим доходом и малой численностью персонала закономерно выбирают «упрощенку». В этом случае упрощенный налог заменяет сразу несколько обязательных отчислений в бюджет. А бухгалтеру приходиться заполнять меньшее количество документов, и проще сдавать отчетность.

На УСН предприятие освобождено от уплаты налога на прибыль, налога на имущество. И в ряде случаев не нужно перечислять НДС. Исключение составляют импортеры товаров.

При применении спецрежимов организации и ИП обязаны своевременно вносить страховые взносы в фонды.

Если компания выбрала в качестве объекта налогообложения при упрощенной системе доходы, уменьшенные на затраты, она, тем самым, может сократить размер налогооблагаемой базы. Для этих целей служит перечень, опубликованный в Налоговом кодексе. Между тем, ООО на УСН от НДФЛ не освобождено.

Как учитывать расходы на УСН?

Статья 346.14 Налогового кодекса дает право уменьшить величину налогооблагаемой базы на уже уплаченные сборы и налоги.

Однако фирмы и ИП, выбравшие «упрощенку», не могут быть освобождены от обязанностей налогового агента по перечислению и уплате НДФЛ в отношении работников, получающих доход в данной компании.

Налоговый агент может удерживать из заработной платы необходимую сумму для отчисления налога в момент выплаты заработной платы. Закон не допускает возможности выплачивать подоходный налог за счет средств компании.

По этой причине невозможно включить суммы налога на доходы физических лиц в состав расходов «упрощенца» для уменьшения налогооблагаемой базы. НДФЛ в расходы при УСН не включают.

В статье 346.16 Налогового кодекса сказано, что те, кто выбрал упрощенный режим, имеют право уменьшить сумму затрат на величину оплаты труда своих работников. А в данном случае суммы НДФЛ включены в величину начисленной суммы заработной платы.

Порядок учета НДФЛ при УСН «Доходы минус расходы» в 2019 году

Специальный упрощенный режим предполагает легитимное снижение фискальной нагрузки на компанию. Ряд налогов, от которых освобождены упрощенцы, перечислен в ст. 346.11. Среди указанных льгот подоходный налог не значится, то есть ООО/ИП на УСН обязаны как агенты на общих основаниях исчислить, удержать и заплатить государству НДФЛ с доходов своих сотрудников (п. 5 ст.

346.11). В связи с этим, многие бухгалтеры задаются закономерным вопросом: входит ли НДФЛ в расходы при УСН?

Ведь по сути такой налог перечисляется работодателем не из своих денег, а за счет средств работников. Для ответа, прежде всего, обратимся к требованиям ст. 346.16, где определен порядок признания расходов упрощенцами. Список является закрытым, а это значит, что уменьшить налогооблагаемую базу можно только на те затраты, которые перечислены в п. 1 указанной статьи. Отдельно НДФЛ в ст.

346.16 не упоминается, а норма подп. 22 также не может быть применена в данном случае (письмо Минфина N 03-11-06/2/5880 от 05.02.16 г.), поскольку суммы агентского НДФЛ согласно ст. 226 удерживаются только в момент фактической выплаты из вознаграждения сотрудников.

Тем не менее все же НДФЛ включается в расходы по УСН, но в особом порядке. Как именно, разберемся на конкретном примере далее.

Отличие рассчитанного и удержанного подоходного налога

Фирмы и коммерсанты, которые выплачивают наемным работникам заработную плату, обязаны рассчитывать, удерживать и отчислять в казну налог на доходы подчиненных. Эта обязанность возникает у них автоматически как у налоговых агентов. Важно понимать, что существует разница между рассчитанным и удержанным налогом на доходы физлиц. Также см. «Вычисляем подоходный налог».

Исчисленный налог определяют на этапе, когда идет расчет заработной платы работника. Его устанавливают в тот момент, когда наниматель определяет сумму, которая будет удержана и отдана в казну.

Исчисленный НДФЛ налоговый агент удерживает из выплачиваемых работнику доходов. Удержанный доход представляет собой сумму, которая остается у работодателя с целью последующего отчисления ее в бюджет. Работник при этом получает зарплату без рассчитанного и удержанного налога.

Перечисленный налог представляет собой сумму, которую налоговый агент фактически переводит в бюджет.

Все эти данные отражаются отдельными строками в справке по форме 2-НДФЛ.

Иногда работодатель или налоговый агент не может удержать налог из полученных человеком доходов. Распространенный пример – проведение розыгрыша в магазине. В данном случае налоговый агент выдает приз, не формируя при этом денежные выплаты. У него нет возможности удержать у физлица сумму налога и перечислить ее в бюджет. В данном случае налоговый агент сообщает о невозможности удержать НДФЛ в инспекцию и самому физлицу, которое обязано уже самостоятельно уплатить налог.

Почему НДФЛ не включили в перечень расходов по УСН

«Упрощенцы» освобождены от уплаты некоторых налогов, в том числе, юрлица не платят налог на прибыль, а предприниматели — НДФЛ с доходов, полученных при применении спецрежима (ст. 346.11 НК РФ). Но от обязанностей налогового агента «упрощенцы» не освобождены, поэтому НДФЛ с выплачиваемых физлицам доходов они удерживают, а затем перечисляют его в бюджет (ст. 226, п.5 ст. 346.11 НК РФ).

Плательщиками налога выступают граждане, получающие денежные средства. То есть сумму удерживают из доходов физлица (например, из заработной платы), а не с выручки «упрощенца». По сути, НДФЛ не является расходом налогового агента, это затраты физлиц, получающих от него доход. Поэтому и в перечень учитываемых затрат на УСН данный налог не включили.

Пример

Если сотрудник получает зарплату в размере 30 000 рублей в месяц, при отсутствии налоговых вычетов величина НДФЛ составит 3900 рублей. В затратах предприятие может учесть сумму в размере 30 000 рублей. Из этих денег 3900 рублей уйдут в качестве налога в казну. Остальную сумму (26 100 руб.) выдадут работнику на руки в качестве заработной платы.

Важно отметить, что работодатели должны разделять сумму рассчитанного, удержанного и отданного в казну налога на доходы физлиц. Эти данные являются частью, необходимой для корректного расчета заработной платы.

В какой момент НДФЛ входит в расходы при УСН

Расходы на оплату труда возникают в месяце начисления. Но принять их к вычету компания на УСН сможет лишь в момент фактической оплаты (п. 2 ст. 346.17 НК РФ).

Налог удерживают в день выплаты дохода физлицу, если иное не определено нормами НК РФ (например, при выплате зарплаты в натуральной форме налог с нее удерживается при следующих денежных расчетах с этим лицом). Перечисление суммы НДФЛ в бюджет разрешается производить позже, не нарушая сроков, указанных в ст. 226 НК РФ:

- при выдаче зарплаты и иных вознаграждений – не позже следующего рабочего дня за днем выплаты;

- при выплате отпускных и больничных – до конца месяца, в котором эти выплаты произведены.

Включить НДФЛ в расходы при УСН «доходы минус расходы» можно в день перечисления удержанной суммы в бюджет.

Пример

- 07.02.2020 – на сумму выплаченной зарплаты 121 800 руб.

- 10.02.2020 – на сумму уплаченного налога 18 200 руб.

Разрешается учитывать в текущих расходах НДФЛ, удержанный из заработков за прошлые периоды, перечисленный в следующем налоговом периоде. К примеру, ООО выдает сотрудникам зарплату 31 декабря 2020 г., а НДФЛ с нее перечисляет уже в январе 2021г. В этом случае в состав расходов «упрощенцы» сумму подоходного налога могут включить в январе 2021 г.

Механизм уменьшения налога на УСН

При использовании в качестве объекта дохода минус затраты компания может использовать для уменьшения налогооблагаемой базы всю величину начисленной заработной платы, относя ее в состав расходов на оплату труда.

Имейте в виду: внесение этой величины в затраты отдельной строкой приведет к завышению расходов, что недопустимо для корректного исчисления налогов на УСН. В этом случае претензий инспекторов не избежать. Это правило действует для расчета НДФЛ при УСН доходы минус расходы.

В том случае, если организация выбрала в качестве объекта только доходы, расходы по оплате НДФЛ учитывать для корректировки налогооблагаемой базы она не может. На вопрос, включается ли НДФЛ в расходы при УСН, в этом случае можно дать только отрицательный ответ.

Не забывайте, что, если налоговый агент, имея возможность, не удержал сумму НДФЛ и не перечислил средства в казну, инспекторы вправе взыскать с него штраф. Его величина составит 20% от неуплаченной суммы.

Для того чтобы избежать проблем и своевременно сдавать в налоговые органы необходимую отчетность, лучше закрепить эту обязанность за конкретным специалистом или воспользоваться услугами сторонней организации.

Расходы оплату труда работников

Фирмы на УСН с объектом «доходы минус расходы» признают расходы на оплату труда в порядке, установленном для плательщиков налога на прибыль, то есть в соответствии со статьей 255 Налогового кодекса (пп. 6 п. 1 ст. 346.16 НК РФ). Согласно этой статье к расходам на оплату труда работников относятся любые виды расходов в их пользу, если они предусмотрены трудовым или коллективным договором.

Перечень расходов на оплату труда

К таким расходам, в частности, относят:

- зарплату, начисленную персоналу фирмы;

- премии за результаты работы;

- доплаты, связанные с режимом работы и условиями труда (за работу в ночное время, в многосменном режиме, за совмещение профессий и т. д.);

- расходы на оплату труда за время вынужденного прогула;

- компенсации за неиспользованный отпуск;

- средний заработок, сохраняемый за сотрудником в случаях, предусмотренных трудовым законодательством;

- начисления работникам, высвобождаемым в связи с реорганизацией фирмы, а также сокращением ее штата;

- единовременные вознаграждения за выслугу лет;

- районные коэффициенты и надбавки за работу в тяжелых климатических условиях;

- расходы на оплату труда сотрудников, не состоящих в штате фирмы, за выполнение работ по договорам гражданско-правового характера (например, подряда или поручения);

- платежи по договорам обязательного и добровольного страхования сотрудников;

- возмещение работникам затрат на уплату процентов по займам (кредитам) на приобретение или строительство жилья, но не более 3% от суммы расходов на оплату труда.

Норматив признания процентов на добровольное медицинское страхование составляет 6% от суммы расходов на оплату труда.

Выплата заработной платы товаром

Работодатели могут выдавать заработную плату не только в денежной форме, но и в натуральной (продукцией или товарами) (ст. 131 ТК РФ). Но такая выплата должна составлять не более 20% от начисленной заработной платы.

Выданные товары считаются реализованными, просто оплачиваются не деньгами, а путем взаимозачета (вознаграждение за труд). Расходы на приобретенные товары, которые были таким образом реализованы, можно учитывать при налогообложении (пп. 23 п. 1 ст. 346.16 НК РФ). Значит, оплату труда в натуральной форме можно отразить в составе «упрощенных» расходов.

Выплата аванса по заработной плате

Зарплату работникам нужно выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ). Есть два варианта учета аванса по заработной плате в расходах.

- Аванс по заработной плате отражают в расходах на дату выплаты из кассы или перечисления на счета работников. Поскольку упрощенцы признают расходы на оплату труда в момент погашения задолженности, то, выдавая аванс, фирма погашает свою задолженность за первую половину месяца. С этим вариантом учета согласны налоговики (письмо УФНС РФ по г. Москве от 31 декабря 2004 г. № 21-14/85240).

- Аванс по заработной плате учитывают в расходах на последнее число месяца. Поскольку задолженность по оплате труда возникает только после начисления зарплаты, выданный работникам аванс признают в расходах в день начисления зарплаты (последний день месяца).

Так как оба варианта учета аванса по заработной плате не противоречат нормам Налогового кодекса, фирма имеет право выбирать тот вариант, который ей удобнее.

НДФЛ из доходов работников

Организации и предприниматели с объектом «доходы минус расходы» вправе учесть в составе начисленных сумм оплаты труда НДФЛ, удержанный из доходов работников. Такое мнение высказал Минфин в письме от 9 ноября 2015 г. № 03-06/2/64442.

Дело в том, что «доходно-расходные» упрощенцы могут списывать в расходы уплаченные в соответствии с законодательством РФ суммы налогов и сборов (пп. 22 п. 1 ст. 346.16 НК РФ).

Вместе с тем, Налоговый кодекс не освобождает упрощенцев от обязанностей налоговых агентов при выплате вознаграждений физическим лицам (п. 6 ст. 346.11 НК РФ). В частности, выплачивая доходы своим работникам, они обязаны удержать начисленную сумму НДФЛ из доходов работников (ст. 226 НК РФ).

Причем, удерживать НДФЛ нужно за счет любых денежных средств, которые выплачиваются физлицам или по их поручению третьим лицам. А вот платить НДФЛ за счет собственных средств налогового агента недопустимо.

Следовательно, НДФЛ из доходов работников нельзя отражать в составе расходов УСН-фирмы (предпринимателя) на основании подпункта 22 пункта 1 статьи 346.16 Налогового кодекса.

Однако положения подпункта 6 пункта 1 и пункта 2 статьи 346.16 Налогового кодекса разрешают «упрощенцам» при расчете единого налога учитывать расходы на оплату труда по правилам статьи 255 Налогового кодекса. То есть, в порядке, предусмотренном для расчета налога на прибыль.

В свою очередь, статья 255 Налогового кодекса гласит, что к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

И поскольку НДФЛ учитывается в составе начисленных сумм оплаты труда, в Минфине делают вывод, что сумму этого налога также можно учесть в составе расходов на оплату труда.

Отметим, что в своем более раннем письме от 22 февраля 2007 г. № 03-11-04/2/48 Минфин уже заявлял о том, что НДФЛ из зарплаты работников, можно учесть в «упрощенных» расходах на оплату труда.

Арбитражная практика также подтверждает эту позицию. Например, ФАС Московского округа в постановлении от 22 февраля 2005 г. № КА-А41/775-05 признал недействительным решение налоговиков о привлечении к ответственности фирмы за включение в расходы НДФЛ. Арбитры указали, что уплата налога является расходом на оплату труда, поскольку его удерживают из заработной платы, начисленной работникам. Аналогичный вывод был сделан судьями ФАС Московского округа в постановлении от 17 декабря 2009 г. № КА-А40/13654-09.

Также упрощенец может учесть в составе расходов выплаты по договорам гражданско-правового характера (например, по договору подряда) работникам, которые не числятся в штате (п. 21 ст. 255 НК РФ).

Зарплата предпринимателя

Предприниматели, применяющие УСН, не могут выступать по отношению к себе в качестве работодателей. Поэтому они не вправе сами себе начислять и выплачивать заработную плату и, следовательно, не вправе включать в состав «упрощенных» расходов затраты на ее выплату (письмо Минфина России от 16 января 2015 г. № 03-11-11/665).

Компенсация затрат работника

Можно ли «упрощенцу» учесть расходы на подписку, если в закрытом перечне такие расходы не поименованы? Если бухгалтерская литература будет выписана на имя бухгалтера, то оплату за нее фирма может провести как компенсацию за использование личного имущества сотрудника в служебных целях. Причем учесть выплату можно в составе расходов на оплату труда. Ни НДФЛ, ни взносы во внебюджетные фонды с нее не платят.

Чтобы фирма могла учесть в расходах компенсацию затрат работника (за использование имущества), нужно предусмотреть следующее:

- в трудовом договоре с бухгалтером подробно указать, расходы на какую литературу ему компенсируют;

- издать приказ по фирме с перечнем литературы, стоимость которой фирма будет компенсировать работнику.

Размер компенсации затрат работника, разумеется, не должен превышать стоимости подписки. А подтвердить эту стоимость должны оплаченные сотрудником квитанции на подписку.

Единовременная выплата материальная помощь

Суммы единовременной выплаты материальной помощи работникам организации к ежегодному отпуску, предусмотренные трудовым договором, уменьшают базу по «упрощенному» налогу. Это подтвердил Минфин России в письме от 24 сентября 2012 года № 03-11-06/2/129.

Финансисты указали, что положения подпункта 6 пункта 1 статьи 346.16 Налогового кодекса позволяют «упрощенцам» учитывать, в частности, расходы на оплату труда. При этом следует руководствоваться порядком, который прописан в статье 255 Налогового кодекса (п. 2 ст. 346.16 НК). В свою очередь, данной нормой установлено, что к расходам на оплату труда относятся любые виды расходов, произведенных в пользу работника, в случае если они предусмотрены трудовым договором или коллективным договором.

Исключение составляют затраты, перечисленные в статье 270 кодекса. По мнению чиновников, матпомощь к отпуску, предусмотренная трудовым или коллективным договором, размер которой зависит от зарплаты сотрудника и соблюдения им трудовой дисциплины, является элементом системы оплаты труда. Ведь данные выплаты напрямую связаны с выполнением физическим лицом его трудовой функции.

Позиция финансового ведомства подтверждается судебной практикой. В частности, к такому же выводу пришел Президиум ВАС РФ в постановлении от 30 ноября 2010 года № 4350/10.

Можно ли включить НДФЛ с дивидендов в расход при УСН

Организации вправе выплачивать дивиденды своим участникам, учредителям. НДФЛ перечисляется в бюджет не позже следующего рабочего дня после выплаты. Но дивиденды не включены в закрытый перечень расходов при УСН, поэтому и оснований для включения в затраты удержанного и перечисленного по ним НДФЛ нет.

Таким образом, учесть в расходах уплаченный НДФЛ компании на УСН 15% могут не во всех случаях. Однако перечисленный в бюджет налог, удержанный с вознаграждений сотрудникам, включается в состав затрат на оплату труда, тем самым уменьшая облагаемый доход при «упрощенке».

Источник: hmld.ru

Можно ли уменьшить налог усн на ндфл

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Можно ли уменьшить налог усн на ндфл». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

УСН «доходы минус расходы»: как вести бухгалтерию в 2019 году.

ИП на упрощенке может не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ). Организации-упрощенцы ведут бухучет в обычном порядке. При этом поскольку порядок признания доходов и расходов в бухгалтерском учете и для расчета налога по УСН различается, упрощенец должен вести налоговый учет.

Для этого применяется Книга учета доходов и расходов (КУДиР) (Приказ Минфина от 22.10.2012 № 135н). Дополнительные налоговые регистры, которые упрощенец будет вести для определения своей налоговой базы, необходимо закрепить в Учетной политике для целей налогообложения.

Расчет УСН «доходы минус расходы»: пример

Организация находится на упрощенке с объектом налогообложения «доходы минус расходы». По данным КУДиР доходы за 1-ый квартал 2019 г. составили 625 000 руб., а расходы – 318 000 руб. Налоговая база за 1-ый квартал составляет 307 000 руб. (625 000 руб. – 318 000 руб.) Авансовый платеж за 1-ый квартал равен 46 050 руб. (307 000 руб. х 15%). Он должен быть уплачен в бюджет не позднее 25.04.2019.

За полугодие доходы организации составили 896 000 руб., расходы – 576 000 руб. Налоговая база составила 320 000 руб. Авансовый платеж равен 48 000 руб. После зачета авансового платежа за 1-ый квартал 2019 г. упрощенец должен доплатить налог по УСН по итогам полугодия не позднее 25.07.2019 в размере 1 950 руб. (48 000 руб. – 46 050 руб.).

Уменьшение налога УСН 6% для ИП

Предприниматель имеет право уменьшить сумму исчисленного по упрощенке налога на некоторые расходы, которые он понес в данном квартале. Например, ИП уплатил в феврале взносы. А значит, он может уменьшить налог, исчисленный за 1 квартал на эту сумму. Причем за какой именно период уплачиваются страховые взносы значения иметь не будет.

| ИП с работниками/без работников | Уменьшение налога УСН 6% |

| ИП без наемных работников | На страховые взносы за себя |

| ИП, у которого есть работники | На страховые взносы, уплаченные за работников в ПФР, ФСС, ФОМС |

На страховые взносы, уплаченные за себя

Расходы, связанные с оплатой первых трех дней больничных

На выплаты сотрудникам по договорам личного страхования, на оплаченные суммы больничных за счет ИП

Важно! Если ИП на УСН зарегистрирован в Москве, то он может уменьшить сумму своего налога на сумму торгового сбора, уплаченного в бюджет.

Расчет налога при УСН производится нарастающим итогом. Если, например, за полугодие уменьшить налога на всю сумму взносов или пособия не получилось, то ничего страшного в этом нет. Учесть их можно при расчете следующего периода, например, за 9 месяцев или за год. Однако, на следующий год неучтенные суммы вносов и пособий не переносятся.

На какие именно суммы может быть уменьшен налог записывается в 4 разделе Книги учета доходов и расходов ИП. Не указывается ограничение по вычетам в 4 разделе Книги учета, так как такой графы там нет. Исправить это можно, составив бухгалтерскую справку.

Какие доходы не учитываются при УСН 6%

Определенные доходы ИП при определении налоговой базы по упрощенке не должны учитываться:

- облагаемые НДФЛ по ставке 9% и 35%;

- в виде имущества, полученного как предоплата (залог или задаток);

- в виде имущества, полученного как вклад в уставный капитал;

- деньги и имущество, полученные безвозмездно;

- деньги и имущество, полученные по агентскому договору или договору комиссии;

- в виде полученного в кредит имущества;

- от деятельности по ЕНВД;

- по государственным ценным бумагам;

- матвыгода, полученная по договорам беспроцентного займа;

- суммы от ФСС, которые получены как возмещение расходов по больничным;

- ошибочно перечисленные денежные средства на счет или в кассу;

- аванс, который был возвращен продавцом;

- личные средства предпринимателя, которые он внес на расчетный счет или в кассу с целью обеспечить свою текущую деятельность.

Порядок учета НДФЛ при УСН «Доходы минус расходы» в 2017 году

Специальный упрощенный режим предполагает легитимное снижение фискальной нагрузки на компанию. Ряд налогов, от которых освобождены упрощенцы, перечислен в ст. 346.11. Среди указанных льгот подоходный налог не значится, то есть ООО/ИП на УСН обязаны как агенты на общих основаниях исчислить, удержать и заплатить государству НДФЛ с доходов своих сотрудников (п. 5 ст. 346.11).

В связи с этим, многие бухгалтеры задаются закономерным вопросом: входит ли НДФЛ в расходы при УСН?

Ведь по сути такой налог перечисляется работодателем не из своих денег, а за счет средств работников. Для ответа, прежде всего, обратимся к требованиям ст. 346.16, где определен порядок признания расходов упрощенцами. Список является закрытым, а это значит, что уменьшить налогооблагаемую базу можно только на те затраты, которые перечислены в п. 1 указанной статьи. Отдельно НДФЛ в ст.

346.16 не упоминается, а норма подп. 22 также не может быть применена в данном случае (письмо Минфина N 03-11-06/2/5880 от 05.02.16 г.), поскольку суммы агентского НДФЛ согласно ст. 226 удерживаются только в момент фактической выплаты из вознаграждения сотрудников.

Тем не менее все же НДФЛ включается в расходы по УСН, но в особом порядке. Как именно, разберемся на конкретном примере далее.

ООО находится на УСН с объектом налогообложения “доходы минус расходы”. Можно ли учесть в расходах перечисленный НДФЛ, удержанный из заработной платы работников? Каков порядок отражения НДФЛ в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН?

11 октября 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

Суммы НДФЛ учитываются в расходах на оплату труда при применении УСН после фактической выплаты заработной платы сотрудникам и перечисления НДФЛ в бюджет. Особенности отражения НДФЛ в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, изложены ниже.

Главные черты

Многие компании, которые имеют относительно небольшую прибыль и общее количество сотрудников, предпочитают работать на упрощенной системе налогообложения, которая существенно облегчает процедуру расчета и выплаты налогов. Данная система позволяет исключить целый ряд обязательных отчислений в бюджет, в то время как в обязанности бухгалтера входит заполнение гораздо меньшего количества документации, так как отчетность сдается значительно проще.

Расходы оплату труда работников

Фирмы на УСН с объектом «доходы минус расходы» признают расходы на оплату труда в порядке, установленном для плательщиков налога на прибыль, то есть в соответствии со статьей 255 Налогового кодекса (пп. 6 п. 1 ст. 346.16 НК РФ). Согласно этой статье к расходам на оплату труда работников относятся любые виды расходов в их пользу, если они предусмотрены трудовым или коллективным договором.

НДФЛ из доходов работников

Организации и предприниматели с объектом «доходы минус расходы» вправе учесть в составе начисленных сумм оплаты труда НДФЛ, удержанный из доходов работников. Такое мнение высказал Минфин в письме от 9 ноября 2015 г. № 03-06/2/64442.

Дело в том, что «доходно-расходные» упрощенцы могут списывать в расходы уплаченные в соответствии с законодательством РФ суммы налогов и сборов (пп. 22 п. 1 ст. 346.16 НК РФ).

Вместе с тем, Налоговый кодекс не освобождает упрощенцев от обязанностей налоговых агентов при выплате вознаграждений физическим лицам (п. 6 ст. 346.11 НК РФ). В частности, выплачивая доходы своим работникам, они обязаны удержать начисленную сумму НДФЛ

из доходов работников (ст. 226 НК РФ).

Причем, удерживать НДФЛ нужно за счет любых денежных средств, которые выплачиваются физлицам или по их поручению третьим лицам. А вот платить НДФЛ за счет собственных средств налогового агента недопустимо.

Следовательно, НДФЛ из доходов работников нельзя отражать в составе расходов УСН-фирмы (предпринимателя) на основании подпункта 22 пункта 1 статьи 346.16 Налогового кодекса.

Однако положения подпункта 6 пункта 1 и пункта 2 статьи 346.16 Налогового кодекса разрешают «упрощенцам» при расчете единого налога учитывать расходы на оплату труда по правилам статьи 255 Налогового кодекса. То есть, в порядке, предусмотренном для расчета налога на прибыль.

В свою очередь, статья 255 Налогового кодекса гласит, что к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

И поскольку НДФЛ учитывается в составе начисленных сумм оплаты труда, в Минфине делают вывод, что сумму этого налога также можно учесть в составе расходов на оплату труда.

Включается ли НДФЛ в расходы при УСН?

Перечень налогов, от которых компании освобождаются при работе на УСН, приведен в стат. 346.11 НК. Для организаций это, прежде всего, такие бюджетные сборы как – прибыль, имущество, НДС (за исключением таможенного). А для ИП предусмотрено освобождение от начисления и уплаты НДФЛ в части выручки по деятельности, НДС, имущества. При этом сохраняется обязанность по перечислению страховых взносов и агентских налогов.

Удержание НДФЛ из зарплаты сотрудников производится для последующего перечисления сумм в счет государства. Согласно Законодательству РФ уплата налога за счет финансовых источников предприятия не допускается. Как при этом включается НДФЛ в расходы при УСН? Ведь, исходя из сути налога, это деньги не агента-предприятия, а налогоплательщика-работника.

НДФЛ при УСН «Доходы»

Если компанией применяется упрощенный режим с объектом «Доходы», стат. 346.14 не предусмотрено уменьшение налогооблагаемой базы при расчете налоговых платежей с УСН. Порядок исчисления налога заключается в применении установленной законодательством РФ ставки относительно признаваемых по факту доходов.

Непосредственно полученная величина бюджетного обязательства может быть уменьшена на ряд сумм, среди которых НДФЛ не значится (п. 3.1 стат. 346.21 НК).

Вывод – компания на УСН, удерживая из зарплаты сотрудников НДФЛ, является налоговым агентом в части исполнения обязанностей по уплате подоходного налога. Таким образом предприятие-работодатель перечисляет государству не свои деньги, а средства налогоплательщиков-физлиц. По этой причине НДФЛ с доходов работников не может быть отнесен к издержкам компании напрямую, а только в составе расходов на оплату труда после фактической выдачи заработка персоналу. Наряду с изложенным упрощенцам необходимо отражать все операции в КУДиР в хронологическом порядке. Если выдача зарплаты и перечисление НДФЛ выполняются в разные дни, рекомендуется вносить сведения разными записями с указанием дат и номеров первичных документов (ведомостей, платежек и пр.).

НДФЛ при УСН «доходы минус расходы»

НДФЛ с зарплаты работников, по сути, не является непосредственным расходом организации/ИП на УСН, так как удержание налога происходит из денег, принадлежащих работникам. Поэтому учесть НДФЛ в качестве самостоятельного расхода упрощенцы не могут.

В то же время перечисленный в бюджет НДФЛ включается в расходы в составе начисленной и выплаченной работникам зарплаты (Письмо Минфина от 05.02.2016 г. № 03-11-06/2/5880 ). Например, начислена зарплата 10000 руб. НДФЛ с нее в размере 1300 руб. уплачен в бюджет, 8700 руб. выплачено работнику. В расходы на оплату труда можно включить 10000 руб. Следовательно, удержанный и уплаченный в бюджет НДФЛ все равно уменьшает базу по налогу при УСН.

НДФЛ с зарплаты работников учитывается в составе расходов на оплату труда на дату перечисления этого налога в бюджет.

Источник: mir-katushek.ru

Хорошая новость: Верховный Суд разрешил ИП на УСН «доходы минус расходы» учитывать расходы при расчете взносов на ОПС. Но нужно еще дождаться пояснений со стороны МинФина

Уже много раз на моем блоге поднималась тема о том, имеет ли право ИП на УСН “Доходы минус расходы” учитывать расходы при расчете 1% взноса на пенсионное страхование при доходе более, чем 300 000 рублей в год.

И почти каждый год МинФин публиковал информационные письма, в которых давал однозначный ответ, что нельзя так делать…

Но вот пару дней получил интересный комментарий от читательницы блога, которая сообщила, что она добилась такой возможности:

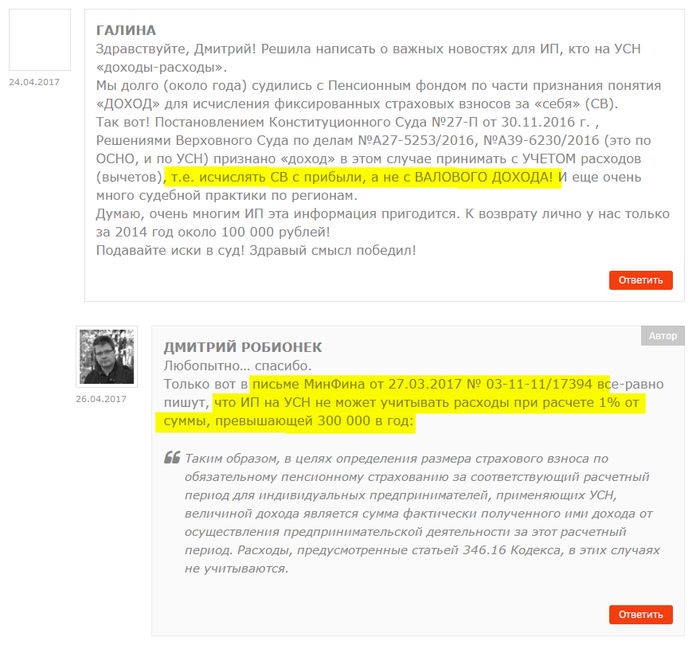

Здравствуйте, Дмитрий! Решила написать о важных новостях для ИП, кто на УСН «доходы-расходы».

Мы долго (около года) судились с Пенсионным фондом по части признания понятия «ДОХОД» для исчисления фиксированных страховых взносов за «себя» (СВ).

Так вот! Постановлением Конституционного Суда №27-П от 30.11.2016 г. , Решениями Верховного Суда по делам №А27-5253/2016, №А39-6230/2016 (это по ОСНО, и по УСН) признано «доход» в этом случае принимать с УЧЕТОМ расходов (вычетов), т.е. исчислять СВ с прибыли, а не с ВАЛОВОГО ДОХОДА! И еще очень много судебной практики по регионам.

Думаю, очень многим ИП эта информация пригодится. К возврату лично у нас только за 2014 год около 100 000 рублей!

Подавайте иски в суд! Здравый смысл победил!

Мне стало интересно, так как буквально накануне было письмо МинФина от 27.03.2017 № 03-11-11/17394, в котором сообщается противоположная позиция, которая приведена в цитате ниже:

Таким образом, в целях определения размера страхового взноса по обязательному пенсионному страхованию за соответствующий расчетный период для индивидуальных предпринимателей, применяющих УСН, величиной дохода является сумма фактически полученного ими дохода от осуществления предпринимательской деятельности за этот расчетный период. Расходы, предусмотренные статьей 346.16 Кодекса, в этих случаях не учитываются.

Источник

Я не поленился =) и нашел это постановление Верховного Суда РФ, с которым можете ознакомиться вот здесь:

Можете почитать, там все подробно расписано.

Но ИП на УСН “Доходы минус расходы” будет интересовать один абзац:

Таким образом, налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении объекта налогообложения уменьшают полученные доходы, исчисленные в соответствии со статьей 346.15 Налогового кодекса на предусмотренные статьей 346.16 названного Кодекса расходы.

Поскольку принцип определения объекта налогообложения плательщиками НДФЛ аналогичен принципу определения объекта налогообложения для плательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов, Судебная коллегия полагает, что изложенная Конституционным Судом Российской Федерации в постановлении от 30.11.2016 № 27-П правовая позиция подлежит применению и в рассматриваемой ситуации.

Отмечу, что в данном постановлении идет отсылка к другому решению Конституционного Суда, в котором разрешили ИП на ОСН без сотрудников учитывать документально подтвержденные расходы при расчете 1% от суммы, превышающей 300 000 рублей в год, о чем писал вот здесь:

Что дальше-то?

Очевидно, что далее последуют разъяснения со стороны МинФина и ФНС по данному решению Верховного Суда РФ. Но, подозреваю, что случится это не сразу, а через пару месяцев, когда пройдут все этапы согласования.

- Например, первые разъяснения про ИП на ОСН в аналогичной истории в прошлом году последовали только в начале этого года. Поэтому, сейчас лучше не делать резких движений =) при расчете страховых взносов, так как официальной позиции со стороны ФНС или ПФР по этому решению пока нет. Мало того, в письме МинФина, о котором я упоминал выше, говорится что нельзя учитывать расходы при расчете 1% от суммы, превышающей 300 000 рублей. То есть, пока нет разъяснений со стороны ФНС и ПФР, нельзя учитывать расходы при расчете 1%, так как это непременно повлечет проблемы и вопросы со стороны ФНС.

- Также не совсем понятно то, относится ли данное решение и для ИП на УСН “доходы минус расходы”с сотрудниками? Ведь аналогичное решение КС в прошлом году относилось только для ИП на ОСН без сотрудников.

Следите за новостями!

P.S. Про ИП на УСН “доходы” в этом постановлении ничего не говорится. Да и сомневаюсь, что им разрешат учитывать расходы, так как сама система налогообложения не подразумевает учет расходов.

Советую прочитать:

- Будут ли штрафовать тех, кто не успел перейти на онлайн-кассы после 1-го июля 2017 года?

- Обратите внимание: “старые” ККМ будут сниматься с учета в ФНС после 1-го июля 2017 года в одностороннем порядке

- Еще один очень интересный законопроект про отмену онлайн-касс для ИП на ЕНВД или ПСН (+ судьба предыдущей инициативы)

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

14 комментариев к “Хорошая новость: Верховный Суд разрешил ИП на УСН «доходы минус расходы» учитывать расходы при расчете взносов на ОПС. Но нужно еще дождаться пояснений со стороны МинФина”

главное для всех ИП что это сигнал к пенсионке что она должна сверяться с налоговой о полученных доходах и расходах. однако программы. пенсионки под это не делались надо изменять им программы расчетов. и все пересчитывать за последние три года

вот это шухер.

Дмитрий Робионек

Погодите радоваться) … пока нет никакой реакции со стороны ФНС и ПФР. Если сейчас начать учитывать расходы при расчете 1%, то это непременно вызовет вопросы.

Мало того, в статье упоминал письмо, где даны противоположные рекомендации.

Раз есть прецедент и постановление суда, то это означает факт того, что должно распространяться на всех! Разве нет? К тому же, не совсем понятны эти налоги. Мы и так платим в налоговую 1% по УСН (если доходы равны расходам), так еще и такую же сумму в ПФР (теперь ФНС), что вообще не поддается моей логике. 2 раза одинаковый налог на одно и тоже, по сути.

Дмитрий Робионек

Ярослав, недавно эта история получила продолжение. Минфин настаивает, что нельзя учитывать расходы при расчете 1% допвзноса на пенсионное страхование:

https://dmitry-robionek.ru/fiksirovannye-vznosy/minfin-protiv-ucheta-rashodov-pri-raschete-strahovyh-vznosov-dlja-ip-na-usn.html

Здравствуйте, Дмитрий, значит по сути я (ИП на УСНО 15%) могу потребовать от ПФР вернуть переплату по взносу 1% за 2014-2015 годы?

Здравствуйте, Дмитрий. Можно немного ясности? Не совсем понятно распространяется это решение КС РФ на всех ИП, что на УСН «доходы минус расходы» или только на одиночек? Если у меня в штате 19 сотрудников и я плачу за них налоги во все фонды, то я, по-сути, выпадаю из категории тех, кому разрешено учитывать расходы при определении дохода? Или я неверно трактую позицию?

Буду признательна за ответ. И еще, разве у нас ИПшники являются плательщиками налога НДФЛ за себя?

Дмитрий Робионек

Лиана, это решение касается конкретного ИП, а не вообще всех ИП на УСН «доходы минус расходы» А ФНС по прежнему требует считать взносы по старым правилам (было письмо из ФНС) https://dmitry-robionek.ru/fiksirovannye-vznosy/minfin-protiv-ucheta-rashodov-pri-raschete-strahovyh-vznosov-dlja-ip-na-usn.html

Арбитражный суд будет придерживаться позиции Верховного Суда, а не инструкций и разъяснений ФНС.

«Не производящих выплаты» означает — «уплачивающих страховые взносы за себя» независимо от наличия работников.

Уплата 1 процентного взноса не зависит и не может зависеть от наличия работников.

Таким образом любой ИП (в т.ч. и работодатель) уплачивает 1% с чистого дохода (Усн — доход минус расходы, и НДФЛ)

Добрый вечер!

Хочу обратиться в ПФР на возврат излишне уплаченных страховых взносов (у меня УСН 15% плачу только за себя рабочих нет), с 2014 по 2016!

Вопрос:

1) Можно ли написать заявление в ПФР в свободной форме, ссылаясь на постановление конституционного суда № 27 от 30.11.2016, или же есть утвержденные формы? (а то могут затянуть а потом скажут извините 2014 уже не учтем нужно было успевать до конца года)))

2) Данные о доходах, ПФР получает из ФНС после камеральных проверок, т.е. какие им цифры налоговая дала на то они 1% и лепят свыше 300 000 дохода. Так вот изначально куда стоит обратиться с заявлением, в налоговую на корректировку доходов ссылаясь на все тоже постановление № 27 верховного суда или сразу в ПФР, а они уже в свою очередь делают запрос?

Буду признателен за разъяснения!

ИП УСН 15% (доходы-расходы) 15.12.2017 подала 2 заявления о пересчете 1% суммы дохода, превышающие 300т.руб., за минусом расходов в ПФР (заявление написано в свободной форме).

1 заявление о пересчете за 2016 год — ВЕРНУЛИ переплату 29.12.2017г.

2 заявление о пересчете 2014 и 2015 год — НЕ вернули. Сослались на то, что правовая позиция Постановления Конституционного Суда РФ от 30.11.2016 № 27-П подлежит учету со дня официального опубликования, т.е. с 02.12.2016. Таким образом, написали, обязательства за 2014 и 2015 г., сформированные в размере 1% от дохода свыше 300т.руб. без учета расходов и оплаченные Вами в полном объеме, (до 02.12.2016г.), перерасчету подлежат только на основании судебного решения.

Надо подавать в суд. Может у кого есть такая практика, подскажите, как писать заявление, какие документы прикладывать? И вообще куда «бежать»?

Добрый день! Екатерина, у вас ИП УСН 15% (доходы-расходы) без работников? Могут ли ИП на УСН 15% (доходы-расходы) с работниками вернуть переплату?

Спасибо !

Источник: dmitry-robionek.ru