Дебетовые карты МИР работают без ограничений на всей территории России. Используя дебетовые карты МИР вы будете получать CashBack до 30% на покупки!

Оформить карту можно за 5 минут, курьер доставит выбранную вами карту в удобное место и время. Карты подходят для работы через Google Pay и Apple Pay.

CashBack до 20% у партнеров и до 1% на все покупки

Доход по счету до 17%

Опубликовано: 10-09-2020

Отредактировано: 25-07-2023

Просмотров: 16 420

Справка 2-НДФЛ для каждого работающего человека — это способ подтвердить свой доход. Образец документа единый и не зависит от отрасли и сферы деятельности компании. С помощью справки о доходах организации отчитываются перед налоговой службой о доходах своих сотрудников. Иногда и самому сотруднику нужно продемонстрировать свои доходы. Например, для оформления кредита в банке.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Недвижимость в ипотеку #2 | Сбор документов. 2-НДФЛ или Справка по форме банка? | Все Ипотеки

Предлагаем узнать, что должно быть указано в справке 2-НДФЛ для кредита, сколько времени действительна справка для банка и налоговой, какое время выдачи документа налоговым агентом. Многие наши сограждане не знают какой срок действия справки необходимо предоставить в ту или иную организацию. Какой период времени должна включать справка 2 ндфл для кредита, и если справка выдана давно, то насколько она годна для получения необходимых услуг? В этой статье подробно раскрывается вопрос: как и для кого составляется документ и на какой срок действия справки 2-ндфл надо опираться.

Содержание

expand_more

Чтобы у сотрудника банка или налоговой службы не возникло вопросов, работодателю нужно грамотно заполнить документ, учитывая факт сколько времени действует справка 2-ндфл. Оригинал справки должен содержать:

- Данные компании работодателя: название, номер телефона, юридический адрес.

- Информацию о сотруднике: Ф. И. О., занимаемую должность, трудовой стаж.

- Доход: начисленный и выплаченный.

- Налог на доходы физических лиц.

Функции справки 2-НДФЛ

Она отражает информацию о полученном доходе и выплаченном с него налоге на определенную дату. Предоставить ее может как физическое лицо, так и ИП.

Предоставление справки может потребоваться не только для оформления кредита, но и:

- для подтверждения источника дохода и его размера;

- для получения налогового вычета или вычета по имуществу;

- для подтверждения факта уплаты налога в РФ.

- Пенсионный фонд — подтверждение стажа, заработной платы, выплаченных налогов физического лица;

- Посольство — для получения визы;

- Органы социальной защиты — при оформлении различных соц выплат и пособий;

- Органы опеки и попечительства — подтверждение уровня доходов физического лица, например при оформлении опеки над ребенком;

- Центр занятости населения — требуется с прежнего места работы для установления пособия по безработицы;

- Судебные органы — запрашивают для удостоверения доходов физлица, например для определения алиментных выплат на ребенка;

- Налоговая служба — при подаче заявления на получение налогового вычета;

- Банки — оценка платежеспособности заемщика в процессе получения кредита, например ипотеки.

Получите дебетовую карту МИР с доставкой на дом

CashBack до 20% у партнеров и до 1% на все покупки

Доход по счету до 17%

Срок действия 2-НДФЛ для банка

В законодательстве Российской Федерации нет конкретного срока действия справки 2ндфл для кредита. Каждая запрашивающая документ организация имеет свой норматив, относительно того, сколько действует справка. В некоторых случаях один и тот же тип долгового продукта, например, ипотечного кредита, в разных банках требует предоставления справки разного срока действия. В действительности конкретный срок действия 2 НДФЛ банки определяют при заполнении заявки на выдачу кредита.

В основном, Российские банки просят подготовить и предоставить им справку о доходах за 6–12 предшествующих месяцев. Из-за вынужденных отпусков, вызванных коронавирусом банки могут запросить справку, включающую период более 1 года. Заранее уточните в кредитной организации учетный период на сколько действительна справка.

Разное количество дней действует справка 2 ндфл для различных кредитных продуктов:

- Кредитная карта — срок действия справки не менее 2-х недель;

- крупный потребительский кредит или кредит под залог недвижимости — не менее 10 дней;

- Ипотека — срок действия справки достигает 30 дней.

Зная уровень дохода потенциального заемщика, кредитор может оценить свои риски при сотрудничестве с ним.

Рассчитайте с помощью кредитного калькулятора какой размер кредита вы можете получить соразмерно своим доходам:

При оформлении товарных кредитов, а также виртуальных и мгновенных кредитных карт справка о доходах не требуется. Кроме того, банк не будет запрашивать документ, если будущий заемщик является его зарплатным клиентом.

Кредитные продукты от ведущих банков без подтверждения доходов:

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ✅️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ✅️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ✅️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ✅️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ✅️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ✅️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ✅️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ✅️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ✅️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ✅️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ✅️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ✅️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ✅️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ✅️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ✅️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ✅️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ✅️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ✅️ Получить деньги

| Сбербанк | до 5 000 000 ₽ | до 5 лет | от 11,9 | от 2 минут |

| Альфа-Банк | до 5 000 000 ₽ | до 5 лет | от 6,5% | до 2 минут |

| Тинькофф | до 2 000 000 ₽ | до 3 лет | от 8,9% | от 1 минуты |

| ВТБ | до 5 000 000 ₽ | до 7 лет | от 7,5% | до 5 минут |

| Почта Банк | до 1 500 000 ₽ | до 5 лет | от 5,9% | от 1 минуты |

| Банк Открытие | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 15 минут |

| Газпромбанк | до 5 000 000 ₽ | до 7 лет | от 5,9% | Индивидуально |

| Райффайзенбанк | до 2 000 000 ₽ | до 5 лет | от 7,99% | до 2 минут |

| Россельхозбанк | до 3 000 000 ₽ | до 5 лет | от 9,5% | до 3 дней |

| Совкомбанк | до 1 000 000 ₽ | до 5 лет | от 17,9% | Индивидуально |

| МТС Банк | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 5 минут |

| Промсвязьбанк | до 3 000 000 ₽ | до 7 лет | от 5,5% | от 5 минут |

| Росбанк | до 3 000 000 ₽ | до 7 лет | от 8,99% | от 15 минут |

| ОТП Банк | до 4 000 000 ₽ | до 7 лет | от 10,5% | от 1 минуты |

| Хоум Кредит | до 3 000 000 ₽ | до 5 лет | от 7,9% | от 2 минут |

| Росгосстрах Банк | до 3 000 000 ₽ | до 5 лет | от 8,9% | от 1 минуты |

| Ренессанс Кредит | до 300 000 ₽ | до 5 лет | от 10,5% | до 1 минуты |

| Русский Стандарт | до 500 000 ₽ | до 5 лет | от 19,9% | от 15 минут |

Срок действия 2-НДФЛ для кредита

Срок годности справки 2 ндфл для кредита небольшой — до 30 дней и зависит от вида кредитного продукта. Если это ипотека, то срок годности документа до 10 дней. А если заемщик желает открыть кредитную карту или потребительский кредит, в этом случае сроки действия данной справки должны быть не более 14 дней с момента получения у налогового агента.

Информацию узнавайте у сотрудника конкретного банка. Для этого посетите офис финансового учреждения или позвоните в Службу поддержки клиентов.

Информация из справки 2-НДФЛ для банка

Банк при рассмотрении документа обращает внимание на:

- Информацию о работодателе и потенциальном заемщике.

- Размер начисленной и выплаченной ежемесячной зарплаты.

- Сумму налога.

- Трудовой стаж будущего заемщика на этом месте работы.

Срок действия 2-НДФЛ для налоговой

Для налоговой службы справка о доходах может потребоваться:

- Если в поданных ранее документах были обнаружены ошибки.

- Если физическое лицо предоставило справку 3-НДФЛ.

- Если необходимо сдать годовую отчетность (актуально для работодателя 1 раз в год до 30 апреля).

В основном гражданам данная справка необходима, чтобы произвести налоговый вычет за указанный период. В этом случае срок действия 2 ндфл увеличивается до 3-х лет.

Срок выдачи справки 2-НДФЛ

Выдать справку о доходах обязан работодатель. Для своего сотрудника он является налоговым агентом и обязан предоставить документ на основании заявления не позднее 3 дней. Справка 2 ндфл для кредита должна быть заполнена без единой ошибка. Малейшее исправление или неточность могут привести к отказу в предоставлении заемных средств.

Альтернатива справке 2-НДФЛ

Некоторые финансовые учреждения позволяют своим клиентам подтвердить уровень доходов справкой по форме банка. Информация, которая должна быть в ней указана:

- Ф. И. О. будущего заемщика;

- дата начала работы в компании;

- средний доход за 6–12 месяцев (включая компенсации, премии и т. д.);

- подпись главного бухгалтера или руководителя;

- печать.

Бланк такой справки можно получить, обратившись в отделение финансового учреждения или скачать на его официальном сайте. Срок действия документа ограничен — от 14 до 30 дней.

Попросите сотрудника бухгалтерии вашей компании заполнить документ. Ведь именно с бухгалтерией банк может связаться, чтобы перепроверить указанные данные.

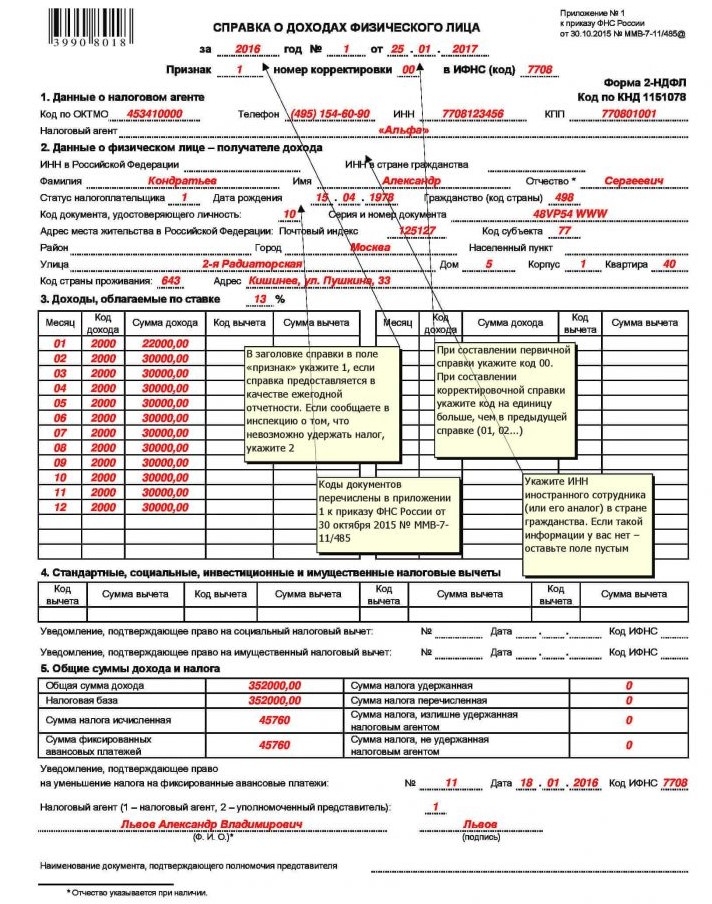

Справка 2-НДФЛ — документ, отражающий доходы работающего гражданина за определенный период. В ней указана информация о работодателе и его сотруднике, размер начисленной и выплаченной зарплаты, а также налог.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Документ может потребоваться различным органам и учреждениям. Например, банкам при рассмотрении заявки на кредит и кредитную карту. Срок действия справки о доходах варьируется от 7 до 30 дней, в зависимости от выбранного продукта.

Справку о доходах обязан выдавать работодатель в течение 3 дней после получения письменного заявления. Альтернативой подтверждения своей платежеспособности для банков может стать справка на бланке кредитора.

Эта статья полезная?

Получите дебетовую карту МИР с доставкой на дом

Дебетовые карты МИР работают без ограничений на всей территории России. Используя дебетовые карты МИР вы будете получать CashBack до 30% на покупки!

Оформить карту можно за 5 минут, курьер доставит выбранную вами карту в удобное место и время. Карты подходят для работы через Google Pay и Apple Pay.

CashBack до 20% у партнеров и до 1% на все покупки

Доход по счету до 17%

Над материалом работали

Источник: crediblog.ru

Справка 2ндфл для ипотеки за какой период

Именно поэтому банк должен удостоверится в стабильности и благонадежности лица, с которым заключает ипотечный договор.

Чтобы оценить финансовые возможности заемщика, кредитор запрашивает у него справку с работы.

Для чего нужен этот документ?

Основным документом для оформления ипотеки является справка с работы формы 2НДФЛ. Для чего она нужна и какую информацию банк получает из ее содержимого?

Справка 2НДФЛ – официальный документ с места работы заемщика, который заверяется печатью предприятия, подписью директора и бухгалтера. Эта бумага содержит сведения о полученных человеком доходах и уплаченных налогах за определенный период.

Некоторые банки принимают вместо этого документа справку по форме банка. Однако в этом случае процентная ставка может быть на порядок выше, а первый взнос – больше.

На основании этой бумаги кредитный менеджер оценивает платежеспособность клиента, уровень дохода, регулярность получения зарплаты. Данные о зарплате нужны для того, чтобы рассчитать сумму ипотечного кредита. Если ежемесячный доход заемщика, отраженный в документе, будет недостаточно высоким, банк может не одобрить кредит на большую сумму денег с минимальным взносом.

Проверяет ли банк доход?

Определенная часть заемщиков получают «серую» зарплату, работая неофициально. Другие клиенты имеют стабильный заработок, который могут подтвердить документом с работы, однако официально они получают меньше, чем на самом деле (большая часть зарплаты выдается в конвертах).

Эти обстоятельства делают невозможным подтверждение платежеспособности по форме 2НДФЛ. Поэтому многие заемщики идут на хитрость, доставая липовые бумаги, надеясь, что банковский сотрудник просто смотрит на размер зарплаты, но досконально документ не проверяет.

На самом деле кредиторы тщательно проверяют документ, причем проверка может осуществляться в два этапа.

- Документы рассматривает кредитный инспектор. Он сверяет сведения анкеты заемщика с информацией, содержащейся в справке 2НДФЛ и трудовой книжке. Проверяются:

- Подлинность документа (он должен быть выдан работодателем по установленной форме).

- Адрес и телефон предприятия.

- ИНН и юридический адрес.

- Название организации, выдавшей документ.

- Наличие подписей должностных лиц и печати организации.

- Дата выдачи (документ должен быть свежим).

Если данные вызывают сомнения, то инспектор получает уточняющую информацию о работодателе заемщика из реестра юридических лиц. Если ежемесячная зарплата за последние месяцы резко увеличилась, то это может вызвать подозрения у банка.

В этом случае он может связаться с работодателем и бухгалтером предприятия для уточнения оснований для повышения зарплаты, а также узнает, сохранится ли этот доход в будущем.

На втором этапе документы проверяет служба безопасности банка. Сотрудник проверяет, действительно ли заемщик работает в указанной организации, и соответствует ли его реальный заработок тому, что написан в 2НДФЛ. Он может связаться с предприятием, а также сделать запрос в налоговую.

Если служба безопасности не может получить данные в организации работника, она может сверить размер зарплаты по отрасли в регионе проживания. Таким образом банк может понять, завышен ли размер указанной зарплаты.

Если заемщик получает зарплату на карту банка, в котором хочет взять ипотеку, то кредитор получает сведения из отчета о денежных операциях по личному счету заемщика.

Что должно быть указано?

Официальное название документа – справка о доходах физического лица. Она заполняется по установленной форме с обязательным указанием следующих данных:

- Дата и конец расчетного периода.

- Данные о работодателе (код ОКТМО, номер телефона, ИНН, наименование организации).

- Сведения о работнике (ИНН, ФИО, статус налогоплательщика, дата рождения, гражданство, паспортные данные, код субъекта РФ, почтовый индекс, адрес проживания).

- Размер налога.

- Далее в форме таблицы указываются сведения о зарплате (название месяца, код дохода, сумма, код вычета и размер вычета).

- В отдельной таблице ниже указывается размер всех вычетов.

- Ниже приводятся данные об общем размере дохода за расчетный период, общая величина налогов и вычетов.

- Дата, подпись бухгалтера, руководителя и печать организации.

Кто выдает справку 2 НДФЛ?

Получить справку о доходах можно взять в бухгалтерии работодателя. Сотруднику обязаны ее предоставить в течение 3 дней со дня обращения. Некоторые неофициально трудоустроенные работники идут на хитрость и, в сговоре с работодателем, достают фиктивные справки, указывая в них заведомо ложные сведения о размере зарплаты. Другая часть недобросовестных заемщиков покупают документ в интернете.

Стоит учитывать, что за предоставление ложных сведений предусмотрена административная ответственность. Если банк узнает, что эта бумага недействительна, то заявку на ипотеку не одобрит. Плюс к этому занесет этот факт обмана в бюро кредитных историй.

За какой период делается?

У каждого банка свои требования к справке 2НДФЛ. Одни банки требуют отчет о ежемесячных доходах за 6 месяцев, другие – за 1 год. Прежде чем ее оформлять, заемщику нужно уточнить эту информацию у кредитора. Справка должна быть свежей. Банк не примет документ, если он, допустим, будет отражать информацию за прошедшие года.

Срок действия

Банк определяет платежеспособность заемщика на момент его обращения за жилищным кредитом. Поэтому, если человек взял справку в январе, а документы на ипотеку подал только летом, то, скорее всего, для банка она уже будет не действительной. Заемщику придется снова ее оформлять.

Если для налоговой срок действия справки – 1 год, то у банков другие требования на этот счет. Узнать, сколько точно будет действовать документ, можно лично обратившись к кредитному менеджеру или позвонив на горячую линию банка.

Что делать, если нет возможности ее получить

Если будущий заемщик не может оформить справку о доходах формы 2НДФЛ, то ему потребуется предоставить банку иную информацию о своих доходах. Этот документ могут заменить иные справки и бумаги:

- выписка с лицевого счета;

- справка о доходах по форме банка;

- документы, подтверждающие регулярный активный или пассивный доход – договор аренды квартиры, документы о владении ценными бумагами, договор оказания услуг и пр.

Справка о доходах для банка – основной документ, на основании которого банк принимает решение о выдаче ипотеки. Ее проверяют в первую очередь, устанавливая достоверность указанных данных. Без этой справки можно получить ипотеку, однако в этом случае процентная ставка будет немного выше.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

В статье рассмотрим, какой должна быть 2-НДФЛ для оформления ипотеки. Узнаем, можно ли взять ипотеку без справки, за какой период она выдается и сколько действует. Мы расскажем, как банки проверяют 2-НДФЛ и какие ещё документы нужно подготовить.

Для чего нужна 2-НДФЛ при оформлении ипотеки?

Справка с работы 2-НДФЛ является документом, который:

- фиксирует размер вашего дохода;

- подтверждает, что вы устроены в соответствии с трудовым законодательством;

- гарантирует, что работодатель выполняет обязанности по уплате налогов и взносов в бюджет.

На основании этой справки оценивается ваша платежеспособность, которая напрямую влияет на сумму кредита. Например, Сбербанк учитывает, чтобы выплаты по ссуде не превышали 50-60% от вашего официального дохода.

Какие данные должны быть в ней?

В ней нужно указать следующее:

- период, за который предоставлена справка;

- данные работодателя (наименование, ИНН, КПП, адрес и телефон);

- информацию о сотруднике (Ф.И.О., дату рождения, гражданство, паспортные данные);

- ставку налога (НДФЛ);

- сведения о доходах и вычетах (по месяцам);

- данные о доходах, вычетах и сумме налога за весь период.

Главный бухгалтер и руководитель организации, в которой вы работаете, должны подписать справку.

Для банка важны:

- сведения о работодателе;

- сумма доходов (общая и по месяцам);

- размер удержаний (например, алиментов);

- общая сумма всех налоговых удержаний и вычетов.

За какой период банк попросит справку?

Требования к периоду, за который необходимо подтвердить доходы, могут различаться в разных банках. Большинство из них просит представить справку 2-НДФЛ за 12 месяцев, а если вы работаете на текущем месте меньше года, то за то время, что вы отработали. Но лучше уточнить у сотрудников отделения или по телефону контактного центра банка, в котором решили оформить ипотеку.

Сколько она действует?

Законодательство не устанавливает срок, в течение которого действительна справка 2-НДФЛ. Этот вопрос оставлен на усмотрение конкретного банка. Но не стоит брать справку за несколько месяцев до обращения за ипотекой.

Большинство банков принимают к рассмотрению документы, выданные не более 30 дней назад. Если с момента оформления справки прошло больше времени, вам придется заказывать новую.

Как проверяется 2-НДФЛ?

Банк тщательно проверяет все без исключения документы, которые вы предоставляете при оформлении ипотеки.

Проверка справки 2-НДФЛ происходит в несколько этапов:

- Оценка внешнего вида . Наличие помарок, исправлений или ошибок может насторожить сотрудников банка, также при внешнем осмотре можно довольно легко выявить явную подделку.

- Запрос работодателю . В большинстве случаев сотрудники службы безопасности связываются с работодателем по телефону, указанному в справке 2-НДФЛ. Но при возникновении малейших сомнений в подлинности документа могут направить официальный запрос на подтверждение информации, содержащейся в справке.

- Сверка с информацией госорганов . Банки могут получить сведения об отчислениях соцвзносов в ПФР, а также воспользоваться сведениями, полученными из налоговой службы.

Можно ли взять ипотеку без 2-НДФЛ?

Во многих банках допускается подтвердить доход справкой, заполненной у них. Сбербанк, например, в этом случае увеличит ставку на 0,5%. Если вы получаете зарплату на карту банка, где оформляете ипотеку, доход и занятость подтверждать необязательно.

В некоторых банках, например, ВТБ, можно оформить ипотеку без подтверждения дохода. В этом случае вы должны внести большой первоначальный взнос (40-50%), а ставка по кредиту будет выше на 1,5-2% по сравнению с базовыми условиями.

Какие еще документы запросит банк?

При подаче заявки вместе со справкой о доходах вы должны предоставить паспорт, СНИЛС, а также копию трудовой книжки. Мужчинам призывного возраста нужно предъявить военный билет.

Дополнительный доход желательно документально подтвердить с помощью налоговой декларации, выписки со счета в банке и т. д.

Если банк одобрит ипотеку, для ее оформления необходимо собрать документы по недвижимости. Например, при приобретении квартиры в новостройке следует передать сотрудникам банка договор долевого участия в строительстве и пакет учредительных документов компании-застройщика (Устав, приказ о назначении директора и т. д.).

При покупке недвижимости на вторичном рынке понадобятся следующие документы:

- отчет об оценке;

- выписки из ЕГРН, домовой книги;

- технический и кадастровый паспорт;

- документ-основание возникновения прав собственности у продавца, например, свидетельство о наследстве.

Форма 2-НДФЛ — это справка, подтверждающая доход. Потребоваться она может для предоставления в различные учреждения, например, для оформления ипотечного или потребительского кредита. С помощью этого документа можно подтвердить место официального трудоустройства. Срок годности справки зависит от места предоставления и назначения.

Понадобиться документ может в следующих случаях:

- при трудоустройстве на новое место работы;

- подаче заявления на визу;

- усыновлении детей;

- для расчета алиментов;

- оформления пенсии и льгот;

- оформления вычетов и др.

Практически в любой финансовой организации России можно оформить кредит на ипотеку. В связи с этим, банкам необходимы гарантии на счет платежеспособности клиента. Для подтверждения надежности, как минимум, необходимо предоставить справку о доходах. Иногда заемщики не знают, за какой период нужна налоговая форма.

Суть справки

Основное назначение справки 2-НДФЛ — подтверждение платежеспособности. Чтобы набрать достаточную сумму для выплат по кредиту, банк рассмотрит не только доход с официального места работы, но и дополнительные источники денежных средств. Их тоже нужно подтвердить документально.

Специалист кредитного отдела рассмотрит все предоставленные справки и определит, достаточно ли предъявленных документов для одобрения займа. Аббревиатура НДФЛ расшифровывается как «налог на доходы физ. лиц».

Форма содержит следующие ведомости:

- источник дохода;

- сумма;

- размер сборов, налогов, принудительных платежей (алименты и пр.), назначенных судом;

- общая сумма доходов.

Как получить справку

Для этого необходимо составить письменное заявление в свободной форме и отдать его работодателю, который должен выдать форму в течении 3 рабочих дней. Если за это время вы не получили документ, отправьте заявление повторно заказным письмом с уведомлением о получении.

Если работодатель не выдает справку, можно составить жалобу в трудовую инспекцию. Форму имеют право получить не только работники, числящиеся на предприятии, но и бывшие сотрудники, уволившиеся не более трех лет назад.

Работодатель не имеет права не выдать справку, какой бы не была причина:

- отсутствие оплаты за выдачу справки (документ предоставляется бесплатно);

- слишком частое обращение одного и того же лица за этой формой;

- работник требует несколько копий 2-НДФЛ.

Обычно взять справку не составляет труда и выдается она в день обращения.

Форма заполняется только синей ручкой. При нарушении порядка банкир не примет ваш документ и придется снова обращаться к работодателю, что влечет за собой потерю личного времени. По закону выдавать справку можно неограниченное количество раз.

Какой период 2-НДФЛ требуют банки

Определенный срок, за который нужно оформить документ, Налоговым Кодексом не предусмотрен. Поэтому решить этот вопрос заемщик должен самостоятельно. Обычно точный период указывает кредитный специалист. Чаще всего это срок в полгода.

В некоторых учреждениях принимаются только справки, выданные не позднее 1 месяца назад, в других — за период 2-3 месяца и более. Одна и та же организация для ипотеки и потребительского кредита может устанавливать различное время действия формы 2-НДФЛ.

Отказ собственника влечет за собой нарушение законодательных норм. Для оформления ипотеки форма может потребоваться за период до 1 года.к содержанию ↑

Срок действия документа

В некоторых учреждениях лояльно относятся к срокам и принимают документы с более ранней датой. При любых обстоятельствах, уточнять срок следует у выбранного кредитора, так как период действия бланка в разных организациях может разниться.

Срок действия 2-НДФЛ в Сбербанке

Банк предпочитает сотрудничество с клиентами, официально трудоустроенными, способными подтвердить свой заработок.

Документ должен подпадать под следующие требования:

- срок действия — 30 дней (при крупных займах период снижается до двух недель);

- справка на банковском бланке действительна 2 недели.

Так, при сборе пакета документов для ипотеки запрашивать справку стоит в последнюю очередь. В отдельных случаях банк может запросить 2-НДФЛ, выданную не более 3-5 дней назад.

Почему не стоит подделывать документы

В интернете часто встречаются объявления о продаже готовых справок о доходах. Покупка такого документа противозаконна. Служба безопасности банка легко распознает поддельную форму. Достаточно сделать запрос работодателю, звонок в бухгалтерию, сверить написанное в справке с реальными цифрами.

В лучшем случае вас ждет отказ в выдаче кредита. Вы рискуете попасть в черный список финансовых организаций, испортить кредитную историю. После такого дальнейшие обращения в банк бессмысленны.

Как банк проверяет документ

Кредитная организация тщательно проверяет все предоставляемые документы. Банки выдают ссуды только клиентам, которые смогут погасить кредит.

Проверка включает в себя:

- звонок работодателю;

- запрос в Пенсионный Фонд;

- поиск данных в других источниках;

- оценка внешнего вида документа.

Если служба безопасности найдет какие-либо погрешности, заявка на выдачу кредита будет отклонена.к содержанию ↑

Можно ли взять ипотеку без 2-НДФЛ

Если вы собираетесь взять ипотеку или крупную сумму в кредит, большая вероятность, что банк потребует справку о доходах. Некоторые компании принимают документ, написанный в свободной форме, но заверенный подписями, печатями руководителя и бухгалтерии.

Если банк допускает мелкие оплошности в виде справок с небольшими погрешностями, коротких просрочек, организация обязательно обезопасит себя более жесткими условиями по отношению к клиенту, например, первоначальным взносом от 30%.

Если заемщик готов предоставить такую сумму сразу, его относят к платежеспособным. Этот способ практикуют банки ВТБ, Газпромбанк, МДМ Банк, Уралсиб, Зенит, Райффайзен Банк. При оформлении ипотеки без предоставления справки о доходах также взыщутся более высокие проценты.

Проследите, чтобы работодатель предоставил справку с достоверными данными. При неточной информации в форме последует не только отказ в выплате, но и негативная запись в кредитной истории. После такого взять какой-либо кредит будет весьма проблематично.

Похожие записи:

- Как поместить человека в дом престарелых

- Какими правомочиями обладает собственник

- Можно ли перевозить фрукты в ручной клади

- Ндфл с договора займа с физическим лицом

Источник: bryanskinfo.ru