Камеральная налоговая проверка является одной из основных форм налогового контроля. Предметом камеральной налоговой проверки становится любая декларация или налоговый расчет, представленные в налоговую инспекцию. Ее цель — установить, соответствуют ли данные налоговой отчетности требованиям налогового законодательства. В настоящей статье рассмотрим порядок проведения камеральной налоговой проверки, ее особенности и способы пройти «камералку» без доначислений налогов.

Кира Трунтаева

Ведущий юрист налоговой практики, специалист по налоговому консультированию

Понятие, предмет, правовая основа

Когда проводится камеральная проверка?

Камеральная налоговая проверка проводится по факту подачи организацией, индивидуальным предпринимателем, физическим лицом налоговой декларации (налогового расчета) в инспекцию. Никаких дополнительных условий для начала проверки не требуется.

Налоговый кодекс РФ предусмотрел также, что камеральная налоговая проверка не проводится по декларациям (расчетам) за налоговые (отчетные) периоды, в которых был проведен налоговый мониторинг (новая форма удаленной проверки отчетности налогоплательщика). Однако есть исключение.

Выявлены нарушения: что значит статус камеральной проверки и что делать

При досрочном прекращении налогового мониторинга менее чем через три месяца со дня представления отчетности, камеральная проверка будет проведена. При этом срок ее проведения будет исчисляться со дня, следующего за днем досрочного прекращения мониторинга (п. 1.1. ст. 81 НК РФ).

Указанное исключение распространяет свое действие на налоговые декларации (расчеты) как первичные, так и уточненные, представленные за налоговые (отчетные) периоды, наступившие после 1 июля 2021 года. В отношении налоговых проверок деклараций (расчетов), в том числе уточненных, за налоговые периоды до 1 июля 2021 действует более широкий перечень исключений, при наличии которых инспекция вправе провести камеральную налоговую проверку несмотря на проведение налогового мониторинга.

В частности, речь идет о случаях представления декларации по НДС или акцизам с суммой налога к возмещению или представления уточненной налоговой декларации (расчета), в которой уменьшена сумма налога к уплате или увеличена сумма полученного убытка по сравнению с ранее отраженной в налоговой отчетности (п. 7 ст. 6 Федерального закона от 29.12.2020 № 470-ФЗ, п. 1.1 ст. 88 НК РФ в ред., действующей до 01.07.2021).

К сведению! Компания «Правовест Аудит» оказывает услуги по подготовке документов для вступления в налоговый мониторинг.

Порядок проведения камеральной налоговой проверки

Полномочия налогового органа при проведении камеральной проверки

- истребование у проверяемого лица документов исключительно в прямо установленных Налоговым кодексом РФ случаях (п. 7 ст. 88 НК РФ);

- истребование у проверяемого налогоплательщика пояснений как письменных, так и посредством вызова в инспекцию (пп. 4 п. 1 ст. 31, п. п. 3, 6, 8.8 ст. 88 НК РФ);

- «встречные» проверки, т.е. направление запроса на информацию, документы контрагентам проверяемого лица (ст. 93.1 НК РФ);

- осмотр помещений, территорий, документов и предметов в допустимых законодательством случаях (п. 1 ст. 92 НК РФ);

- допрос свидетелей (пп. 12 п. 1 ст. 31, п. 1 ст. 90 НК РФ);

- назначение экспертизы (пп. 11 п. 1 ст. 31, п. 1 ст. 95 НК РФ, п. 5 Письма ФНС России от 29.12.2012 N АС-4-2/22690).

Истребование пояснений

Инспекция отправляет проверяемому лицу требование о представлении пояснений в следующих случаях:

Как проводится камеральная налоговая проверка?

- В ходе проверки обнаружила ошибки, противоречия, несоответствия иным данным, имеющимся у инспекции (п. 3 ст. 88 НК РФ). В требование о представлении пояснений проверяющие должны указать, какие ошибки, противоречия были выявлены. В запросе проверяющие могут также предложить налогоплательщику скорректировать отчетность.

Обратите внимание! Направление требования о представлении пояснений до составления акта налоговой проверки, не свидетельствует об обнаружении налоговым органом искажений и ошибок, приводящих к занижению подлежащей уплате суммы налога.

Истребование документов

Перечень случаев, когда инспекция, проводя камеральную проверку, вправе запросить у вас документы, закреплен в ст. 88 НК РФ. Список является закрытым. Выйти за его пределы, проверяющие не могут.

Обратите внимание! В определенных случаях Налоговый кодекс РФ обязывает налогоплательщика представить документы вместе с декларацией (т.е. без какого — либо требования от инспекции). К примеру, при подтверждении нулевой ставки НДС при экспорте товара вместе с налоговой декларацией нужно подать документы по перечню, установленному п. 10 ст. 165 НК РФ.

Ситуации, когда проверяющие вправе потребовать у налогоплательщика представить документы, приведены в таблице.

- по истечении двух лет со дня, установленного для подачи соответствующей налоговой декларации (расчета), если в этой декларации уменьшена сумма налога к уплате/ увеличен убыток в сравнении с ранее представленной налоговой отчетностью.

- Первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации (расчета);

- Аналитические регистры налогового учета, на основании которых прежние и текущие показатели сформированы.

Требование о представлении документов инспекция вправе направить в любой день в пределах срока камеральной проверки. Если вы получили требование в последний день срока, на него все равно необходимо ответить.

Обратите внимание! Если вы понимаете, что не можете собрать и представить все запрошенные документы, информацию в обозначенный в требовании срок (например, в связи с их большим объемом), направьте в инспекцию не позднее следующего дня после получения требования соответствующее уведомление.

В нем укажите причины невозможности представить документы в срок, а также обозначьте срок, в который вы сможете документы направить. Получив уведомление налоговый орган вправе продлить срок, однако это не является его обязанностью. Поэтом даже направив уведомление, целесообразно стараться представить документы (или хотя бы их часть в определенный в требовании в срок).

Решение о продлении или отказе в нем инспекция принимает в течение двух рабочих дней со дня получения уведомления. При этом отказ в продлении налоговый орган не должен каким-либо образом аргументировать (п. 5 ст. 93.1, ФНС России от 04.12.2015 №ЕД-16-2/304).

Кира Трунтаева

Ведущий юрист налоговой практики, специалист по налоговому консультированию

Важно помнить, что полномочия налоговой инспекции в рамках проведения камеральной проверки, в том числе по истребованию документов, ограничены. В частности, пункт 7 ст. 88 НК РФ прямо закрепляет, что при проведении камеральной налоговой проверки «налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено нормами НК РФ».

Поэтому при получении требования от инспекции в рамках проведения проверки, в первую очередь, проверьте, находится ли оно в пределах, установленных законом или налогоплательщик вправе его не выполнять. Особенно важно это выяснить, если объем истребуемых документов велик и вы не успеете их представить, если захотите выполнить «незаконную просьбу» налоговой инспекции. Для оценки требований налогового органа лучше обратиться к налоговым юристам.

Подробно о нарушениях, допускаемых на практике налоговыми органами при проведении камеральной проверки, мы писали в статье.

Осмотр помещений, документов, предметов

Проведение данного мероприятия возможно только при проведении камеральной проверки декларации по НДС, а также деклараций неплательщиков НДС (по УСН, ЕСХН, единой (упрощенной) декларации) в следующих ситуациях (п. 1 ст. 92 НК РФ):

- в декларации заявлена сумма НДС к возмещению;

- выявлены противоречия декларации по НДС или расхождение показателей с данными отчетности контрагентов, которые приводят к занижению налога к уплате или завышению налога к возмещению;

- выявлены несоответствия между сведениями, содержащимися в декларации (отчете об операциях с прослеживаемыми товарами), и сведениями в отчете об операциях с такими товарами, представленном другим налогоплательщиком.

Перед проведением осмотра налоговый инспектор должен предъявить мотивированное постановление о проведении осмотра, а также служебное удостоверение (п. 1 ст. 92, п. 1 ст. 91 НК РФ).

Перечень оснований для проведения осмотра в ходе камеральной налоговой проверки является закрытым. Ни в каких других случаях налоговый орган произвести осмотр не вправе.

Если все же вопреки запрету инспекция проведет осмотр вашей территории без наличия законных оснований и использует доказательства, полученные в ходе такого осмотра, при вынесении решения о привлечении к ответственности, вы имеете право требовать исключения полученного доказательства из пула доказательств, положенных в обоснование выводов решения. При этом если это доказательство является ключевым, то его исключение может привести к отмене решения налогового органа и отраженных в нем доначислений.

Так произошло, к примеру, в споре, рассмотренном в Арбитражном суде Центрального округа (постановление от 26.12.2017 по делу №А54-223/2017). Суд установил, что в основу оспариваемого решения инспекции по результатам камеральной налоговой проверки декларации по ЕНВД было положено доказательство, полученное в ходе осмотра. При этом при проведении камеральной проверки налоговой декларации ЕНВД осмотр в порядке ст. 92 НК РФ недопустим. Следовательно, решение налогового органа о привлечении налогоплательщика к ответственности является недействительным как основанное на доказательстве, полученном с нарушением закона.

Подробно о проведении осмотров территорий налоговыми органами мы уже писали.

Срок проведения камеральной проверки

По общему правилу срок проведения камеральной налоговой проверки — 3 месяца со дня подачи декларации или расчета (п. 2 ст. 88 НК РФ). Исключение предусмотрено для деклараций по НДС, которые мы рассмотрим ниже.

Отметим, что по общему правилу (кроме проверки деклараций по НДС) ни продление, ни приостановление сроков проверки не допускается.

Момент начала исчисления срока определяется датой поступления налоговой декларации/ расчета в инспекцию (п. 2.2 Письма ФНС России от 16.07.2013 №АС-4-2/12705, письмо Минфина России от 22.12.2017 N 03-02-07/1/85955).

Обратите внимание! При определении соблюдения налогоплательщиком срока подачи декларации, установленного НК РФ, во внимание принимается не срок ее поступления в инспекцию, а дата отправки налогоплательщиком. Иными словами, если вы отправили декларацию по почте в последний день срока, она будет считаться поданной в срок. При этом срок камеральной проверки начнет течь с даты ее представления в инспекцию.

Если дата окончания придется на выходной (нерабочий) день, то днем окончания проверки будет ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

В частности, это может быть актуально для ситуаций, когда в налоговой декларации заявлен НДС к возмещению и прошло больше трех месяцев со дня представления декларации (т.е. максимальный срок на проведение камеральной проверки даже с учетом права налогового органа на продление), однако инспекцией не принято решение о возмещении НДС или решение об отказе в возмещении НДС.

Другая ситуация: за пределами трехмесячного срока камеральной проверки, инспекция направляет организации требование о представлении документов / пояснений. В этом случае, вы также можете обжаловать такие действия инспекции в вышестоящий налоговый орган. Отметим, что при получении требования за пределами проверки, налогоплательщик также вправе не отвечать на него.

Более того, документы, истребованные за пределами сроков проверки, не могут быть учтены при рассмотрении материалов проверки и вынесении решения (п. 4 ст. 101 НК РФ, п. 27 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Также инспекция не сможет сослаться в решении по результатам проверки на отсутствие документов, которые были ей истребованы за пределами сроков. Получив требование за пределами срока проверки, в целях фиксации допущенного инспекцией нарушения целесообразно направить в инспекции мотивированный отказ от представления документов в связи с незаконностью направленного требования.

Что означает статус на рассмотрении 3-НДФЛ в личном кабинете?

Это означает, что заявление перешло на этап рассмотрения и ожидает решения. Необязательная ситуация возникает, когда служба запрашивает у заявителя дополнительную информацию.

Как узнать одобрили налоговый вычет или нет?

Проверить статус декларации и ознакомиться с результатами проверки личного кабинета налогоплательщика можно на сайте ФНС России. Если налоговая служба задерживает отправку денег, это может означать, что декларация не прошла камеральную проверку или что ФНС отказала в возврате налога.

Сколько идет камеральная проверка 3 НДФЛ 2022?

По общему правилу срок камеральной налоговой проверки не может превышать трех месяцев со дня, следующего за днем представления декларации или расчета на проверку.

Как понять что декларацию приняли?

Ход проверки налоговых деклараций по лицевым счетам можно отслеживать. ‘Вы можете отслеживать внутренние проверки деклараций о доходах (форма 3-НДФЛ) и проверять результаты с помощью личного кабинета сервиса «Учетная запись физического лица личного кабинета налогоплательщика» ФНС России.

Как узнать приняли декларацию или нет?

Сколько декларация находится в обработке?

В случае подачи заявления в печатном виде его обработка может занять более шести месяцев.

Сколько времени рассматривается заявление на налоговый вычет?

(220 Налогового кодекса РФ). (Е. П. Зобова) («Местные налоги и налоговые вопросы», 2021, n 5) Налоговые органы рассматривают заявление в течение 30 календарных дней в большинстве случаев, поданных в письменной или электронной форме через ТКС или личный кабинет налогоплательщика.

Как узнать на какой стадии находится налоговый вычет?

Чтобы узнать, на какой стадии находится проверка их налоговой декларации, налогоплательщики могут проверить ее самостоятельно, обратившись к онлайн-ресурсу Федеральной налоговой службы «Индивидуальные счета налогоплательщиков — физических лиц».

Сколько ждать перечисления налогового вычета 2022?

Сколько времени занимает возврат скидки на спорт и гимнастику?

Инспекция должна вернуть излишне уплаченный налог в течение одного месяца со дня обращения лица за возвратом (ст. 78(6) ГПК). Налоговая инспекция может вернуть подоходный налог подотчетного физического лица только после заявления о контроле, и на это отводится трехмесячный срок (ст. 88 ГПК).

Почему так долго не приходит налоговый вычет?

Обычными причинами являются потерянная документация и медленное делопроизводство. Альтернативой является письмо в инспекцию через персональный компьютер налогоплательщика. Апелляции рассматриваются в течение 30 дней. В ответе должна быть указана причина несвоевременной уплаты скидки.

Как понять что камеральная проверка прошла успешно?

Статус налоговой проверки указывается в трехколоночном статусе услуги (статус делопроизводства: завершено или продолжается, результат делопроизводства, информация о возврате, сумма налога и сумма возврата).

Почему могут отказать в возврате налога?

Налоговые органы могут отказать в предоставлении скидки в следующих случаях срок составления освобождения от налога затягивается по просьбе аудитора и по требованию аудитора не предоставляется оригинал подтверждающей документации. Напомним, что возврат налога допускается в течение трех лет.

Как быстро приходит налоговый вычет после камеральной проверки?

Максимальный срок для возврата подоходного налога с физических лиц составляет четыре календарных месяца, включая три месяца и один календарный месяц (30 дней) подачи налоговой декларации и перечисления подоходного налога с физических лиц на счет налогоплательщика.

Сколько сейчас рассматривают декларацию?

Срок проведения камеральной проверки строго регламентирован Налоговым кодексом РФ и составляет три месяца со дня подачи декларации. Инспекторы могут продлить срок камеральной проверки только в случае подачи уточненной декларации.

Сколько идет камеральная проверка в 2022 году?

Сроки проведения камеральной проверки

Это интересно: Регистрация смерти

Срок проведения камеральной проверки — три месяца со дня представления декларации; срок представления декларации по НДС — два месяца. Он может быть продлен на три месяца при наличии доказательств нарушения налогового законодательства (статья 78 (2) ГПК).

Сколько ждать декларацию?

Максимальный срок, в который налоговые органы должны вернуть налог на задолженность, составляет четыре месяца со дня подачи налоговой декларации. Налоговые инспекции требуют возврата задолженности по налогу в течение одного месяца с момента обращения лица за возвратом (п. 2.

Особенности входа в личный кабинет обновленной версии

Если налогоплательщик не знает, как проверить ход камеральной проверки на обновленном сайте, вот несколько советов Пользователям необходимо зайти на сайт ФНС и заполнить поля формы («логин», «пароль»). Чтобы изменить параметры подключения, справа от кнопки подключения есть опции в соответствующем разделе: ЭЦП, Госуслуги. Дополнительная информация.

Обновленная версия личного пространства стала доступна всем гражданам в августе 2018 года. С тех пор старая версия не используется. Алгоритм подключения не сложный. Главное — получить и сохранить авторизационные данные tax.ru. Существует три способа получения упомянутых секретных наборов символов

- Личная регистрация в налоговой инспекции. Личное обращение в инспекцию. При предъявлении паспорта и идентификатора НДС сотрудник налоговой инспекции выдает заявление и сообщает имя пользователя и пароль. Они используются для доступа в личный кабинет нового налогоплательщика. Если данные авторизации утеряны, то для их восстановления необходимо обратиться в налоговую инспекцию.

- ЭЦП, расшифровывается как электронная цифровая подпись. Для этого варианта есть условия: организация, выдающая сертификат ключа проверки ЭД, должна быть уполномочена Минкомсвязью РФ. Достаточно любых электронных носителей, но для точной работы требуется КриптоПро CSP, версия 3.6 или выше.

- Профиль в Госуслуги. Если налогоплательщик ранее зарегистрировался и получил пароль по почте или в МФЦ, он может получить доступ к странице налоговой инспекции на сайте Госуслуг. Доступ к личным кабинетам открывается через один-два дня.

Чтобы войти в обновленную учетную запись на портале nalog.ru, выберите раздел Личное и перейдите на вкладку Вход в личный кабинет. Эти действия вызовут форму, в которой вы сможете ввести свой логин и пароль. Новая версия имеет темно-синий фон и обновленный интерфейс.

Сам процесс верификации также был изменен. Теперь проверить статус можно, обратившись в службу сообщений на ПК или дождавшись уведомления от налоговых органов; сотрудник ФНС предупредит о каждом этапе сообщения.

Основные возможности сервиса

- Информация о гражданах включает в себя.

- Имущество налогоплательщика: земля, недвижимость, транспортные средства и их стоимость, дата регистрации имущества и т.д.

- Льготы, на которые имеет право заявитель; и

- Сверка с государственным бюджетом: информация о сумме несобранных налогов, сроках уплаты и задолженностях.

- Связаться с налоговым инспектором через Интернет.

- Отслеживать ход и статус местных налоговых проверок по форме 3-НДФЛ.

- Получить уведомление и квитанцию на указанную сумму налога.

- Оплатить налог через Интернет или распечатать квитанции.

- Получать необходимую информацию без личного визита.

Каковы сроки подачи заявления на возврат налога и как я могу проверить результаты.3-НДФЛ Вы можете подать документы на освобождение от уплаты налога в тот же день, когда подаете налоговую декларацию. Налоговая декларация может быть подана без подачи заявления на возврат налога, но не наоборот. Это делается для того, чтобы вычесть излишек из суммы уплаченного налога.

Если личный кабинет не сообщает о результатах камеральной проверки, он должен уточнить детали в налоговой инспекции.

Налоговый кодекс предусматривает срок уплаты в один месяц и срок проверки в три месяца. Это означает, что у налогоплательщика есть три месяца для принятия следующих решений

- предоставить налоговый кредит; и

- отказ от уплаты и причины отказа.

Если налогоплательщик принимает решение об оплате, платеж зачисляется на счет в течение одного месяца после обработки. Если скидка запрашивается после завершения проверки, статус которой «завершена», срок может быть другим.

Результаты проверки налоговых деклараций и документов отслеживаются на вкладке «3-НДФЛ» личного кабинета налогоплательщика на официальном сайте Федеральной налоговой службы. Данный онлайн-сервис содержит всю необходимую информацию о регистрации, ходе проверки и подтверждении или отказе в предоставлении скидок в отношении имущества.

НДС и паспорт и может проверить данные непосредственно при посещении налоговой инспекции. Если расчетный счет в связи с подачей налоговой декларации не был задекларирован на дату подачи налоговой декларации, заявление о его выделении должно быть подано после завершения выездной проверки.

Это интересно: Как правильно купить подержанный автомобиль с рук – инструкция как безопасно купить машину с рук

Если в представленной документации обнаружены ошибки, срок проверки может быть продлен. За этим может проследить LRC. Если ошибок не обнаружено, это означает, что единственным средством контроля и следствием является задержка запроса налогоплательщика на разъяснение.

Как отследить статус налоговой проверки 3-НДФЛ

Сдача НДС позволяет по телефону получить информацию о состоянии, указанном в справке 3-НДФЛ. Во время звонка вам будет предоставлена информация по следующим вопросам

- этапах проверки документа, и

- если возникли какие-либо трудности (например, — сопоставления); и

- есть ли ошибки в документе и т.д.

Телефонная линия ФНС перенаправляет звонок в нужное подразделение налоговой службы, где принимают документ заявителя.

Можно направить официальный письменный запрос, но это занимает больше времени. Максимум — один месяц. Самый быстрый способ — зайти на вкладку «Личные сообщения» на сайте ФНС на вкладке «Личная информация», где вы получите информацию о ходе налоговой проверки вашей декларации.

Этот способ считается удобным и дружелюбным и позволяет вам самостоятельно отслеживать ход проверки.

На первом этапе условия проведения камаринской налоговой проверки декларации обозначены как «регистрация». Это означает, что документ принят к аудиту. С этого момента начинается отсчет времени, необходимого для проверки документа.

Статус контроля таблицы ‘в процессе’ отображается после инициирования статуса. Показатель завершенности можно просмотреть в личном кабинете. Фактически, этот показатель не характеризует статус контроля по ведомству, а только время, затраченное до выявления процента до завершения проверки.

Как только проверка завершена, вы получаете статус «завершена». Если статус проверки отсутствует, то налоговый инспектор должен ответить на вопросы. Причины этого должны быть разъяснены им индивидуально.

Статус проверки 3 НДФЛ информация отсутствует

Если нет информации о результатах камеральной проверки, что это значит, налоговый инспектор путем регистрации декларации или по телефону. Основная причина заключается в том, что налоговый инспектор не располагает необходимой информацией от налогоплательщика. Если инспектор обнаруживает нарушение, он составляет акт и пересматривает сумму налога.

Инспектор не имеет права продлевать установленный законом трехмесячный срок контроля. Налогоплательщик информируется о приостановке проверки путем направления ему

- Уведомление о необходимости приложить четкие документы

- Обратите внимание, что налогоплательщик придет в налоговую инспекцию.

Инспектор может связаться с заявителем по номеру телефона, заполненному в ходе бюрократического процесса. Если срок проверки истек, а налогоплательщик не получил соответствующего предписания, есть повод общаться непосредственно с налоговой инспекцией.

Три месяца — это крайний срок для проведения проверки, и инспекция не может оштрафовать клиента за несоблюдение требований. Налогоплательщики должны лично проверять поступление средств на свои расчетные счета. Они взимаются в течение одного месяца с последнего дня проверки.

Если установленный законом срок превышен, то за каждый день просрочки начисляются пени в размере, не облагаемом налогом.

Кто сдает 3-НДФЛ

3-НДФЛ декларация подается не только для определенных категорий граждан России, но и в двух случаях.

- Доход получен за пределами нашей страны, и между Российской Федерацией и страной резидентства нет условия об избежании двойного налогообложения.

- Доход получен в России, но налог на доходы физических лиц не удерживается.

Следует отметить, что по определению некоторые категории физических лиц платят налоги, исчисляемые самостоятельно на физических лиц. К ним относятся.

- Осн. индивидуальные предприниматели,.

- Нотариусы, адвокаты и другие категории физических лиц.

К источникам дополнительного дохода, которые обязаны выявлять налоговые органы, относятся

- продажа недвижимого имущества (недвижимость, включая автомобили и земельные участки), находящегося в частной собственности, или доход от его аренды; и

- доходы от лотерей.

Жители Российской Федерации, получившие дорогостоящее лечение (например, трансплантацию), могут полностью возместить его за счет возврата удержанного (неуплаченного) подоходного налога. Конечно, при условии, что годовая сумма этого налога не превышает стоимость лечения.

Налоговым кодексом предусмотрено несколько скидок по подоходному налогу.

- стандартная налоговая скидка (статья 218 Налогового кодекса), которая предоставляется различным категориям граждан, в том числе льготникам; и

- скидки с социальных налогов на расходы на образование, здравоохранение, пенсионные контракты и т.д. (ст. 219 Налогового кодекса РФ); и

- налоговые скидки на инвестиции, применяемые к мобильной стоимости и некоторым операциям на индивидуальных инвестиционных счетах (ст. 219.1 Налогового кодекса РФ); и

- налоговые скидки на недвижимость в связи с продажей недвижимости, рынком жилья и выплатой процентов по ипотеке (ст. 220 НК РФ); и

- налоговые скидки при переносе налоговых убытков от убытков, возникающих от мобильных операций и финансовых финансовых инструментов (ст. 220.1 НК РФ); и

- налоговые скидки при переносе налоговых убытков от участия в инвестиционных компаниях (ст. 220.2 НК РФ).

- профессиональные налоговые скидки, на получение которых имеют право индивидуальные предприниматели, адвокаты, нотариусы и др. (ст. 221 Налогового кодекса РФ).

Это интересно: Наследование по закону

При этом налоговая скидка распространяется только на ставку подоходного налога 13%. Поэтому претендовать на нее могут только налоговые резиденты.

Помимо резидентства, на возврат налога могут распространяться следующие ограничения

- Размер суммы,

- учетный период, и

- количество заявлений.

Например, если вы покупаете жилье, скидка может быть применена только один раз, но налоговый возврат может быть использован для схемы трансфера. Скидки на медицинское обслуживание и обучение не могут быть применены к транспорту, но могут применяться каждый год, когда эти услуги оплачиваются.

Сроки сдачи декларации по форме 3-НДФЛ

Исходный период для подоходного налога для физических лиц составляет один год, без исключений для возврата налога, и налоговая декларация может быть подготовлена по итогам года. Под исключение подпадает только прекращение самостоятельной деятельности, приносящей доход, физическими лицами без налогового представительства.

Если деятельность прекращена, то отчетный период по-прежнему исчисляется с начала года, но не до конца года, до момента прекращения деятельности. С этого момента необходимо отсчитать пять дней для определения срока в три копейки.

Кроме того, декларация должна быть подана не позднее, чем за месяц до выезда с территории Российской Федерации.

Если деятельность не прекращена, то обычный срок подачи — 30 апреля года, следующего за налоговым периодом (пункт 1 статьи 229 Налогового кодекса). Например, в 2018 году индивидуальные предприниматели на общей системе подают 3-НДФЛ до 30 апреля 2019 года.

После проведения выездной проверки налоговым органом в течение трех месяцев после подачи декларации и заявления заявитель должен получить письменное уведомление. Оно должно содержать положения о предоставлении или отказе в предоставлении скидки. Таким образом, после подачи декларации и заявления и вынесения налоговым органом положительного решения заявитель может рассчитывать на возврат излишне уплаченного налога в течение одного месяца.

Если налоговый орган не производит вычет в установленный срок, то есть по истечении четырех месяцев, можно подать жалобу. Если налоговый орган не подал жалобу на документы и налоговую декларацию, вам придется вернуть налог. В противном случае это может занять слишком много времени.

Налоговый вычет может быть применен только в течение трех лет после того, как был произведен вычет (ст. 78, п. 7 Налогового кодекса). Таким образом, право на возврат налога за расходы на лечение, оплаченные в 2018 году, можно заявить до конца 2021 года.

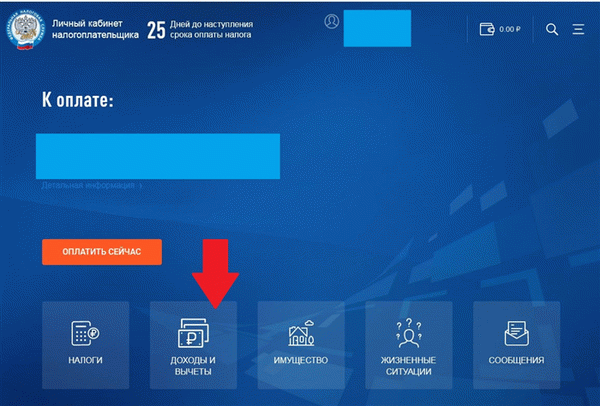

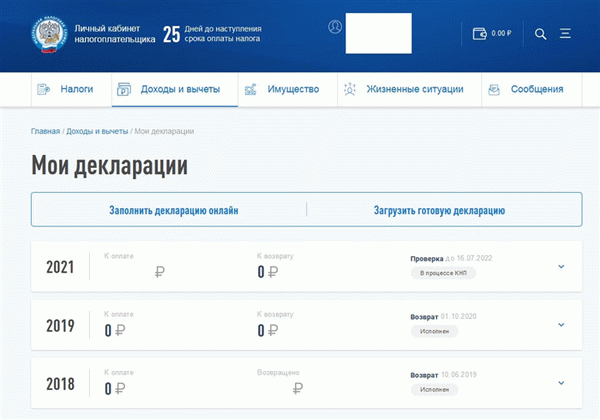

Где проверять статус 3-НДФЛ

Я подал декларацию 3-НДФЛ для получения налоговых вычетов. Что дальше? Как узнать, все ли правильно? Для этого необходимо проверить состояние выписки из лицевого счета налогоплательщика на официальном сайте Федеральной налоговой службы. Информация о ходе камерального контроля декларации является одной из основных характеристик личного кабинета налогоплательщика (п.

Там же физические лица имеют право при необходимости ознакомиться с информацией из выписок за более ранние периоды. Раздел, где в личном кабинете можно найти старые выписки, находится в подразделе «Доходы и вычеты — мои выписки».

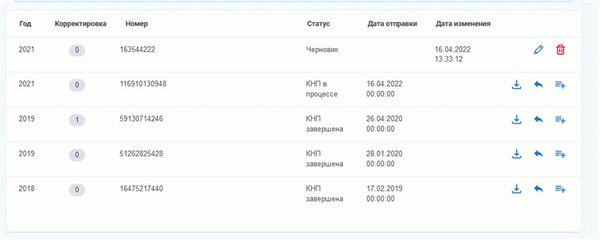

Виды и значение статусов

На разных стадиях подачи отчеты принимают разные обстоятельства.

Это специальный идентификатор, который отражает, что происходит с отчетом в данный момент. Их каталог приведен в таблице:.

| План. | Это статус ожидающего воздействия на Myalpari. Это означает, что отчет был создан, но все еще находится в обработке. |

| Отправлен. | Подготовлен и отправлен в налоговый орган, но еще не получен из инспекции. |

| Получен от налогового органа | Получен от налоговых органов, но еще не передан на проверку |

| Отклонено. | Это означает, что при составлении выдержки допущена серьезная ошибка, которая исключает возможность ее принятия. Отчет должен быть исправлен и принят заново. |

| В процессе КНП. | Отчет принят и находится в процессе проверки |

| ИОИ завершен | Валидационная деятельность завершена |

| Решение о возврате находится на рассмотрении | Если представлен возврат, решение о возврате будет выдано после офисной проверки |

| Возврат выполнен | Переплата налога перечислена налогоплательщику |

Что именно проверяют и за какой срок?

Проверка проходит в несколько этапов и цель каждого из них — изучить:

- Реальность всех указанных активов. Например, если плательщик указал в разделе «доходы» заработную плату в размере 50 тысяч рублей, то вся документация с указанными суммами будет внимательным образом прочтена;

- Законность всех активов, указанных в декларации: основания для начисления денег, проверка адресантов переводов и т.д.;

- Ограниченное законом изучение налоговых нарушений — например, сокрытия доходов от ФНС.

Закон предписывает всем инспекторам обойтись только теми разделами, что указаны в 3-НДФЛ, поэтому масштабное исследование всех возможных нарушений закона при проверке невозможно. Соответственно, проверяется лишь отчетный год. ФНС тратит серьезные ресурсы на подробное изучение всех доходов только при веских основаниях: если нарушения «тянут» на уголовное дело или тщательная проверка необходима по закону (речь идет об изучении деклараций политиков перед отправлением своей кандидатуры на выборы).

Отвечая на вопрос, сколько длится камеральная проверка 3-НДФЛ, мы должны обратиться к п. 2 ст. 88 НК РФ: в правовом акте указан основной срок в 3 месяца, продление которого допустимо только в исключительных ситуациях. Закон устанавливает только максимальный срок изучения документов, но не минимальный. Соответственно, камеральная проверка может занять и совсем незначительное время, и несколько недель, и все 3 месяца.

Статусы камеральной проверки

Не так давно ФНС разработала собственный портал, где все налогоплательщики могут получить оперативный доступ к информации, напрямую поступающей из инспекции. Для получения доступа нужно лишь создать свой личный кабинет на сайте службы https://www.nalog.ru. Поэтапно введите личные данные налогоплательщика, подтвердите владение почтой и/или телефоном, указанными при регистрации, и вы сможете пользоваться услугами ресурса.

Сразу заметим, что статус, приведенный в личном кабинете налогоплательщика, очень условен. 100% от общего срока представляют 90 суток, отведенных налоговой инспекции для проведения проверки. Таким образом, 1% в статусе означает 0,9 суток.

Скажем, если в личном кабинете сказано, что камеральная проверка (КП) завершена на 44%, это означает, что процесс длится почти 40 суток. Соответственно, до момента окончания остается 50 дней. Статус показывает лишь приблизительное состояние проверки и не учитывает массу факторов: загруженность ФНС; объем данных, отображенных в декларации — чем их больше, тем сложнее проверка; верность предоставленных сведений и т.д.

Особенности входа в личный кабинет обновленной версии

Если налогоплательщик не знает, как посмотреть ход камеральной проверки в обновленном сайте, ниже есть несколько подсказок. Пользователю необходимо зайти на сайт ФНС, и заполнить поля в форме: «логин», «пароль». Для смены параметров входа есть выбор соответствующего раздела справа от кнопки входа: ЭЦП, Госуслуги. Далее подробно.

Обновленная версия ЛК стала доступна всем гражданам в августе 2021 года. С этого момента пользоваться старой версией нет возможности. Алгоритм входа не сложный, главное – получить и сохранить данные авторизации для сайта налог.ру. В списке представлены три метода получения секретного набора символов:

- Регистрация при личном обращении в налоговой инспекции. Личное обращение в инспекцию. При предъявлении паспорта и ИНН сотрудник ИФНС оформляет заявление и предоставляет логин, пароль. По ним открывается доступ для входа в новый личный кабинет налогоплательщика. При утере данных авторизации необходимо обратиться в ИНФС и получить их повторно.

- ЭЦП, расшифровывается как электронно-цифровая подпись. Для этого варианта действует условие. Организация, которая выдает сертификат ключа для подтверждения ЭЦП, должна быть аккредитована Минкомсвязи РФ. Подойдет любой электронный носитель, однако для точной работы требуется использовать ПО криптопровайдера CryptoPro CSP, версия от 3.6.

- Профиль на портале Госуслуги. Если налогоплательщик зарегистрировался ранее, а пароль получил на почте или в МФЦ, то с персональной страницы на сайте Госуслуг можно перейти в ЛК налоговой инспекции. Доступ к личному кабинету открывается через один или два дня.

Для входа в обновленный кабинет на портале nalog.ru необходимо выбрать раздел «Физические лица» и перейти по вкладке «Войти в личный кабинет». Эти действия приведут к форме ввода логина и пароля. Отличительная черта новой версии – темно-синий фон, обновленный интерфейс. Также изменился и сам ход проверки.

Теперь узнать о статусе можно только при обращении через сервис сообщения в ЛК, либо ждать когда налоговики сами пришлют извещение. О каждом шаге сотрудники ФНС предупреждают в сообщениях.

Основные возможности сервиса

- Содержит информацию граждан.

- имущество налогоплательщика: земля, недвижимость, транспортное средство и их стоимость, дату регистрации объектов собственности и др;

- льготы, на которые имеет право заявитель;

- обстановка расчетов с госбюджетом: сумма начисленных налогов, срок оплаты, информация о задолженности.

- Общение с налоговым инспектором через интернет.

- Отслеживание хода и статуса камеральной проверки по форме 3-НДФЛ.

- Прием извещений и квитанций с указанной суммой налога.

- Online-оплата или печать квитанции для оплаты налога.

- Получение необходимой информации без персонального визита.

Сроки и как узнать результаты хода проверки отчетов и документов на возврат налога? Подать документы на возврат налога можно в день подачи декларации 3-НДФЛ. Допускается подача декларации без оформления заявления на возврат денежных средств, наоборот нет. Причина – излишек высчитывается по оплаченным налоговым квитанциям. Если в личном кабинете указано, что данные о результате камеральной проверки отсутствуют, то подробности необходимо уточнить в налоговой.

В Налоговом Кодексе установлен срок в один месяц для выплаты и три – для проверки. Это означает, что по истечению трех месяцев налогоплательщик получит решение:

- предоставление налогового вычета;

- отказ от выплат и его причину.

Если налоговая инспекция вынесла решение выплатить денежные средства, то на счет они поступят в течение месяца с момента оформления. Срок может отличаться, если заявление на вычет подается уже после окончания проверки, которая приобретает статус «Завершена».

Отслеживание результатов проверки отчетов и документов на возврат налога происходит в личном кабинете налогоплательщика на официальном интернет-сайте ФНС на вкладке «3-НДФЛ». В этом электронном сервисе находятся все необходимые сведения о регистрации, ходе проведения и подтверждении или отказе в выплатах имущественного вычета.

Узнать подробности можно лично при обращении в налоговый орган, предъявив ИНН и свой паспорт. Если в день подачи налоговой декларации не был указан расчетный счет для перечисления суммы возврата, заявление о его присвоении подается после завершения камеральной проверки.

Срок проверки может увеличиться, если в поданных документах нашли ошибку. Отслеживать это можно в ЛК. Если ошибки отсутствуют, значит, проведение проверки и ее результат может задержать только требование разъяснений от налогоплательщика.

Сколько должны проверять по закону?

Допустимая продолжительность рассмотрения 3-НДФЛ регламентирована налоговым законодательством — НК РФ. Предельный срок проверки — 3 месяца со дня представления декларации ИФНС.

Исключением выступает уточненная 3-НДФЛ, поданная взамен предыдущего документа. Срок рассмотрения при этом отсчитывается заново с момента ее представления.

Общие положения, касающиеся ревизии, представлены в Налоговом кодексе. Однако некоторые уточняющие моменты дополнительно разъяснены в отдельной правовой документации:

- разъясняет, что при отправке декларации по почте срок рассмотрения отсчитывается со дня получения ее ИФНС;

- если гражданин доносит недостающие бумаги, то началом отсчета станет день предоставления полного пакета;

- рекомендации по проведению камеральных проверок и подаче документации приведены в .

Точный срок законом не регламентирован — обозначен только максимально допустимый период проверки, составляющий 3 месяца.

Сколько времени рассматривается на практике?

На практике сроки проведения ревизии налоговыми инспекторами короче предельного периода, обозначенного НК РФ. Трехмесячная проверка 3-НДФЛ — редкость, чаще всего связанная с осложнениями процесса.

Затягивание ревизии может происходить по таким причинам:

- повышенная загруженность налоговых органов;

- скрупулезность инспектора или его недостаточный опыт;

- неточность или противоречивость внесенных в декларацию данных, их несоответствие сопутствующей документации, что требует уточнений.

ВНИМАНИЕ! На практике средняя продолжительность стандартной проверки 3-НДФЛ составляет 1-2 месяца.

Однако встречаются и короткие сроки ревизии, насчитывающие несколько дней. Они характерны для отделений ИФНС с малой загруженностью инспекторов.

От чего зависит?

Продолжительность камеральной ревизии внутри трехмесячного срока зависит от множества факторов:

- объема информации, представленной в декларации;

- числа поданных 3-НДФЛ;

- перечня подтверждающей документации;

- видов и количества заявленных вычетов;

- правильности, точности и достоверности сведений;

- загруженности инспектора.