Кто подписывает справку 2 НДФЛ ? Предусмотрен ли на уровне закона или подзаконного акта четкий и исчерпывающий круг сотрудников предприятия, имеющих право или обязанность подписывать справки о доходах? Давайте разбираться.

Для справки формы 2010-2014 годов рекомендовалось указывать должность, фамилию и инициалы лица, подписавшего от имени налогового агента этот документ. Для справки формы 2015 года предусмотрены 2 варианта подписи: налогового агента (т. е. его руководителя, который может действовать без доверенности) и его уполномоченного представителя, для которого должны указываться реквизиты документа, предоставившего ему право подписи. Обе подписи следует полностью расшифровать.

Кем обычно подписывается справка 2-НДФЛ?

Каждое предприятие выдает сотрудникам (или предоставляет в контролирующий орган) справки по форме 2-НДФЛ. Справка может быть 1, а может быть не менее 1 000 или 10 000. На кого должна быть возложена обязанность или право их подписывать? На руководителя всего предприятия или подразделения или на главного бухгалтера?

Справка 2-ндфл для сотрудника в 2021 году через СБИС

У руководителей высшего звена нет физической возможности подписывать оперативно все исходящие и входящие документы. А если кабинет руководителя или главбуха располагается не в соседнем помещении, а в соседнем городе? Кто подписывает справки 2-НДФЛ в таком случае? Так что же делать — не выдавать справки или выдавать их с задержкой? И то, и другое недопустимо.

Сроки предоставления документов в ИФНС определены законодательно, и за их нарушение предусмотрена ответственность.

О мерах ответственности за непредоставление справок 2-НДФЛ в ИФНС см. материал .

Кто подписывает 2-НДФЛ по закону?

Справка по форме 2-НДФЛ относится не к бухгалтерским документам, а к налоговым. А значит, она не попадает под действие закона № 402-ФЗ от 06 декабря 2011 года «О бухгалтерском учете», предписывающего руководителю подписывать все документы, и такое право может быть предоставлено уполномоченному им на это лицу. Такой порядок подразумевался правилами заполнения справки формы 2010-2014 годов и однозначно закреплен порядком, установленным для справки формы 2015 года.

Для делегирования права подписи этого документа руководитель предприятия должен издать приказ с перечнем тех лиц, кто подписывает справки 2-НДФЛ . При этом на каждого из них должна быть оформлена соответствующая доверенность. Реквизиты этой доверенности или приказа нужно будет указывать в справке 2-НДФЛ рядом с подписью уполномоченного лица как реквизиты документа, подтверждающего право такой подписи.

О том, как правильно заполнять и сдавать справки 2-НДФЛ, см. в статье .

Сегодня актуальным для практически каждого трудящегося гражданина и работодателя является вопрос: кто подписывает 2-НДФЛ для сотрудников? Согласно официальным разъяснениям по правильному заполнению такого важного документа до 2015 года включительно делать это для сдачи в ИФНС был полномочен только сам налоговый агент. В большинстве случаев это руководитель компании, непосредственно сам индивидуальный предприниматель.

Но практика вносит свои коррективы. Так, общие правила уточняют, что справку могут визировать уполномоченные на подобные действия представители на основании заранее составленной доверенности, которую может выдать руководитель компании или коммерсант.

Лицо, которое визирует справку 2-НДФЛ, обязано обозначить занимаемую должность, а также фамилию и свои инициалы. Дело в том, что этот документ законодательно относится не к категории бухгалтерских официальных документов, а к налоговым документам. И совсем не обязательно подписывать его именно руководителю, как об этом уже выше говорилось.

Право на ее визирование может иметь и доверенное лицо. Однако в таком случае необходимо оформление доверенности. Согласно установленным правилам, подробные реквизиты этой доверенности следует обозначать в справке 2-НДФЛ вблизи с подписью определенного уполномоченного лица. Указывать их следует как реквизиты документа, подтверждающего право такой визы.

По закону доверенность от имени юридического лица легитимна при ее подписании руководителем или иным лицом, которое уполномочено законом и учредительными документами. Прежде всего, уставом фирмы. По ней подписывать справки о доходах должностное лицо может по умолчанию в течение одного года, если конкретные временные рамки в ней не обозначены.

А кто, согласно правилам, может подписывать 2-НДФЛ в 2016 году?

Шире круг

С наступлением 2016 года в ИФНС необходимо отдавать новую форму справки 2-НДФЛ. Отныне в правилах четко сказано, что подписывать данный официальный документ имеет право:

- непосредственно сам налоговый агент;

- официально уполномоченный представитель.

В справке обязательно стоит обозначить, кто именно подписал ее. Это происходит в виде указания соответствующей кодовой цифры. Для налогового агента – 1, а официальное лицо-представитель обозначается при заполнении справки цифрой 2.

Если представителю поручили подать справку в территориальные органы ФНС, то следует дополнительно указать конкретное наименование документа, который подтвердит полномочия и правомерность действий данного лица.

Кто подпишет сотрудникам

Работник, написавший личное заявление о желании получить справку 2-НДФЛ, передает его налоговому агенту.

Имейте в виду: круг лиц, обладающих правами на подписание этого документа, идентичен с кругом лиц, которым позволено подписывать 2-НДФЛ для ее сдачи в налоговую инспекцию. Теперь можете смело подавать заявление на ее оформление, заранее зная, кем она будет подписана.

Кто подпишет директору

С визированием справки 2-НДФЛ для директора организации часто тоже возникают вопросы. На вопрос, кто ее подписывает для руководства, установленные правила отвечают: или непосредственно сам директор предприятия, или уполномоченное на данную процедуру лицо.

Следует помнить, что начиная с декабря 2015 года, всем работникам выдается справка по новому типу формата.

Новшество: нет печати

В 2015 году справка 2-НДФЛ, которая оформлялась по старому формату, предполагала ее заверение круглой печатью. Новая же версия документа не имеет места для круглого штампа.

Иными словами, на внешней стороне бланка справки не предусмотрено дополнительного свободного места. Однако оттиск круглой печати всегда можно поставить, если таковая имеется на предприятии, у ИП. Данное действие не будет квалифицировано как нарушение.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Кто подписывает 2-НДФЛ

В соответствии с рекомендациями по заполнению справки по форме 2-НДФЛ в 2015 г. и ранее подписать ее для представления в ИФНС должен был налоговый агент , т. е. руководитель организации или же индивидуальный предприниматель.

Кроме того, по общему правилу, эта Справка может быть подписана уполномоченным на то представителем на основании доверенности, выданной руководителем организации или ИП.

Лицо, подписывающее справку 2-НДФЛ, должно указать свою должность, фамилию и инициалы.

А кто подписывает 2-НДФЛ 2016?

Кто подписывает справку 2-НДФЛ с 2016 года

- сам налоговый агент;

- его уполномоченный представитель.

При этом в справке нужно поставить соответствующий код.

Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа, подтверждающего полномочия этого лица.

Кто подписывает справку 2-НДФЛ для сотрудника

На основании заявления работника налоговый агент обязан выдать ему справку 2-НДФЛ (п. 3 ст. 230 НК РФ). Кто подписывает 2-НДФЛ для сотрудников? Круг лиц, имеющих право на подписание данной Справки, такой же, как и при подписании 2-НДФЛ для сдачи в налоговую инспекцию.

А кто подписывает справку 2-НДФЛ директору? Сам директор или же лицо, уполномоченное на это доверенностью.

Имейте в виду, что если работнику выдается Справка до 08.12.2015 г., то она оформляется по старому образцу. А с 08.12.2015 г. работнику выдается справка 2-НДФЛ уже по новой форме .

В новой справке 2-НДФЛ нет места для печати

Справка 2-НДФЛ образца 2015 г. требовала заверения круглой печатью. В новой же Справке место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.

Кто подписывает 2-НДФЛ согласно законодательным требованиям? В каких случаях подпись считается правомерной, даже если принадлежит не руководителю предприятия? Какие внутренние ЛНА (локально-нормативные акты) обязательно должны оформляться при делегировании полномочий? Все подробности рассмотрены в материале ниже.

Справка формы 2-НДФЛ требуется для предоставления работодателем сведений о суммах начисленного вознаграждения (дохода) по каждому сотруднику. Дополнительно приводятся данные об удержанных налогах и вычетах, если они положены по глав. 23 НК РФ. Отчетным периодом признается календарный год (полный или нет при увольнении в течение года). Правильно составленный бланк обеспечивает достоверность расчетов с бюджетом, предотвращает применение к предприятию штрафных санкций.

Обратите внимание! Для документов, представленных за более ранние периоды (2010-2014 гг.) действовал иной порядок. Рекомендации по заполнению разъясняли, что форму могут подписывать любые ответственные лица налогового агента. Дополнительно приводились расшифровка подписи и актуальная должность сотрудника.

Кто подписывает 2-НДФЛ в 2017 году?

С 2016 года введена в действие новая форма документа. Теперь заверить 2-НДФЛ с проставлением кода подтверждения могут:

- Налоговый агент – указывается код 1.

- Уполномоченный представитель – указывается код 2.

Нередки ситуации, когда составлением 2-НДФЛ занимается рядовой бухгалтер, не имеющий права подписи наравне с директором, главным бухгалтером или заместителями. Как поступить исполнителю в этом случае? Как обосновать законность формы для налогового документооборота предприятия?

Прежде всего, следует помнить, что справка не входит в перечень бухгалтерских документов. А значит Закон «О бухучете» под № 402-ФЗ на ее оформление не распространяется. Право подписи может быть передано руководителем организации любому ответственному сотруднику. Для этого необходимо издать приказ и назначить перечень уполномоченных должностных лиц. Кто именно включается в ответственный круг определяется работодателем самостоятельно в ЛНА.

Кто подписывает справку 2-НДФЛ для сотрудника

По письменно составленному заявлению работника работодатель обязан предоставить ему бланк по форме 2-НДФЛ. Цель запроса может быть различной – от подтверждения доходов для оформления кредита в банке до предоставления в социальные органы при получении пособий. Кто подписывает 2-НДФЛ для сотрудников?

Правила формирования документа в этой ситуации схожи с общими при сдаче отчетности в органы ИФНС. Подписать сведения должно уполномоченное лицо, назначенное Приказом руководителя предприятия. В качестве таких ответственных лиц могут выбираться следующие специалисты:

- Лица, занимающиеся начислением зарплаты и прочих видов вознаграждений персоналу предприятия.

- Кадровые работники, ведущие учет кадров организации, начисляющие и перечисляющие налоги, формирующие отчетность.

- Главный бухгалтер организации или же его заместитель, имеющий обязанность по расчетам с персоналом, учету заработной платы; контролирующий правильность заполнения отчетности по НДФЛ.

- Руководящие лица предприятия – генеральный директор, директор, его заместитель, учредительными документами уполномоченный на представление интересов налогового агента.

Кто подписывает справку 2-НДФЛ директору

Оформление формы для руководителя организации выполняется согласно общим требованиям. Обязанность подписывать документ возлагается на ответственного сотрудника или же непосредственно на директора. Допустимы оба варианта, главное – соблюдать все нюансы оформления внутреннего документооборота предприятия.

У новых руководителей компаний, бухгалтеров, кадровиков могут возникнуть вопросы, связанные с подписью налоговых документов. В частности, они могут сомневаться в том, кто должен подписывать справку 2-НДФЛ. Итак, эта обязанность закрепляется за уполномоченным должностным лицом. Кто именно будет им являться, определяется изданием соответствующего приказа.

В таком приказе обязательно отмечается, что должностное лицо будет нести ответственность согласно российскому законодательству при:

- предоставлении в справках о доходах неверных либо неполных данных;

- непредставлении документов в налоговые органы в указанные сроки;

- отказе от представления справок о доходах в ИФНС.

Если уполномоченное лицо не будет выполнять свои обязанности должным образом, то он должен будет выплатить утвержденным законом штрафы.

Роль, формирование и получение

Справка 2-НДФЛ – это документ, в котором отражаются все сведения о доходах работника. Здесь же указывается и размер налогов, вычтенных из заработной платы согласно требованиям главы 23 Налогового Кодекса Российской Федерации. Справка выдается работодателем по требованию работника.

За формирование указанного документа отвечает уполномоченное лицо. Таковым может являться как один из бухгалтеров, кадровиков, так и иной сотрудник, на кого возложена, согласно соответствующему приказу, обязанность заполнения справок 2-НДФЛ.

Следует указать, что выбранное должностное лицо должно составлять документ с соблюдением обязательной формы и выдавая документ в рамках указанных государством сроков (то есть не более, чем через 3 дня со дня поступления заявки от работника). В противном случае на него возлагается определенная ответственность.

Потребовать выдать соответствующую справку вправе только сотрудники, трудоустроенные по трудовому договору. Причем в документе будет отображена только «белая» зарплата. Если сотрудник получает дополнительные деньги в виде «черной» оплаты труда, они в 2-НДФЛ показаны не будут.

Также следует отметить тот факт, что запросить выдать справку 2-НДФЛ могут и уже уволенные сотрудники. Должностные лица не имеют права отказывать им в этом.

Центральные требования

Согласно российскому законодательству, руководитель предприятия должен издать приказ, где прописывается обязанность за формирование налоговой отчетности за определенным кругом лиц. Не указанные в нем сотрудники принимать участие в составлении и проставлении подписи на справке 2-НДФЛ не должны.

Обоснование по закону

Налоговым Кодексом РФ не утвержден круг лиц, которые имеют право подписи на справке 2-НДФЛ. Как правило, определение такой кандидатуры осуществляется руководителем организации.

Так, наиболее часто обязанность по формированию и подписанию справки возлагается на:

- бухгалтеров, то есть тех сотрудников, которые непосредственно ведут начисление зарплаты работникам, удержание налогов и т. п.;

- главного бухгалтера компании, который ведет такую же деятельность либо следит за правильным формированием документов;

- собственно, сам руководитель;

- любой другой сотрудник предприятия (только вести подобную деятельность он должен по выданной доверенности либо после издания соответствующего приказа).

Иными словами, налоговым агентом в компании может стать любой сотрудник, только это обязанность должна быть закреплена специальными документами.

Права и ответственность

Справка 2-НДФЛ – документ, который выдается не только сотрудникам компании по их запросу, но и передается для отчетности в налоговые органы. Причем составление их и выдача должно производиться с учетом требований российского законодательства. Если формирование документа в указанные сроки не производится, то согласно статье 126 НК РФ компания привлекается к ответственности.

В качестве наказания за несвоевременную сдачу справок 2-НДФЛ на предприятие налагается штраф в размере 200 рублей за каждый не предоставленный образец документа.

Если учитывать, что в организации трудоустроено около 1000 человек, то размер штрафных санкций оказывается весьма весомым. К тому же дополнительно налагается штраф и на налогового агента. Это прописано в статье 15.6 Кодекса Административных правонарушений.

Итак, административная ответственность может быть возложена в следующих ситуациях:

- непредставление справок о доходах в указанные законодательством сроки;

- отказ от своевременной подачи 2-НДФЛ в налоговую службу;

- отражение в документах неправильной и неполной информации о доходах.

Все это может расцениваться как попытка укрывательства от налогов. По этой причине и предусмотрено наказание в виде штрафных санкций. Если руководитель компании не хочет иметь лишних расходов по данной причине, ему следует осуществлять постоянный и тщательный контроль за подготовкой и формированием налоговой отчетности.

Основания по документам

Право подписи на налоговой документации определяется специальным приказом. Его текст должен содержать сведения непосредственно о закреплении соответствующих обязанностей за конкретным перечнем сотрудников. После этого каждый из указанных в документе лиц должно получить определенную доверенность. Реквизиты этой бумаги в дальнейшем обязательно прописываются в формируемых справках 2-НДФЛ.

Когда определенные приказом лица, ответственные за формирование налоговой документации, уходят в отпуск, новый круг лиц, привлекающийся к данной деятельности, также должен быть определен соответствующим приказом. При этом при составлении справок о доходах только назначенный сотрудник должен будет указать там свои данные (фамилия и имя) и прописывать реквизиты документа-основания для ведения подобных дел.

При банкротстве компании, в момент, когда ведется процедура ее закрытия, подписывать налоговые документы может тот, у кого имеется право подписи на всех документах. В случае закрытия при ликвидации до окончательного удаления из реестра подписывать документы организации вправе руководитель либо учредитель. Для индивидуальных предпринимателей право подписи сохраняется и после его закрытия.

Особенности заполнения

Чтобы не допустить ошибки в формировании справки 2-НДФЛ и избежать наложения штрафа за это, следует тщательно разобраться в особенностях заполнения данного документа. Особое внимание следует уделить разделу 5.

Итак, он должен содержать такие сведения:

| Пункт 5.1 | Прописывается общая сумма дохода по итогам налогового периода. Налоговые вычеты здесь не отражаются. |

| 5.2 | Указывается налоговая база, с которой исчислен налог. |

| 5.3 | Отражается сумма исчисленного налога. |

| 5.4 | Прописывается сумма налога, которая была удержана с доходов сотрудника. Строка остается пустой, если нет возможности удержать налог. |

| 5.5 | Указывается сумма налога, которая была перечислена за год. Строка остается пустой, если нет возможности удержать налог. |

| 5.6 | Отражается сумма налога, которая была излишне удержана. Строка остается пустой, если нет возможности удержать налог. |

| 5.7 | Прописывается сумма налога, которая не была удержана в отчетном году. |

Все показатели в документе указываются с рублями и копейками. Единственное исключение – сумма налога на доходы физических лиц, ее нужно округлить. Если сумма имеет копейки до 50, они отбрасываются; если сумма имеет копейки от 50, они округляются до рубля.

Следует отметить, что если за отчетный период работник получал доходы, облагаемые налогом на доходы физических лиц по различным ставкам, то справка 2-НДФЛ будет иметь несколько разделов №5: отдельный по каждой ставке.

Пример формы

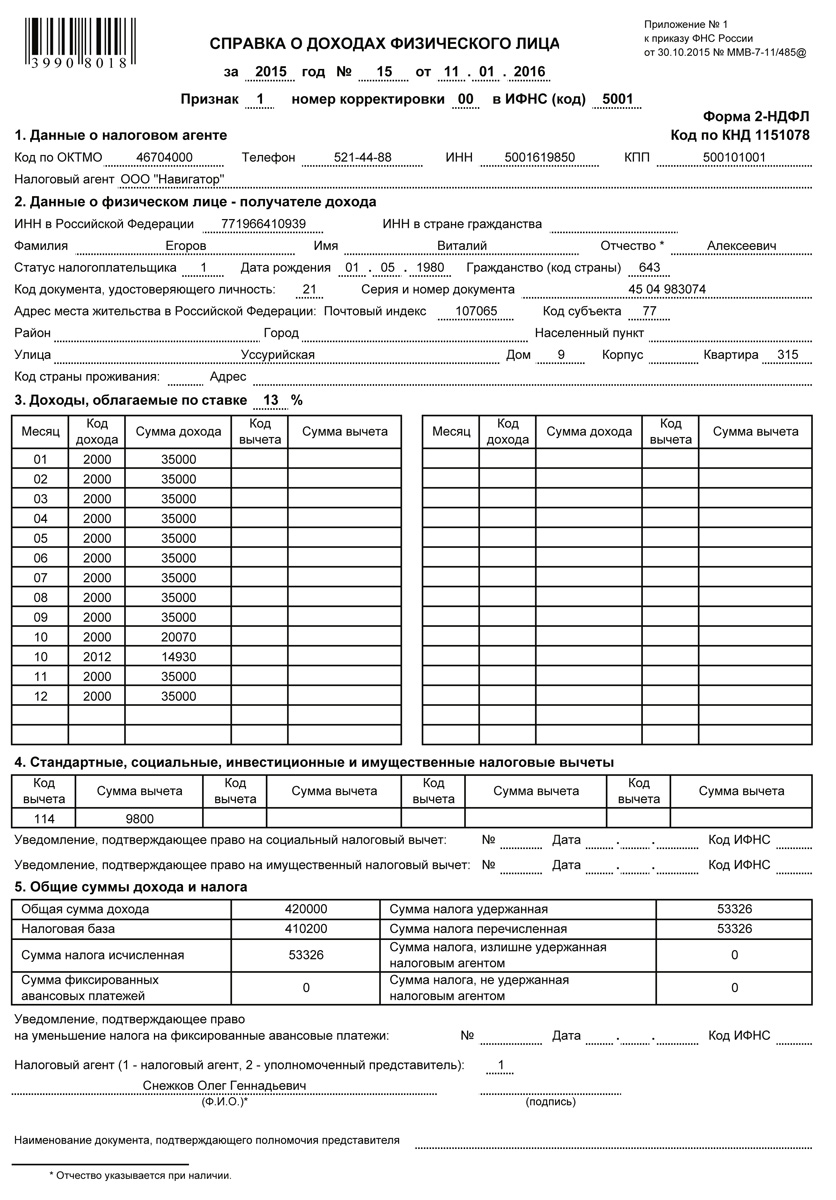

Справка 2-НДФЛ должна формироваться по установленному образцу.

Как будет выглядеть заполненный налоговый документ о доходах, представлено ниже (данная форма актуальна в 2017 году):

Как видно, ничего сложного в его формировании нет. Главное, быть внимательными и не допускать опечаток.

Кто обычно должен подписывать справку 2-НДФЛ

Правила составления данного налогового документа схожи с теми, которые применяются при сдаче отчетности в налоговые органы. Здесь также после формирования документа требуется его подтверждение путем подписания. Подписывать справку вправе только лицо, утвержденное специальным приказом.

- бухгалтера, то есть те, кто занимается начислением заработной платы и удержанием налогов;

- сотрудники кадровой службы, если за ними закреплена обязанность по начислению и перечислению налогов, формированию отчетности;

- /его , если он занимается ведением расчета с работниками, учета зарплаты, контроля над правильностью составления налоговой отчетности;

- руководитель предприятия.

Если требуется сформировать справку 2-НДФЛ для руководителя, то подпись на этом документе может проставлять как сам руководитель, так и установленное приказом лицо. Главное, чтоб бумага была верно составлена.

Часто задаваемые вопросы

Во время ведения налогового учета могут неоднократно возникать вопросы, связанные с составлением справок 2-НДФЛ.

Ниже будут даны ответы на наиболее часто возникающие из них:

- Индивидуальный предприниматель – особая категория предприятий. Основные вопросы документооборота и структурного распорядка в этом случае определяются Гражданским Кодексом России.

- Так, согласно ему, ИП не может определить круг лиц, кто вместо него будет осуществлять представление его интересов в различных органах. Единственный возможный вариант для этого – это оформление нотариально заверенной доверенности на ведение некоторых дел.

- В данном случае, главный бухгалтер может просто помогать вести дела, но подписывать документы и представлять интересы ИП в налоговой службе он уже не будет. Таким образом, ответственность за своевременное предоставление всех документов и корректность их данных будет вести только сам предприниматель. Соответственно, он же будет и подписывать справку 2-НДФЛ.

Справка 2-НДФЛ – документ, который очень часто запрашивается работниками для представления в банки, органы социальной защиты и т. п. Кроме этого, данная бумага направляется и в налоговые службы. Если документ сформирован неверно, то на его составителя может быть возложена некоторая ответственность в виде штрафных санкций. Поэтому к заполнению документа следует отнестись особо ответственно и тщательно.

Запоры при беременности — проблема не редкая. Возникают они как по физиологическим причинам (у будущих мам замедляется перистальтика кишечника), так и из-за образа жизни (малоподвижный, как правило, особенно в последнем триместре или при угрозе прерывания

![]()

![]()

Агрессивность, которая по сути есть не что иное, как сознательное стремление нанести вред ближнему, — это черта характера, которая, к сожалению, в той или иной степени присуща многим из нас, и мы проявляем ее в различных ситуациях. Агрессивность можно счи

![]()

![]()

Ребята, мы вкладываем душу в сайт. Cпасибо за то,что открываете эту красоту. Спасибо за вдохновение и мурашки.Присоединяйтесь к нам в Facebook и ВКонтакте В наше время невероятно популярны различные супергерои. Еще бы, каждый из нас тоже хотел бы обл

Источник: www.meteoplan.ru

Как заполнить и сдать справку 2-НДФЛ?

Каждому работающему человеку требуется представить заполненную справку формы 2-НДФЛ до апреля текущего года.

Подобная справка не требуется, если сотрудник претендует на получение:

- Имущественного вычета.

- Социального вычета.

Подобные налоги потребуется представить вместе с декларацией.

Справка 2-НДФЛ — общая информация

Справка 2-НДФЛ – это документ, содержащий сведения о зарплате, налогах и источнике полученных доходов. Заказать такую справку, как правило, можно в бухгалтерском отделе компании, в которой работник трудится.

По Трудовому кодексу формирование такого рода справки охватывает не более 3-х суток со дня поступления официально оформленной просьбы от работника компании.

Справка 2-НДФЛ визируется руководителем и удостоверяется печатью (при желании).

Кто должен сдавать справку 2-НДФЛ

Существует несколько лиц, которые обязательно должны сдавать справку установленной формы в налоговый орган:

- Юридические организации. Они должны сдавать справки 2-НДФЛ за всех лиц, которые работают в их организации.

- Физические лица.

Кроме этого, существует определенный перечень ситуаций, когда подобную справку сдавать не требуется:

- Компания осуществила всю выплату доходов, которые не облагаются установленным доходом.

- Компания выплачивает доходы каким-либо предпринимателям.

- Компания занимается покупкой какого-либо имущества у граждан.

- Компания занимается выдачей подарков или помощи декретницам.

- Компания в текущем году сделала какие-либо подарки людям, которые не являются их работниками.

- Компания составила договор на продажу какого-либо имущества, выступая в такой ситуации в качестве комиссионера.

- Компания предоставила покупателю какую-либо скидку за выполнение установленного объема покупок.

- У иностранного сотрудника закончился установленный контракт. Таким образом, у него закончилась и виза, а значит, работник уже давно находится в своей стране.

Кто подает

Подает справку о доходах налоговый агент. Подобным агентом признаются организации и компании, от которых в результате общения, получил доходы налогоплательщик.

Помимо этого, существуют несколько случаев, при которых не нужно подавать справку 2-НДФЛ:

- Доходы, выплаченные для определенной категории граждан, которые обязаны самостоятельно уплачивать установленный налог на доходы.

- Были выплачены определенные виды доходов, при которых налогоплательщики вынуждены самостоятельно оплачивать налог на свои полученные доходы.

- Были выплачены определенные доходы, которые по действующему на территории страны законодательству не подлежат налогообложению.

Сроки сдачи формы 2-НДФЛ

Сроки, когда справка 2-НДФЛ направляется в бюджет, зависят от того, был ли налог на доходы удержан с сотрудников или нет:

- если был, то справку, в которой это отражено, нужно отправить в налоговое учреждение строго до конца третьего квартала;

- если нет – тогда сдать отчетность следует раньше на один месяц (до конца февраля), так как необходимо сформировать корректирующую справку до конца марта.

Данные сроки прописаны в законодательной базе, а именно в Налоговом кодексе (п.2 ст.230 НК и п5. ст. 266 НК РФ).

Если отчетная дата выпадает на выходные дни, то срок сдачи переносится на первый рабочий день, следующий за датой выходного дня.

Компании предоставляют справки по форме 2-НДФЛ в налоговый орган по месту постановки на учет. Данное условие указано в п.2 ст.230 НК РФ.

Справка 2-НДФЛ предоставляется по первому запросу трудящихся в компании, например, для кредитных организаций с целью получения заемных средств.

Все цифровые значения справки 2-НДФЛ, кроме значения подоходного налога, отражаются в рублях и копейках, а сумма самого налога НДФЛ отражается в целых числах: значения до 50 копеек отбрасываются, а значения в 50 копеек и больше округляются по правилам округления чисел после запятой.

Как выглядит справка 2-НДФЛ

Вы можете скачать бесплатный бланк формы 2-НДФЛ и образец заполнения справки, чтобы понимать, как выглядит справка.

Расшифровка справки 2-НДФЛ состоит в выделении следующих блоков:

- данные о том, кто выплачивает доходы;

- данные о том, кто их получает;

- размер получаемых доходов за конкретный период времени (обычно год);

- льготы и налоговые удержания;

- суммарное значение заработка и суммарное значение подоходного налога.

Как заполнить и сдать справки 2-НДФЛ

Существуют определенные способы сдачи заполненной справки 2-НДФЛ в налоговый орган:

- Электронно. Это достаточно популярный способ сдать справку 2-НДФЛ, а также прилагающиеся к ней документы.

Можно предоставить всю документацию на диске или перенаправить ее через Интернет. Общее количество сведений, которые группируются в один общий файл, не должны превышать отметки в три тысячи.

Если производится сдача документации на диске, потребуется предоставить бумажный реестр всех сведений о существующих доходах.

- После предоставления документов через сети Интернет, сотрудник налогового органа должен составить и переслать извещение, которое будет подтверждать дату получения всех представленных документов.

- Далее на протяжении десяти рабочих дней, налоговый орган будет составлять реестр сведений и протокол, которые также направит в компанию через Интернет.

- На бумаге.

Таким образом можно провести сдачу полагающейся справки лично или путем отправки ее по почте, специальным заказным письмом.

Им могут воспользоваться только компании, в которых общее количество человек не превысило десяти. К подобным справкам также потребуется предоставить специальный реестр всех установленных сведений об общих доходах. Подобный реестр обязательно нужно предоставлять в двух одинаковых экземплярах.

Если подача справки 2-НДФЛ проводится в письменной форме, специалист налоговой службы при получении документом должен составить специальный протокол. Он должен быть также составлен в двух одинаковых экземплярах и иметь подписи не только сотрудник аналогового органа, но и представителя компании, который обратился для сдачи справки.

Не стоит беспокоиться о том, что у представителя от организации не имеется на руках печати, подобный протокол будет считаться действующим даже при наличии одной только его подписи.

Как заполнить справку — пошаговый алгоритм

В верхней части справки 2-НДФЛ заполняются данные об анализируемом периоде (как правило, это календарный год), за который формируется отчет, и ее порядковый номер.

Если справку формируют для сдачи в налоговую, тогда число отражается любое в промежутке формирования годовой отчетности, т.е. с начала года, идущим за периодом формирования справки, до конечного срока, разрешимого для сдачи таких справок в налоговую организацию.

Если справка 2-НДФЛ предоставляется для сотрудника, тогда ставится число формирования данной справки.

Поле «Признак»

В этой графе указываются следующие значения:

1 – когда в документе фиксируется информация о доходах физического лица и подоходный налог был начислен и удержан;

2 — когда подоходный налог не был удержан.

При не удержанном налоге состояние у документа должно быть с цифрой 2. После предоставления данных придется подать еще одну справку, но уже с указанием цифры 1. То есть справку 2-НДФЛ вы подадите дважды и в случае не предоставления повторной справки, может быть начислен штраф.

Имеется судебная практика опровержения начисленного штрафа в случае, когда в справке о не удержанном налоге содержится вся необходимая для заполнения справки о начисленном налоге информация.

«Номер корректировки» — поле заполняется как при предоставлении справки 2-НДФЛ в первый раз, так и при подаче исправленной информации.

- справка подается в отчетном периоде впервые — номер 00;

- уточненная справка — 01, 02 и т.д.

Налоговым агентам предоставляется возможность отменить, то есть аннулировать предоставленные сведения в справке 2-НДФЛ, когда в данных выявлен неверный расчет самим агентом. Для этого в поле «номер корректировки» нужно указать цифры 99, а в самом документе заполнить только блоки 1 и 2 со сведениями о фирме и физ лице.

Первый блок

Указывается информация о налоговом представителе, т.е. работодателе:

- индивидуальный номер налогоплательщика (ИНН);

- код причины постановки (КПП);

- название компании или ФИО физ лица, имеющего статус ИП;

- код по ОКТМО;

- телефонные данные.

Второй блок

Фиксируется информация о физлице, которому поступали доходы:

- также ИНН;

- ФИО;

- подданство,

- число, месяц, год рождения,

- реквизиты паспорта,

- место проживания.

Для иностранцев предусмотрены отдельные поля:

- ИНН в стране подданства,

- адрес места жительства в России,

- код страны, где живет иностранец;

- адрес в стране, где иностранец постоянно живет.

В поле «статус налогоплательщика» проставляется 1 или 2 в зависимости от того, кем является указанный в справке налогоплательщик:

- Зарегистрированный в РФ;

- Постоянно зарегистрированный в другом государстве

- Специалист высокого уровня;

- Задействованный в государственной программе перемещения по собственной воле сограждан, живущих за границей;

- Иностранец, имеющий статус беженца или временно проживающий в России;

- Иностранец, работающий по патенту.

Следующие блоки в документе 2-НДФЛ включают детальные данные о заработках и вычетах.

Третий блок

Содержится вся информация о доходных поступлениях работника за каждый календарный месяц работы.

В заголовочной части данного блока указываются ставки НДФЛ, которые применяются для данного варианта расчета. В столбце «сумма дохода» ставится суммарное значение полученного заработка помесячно.

Кроме основного вида заработка, могут быть выплачены и другие виды дохода, например, материальная помощь или больничные. Поэтому каждому виду дохода соответствует определенный код. Все виды доходов указываются отдельно в каждой строке. Один вид дохода – одна строка.

Четвертый блок

Обобщены все сведения о вычетах, а также соответствующие им кодировки, и просчитывается общее значение каждого вычета за анализируемый год. В блоке можно увидеть вычеты, которые не имеют отношение к каждой отдельно выплаченной сумме, отличные от тех вычетов, которые были указаны в третьем блоке.

В этом блоке записываются налоговые вычеты (льготы):

- на детей (в отдельности по каждому ребенку);

- на имущество;

- на самого трудящегося;

- льготы в сфере образования, лечения, пенсионный взносы;

- льготы от вложения средств в ценные бумаги.

В случае, когда в справке 2-НДФЛ указываются данные о льготах на имущество, то указываются реквизиты уведомления из налогового органа, которое указывает на то, что сотрудник имеет право его использовать.

Пятый блок

Подсчитываются итоговые значения полученных доходов, определяется величина налоговой базы и осуществляется расчет НДФЛ.

Общая сумма дохода – это итоговое значение столбца «сумма дохода» из третьего блока.

Налоговая база — это разница между суммарной величиной дохода и налоговых вычетов (или сумма вычетов по третьему и четвертому блокам).

Сумма налога исчисленная – это начисленная сумма налога, полученная путем умножения налоговой базы на налоговую ставку.

Компаниям, в которых оформлены иностранные граждане с безвизовых государств, потребуется поле со сведениями об авансовых платежах.

Нередко встречаются случаи неверно оформленных справок.

Ошибки могут быть следующие:

- нет печати организации, выдавшей справку;

- нет подписи уполномоченного на это сотрудника;

- не соблюден формат указанной даты (правильный формат дд.мм.гггг);

- не пронумерованы страницы (в случае, если справке включает более одной страницы, то каждая страница должна быть пронумерована);

- устаревшие коды доходов и вычетов (с 26 декабря 2016 года издан приказ, регламентирующий изменение кодов, т.е. все доходы, полученные до этой даты, следует перекодировать);

- подача справки не по месту нахoждения (в случае, когда работник в течение года был переведен из одного подразделения в другое, отличающиеся своим местонахождением, то справку надо подавать и по месту нахождения налогового органа предыдущего подразделения и по местонахождению нового подразделения).

Срок действия справки 2-НДФЛ

Справка 2-НДФЛ по закону не имеет срока годности. Это обосновано тем, что эта форма отражает сведения о прошлом времени.

Сколько действительна 2-НДФЛ зависит от организаций, которые запрашивают информацию о доходах.

- В ситуации, когда вам нужно получить какой-либо вычет при подаче декларации, период законности справки ограничивается 3 годами. Законодательно это прописано в НК РФ в статьях 218, 219, 220.

- Если вы хотите взять кредит, узнать про срок действия справки нужно непосредственно в банке. Например, банк может потребовать справку годностью не более 2 месяцев.

Справку 2-НДФЛ банковская организация проверяет и может потребовать подтверждение, так что поставить доходы выше, чем есть, у вас не получится. Обычно банк принимает документ сроком с 1 месяц.

Если вам предоставили 2-НДФЛ за какой-то промежуток времени, например, за полгода, и вы вовремя не успели в банк, то вам придется заказать форму снова, так как справка стала недействительной.

- Для ИФНС действительность справки не ставится в рамки какого-то периода, но время, когда справка должна быть подана в ИФНС нельзя игнорировать.

Последние изменения в справке 2-НДФЛ

За последнее время форма данной отчетности претерпела некоторые изменения.

В нее были внесены дополнительные сведения и изменены некоторые названия полей:

- в заголовке изменен «тип справки» на «номер корректировки»;

Если бланк справки предоставляется в первый раз, то в типе справки проставляется 00, если справка носит исправительный характер, т.е. она повторно подается, то 01,02 и т.д.

Если же предоставленный документ нужно аннулировать, то проставляется комбинация из цифр 99.

- в блоке о физ лице появился новый реквизит для иностранных людей «ИНН в стране гражданства»;

- введены дополнительные коды в поле «Статус налогоплательщика»;

- название «Коды регионов» изменено на «Коды субъектов РФ», добавились коды республики Крым (91) и Севастополя (92);

- дополнительно введены графы, где отражаются новые инвестиционные налоговые вычеты;

- изменился код для свидетельства о предоставлении жилья беженцам на 19 в справочнике «коды документов».

Кто подписывает 2 НДФЛ

Справка 2-НДФЛ относится к налоговой документации, а соответственно, круг лиц допущенных к визированию документа определяется на основании закона 402-ФЗ, который гласит о праве подписывать справку как генеральному директору предприятия, так и уполномоченному лицу.

Чтобы с делегированием полномочий на право подписи не возникало проблем, в компании должен быть создан документ в виде приказа, где будут перечислены сотрудники, имеющие полномочие подписывать справки 2-НДФЛ.

Общий порядок

Подписывать документ имеют право исключительно уполномоченные лица, а именно:

- непосредственно работодатель в лице руководителя;

- официально утвержденный сотрудник организации.

Причём в официальном документе есть специальная графа для отметки об исполнителе, признак 1 – для работодателя, а 2 – для официально утверждённого исполнителя.

Если форма предоставляется в налоговый орган, то дополнительно следует прикрепить подтверждение о том, что ответственное лицо имеет право на действия с документом.

Как правильно подписать

Уполномоченное лицо, наделённое правом подписи, обязуется указать фамилию с инициалами и занимаемую должность в организации.

По доверенности

Доверенность – это документ, с помощью которого директор может делегировать свои полномочия, а именно, передать право подписи.

Документ может выдавать исключительно одно лицо руководящего звена.

Образец доверенности 2019:

Если предприятие по Уставу работает с использованием печати, её необходимо проставить на доверительном документе.

Кто должен и может это сделать?

Генеральному директору (руководителю)

Подписать справку 2-НДФЛ гендиректору организации имеет право уполномоченный сотрудник. Но правила не запрещают руководителю визировать свою справку самостоятельно.

Для сотрудника

Сотруднику организации подписывает справку чаще всего работник отдела бухгалтерии по месту трудоустройства.

Но полномочия имеют все лица, которые допущены к сдаче аналогичной отчётности в ФНС.

Главному бухгалтеру

Главный бухгалтер не всегда имеет право на подписание документа по форме 2-НДФЛ. Соответственно, когда справка визируется для него, полномочия предоставляются исключительно директору или кругу лиц, которые утверждены приказом организации.

У индивидуального предпринимателя (ИП)

У индивидуального предпринимателя отчётность по форме 2-НДФЛ за себя отсутствует.

В случае необходимости он предоставляет годовую декларацию по полученным доходам.

Если у бизнесмена есть наёмный персонал, то в независимости от системы налогообложения он обязан сдавать отчётность и перечислять налог.

Подписывать справки наёмным работникам, которые числятся в штате у предпринимателя, может как сам руководитель, так и уполномоченное лицо, чаще всего в лице главного бухгалтера.

Для банка

Для банка справка по доходам физического лица является главным документом, на основании которого принимается решение для положительного или отрицательного ответа при получении кредита.

Подписывает документ генеральный директор, главный бухгалтер или должностное лицо, наделённое правом визирования документа.

Обязателен ли штрих-код на 2-НДФЛ?

Что грозит за отсутствие ИНН в 2-НДФЛ? Об этом — .

Как заполнить 2-НДФЛ иностранцу? Узнайте .

Для налоговой

Для налоговой службы форма 2-НДФЛ требуется для проверки доходов по всем сотрудникам и каждому в отдельности.

Составляется справка отделом бухучета, визируется непосредственно руководителем организации либо сотрудником, уполномоченным на право подписи на основании приказа компании.

За налогового агента

За налогового агента по причине отсутствия в результате отпуска или болезни уполномоченного лица форма 2-НДФЛ должна визироваться лицом, утвержденным на основании приказа во время отсутствия первого.

В обособленном подразделении (филиале)

В филиале право подписи на документе 2-НДФЛ имеет как руководитель головного подразделения, так и уполномоченное лицо обособленного.

Если на предприятии в штате сотрудников нет главного бухгалтера, то зачастую право подписи на документе принадлежит руководителю предприятия.

Ответственность за нарушения

Налоговый Кодекс предусматривает ответственность за несвоевременно сданную отчётность 2-НДФЛ.

Штраф составляет 200 руб. за каждый документ. То есть если на предприятии работает штат из 20 сотрудников, то руководителю придётся уплатить сумму в 4 тысячи рублей.

Кроме просрочки, карается и недостоверность предоставленных данных. За каждую некорректно заполненную форму налоговый агент рискует заплатить 500 руб. за каждого сотрудника в отдельности.

Стоит отметить! Ошибки, к которым применяются штрафы, связаны не только с суммами расчёта по доходам, но и фактическими сведениями о работнике (прописка, паспортные данные и т.д.).

Отказ от выдачи справки грозит штрафом от 1 до 3 тысяч рублей и применяется к должностному лицу, ответственному за выдачу 2-НДФЛ.

Нововведениями в текущем году стали обновления кодов в справке, а также оформление дополнительного документа в виде реестра справок, по которому составляется отчётность. Но и, конечно же, обновлён бланк по форме 2-НДФЛ.

>Кто подписывает справку 2 НДФЛ

Бланк содержит сведения о налогообложении налогом на доходы с физических лиц, сформированного по отдельному работнику налогового агента.

Общие сведения ↑

Работодатели, имеющие наемных работников, обязаны:

- Вести учет полученных работником доходов.

- Удерживать НДФЛ и своевременно перечислять его в бюджет федерального уровня.

- Подавать сведения в форме 2-НДФЛ по каждому физическому лицу.

- Создавать сводную ведомость в форме реестра.

По просьбе налогоплательщика, выраженной в форме письменного заявления, работодатель должен выдавать справку 2-НДФЛ.

Документ физическому лицу выдается в оригинальной форме, дающей право на представление его по месту требования.

Справка содержит подробные сведения о доходах в денежной и натуральной форме, подлежащей налогообложению НДФЛ. Порядок учета данных определяется гл. 23 НК РФ.

Справка содержит подробные сведения о налоговом агенте, физическом лице, полученном доходе, ставке, вычетах и налоге. По НДФЛ сведения формируются в разрезе начисленного, удержанного и перечисленного налога.

Правильное ведение учета заработной платы сводится к получению одинакового значения по строкам справки, отражающих начисленную, удержанные и перечисленные величины НДФЛ.

Переплата, указанная в справке, является ошибкой. Организация не имеет право отражать в справках излишне уплаченные суммы.

Переплату необходимо возвратить на счет или зачесть в счет предстоящих платежей по письменному заявлению, поданному в ИФНС.

Кто формирует справку

Организация или ИП должна разработать учетную политику, в которой указываются основные и важные моменты учета. Приложением к учетной политике оформляется порядок делового внутреннего документооборота.

Состав документов определяется в разрезе применяемых в учете бланков. В перечень условий ведения документов входит:

- обязательная форма (в том числе 2-НДФЛ);

- сроки сдачи на утверждение и в контролирующие органы;

- лицо, ответственное за формирование документа.

В документе имеются данные о лице, имеющем право подписывать форму. По общему порядку справка формируется работником бухгалтерии, имеющим обязанности по начислению заработной платы сотрудников.

Кому выдается

Справка по форме 2-НДФЛ для сотрудника выдается любому работнику организации или ИП, принятому по трудовому договору.

При обращении с просьбой о выдаче уволенного работника справка выдается на общих основаниях с актуальной датой формирования.

Возникновение необходимости получения документа за прошлый период может возникнуть у бывшего работника:

- В случае его обращения в ИФНС для получения имущественного или социального вычета за период, не превышающий исковую давность.

- При утере работником документов о доходах, выданных ему в составе обязательного пакета бумаг при увольнении.

Выдача справки может производится по запросу, направленному новой организацией-работодателем.

При отсутствии у бывшего работника места трудоустройства – безработному справка за период работы в организации выдается по личному запросу.

Справка может потребоваться иностранному гражданину для подтверждения погашения обязательств по налогам РФ и предъявления ее в стране постоянного проживания.

Форма справки позволяет отражать данные об иностранных гражданах. Для данной категории предусмотрены строки, отражающие:

| Наименование строки | |

| Статус | Имеется возможность указывать код нерезидента (2) или высококвалифицированного иностранного специалиста (3) |

| Гражданство | Информация указывается для сведений. На начисление налога влияет только срок пребывания более 183 дней |

| Адрес | В стране постоянного проживания |

В отношении статуса резидента данные указываются на конец периода, за который представлена справка. При изменении статуса актуальность имеет только последний показатель.

Кто должен подписывать справку 2-НДФЛ ↑

Порядок лиц, кто подписывает справку 2-НДФЛ для банка, налоговой и имеющих право подписи документов налоговой отчетности, установлен приказом по утверждению учетной политике.

Документ представляется в официальные органы и должен заверяться лицом, имеющим на это право.

Ранее было конкретное указание на руководителя и главного бухгалтера, в настоящее время подписывать должен налоговый агент. Компания должна самостоятельно выбрать ответственное лицо, на которое будет возложена обязанность.

Какой штраф за несвоевременную сдачу отчетности 2-НДФЛ смотрите в статье: штраф за непредоставление 2-НДФЛ.

Сколько действует справка 2-НДФЛ, .

Кто имеет право

Право представлять интересы предприятия как налогового агента имеет право лицо, закрепленное приказом.

В качестве представителя предприятия как налогового агента могут иметь право:

- Лицо, ведущие начисление заработной платы работников, начисление и удержание налога, формирующие справки 2-НДФЛ.

- Главный бухгалтер предприятия, которые также может иметь обязанности по учету заработной платы и отчетности по доходам физических лиц или принимать участие в качестве контролера качества заполнения форм.

- Руководитель – директор или иное лицо, права которого установлено учредительными документами или приказом.

Любое из лиц может представлять интересы предприятия как налогового агента. Лица, подписи которых заверяют отчетность и формы, выданные работникам, не обязаны должны принадлежать одному лицу. Основное условие – законное право лица, установленное приказом.

Документальное основание

В обязательном порядке лицо, которое подписывает документ, указывает на бланке свою должность и расшифровывает подпись фамилией с инициалами.

В отсутствии лиц, ответственных за подпись справки, установленных в учетной политике и приказе, необходимо определить круг лиц, временно допущенных к подписи.

Обстоятельство обеспечения замены может возникнуть при уходе ответственного лица в отпуск. При подписи документов необходимо указывать данные лица, временно замещающего убывшего в отпуск.

В дополнение можно указать приказ и дату, на основании которого возникла ответственность. При проведении процедуры закрытия компании право подписи имеет лицо, ответственное за подпись всех документов.

В случае закрытия при ликвидации до окончательного удаления из реестра подпись на документах юридического лица ставит руководитель или учредитель. Для ИП право подписи сохраняется и после его закрытия.

В ходе ведения деятельности появляются ситуации, которые могут привести к искажению данных, указанных в справке.

Необходимо различать ответственность за постановку учета в компании, ведение учета и общую ответственность как руководителя. В случае искажения данных, подаваемых для ИФНС, порядок ответственности определяется НК РФ.

При завышении данных дохода для учреждений банком нарушение можно квалифицировать как мошенничество.

В данном случае доказать умысел вряд ли получится, но при попадании данных в ИФНС инспекция имеет право доначислить налог к уплате со всеми сопутствующими санкциями.

Часто задаваемые вопросы ↑

В процессе ведения учета НДФЛ, формирования справок иногда возникают вопросы:

| Тема вопроса | Разъяснение |

| Большое количество вопросов касается корректировок справок | В случае корректировок данных, производимых в течение года, показатели до исправлений не отражаются в справке. Строка начисленного налога должна содержать правильные выверенные данные с учетом произведенного перерасчета. Примером изменений данных может быть изменение статуса нерезидента на резидента. При получении нового статуса лицу возвращается разница ставок 13% и 30% по строке начислений |

| Часть налоговых агентов сомневается по поводу заверения печатью справки, выдаваемой физическому лицу | Выдаваемые юридическим лицом справки подлежат обязательному заверению, для ИП данные не регламентированы. Если печать ИП заявлена в ИФНС при учреждении, отчетность необходимо заверять печатью. Для других мест применение печати для ИП не является обязательным. Печать на документе необходимо располагать таким образом, чтобы не закрывать подпись ответственного лица |

| Физические лица не всегда имеют понятие о порядке выдачи справок | Выдача справок 2-НДФЛ физическим лицам производится в бухгалтерии предприятия-работодателя. Заявка на документ подается в письменном виде, составленном в произвольной форме. Необходимость составления заявления обусловлена требованием систематизации документооборота. Согласно ТК РФ, на создание документа и его оформление (подпись должностного лица, заверение печатью) отводится 3 рабочих дня |

Как принято у ИП?

Индивидуальный предприниматель – особая категория предприятий. Основные требования законодательства применяется к лицу наравне с другими налоговыми агентами.

Отличия состоят в том, что многие вопросы документооборота и структурного распорядка регулируются у предпринимателя ГК РФ.

- Отсутствие лиц, которые по учредительным документам имеют право на представление интересов предпринимателя в различных инстанциях.

- При необходимости поручить часть дел в официальных инстанциях от лица ИП возникает обязанность оформления нотариально заверенной доверенности.

- Главный бухгалтер не имеет столько ответственных полномочий, как в случае приема его на работу к юридическому лицу. Главный бухгалтер имеет право помогать ИП вести учет и не является ответственным лицом ИП. Ответственность за постановку учета в ИП несет предприниматель, а не главный бухгалтер, как у юридического лица.

Исходя из ограниченной ответственности прочих работников, можно заключить об исключительном праве подписи справки 2-НДФЛ индивидуальным предпринимателем.

Если справка ответственного лица?

Ответственное лицо, которое представляет интересы организации и чьи правомочные действия закреплены приказом, имеет в данной ипостаси определенный статус.

Необходимо различать право ответственного лица и его в качестве работника. Ответственное лицо:

- в форме руководителя или представителя компании как налогового агента имеет обязанности и право подписи справки 2-НДФЛ;

- качестве работника имеет право получать доход, определенный ему по трудовому договору. Подобно другим работникам, ответственное лицо, если оно не ИП, является наемным работником. Если ответственное лицо является учредителем, он также должен быть утвержден руководителем с назначением ему заработной платой.

Учитывая изложенное, справки 2-НДФЛ, сформированные на себя как физическое лицо, подписывает ответственное лицо, имеющее в данном случае другой статус.

Вопрос о том, кто подписывает справку 2-НДФЛ генеральному директору, имеет конкретный ответ – руководитель в общеустановленном порядке.

Если нет главного бухгалтера

Существуют предприятия, в которых должность главного бухгалтера отсутствует. К подобным организациям относятся малые предприятия с небольшой штатной численностью.

В данных компаниях при отсутствии главного бухгалтера ведение учета вменяется руководителю или другому работнику.

Образец заявления на выдачу справки 2-НДФЛ можно посмотреть в статье: где взять справку 2-НДФЛ.

Как заполнить справку 2-НДФЛ, .

Что такое 2-НДФЛ, .

Главный бухгалтер не всегда, даже при его наличии, имеет отношение к формированию и подписи справок 2-НДФЛ. Только лицо, закрепленное приказом, может вести учет, отчетность или подписывать документ.

Документ-справка 2-НДФЛ имеет широкое поле применения. Форма имеет силу в случае ее полного заполнения и подписи ответственного лица.

Печать на документе является необходимым реквизитом для юридических лиц, для ИП заверение печатью не обязательно.

Порядок права подписи устанавливается приказом. В отношении ИП подпись на документе производится только предпринимателем.

Предыдущая статья: Штраф за непредоставление 2-НДФЛ Следующая статья: Код дохода в справке 2-НДФЛ>

Кто подписывает справку 2-НДФЛ для сотрудника?

Справка главбуху и директору

Правила оформления

Читайте нас в Яндекс.Дзен Яндекс.Дзен

О порядке выдачи справки 2-НДФЛ работнику читайте здесь.

Помните: тот, кто подписывает 2-НДФЛ, должен иметь на это право. На практике встречаются случаи, когда на выданной справке сотруднику подпись ставит руководитель отдела. Так делать нельзя, так как законодательством Российской Федерации четко определено, кто подписывает 2-НДФЛ для сотрудников. Сама справка относится к группе налоговых, а не бухгалтерских документов.

Это значит, что на ней должна стоять подпись налогового агента. У работодателя таким представителем является руководитель организации. Именно он должен поставить свою подпись на готовой справке. Так что в стандартном варианте вопроса: «Кто подписывает справку 2-НДФЛ для сотрудника?» — сложностей возникать не должно.

Отметим, что на справке не требуется ставить печать. Хотя раньше такая необходимость была закреплена законодательно. Теперь на документе нет даже места для постановки печати. Об этом многие организации забывают и «штампуют» справки по привычке. Такой подход допустим, так как наличие оттиска печати на 2-НДФЛ нарушением не является.

Оформление доверенности

Ситуация осложняется в случае, когда в компании работает большое количество человек. Это может быть и 500, и 5000 сотрудников. Кто подписывает справку 2-НДФЛ? Снова руководитель. Но в таком большом объеме сделать это невозможно физически. В этом случае директор предприятия должен выбрать уполномоченного представителя для подписания справок.

И это может быть сразу несколько человек. Тот, кто подписывает 2-НДФЛ, должен иметь соответствующую доверенность. Кроме того, следует оформить специальный приказ руководителя, где перечисляются все уполномоченные лица. В самой справке необходимо делать отметку, что подпись ставит не сам налоговый агент, а уполномоченный представитель, а также указать реквизиты соответствующей доверенности и приказа.

Справка 2-НДФЛ — это документ, относящийся к отчетности, а значит, к его оформлению нужно подходить очень тщательно. Если при подписании или указании данных будет допущена ошибка, то проблемы возникнут не только при проверке справки налоговыми инспекторами, но и с сотрудниками, которым был выдан документ. Внимательность — главный помощник бухгалтера при подготовке таких справок.

Свежие материалы

Уточненка по 4 ФСС Когда нужно корректировать 4-ФССПредставленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если…

Социальный налог 2017 Начисление налогаВ бухгалтерском учете суммы авансовых платежей по налогу отражаются по кредиту счета 69 (68)…

Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

Зачем скупают золото Грамотная продажа золота – процесс, на который придётся потратить немного свободного времени. Нужно будет выяснить,…

Источник: ecoafisha.ru