Справка 2-НДФЛ имеет очень простую структуру, но при этом является одним из ключевых элементов налоговой отчетности организации-работодателя. В части ее подготовки есть множество нюансов — рассмотрим их последовательно.

Что представляет собой справка 2-НДФЛ?

- сдавалась в ФНС налоговыми агентами в целях информирования налоговиков о факте начисления НДФЛ — в соответствии с п. 2 ст. 230 НК РФ, а также в целях информирования их о суммах не удержанного НДФЛ — в соответствии с п. 5 ст. 226 НК РФ;

- выдавалась получателям налогооблагаемого дохода (например, наемным работникам) по их запросу.

Он устанавливает 2 отдельные разновидности справки:

- составляемую по форме, приведенной в приложении № 1 к приказу (используется для налоговой отчетности агента);

- составляемую по форме, приведенной в приложении № 5 к приказу (используется для выдачи получателям дохода).

Таким образом, с 2019 года используется две разные справки 2-НДФЛ: одна предназначена для сдачи в ФНС, другая — для предоставления получателю дохода (работнику). И путать их нельзя.

Справка 2-ндфл. Как узнать сумму вычета

Перечислим ключевые особенности справки 2-НДФЛ:

- В справке доходы показываются за налоговый период — то есть, за год. Не бывает справки, выдаваемой за квартал, полугодие или месяц. Но если справка оформлена по запросу получателя дохода, в ней расписываются сведения по его доходам за месяцы года, предшествующие дате составления документа.

- Важнейший признак 2-НДФЛ — персонифицированность. Одна справка составляется в отношении одного получателя дохода.

Рассмотрим, в каком случае и перед кем возникают обязанности по составлению первой или второй разновидности новой справки.

Кто сдает 2-НДФЛ и существует ли ее «нулевая» версия?

Итак, первая разновидность справки 2-НДФЛ — та, что сдается в ФНС налоговым агентом. Таким агентом считается ИП или юридическое лицо, выплатившее облагаемый НДФЛ доход физическому лицу, не зарегистрированному как ИП или в качестве плательщика налога на профдоход. Кроме того, налоговыми агентами по НДФЛ считаются: частнопрактикующие нотариусы; адвокаты, учредившие адвокатские кабинеты; обособленные подразделения иностранных юрлиц.

Доход может быть представлен:

- зарплатой;

- оплатой работ или услуг по гражданско-правовому договору;

- дивидендами.

Если ИП или юрлицо никому из физлиц не выплачивали налогооблагаемых доходов, то и повода для составления справки не возникает. Не существует нулевой формы 2-НДФЛ (в отличие от деклараций или отчетов по страховым взносам). Не играет роли и тот факт, что у фирмы есть действующий трудовой договор с человеком: теоретически тот может быть в течение всего года в очень длинном отпуске или на больничном и не получать от работодателя каких-либо выплат.

Отметим, что физлицо, получившее доход от налогового агента, в свою очередь, не обязано составлять декларацию 3-НДФЛ, как не обязан делать этого и сам агент за получателя дохода. Эту декларацию потребуется составить, если человеку нужно оформить налоговый вычет — причем, сделать это ему придется самостоятельно либо обратившись в специализированную фирму. Основной источник данных для декларации — как раз справка 2-НДФЛ. При этом налоговый агент-работодатель может помочь работнику в составлении «добровольной» (необязательной) декларации 3-НДФЛ, но вправе и отказать в этом.

Вторая разновидность справки 2-НДФЛ — та, что выдается налоговым агентом непосредственно получателю дохода по его запросу (например — при оформлении им кредита в банке, визы за границу РФ или целях оформления налогового вычета). Такой запрос может осуществляться как угодно часто — и во всех случаях работодатель обязан его удовлетворить в установленные законом сроки.

Работник вправе попросить работодателя выдать несколько одинаковых справок 2-НДФЛ одновременно, не объясняя причин, для чего они нужны.

Безусловно, работодатель также обязан соблюдать все сроки сдачи 2-НДФЛ в налоговую.

Когда надо сдавать форму?

Справка 2-НДФЛ подлежит сдаче в ФНС налоговым агентом:

- до 1 апреля года, идущего за отчетным, — в общем случае;

- до 1 марта года, идущего за отчетным, — только, если с тех или иных доходов не удалось удержать налог (чуть позже мы рассмотрим подробнее, как определить момент удержания НДФЛ, а также установить факт невозможности его удержания).

В обеих справках показываются как те доходы, по которым налог удержан, так и те, по которым налог не удержан. Различаться справки будут только признаком, который проставляется в каждой из них на Титульном листе (на 1-й странице справки): в «общей» апрельской справке проставляется признак 1, а в мартовской справке, показывающей, что есть неудержанный НДФЛ, показывается признак 2.

Теперь рассмотрим сроки выдачи 2 НДФЛ получателю доходов — по его запросу. Сроки выдачи справки в рассматриваемом случае относительно момента запроса строго не определены положениями НК РФ. Но фактически они могут устанавливаться иными нормативными актами. Так, в ст. 62 ТК РФ сказано, что работодатель обязан выдать работнику справку о его доходах в течение 3-х дней с момента получения запроса.

В справке для получателя дохода, аналогично предыдущему случаю, показываются как те доходы, по которым налог удержан, так и те, по которым он не удержан.

О кодах доходов для справки 2-НДФЛ подробно рассказано здесь.

Теоретические вопросы мы разобрали, но при заполнении возникаете множество нюансов определения правильной величины доходов, по которым НДФЛ считается удержанным, величины самого удержанного налога (как и не удержанного) и иных. Рассмотрим эти нюансы далее — условившись, что заполняем мы справку, предназначенную для ФНС.

Как правильно заполнить 2-НДФЛ и рассчитать удержанный налог

Подробный порядок заполнения формы, утвержденный ФНС, представлен здесь.

К самым проблемным задачам при заполнении справки — тем, которым следует уделить повышенное внимание, относятся:

Заполнение полей:

- по доходам (поле «Общая сумма дохода» на Титульном листе — на 1-й странице справки, а также «помесячные» поля в Приложении к справке — на 2-й ее странице);

- «Налоговая база» на Титульном листе;

- «Сумма налога исчисленная» на Титульном листе;

- полей, где отражаются данные по вычетам (они есть как на Титульном листе, так и в Приложении к справке).

Все они связаны между собой.

Вычеты по справке 2-НДФЛ — уместно начать рассказ с них — классифицируются на 2 категории:

Все суммы обеих указанных разновидностей вычетов суммируются, после чего получившийся итог вычитается из показателя «Общая сумма дохода». Результат записывается в поле «Налоговая база».

Исчисленный НДФЛ (поле «Сумма налога исчисленная») — это ставка, умноженная на показатель в поле «Налоговая база».

А если никаких вычетов не было, то, очевидно, поля «Общая сумма дохода» и «Налоговая база», будут равны друг другу.

Сумма вычетов, отраженных на Титульном листе, не равна сумме вычетов в Приложении к справке. Более того, оба показателя никак не связаны между собой, поскольку вычеты относятся к разным категориям.

Скачать коды вычетов для 2-НДФЛ можно здесь.

Заполнение поля «Сумма налога удержанная»

Прежде всего, скажем пару слов о соотнесении налога «исчисленного» и «удержанного». Налог в общем случае считается исчисленным, когда налогооблагаемый доход выдан физлицу на руки или переведен на счет в банке. Исключительное правило установлено в отношении заработной платы.

Вне зависимости от того, когда зарплата (в части аванса или основной суммы) выдана на руки, доход считается полученным в последний день месяца, за который заработная плата насчислена (п. 2 ст. 223 НК РФ). При этом, даже если работодатель задерживает зарплату, она, тем не менее, считается доходом работника, и налог с него исчисляется. В справке такой доход показывается в Приложении (и влияет на сумму дохода на Титульном листе) за месяц, в котором он подлежит выплате в соответствии с трудовым договором.

Удержание НДФЛ в общем случае осуществляется при фактической выплате дохода (п. 4 ст. 226 НК РФ). То есть — одновременно с исчислением НДФЛ. А если доход — это зарплата, то ситуация особенная.

Как правило, зарплата состоит из 2 частей: аванса за 1-ю половину месяца — выплачиваемого после 15 числа, и основной части (за 2-ю половину месяца) — выплачиваемой в первых числах следующего месяца. Обе части зарплаты считаются выплаченными в последний день месяца. Это значит, что НДФЛ как с аванса, так и с основной части зарплаты:

- исчисляется в последний день месяца;

- удерживается в день выплаты основной части зарплаты (поскольку с аванса его удержать нельзя — в силу того, что на момент его выплаты он еще не признан налогооблагаемым доходом).

Таким образом, та часть исчисленного налога, в отношении которой соблюдены условия удержания, и показывается в рассматриваемом поле.

В идеале показатель в поле «Сумма налога удержанная» должен совпадать с той суммой, что стоит в поле «Сумма налога перечисленная». Не перечислить удержанный НДФЛ нельзя: разница между этими двумя полями означает то, что вы не выполнили вовремя обязанность налогового агента.

Заполнение поля «Сумма налога, неудержанная налоговым агентом»

Сумма неудержанного по итогам года налога может складываться из тех сумм НДФЛ, которые исчислены, к примеру:

- По задержанной заработной плате. Здесь все очевидно: если не было выплат на руки (хотя они и считаются произведенными), то и налог удерживать не из чего.

- По выплатам в натуральном виде. С самих натуральных выплат нельзя удержать НДФЛ — поскольку он может быть удержан только с денежных доходов. Налог с таких выплат подлежит удержанию с ближайших денежных доходов физлица. Но если их до конца года не было, то данный налог останется неудержанным.

Особый случай — выплата зарплаты за декабрь. Как мы отметили выше, до конца месяца зарплата не считается выплаченным доходом. Частный случай — аванс за декабрь, по которому налог (вместе с тем НДФЛ, что берется с основной части зарплаты) будет удержан в январе.

Означает ли это, что НДФЛ с декабрьского аванса нужно показать в 2-НДФЛ как неудержанный (и не перечисленный)? ФНС считает, что это не так. Сведения по доходам в виде оплаты труда, как отмечают налоговики, следует отражать в справке в привязке к факту их исчисления (письмо ФНС России от 02.03.2015 № БС-4-11/3283).

Несмотря на то, что налог в данном случае удерживается и перечисляется в январе следующего года, он показывается в справке 2-НДФЛ как удержанный и перечисленный в декабре — поскольку именно в этом месяце он исчислен.

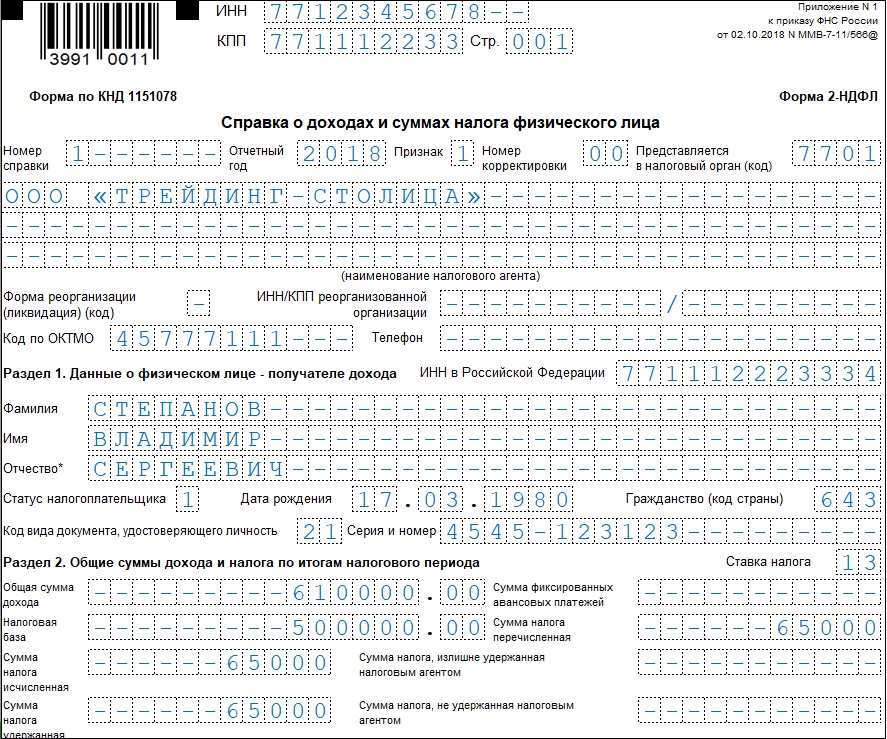

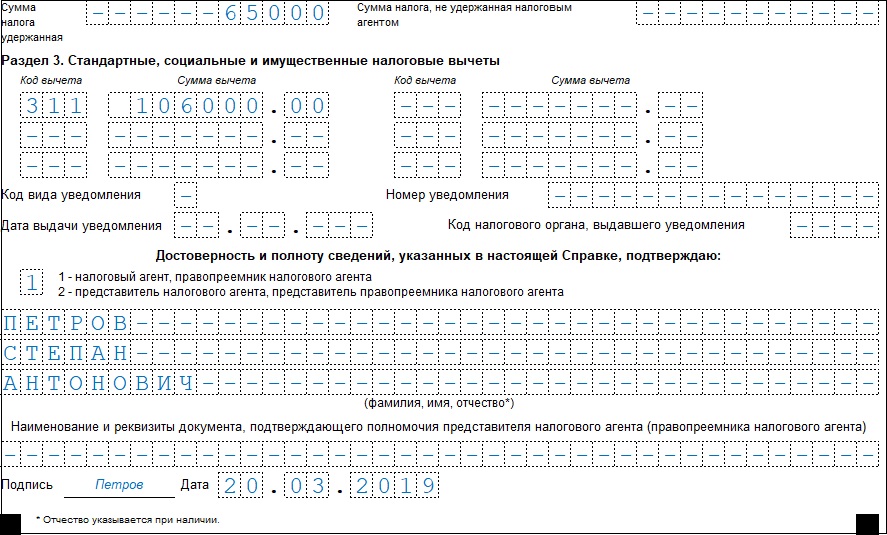

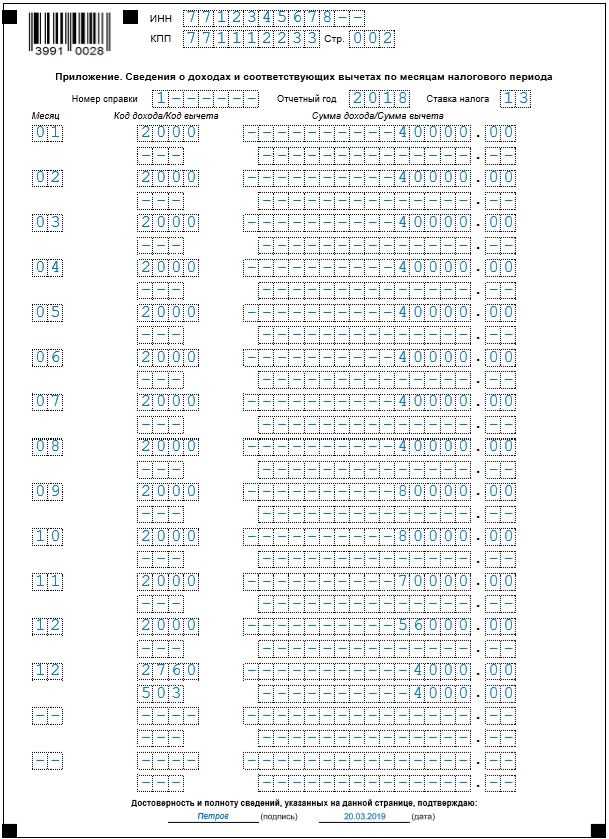

Образец заполнения справки 2-НДФЛ за 2018 год

Рассмотрим, как оформить 2-НДФЛ, на примере.

Работник Степанов В.С. в течение 2018 года получил зарплату в сумме 610 000 рублей. В начале года он принес из ФНС уведомление на имущественный вычет на сумму 106 000 рублей. НДФЛ в соответствующей сумме в 2018 году с зарплаты Степанова на основании данного уведомления не исчислялся. В декабре Степанов В.С. получил от работодателя материальную помощь 4 000 рублей, по которой был применен полный вычет.

В примере задокументированы:

Месяц

Код дохода

Ознакомиться с образцом справки, заполненной в соответствии с рассмотренным примером (сдаваемой в ФНС), вы можете здесь.

Далее разберем примеры типичных ошибок при подготовке справки 2-НДФЛ и рассмотрим, к каким последствиям могут они привести.

Что будет при неправильном заполнении справки 2-НДФЛ?

Несмотря на сравнительно простую структуру справки, наделать ошибок можно практически в любой ее части. Так, распространены ошибки:

- При заполнении поля «Сумма налога, излишне удержанная налоговым агентом». Единственные причины излишнего удержания налога — ошибка бухгалтера или программный сбой, вследствие которых НДФЛ вычитается из дохода физлица в большей величине, чем положено. В этом случае излишне удержанная сумма НДФЛ должна быть возвращена физлицу (п. 1 ст. 231 НК РФ). Если до предоставления справки в ФНС такой возврат был осуществлен, то рассматриваемое поле не заполняется. Если нет — заполняется, и в нем указывается соответствующая сумма переплаты НДФЛ. При этом, как только возврат будет оформлен, в ФНС нужно направить корректировочную справку 2-НДФЛ уже без заполненного поля об излишнем удержании налога (письмо ФНС России от 13.08.2014 № ПА-4-11/15988).

- При указании в справках персональных данных физлиц — номеров паспортов, ФИО, ИНН. Номерам паспортов и ФИО свойственно меняться — и бухгалтеру, особенно на крупном предприятии, бывает трудно это отследить. Человек может поменять паспорт по сроку, вследствие его утери, смене ФИО при заключении брака и др. Главный налоговый идентификатор физлица — ИНН никогда не меняется. Но важно ошибочно не «приписать» ИНН одного человека к другому — например, если у них похожие фамилии и инициалы.

- При указании кода ОКТМО (в сопоставлении с кодом, показанным в платежном поручении по налогу). В справке показывается код ОКТМО: муниципалитета, где располагается налоговый агент-юрлицо, либо того муниципалитета, где проживает налоговый агент-ИП. Код, проставленный в 2-НДФЛ и тот, что был показан в платежке на перечисление налога (поле 105), должны совпадать, даже если у налогового агента несколько ОКТМО. ФНС, обнаружив, что коды в платежке и справке разные, может отнести платеж к невыясненным поступлениям, и его придется уточнять.

Однако если ошибки в 2-НДФЛ не привели к занижению или не перечислению НДФЛ в бюджет, то налоговики с высокой вероятностью не будут штрафовать налогового агента (письмо № ГД-4-11/14515). Но применение такого мягкого подхода — исключительное право самих налоговиков. Для налогового агента здесь гарантий нет.

И все-таки избежать штрафа можно, если своевременно прислать в ФНС корректировку по справке.

Корректировочная 2-НДФЛ: когда и как сдавать?

Корректировочную справку 2-НДФЛ нужно сдавать по принципу «как можно скорее». Штрафов не будет, только если корректировку предоставить до того момента, когда ФНС обнаружила ошибку сама (п. 2 ст. 126.1 НК РФ). Но момент такого обнаружения точно рассчитать невозможно.

Существует особый подвид корректировки по 2-НДФЛ — аннулирующая справка. В ней в поле «корректировка» проставляется код 99. Такая справка применяется, если налоговый агент признал за человеком получение дохода (и последующее начисление и удержание налога) ошибочно, как и впоследствии ошибочно отразил его в первичной 2-НДФЛ.

Строгие санкции в отношении налогового агента, разумеется, будут и в том случае, если он не сдаст форму в ФНС в принципе либо предоставит ее с нарушением срока. Правовые последствия возможны и в случае непредоставления документа работнику.

Что будет при не сдаче справки в ФНС или невыдаче работнику по запросу?

Если справку не сдать в установленный срок в ФНС или сдать с опозданием, то за каждый непредоставленный документ налоговики оштрафуют агента на 200 рублей (п. 1 ст. 126 НК РФ).

Кроме того, может быть вменен штраф по ст. 15.6 КоАП РФ — в величине:

- 100-300 рублей (штрафуется агент-ИП);

- 300-500 рублей (штрафуется должностное лицо агента-организации).

Аналогичный штраф может быть применен и при ошибках в справке 2-НДФЛ.

Если в налоговом периоде количество получателей дохода не превысило 24 человек, то справка может быть сдана в бумажном виде. Если превысило — только в электронном (п. 2 ст. 230 НК РФ). Однако за неправильный способ подачи 2-НДФЛ вас не оштрафуют: санкции применяются, только если сдаваемый документ — декларация или расчет (ст. 119.1 НК РФ).

Справка 2-НДФЛ не относится к ним.

Если работодатель не предоставил 2-НДФЛ по просьбе работника, это также может привести к неприятным последствиям. С одной стороны, законодательство не устанавливает прямых мер ответственности за такое нарушение. С другой — невыдачу справки можно квалифицировать как нарушение гражданских прав. Если в случае вынужденного неиспользования справки 2-НДФЛ у гражданина возникнут убытки (например, если без справки его следующий работодатель не сможет корректно рассчитать средний заработок для больничного), то он может инициировать взыскание своих убытков через суд.

Источник: blogkadrovika.ru

2 ндфл сумма налога перечисленная — законодательство и судебные прецеденты

в переходный период», пришли к выводу о незаконности решения департамента об отказе в возврате излишне уплаченных налоговых платежей. Судебные инстанции исходили из того, что предприятие является юридическим лицом, образованным в соответствии с законодательством Российской Федерации, в связи с чем оно обязано было перечислить НДФЛ, исчисленный и удержанный с доходов наемных работников, на счета Управления Федерального казначейства по городу Севастополю, однако первоначально ошибочно перечислило сумму налога на счет ликвидированной в настоящее время Казначейской службы города Севастополя. Ввиду выявления факта ошибочного указания получателя денежных средств и повторным перечислением заявителем НДФЛ за июль-декабрь 2014 года по актуальным реквизитам, предприятие обратилось в департамент с заявлением о возврате переплаты, поскольку перечисленная им в бюджет сумма налога превысила сумму налога, фактически удержанного из доходов физических лиц. Все налоговые поступления переходного периода формировали бюджет города Севастополя, независимо от того, на какой счет они поступили (Управления Федерального казначейства по городу Севастополю или Казначейской службы города Севастополя), соответственно,

227 руб., перечисленного платежным поручением от 31.10.2013 № 728; налога на имущество в сумме 1308 руб., перечисленного платежным поручением от 31.10.2013 № 729; НДС в сумме 34 543 руб., перечисленного платежным поручением от 31.10.2013 № 732; НДФЛ в сумме 15 000 руб., перечисленного платежным поручением от 31.10.2013 № 734. В остальной части заявленных требований отказано. Постановлением Одиннадцатого арбитражного апелляционного суда от 03.07.2015 решение Арбитражного суда Самарской области от 23.04.2015 оставлено без изменения. Инспекция, не согласившись с решением суда первой инстанции и постановлением суда апелляционной инстанции, обратилась в Арбитражный суд Поволжского округа с кассационной жалобой, в которой просит отменить вышеуказанные судебные акты в части признания исполненной ООО «ПКФ «Феникс» по уплате в бюджет налогов перечисленных через ОАО «Межрегиональный Волго-камский банк реконструкции и развития»: ЕНВД в сумме 11 227 руб., перечисленного платежным поручением от 31.10.2013 № 728; налога на имущество в сумме 1308 руб., перечисленного платежным поручением от 31.10.2013 № 729; НДС

социальных и имущественных вычетов в отношении работников организации, сопоставить с суммами удержанного и перечисленного в бюджет налога и уже затем прийти к выводу о том, имеется или отсутствует переплата по налогу. Поскольку судами установлено, что налоговым агентом в налоговых регистрах по конкретным физическим лицам изменялась сумма удержанного налога, как в сторону уменьшения, так и в сторону увеличения, то в рассматриваемой ситуации достоверно установить разницу между общей суммой исчисленного и удержанного НДФЛ по каждому работнику и суммой налога, излишне перечисленной в бюджет, а соответственно и сделать вывод о наличии или отсутствии переплаты можно было только после проверки не только сводных документов (справок 2-НДФЛ, регистров налогового учета, платежных поручений), но также и иных первичных документов, на основании которых ведутся регистры налогового учета. Следовательно, в данном случае для выяснения вопроса о возможном излишнем перечислении НДФЛ необходимо было исследование документов первичного бухгалтерского учета, лицевых счетов, карточек работников, индивидуальных карточек сумм исчисленных выплат и

с 01.01.2015 по 31.12.2015, по результатам проверки за период с 01.01.2014 по 31.12.2016 обществу доначислен к уплате в бюджет НДФЛ за 2015 год в размере 328 920 руб., пени по налогу в сумме 176 210 руб. В силу абзаца 1 пункта 2 статьи 230 Налогового кодекса Российской Федерации (в редакции, действовавшей до 01.01.2016) налоговые агенты представляли в налоговый орган по месту своего учета Сведения по форме 2- НДФЛ о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если иное не предусмотрено пунктом 4 настоящей статьи. В соответствии с абзацем первым пункта 6 статьи 226 Налогового кодекса Российской Федерации

налоговым органом была установлена неполная уплата НДФЛ, ЕСН, страховых взносов на обязательное пенсионное страхование. 20.05.2008 по результатам рассмотрения акта выездной налоговой проверки и представленных налогоплательщиком возражений Инспекцией было принято решение № 12-18/47 о привлечении к ответственности за совершение налогового правонарушения, которым Общество привлечено к налоговой ответственности по пункту 1 статьи 122 Налогового кодекса Российской Федерации за неполную уплату налогов в виде штрафа в сумме: 31 127 руб. по налогу на прибыль, 140 652 руб. по НДС, 26 594 руб. по ЕСН; по статье 123 Налогового кодекса Российской Федерации в виде штрафа в сумме 649 050 руб. 20 коп. Данным решением Обществу доначислены и предложены к уплате: налог на прибыль в сумме 155 637 руб., НДС в сумме 719 151 руб., ЕСН в сумме 138 687 руб., НДФЛ в сумме 245 253 руб. (из которых 3 224 536 – НДФЛ не удержанный и не перечисленный , 20 717 руб. – НДФЛ

налоговый орган просит решение суда отменить и прекратить производство по делу, ссылаясь на недоказанность имеющих значение для дела обстоятельств, которые суд считал установленными, неполное выяснение обстоятельств, имеющих значение для дела, неправильное применение норм материального и процессуального права. По мнению налогового органа, оспариваемое решение инспекции содержит все предусмотренные налоговым законодательством сведения, касающиеся исчисления НДФЛ; судом не проверялась действительная обязанность по уплате спорной суммы налога и наличие (отсутствие) задолженности по уплате налога. При этом в апелляционной жалобе приведены лишь доводы в части признания судом первой инстанции незаконным решения инспекции в части предложения уплатить удержанный налоговым агентом, но не перечисленный налог в размере 21 444 076 руб. В отзыве на апелляционную жалобу и дополнительных пояснениях заявитель просит оставить решение суда без изменения, апелляционную жалобу – без удовлетворения, ссылаясь на законность и обоснованность обжалуемого решения суда. В судебном заседании представители инспекции поддержали доводы апелляционной жалобы, просили решение суда отменить, принять по делу новый

октября 2013 года по февраль 2015 года выплачено заработной платы в сумме ***рублей ***копеек. НДФЛ при выдаче заработной платы регулярно исчислялся и удерживался из фонда оплаты труда. За указанный период времени НДФД исчислен и удержан в сумме ***рублей, в том числе за 2013 год — ***рублей; за 2014 год — ***рублей; за период с 01 января 2015 года по 05 мая 2015 года — ***рублей. Также судом установлено, что Кирнос Э.Н. в юридически значимый период времени (с 18 октября 2013 года по 05 мая 2015 года) умышленно нарушил требования налогового законодательства Российской Федерации, не исполнил в личных интересах обязанности налогового агента, не перечислил в бюджет Российской Федерации исчисленный и удержанный налог (НДФЛ) из доходов работников ЗАО «***». Фактически ЗАО «***» за указанный период времени перечислил в бюджет НДФЛ в сумме ***рублей. Сумма НДФЛ, не перечисленная в бюджет с фактически выплаченной заработной платы работников ЗАО «***» за тот же период,

за нескольких работников за минусом удержанного на основании статьи 226 НК РФ налога на доходы) (платежное поручение от 18 октября 2011 года № 2290); лицевым счетом по заработной плате за октябрь 2011 года: сумма субсидии 7000 рублей (код 275); справкой 2- НДФЛ. в январе 2012 года (6 900 руб.) -платежным поручением от 19 января 2012 года № 91 (сумма субсидии, перечисленная за нескольких работников за минусом удержанного на основании статьи 226 НК РФ налога на доходы (за январь 2012 года: сумма субсидии 6 900 руб. (код 275); справкой 2-НДФЛ. в апреле 2012 года (6 900 руб). платежным поручением от 23 апреля 2012 года № 916 (сумма субсидии, перечисленная за нескольких работников за минусом удержанного на основании статьи 226 НК РФ налога на доходы) (платежное поручение от 23 апреля 2012 года № 917); лицевым счетом по заработной плате за апрель 2012 года: сумма субсидии 6 900 руб. (код 275); справкой

агента по перечислению НДФЛ с (дата) по (дата) , в сумме руб., размер которой был определен в рамках, проведенных по делу бухгалтерских экспертиз. При определении доли неуплаченных налогов от суммы налогов подлежащих уплате в бюджет, суд неверно применил уголовный закон. Так, суд произвел расчет доли НДФЛ неуплаченного за период с (дата) по (дата) , от суммы налога, подлежащего уплате организацией за 2013-2015 г.г., то есть за период три финансовых года, в том числе за периоды 2013 год, 2014 год и первое полугодие 2015 года, не вменявшиеся в вину Кормеру Г.М. и не охватывавшиеся обвинением в адрес последнего. Доля не перечисленного ООО « » за период с (дата) по (дата) НДФЛ, по расчетам суда, составила 13,6 процентов, и это обстоятельство позволило суду, освободить Кормера Г.М. от назначенного наказания, со ссылкой на ст. 10 УК РФ, в связи с декриминализацией деяния, так как доля не перечисленного налога не превысила

ИФНС России по Дзержинскому району г. Новосибирска. В связи с должностными обязанностями ей известен порядок предоставления в налоговый орган сведений о доходах физических лиц. Справки о доходах физических лиц по форме 2 НДФЛ предоставляются по форме, утвержденной приказом ФНС России, является официальным документом.

Приказом утверждены обязательные требования к содержанию справки по форме 2 НДФЛ. Справка предоставляется на каждое физическое лицо отдельно от работодателя, указывается код города, ИНН, КПП работодателя, данные о физическом лице, а также доходы, которые работодатель выплатил работнику, помесячно, сведения о социальных, имущественных вычетах, общая сумма дохода, полученная работником, сумма налога- исчисленная и перечисленная работодателем по месту учета организации. Для субъектов налогообложения данная справка является обязательным документом. До 01.01.2016 на справке 2 НДФЛ обязательна была печать организации, являющейся налоговым агентом. В справке 2 НДФЛ имеется графа, где указывается общая сумма дохода, полученная от работодателя, который указан в справке в разделе № 1. Также в налоговый орган подается

Источник: nalogcodex.ru

Справка 2-НДФЛ: новая форма-2018

Налоговые агенты обязаны рассчитать и перечислить НДФЛ со всех выплат физлицам. По итогам прошедшего года в ИФНС представляются справки 2-НДФЛ о выплаченных вознаграждениях и прочих доходах, а также об удержанном налоге. О том, какой стала новая форма справки 2-НДФЛ в 2018 году, и как ее заполнить, расскажем в этой статье.

Новая форма 2-НДФЛ в 2018 году

Справка 2-НДФЛ была утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Но уже утвержден новый приказ ФНС о внесении изменений в ее форму (приказ ФНС от 17.01.2018 № ММВ-7-11/19). Причиной обновлений стало предоставление возможности подавать сведения 2-НДФЛ правопреемникам налогового агента.

Насколько новая форма 2-НДФЛ 2018 отличается от прежней?

- В раздел 1 «Данные о налоговом агенте» добавлены новые поля о форме реорганизации (ликвидации) и ИНН/КПП реорганизованной фирмы. Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

- Из «Данных о физлице – получателе дохода» раздела 2 в новой форме 2-НДФЛ за 2018 год удалены все поля, связанные с местом проживания физлица: адрес, код страны, код субъекта.

- Исключено отражение инвестиционных вычетов по налогу в разделе 4.

- Уточнен порядок отражения документа, подтверждающего полномочия представителя агента (правопреемника): нужно будет указывать его наименование и реквизиты.

- Меняется штрих-код справки 2-НДФЛ.

Образец справки 2-НДФЛ (новая форма-2018) можно найти ниже. Применяться новая форма будет с отчетности за 2017 год, после вступления ее в силу 10.02.2018 г.

Напомним, что справки по доходам 2017 г. с признаком «1» и «3» подаются в ИФНС не позднее 02.04.2018 г., а с признаком «2» и «4» – 01.03.2018 г.

Как заполнять новую форму 2-НДФЛ

Очевидно, что вместе с формой 2-НДФЛ обновился порядок ее заполнения и электронные форматы.

Бланк Справки – это по-прежнему заголовок и 5 разделов (см. образец заполнения новой формы 2-НДФЛ). Далее рассмотрим, как их заполнить с учетом принятых новшеств.

Заполняйте Справку отдельно по каждой ставке НДФЛ. Если все показатели на одной странице не поместились, заполняется необходимое их количество, а заголовок, данные об агенте и его подпись ставятся на каждой странице.

В заголовок новой формы 2-НДФЛ за 2018 год вносится год, за который составляется Справка, ее номер и дата составления. Составляя аннулирующую или корректирующую форму, номер справки указывайте тот же, а дату составления – новую.

Поле «Признак» – ставим «1» для обычной Справки («3» для правопреемников), и «2», если 2-НДФЛ представляется из-за невозможности удержать налог («4» для правопреемников). Если справка составляется для выдачи физлицу по его запросу, поле не заполняется (подробнее об этом читайте здесь).

«Номер корректировки»: «00» для первичной Справки, «01», «02» и т.д. для корректирующих. В аннулирующей форме ставится «99».

Код ИФНС указывается по месту учета агента.

Раздел 1

При заполнении новой формы 2-НДФЛ сюда вносятся следующие данные о налоговом агенте:

- «Код по ОКТМО», соответствующий территории места нахождения агента (реорганизованной фирмы), он может состоять из 8 или 11 знаков;

- контактный телефон;

- ИНН и КПП агента (правопреемника), а если справка подается по обособленному подразделению, КПП — по местонахождению «обособки»;

- сокращенное наименование фирмы/полное Ф.И.О. предпринимателя; правопреемники агента указывают наименование реорганизованной фирмы;

- код в поле «Форма реорганизации (ликвидации)» справки 2-НДФЛ за 2018 год (новая форма) указывается правопреемником согласно Приложения № 2 к приказу;

- преемник также указывает «ИНН/КПП реорганизованной организации».

Раздел 2

Обновленный раздел 2 Справки теперь отражает следующие данные о получившем доход физлице (скачать новую форму 2-НДФЛ 2018 можно в конце этой статьи):

- ИНН, присвоенный в РФ и в стране гражданства (для иностранцев). При отсутствии ИНН, поля не заполняются (подробнее об ИНН в 2-НДФЛ читайте здесь);

- фамилию, имя, отчество (при наличии) физлица указывают полностью, как в его удостоверении личности. Для Ф.И.О. иностранцев можно использовать латиницу;

- «Статус налогоплательщика» — обозначается цифрой от «1» до «6». Так, налоговые резиденты РФ – это «1», нерезиденты – «2» и т.д.;

- дата рождения физлица;

- код гражданства указывается по классификатору ОКСМ; код России – 643. Если гражданства у физлица нет, указывается код выдавшей ему удостоверение личности страны;

- код удостоверяющего документа выбирается из списка приложения № 1 к «Порядку заполнения»; далее пишем его серию и номер.

Как видим, раздел 2 Справки 2-НДФЛ новой формы-2018, образец которой здесь представлен, значительно уменьшился в объеме.

Раздел 3

В эту часть Справки 2-НДФЛ новой формы-2018 (бланк, образец опубликованы ниже) вносятся доходы физлица за год.

Если подается Справка с признаком «2» или «4», в раздел включают доходы, удержать налог с которых невозможно (в конце этой статьи можно скачать новую форму справки 2-НДФЛ).

В таблице раздела 3 отражают:

- порядковый месяц, за который начислен и получен доход (в порядке хронологии);

- коды доходов и вычетов, перечисленные в приложении 1 и 2 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387 в ред. от 24.10.2017. С 2018 г. перечень кодов обновился, подробнее можно узнать об этом здесь;

- суммы доходов и вычетов соответственно коду, (кроме стандартных, социальных, имущественных), причем вычет не может превышать доход. Если одному «доходному» коду соответствует несколько кодов вычетов, первый код вычета и его сумма указывается напротив кода и суммы дохода, а остальные в строках ниже, при этом «доходные» строки напротив них не заполняются.

В поле «Сумма дохода» по соответствующему коду нужно отражать всю сумму фактически полученного дохода, независимо от применявшейся налоговой ставки при каждой выплате (письмо Минфина РФ от 21.07.2017 № 03-04-06/46690).

Раздел 4

Этот раздел Справки 2-НДФЛ (новая форма-2018), бланк которой мы рассматриваем, содержит вычеты: стандартные, социальные и имущественные.

- Поле «Код вычета» заполняется, согласно перечню кодов (приложение № 2 к приказу ФНС РФ № ММВ-7-11/387);

- сумма вычета указывается соответственно его коду;

- по социальным/имущественным вычетам дополнительно заполняются реквизиты уведомления ИФНС.

Раздел 5

В этом разделе бланка 2-НДФЛ новой формы (бланк скачать можно по ссылке в конце статьи) обобщаются суммы доходов и НДФЛ:

- «Общая сумма дохода» – суммируем все доходы из раздела 3, а для справки с признаком «2» и «4» здесь отражают сумму дохода, с которого не удержан налог;

- «Налоговая база» – из «Общей суммы дохода» минусуем налоговые вычеты разделов 3 и 4;

- «Сумма налога исчисленная» – «Налоговая база» умножается на ставку НДФЛ; для справки с признаком «2» и «4» — указывается неудержанная сумма налога;

- «Сумма фиксированных авансовых платежей», принимаемая в уменьшение налога, отражается теми, у кого есть иностранные работники по патенту; также следует указать в специальном поле реквизиты уведомления, подтверждающего право уменьшения налога, и код выдавшей его ИФНС;

- «Сумма налога удержанная» – НДФЛ, удержанный в налоговом периоде;

- «Сумма налога перечисленная» – НДФЛ, уплаченный в бюджет; в справках 2-НДФЛ новой формы (образец см. далее) с признаком «2» и «4» в этом поле указываются нули;

- «Сумма налога, излишне удержанная» включает суммы НДФЛ, не возвращенные физлицу агентом, и переплату по налогу, возникшую при изменении налогового статуса физлица;

- «Сумма налога удержанная» – общая сумма удержаний с физлица в отчетном году;

- «Сумма налога не удержанная» – налог, который удержать не удалось (отражается в справках с любым признаком);

- в поле «Налоговый агент» выбираем соответствующую цифру: «1», если Справку 2-НДФЛ новой формы-2018 заполнит и представит сам агент, и «2», если Справка подается его представителем (правопреемником). Для представителя (правопреемника) необходимо указать реквизиты документа, подтверждающего полномочия;

- указывается полное Ф.И.О. лица, представившего Справку, ставится его подпись.

2-НДФЛ, новая форма-2018: образец заполнения

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru