Даже люди, которые безошибочно в школе писали диктанты, могут допускать механические ошибки при заполнении различных документов. Но одно дело – неправильная запятая в заявлении на отпуск, и совсем другое – неточность в отчете в налоговую службу. Но даже во втором случае есть возможность все исправить, главное, знать как.

- 1 Что нужно делать, если допущена ошибка в платежном поручении?

- 2 Что дает право на уточнение платежа

- 3 Какие ошибки можно исправить

- 4 Что делать, если ошибся банк?

- 5 Письмо образец об уточнении платежа в налоговую

- 6 На что нужно обратить внимание при оформлении бланка

- 7 Что делать после заполнения

Что нужно делать, если допущена ошибка в платежном поручении?

Любое платежное поручение – это первичный документ, который используется в процессе бухгалтерского или налогового учета. Неточности могут иметь разные последствия, наиболее распространенные – начисление двойных НДС-обязательств, то есть будет начисляться пеня.

УТОЧНЕНИЕ РЕКВИЗИТОВ ПЛАТЕЖА. Ошибочное уведомление в личном кабинете? Налоги 2023.

Если вы по каким-то причинам допустили ошибку и обнаружили это уже после осуществления платежа, нужно подать заявление на уточнение платежа в налоговую службу, руководствуясь официальными рекомендациями Министерства финансов РФ, которые были приняты в начале 2017 года.

Что дает право на уточнение платежа

Кроме рекомендаций, законодательство гарантирует вам право на исправлении неточностей – об этом говорится в одной из статей Налогового Кодекса нашего государства (Ст.45, пункт 7).Но имейте в виду, что не все поддается корректировке – список доступных исправлений также представлен в вышеупомянутом акте.

Какие ошибки можно исправить

Самой распространенной ошибкой при заполнении бланка платежного поручения является неверно указанный код бюджетной классификации (сокращенно КБК). Подобные оплошности могут случиться и в процессе указания цифровых кодов ИНН или КПП одной из сторон. Поправимые неточности можно также допустить в таких данных:

— в основании или назначении платежа,

— в номере или дате документа

— при указании статуса налогоплательщика

— при заполнении налогового периода платежа

Куда больше проблем возникнет, если неправильно указать следующее: наименование банка-получателя или номер счета Федерального казначейства. В обоих этих случаях платеж не пройдет и его придется осуществлять повторно.

Что делать, если ошибся банк?

Иногда случаются ошибки по вине посредника, то есть банка. Причем, зачастую об этом налогоплательщик узнает по прошествии некоторого времени – налоговая служба уведомляет его о начислении пени. Исправлять ситуацию все равно придется вам. Советуем придерживаться следующего алгоритма: для начала обратиться в банк за письменным объяснением сложившейся ситуации.

Следующая инстанция – ФНС, там нужно подать заявление на пересмотр начисленной пени, в котором доказать вину сотрудника банка. Для этого в качестве приложения добавить объяснение банковской организации и выписку за отчетный день.

3.1 Уточнение платежа

Письмо образец об уточнении платежа в налоговую

Составление нужно начинать с реквизитной шапки в правом верхнем углу листа. Сначала отображаются данные о региональном отделении ФНС (обязательным элементом должно быть ФИО руководителя отделения), после этого пишутся сведения о заявителе. Ниже шапки должны быть расположена дата подачи и номер документа, еще ниже и по центру – его название.

Основная часть начинается с формулировки ошибки, которая закралась в ранее поданное платежное поручение, дальше следует указать правильную информацию. На практике зачастую указывают законодательный акт, на основании которого требуется пересмотр ранее поданных данных, а также в конце указать список приложений. Ниже основной части должна быть подпись заявителя (для компаний – уполномоченного лица, от имени которого исходит документ).

На что нужно обратить внимание при оформлении бланка

Экземпляров нужно два: один для вас, второй, собственно, по место прямого назначения. Доставить туда его можно разными способами: либо лично нанести визит в госучреждение, либо отправить почтой с помощью заказного письма (особо актуальный метод в связи с коронавирусом). Современные технологии даже позволяют отправить в электронном виде при соблюдении некоторых нюансов (в частности – наличии ЭЦП).

Что делать после заполнения

Сотрудник ФНС должен в течение 5 рабочих дней известить вас о принятом решении на ваше заявление. Иногда они осуществляют дополнительные сверки, прежде чем выслать уведомление. Чтобы решение было в вашу пользу, предлагаем ознакомиться с бланками-примерами заявлений:

Источник: uhelp.pro

Уточнение налогового платежа образец

— Если Вы ошибетесь в статусе, основании, налоговом периоде, а также ИНН и КПП плательщика платежи не зависнут в казначействе.

— Если ошибетесьв КБК, ИНН и КПП получателя, то инспекторы сначала направят уведомление об уточнении в казначейство, а решение об уточнении примут за 10 рабочих дней после заявления и сообщат об этом компании. Если у компании есть личный кабинет на сайте ФНС, то информация об уточнениипоявитсяв нем.

Уточнять платежки по старым и новым взносамнужнопо-особому. ФНС и ПФР уже договаривались о едином порядке (письмо ФНС России, ПФР от 06.06.2017 № 3Н-4-22/10626а/НП-30-26/8158). Теперь он будет прописан в приказе ФНС.

Ø Уточнение платежа в ИФНС по страховым взносам: образец 2017.

Алгоритм уточнения платежа в ИФНС 2017.

|

|

Образец заявления в ИФНС об уточнении платежа по взносам 2017.

|

Ø Уточнение платежа в ИФНС по налогам: образец 2017.

У компании могла возникнуть недоимка по налогу, например по НДФЛ из-за ошибок в поле 107. Здесь надо заполнить налоговый период. Но если компания записала не тот месяц или прошлый год, программа вычеркивает эти платежи. В итоге в карточке висит начисленный налог из расчета 6-НДФЛ, на который капают пени. Чтобы обнулить недоимку, надо уточнить платеж — подать заявление в ИФНС произвольной форме.

В документе сообщите, что допустили неточность в платежке. Затем напишите, какое значение правильное, и попросите уточнить его, а также обнулить пени. Приложите копию платежки.

Кодекс называет две ошибки, из-за которых налог не считается уплаченным. Это неверный счет или название банка получателя (подп. 4 п. 4 ст. 45 НК РФ). А вот другие сведения можно уточнять: статус плательщика, КБК, налоговый период и др. (письмо Минфина России от 29.03.2012 № 03-02-08/31).

Образец заявления в ИФНС об уточнении платежа по налогу 2017.

|

Ø Уточнение платежа по взносам в фонде.

Заявление об уточнении подавайте в ПФР. Составьте его в свободной форме. Фонд рассмотрит заявление в течение 5 рабочих дней и отправит решение в инспекции. Специалисты ПФР сразу пересчитают пени, которые программа начислила на ошибочные долги, и тоже сообщат о пересчете инспекторам.

Алгоритм уточнения для платежек, которые компании оформили до 1 января 2017 года, следующий.

Образец заявления в фонд об уточнении платежа 2017.

|

Некоторые ошибки в платежке на перечисление налогов, из-за которых платежи оказались в «невыясненных», инспекция уточнит, если компания напишет соответствующее заявление. Прежде всего имеются в виду ошибки в КБК, ИНН, КПП или названии организации, статусе налогоплательщика. По заявлению компании налоговики не только должны уточнить платежи, но и снять пени, начисленные на возникшую из-за накладки задолженность (п.7 ст.45 Налогового кодекса).

Хотя Налоговый кодекс такого ограничения не устанавливает, доказывать неправомерность пеней, если в платежке назван КБК другого налога придется скорее всего в суде. Заметим, что к информации, отраженной в назначении платежа, налого вики обращаются, только если в поле 104 указaн несуществующий код.

Без проблем уточнить ОКАТО удастся, если платеж перечислялся в федеральный или peгиональный бюджет и не участвовал в формировании доходов местного бюджета. Если налог уже зачислен в «ошибочный» местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет. Другой вариант уточнения и неправомерность начисления пеней опять придется отстаивать в суде.

Ошибку в таких реквизитax, как налоговый период, основания или тип платежа, также можно исправить, если написать в инспекцию заявление об уточнении платежа. Но в данной ситуации платежи все равно будут зачислены в бюджет и отражены в карточке расчетов с бюджетом, так что можно такую ошибку и не исправлять.

Надо сказать, что сейчас в некоторых регионах налоговики самостоятельно уточняют большую часть платежей, попавших в разряд невыясненных. Конечно, имеются в виду ситуации, когда из других реквизитов платежки можно судить об истинной принадлежности платежа. Например, компания указала несуществующий код бюджетной классификации, но в назначении платежа правильно указан перечисляемый налог. Причем пени в этом случае не начислятся. Дело в том, что после уточнения такие

суммы попадают в карточку расчета с бюджетом на дату, которая указана в платежном поручении.

Если же неправильно написаны номер счета Федерального казначейства и наименование банка получателя, то пени обнуляться не будут.

Заявление об уточнении платежа в налоговую

В этом случае сумма не будет зачислена в бюджет, а значит, обязанность по уплате налога считается невыполненной (подп.4 п.4 ст. 45 НK РФ). В такой ситуации придется написать заявление на возврат налога и подать его в свою налоговую инспекцию. Причем это касается и случаев, когда налог был зачислен на счет Федерального казначейства другого субъекта РФ.

Составить документ можно в произвольной форме. В нем необходимо назвать конкретную ошибку, которая допущена в платежном поручении, и его реквизиты. Кроме того, надо сообщить правильные сведения, необходимые для отражения суммы в карточке расчетов с бюджетом.

К заявлению стоит приложить документы подтверждающие уплату налога в бюджет. Можно сделать распечатку электронной копии из системы «Клиент-банк» и заверить ее подписью генерального директора и печатью компании. Правда в некоторых инспекциях требуют , чтобы на платежном nоручении стояла банковская отметка. Кроме того, для особо требовательных инспекторов к заявлению можно приложить выписку с расчетного счета, из которой видно, что деньги списаны с расчетного счета компании.

Если в результате ошибки платеж был несвоевременно отражен в карточке расчетов с бюджетом, то в заявлении еще просят пересчитать пени.

Заявление направляют по мере необходимости — когда обнаружат ошибку. Конкретных сроков для этого нет.

Источник: Учет. Налоги. Право

Как уточнить «налоговый» платеж?

Платежное поручение на уплату налогов составляется по особым правилам. В частности, помимо стандартных реквизитов подобные «платежки» предполагают заполнение и ряда дополнительных полей. Это изрядно повышает шансы допустить ошибку. А значит, возникает опасность, что обязанность по уплате налога не будет признана исполненной со всеми, как говорится, вытекающими. Впрочем в большинстве случаев все далеко не так страшно — платеж просто попадет в разряд невыясненных, а от налогоплательщика в такой ситуации требуется предпринять ряд мер по его уточнению.

Способы исполнения обязанности по уплате налогов установлены п. 3 ст. 45 Налогового кодекса. При этом для организаций данная норма не предусматривает возможность уплачивать налоги наличными денежными средствами. В частности, на этом настаивают и представители Министерства финансов РФ (Письма ведомства от 18 ноября 2011 г. N 03-02-07/1-396, от 28 июня 2010 г. N 03-02-07/1-296).

Конечно, судьи в отличие от финансистов допускают, что налог может быть уплачен организацией и наличными, если соответствующая сумма вносится за счет средств организации ее законным представителем (директором). Такие выводы содержатся в Постановлениях ФАС Северо-Западного округа от 20 августа 2008 г. по делу N А42-6789/2007, ФАС Северо-Кавказского округа от 11 июня 2009 г. по делу N А32-16433/2008-3/278, ФАС Поволжского округа от 11 марта 2010 г. по делу N А72-10616/2009.

Однако поскольку подобный способ исполнения обязанности по уплате налога неизбежно вызывает конфликтную ситуацию с налоговиками, требующую разрешения в суде, очевидно, что прибегать к нему стоит лишь в крайнем случае.

По общему же правилу обязанность организации по уплате налога признается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (пп. 1 п. 3 ст. 45 НК). При этом, безусловно, необходимо, чтобы на день платежа на расчетном счету компании была достаточная сумма в виде денежного остатка. Кроме того, признание обязанности по уплате налога может быть поставлено под угрозу, если при заполнении «платежки» были допущены ошибки.

Роковые реквизиты налогового поручения

Расчеты платежными поручениями — это одна из форм безналичных расчетов, предусмотренных Положением о безналичных расчетах в Российской Федерации, утвержденным Банком России 3 октября 2002 г. N 2-П (далее — Положение). В нем же приведены форма «платежки», а также порядок ее формирования. Правда, при расчетах с бюджетом этого недостаточно.

К сведению! Порядок урегулирования вопроса возврата сумм платежей, ошибочно перечисленных налогоплательщиком на счет территориального органа Федерального казначейства, и механизм такого возврата приведен в Письмах Минфина России от 10 августа 2011 г. N 02-04-09/3641 и от 2 ноября 2011 г. N 02-04-10/4819.

Согласно п. 7 ст. 45 Налогового кодекса поручение на перечисление налога в бюджет заполняется налогоплательщиком согласно правилам, устанавливаемым Министерством финансов по согласованию с Центральным банком РФ. Они утверждены Приказом Минфина России от 24 ноября 2004 г. N 106н. Так, п. 2.10 Положения предусмотрено, что ряд полей в расчетных документах на перечисление и взыскание налоговых и иных обязательных платежей заполняются с учетом требований, установленных ФНС, Минфином и ФТС в нормативных правовых актах, которые приняты совместно или по согласованию с Банком России. Речь идет о таких реквизитах, как: «Плательщик», «Получатель», «Назначение платежа», «ИНН» («ИНН плательщика»), «ИНН» («ИНН получателя»), а также о полях 101 — 110 (статус плательщика, КБК, ОКАТО, КПП, основание платежа, его тип и пр.) платежного поручения.

Конечно, ошибка далеко не в каждом реквизите платежного поручения повлечет такие последствия, как непризнание обязанности по уплате налога исполненной и возникновение недоимки. Роковыми согласно пп. 4 п. 4 ст.

45 Налогового кодекса считаются «промахи» в указании номера счета Федерального казначейства и наименования банка получателя, в результате которых сумма налога в бюджет на соответствующий счет так и не попала. Однако даже если неверно заполненные реквизиты «платежки» не привели к тому, что деньги не пришли по назначению, они затрудняют идентификацию платежа: кем уплачено, за что, за какой период и т.д. И пока данные обстоятельства не выяснены, за налогоплательщиком также будет числиться недоимка.

Другое дело, что обязанность по уплате налога в этом случае все же может быть признана исполненной именно на дату перечисления денежных средств по «неточному» платежному поручению, вернув тем самым все на круги своя, как будто никакой задолженности и не было. Но, чтобы нивелировать недоимку, налогоплательщику необходимо предпринять определенные действия.

Порядок уточнения платежа

45 Налогового кодекса предусмотрено, что при обнаружении налогоплательщиком ошибки в оформлении поручения, за исключением тех, что повлекли непоступление денег в бюджет на нужный счет Федерального казначейства, он вправе уточнить платеж. Для этого в инспекцию по месту своего учета следует подать заявление о допущенной ошибке с приложением документов, подтверждающих уплату налога и его перечисление в бюджетную систему на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

Форма заявления об уточнении платежа не утверждена, поэтому составляется оно произвольно. В качестве документа, свидетельствующего об уплате налога и его перечислении в бюджетную систему на соответствующий счет Федерального казначейства, может служить выписка банка (ее копия). Кроме того, приложить стоит и само «ошибочное» платежное поручение (его копию). При этом копию данной «платежки», оформленной налогоплательщиком на бумажном носителе, налоговики вправе потребовать от банка. Представить таковую кредитная организация обязана в течение пяти дней со дня получения требования налоговой инспекции.

Также по предложению ИФНС или самого налогоплательщика в рамках процедуры уточнения платежа может быть инициирована совместная сверка уплаченных компанией налогов. Результаты сверки оформляются актом, который подписывается организацией и уполномоченным должностным лицом инспекции.

Особый случай для КБК

По большому счету, п. 7 ст. 45 Налогового кодекса не предусматривает каких-либо оснований, по которым налоговики могут отказать в уточнении платежа, если, конечно, речь не идет об ошибках в «платежке», при наличии которых обязанность по уплате налога не считается исполненной.

Между тем на практике инспекторы нередко отказывают в уточнении неверно указанного КБК, в результате чего соответствующая сумма попадает в другой бюджет (например, если сумма НДС, зачисляемого в федеральный бюджет, уплачена по КБК налога на имущество, зачисляемого в региональный бюджет). Более того, в Письме от 22 декабря 2011 г. N ЗН-4-1/21889 представители ФНС России указали, что исходя из положений ст. 45 Налогового кодекса уточнение КБК может производиться только в пределах одного и того же налога. Проще говоря, уточнить код бюджетной классификации, по мнению экспертов налоговой службы, можно, к примеру, если при отражении КБК по НДФЛ был указан код для другой ставки налога. Если вместо КБК по НДС был указан, к примеру, код бюджетной классификации по налогу на прибыль, то уточнить платеж уже нельзя.

В данном случае следует иметь в виду, что, исходя из сложившейся арбитражной практики, такой отказ контролеров в уточнении платежа неправомерен, даже если по ошибке в «платежке» был указан не просто КБК другого налога, но налога, зачисляемого в бюджет иного уровня (Постановления ФАС Северо-Западного округа от 27 июля 2010 г. по делу N А56-41798/2009; ФАС Западно-Сибирского округа от 8 октября 2009 г. по делу N А45-8082/2009; ФАС Дальневосточного округа от 30 марта 2009 г. N Ф03-1121/2009). Как указывают арбитры, п. 7 ст. 45 Налогового кодекса предусматривается возможность уточнения платежа в любом случае, если деньги попали в бюджетную систему РФ на соответствующий счет. Между тем бюджетной системой в силу ст. 6 Бюджетного кодекса является совокупность федерального, региональных и местных бюджетов.

Бланк заявления в налоговую для уточнения платежа

С 1 января 2012 г. Приказом Минфина России от 21 декабря 2011 г. N 180н были введены в действие новые КБК. В частности, изменились коды бюджетной классификации, по которым подлежит перечислению НДФЛ. Вместе с тем в Письме от 30 декабря 2011 г. N 02-04-09/6082 финансисты подчеркивали, что при указании в текущем году в расчетных документах старого КБК по НДФЛ органы казначейства самостоятельно учтут и распределят такие поступления по соответствующим кодам бюджетной классификации. Однако в Письме от 2 апреля 2012 г. N 02-04-08/1092 чиновники предупредили, что, как говорится, хорошего понемногу, и с 5 апреля платежи по НДФЛ, перечисленные на старые КБК, будут относиться к разряду невыясненных.

К слову сказать, даже Минфин в своих разъяснениях указывает, что Налоговым кодексом не предусмотрено, что неправильное указание КБК в платежном поручении является основанием для признания обязанности по уплате налога неисполненной. Соответственно, подобные ошибки могут быть уточнены в порядке, установленном п. 7 ст. 45 Кодекса. Такой вывод, в частности, следует из Письма Минфина России от 29 марта 2012 г. N 03-02-08/31.

Источник: astbusines.ru

Письмо об уточнении назначения платежа. Образец 2020 года

Закон разрешает корректировать лишь незначительные данные.

К примеру, плательщик допустил ошибку в КБК или других реквизитах. Также разрешено с помощью заявления осуществить перевод в другую налоговую оплаченных взносов (по НДФЛ и т. д.).

Эту информацию можно изменить с помощью соответствующего письма.

Но его отправка в ФНС не позволяет менять следующие данные:

- реквизиты банка-получателя;

- номер счета федерального казначейства.

Если эти сведения указаны неправильно, то на основании письма перевод не будет осуществлен. Плательщику нужно повторить платеж с возможной оплатой пени или штрафа.

Что будет, если не подать письмо

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

Если платеж будет проведен с помощью неправильных реквизитов, то придется долго возвращать его через суд.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Если допущена ошибка в платежном поручении

При указании неверных данных в платежном поручении используется стандартный порядок обращения в налоговую службу.

Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

Что уточнить нельзя

Сразу скажем, что не все налоговые платежи можно исправить. В двух случаях сделать этого не получится:

- неверно указан номер банка получателя денежных средств;

- перечисленная сумма пенсионных взносов учтена на индивидуальном счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

В первом случае банк плательщика вовсе не проведет платеж, и компании придется подать новое платежное поручение с правильными реквизитами. Во втором случае взносы придется заплатить повторно.

Все остальные ошибки в платежном поручении (например, указание неверного КБК (Письмо Минфина от 19.01.2017 N 03-02-07/1/2145)) не приводят к тому, что обязанность плательщика по уплате налога/взноса признается неисполненной, и исправить эту ошибку моджно, уточнив платеж.

Кто составляет документ

По общим правилам составление письма в налоговую службу является обязанностью лица, которое осуществляет оплату. Значит, плательщик имеет определенные полномочия.

Чаще всего им выступает бухгалтер организации, который обязан осуществлять все денежные перечисления.

Письмо может составить как рядовой сотрудник бухгалтерии, так как и главный бухгалтер. Это зависит от численности штата на предприятии.

Перед отправкой документа его должен подписать не только составитель, но руководитель фирмы.

Как правильно написать

С оформлением письма у составителя не должно возникнуть никаких проблем. Единой унифицированной формы документа не существует, поэтому многие предприятия создают собственные бланки.

В этом случае бухгалтеру остается лишь заполнить такой документ. В случае его отсутствия письмо оформляется в произвольной форме. можно в интернете.

Единственное требование закона – составление письма с учетом всех стандартных правил делопроизводства:

| Поле | Информация |

| «Шапка» документа | 1.Наименование адресата, адрес налогового органа, данные руководителя. 2.Наименование компании-отправителя, юр. адрес, данные руководителя. |

З. Номер документа и дата составления.

Просьба об изменении КБК или других реквизитов должна быть подкреплена ссылкой на соответствующий нормативный акт (НК РФ, ст. 45).

На что обратить внимание при составлении

Хотя в 2020 году к составлению письма для налоговой службы не предъявляют особые требования, необходимо следить за правильностью оформления.

- Документ можно напечатать на обычном листе соответствующего формата (А4) или на фирменном бланке компании. Его также необязательно печатать, а можно составить от руки.

- Важным условием остается подпись руководителя организации. Что касается печати, то дополнительно заверять документ не нужно. Исключение составляют случаи, когда эта процедура является обязательной по правилам предприятия.

- Подобные бумаги всегда оформляются в нескольких экземплярах, и письмо для налоговой службы не является исключением.

Второй экземпляр остается у составителя, но только после того, как сотрудник налогового органа оставит на нем отметку о принятии. Это нужно для подтверждения того, что документ был передан по всем правилам.

Как составить письмо об уточнении платежа в налоговую

Обязанность по уплате налогов реализуется путем составления различных видов отчетности, расчетом суммы обязательства и совершение платежа в соответствующий бюджет. Для выполнения налогового обязательства заполняется платежное поручение, в котором указываются необходимые реквизиты. Если при составлении этого бланка допущена ошибка, исправить ее поможет письмо в налоговую об уточнении платежа.

Как написать

От правильности заполнения бланка платежного поручения зависит не только своевременность поступления налога в соответствующий бюджет, но и наличие оснований для привлечения плательщика к ответственности. Обязанность по уплате налогов и сборов считается исполненной с момента зачисления платежа, поэтому заполнение реквизитов должно происходить с соблюдением установленных правил.

Наиболее распространенными являются следующие ошибки в платежных документах:

- Неверное указание КБК (код бюджетной классификации);

- Реквизиты плательщика (наименование, КПП/ИНН);

- Правовой режим налогоплательщика;

- Код ОКАТО;

- Иные обязательные реквизиты платежного поручения.

Своевременное выявление ошибки позволит избежать негативных последствий, связанных с просрочкой платежа и привлечением к ответственности, если плательщик обратится в территориальную инспекцию ФНС с письмом об уточнении платежа. Более того, согласно ст. 45 НК РФ, плательщик, устранивший такую ошибку, имеет право на освобождение от уплаты пени за просрочку исполнения налогового обязательства.

Закон не устанавливает предельные сроки для обращения с указанным письмом для устранения ошибки. До тех пор, пока налоговая инспекция не выявит факт нарушения порядка и сроков уплаты налогов, письмо плательщика будет являться основанием для устранения ошибки и внесения соответствующих поправок.

- Наименование и реквизиты налогового органа, в который направляется обращение;

- Полные данные налогоплательщика – ИП или юридического лица;

- Информация об исполненном налоговом платеже, который подлежит уточнению;

- Подробное описание выявленной ошибки;

- Указание на исправление в реквизитах платежа, которое плательщик просит уточнить.

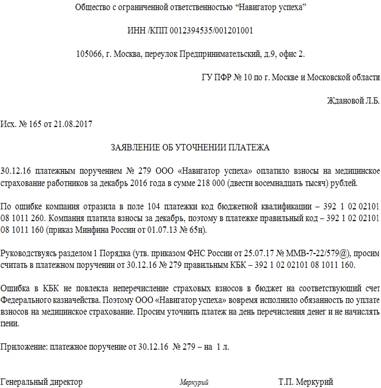

Пример письма в налоговую об уточнении платежа

К письму в обязательном порядке прилагается документ, подтверждающий исполнение налогового обязательства. Для этого необходимо надлежащим образом заверить копию платежного поручения на бумажном носителе, либо сделать электронную выписку из клиентской программы. Помимо этого, допускается представление выписки из кредитного учреждения, через которое осуществлялся платеж.

Ни один человек не застрахован от возможных ошибок при расчете и уплате страховых взносов. Именно в этом случае и происходит составление письма об уточнении платежа. Данное обращение является не простой частью деловой корреспонденции, но первичной ее формой.

В наименовании фирмы, в статусе плательщика, а также в КБК, ИНН и КПП компания может произвести уточнение собственного платежа, если составит соответствующее уведомление. Основываясь на данный документ, сотрудник налоговой совершит пересчет пени.

Уточнить КБК получится в том случае, если код, содержащий неточность, и верный код входят в один налог. Иначе фирме придется вторично перечислять налог по верному коду, а уже после направлять в налоговую просьбу о возврате. В данном случае санкции от налоговой будут неизбежны. Доказать неправомерность пеней, если в платежном документе обозначен КБК иного налога, нужно будет в суде.

Уточнение ОКАТО возможно тогда, когда выплаты производятся в федеральный или государственный бюджет. Если платеж был внесен в местный бюджет, ошибка исправляется посредством перечисления налогов и пеней по верным реквизитам. Переплаченная сумма вернется на расчетный счет.

Сегодня налоговые самостоятельно занимаются уточнением тех платежей, которые попали в категорию невыясненных. Сюда относятся в основном те платежи, в которых предприятием был установлен неверный КБК, однако в назначении уже был верно определен перечисляемый налог. В такой ситуации пени не начисляются.

Если фирма указала неправильный номер расчетного счета или название банковской организации, получающей платеж, на появившийся долг будут начислены пени, которые не обнуляются. В этом случае следует составить заявление на возврат налога и подать его в налоговую.

При этом неточная информация может быть указана в абсолютно любом пункте соглашения, к примеру:

- неверно определен номер соглашения, являющегося основанием для перевода денежных средств;

- допущена ошибка во время установления цели платежа;

- НДС выделен там, где выделяться не должен.

Как правило, текст письма пишется непосредственно работником бухгалтерского отдела или же другим специалистом, обладающим полномочиями на создание корреспонденции данной разновидности, а также имеющий доступ к формируемым платежным документам.

Руководитель организации должен обязательно поставить свою подпись на документе. Такое письмо оформляется со стороны фирмы, осуществившей перевод денег.

План действий

Письмо в налоговую об уточнении платежа — это специализированный шаблон обращения в ФНС с просьбой исправить неверный реквизит в платежном документе. В статье расскажем, в каких случаях можно скорректировать неточность в платежном поручении, а также о том, как правильно это сделать.

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции.

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа. Однако не все ошибки можно исправить. Определим ключевые условия.

Нельзя исправить ПП по страховым взносам в ФНС, а также по взносам на травматизм в ФСС, если:

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ).

Унифицированный образец — уточнение платежа в налоговую инспекцию — отсутствует. Следовательно, подготовить письменное обращение придется в произвольной форме.

Если в компании утвержден фирменный бланк, то письмо можно составить на нем. Руководствуйтесь основными правилами деловой переписки при подготовки обращения. Форма заявления об уточнении платежа в налоговую в обязательном порядке должна содержать следующие реквизиты:

- Дата, номер, сумма платежного поручения, в котором была выявлена неточность.

- Пропишите назначение платежа по неверной платежке.

- Укажите поле, в котором допущена опечатка, ошибка, укажите значение неверного реквизита.

- Затем пропишите, какое значение для данного реквизита будет правильным.

К готовой форме заявления об уточнении платежа в налоговую инспекцию приложите копию платежного поручения, в котором была выявлена неправильная информация.

После того как мы составили образец — письмо в налоговую об уточнении платежа, перейдем к другому виду деловой переписки: уже не с ФНС, а с ФСС.

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

Образец 2020

Скачать образец заявления на уточнение платежа в налоговую (заполненный). Скачать бланк заявления на уточнение платежа в налоговую (пустой).

Пример письма об уточнении платежа в налоговую службу:

Для чего ОКТМО нужен в платежном поручении

ОКТМО – это указание на ту территорию, на которой определенный налогоплательщик осуществляет свою деятельность, а также получает от доход. Данный код был введен для того, чтобы поступивший платеж возможно было довольно быстро идентифицировать, а также отнести его в бюджет конкретного муниципального образования.

Важно! Если учесть, что ОКТМО представляет собой указание на отнесение платежа в определенный бюджет, то в случае неправильного указания кода, денежные средства просто поступят в бюджет другого муниципалитета.

Как передать

После того, как письмо будет составлено и подписано соответствующими должностными лицами, его нужно передать в налоговую службу.

Существует несколько распространенных способов передачи документов в ИФНС:

- Плательщик лично обращается в налоговый орган по месту регистрации юридического лица и отдает документы сотруднику.

- Передача осуществляется через представителя. Минус способа – нужна соответствующая доверенность.

- Отправка по почте заказным письмом. Используется, если у составителя нет возможности отправить в ИФНС лично.

- Отправка электронной версии письма с помощью любого электронного средства связи (через СБИС и т. д.) Но у лица должна быть заранее оформлена соответствующая цифровая подпись.

Плательщик вправе выбрать любой подходящий способ передачи письма в налоговую службу.

Решение об уточнении платежа

Законом установлен период времени, в течение которого инспектор обязан проверить предоставленную информацию и дать ответ. Это 10 дней с момента получения заявления.

Налоговый орган может изменить:

- основание платежа (к примеру, ТП на АП);

- принадлежность платежа (если по ОКТМО была допущена ошибка или по КБК);

- статус плательщика;

- другие данные (ИНН и т. д.)

Если по истечении этого срока ответ не будет дан, плательщик имеет право обратиться в ИФНС с официальным запросом.

Ошибка в ОКТМО в платежном поручении в ИФНС

Если в платежке ОКТМО указан неверно, то на поступление денежных средств в бюджет это никак не повлияет. Если организация обнаружит в своей платежке ошибку, то ей потребуется обратиться в налоговый орган и подать заявление об уточнении реквизитов (ст. 45 НК РФ). Составить такое заявление можно в свободной форме, так как специальных бланков для него не предусмотрено.

В документе следует указать следующую информацию: (нажмите для раскрытия)

- дата платежа, сумма, указанная в платежке, а также назначение платежа;

- неверно указанный реквизит;

- верное значение реквизита;

- ссылка на нормативный документ, на основании которого платеж можно уточнить;

- перечень документов, прилагаемых к заявлению.

Помимо заявления предоставить следует копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление указанной суммы.

Если ошибку в ОКТМО в платежке обнаружит налоговая, то она может предложить провести сверку расчетов. Решение о сверке налоговая принимает в срок до 10 рабочих дней с момента получения соответствующего заявления от работодателя. О принятом решении налоговая обязана оповестить налогоплательщика.

Важно! Если ошибка в ОКТМО допущена в платежном поручение на уплату страховых взносов, то направлять уточнение не потребуется. Это связано с тем, что налоговая не учитывает при распределении взносов значение ОКТМО. Данная оплата не попадет в невыясненные платежи, она будет учитываться в специальной карточке расчетов с бюджетом, где будет указан ОКТМО в соответствии с местом деятельности организации.

Что делать, если ошибку допустил банк

В том, что платеж был осуществлен с ошибкой, не всегда виноват плательщик. Иногда решающую роль играет человеческий фактор, поэтому ошибки допускают сотрудники банка. Одна, даже самая незначительная ошибка в реквизитах, может привести к негативным последствиям.

Плательщик узнает об этом на той стадии, когда на неуплаченную сумму начинают начислять штраф.

Для прояснения ситуации следует:

- потребовать от банка письменное объяснение возникшей проблемы;

- составить письмо для ФНС с просьбой пересчитать начисленный штраф;

- приложить к письму документы из банка, банковскую выписку за тот день и т. д.

Плательщику важно доказать, что транзакция была проведена с ошибкой вследствие невнимательности банковского работника.

Штраф за неверно указанный ОКТМО в платежном поручении

Организациями и предпринимателями довольно часто допускаются ошибки в реквизитах платежек в налоговою, поэтому ФНС требует разработать законопроект о введении штрафа за неверно указанный ОКТМО. На сегодняшний день платежи по налогу должны быть исполненными даже в случае неверно указанного ОКТМО, однако, если законопроект будет утвержден, то за ошибки придется платить.

В Государственную думу поступил законопроект, в соответствии с которым предлагается наказывать налогоплательщиков за ошибки в указании ОКТМО в платежных поручениях на уплату НДФЛ. В настоящее время ошибка в данном реквизите не приводит к наложению на налогоплательщика штрафа.

Налоговые органы данную ситуацию улаживают самостоятельно путем перенаправления денежных средств в нужный бюджет. В пояснительной записке к законопроекту отмечается, что ситуации, когда налог фактически оплачивается не по месту ведения деятельности компании, довольно часто. В связи с этим, местные бюджеты несут постоянные потери, например, по налогу НДФЛ, который для многих регионом является бюджетообразующим. Поэтому, для снижения числа ошибок в платежных поручениях, в будущем возможно установление реальной ответственности налогоплательщика.

При принятии законопроекта, в Налоговом кодексе будет дополнительное основание для признания обязанности уплате налога неисполненной в случае допущении ошибки в ОКТМО. Штраф предлагается ввести в размере 20% от суммы неуплаченного налога.

Будут ли пени и зачет переплаты в счет недоимки

При оплате налогов следует быть внимательнее, указывая назначение и реквизиты платежа. Иначе на сумму долга будут начислять пеню. В случае, когда плательщик предоставил письмо об уточнении платежа, то штрафных санкций можно избежать.

Пеня начисляется независимо от обращения плательщика в следующих ситуациях:

- Ошибка была допущена при указании банковского счета получателя. Налоговые органы не имеют права менять эти сведения, поэтому датой оплаты налога будет считаться дата второго перевода средств. И придется оплатить пеню за этот срок, если она была начислена.

- Инспектор может изменить реквизиты, но первоначальный платеж был отправлен с опозданием. Все начисленные штрафы все равно нужно оплатить.

Если у плательщика есть переплата по налогу, она может быть засчитана в счет недоимки. Но автоматически эта процедура не осуществляется, поэтому нужно отправить соответствующее заявление.

У ИФНС есть 10 дней для рассмотрения такого заявления, поэтому отправлять его нужно заранее. Как минимум, за 10 дней до окончания срока уплаты налога. Тогда переплату засчитают.

Как заполнить платежное поручение в бухгалтерских программах

Все современные бухгалтеры используют в своей работе специальные компьютерные программы, упрощающие ведение учета.

При оплате налогов вся соответствующая информация вносится в такие программы. Выбор зависит от системы налогообложения – УСН, ЕНВД и т. д.

Бухсофт онлайн

Если сотрудник бухгалтерии используется Бухсофт, то алгоритм действий следующий:

- Нужно открыть вкладку «Сервис/Наши счета».

- Нажать кнопку «Изменить».

- В открывшемся окне ввести нужные банковские реквизиты.

- В разделе «Расчетные счета», добавить банк и поставить статус «Основной».

- Открыть раздел «Учет» и зайти во вкладку «Банк».

- Выбрать учреждение, в которое направляется платеж.

- Выбрать период, нажать «Добавить».

- Вести остальные данные.

Процедура осуществляется просто.

1С:Предприятие

В этой программе аналогичная процедура осуществляется так:

- Нужно открыть раздел «Банк и касса».

- Нажать «Создать».

- Выбрать операцию «Уплата налога».

- Ввести нужные данные.

- Нажать кнопку «Записать».

Чтобы распечатать документ, следует нажать кнопку «Платежное поручение».

Источник: profzentr.ru