Индивидуальный предприниматель имеет право снизить сумму налога в том случае, если работает по патентной системе. Произвести уменьшение суммы налога можно при приобретении кассовой техники не более чем на 18 000 рублей на единицу. Однако есть еще одно условие, при котором возможно осуществить задуманное: онлайн-касса должна быть зарегистрирована в период с 1 февраля 2021 года по 1 июля 2021 года. От правильно заполненного уведомления зависит ваша сумма налога. Если у вас есть какие-то сомнения, лучше всего обратиться за помощью к специалисту.

Рекомендуемая форма уведомления для уменьшения суммы налога

Федеральная налоговая служба установила рекомендуемую форму уведомления для уменьшения суммы налога на покупку контрольно-кассовой техники при работе в патентной системе. Так как же заполнить уведомление об уменьшении? Оно может быть заполнено как в письменной, так и в электронной форме. Если вы выбрали заполнение в электронном виде, то у вас должна быть электронная подпись ИП.

КАК ЗАПОЛНИТЬ УВЕДОМЛЕНИЕ ПО НОВОЙ ФОРМЕ КНД 1112021

Уведомление представляет собой 3 листа. Его необходимо писать русскими буквами, черным, фиолетовым или синим цветом. На первом листе в самом верху вы указываете свой ИНН. Далее в уведомлении заполняете шифр органа налоговой, в которую обращается ИП для уменьшения суммы налога. На этом же листе заполняется фамилия, имя и отчество, если оно имеется у человека.

Там же указываются контактные данные, число заполнения и подпись налогоплательщика. Если подачей занимается представитель плательщика налогов, то к уведомлению должны быть приложены копии документов, которые подтверждают полномочия лица.

На второй странице, на листе А, необходимо указать информацию о самой контрольно-кассовой технике. Здесь должны быть представлены полные данные обо всех онлайн-кассах: название контрольно-кассовой техники, заводской номер, номер регистрации, который был получен в налоговом органе, дата постановки кассы на учет и сумма расходов. В сумму расходов входит не только покупка техники, но и затраты, которые понесены на ее установку, налаживание работы — то есть все те, которые необходимо было произвести, чтобы касса работала в соответствии с требованиями федерального закона о ККТ.

На третьей странице уведомления об уменьшении налога, на листе В, заполняется информация о патенте. Этот лист уведомления используют, если ИП хочет сделать уменьшение суммы налога по нескольким патентам. В таком случае необходимо указать сумму расходов на приобретение касс, номер патента и дату, когда он был выдан, сумму налога по нему, а также срок, в который был уплачен налог. Сверху также указывается ИНН.

Если патент получен менее чем на полгода, то строки с уплатой частей налога — а именно, 170–200 — не заполняются. Если патент был получен на период от полугода до года, то строки на полную сумму уплаты налога — а именно, 15–160 — не подлежат заполнению. Если расходы превышают сумму, за которую был куплен патент, то можно сделать уменьшение налога по другому патенту, но для этого необходимо заполнить строку 210 и новое уведомление.

Как уменьшить УСН и патент на взносы в 2023 году?

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

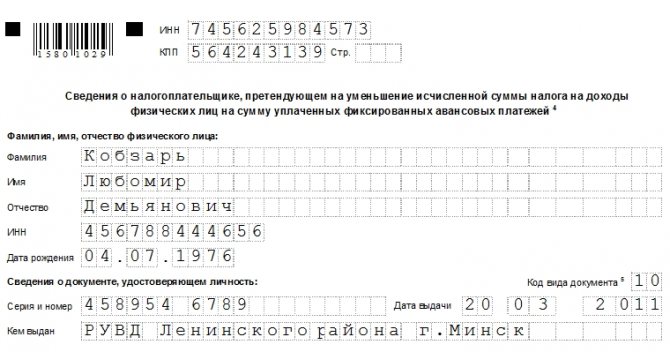

Заполнение сведений о налогоплательщике

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

Нужно указать данные физического лица:

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Образец заполнения второй старницы заявления

Следующая часть касается непосредственно того иностранного гражданина, который претендует на уменьшение НДФЛ за счет авансовых платежей по патенту. Тут надо вписать его личные данные:

- ФИО,

- дату рождения,

- ИНН,

- сведения из документа, удостоверяющего личность: серию, номер, дату составления и место выдачи.

Затем вся внесенная в заявление информация подтверждается подписью заявителя.

Налоговый вычет за онлайн-кассы: как максимально уменьшить налог на ЕНВД или патенте

- Представьте декларацию привычным для вас способом. Пояснительную записку можно отправить по телекоммуникационным каналам связи в виде вложения в письмо (неформализованный документооборот).

- В налоговой декларации по ЕНВД укажите, какая сумма средств была потрачена на покупку и внедрение онлайн-кассы.

- Заполните пояснительную записку и приложите ее к декларации.

В действующей форме декларации для ЕНВД нет строк, в которые можно вписать затраты на приобретение кассовой техники. На портале нормативно-правовых актов опубликован , в которой появится раздел, посвященный расчету суммы расходов по приобретению касс, уменьшающей сумму единого налога.

До тех пор пока не будет утверждена новая форма декларации по ЕНВД, сумму расходов на ККТ можно учитывать по строке 040 Раздела 3 действующей формы.

О рекомендуемой форме уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму расходов по приобретению контрольно-кассовой техники

Письмо Федеральной налоговой службы №СД-4-3/ от 04.04.2019 Федеральная налоговая служба направляет для использования в работе рекомендуемую форму уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму расходов по приобретению контрольно-кассовой техники (далее – Уведомление) и поручает Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести данное письмо до подведомственных налоговых органов и налогоплательщиков.

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»

В случае заполнения нескольких листов Б Уведомления значение показателя по коду строки 210 указывается на последней заполняемой странице Листа Б, в предыдущих страницах по данной строке проставляется прочерк. Вместе с тем, обращаем внимание, что индивидуальный предприниматель вправе уведомить налоговый орган об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, в произвольной форме с обязательным указанием сведений, предусмотренных статьей 2 Федерального закона от 27.11.2019 № 349-ФЗ

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Действительный государственный советник Российской Федерации 3 класса Д.С.

Заявление на уменьшение подоходного налога НДФЛ на детей

Налоговый вычет НДФЛ на ребёнка — это сумма, не подлежащая налогообложению, полагается наёмному работнику, имеющему детей. Работодатель не имеет права самостоятельно уменьшать налоговые выплаты, если сотрудник не обратился к нему с соответствующим заявлением.

Уведомления об исчисленных налогах: что изменится с 1 октября 2023 года

Уведомления об исчисленных налогах: что изменится с 1 октября 2023 года

Президент РФ подписал закон, изменяющий порядок представления налогоплательщиками и налоговыми агентами уведомлений об исчисленных суммах налогов, страховых взносов и авансовых платежей. Изменения вступают в силу с 1 октября 2023 года. Рассказываем, какие нововведения ожидают организации и ИП.

Что изменилось в порядке представления уведомлений

Федеральный закон от 31.07.2023 № 389-ФЗ уточнил порядок представления в налоговые органы уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов и страховых взносов. Данные уведомления с начала 2023 года организации и ИП представляют в налоговые органы в целях распределения уплачиваемого в бюджет единого налогового платежа в счет уплаты налогов и взносов.

Уведомления по действующим правилам необходимо представлять не чаще одного раза в месяц – не позднее 25-го числа месяца уплаты налога, причем в уведомлениях нельзя отражать суммы налогов «к уменьшению», что не всегда удобно для спецрежимников и налоговых агентов по НДФЛ. В свою очередь ИП, у которых отсутствует усиленная квалифицированная электронная подпись, и вовсе не имеют возможности представлять уведомления через свой личный кабинет налогоплательщика на сайте ФНС. Кроме того, НК РФ сейчас не устанавливает исчерпывающего перечня случаев, при которых уведомления считают непредставленными, что может приводить к разного рода недоразумениям с налоговиками.

Принятые поправки, вступающие в силу с 1 октября 2023 года, упраздняют данные правовые пробелы, изменяя существующий механизм представления уведомлений. В частности, ИП получат право представлять уведомления об исчисленных суммах налогов через личный кабинет налогоплательщика, подписывая их усиленной неквалифицированной электронной подписью (новая редакция абз. 2 п. 9 ст. 58 НК РФ). УКЭП в указанных целях больше не понадобится.

Одновременно закон установил исчерпывающий перечень оснований, при наличии которых направленное в налоговую инспекцию уведомление об исчисленных суммах налога будет считаться непредставленным. К числу данных оснований отнесены:

- обнаружение налоговиками факта несоответствия показателей уведомления по всем исчисленным в нем налогам установленным контрольным соотношениям;

- обнаружение налоговиками факта несоответствия показателей уведомления установленным контрольным соотношениям по отдельному налогу.

Наряду с этим закон устанавливает:

- возможность представления уведомлений с суммой налогов «к уменьшению»;

- возможность представления уведомлений об исчисленных суммах НДФЛ дважды в месяц.

Уведомления с отрицательными значениями

В соответствии с поправками организации и ИП смогут представлять в налоговые органы уведомления об исчисленных суммах налогов с отрицательными значениями, в которых сумма налога заявляется к уменьшению. Данная возможность актуальна для компаний, уплачивающих авансовые платежи по тем или иным налогам, в частности, для организаций и ИП на УСН. Ранее указанные плательщики столкнулись с невозможностью отражения в уведомлениях налога к уменьшению в случаях, когда сумма авансового платежа по УСН в отчетном периоде исчислена в меньшем размере, чем суммы авансов в предшествующих кварталах. Принятые поправки устраняют данный пробел.

По новым правилам в уведомлениях об исчисленных налогов разрешается указывать отрицательные показатели исчисленных сумм. Отрицательное уведомление в инспекцию можно будет представить, если сумма авансового платежа, рассчитанная нарастающим итогом с начала года, окажется меньше суммы авансового платежа по налогу, рассчитанной за предыдущий отчетный период (новый абз. 5 п. 9 ст. 58 НК РФ).

При этом сумма авансового платежа по УСН за отчетный период к уменьшению не должна превышать ранее исчисленные в предшествующих отчетных периодах суммы авансовых платежей по УСН, подлежащих уплате.

Уведомления по НДФЛ

Еще одно изменение, касающееся уведомлений об исчисленных суммах налогов, связано с предоставлением налоговым агентам по НДФЛ возможности сдачи таких уведомлений до уплаты самого налога. С 1 октября 2023 года организации и ИП получат право до конца 2023 года представлять уведомления об исчисленных суммах НДФЛ два раза в месяц.

Первое уведомление необходимо будет подавать до истечения 12-го числа текущего месяца. Второе – не позднее 25-го числа текущего месяца. В первом уведомлении налоговые агенты будут отражать сумму НДФЛ, удержанную в период с 23-го числа предыдущего месяца до 9-го числа текущего месяца.

Второе уведомление должно содержать сумму исчисленного налога в полном объеме за период с 23-го числа предыдущего месяца по 22-е число текущего месяца включительно (п. 1 ст. 8 Федерального закона от 31.07.2023 № 389-ФЗ).

Получив от налогового агента первое уведомление, налоговики смогут списать с его единого налогового счета (при наличии положительного сальдо) рассчитанную сумму НДФЛ сразу же, не дожидаясь срока уплаты налога (28-го числа месяца). Данное нововведение позволит перечислять НДФЛ в региональные и местные бюджеты дважды в месяц.

Новый порядок представления уведомлений по НДФЛ не носит обязательного характера. Налоговые агенты смогут самостоятельно решать, в каком именно порядке им представлять уведомления о рассчитанных суммах НДФЛ.

Если налоговый агент не захочет переходить к новому порядку сдачи уведомлений, он сможет подавать уведомления как и ранее — не позднее 25-го числа месяца уплаты НДФЛ, указывая в них сумму НДФЛ, исчисленную и удержанную за период с 23-го числа месяца, предшествующего месяцу, в котором представлено уведомление, по 22-е число текущего месяца.

Источник: b2b34.ru

Уведомление об уменьшении налога ндфл

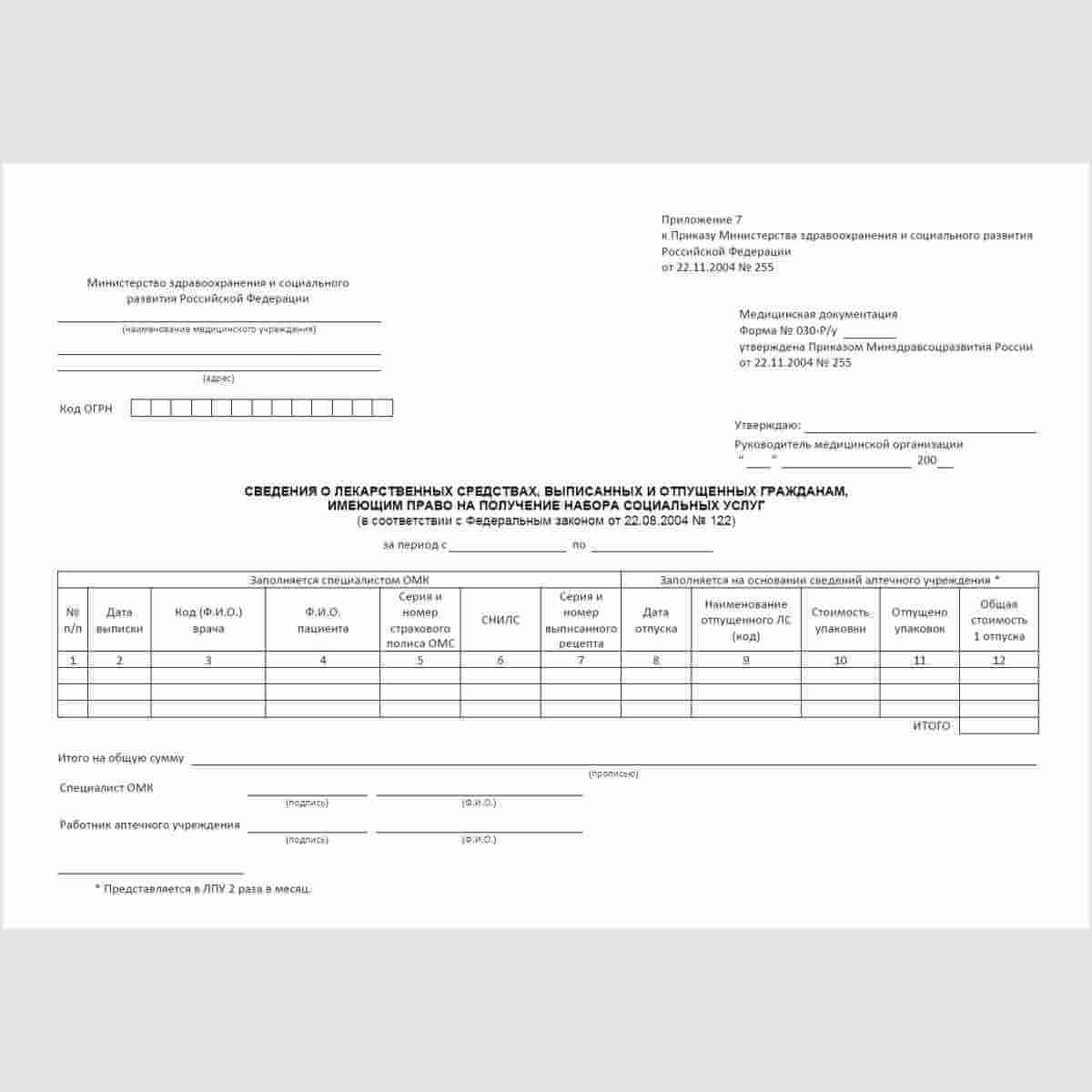

Форма №030-Р/у «Сведения о лекарственных средствах, выписанных и отпущенных гражданам, имеющим право на получение набора социальных услуг»

Форма №030-Р/у «Сведения о лекарственных средствах, выписанных и отпущенных гражданам, имеющим право на получение набора социальных услуг»

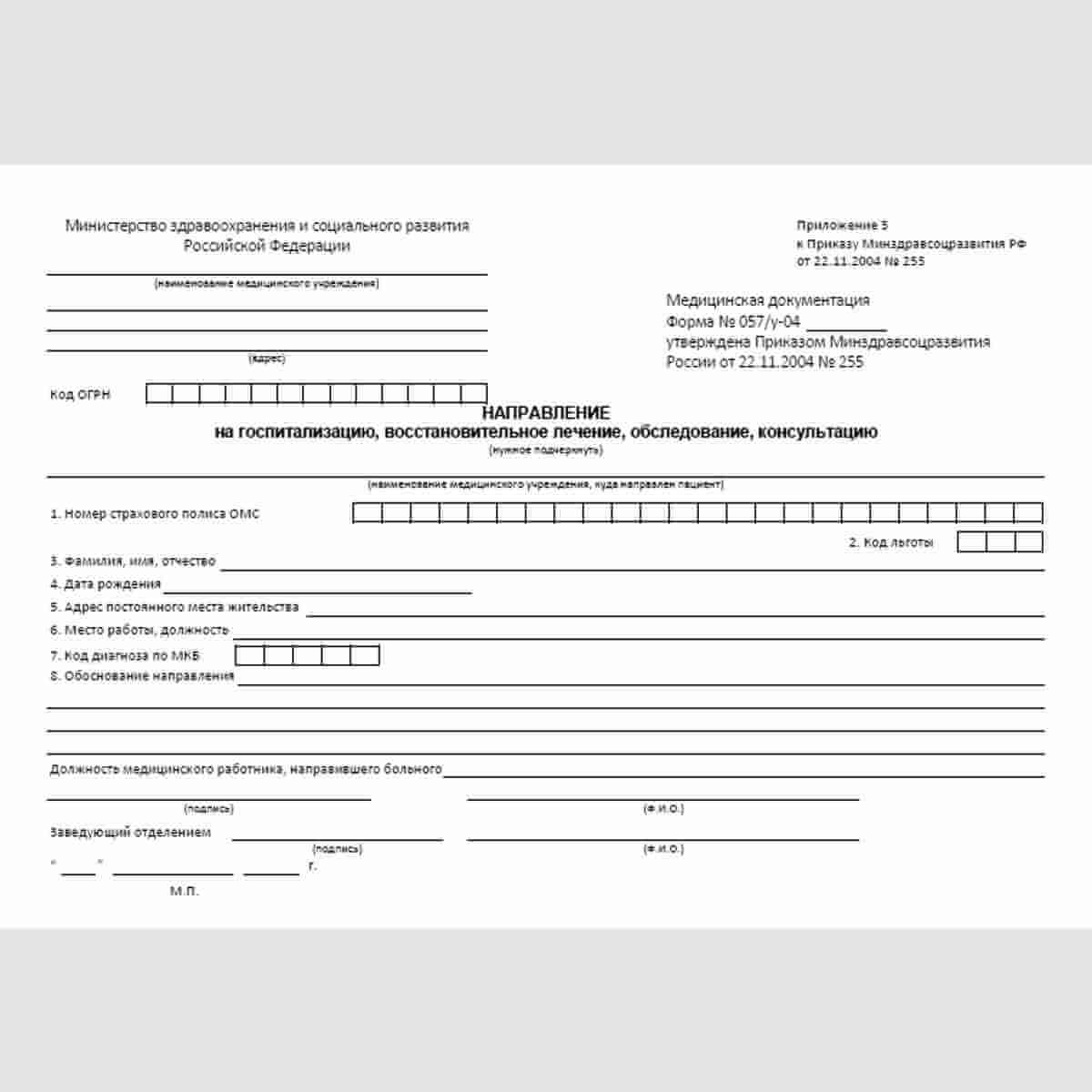

Форма №057/у-04 «Направление на госпитализацию, восстановительное лечение, обследование, консультацию»

Форма №057/у-04 «Направление на госпитализацию, восстановительное лечение, обследование, консультацию»

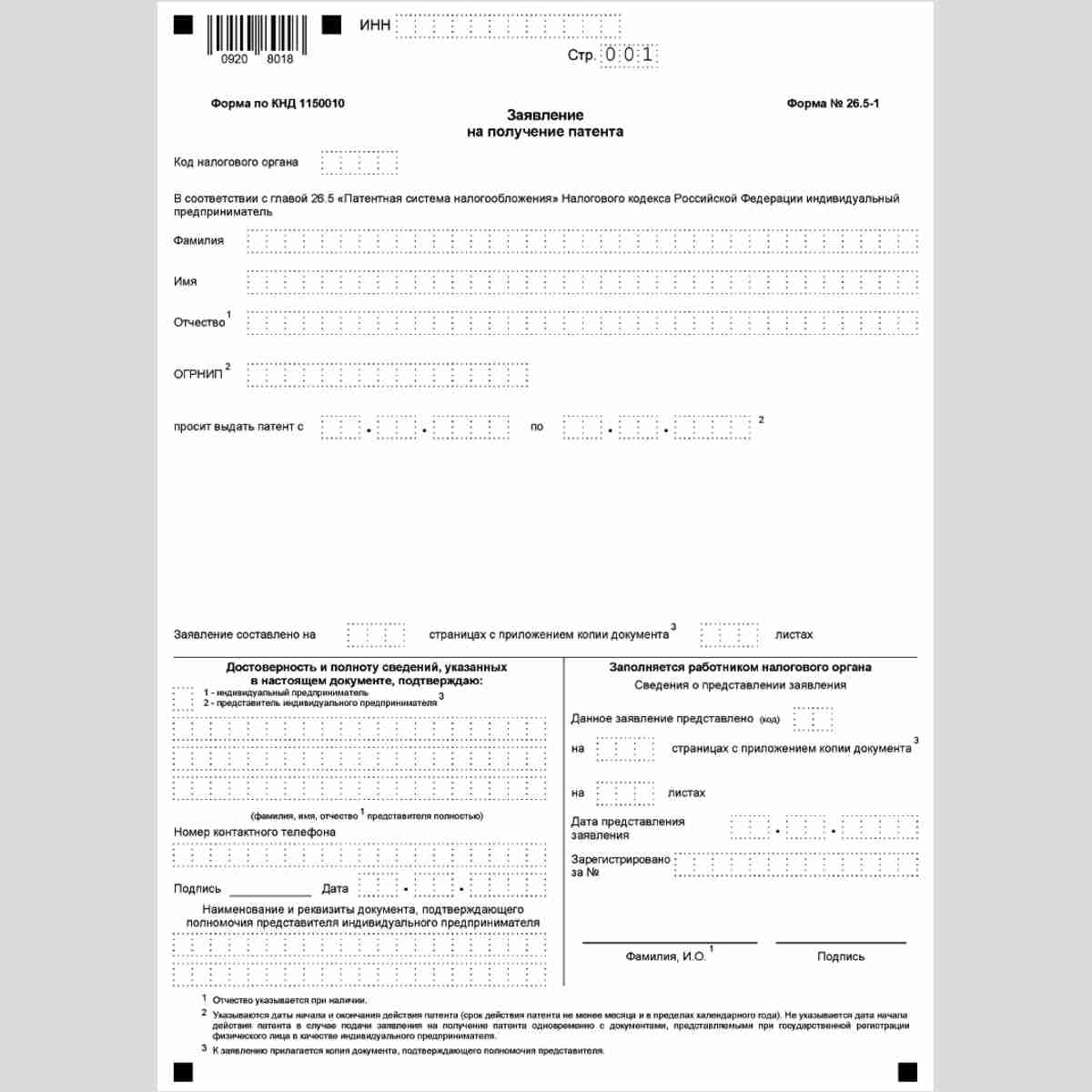

Форма КНД 1150010 «Заявление на получение патента» (Форма 26.5-1)

Форма КНД 1150010 «Заявление на получение патента» (Форма 26.5-1)

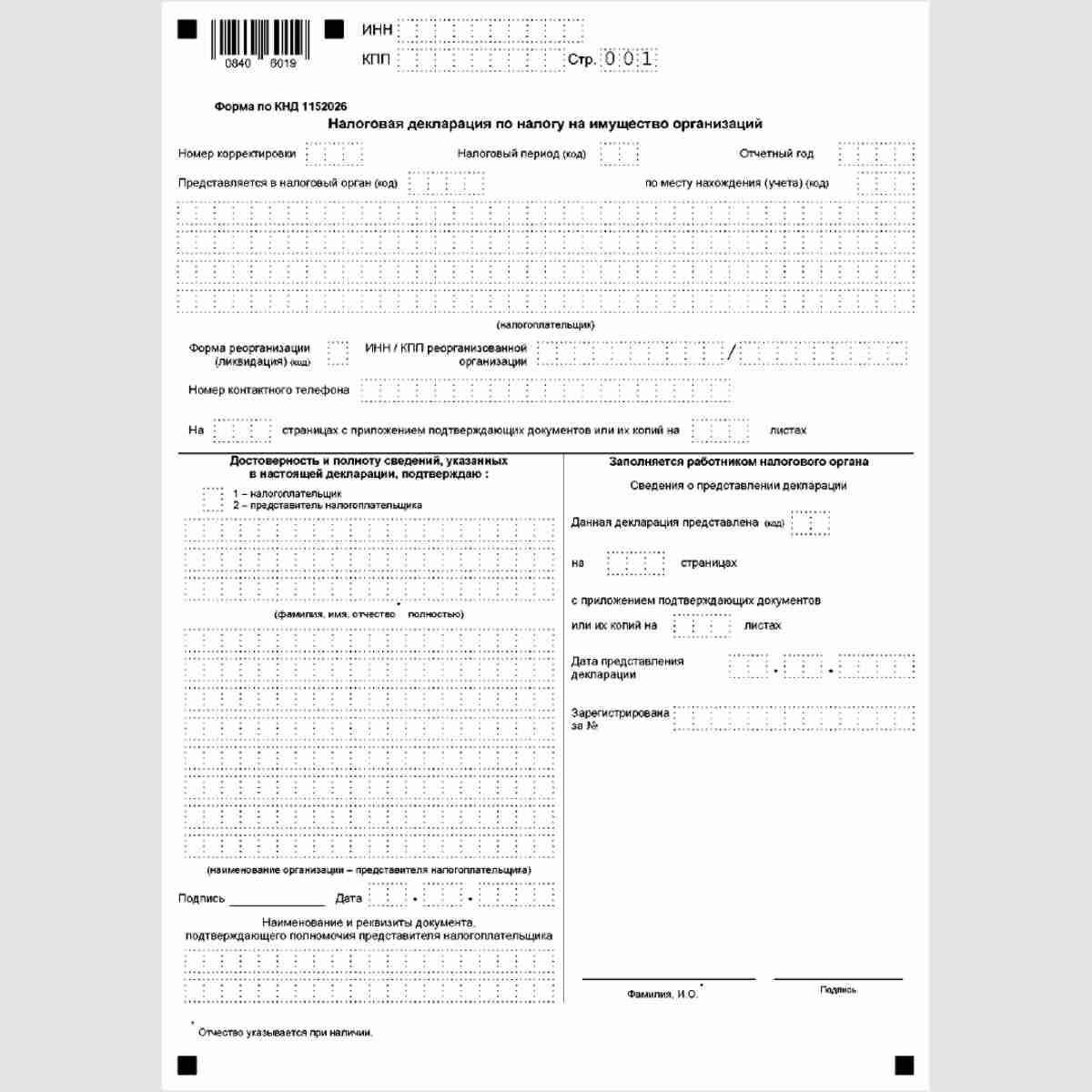

Форма КНД 1152026 «Налоговая декларация по налогу на имущество организаций»

Форма КНД 1152026 «Налоговая декларация по налогу на имущество организаций»

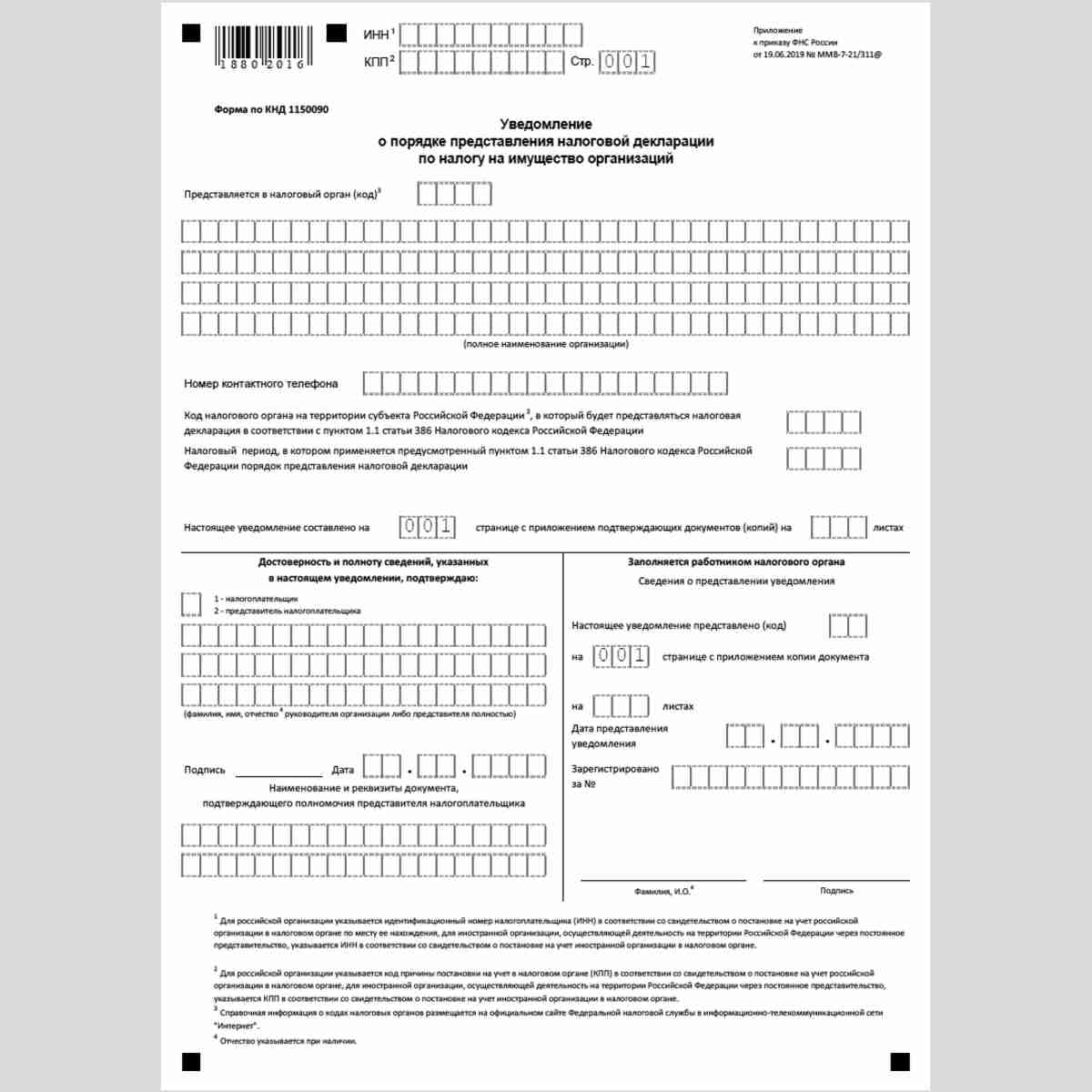

Форма КНД 1150090 «Уведомление о порядке представления налоговых деклараций (расчетов) по налогу на имущество организаций»

Форма КНД 1150090 «Уведомление о порядке представления налоговых деклараций (расчетов) по налогу на имущество организаций»

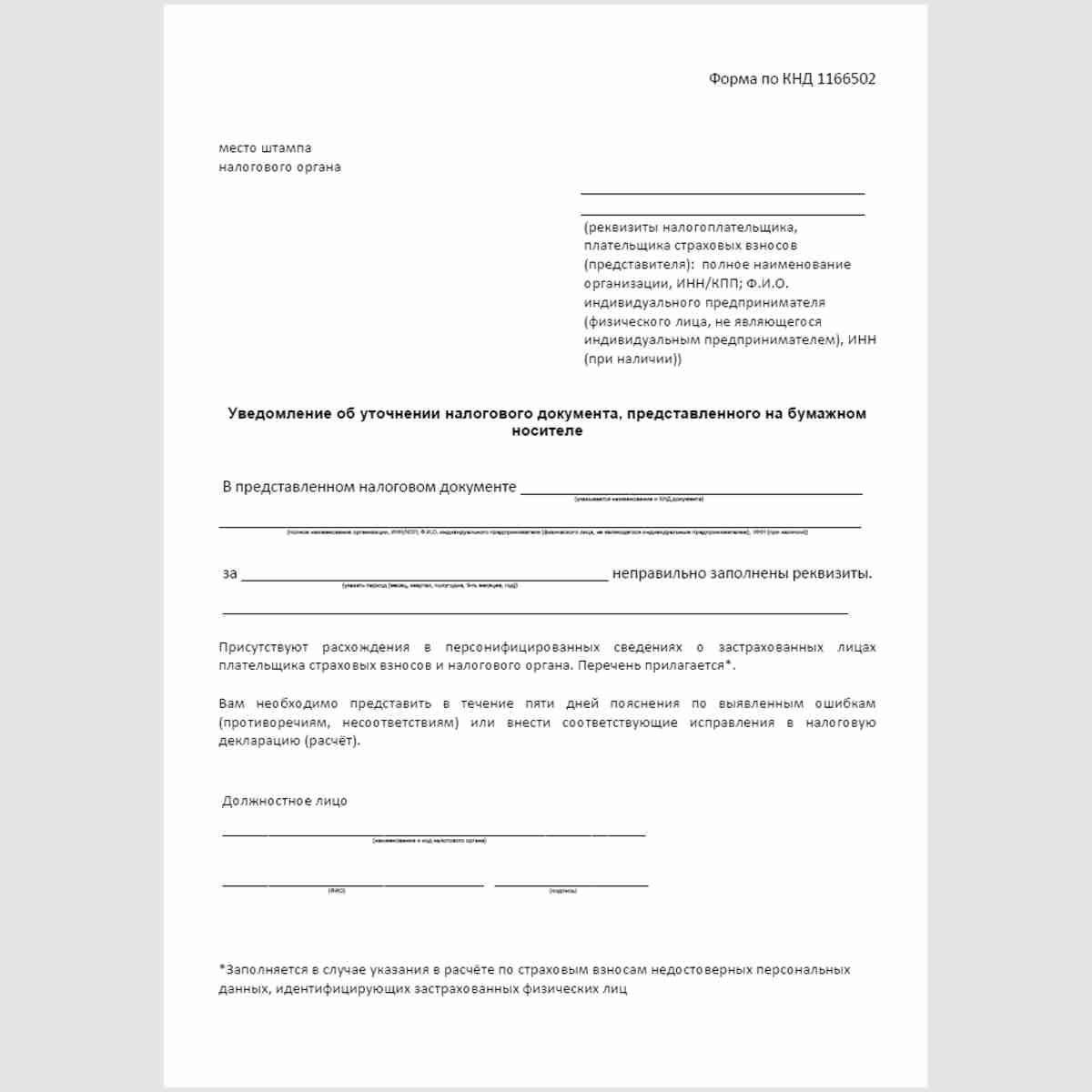

Форма КНД 1166502 «Уведомление об уточнении налогового документа, представленного на бумажном носителе»

Форма КНД 1166502 «Уведомление об уточнении налогового документа, представленного на бумажном носителе»

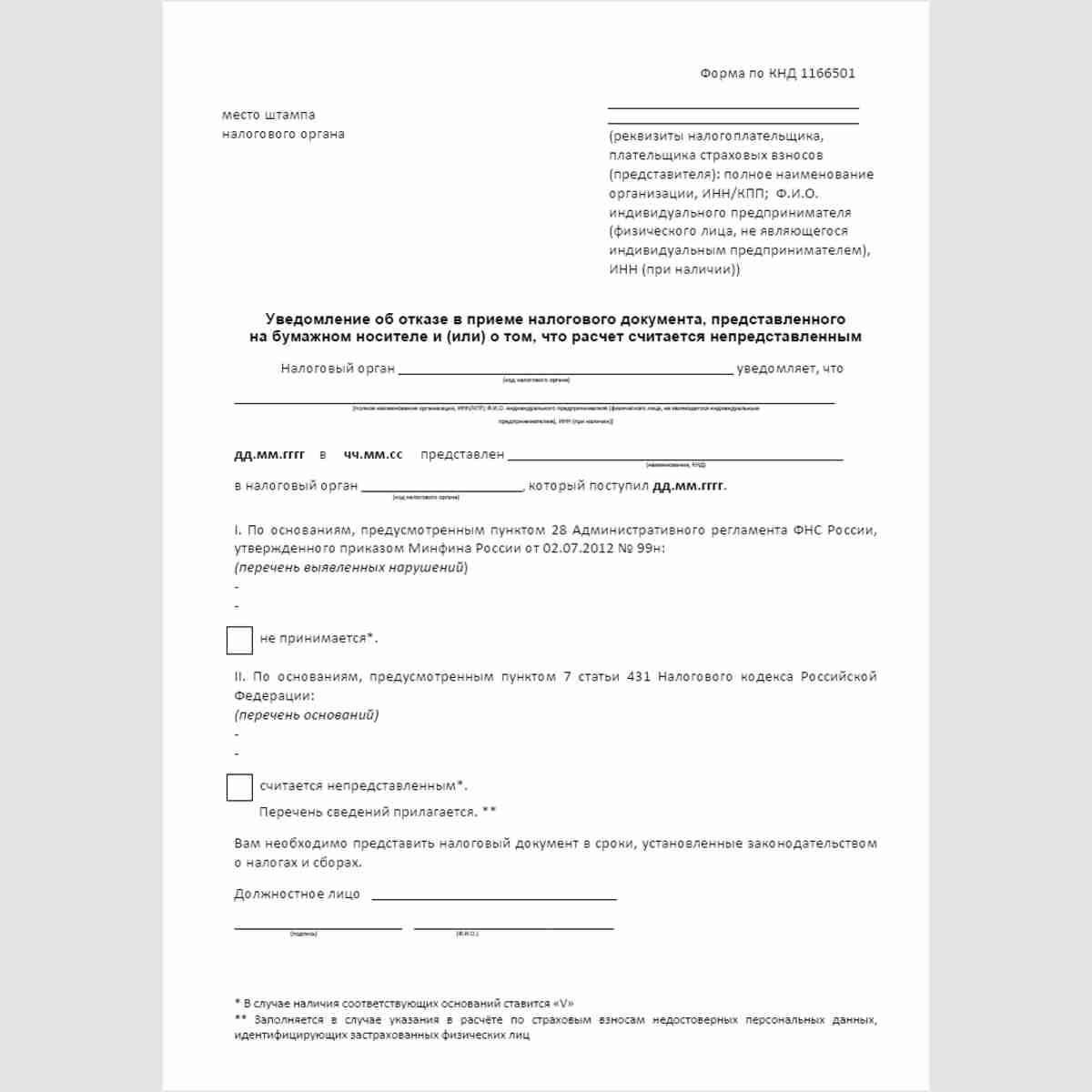

Форма КНД 1166501 «Уведомление об отказе в приеме налогового документа, представленного на бумажном носителе и (или) о том, что расчет считается непредставленным»

Форма КНД 1166501 «Уведомление об отказе в приеме налогового документа, представленного на бумажном носителе и (или) о том, что расчет считается непредставленным»

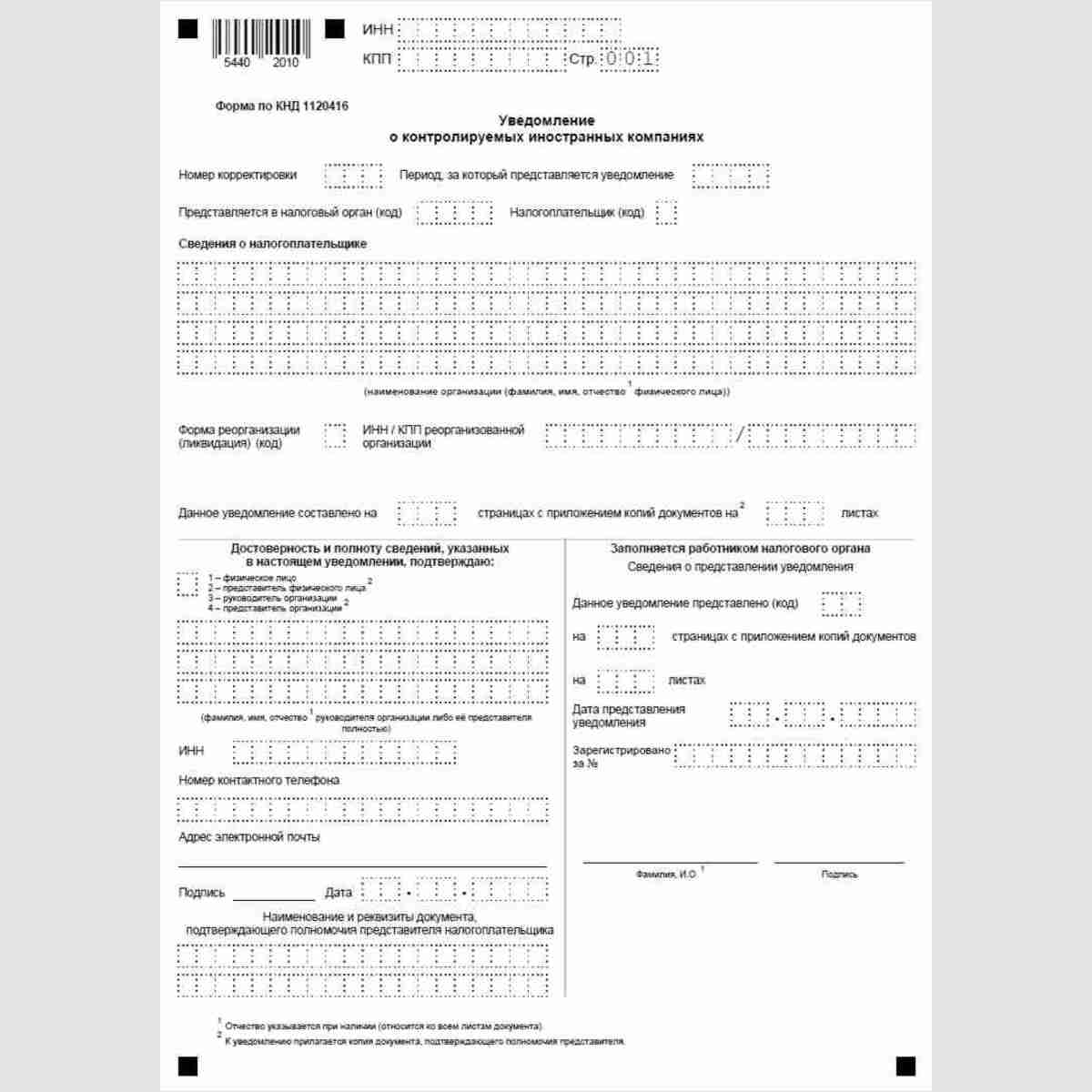

Форма КНД 1120416 «Уведомление о контролируемых иностранных компаниях»

Форма КНД 1120416 «Уведомление о контролируемых иностранных компаниях»

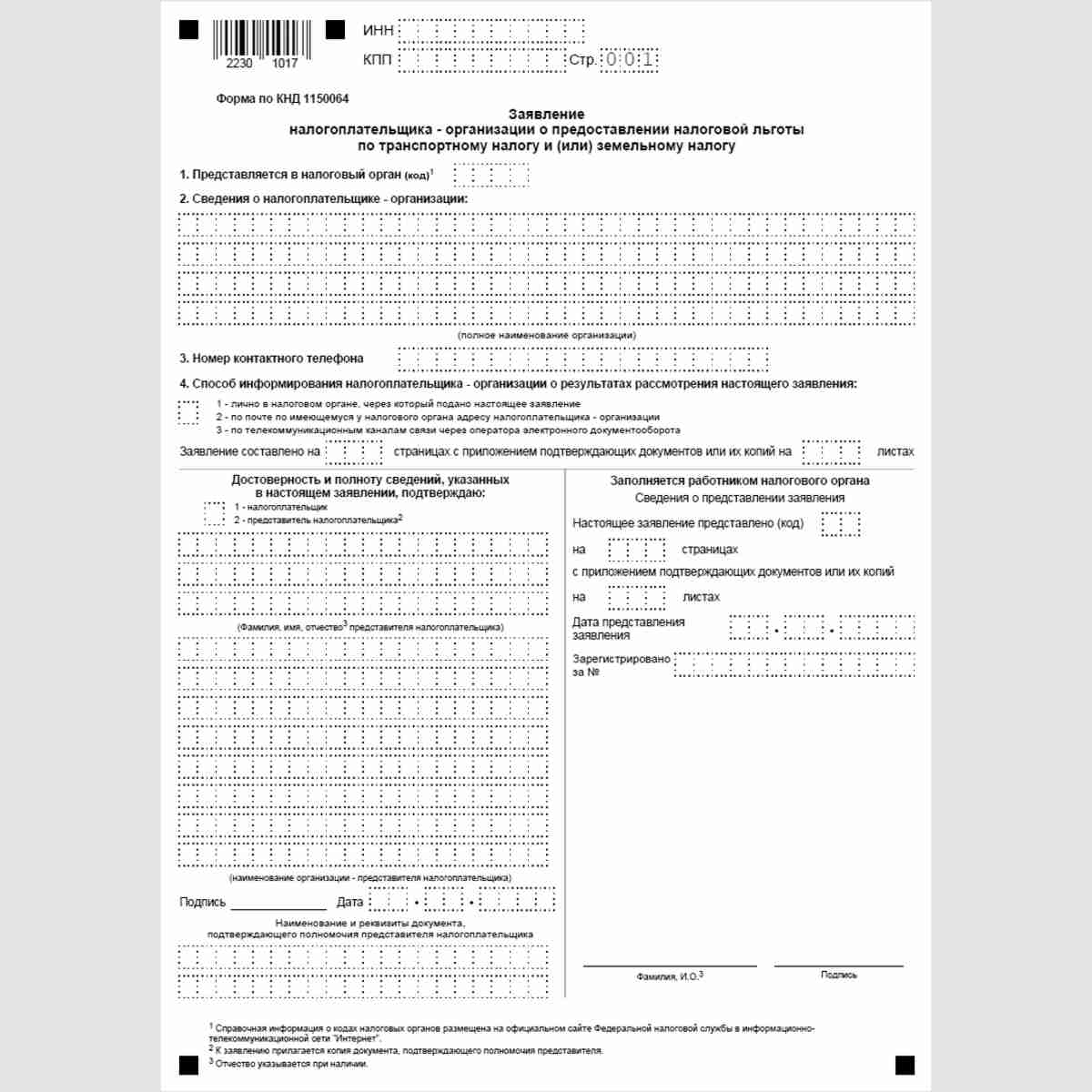

Форма КНД 1150064 «Заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу»

Форма КНД 1150064 «Заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу»

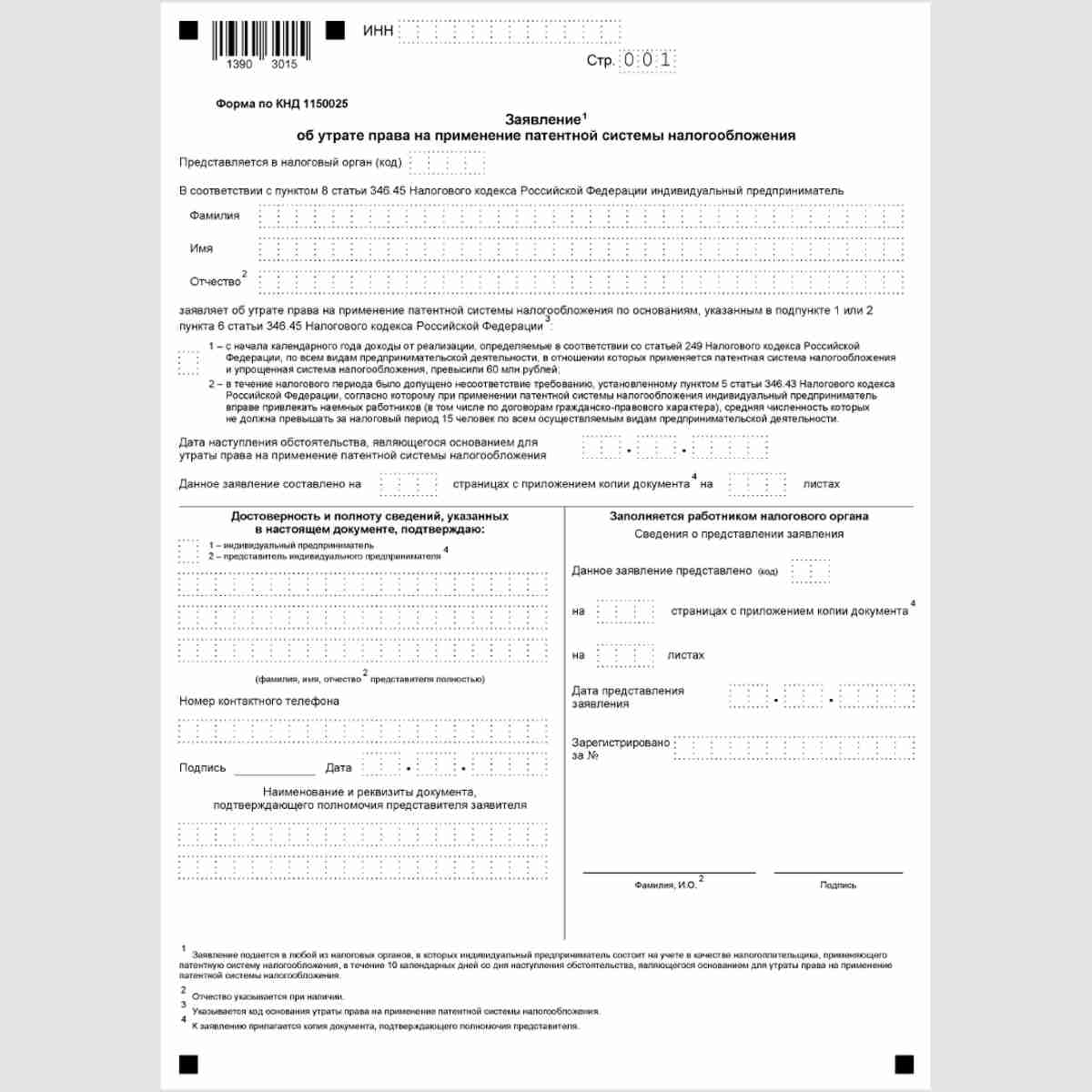

Форма КНД 1150025 «Заявление об утрате права на применение патентной системы налогообложения»

Форма КНД 1150025 «Заявление об утрате права на применение патентной системы налогообложения»

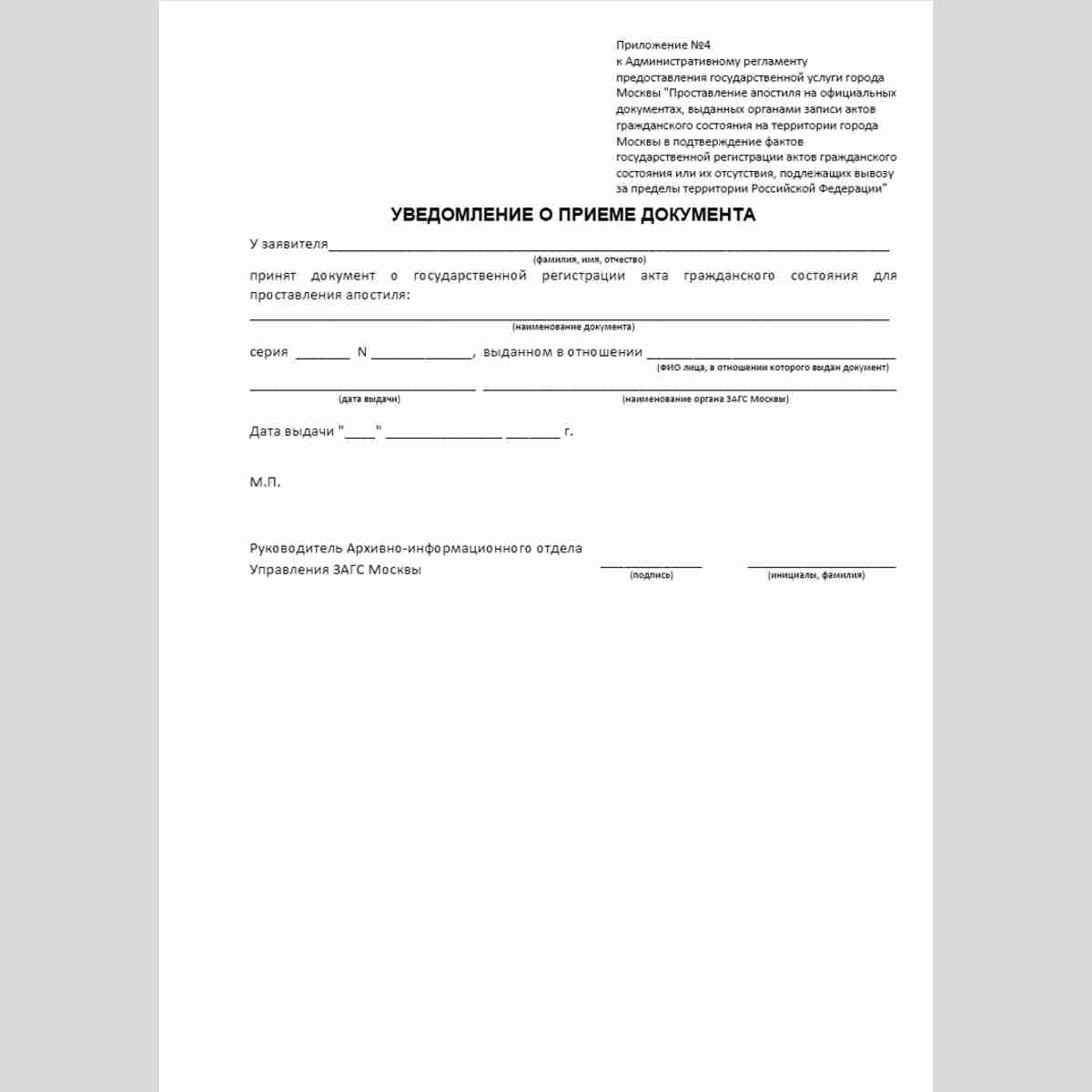

Форма «Уведомление о приеме документа о государственной регистрации акта гражданского состояния для проставления апостиля»

Форма «Уведомление о приеме документа о государственной регистрации акта гражданского состояния для проставления апостиля»

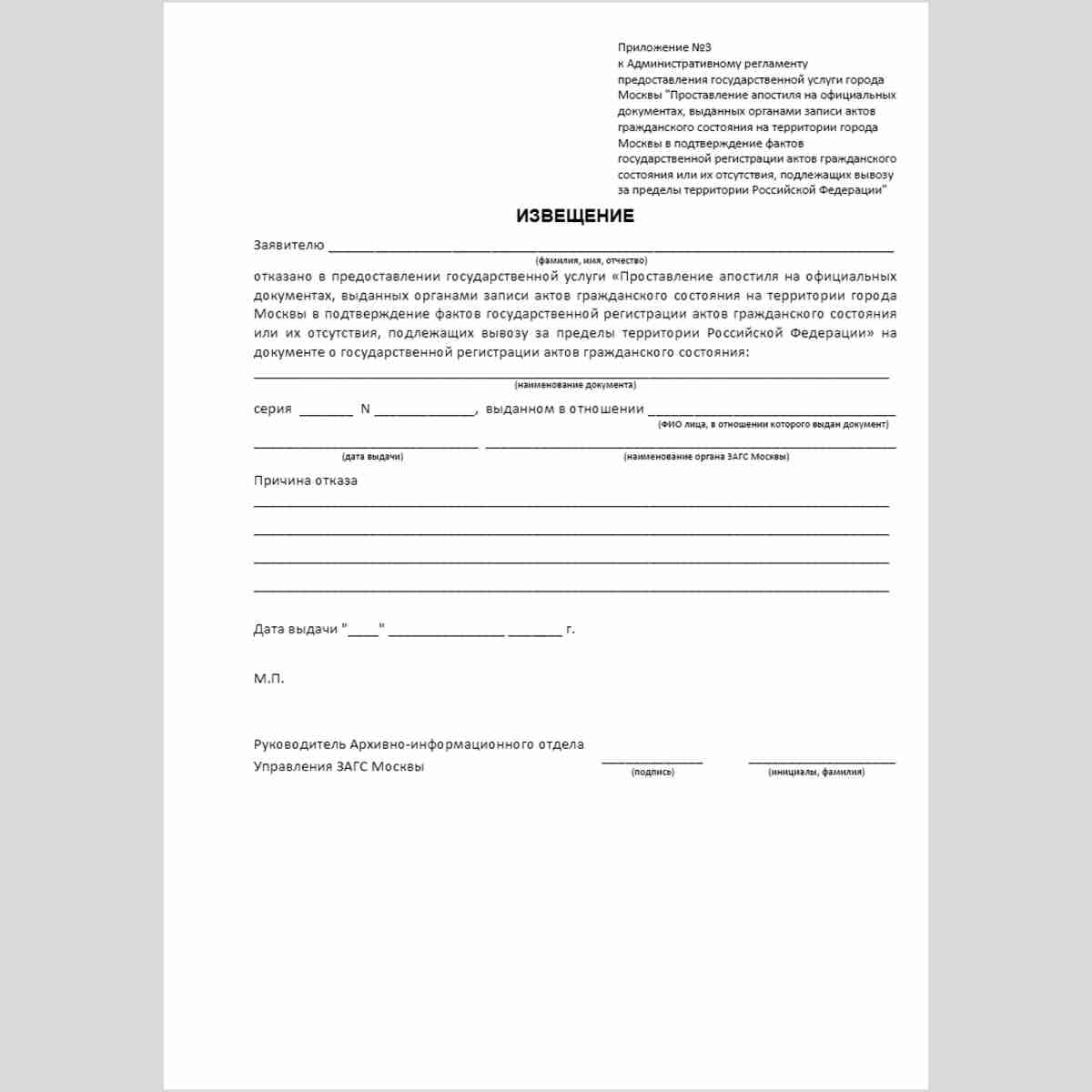

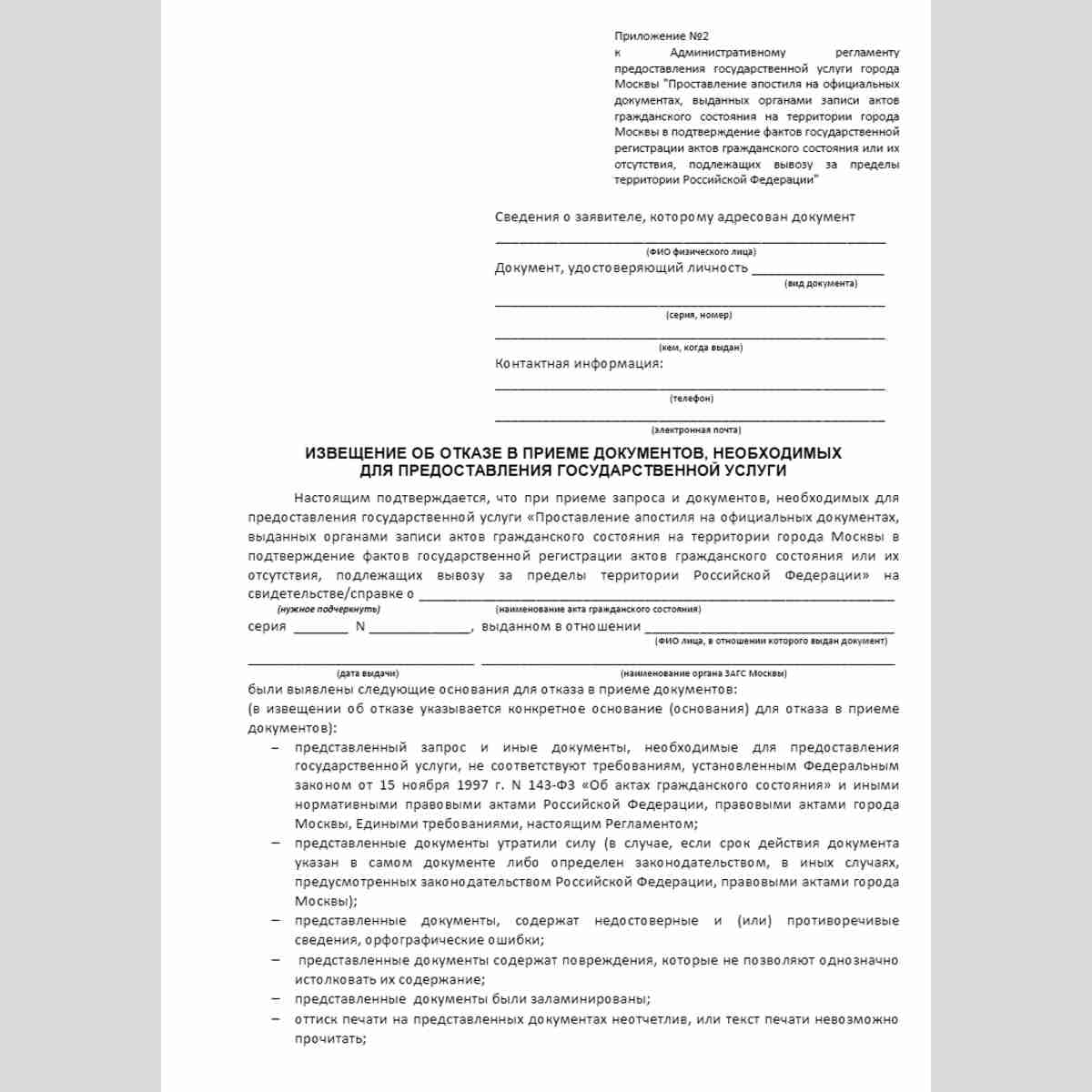

Форма «Извещение об отказе в предоставлении государственной услуги (города Москвы «Проставление апостиля на официальных документах, выданных органами записи актов гражданского состояния на территории города Москвы в подтверждение фактов государственной ре

Форма «Извещение об отказе в предоставлении государственной услуги (города Москвы «Проставление апостиля на официальных документах, выданных органами записи актов гражданского состояния на территории города Москвы в подтверждение фактов государственной ре

Форма «Извещение об отказе в приеме документов, необходимых для предоставления государственной услуги (города Москвы «Проставление апостиля на официальных документах, выданных органами записи актов гражданского состояния на территории города Москвы в подт

Форма «Извещение об отказе в приеме документов, необходимых для предоставления государственной услуги (города Москвы «Проставление апостиля на официальных документах, выданных органами записи актов гражданского состояния на территории города Москвы в подт

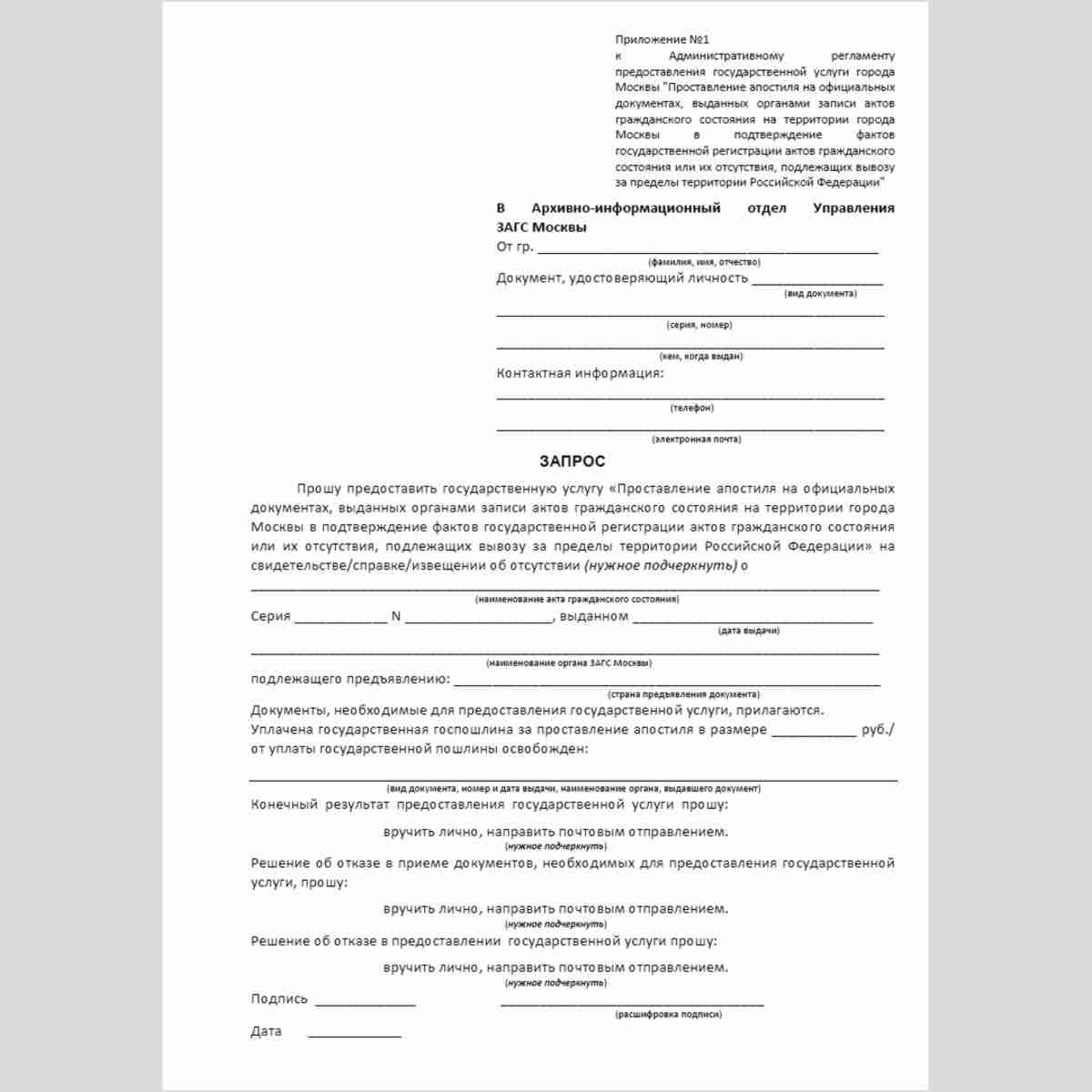

Форма «Запрос (о предоставлении государственной услуги города Москвы «Проставление апостиля на официальных документах, выданных органами записи актов гражданского состояния на территории города Москвы в подтверждение фактов государственной регистрации акт

Форма «Запрос (о предоставлении государственной услуги города Москвы «Проставление апостиля на официальных документах, выданных органами записи актов гражданского состояния на территории города Москвы в подтверждение фактов государственной регистрации акт

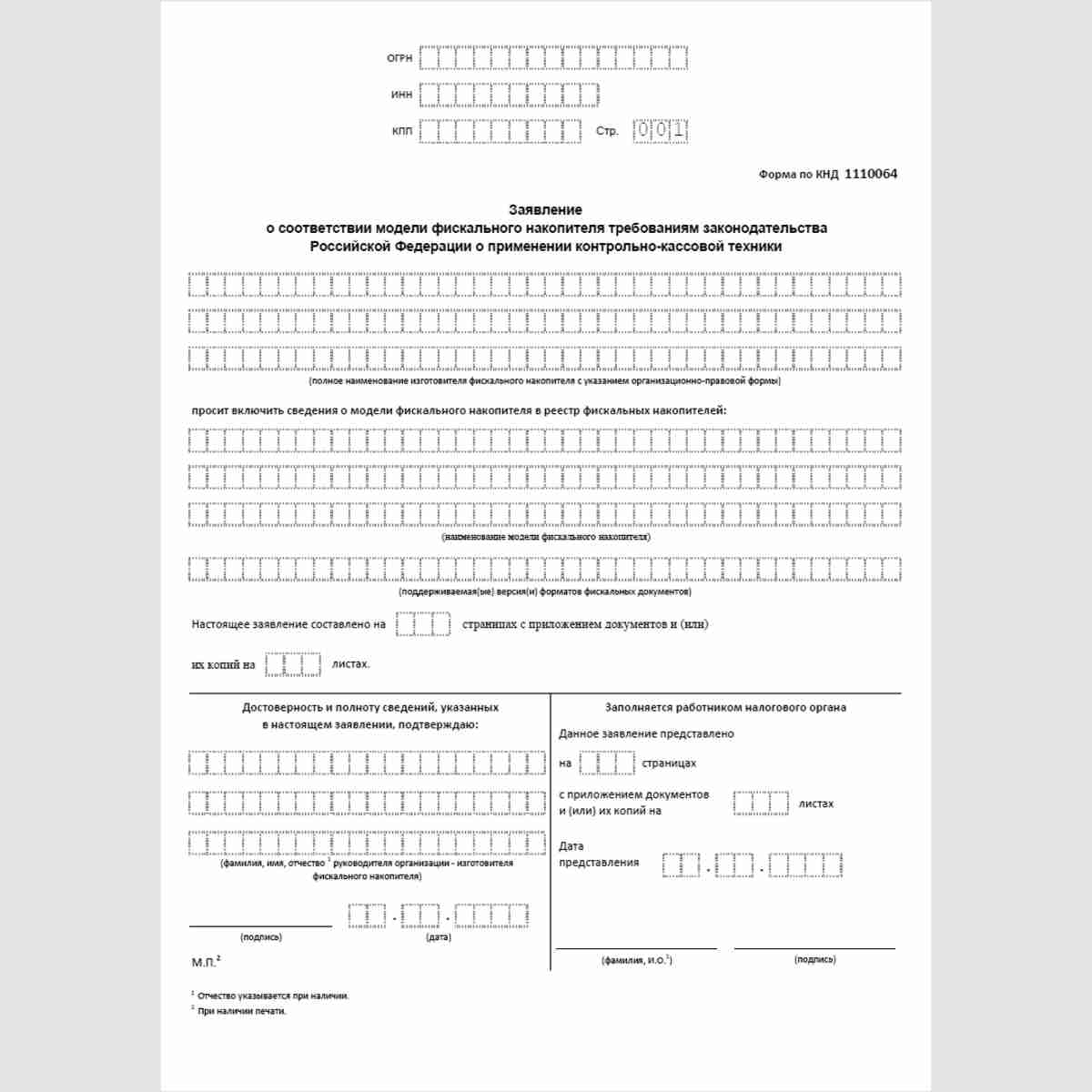

Форма КНД 1110064 «Заявление о соответствии модели фискального накопителя требованиям законодательства Российской Федерации о применении контрольно-кассовой техники»

Форма КНД 1110064 «Заявление о соответствии модели фискального накопителя требованиям законодательства Российской Федерации о применении контрольно-кассовой техники»

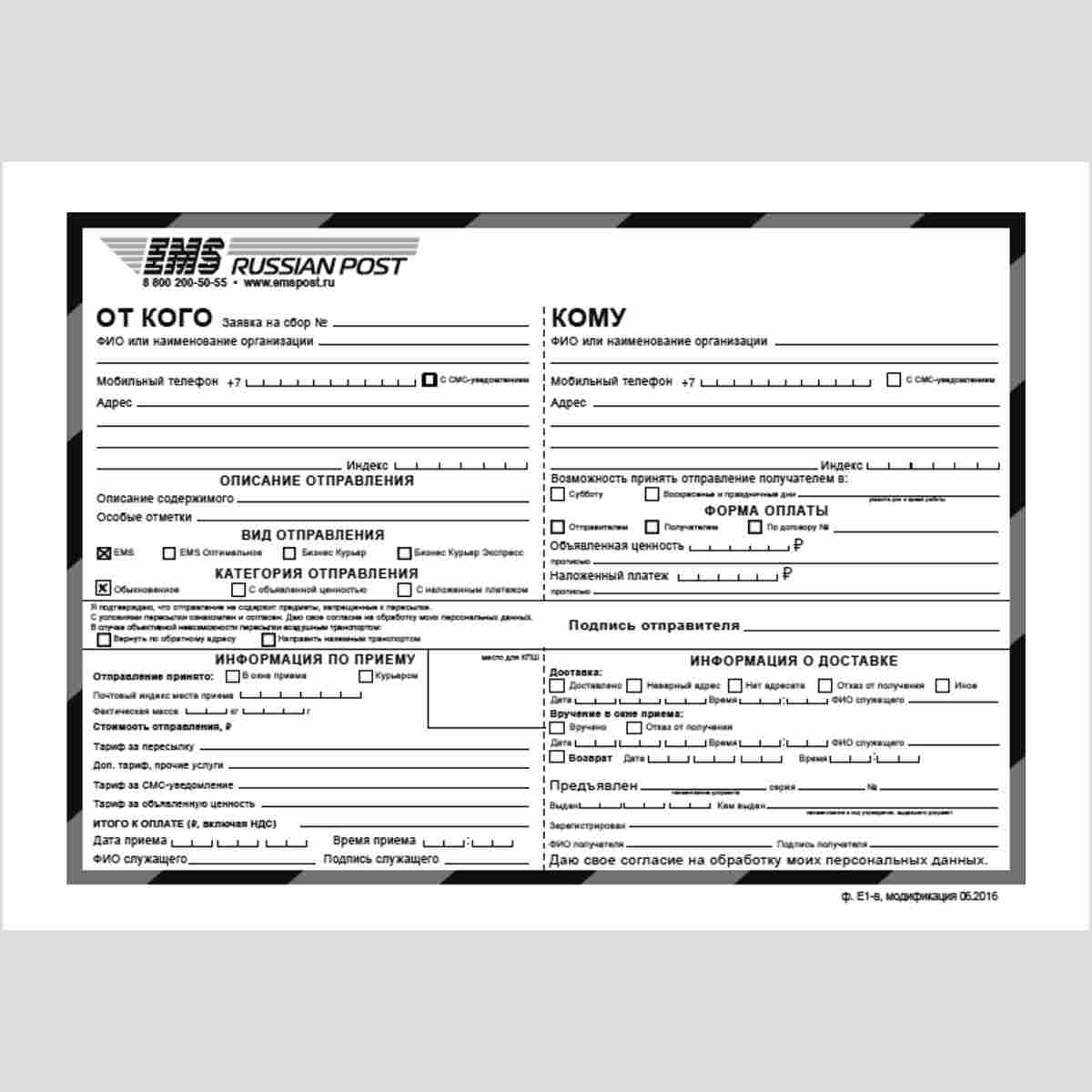

Форма ф. Е1-в «Экспресс-отправление EMS» (внутреннее)

Форма ф. Е1-в «Экспресс-отправление EMS» (внутреннее)

Типовая форма №3 «Путевой лист легкового автомобиля»

Типовая форма №3 «Путевой лист легкового автомобиля»

Форма №15 «Справка об отсутствии факта государственной регистрации акта гражданского состояния»

Форма №15 «Справка об отсутствии факта государственной регистрации акта гражданского состояния»

Типовая межотраслевая форма №4-С «Путевой лист грузового автомобиля»

Типовая межотраслевая форма №4-С «Путевой лист грузового автомобиля»

Типовая межотраслевая форма №4-П «Путевой лист грузового автомобиля»

Типовая межотраслевая форма №4-П «Путевой лист грузового автомобиля»

Форма ф. 7-п «Адресный ярлык»

Форма ф. 7-п «Адресный ярлык»

Типовая форма №4 «Путевой лист легкового такси»

Типовая форма №4 «Путевой лист легкового такси»

Типовая межотраслевая форма №6 спец. «Путевой лист автобуса необщего пользования»

Типовая межотраслевая форма №6 спец. «Путевой лист автобуса необщего пользования»

Учетная форма №030/у «Контрольная карта диспансерного наблюдения»

Учетная форма №030/у «Контрольная карта диспансерного наблюдения»

Форма КНД 1110062 «Заявление о снятии контрольно-кассовой техники с регистрационного учета»

Форма КНД 1110062 «Заявление о снятии контрольно-кассовой техники с регистрационного учета»

Типовая межотраслевая форма №3 спец. «Путевой лист специального автомобиля»

Типовая межотраслевая форма №3 спец. «Путевой лист специального автомобиля»

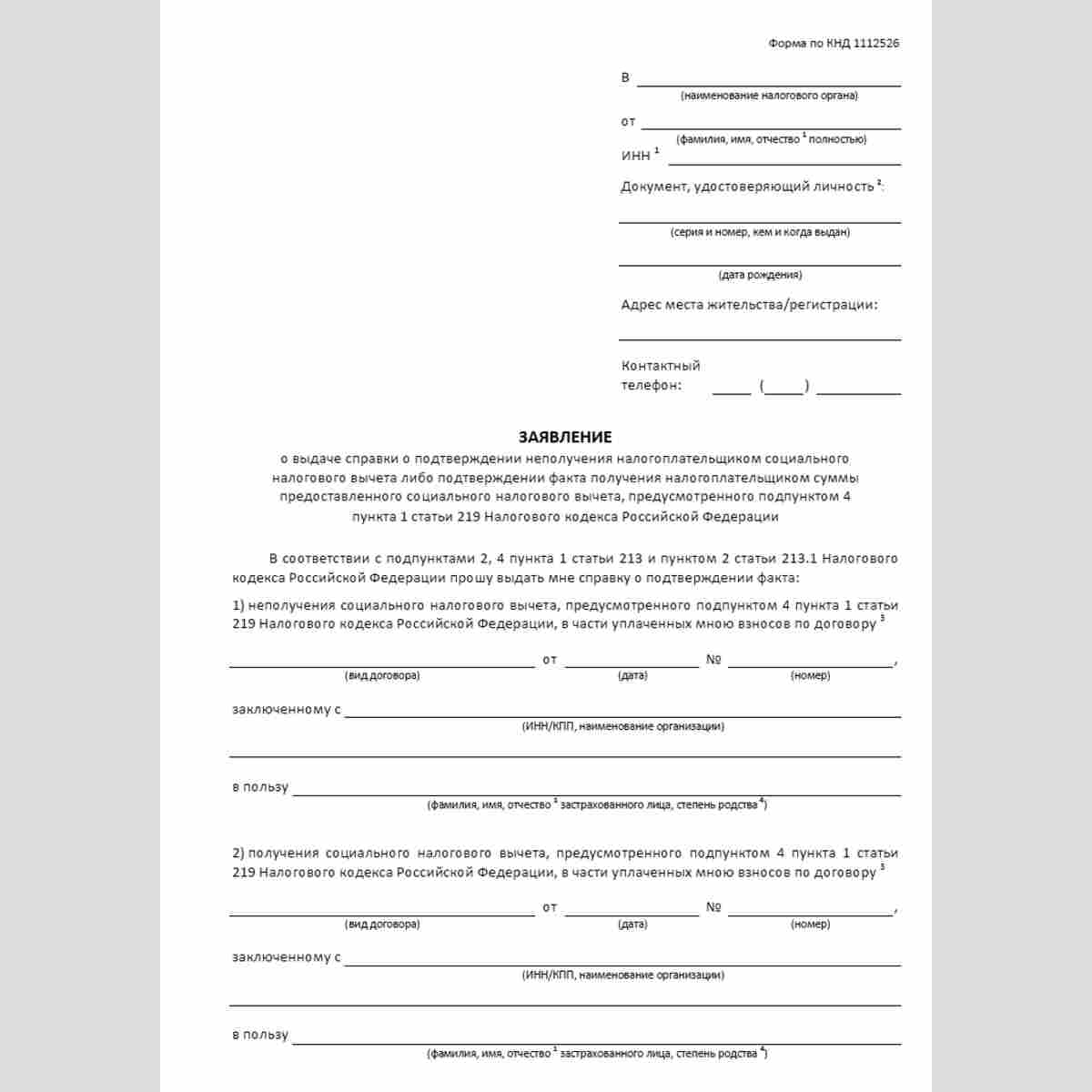

Форма КНД 1112526 «Заявление о выдаче справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, предусмотренного подпунк

Форма КНД 1112526 «Заявление о выдаче справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, предусмотренного подпунк

Учетная форма №025/у «Медицинская карта пациента, получающего медицинскую помощь в амбулаторных условиях»

Учетная форма №025/у «Медицинская карта пациента, получающего медицинскую помощь в амбулаторных условиях»

Типовая межотраслевая форма №1-Т «Товарно-транспортная накладная»

Типовая межотраслевая форма №1-Т «Товарно-транспортная накладная»

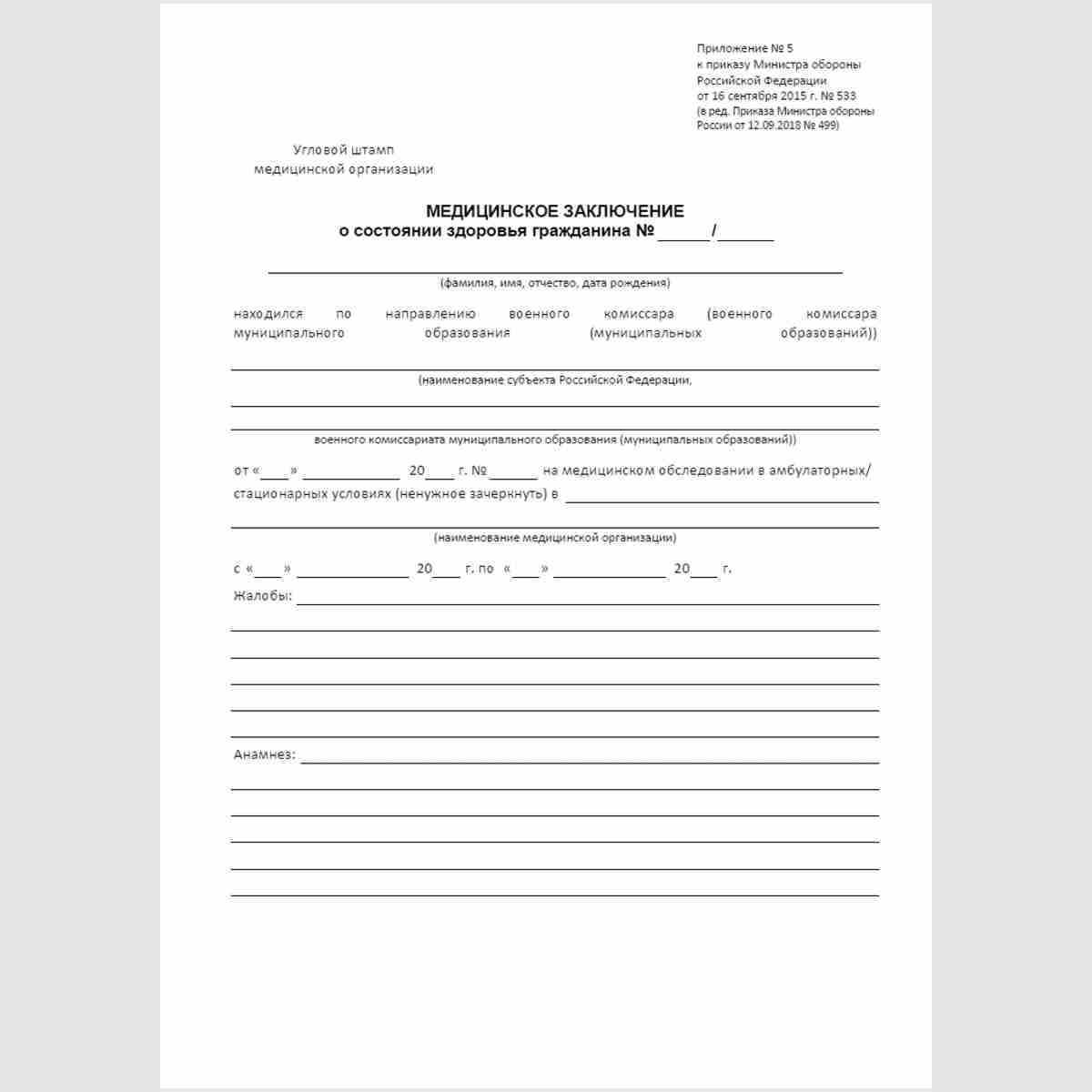

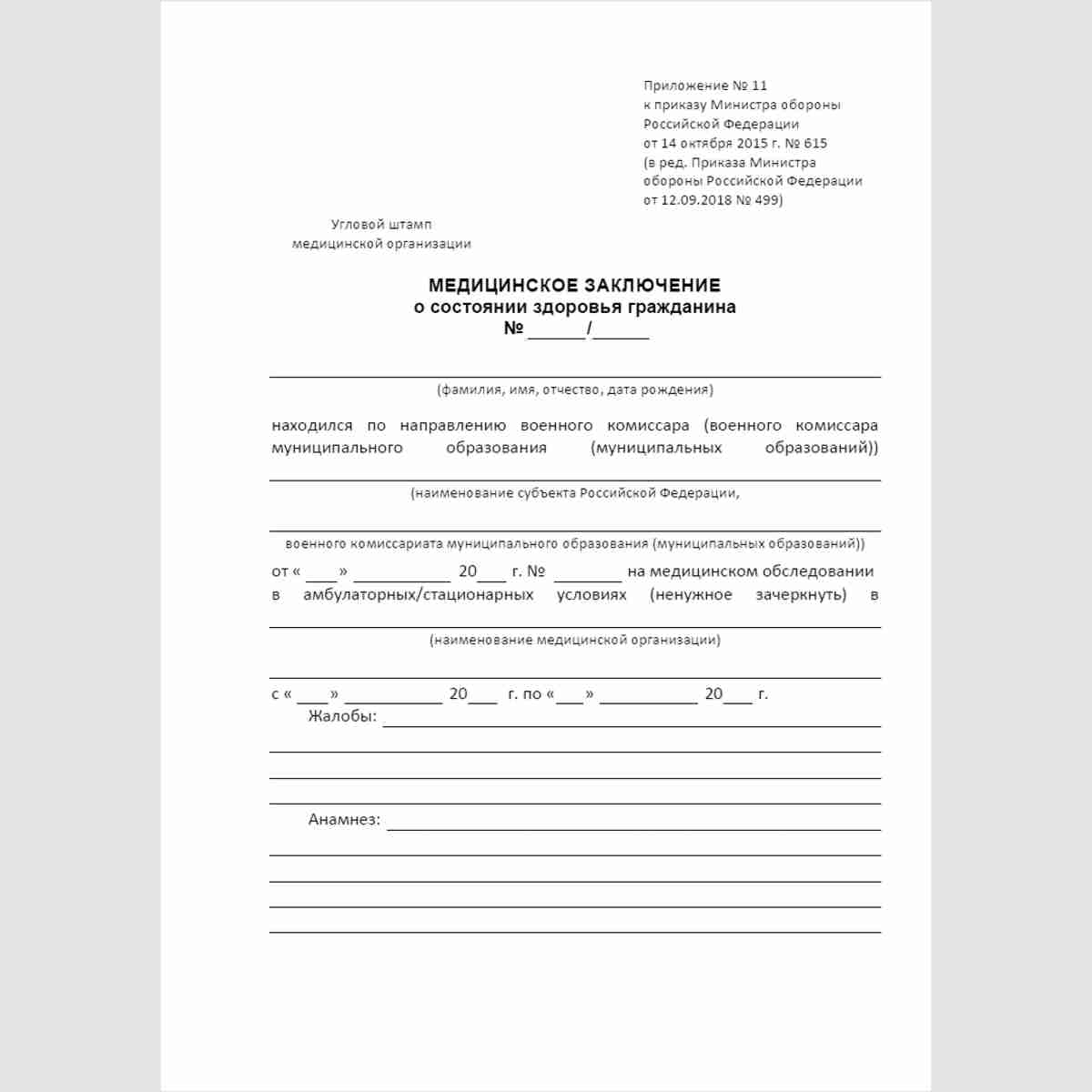

Форма «Медицинское заключение о состоянии здоровья гражданина»

Форма «Медицинское заключение о состоянии здоровья гражданина»

Типовая форма №3 «Путевой лист легкового автомобиля»

Типовая форма №3 «Путевой лист легкового автомобиля»

Типовая межотраслевая форма №4-С «Путевой лист грузового автомобиля»

Типовая межотраслевая форма №4-С «Путевой лист грузового автомобиля»

Типовая межотраслевая форма №6 спец. «Путевой лист автобуса необщего пользования»

Типовая межотраслевая форма №6 спец. «Путевой лист автобуса необщего пользования»

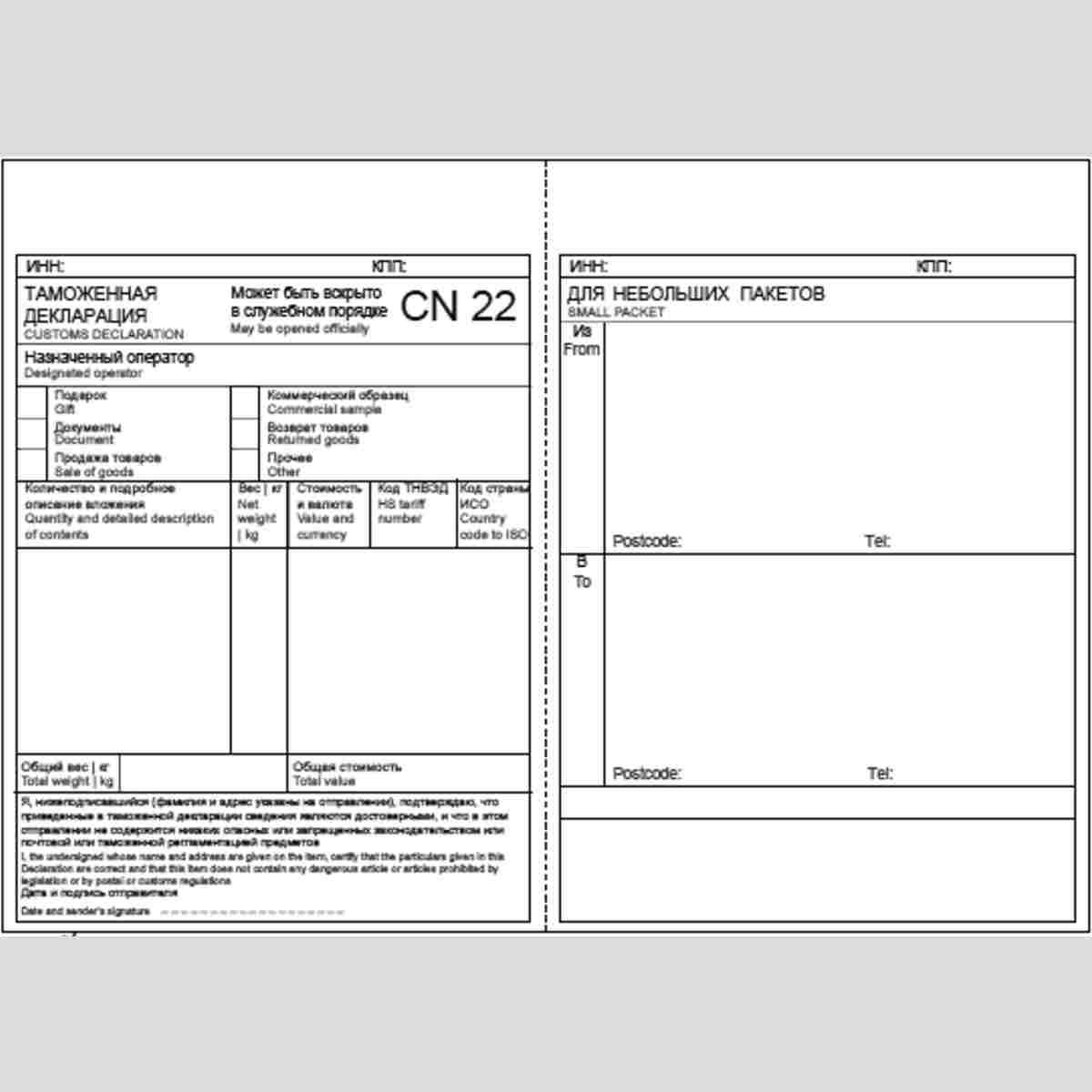

Форма «Таможенная декларация CN 22»

Форма «Таможенная декларация CN 22»

Форма «Медицинское заключение о состоянии здоровья гражданина»

Форма «Медицинское заключение о состоянии здоровья гражданина»

Форма «Медицинское заключение о состоянии здоровья гражданина»

Форма «Медицинское заключение о состоянии здоровья гражданина»

Форма ф. Е1-в «Экспресс-отправление EMS» (внутреннее)

Форма ф. Е1-в «Экспресс-отправление EMS» (внутреннее)

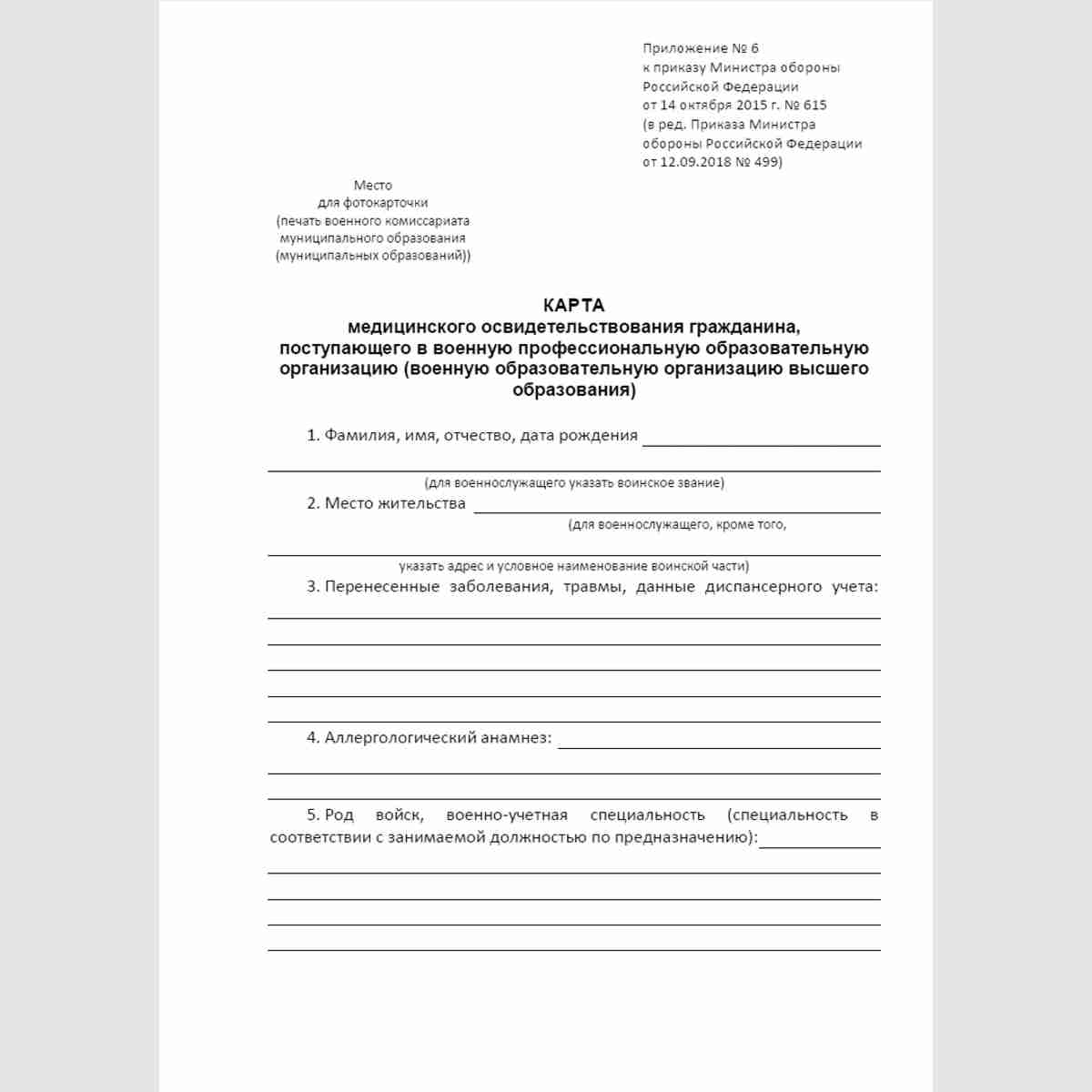

Форма «Карта медицинского освидетельствования гражданина, поступающего в военную профессиональную образовательную организацию (военную образовательную организацию высшего образования)»

Форма «Карта медицинского освидетельствования гражданина, поступающего в военную профессиональную образовательную организацию (военную образовательную организацию высшего образования)»

Форма №15 «Справка об отсутствии факта государственной регистрации акта гражданского состояния»

Форма №15 «Справка об отсутствии факта государственной регистрации акта гражданского состояния»

Форма «Карта медицинского освидетельствования гражданина, поступающего на военную службу по контракту»

Форма «Карта медицинского освидетельствования гражданина, поступающего на военную службу по контракту»

Учетная форма №025-1/у «Талон пациента, получающего медицинскую помощь в амбулаторных условиях»

Учетная форма №025-1/у «Талон пациента, получающего медицинскую помощь в амбулаторных условиях»

Форма КНД 1120416 «Уведомление о контролируемых иностранных компаниях»

Форма КНД 1120416 «Уведомление о контролируемых иностранных компаниях»

Учетная форма №025/у «Медицинская карта пациента, получающего медицинскую помощь в амбулаторных условиях»

Учетная форма №025/у «Медицинская карта пациента, получающего медицинскую помощь в амбулаторных условиях»

Форма КНД 1150063 «Заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц»

Форма КНД 1150063 «Заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц»

Учетная форма №030/у «Контрольная карта диспансерного наблюдения»

Учетная форма №030/у «Контрольная карта диспансерного наблюдения»

Категории

- Банковские документы

- Платежные документы

- Документы валютного контроля

- Унифицированные формы первичных учетных документов

- Авансовый отчет

- Учет кассовых операций

- Учет работ в автомобильном транспорте

- Учет результатов инвентаризации

- Учет труда и его оплаты

- Учет торговых операций

- Учет торговых операций при продаже товаров в кредит

- Учет операций в комиссионной торговле

- Учет денежных расчетов с населением с применением ККМ

- Учет сельскохозяйственной продукции и сырья

- Учет основных средств

- Учет нематериальных активов

- Учет материалов

- Учет малоценных и быстроизнашивающихся предметов

- Учет работ в капстроительстве и ремонтно-строительных работ

- Учет работ строительных машин и механизмов

- Учет операций в общественном питании

- Учет продукции и ТМЦ в местах хранения

- Защита прав бизнеса и потребителей

- Санитарно-эпидемиологический надзор

- Отчетные формы для амбулаторий и стационаров

- Учетные формы для амбулаторных учреждений

- Учетные документы для врачебных экспертных комиссий

- Учетные формы для лабораторий

- Учетные формы для скорой помощи и медицины катастроф

- Учетные формы для стационаров

- Въезд и пребывание иностранцев в России

- Гражданство Российской Федерации

- Загранпаспорт

- Взаимозависимые лица, контролируемые сделки и т.п.

- Налоговые декларации

- Налоговый контроль

- Информирование о счетах, вкладах и т.п.

- Налоговые проверки

- Учет иностранных и международных организаций

- Учет российских организаций

- Учет физических лиц

- Акцизы на алкогольную и спиртосодержащую продукцию

- Акцизы на легковые автомобили, мотоциклы и другие товары

- Акцизы на нефтепродукты, продукты нефтехимии и природный газ

- Акцизы на табачную и никотиносодержащую продукцию

- Взносы на обязательное медицинское страхование

- Взносы на обязательное пенсионное страхование

- Взносы на обязательное социальное страхование

- Водный налог

- Государственная пошлина

- Земельный налог

- Единый налог на вмененный доход

- Единый сельскохозяйственный налог

- Налог на добавленную стоимость (НДС)

- Налог на добычу полезных ископаемых

- Налог на дополнительный доход от добычи углеводородного сырья

- Налог на доходы физических лиц (НДФЛ)

- Налог на игорный бизнес

- Налог на имущество организаций

- Налог на имущество физических лиц

- Налог на прибыль организаций

- Налогообложение при выполнении соглашения о разделе продукции

- Патентная система налогообложения

- Плата за негативное воздействие на окружающую среду

- Платежи за пользование недрами

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Торговый сбор

- Транспортный налог

- Упрощенная система налогообложения

- Утилизационный сбор

- Экологический сбор

- Зачет и возврат сумм

- Информирование налогоплательщиков, плательщиков сборов и налоговых агентов

- Военная и альтернативная гражданская служба

- Военно-врачебная экспертиза

- Отчетные формы для амбулаторий и стационаров

- Учетные формы для амбулаторных учреждений

- Учетные документы для врачебных экспертных комиссий

- Учетные формы для лабораторий

- Учетные формы для скорой помощи и медицины катастроф

- Учетные формы для стационаров

- Автомобильный

- Регистрация в ЗАГСе

- Регистрация индивидуальных предпринимателей

- Регистрация контрольно-кассовой техники (ККТ)

- Регистрация крестьянских (фермерских) хозяйств

- Регистрация по месту жительства или пребывания

- Регистрация представительств и филиалов иностранных и международных организаций

- Регистрация юридических лиц

- Декларации и таможенное оформление

- Таможенный контроль

- Автомобильный транспорт

- Бухгалтерские документы

- Общая отчетность организаций

- Упрощенная отчетность организаций

- Въезд и пребывание иностранцев в России

- Загранпаспорт

- Взаимозависимые лица, контролируемые сделки и т.п.

- Налоговые декларации

- Налоговый контроль

- Учет иностранных и международных организаций

- Учет российских организаций

- Учет физических лиц

- Налог на доходы физических лиц (НДФЛ)

- Налог на имущество организаций

- Налог на имущество физических лиц

- Налог на прибыль организаций

- Патентная система налогообложения

- Регистрация в ЗАГСе

- Регистрация индивидуальных предпринимателей

- Регистрация контрольно-кассовой техники (ККТ)

- Регистрация крестьянских (фермерских) хозяйств

- Регистрация юридических лиц

- Главная /

- Все_бланки /

- Налоги и сборы /

- По видам налогов, взносов и сборов /

- Патентная система налогообложения

- / Форма КНД 1112020 «Уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму расходов по приобретению контрольно-кассовой техники»

Как скачать бланк с сайта

Выберите бланк

Положите в корзину

Оформите заказ

Получите ссылку

Скачайте файлыИспользуется для уведомления налогового органа об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения.

Уведомление подается в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган, в котором

налогоплательщик состоит на учете в качестве налогоплательщика патентной системы налогообложения и в который уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению.Отчество указывается при наличии.

К уведомлению прилагается копия документа, подтверждающего полномочия представителя.

На Листе А указываются сведения по каждому экземпляру контрольно-кассовой техники отдельно. Заполняется необходимое количество данных листов.

По коду строки 050 Листа А Уведомления указывается сумма расходов по приобретению экземпляра контрольно-кассовой техники, включающая затраты на покупку контрольно-кассовой техники, фискального накопителя, необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (услуг по настройке контрольно-кассовой техники и прочих), в том числе затраты на приведение контрольно-кассовой техники в соответствие с требованиями, предъявляемыми Федеральным законом от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

Сумма произведенных расходов по приобретению контрольно-кассовой техники, не может превышать 18 000 рублей.

В блоке строк 120 — 200 Листа Б указываются значения по каждому патенту, сумма налога по которому подлежит уменьшению.

Источник: blanki.ru