Одним из видов налоговых льгот, предоставляемых государством индивидуальным предпринимателям и представителям малого и среднего бизнеса, является освобождение их, полностью или частично, от уплаты налогов.

Вид льготы, ее размер и условия получения зависят от того, какой режим налогообложения применяет ИП. Далее в статье мы подробно поговорим о том, в каких случаях ИП не платит налоги.

ИП на ОСНО

Общая система налогообложения, недаром считается самой сложной из всех существующих. Для ИП она предусматривает уплату 3 основных налогов:

- НДС (налог на добавленную стоимость) – 18%, 10%, 0%;

- НДФЛ (налог на доходы, подоходный налог) – 13%;

- Налог на имущество.

Обратите внимание, что налог на прибыль ИП не уплачивается. Данный платеж исчисляют и перечисляют в бюджет только организации. Если ИП платят НДФЛ, то организации – налог на прибыль.

НДС

Взносы ИП в 2023 году

При соблюдении определенных условий ИП может получить освобождение от уплаты налога на добавленную стоимость. В частности, НДС не платят ИП, которые:

- За последние 3 года получили доход, не превышающий 2 миллионов рублей;

Примечание: от НДС по указанному условию, не освобождается ИП, осуществляющий операции с подакцизными товарами и ввозящий товары на территорию РФ в режиме импорта;

- Осуществляющие операции, освобожденные от обложения налогом на добавленную стоимость (ст. 149 НК РФ);

К указанным операциям относится, например, деятельность по оказанию медуслуг (за исключением ветеринарных, косметических и санитарно-эпидемиологических), услуг по уходу за больными и престарелыми и т.д.;

- Вывоза товара с территории РФ в режиме экспорта;

НДФЛ

Что касается освобождения от уплаты подоходного налога для ИП на ИСНО, как в случае с НДС, Налоговый кодекс подобной льготы не предусматривает.

Единственной льготой, которой могут воспользоваться ИП по НДФЛ, это профессиональные вычеты, позволяющие уменьшить налоговую базу (полученные доходы) на расходы, осуществленные в процессе предпринимательской деятельности (если они подтверждены документально) или, если нет документального подтверждения — на лимит, установленный НК РФ (20% от всего полученного за год дохода).

ИП на специальных режимах налогообложения

УСН

Индивидуальные предприниматели, находящиеся на особых режимах налогообложения (ПСНО, УСНО, ЕНВД и ЕСХН) получают освобождение от уплаты всех налогов общей системы, а именно НДС, НДФЛ и налога на имущество. Вместо этого они уплачивают один – единый налог, рассчитываемый в зависимости от того, какой режим налогообложения выбран:

- Исходя из реального дохода (УСНО и ЕСХН);

- На основании «вмененного», установленного государством, дохода (ПСНО, ЕНВД).

Обратите внимание, что, если ИП имеет объект недвижимости, включенный региональным законодательством в перечень объектов, по которым расчет налога производится из кадастровой стоимости (административно-деловые и торговые центры) применение спецрежима не освобождает ИП от уплаты данного налога.

Налоговые каникулы для ИП, применяющих УСНО и ПСН

Для индивидуальных предпринимателей, осуществляющих некоторые виды предпринимательской деятельности, предусмотрены налоговые каникулы, освобождающие их от уплаты налога на определенный срок.

Условия для освобождения от уплаты налогов в рамках налоговых каникул

- Налоговые каникулы должны быть установлены на территории конкретного субъекта РФ;

- Осуществление вида деятельность, по которому предусмотрено освобождение от уплаты налога;

Примечание: каждый регион вправе сам устанавливать перечень указанных видов деятельности, но в общем списке указаны производственная, научная и социальная сферы деятельности, а также оказание бытовых услуг.

- Под налоговые каникулы подпадают только впервые зарегистрированные ИП, применяющие или перешедшие на УСНО или ПСН;

По иным системам налогообложения налоговые каникулы не предусмотрены.

- Если ИП совмещает несколько режимов, доход от вида деятельности, подпадающего под налоговые каникулы, не должен быть менее 70% от общего дохода;

- Непрерывность осуществления деятельности на УСНО и ПСНО в течение 2-х налоговых периодов в пределах 2-х лет.

Напомним, что налоговым периодом по УСНО является год, соответственно «упрощенцы» имеют возможность применять каникулы в течение 2-х лет с даты регистрации.

По ПСН налоговым периодом же является срок, на который он получен: от одного месяца до года. Таким образом, минимальный срок каникул на ПСН 2 месяца (если ИП приобрел два патента по 1 месяцу).

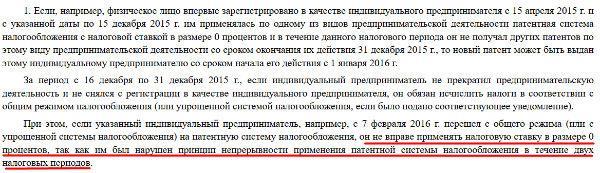

Обратите внимание, что условие непрерывности является ключевым и, если оно нарушается, налогоплательщик теряет право на применение льготы. Это может возникнуть в следующих случаях:

- Если, например, ИП по незнанию получит патент до середины декабря, то, не имея возможности его продлить (так как патент не выдает меньше чем на месяц в пределах года) будет переведен на ОСНО с даты окончания патента до конца года. И следующий патент он сможет получить, только начиная с 1 января следующего года. Казалось бы, 2 недели отчитаться по ОСН, но право на применение каникул будет потеряно, так как было нарушено условие непрерывности. Об этом говорит МинФин в своем Письме от 17 октября 2016 г.:

- Если ИП, зарегистрирован, например, в 2015 году, а льготная ставка введена, начиная с 1 января 2016 года, он не вправе перейти с 2016 на льготную ставку, так как не является впервые зарегистрированным в целях применения «налоговых каникул»;

- Если ИП зарегистрирован в середине года, когда была введена 0% ставка и ранее применял иной режим налогообложения, он вправе перейти на УСН или ПСН и применять льготную ставку в оставшийся период времени.

Допустим, льгота 0% введена в регионе с 2015 года, ИП зарегистрировался в мае 2015 года и до конца этого года применял ОСНО. Он вправе перейти на УСНО или патент и до конца 2016 года применять «налоговые каникулы». Таким образом, год, проработанный на общем режиме идет в зачет каникул, уменьшая их. Указанную позицию, также подтвердил МинФин в ранее указанном нами письме (см.выше):

Освобождение от уплаты налогов и иных платежей за работников

Страховые взносы

По общему правилу, ИП, как работодатель, обязан уплачивать за своих сотрудников взносы на обязательное пенсионное и медицинское страхование, а также в соцстрах.

Полного освобождения ИП от уплаты взносов за сотрудников не предусмотрено, но законодательством установлены льготные ставки по данным взносам, в зависимости от вида осуществляемой деятельности

Полную информацию о сниженных ставках на уплату взносов в ПФР, ФОМС и ФСС можно получить в ФЗ от 24.07.2009 N 212-ФЗ (ст.58-58.6)

Обратите внимание, что с 2017 года взносы на ОПС и ОМС отдаются в ведение ФНС, в связи с чем, при определении пониженной ставки необходимо будет руководствоваться главой 34 НК РФ.

НДФЛ

Пониженных ставок по уплате налога на доходы физически лиц с выплат своим сотрудникам, налоговым законодательством не предусмотрено.

Единственным случаем, когда ИП освобождается от уплаты НДФЛ и страховых взносов за своих сотрудников является оформление гражданско-правового договора с ИП, который уплачивает данные платежи самостоятельно, сам за себя.

Источник: urlaw03.ru

Какие налоги платит индивидуальный предприниматель? Статус ИП

Практически у каждого совершеннолетнего гражданина Российской Федерации есть возможность открыть свой собственный бизнес. Но в данном случае, самому придется также уплачивать различные сборы и налоги. В этой статье можно ознакомиться и более подробно узнать о налогах и их характеристиках, которые оплачивает индивидуальный предприниматель (ИП).

Кому доступен статус индивидуального предпринимателя?

Регистрация ИП доступна каждому

Пройти саму регистрацию как индивидуальный предприниматель может абсолютно каждый совершеннолетний гражданин России. Саму процедуру регистрации необходимо проходить в налоговой инспекции, которая находится по месту жительства, что указано в паспорте.

Но не стоит спешить и перед тем как это делать, обязательно нужно ознакомиться с информацией по налогам, которые оплачивает индивидуальный предприниматель. При собственном визите гражданина с паспортом нужно написать заявление по образцу и предоставить документ, подтверждающий уплату госпошлины, а также копию паспорта.

В случае, если подача документов происходит от представителя такого будущего предпринимателя, то нужно будет заверять в нотариальном порядке заявление с подписью и копию паспорта. Для налоговой инспекции самое главное, чтобы заявитель вовремя платил налоги, прогнозируемая его доходность и план действий их абсолютно не интересует.

Налоги, которые платит ИП как физическое лицо

Все налоги индивидуального предпринимателя условно делятся на несколько типов категорий. Налоги, оплачиваемые как физическое лицо:

- НДФЛ – в случае получения дополнительного дохода, который не связан с деятельностью индивидуального предпринимателя.

- Транспортный налог – в случае владения зарегистрированным на себя транспортом.

- Налог имущества – оплачивается, если в собственности имеется квартира, дом или дача и другая подобная недвижимость.

- Земельный налог – при владении участком на землю.

- Водный налог – в случае имеющейся собственности в виде скважины или колодца, которые являются также объектами налогообложения.

Какие налоги ИП платит как коммерсант?

Индивидуальный предприниматель платит целый ряд налогов

Налоги, которые зависят от того, занимается ли бизнесом индивидуальный предприниматель:

- НДФЛ – если в штате имеется наемный персонал.

- Единый налог УСН – уплачивается в случае ведения предпринимательской деятельности и заменяет сразу несколько налогов (налог имущества, прибыли, НДФЛ ).

- Единый налог временной деятельности ( ЕНВД ) – обязательный налог, который уплачивается даже при абсолютном бездействии предпринимателя.

- Патент – приобретение права на работу в конкретной сфере.

- Единый сельхозналог ( ЕСХН ) – используется только сельхозпроизводителями.

Помимо налогов, перечисленных выше, также возможна уплата:

- НДС – в случае проведения операций, что облагаются этим видом налога.

- Акцизы – в случае ведения деятельности обращения товаров, что облагаются данными акцизами.

Специальные налоги

Также существуют специализированные налоги ИП в России, к которым относятся:

- ЕСХН , о котором уже упоминалось.

- НДПИ – налог, который уплачивается для добычи полезных ископаемых.

- Сбор, который взимается в случае использования объектов животного мира (чаще всего охота).

- Сбор, который взимается в случае использования объектов водного и биологического ресурса (то есть, рыболовство).

- Изготовление полиграфической продукции.

- Налог за проведение различных лотерей.

«Упрощенка» — два вида

Упрощенка — один из самых удобных методов уплаты налогов

В большинстве случаев индивидуальные предприниматели после ознакомления с информацией об уплате налогов предпочитают «упрощенку». Данный метод достаточно удобный и заключается в уплате единого налога, что уже упоминался выше, способного заменить налог прибылью, а НДФЛ и налог имуществом.

В данном случае предприниматель не оплачивает и НДС, но только до того времени, пока не начнет осуществлять операции, что облагаются этим налогом. ИП, что предпочел УСН , имеет право выбора объекта и может выбирать налоги двух вариантов:

- Первый, это возможность удержание налога с разницей доходов к расходам по итогам года. Законом установлено, что верхняя планка не превышает 15%, а нижняя 5%. Данную величину самостоятельно устанавливают регионы и обычно такой налог называют «доходы минус расходы».

- Второй же подразумевает в себе удержание налогов всех доходов, которые предприниматель получил в течение действия всего налогового периода. Здесь же планка для всех неизменна и составляет 6%. Такой объект на практике называется «доходы»

Единый налог на временный доход и патент

Налоговый кодекс содержит в себе режимы, когда индивидуальный предприниматель осуществляет уплату налогов фиксированного размера, что имеет привязку к имуществу или виду деятельности, с помощью которого получается доход. Они существуют двух видов – патент и ЕНВД .

ЕНВД предприниматель оплачивает даже в случае, если он не получал никакого дохода. Размер данного налога устанавливается местными властями и напрямую зависит от вида деятельности предпринимательства и ее условий. Этот налог предпринимателям необходимо ежеквартально уплачивать даже в случае полного бездействия.

С патентом все намного проще, поскольку он уплачивается единожды и не подразумевает никаких дополнительных платежей или отчетов.

Акцизы

Налоги — шутить с данным вопросом не стоит!

Вспоминая о налогах ИП нельзя оставить без внимания акцизы. Данный вид бюджетных платежей тесно связан с ведением определенных видов деятельности, к которым относится производство алкоголя, реализация ГСМ и другие.

Осуществление уплаты акцизов вполне удобно совмещать с «упрощенкой», так как УСН не имеет никаких ограничений касательно вида деятельности. А вот ЕНВД и патент абсолютно исключены, и данные режимы были специально разведены законодательством по разным углам с акцизной деятельностью.

Когда предприниматель переходит на общую систему

Интересным свойством налогов ИП является их переход на абсолютно иное количество и качество, в случае превышения за год определенного размера дохода. Для удержания на « упрощенке » достаточно всего лишь выполнять некоторые условия:

- Штат сотрудников не должен превышать сто человек.

- Годовой доход индивидуального предпринимателя не должен превышать планку в 60 миллионов рублей.

При невыполнении всего лишь одного условия индивидуальный предприниматель автоматически переходит на уплату налогов по общей системе, которая более разнообразна и сложна. Здесь уже придется уплачивать, и налог прибыли, и НДС, и НДФЛ .

В каких случаях индивидуальный предприниматель платит НДФЛ ?

От налоговой не спрятаться!

По сути, налоги такого предпринимателя связаны только с деятельностью самого бизнесмена, которому ни в коем случае не нужно забывать о налоге НДФЛ , поскольку игнорирование его уплаты может повлечь за собой санкции от налоговиков.

Очень интересным фактом является то, что все операции, которые связаны с продажей автотранспорта, недвижимости, получением долей с компаний и прочего, будут абсолютно отдельно учитываться налоговой службой. С таких доходов будет взиматься не 6 и не 15%, а установленная законом ставка в размере 13%.

Помимо этого стало известно, что налоговая служба, начиная с прошлого года, начала усиленно налаживать рабочий процесс с различными госорганами (к примеру, с Кадастровой палатой), что подают все необходимые данные произведенных сделок. В случае если индивидуальный предприниматель вовремя не подаст в налоговую инспекцию информацию о доходах за прошлый год, то он может попасть под достаточно большие штрафные санкции налоговиков.

Страховые взносы

Стоит отметить, что налоги предпринимателя не включают в себя еще один, достаточно важный платеж, который требует больших затрат денежных средств. К таким затратам относится Пенсионный фонд, а также страховые взносы, ФСС , ФОМС , и данные налоги обязаны оплачивать все индивидуальные предприниматели, здесь исключений не существует.

До текущего года все платежи вносились фиксированного размера, а теперь к этому платежу была добавлена еще одна составляющая, а именно 1%, который необходимо уплачивать в случае превышения дохода ИП над суммой, что составляет 300 000 рублей. Только данная уплата касается лишь предпринимателей, которые используют упрощенную систему уплаты, а все остальные продолжают платить установленный законом размер без изменений.

Все об налогах — в видеоматериале:

Расскажите друзьям! Поделитесь с друзьями! Напишите об этом материале в социальной сети с помощью кнопок ниже. Большое спасибо! —>

Источник: juristpomog.com

Новое

Время

Информационный портал

Багаевского района

Ростовской Области

- Главная

- Общество

- В каких случаях не платить налог с дохода

В каких случаях не платить налог с дохода

При продаже жилья или машины с дохода придется заплатить налог. Но есть ряд условий, которые освобождают от этого.

Доход с продажи жилья, которое в собственности дольше трех лет, не облагается налогом:

— если оно досталось по наследству;

— подарено близким родственником;

— если это единственное жилье в собственности.

В остальных случаях срок владения для продажи без налога должен быть не менее пяти лет.

Также не нужно декларировать, если доход от проданной недвижимости (квартира, дом, земля и прочее) не более 1 млн рублей; доход с продажи иной недвижимости (дача, гараж, машино-место) не более 250 тыс. рублей; если проданное имущество находилось в собственности не менее трех лет и доход с продажи не превышает 250 тыс. рублей; доход, с которого не удержан НДФЛ, например заработную плату.

Семьи с детьми не платят налог с продажи жилья независимо от срока владения, если есть несовершеннолетние дети или студенты-очники младше 24 лет; если его кадастровая стоимость ниже, чем у нового жилья, или не превышает 50 млн рублей; если площадь нового жилья больше, чем проданного; если до 30 апреля следующего года уже приобретено новое жилье или полностью оплачена его стоимость на этапе строительства; если в момент продажи у налогоплательщика и членов его семьи нет более половины прав на помещение, которое по площади больше нового купленного жилья.

Источник: bagaevka-press.ru