Уплата налогов от полученного дохода – одна из основных финансовых обязанностей всех граждан России. Однако есть рад случаев, когда эти обязательства выполнять не нужно. Вместе с порталом «Объясняем. РФ» рассказываем нашим читателям из Балаково и других городов, кому, и в каких случаях можно не платить налог с дохода.

Налог с дохода уплачивается при продаже движимого и недвижимого имущества. Однако в российском законодательстве есть ряд исключений, когда от этих финансовых обязательств перед государством граждане страны освобождаются. В частности, «налоговая свобода» зависит от суммы полученного дохода, семейного положения и других обязательств.

Как сообщают власти на портале «Объясняем. РФ», в некоторых случаях налогом не облагается жилье, которое принадлежало вам более трех лет. Также не нужно декларировать недвижимость, если доход от ее продажи не превысил определенную сумму, либо для семей с несовершеннолетними детьми. Подробности – в карточках:

В каких случаях за продажу жилья и транспорта не нужно платить налоги и подавать декларацию

Теги

Смотрите также

16:50 Сегодня

15:56 Сегодня

11:29 Сегодня

10:28 Сегодня

10:23 Сегодня

09:07 Сегодня

- Полезные советы

08:45 Сегодня

Для бизнеса и компаний

Наши страницы

- Правила сайта

- Подписаться на новости

Вакансии

Реклама на сайте

- Рекламные блоки

- Рекламные растяжки

- Размещение на портале

- Рекламные баннеры

Присоединяйтесь к нам

Источник: go64.ru

В каких случаях не нужно платить ндфл

Подробнее об этом рассказывают в Налоговой службе Самарской области.

Доходы от продажи объекта недвижимости освобождаются от НДФЛ, если он находился в собственности у налогоплательщика в течение 5 лет.

Минимальный срок может составлять 3 года, если право собственности на недвижимое имущество получено:

- физлицом по наследству или по договору дарения от его члена семьи или близкого родственника;

- в результате приватизации;

- плательщиком ренты при передаче имущества по договору пожизненного содержания с иждивением;

- в собственности у гражданина (включая совместную собственность супругов) на дату госрегистрации перехода права собственности на проданное имущество не находится другого жилого помещения. Недвижимость, приобретенная в течение 90 дней до даты госрегистрации права собственности на проданное имущество, не учитывается в этом случае.

Для другого имущества (гараж, автомобиль и т. д.) минимальный срок владения составляет 3 года.

Для освобождения от уплаты НДФЛ минимальный предельный срок владения объектом недвижимости, приобретенным по договору долевого участия, отсчитывается с момента полной оплаты стоимости объекта по договору.

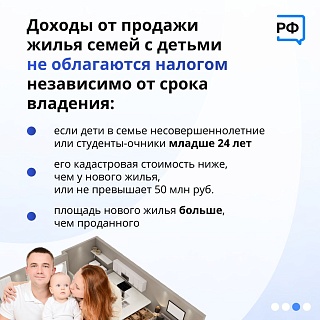

Доходы семей с двумя и более несовершеннолетними детьми, полученные от продажи жилья с 2021 года, освобождаются от налогообложения независимо от срока нахождения такого жилья в собственности. Порядок применяется при условиях:

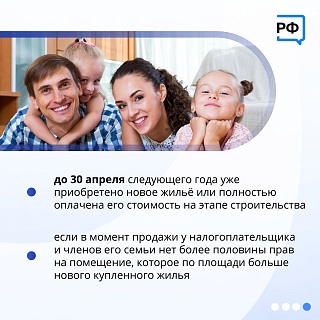

- до 30 апреля следующего года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье, а в случае долевого строительства – оплачена полная стоимость приобретаемого жилого помещения по договору;

- общая площадь приобретенного жилья превышает по площади или размеру кадастровой стоимости проданное имущество;

- возраст детей до 18 лет (или до 24 лет при очном обучении ребенка);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- налогоплательщику или членам его семьи на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на другое жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения.

Это распространяется и на случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

В налоговой службе напоминают, что в 2021 году Федеральным законом изменен порядок предоставления налогоплательщиками декларации 3‑НДФЛ в случае продажи недвижимого имущества: в ней можно не указывать доходы от его продажи (за исключением ценных бумаг) до истечения 3 или 5 лет владения.

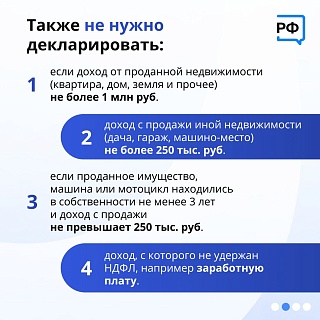

Их можно не отражать и в случае, если налогоплательщик имеет право на имущественный налоговый вычет в отношении таких объектов в размере:

- 1 млн рублей за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тысяч рублей — для построек, гаражей и т. д.;

- 250 тыс. рублей — для автомобилей, арт-объектов и т. д., за исключением ценных бумаг.

Если доходы от продажи имущества превышают предельный размер вычета, в инспекцию необходимо предоставить декларацию 3‑НДФЛ.

Источник: citytraffic.ru

НДФЛ — что это такое

НДФЛ (налог на доходы физических лиц) — это прямой налог, который обязывается платить каждый гражданин РФ. Его еще называют “подоходным налогом”.

Если спросить какой подоходных налог в России, то каждый ответит 13%. Отчасти это так, однако есть и другие варианты ставок.

Для большинства населения нет необходимости заполнять декларацию, поскольку это делает работодатель. Он самостоятельно совершает отчисления в налоговую, поскольку является налоговым агентом.

Если же физическое лицо самостоятельно подает сведения о своих доходах, то это необходимо сделать до 30 апреля, иначе после будут взиматься штрафы и пени.

Если же гражданин хочет заполнить декларацию 3-НДФЛ на вычет, то он может это сделать в любое время года.

Для чего нужен НДФЛ?

Как и большинство налогов, уплачиваемых населением страны, денежные средства от доходов каждого человека направляются в федеральный бюджет. В последующем они рассредоточиваются по различным социальным нуждам и направлениям. Среди них:

Типы НДФЛ

В зависимости от номера НДФЛ делятся на следующие типы:

- 1-НДФЛ — налоговая карточка, в которой есть информация об уплаченных налогах и о сумме налогового вычета

- 2-НДФЛ — справка с указанием доходов физического лица по месяцам и итоговой суммой уплаты налога (эта справка берется для взятия ипотеки, кредитов и даже оформления налогового вычета). Ее можно заказать у работодателя.

- 3-НДФЛ — декларация для получения налогового вычета.

- 4-НДФЛ — справка о предполагаемых доходах при ведение предпринимательства

- 5-НДФЛ — итоговый документ, который составляют региональные налоговые органы обо всех налогах на данной территории. Составляют налоговые инспекции

- 6-НДФЛ — документ с отраженными НДФЛ для работодателя.

Налог уплачивается со всех видов доходов физического лица:

- Зарплата, премия

- Продажа недвижимости

- Подарки дороже 4 тыс. рублей

- Больничные листы

- Отпуска

- Выигрыши лотерей, автоматов

- гонорары за интеллектуальную деятельность

- доходы от источников, находящихся за пределами России

Налогоплательщиков можно разделить на следующие типы лиц:

- Резиденты РФ (находилась на территории России не менее 183 календарных дней в течение 12 последних месяцев)

- Не резиденты РФ, но получившие доход на территории России

Лица, которые находятся в командировках (военнослужащие за пределами страны, работающие в посольствах других странах) также платят налоги в нашу страну.

Налог исчисляется в целых рублях. Если на конце будет 50 копеек и более, то он округлится в большую сторону.

Если ребенок (до 18 лет) получил доход, то в данном случае его родители должны заплатить 13% налога с его дохода.

Процентная ставка НДФЛ и порядок расчета.

На доходы физических лиц, полученные в Российской Федерации, а также от российских компаний, действуют следующие налоговые ставки по НДФЛ:

Процентная ставка 9% распространяется на:

- Доходы, полученные до 2015 года.

- Доходы от облигаций и сертификатов с ипотечным покрытием до 2007 года.

Ставка 13% является основной и применяется к большей части видов доходов лиц, серди которых:

- Зарплату трудоустроенных граждан

- Прибыль от продажи автомобиля и другого имущества.

- Доходы от сдачи участков и помещений в аренду.

- И иные виды вознаграждений.

Налоговая ставка 15% действует для физических лиц, которые не находятся на территории России на постоянной основе, но получают дивиденды от российских компаний.

Ставкой 30% облагаются все иные доходы лиц, не являющихся резидентами.

Максимальная процентная ставка 35% применяется к таким доходам, как:

- Подарки, награды, полученные в результате выигрыша.

- Повышенные доходы по банковским вкладам и паям.

Стоит отметить, что налоговая ставка 13% является ведущей и применяется к большинству видов доходов физических лиц.

Налог на доход физических лиц рассчитывается по формуле:

Сумма налога НДФЛ = Налоговая ставка * Налоговая база

За налоговый период принято считать один календарный год.

Какие существуют ставки НДФЛ?

Налоговые резиденты России, как правило, уплачивают подоходный налог по ставке 13%. Однако в отношении некоторых видов доходов действуют другие налоговые ставки. Например, НДФЛ по ставке 35% придется заплатить от стоимости приза или суммы выигрыша, если вы получили их, участвуя в игре, которая проводилась в рекламных целях.

Налоговым резидентом вне зависимости от гражданства считается гражданин, проводящий на территории России более полугода в течение 12 месяцев. Нерезиденты, получающие доход на территории России, в большинстве случаев обязаны платить НДФЛ по ставке 30%.

Какие доходы облагаются налогом?

С каких доходов платится НДФЛ:

- Зарплата и премии.

- Деньги, полученные за продажу имущества (недвижимости, машины, мотоцикла, драгоценностей, антиквариата и т.п.), если оно находится в собственности владельца менее 3 лет.

- Деньги, полученные за использование интеллектуальной собственности (доходы за использование авторских прав/патентов).

- Выигрыши и подарки, исключая дары от близких родственников (любые призы в виде денег или имущества на сумму более 4000 рублей).

- Оплата по листкам нетрудоспособности.

- Деньги, полученные за аренду помещений (квартир, комнат и иных помещений, включая нежилые) и имущества.

- Оплата за консультации или обучение (преподавательская деятельность).

- Иные виды доходов.

Какие доходы не облагаются налогом?

С каких доходов НДФЛ не платится:

- Алименты.

- Пенсии, пособия и дополнительные выплаты для пенсионеров.

- Стипендии, выплакивающиеся студентам.

- Компенсации (за исключение компенсации за неиспользованный отпуск).

- Командировочные расходы, если их размер не превышает установленной нормы (700 рублей в сутки – по России, 2500 рублей в сутки – за границей).

- Пособия по безработице, по беременности, родам и т.п. Исключение – больничные листы и уход за больным ребёнком.

- Выигрыш или приз (на сумму менее 4000 рублей).

- Материнский капитал.

- И т.п.

Полный список доходов, с которых не нужно платить НДФЛ указан в статье 217 Налогового Кодекса РФ.

Куда идут деньги с НДФЛ?

Все деньги, собранные в виде НДФЛ, отправляются в общий бюджет Российской Федерации, откуда 85% суммы переводится в региональный бюджет, а 15% — в местный (грубо говоря, областной и городской).

Далее областные и городские (муниципальные) власти распределяют полученные средства на различные проекты, то есть, придумывают, как потратить полученные от граждан деньги. Как правило, они уходят на образование, здравоохранение, ремонт дорог, улучшение условий ЖКХ, строительство социальных объектов и т.п. Но, как Вы понимаете, это лишь теория, которая не всегда совпадает с действительностью. Тем не менее, важно понимать, что Вы, говоря простыми словами, «скидываетесь» на улучшение условий жизни в Вашем городе и Вашей области.

Когда нужно подавать декларацию?

Подача декларации обязательна, если лицом были получены доходы за истекший календарный год. К доходам, которые облагаются НДФЛ относятся:

- Сдача жилых и иных помещений, а также земельных участков в аренду (комнаты, квартиры, дома и т.д.)

- Продажа имущества, находящегося в собственности не более 3 лет (автомобиль, квартира и другое движимое и недвижимое имущество).

- Подарки, призы и всякого рода выигрыши.

- Заработная плата, премия и т.д.

- Проценты от вкладов свыше установленных размеров.

- Вознаграждения, полученные от иностранных источников.

- И другие доходы.

Декларацию также необходимо сдать, если лицо планирует получить налоговый вычет.

Когда не нужно подавать декларацию?

Декларирование доходов не обязательно, если они получены в результате:

- Продажи имущества, находящегося в собственности не менее 3 лет.

- Получения собственности по наследству или в результате дарения от близких родственников.

- Получения заработной платы, с которой работодателем уже удержан и уплачен налог.

- Государственных выплат в виде пособий, пенсий и субсидий.

- Получения компенсационных выплат, алиментов, материальной помощи.

- Дивидендов от банковских вкладов на территории РФ.

- Получения средств материнского капитала.

- И другие источники доходов.

Полный список доходов, которые не облагаются налогом находится в ст. 217 Налогового Кодекса РФ.

Кто и в каком размере должен платить НДФЛ?

Людей, которые платят НДФЛ делят на 2 категории:

- Налоговые резиденты (граждане, которые постоянно (не менее 50% времени) находятся на территории России). Налоговые резиденты платят НДФЛ в размере 13% от дохода. Ставка НДФЛ может отличаться в зависимости от типа дохода, например, выигрыш в лотерее, проводимой в целях рекламы, составляет 35%

- Налоговые нерезиденты – иностранные граждане, которые не являются резидентами Российской Федерации, но получаются доход на территории страны. Налоговые нерезиденты платят НДФЛ в размере 30% от дохода. Чтобы не платить такой огромный налог нередко нерезиденты являются нелегалами (работают неофициально и не платят налоги вовсе).

Пример. Имеется два дворника: первый – резидент (россиянин), второй – нерезидент (например, является гражданином Казахстана). У обоих зарплата одинаковая – 20000 рублей в месяц. Но первый получит 20000 – 13% (2600) = 17400 рублей, а второй – 20000 – 30% (6000) = 14000 рублей.

Существуют и две другие категории плательщиков: налоговые агенты и лица, которые обязаны самостоятельно уплачивать НДФЛ. К первым относятся работодатели – организации и ИП с работниками, ко вторым – ИП с общей системой налогообложения, адвокаты, нотариусы и иные граждане, которые занимаются частной практикой.

Более подробно обо всём, что касается НДФЛ, Вы можете узнать в 23 главе Налогового Кодекса Российской Федерации.

Порядок и сроки уплаты НДФЛ в 2020 году

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

НДФЛ с аванса

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2016 года изменились сроки выплаты заработной платы. Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца. Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

НДФЛ с отпускных выплат

С 2016 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

НДФЛ в случае увольнения сотрудника

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

НДФЛ за выплаты по договорам ГПХ

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

Поэтому НДФЛ с авансов и выплат по договорам ГПХ необходимо удерживать и перечислять в день их фактической выплаты.

Штрафы за нарушения по НДФЛ

Подоходный налог — весомая статья доходов госбюджета. Поэтому за просрочку предусмотрены штрафы. За безосновательное неудержание налога — штраф 20 % от НДФЛ. За крупное уклонение штрафы серьезнее:

- 100 000 — 300 000 рублей;

- зарплата за 1-2 года;

- лишение права занимать конкретные должности на 3 года;

- арест на 6 месяцев;

- лишение свободы на 2 года.

Сферы применения налога

Многие граждане ошибочно полагают, что налог в размере 13% затем идет на формирование их пенсии, социальное страхование (выплаты при нетрудоспособности, декретные и детские пособия), а также на медицинское страхование. На самом деле это не так.

Каждый работодатель обязан делать взносы на пенсионное, социальное и медицинское страхование за своих работников. Но эти взносы уплачиваются им за свой счет, и на них не уменьшается начисленная сотрудникам зарплата. То есть НДФЛ в размере 13% уменьшает размер полученных гражданином доходов, а взносы в ПФР, ФСС и ФОМС – нет.

Приведем пример. Сотруднику установлен оклад в размере 30 тыс. р.

На руки он получает 26 100 р. (30000 – 30000 * 13%).

Также работодатель ежемесячно перечисляет за него 6600 р. на пенсионное страхование (30000 * 22%); 870 р. (30000 * 2,9%) – на социальное страхование и 1530 р. (30000 * 5,1%) – на медицинское страхование.

На самом деле все удержанные налоги с зарплаты в размере 13% поступают в бюджеты соответствующего уровня (федеральный, региональный, городской или районный). Затем эти средства направляют на обеспечение работы бюджетных учреждений (в частности, больниц и школ), охрану правопорядка, экологическую и пожарную безопасность и пр.

Согласно действующему законодательству, большая часть собранных налогов в размере 85% поступает в бюджет субъекта: города федерального значения (такого, как Москва или Санкт-Петербург) или региональный бюджет (например, Тульской или Тверской области). Остальные 15% уходят в муниципальные образования. Такое распределение производится, согласно положениям ст. 56 Налогового кодекса.

Направления расходов (например, то сколько потратят на ремонт больниц, благоустройство города, образовательные услуги и пр.) определяется уже местными властями при принятии бюджета на текущий год.

То, каким образом распределяются эти средства, можно найти в открытом доступе. Например, с направлениями бюджетных расходов для Москвы на текущий год можно ознакомиться на сайте «Открытый бюджет».

Очевидно, что источником формирования бюджета выступают не только зарплатные налоги, но и налоговые поступления от предпринимателей и предприятий за ведение ими бизнеса на российской территории. Так, согласно статистике, на подоходный налог сейчас приходится 20% среди источников его формирования, больше (23%) принадлежит налогу на добычу полезных ископаемых.

Таким образом, ежемесячно сотрудники должны перечислить в пользу государства НДФЛ в размере 13% от их зарплаты. В данном случае работодатель выступает их налоговым агентом: удерживает подоходный налог и перечисляет его в бюджет. НДФЛ поступает в региональный бюджет и затем расходуется на различные цели. Помимо НДФЛ 13%, который сотрудник платит из своего кармана, работодатель ежемесячно отчисляет 22% от его доходов на пенсионное обеспечение, 5,1% – на медицинское страхование и 2,9% – на социальное страхование. Большая часть собранного НДФЛ зачисляется в региональные бюджеты, а 15% направляется в муниципальные.

Как заполнить налоговую декларацию 3-НДФЛ?

Заполнить декларацию по форме 3-НДФЛ можно как от руки, так и автоматически, воспользовавшись специальной программой, размещенной на сайте Федеральной налоговой службы (ФНС), или в личном кабинете налогоплательщика.

В документе нужно рассчитать сумму налога на полученный доход, а также указать:

- паспортные данные;

- контактный телефон;

- ИНН.

Затем вам нужно будет подать декларацию, воспользовавшись удобным способом:

- в инспекцию ФНС по месту жительства — лично или через представителя (требуется нотариально удостоверенная доверенность), записаться на прием в инспекцию можно на сайте ФНС;

- в любой центр госуслуг «Мои документы» (необходимо будет предъявить документ, удостоверяющий личность, и согласиться на обработку персональных данных);

- по почте с описью вложения;

- онлайн, при помощи специального сервиса на сайте ФНС (требуется квалифицированная электронная подпись).

Подается декларация не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход.

- https://vsdelke.ru/finansy/ndfl-nalog-na-doxody-fizicheskix-lic.html

- https://mytopfinance.ru/chto-takoe-ndfl-prostymi-slovami/

- https://www.mos.ru/otvet-dengi/kak-uplatit-podohodnyy-nalog/

- https://proslo.ru/chto-takoe-ndfl/

- https://www.malyi-biznes.ru/nalogi-za-rabotnikov/ndfl/

- https://kontur.ru/bk/spravka/496-podoxodnyj_nalog_szarplaty

- https://pravo.team/trudovoe/oplata/13-ndfl.html

Источник: modulsbank.ru