Что учитывать при расчете среднего заработка

После определения расчетного периода необходимо рассчитать заработок за этот период. В него нужно включить все выплаты, которые перечислены в пункте 2 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. В частности, к ним относятся:

Ситуация: нужно ли при расчете среднего заработка учесть зарплату, начисленную сотруднику в обособленном подразделении с отдельным балансом до перевода его в головное отделение организации?

Филиалы, представительства и иные обособленные подразделения не являются отдельными юридическими лицами (п. 3 ст. 55 ГК РФ). Соответственно, они не могут быть самостоятельными работодателями (ст. 20 ТК РФ).

Следовательно, если сотрудника перевели из обособленного подразделения в головное отделение организации, то смены работодателя не произошло.

Таким образом, зарплату, начисленную в обособленном подразделении, учтите при расчете среднего заработка сотрудника.

Какие выплаты включаются в расчет среднего заработка?

Выплаты, не учитываемые при расчете

Выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и т. д.), при расчете среднего заработка не учитывайте. Об этом сказано в пункте 3 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: нужно ли при расчете среднего заработка учесть доход сотрудника за период его работы в предыдущей организации?

В части 2 статьи 139 Трудового кодекса РФ сказано, что в расчет среднего заработка нужно включить все выплаты, установленные системой оплаты труда работодателя. То есть организация (предприниматель), которая выплачивает средний заработок, должна взять в расчет только выплаты, которые сама производила.

Ситуация: нужно ли при расчете среднего заработка учесть надбавку за вахтовый метод работы, установленную сотруднику в соответствии с законодательством?

Надбавка за вахтовый метод работы является компенсацией и выплачивается взамен суточных по аналогии с командировками (ст. 302 ТК РФ). При этом выплата надбавки за вахтовый метод не связана с работой сверх нормальной продолжительности ежедневной работы с учетом особого графика работы на вахте. Эта надбавка не связана также с работой в особых климатических условиях.

Поэтому при расчете среднего заработка надбавку за вахтовый метод работы не учитывайте (абз. 11 п. 5.6 приложения 1 к постановлению Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31 декабря 1987 г. № 794/33-82).

Ситуация: нужно ли при расчете среднего заработка учесть те суммы, которые организация выплачивает сотруднику, чтобы тот снимал для себя квартиру? Такая компенсация расходов на аренду предусмотрена трудовым договором.

В расчет среднего заработка надо брать лишь выплаты, предусмотренные системой оплаты труда в организации. Например, это зарплата, надбавки, премии. Об этом сказано в пункте 2 постановления правительства РФ от 24 декабря 2007 г. № 922.

Компенсация же расходов сотрудника на аренду квартиры к такой категории выплат не относится. По своему содержанию она не связана с оплатой труда, хоть и предусмотрена в трудовом договоре. Ведь ее размер не зависит от квалификации или объема и результатов выполненной работы.

Эта компенсация – скорее выплата социального характера, так как ее целью является дополнительная материальная поддержка сотрудника. А такие выплаты при расчете среднего заработка не учитываются (п. 3 постановления Правительства РФ от 24 декабря 2007 г. № 922). То есть включать ее сумму в расчет заработка за расчетный период не нужно.

Пример, как считать средний заработок за расчетный период. Сотруднику платят компенсацию за аренду квартиры

Сотрудница организации Е.В. Иванова работает в организации по трудовому договору. Ее оклад составляет 25 000 руб. Трудовым договором предусмотрена ежемесячная выплата Ивановой компенсации части ее расходов на аренду квартиры в размере 7000 руб. в месяц. С 11 по 18 апреля 2016 года она была в командировке.

Расчетным периодом для выплаты среднего заработка на дни командировки является время с 1 апреля 2015 года по 31 марта 2016 года. Расчетный период отработан полностью.

Все выплаты, произведенные за этот период, сведены в таблицу:

Источник: nalogobzor.info

Расчет среднего заработка в 1С 8.3 ЗУП

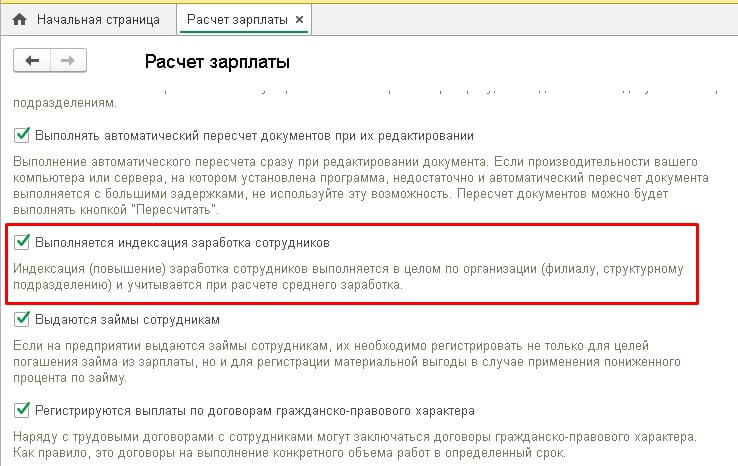

Согласно действующему законодательству, в расчетную базу для расчета среднего заработка входят все виды оплат труда, за исключением выплат социального и иного характера (компенсация за медосмотр, оплата проезда и питания, расходы на обучение и другие). В зависимости от настроек информационной базы, вышеуказанные начисления могут, как индексироваться, так и оставаться неизменными (исключение составляют только неиндексируемые начисления, не привязанные к величине оклада сотрудника, напр. доплата суммой). Данную настройку можно увидеть в разделе Настройка – Расчет зарплаты – флажок «Выполняется индексация заработка сотрудников».

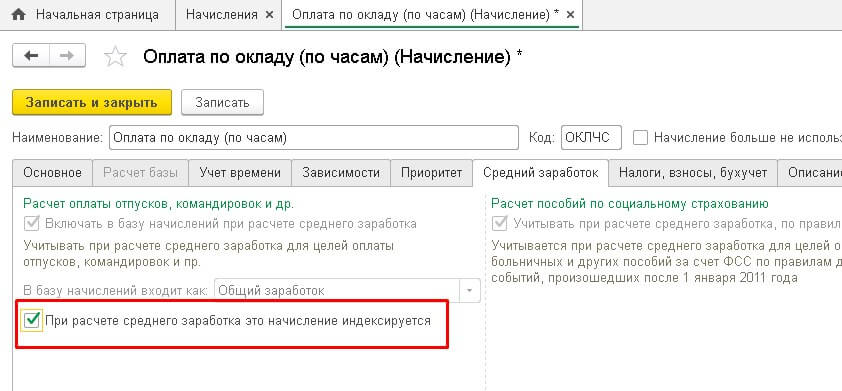

При включенном флажке в настройках вида начисления становится активной галочка индексации начисления. Эта возможность предусмотрена как раз для таких случаев, когда нужно указать подлежит ли начисление индексации, либо нет. (Раздел Настройка – Начисления).

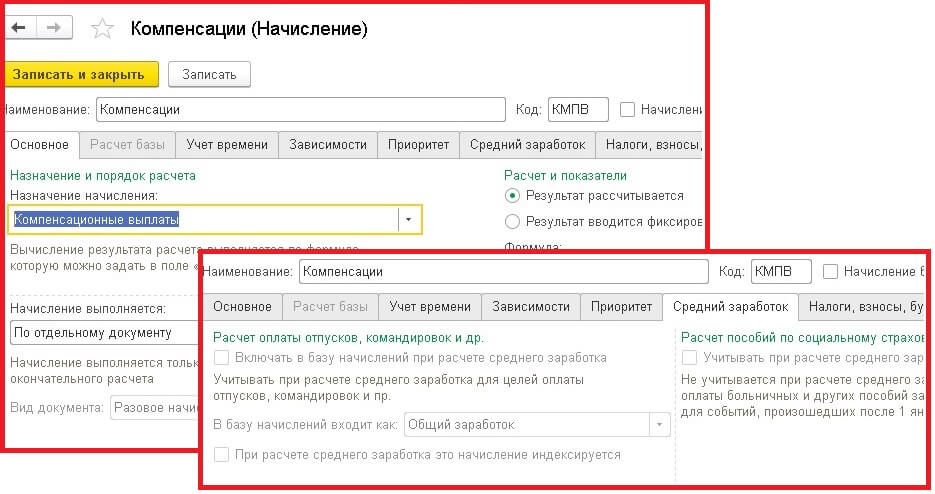

Выплаты компенсационного характера не учитываются при расчете среднего заработка. И если мы создаем (либо выбираем из перечня имеющихся) начисление, то при выборе назначения начисления «Компенсационные выплаты», раздел Средний заработок становится недоступным для редактирования.

Некоторые виды начислений дают возможность самостоятельно определять, входят ли они в базу для расчета среднего или нет. Например, материальная помощь, связанная с покрытием нужд работника относится к выплатам социального характера и не учитывается при расчете. А материальная помощь к отпуску (если это оговорено в коллективном договоре) относится к выплатам стимулирующего характера и принимается к учету при расчете среднего заработка. Если в виде начисления изменен его признак включения в расчет, то, чтобы обновить регистр накопления, не прибегая к перепроведению всех документов начисления заработной платы, можно воспользоваться сервисом «Обновить данные для расчета среднего заработка», который находится в разделе «Зарплата».

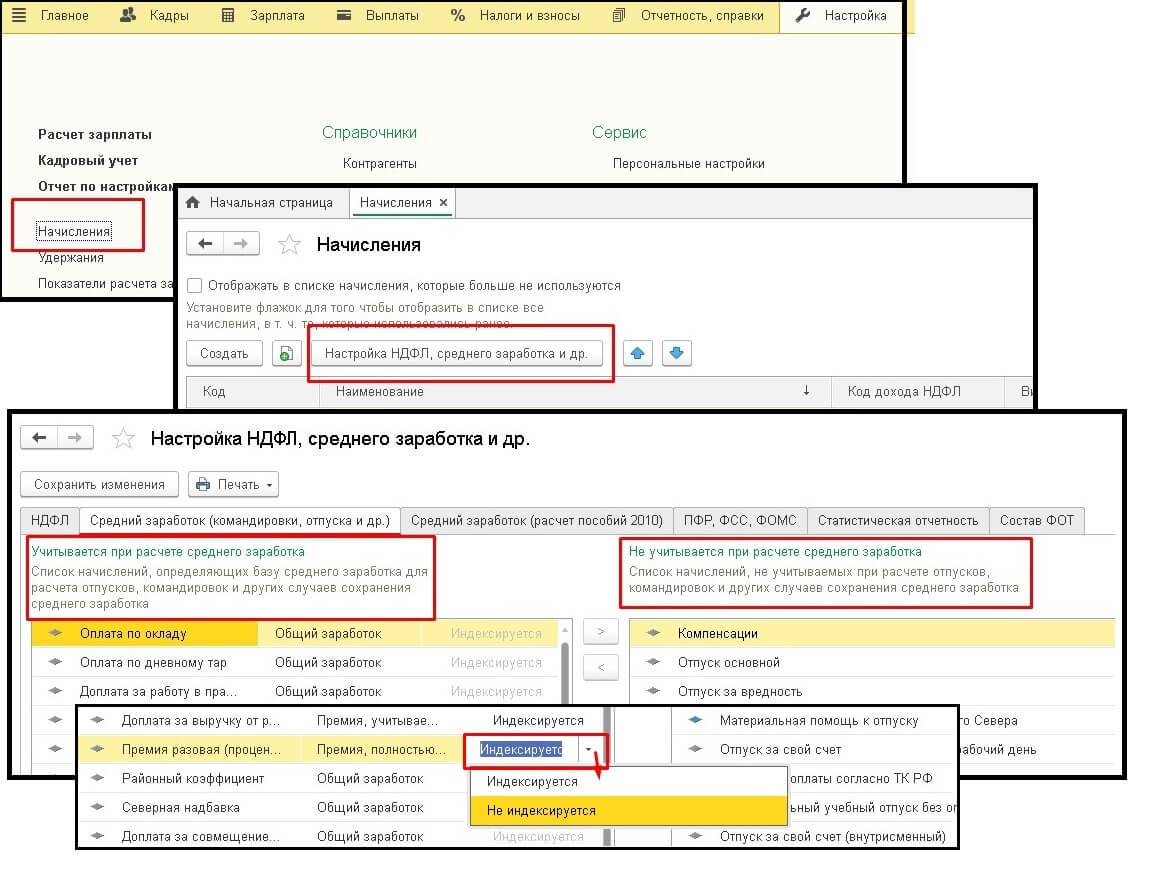

Анализировать настройки базы среднего заработка через отдельно взятое начисление неудобно. Поэтому в конфигурации возможно массово просмотреть все начисления, входящие в базу. Для этого в разделе Настройка – Начисления нажмем кнопку «Настройка НДФЛ, среднего заработка и др.»

Как видно на рисунке, настройка состоит из двух колонок: в левой указаны все начисления, определяющие базу, в правой – все не учитываемые. Для изменения порядка учета достаточно переместить начисление из одной колонки в другую. При этом здесь мы можем сразу изменить порядок индексации начислений.

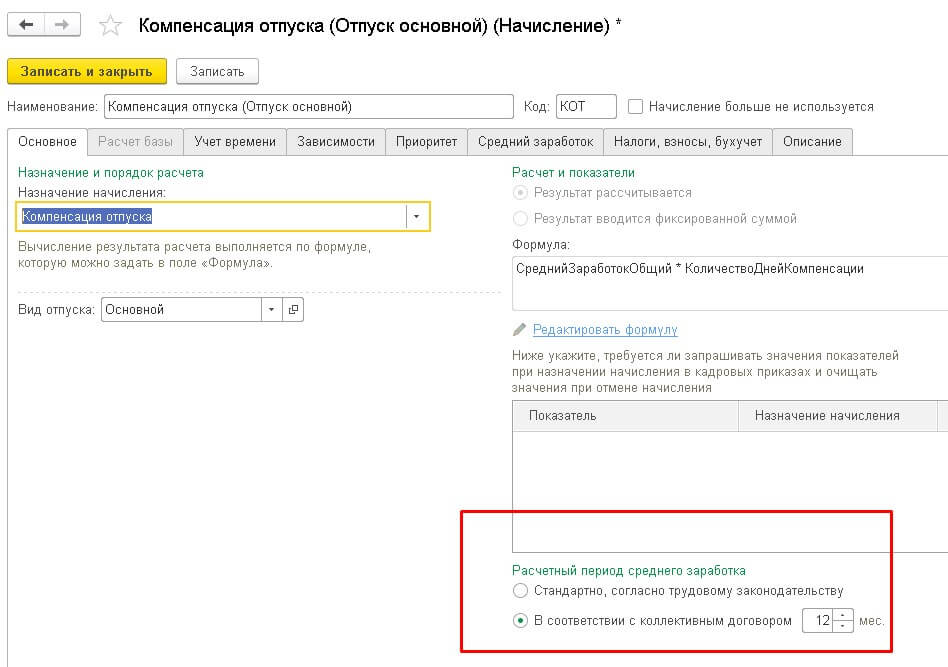

После настройки базы, мы можем перейти непосредственно к самим начислениям, рассчитываемым на основе среднего заработка. К таким начислениям относятся оплачиваемые отпуска, командировка, дни нетрудоспособности, дни ухода за ребенком-инвалидом, оплачиваемые простои. По умолчанию в начислениях стоит период расчета 12 месяцев (эта норма установлена ст. 139 ТК РФ), но если в коллективном договоре указан другой период, настройка начисления позволяет нам его исправить.

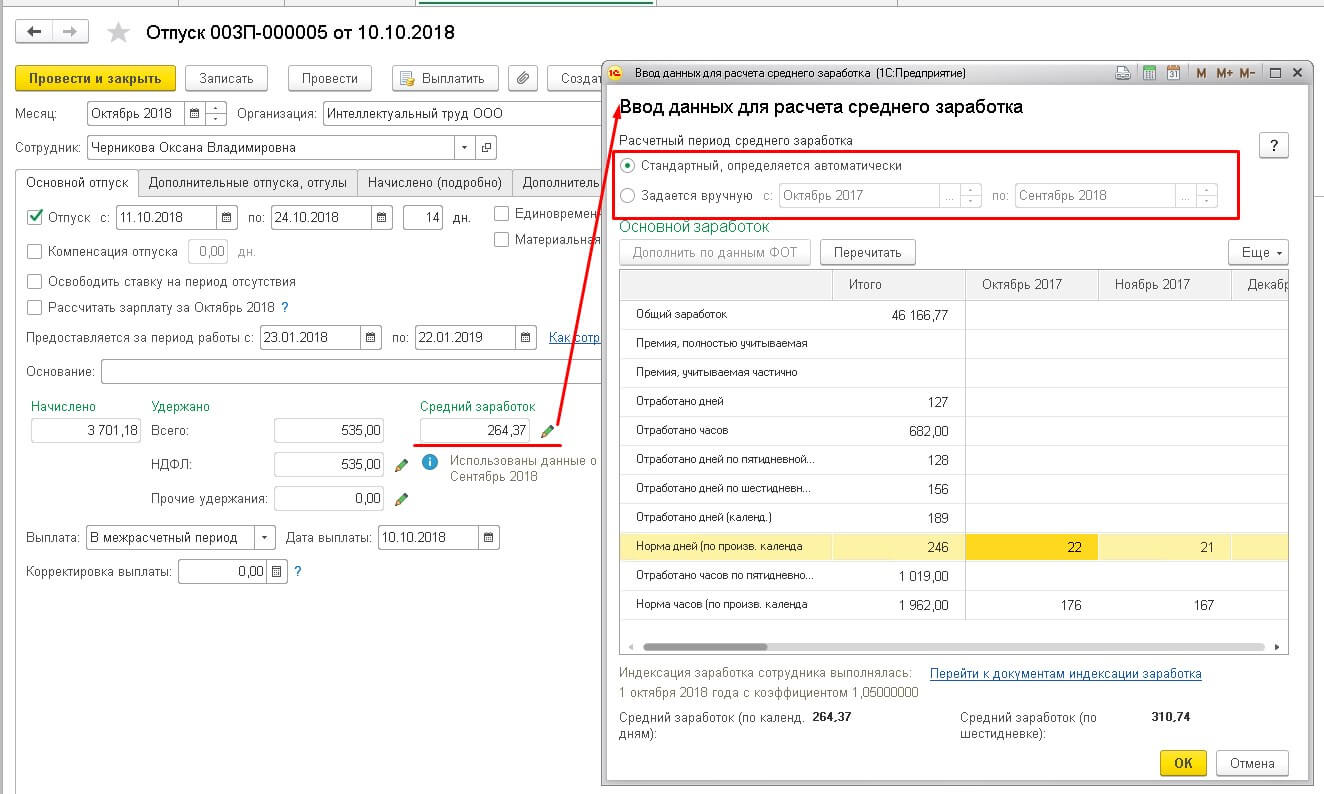

В документах начисления (напр. Командировка, Отпуск, Больничный лист и др. ) есть отдельная форма ввода данных для расчета среднего заработка. В данной форме собирается весь заработок сотрудника по всем начислениям, составляющим базу среднего, учитывается количество фактически отработанных дней. На основании этих данных и высчитывается среднедневной (среднечасовой заработок сотрудника).

Если у Вас остались вопросы по расчету среднего заработка в 1С ЗУП, мы с радостью ответим на них в рамках бесплатной консультации.

Источник: www.servicetrend.ru

Порядок расчета среднего заработка для отпуска

В данной статье рассказывается, как вычислять средний заработок для расчета отпуска. Эта информация необходима любому работнику, оформленному по трудовому договору, чтобы проконтролировать корректное начисление отпускных выплат, спланировать расходы на отдых и семейный бюджет.

Какую информацию нужно знать для расчёта отпускных выплат

Каждый работник в состоянии самостоятельно хотя бы приблизительно рассчитать размер своих отпускных выплат. Для расчета отпускных платежей нужны следующие сведения о работнике и его доходах:

- количество дней отпуска;

- отработанный период;

- средний заработок за месяц и за день;

- коэффициент среднего количества отработанных дней (обычно равен 29,3).

Каждый работник в состоянии самостоятельно хотя бы приблизительно рассчитать размер своих отпускных выплат.

Как выглядят расчёты отпускных

Что представляет собой формула расчета отпускных? Вычисление обычно происходит в два этапа:

- Вычисление среднедневного заработка. Расчет среднего заработка для отпуска выглядит так: суммарный заработок за отработанный период (максимум 1 год) разделить на количество отработанных месяцев (например, 12) и умножить на 29,3 (утвержденное количество дней в месяце).

Рассмотрим как рассчитать среднедневной заработок на конкретном примере. Если за год человек заработал 300 тысяч рублей, его среднедневная зарплата составит: 300 000 : 12 : 29,3 = 853, 24. Таким образом, человек получивший 300 000 рублей за год, в день получал примерно 854 рубля. Эту информацию необходимо использовать в дальнейших прогнозах. - Зная среднедневной заработок, вычислить сумму отпускных выплат очень просто. Для этого необходимо средний заработок за 1 день умножить на количество дней отпуска. Российским законодательством предусмотрено право работников на ежедневный оплачиваемый отпуск не менее 28 дней. Для отдельных категорий работников этот период значительно увеличивается.

В современности большинство людей предпочитают разбить ежегодный оплачиваемый отпуск на две половины, то есть в течение года отдохнуть дважды по 14 дней. Приведём примеры для самых распространённых случаев, оставив размер среднедневного заработка равным 854 рублям:

- 854 х 14 = 11 956 (при двухнедельном отпуске);

- 854 х 28 = 23 912 (при полном отпуске);

- 854 х 56 = 47 824 (при увеличенном периоде отдыха, например, у педагогов).

Как упростить вычисление отпускных выплат

В настоящее время нет никакой необходимости высчитывать размер отпускных выплат самостоятельно. Гораздо удобнее воспользоваться любым из многочисленных онлайн-сервисов. Калькулятор отпускных использует те же данные и формулы, что представлены выше. Пользователю необходимо ввести даты отдыха, указать отработанный период и размер заработной платы. Ответ будет доступен уже через несколько секунд.

Что нужно знать для вычисления среднегодового заработка

Как следует из предыдущих разделов, отправной точкой в вычислении отпускных является заработок за предыдущие 12 месяцев. Как узнать это число или вычислить его максимально точно? Учитываются ли отпускные при расчете среднего заработка? Работникам важно знать, что далеко не все деньги, которые они получают одновременно с заработной платой пойдут в расчёт отпускного платежа. Разберём ключевые нюансы подсчёта среднегодового дохода.

Далеко не все деньги, которые работник получает одновременно с заработной платой пойдут в расчёт отпускного платежа.

Первый важный вопрос — включаются ли отпускные, выплаченные в прошлом году, в расчёт новых? Нет, так как это особая выплата, которая не включается в расчёт средней зарплаты. Вместе с отпускными в расчёт не берутся командировочные, компенсационные выплаты за питание и транспорт, материальная помощь.

Второй вопрос — учитывается ли премия при расчете среднего заработка? Премии и другие вознаграждения в рамках системы оплаты труда являются частью годового дохода сотрудника и используются в формуле наравне с оплатой труда.

Полезно знать, что даже премии, ещё не выплаченные на момент ухода работника в отпуск (например, квартальные или годовые) могут быть использованы в расчётах пропорционально отработанному времени. Вместе с премиями к годовому заработку будут относиться надбавки за профессиональный стаж, совмещение должностей, доплаты за условия тяжёлые условия труда.

Как нужно считать отпускные, если зарплата увеличилась

Как считать отпускные, если в расчётный период (12 месяцев) зарплата работника увеличилась? В таком случае законодательством предусмотрена индексация среднего заработка. Она проводится на основании коэффициента повышения. Вычислить его довольно просто: новый размер оклада нужно разделить на предыдущий размер оклада.

Приведём пример. Работник получал оклад в размере 8 000 рублей, а потом получил повышение до 9 000 рублей. В таком случае коэффициент будет равен: 9 000 : 8 000 = 1, 125. Для корректного расчёта отпускных полученный коэффициент нужно использовать при вычислении среднегодового и среднедневного дохода.

Заключение

В данной статье представлена формула расчёта среднегодового трудового дохода и платежей к отпуску. Несложные вычисления помогут каждому работнику самостоятельно понять, какую сумму он получит. Также мы разобрали некоторые нюансы начисления и ответы на популярные вопросы, например, включается ли отпуск в расчет среднего заработка.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте далее:

Расчет отпускных после декрета

Пример расчета суточных в командировке в выходной день

Расчет отпускных при увольнении

Отпуск перед и после декретного отпуска

Выплата отпускных и заработной платы перед отпуском

Источник: biztolk.ru