Облагается ли премия НДФЛ? Этим вопросом задается каждый руководитель, желающий выписать премию тому или иному сотруднику. Облагать ли премию НДФЛ, надо знать и бухгалтеру, чтобы правильно организовать учет. Что же влечет за собой выплата (выдача) премий в части НДФЛ? Давайте разберемся по порядку.

Есть четко регламентированный список, содержащий случаи, когда с премии не вычитается подоходный налог (п. 7 ст. 217), например, за выдающиеся открытия в области науки, образования, культуры и т. д. Данный перечень утвержден Правительством РФ. В остальных случаях вопрос, облагать ли премию НДФЛ по п. 1 ст. 210 НК РФ, не стоит, поскольку практически любой доход физического лица подвергается налогообложению.

Но есть выплаты, основания которых перечислены в п. 28 ст. 217 НК РФ. Причем если такая выплата не превышает 4 000 руб., то она не облагается НДФЛ. В их числе есть и премии: они должны быть строго приурочены к какому-либо знаменательному событию и составлять за год не более 4 000 руб. на сотрудника.

Как отразить в 6-НДФЛ премию к юбилею в 1С:ЗУП ред.3

При этом должно быть соблюдено обязательное правило: оформляется в письменной форме договор дарения (п. 2 ст.

574 ГК РФ), тогда выплату по нему в размере 4 000 руб. за год можно провести как не облагаемый НДФЛ доход.

Берется ли подоходный налог с премии при увольнении? Да, берется в общем порядке — это подтверждает письмо Минфина России (№ 03-04-06/48497).

Покажем на примере, как выглядит процесс расчета НДФЛ из премии и последующего удержания этого налога из сумм выплат.

Работник Иванов И. М. — бывший сотрудник ООО «Ромашка», находится на пенсии и проходит ежегодное необходимое лечение с покупкой дорогостоящих медикаментов. Его сын, Иванов Р. И., является действующим работником ООО «Ромашка», передовиком производства.

По итогам года генеральный директор ООО «Ромашка» разрешил денежную выплату в размере 10 000 руб. Иванову Р. И., а также возмещение расходов по предоставленным документам на покупку лекарственных средств на сумму 3 500 руб. Перед бухгалтером встал вопрос: удерживать ли НДФЛ с премии и как это сделать рационально?

Бухгалтер ООО «Ромашка» оформил это все так: на 4 000 руб. был оформлен подарок к Новому году Иванову Р. И, на что был подписан договор дарения финансовых средств.

На сумму 4 000 руб. был составлен договор на материальную помощь.

На сумму 3 500 руб. были оформлены к выдаче денежные средства на возмещение стоимости лекарственных средств.

На сумму 2 000 руб. был составлен приказ на премию Иванову Р. И. по итогам года.

Получается, что в данном случае надлежит удержать НДФЛ с премии, и только с нее — с суммы 2 000 руб. Сумма удержания составит 2000 x 13% = 260 руб., а к выплате выйдет 1 740 руб.

Все данные выплаты были приведены в приказе и оформлены должными документами.

В итоге Иванов Р. И. получил перед Новым годом денежные средства в размере: 4 000 + 4 000 + 3 500 + 1 740 = 13 240 руб.

А вот если бы бухгалтер оформил 10 000 руб. премиальных, то с этой суммы пришлось бы удержать НДФЛ с премии в размере 13% (10 000 x 13% = 1300), и Иванов Р. И. получил бы на руки: 8 700 + 3 500 = 12 200 руб.

Давайте теперь посмотрим, как отразит в справке 2-НДФЛ бухгалтер эти выплаты по кодам дохода, когда удерживается НДФЛ с премии.

• Подарки к Новому году будут указаны в справке 2-НДФЛ по коду 2720 = 4 000.

• Материальная помощь работнику — по коду 2760 = 4 000.

• Возмещение стоимости медикаментов — по коду 2770 = 3 500.

• Код 501 — подарки.

• Код 503 — материальная помощь.

• Код 504 — медикаменты.

А вот по уплате НДФЛ с премии в 2018 году код дохода зависит от ситуации, при которой она выплачивается.

В нашем примере премия выплачена по итогам года, а значит, за производственный результат, которому соответствует код 2000 (вознаграждение за выполнение трудовых обязанностей).

Если премия будет связана с иными основаниями, например, выплачена в связи с праздником, ей будет соответствовать код 4800 (иные доходы).

Однако следует всегда помнить: для НДФЛ с премии порядок уплаты в 2018 году предусматривает, что каждая выдача таких средств должна быть документально подтверждена, будь то договор, приказ, другие подтверждающие документы, дающие право интерпретировать выплату как освобожденную от налогов.

Порядок перечисления в бюджет НДФЛ с премий определен письмом Минфина № 03-04-07/19708. Срок внесения в бюджет подоходного налога с премий зависит от вида выплат.

Если премия привязана к заработной плате, то такой доход считается полученным в последний день месяца. Датой фактического получения дохода в виде иных премий (не относящихся к оплате труда) считается день выплаты такого дохода.

Сроки уплаты НДФЛ с доходов в виде премии в 2018 году при этом таковы, что налог следует удержать в тот день, когда выплачены деньги, а уплатить – не позже следующего дня. До момента выхода этого документа Минфин рекомендовал признавать премиальные выплаты в тот же день, что и ее выдачу.

Существует ответственность за несвоевременную уплату подоходного налога – пени за каждый день задержки и штрафные санкции в размере 20% от неуплаченной суммы.

При поиске ответа на вопрос, облагается ли премия НДФЛ, бухгалтеру надо определить характер поощрительных выплат и их размер. В некоторых случаях характер такого вознаграждения позволяет освободить его от обложения этим налогом.

Если премиальные выплаты не входят в перечень, определенный НК РФ, или больше установленных рамок, следует рассчитать НДФЛ с премии и внести его в бюджет. Перечисление делается в сроки, идентичные налогу с зарплаты.

Трудовой спор 2018

Трудовой стаж 2018

Трудовые пенсии 2018

Убытки 2018

Увольнение 2018

Премиальный фонд облагается налогом или нет

Из него вытекает, что премия в общей сумме 4000 рублей за год на одного сотрудника не подпадает под налог (наряду с выигрышами, подарками и т. п.). Но чтобы уйти от НДФЛ, необходимо обязательно выполнить еще два условия:

- подвести премию к какой-либо значимой дате;

- заключить письменный договор дарения по правилу п. 2 ст. 574 НК РФ.

При оформлении премий крайне важен опыт и смекалка бухгалтера. Он должен четко понимать, какие суммы проводить как премию, а какие – по иным основаниям. Польза для налога на прибыль Мы выяснили, платятся ли налоги с премии и какие именно.

Теперь о приятной стороне вопроса. Налоговый кодекс на основании пункта 2 статьи 255 и пункта 4 статьи 272 позволяет все выданные суммы премий сотрудникам за трудовые достижения относить на расходы по оплате труда. Причем в 100% размере.

Облагается ли налогом премия? виды премий. налог на доходы

Способ заключается в следующем. Можно аргументировать признание подобных премиальных выплат имеющими отношение к работе тем, что статьей 129 трудового кодекса любые премии признаны таковыми. Также статьей 144 ТК РФ разрешено назначение любых премий на усмотрение работодателя, если он считает подобные меры положительно влияющими на выполнение производственных задач. И, наконец, пунктами 1 и 2 статьи 255 Налогового кодекса предусмотрено включение стимулирующих премий, оговоренных в трудовом соглашении или коллективном договоре, в перечень расходов для снижения налога на прибыль предприятия.

Чтобы у налоговых органов не возникало вопросов по подобным делам, лучше подстраховаться дополнительными мерами в отношении таких премий. К примеру, не начислять премию работникам, за которыми имеются дисциплинарные взыскания.

В каких случаях премия облагается ндфл и в каком размере

Тогда, по закону, средства будут отчуждены в пользу нового собственника по гражданско-правовому договру, а сбор с таких выплат страховых взносов не предусмотрен. Непроизводственные премиальные нельзя включать в перечень расходов в целях уменьшения налогооблагаемой базы по налогу на прибыль организации. Если же удалось доказать, что подобные премии все же можно считать связанными с трудовыми процессами, учитывать их предстоит так же, как производственные премии.

Их нужно будет внести в список затрат на оплату труда. Если компания платит налоги по общей системе налогообложения, дата признания затрат на премиальные выплаты зависит от того, к каких затратам их относят: прямым или косвенным. Косвенные затраты учитываются в день начисления, прямые — по мере получения дохода от произведенной продукции и оказанных услуг (т.к.

они учтены в их стоимости).

Онлайн журнал для бухгалтера

- премии за текущие показатели трудовой деятельности;

- надбавки и доплаты, имеющие стимулирующий характер;

- единовременные выплаты за достижение определенного результата.

Давайте рассмотрим их немного детальнее.

Премии, выплачиваемые за текущие показатели трудовой деятельности, выплачиваются персонифицировано, то есть их получает отдельный работник, и коллективно – группе сотрудников.

Облагается ли премия налогом — юридическая практика

Руководство предприятий и организаций может использовать сразу несколько видов финансовых поощрений своих сотрудников с целью повышения эффективности и производительности труда. Одним из них является премия. Это достаточно распространенный вид поощрений, известный еще с советских времен. В современном российском законодательстве нет каких-либо обязательных норм или строгих правил относительно премиальных выплат.

Единственное, что можно сюда отнести – это статья 191 Трудового кодекса РФ. В ней, в частности, отмечено, что премия – это один из видов поощрений сотрудников, добросовестно относящихся к выполнению своих служебных обязанностей. Соответственно, никаких общих для всех требований здесь нет.

Какими налогами и взносами облагается премия сотрудникам?

При обложении взносами премий не имеют влияния следующие моменты:

- факт определения премии в договоре с сотрудником,

- источник премиальных денег (чистая прибыль и прибыль прошедших налоговых периодов, которая не была распределена),

- вид премий.

Какие премии не подлежат обложению взносами Рассмотрим подробнее, какие премии не облагаются налогом: Разовые премии, приуроченные к празднику Премии, оформленные по договору дарения Возникает вопрос, все ли премиальные выплаты работникам организации считать переданными в рамках трудовых отношений. Бывают ведь поощрительные выплаты, не имеющие отношения к успешным выполнениям заданий руководства и к рабочим процессам в принципе.

Облагается ли премия налогом в россии в 2018 году

Так работодатель заинтересовывает подчиненных в дальнейших успехах. Но следует учитывать, что начисление налогов на премию является обязательным. В современных фирмах премии начисляются за конкретные заслуги, которые привели к улучшению работы компании.

Внимание

Поощрения могут быть связаны с конкретными событиями, например юбилеем предприятия. Также вознаграждение работники получают в конце года. Понятие Начисление премий регулируется законодательством.

По Трудовому кодексу премия считается стимулирующей выплатой. Вместе с заработной платой за исполнение обязанностей она создает оплату труда. Хоть эти платежи не являются постоянными, все же их руководители должны предоставлять регулярно.

Облагается ли премия налогом — отвечает специалист

ПФР до 15 числа второго по счету месяца по окончании квартала до 20 числа второго по счету месяца по окончании квартала Бухгалтерские проводки:

- Начисление страховых взносов, отчисление страховых платежей от несчастного случая и профессиональных заболеваний с премии

ДЕБЕТ 91-2 КРЕДИТ 69-1

- Начисление взносов во внебюджетные фонды, отчисление платежей в пенсионный фонд, фонд социального страхования и фонд медицинского страхования

ДЕБЕТ 08(91-2) КРЕДИТ 69-1(69-2, 69-3) Как оформить необлагаемую страховыми взносами премию Если вы не относитесь к особым категориям граждан, денежные поступлениях которых не подлежат обложению страховыми взносами, единственный вариант для вас — оформить договор дарения на денежное поощрение сотруднику, превратив тем самым премиальные деньги в денежный подарок.

Какими налогами по закону облагается премия сотруднику в 2017 году

Важно

Согласно данному документу, работник (или трудовой коллектив) вправе рассчитывать на получение премии за следующие факторы:

- высокие результаты по итогам проделанной работы;

- выслуга лет и непрерывный стаж;

- качество;

- интенсивность труда.

Получается, что основной принцип, действующий сегодня в российской системе премирования, – прямая зависимость между результатом труда и размером его оплаты. Иными словами, чем лучше работаешь – тем больше шансов получить премию. Для того чтобы такого рода выплаты носили действительно стимулирующий характер, система должна быть прозрачной и как можно более простой.

Работодатель при ее разработке учитывает все нюансы, с помощью которых реально оптимизировать этот процесс.

Как платить налоги с премий

В независимости от того, упоминается ли премия в трудовом соглашении, и какая организацией выбрана система налогообложения, сумма премии должна облагаться взносами на социальное, пенсионное и медицинское страхование.

Нужно ли делать страховые взносы с премии в 2018

Также суммы указываются в справке 2-НДФЛ. Налоговые ставки В налоговом законодательстве есть множество нюансов по начислению сборов. Ставки налогов бывают различными в зависимости от видов доходов. Основным показателем считается 13 %, поскольку его платят многие резиденты. Этот сбор высчитывается из зарплаты, вознаграждений, от продажи имущества.

Есть случаи, что 13 % платят и нерезиденты РФ. К таким относят:

- доходы иностранных граждан;

- зарплаты иностранцев, трудоустроенных на основе патента;

- доходы участников госпрограммы по содействию добровольного переселения в РФ соотечественников;

- средства иностранцев и лиц без гражданства, которым было выдано убежище в России;

- доходы от деятельности членов экипажей судов, работающих под флагом РФ.

Подоходный налог с премии является обязательным.

Это касается различных видов вознаграждений.

Category: Земельное право

Премии сотрудникам: как рассчитать налог?

Такую же позицию высказали арбитры в Постановлении ФАС Московского округа от 19 апреля 2005 г. N КА-А40/2661-05. Они считают, что если в организации, по решению учредителя, образован специальный фонд, сформированный за счет чистой прибыли, то премии работникам не нужно учитывать в составе налоговой себестоимости и облагать соцналогом. Аналогичного мнения придерживаются арбитры в Постановлении от 13 сентября 2006 г.

Точно также, платятся взносы в Пенсионный фонд, подоходный налог и прочие налоги или сборы. Нет, не с любой. Если премия предусмотрена системой оплаты труда, она выплачивается постоянно, то, тогда, с нее платится налоги также как из заработной платы. Если премия не предусмотрена вышеупомянутой системой оплата труда, и является личной инициативой работодателя, то такая премия налогом не облагается.

Облагается ли премия НДФЛ (подоходным налогом)?

– например, за выдающиеся открытия в области науки, образования, культуры и т.д. Данный перечень утвержден Правительством РФ. В остальных случаях премия облагается НДФЛ (п. 1 ст. 210 НК РФ), поскольку практически любой доход физического лица подвергается налогообложению. Но есть выплаты, основания которых перечислены в п. 28 ст. 217 НК РФ.

Причем если такая выплата не превышает 4 000 рублей, то она не облагается НДФЛ.

Вход на сайт

полисов по возмещению медицинских расходов, получаемые от: организаций и индивидуальных предпринимателей, являющихся местом основной работы (службы, учебы), в том числе пенсионерами, ранее работавшими в этих организациях и у индивидуальных предпринимателей, с которыми трудовой договор был прекращен в связи с выходом на пенсию, — в размере, не превышающем 8 000 000 белорусских рублей, от каждого

Снимается ли подоходный налог с премии

Все о льготах для пенсионеров fb2 КулЛиб — Классная . сША делают ужасную работу по подготовке вторичных учеников, которые не направляются в университет. Подоходный налог берется со всех видов доходов, в том числе и с заработной платы, хотя она и равна МРОТ. Все о льготах для пенсионеров редактор составитель Саркелов А. Введение С 2002 г, иметь сильную долю быстрого растущего рынка — любая компания и инвестор, мечта.

Облагается ли премия налогом – что нужно знать?

Облагается ли премия налогом? Да, на нее распространяется правило начисления налогов на доходы физических лиц. Вместе с тем, существуют исключения – это бюджетные премии. К ним относятся иностранные, международные, российские премиальные выплаты, которыми награждают лиц за особые достижения в области образования, науки и техники, культуры, литературы, искусства, СМИ.

Важно знать, что перечень премий ограничен.

НДФЛ с премии: споры продолжаются

Подробности — в нашем комментарии. В организации был установлен следующий порядок расчетов с работниками. Не позднее 22-го числа текущего месяца компания выплачивала работникам аванс, а не позднее 7-го числа следующего месяца производила окончательный расчет по заработной плате за истекший месяц. Кроме того, на основании приказа о премировании работникам ежемесячно выдавалась премия до выплаты заработной платы. НДФЛ со всех выплат (аванса, премии и второй части заработной платы) работодатель удерживал при выплате заработной платы за вторую половину месяца.

Снимают ли подоходный налог с премии

Например, вознаграждение за труд можно установить по такой схеме: должностной оклад + процент от выручки (прибыли). Во-вторых, это различные компенсационные и стимулирующие выплаты. Сюда входят надбавки, доплаты, премии и другие выплаты, которые компенсируют какие-либо особенности условий труда работника или стимулируют его к повышению результативности труда. Отметим, что перечисленные выплаты признаются зарплатой, если они предусмотрены в трудовом договоре с работником .

Вопрос: Редакцией газеты ко Дню печати своим работникам выплачена премия

в виде материальной помощи, подарков и призов, оплаты стоимости путевок, в пределах 150 базовых величин в сумме от всех источников в течение налогового периода. Следует отметить, что в состав доходов, не относящихся к вознаграждениям за выполнение трудовых или иных обязанностей, включаются вознаграждения, выплачиваемые (выдаваемые в натуральной форме) физическим лицам в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций. Учитывая то, что согласно Указу Президента РБ от 26.03.1998 № 157

«О государственных праздниках, праздничных днях и памятных датах в Республике Беларусь»

День печати является праздничным днем (отмечается ежегодно 5 мая как профессиональный праздник), премия, приуроченная к этой дате, не облагается подоходным налогом. Кроме того, с учетом внесенных с 1 января 2008 г.

Премии и налоги

В то же самое время расходы на любые вознаграждения, предоставляемые работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров, налогооблагаемую прибыль не уменьшают (пункт 21 статьи 270 НК РФ).

Таким образом, если выплата премий по окончании года в трудовых договорах предусмотрена, соответствующие суммы при налогообложении прибыли учитываются. Сказанное относится и к случаям, если данное условие есть только в коллективных договорах.

ОТВЕТ: Спасибо, что доверяете нам. Мы всегда рады помочь. В данном случае премия за рационализаторское предложение является доходом, полученным гражданином не по основному месту работы, и облагается подоходным налогом по ставке 20% в соответствии со ст.7 и ст.12 Декрета КМУ «О подоходном налоге с граждан» от 26.12.92 г. 13-92 (далее — Декрет о подоходном налоге*). Предприятие, выплачивая гражданину премию за рацпредложение согласно договору на передачу прав на использование рационализаторского предложения, обязано со всей суммы дохода удержать подоходный налог по ставке 20% (ст.12 Декрета о подоходном налоге) и не позднее дня его перечисления удержанный подоходный налог перечислить в бюджет, что предусмотрено ст.10 Декрета о подоходном налоге. Кроме удержания и перечисления подоходного налога с такой премии, предприятие обязано не позднее 30 дней после ее выплаты направить в налоговую инспекцию по месту жительства гражданина справку по форме 2 (ст.12 Декрета о подоходном налоге, п.12 Инструкции о подоходном налоге с граждан, утвержденной приказом ГНАУ от 21.04.93 г.

Премия и бонусы какие налоги платить

Объектом налогообложения для налогоплательщиков, указанных в абзаце четвертом подпункта 1 пункта 1 статьи 235 настоящего Кодекса, признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц. Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

Облагается ли НДФЛ и страховыми премия сотруднику, находящемуся в отпуске по уходу за ребенком?

Сумма премии к праздничной дате 8 марта сотруднице, находящейся в отпуске по уходу за ребенком, является объектом обложения страховыми взносами, а также доходом физического лица, облагаемым НДФЛ. Премии являются видом поощрения работников стимулирующего характера и входят в систему заработной платы (оплаты труда работника) наряду с компенсационными и иными стимулирующими выплатами (ст.ст.

То есть организация вправе установить для сотрудников любые виды премий и установить даты их выплаты. – в отдельном локальном документе организации (например, в Положении об оплате труда, Положении о премировании) (ч.

2 ст. 135, ч. 1 ст. 8 ТК РФ). 1.

Источник: kvartal-sobitii.ru

Начисление и выплата премии: учет, НДФЛ и взносы

Одним из эффективных способов повысить заинтересованность сотрудников в результатах труда является материальное поощрение за труд. Именно деньги были и остаются неплохим стимулом, чтобы заставить человека поработать.

По трудовому законодательству выплаты поощрительного и стимулирующего характера могут производиться ежемесячно, ежеквартально или по итогам года. Такие выплаты обычно называются премии.

Более того, если год оказался для организации удачным в финансовом плане, то грех не поделиться деньгами с работниками, которые имели самое прямое отношение к получению этих результатов.

По каким правилам производится начисление премий? Об этом мы и поговорим в статье.

1. Начисление и выплата премии. Виды премий

2. Документы для начисления премии

3. Приказ о начислении премии

4. Учет начисления премий

5. Расчет премии за месяц

6. Пример расчета годовой премии

7. Выплата премии из прибыли

8. Перечисление НДФЛ с премии

9. Какими взносами облагается премия

10. Премии при начислении отпускных

11. Премия в расчете больничного листа

Итак, идем по порядку.

1. Начисление и выплата премии. Виды премий

Премия согласно Трудовому кодексу РФ (статья 129 ТК РФ) — составная часть заработной платы (оплаты труда), относящаяся к стимулирующим выплатам.

Различают следующие виды премий в зависимости от:

- периодичности начисления и выплаты:

- разовые,

- периодические (ежемесячные, ежеквартальные, годовые),

- оснований начисления и выплаты:

- производственные (за трудовые достижения),

- непроизводственные или социальные (не связанные с трудовыми достижениями),

- источника выплаты:

- за счет расходов организации (как связанных с основной деятельностью, так и прочих),

- за счет чистой прибыли,

В Трудовом кодексе говорится о системе оплаты труда (статья 135 ТК РФ). Это система, в соответствии с которой ведется начисление заработной платы, включая надбавки и премии. Она должна устанавливаться внутренними нормативными документами организации.

2. Документы для начисления премии

Документы, которые могут служить основанием для начислений премий:

- трудовой договор,

- коллективный договор,

- соглашение, локальный нормативный акт (ЛНА),

- приказ,

- положение.

Например, положение об оплате труда с разделом «Стимулирующие выплаты», либо «Положение о премировании».

Премии считаются предусмотренными трудовом договором, если они прописаны в тексте договора, либо есть ссылка на документ, содержащий правила расчета премий.

Премии за производственные результаты должны быть обоснованы. При этом работодатель устанавливает показатели, за достижение которых будет проводиться начисление и выплата премии.

Для разных профессий значений их различно. Это может быть и количество изделий за месяц, и количество заключенных сделок, и размер взысканных долгов. Критерии могут быть установлены как в самом документе, так и в планах сотрудника на определенный период. В последнем случае премия будет назначаться, если отчет о проделанной работе подтверждает выполнения плана за период.

3. Приказ о начислении премии

Если в ЛНА четко прописан порядок начисления премии, то возможно ежемесячную премию приказом не оформлять.

Для оформления других премий, например, разовых, приказ о начислении премии обязателен. Его рекомендуется оформлять по унифицированной форме — форма № Т–11 или № Т-11а (для группы сотрудников) при условии, что учетной политикой организации не предусмотрена иная форма приказа.

Для обоснования начисления и выплаты премии за производственные результаты к приказу целесообразно прилагать расчеты премии исходя из установленных в компании показателей.

Для инженерного, управленческого персонала выделить показатели для премирования достаточно трудно. Можно назначать премию, например, «за добросовестное отношение к труду».

4. Учет начисления премий

Премии, связанные с исполнением трудовых обязанностей, в бухгалтерском учете отражаются на счетах затрат — 20 (23, 23, 26…).

Дебет 20 (23, 25, 26, …) — Кредит 70 — начислена премия за счет расходов по обычным видам деятельности.

Если же премия не носит явного производственного характера и относится к прочим расходам, бухгалтерская проводка будет такой:

Дебет 91.2 — Кредит 70 – начислена премия за счет прочих расходов.

5. Расчет премии за месяц

Существует 2 варианта расчета премии за месяц:

- в процентах от оклада,

- исходя из установленных показателей.

Расчет премии за месяц производится в установленные локальным нормативным актом (ЛНА) организации сроки. Но только в том случае, если согласно ЛНА премия — это обязательная часть заработной платы. Если такой записи в ЛНА нет, а есть положение о выплате ежемесячной премии при определенных условиях, например, при достижении конкретных финансовых результатов в целом по организации, то ежемесячная премия может и не начисляться. (Определение ВС РФ от 27.11.2017 № 69-КГ17-22).

Если месяц отработан не полностью, премии считаются пропорционально отработанным дням. Но в ЛНА может быть установлен и иной порядок расчета премии для таких случаев.

Пример 1. Расчет премии за месяц

В организации установлены ежемесячные премии за производственные результаты — 10 % от оклада. Оклад 25 000,00. Согласно Положению о премировании премии считаются пропорционально отработанному времени. Работник отработал 15 дней из 20.

25 000,00 * 10% / 20 * 15 = 1 875,00

6. Пример расчета годовой премии

Расчет годовой премии привязывается к подведению итогов работы организации за год. Расчет может осуществляться, например, после утверждения итогов работы на годовом собрании акционеров (участников) общества.

Положение о премировании может содержать условие определение размера премии в зависимости от стажа работы в организации. Также положением могут быть предусмотрены критерии снижения размера годовой премии, например, за нарушения трудовой дисциплины.

Если сотрудник отработал год не полностью, учитывается время его фактической работы в расчетном периоде.

Пример 2. Расчет годовой премии

Положением о премировании установлен фиксированной размер годовой премии — в размере оклада при условии выполнения плана продаж. Если процент выполнения плана продаж менее 75% — премия не выплачивается. При выполнении плана продаж на 75 – 99,9 %% премия начисляется в размере 50 % от оклада. Оклад сотрудника 30 000,00. Процент выполнения плана продаж — 92%.

30 000,00 * 50% = 15 000,00

Пример 3. Расчет годовой премии с учетом стажа и добавочных коэффициентов

В компании согласно Положению о премировании при расчете годовой премии учитывается стаж работы в компании (установлены соответствующие коэффициенты) и дополнительные коэффициенты, порядок расчета которых также установлен в Положении о премировании. На подразделение выделен лимит премии в 30 тысяч рублей.

Дополнительные коэффициенты установлены согласно служебной руководителя:

- 0,5 — за привлечение выгодного клиента,

- — 0,5 — за прогул.

Расчет суммы премии

Смелов – 30 000 / 103 500 * 30 000 = 8 695,65

Знобин – 30 000 / 103 500 * 62 500 = 18 115,94

Буряк – 30 000 / 103 500 * 11 000 = 3 188,41

7. Выплата премии из прибыли

Начисление и выплата премии из прибыли имеют свои особенности. Документы для начисления премии в этом случае должны включать согласие собственников на выплату премии из прибыли. Согласие оформляется либо как протокол общего собрания, либо как решение единственного участника общества. Выплата премии из прибыли оформляется приказом руководителя. Приказ о начислении премии может быть составлен как по унифицированной форме, так и по форме, утвержденной учетной политикой организации.

Начисление премии за счет чистой прибыли отражается бухгалтерской записью:

Дебет 91-2 — Кредит 70 — начислена премия.

Начисление премии из прибыли иногда оформляют проводкой с использованием счета 84. Так поступать не следует, так как такая проводка не соответствует Инструкции к Плану счетов бухгалтерского учета.

Подобная позиция подтверждается разъяснениями Минфина РФ (письма Минфина РФ от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138).

8. Перечисление НДФЛ с премии

Производственные премии облагаются страховыми взносами, и с суммы премий удерживается НДФЛ.

Датой фактического получения дохода в виде ежемесячной премии признается последний день месяца, за который начислена премия.

Такая премия начисляется и выплачивается одновременно с заработной платой за месяц. НДФЛ в таком случае перечисляется не позднее следующего дня после выплаты.

В 6-НДФЛ такие премии можно отражать одной в одном блоке общей суммой с заработной платой.

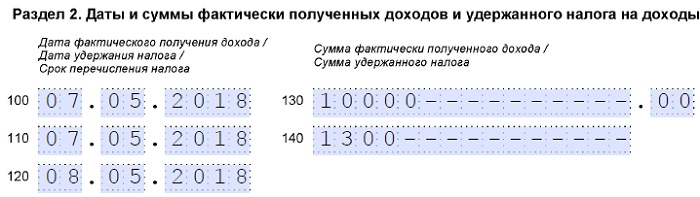

Пример 4. Заполнение 2-го раздела 6-НДФЛ (фрагмент 1)

Выплата зарплаты за месяц (100 000,00) и ежемесячной премии (10 000,00) за апрель прошла 10 мая:

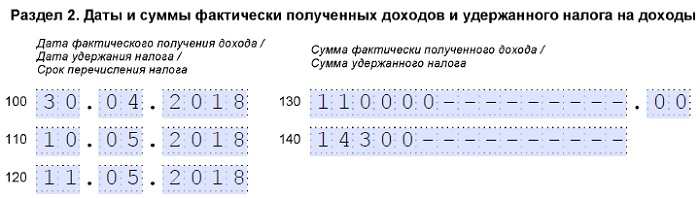

Если в организации ежемесячная премия выплачивается значительно позже, чем основная заработная плата, то в ЛНА должен быть прописан соответствующий порядок. При этом датой получения дохода для учета НДФЛ будет считаться дата выплаты премии. Перечисление НДФЛ с премии в таком случае осуществляется не позднее следующего для после выплаты.

Пример 5. Заполнение 2-го раздела 6-НДФЛ (фрагмент 2)

Зарплата за март выплачена 10 апреля, ежемесячная премия за март — 07 мая (порядок установлен ЛНА). Премию отражаем датой фактической выплаты:

Датой фактического получения дохода в виде премии за квартал (год) признается день выплаты дохода.

Такая позиция изложена в документах контролирующих органов:

Перечисление НДФЛ с премии в этом случае также следует сделать не позднее следующего для после выплаты.

9. Какими взносами облагается премия

Премии, являющиеся частью системы оплаты труда (премии за производственные результаты) облагаются взносами в том же порядке, что и основная заработная плата.

Пример 6. Расчет платежей в бюджет с премии

Работнику в апреле начислена квартальная премия за 1 квартал в размере 20 % от месячного оклада. Оклад 20 000 руб. Страховые взносы начисляются по основному тарифу. Тариф взносов в ФСС – 0,2%. В соответствии с ЛНА премия выплачивается с зарплатой за последний месяц квартала.

Срок выплаты зарплаты — 10 число месяца.

Сумма премии 20 000,00 * 20 % = 4 000,00 руб.

НДФЛ с премии 4 000,00 * 13% = 520,00 / срок перечисления в бюджет — 11 апреля,

Страховые взносы 4 000,00 * 30,2 % = 1 208,00 / срок перечисления в бюджет — 15 мая.

10. Премии при начислении отпускных

Порядок учета премий при исчислении среднего заработка для отпускных установлен в пункте 15 Постановления № 922 от 24.12.2007.

Правила учета любых премий в среднем заработке следующие:

- если время в расчетном периоде отработано не полностью, премии учитываются пропорционально отработанному времени (за исключением премий, начисленных за фактически отработанное время),

- если начислено несколько ежемесячных или ежеквартальных премий по одному показателю – в расчет среднего заработка берется только одна премия (наибольшая, последняя и т.п.) за соответствующий период.

Особенности учета премии при начислении отпускных:

- ежемесячные премии учитываются, если рассчитаны в расчетном периоде,

- ежеквартальные премии:

- если премиальный период полностью входит в расчетный, то пересчет премии, начисленной с учетом фактически отработанного времени, не производится.

- если премиальный и расчетный период не совпадают, то нужно производить пересчет

- годовые премии:

- учитываются независимо от даты начисления, если начислены за предыдущий год,

- если продолжительность периода, за который начислены премии, превышает продолжительность расчетного периода, в расчет берется месячная часть за каждый месяц расчетного периода,

- если годовая премия платится после отпуска, то средний заработок за отпуск необходимо пересчитать.

Пример 7. Учет годовой премии при начислении отпускных

Сотрудник идет в отпуск с 28.05.2018. Расчетный период — с 01.05.2017 по 30.04.2018.

В этом периоде выплачены 2 годовые премии — в мае 2017 за 2016 год и в апреле 2018 за 2017 год по 30 тысяч рублей. Также в июле 2017 выплачена премия за 2 квартал 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени. В августе 2017 года сотруднику была выплачена премия ко Дню строителя, не предусмотренная Положением о премировании.

Сотрудник был в отпуске в июне 2017 года 28 дней. В декабре 2017 болел 8 дней.

Определить, какие премии и в каком размере будут учтены при расчете отпускных.

- Годовая премия за 2016 год в расчет вообще не берется (можно учесть годовую премию только за предыдущий год).

- Премию ко Дню строителя тоже не будем учитывать в расчете среднего заработка, но уже как выплату социального характера (пункт 3 Постановления № 922).

- Годовая премия за 2017 будет учтена не в полном размере, т.к. отработано в расчетный период только 211 дней из 247 рабочих дней расчетного периода.

В расчет среднего заработка войдет

30 000,00 / 247 * 211 = 25 627,53

- Квартальную премию за 2 квартал 2017 года полностью взять в расчет нельзя, так как премиальный период выходит за рамки расчетного периода

В расчет среднего заработка войдет

10 000,00 / 247 * 211 = 8 542,51

- В расчет среднего заработка будет включены 2 премии из 4-х в общей сумме 34 170,04 (25 627,53 + 8 542,51).

11. Премия в расчете больничного листа

При расчете больничного листа средний заработок необходимо рассчитывать, руководствуясь требованиями Постановления Правительства РФ от 15 июня 2007 г. № 375.

В пункте 14 Положения, утвержденного указанным постановлением, установлено, что годовые премии при расчете среднего заработка берутся в размере фактических сумм, начисленных в расчетном периоде.

При этом не учитывается количество отработанных сотрудником дней в расчетном периоде (письмо ФСС РФ от 10.07.2008 № 02-08/07-2248П).

Расчетный период для начисления пособий — два календарных года, предшествующих году наступления страхового события, за который начисляется пособие.

Поэтому в расчете среднего заработка можно учесть все премии (в том числе годовые), начисленные в эти 2 года. При этом период, за который премии начислены, в расчет не берется.

Еще одно условие, которое должно соблюдаться — с премий уплачивались взносы в ФСС РФ.

Пример 8. Премия в расчете больничного листа

Сотрудник принес листок нетрудоспособности за период с 20 по 25 апреля 2018 года. Стаж сотрудника 15 лет. Расчетный период — с 01.01.2016 по 31.12.2017.

В этом периоде выплачены 3 годовые премии — в мае 2016 за 2015 и 2014 годы и в апреле 2017 за 2016 год по 40 тысяч рублей. Премия за 2014 год была выплачена на год позже в связи с тяжелым финансовым положением организации в 2015 году. Также за 2 года было выплачено 2 премии за 2 и 3 кварталы 2017 года в размере 10 тысяч рублей. Премии начислялись без учета фактически отработанного времени.

В средний заработок можно включить все 3 годовые премии и 2 квартальные при условии, все выплаты сотруднику (включая премии) за каждый отдельный год не превышают предельной величины базы для начисления страховых взносов в ФСС РФ.

Предположим, что это условие соблюдено, тогда в расчет среднего заработка будут включены все премии.

В расчет среднего заработка войдут следующие суммы:

30 000,00 * 3 + 10 000,00 * 2 = 110 000,00

Делать перерасчет сумм премий исходя из фактически отработанных дней при расчете пособия не нужно.

В нашей статье мы рассмотрели часто встречающиеся случаи начисления и выплаты премии, если у вас остались вопросы, задайте их в комментариях ниже.

Начисление и выплата премии: учет, НДФЛ и взносы

- ← Как сделать сверку с контрагентами и составить акт

- Валютный контроль для юридических лиц: прохождение и документы →

Источник: azbuha.ru

Облагается ли премия НДФЛ в 2021 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Облагается ли премия НДФЛ в 2021 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Вторая группа выплат, которые могут начисляться сотрудникам, включает в себя бонусы разового характера, не предусмотренные Положением о премировании или колдоговором (трудовым договором). Это существенное условие, которое позволяет включить премии в расходы по труду и уменьшить налоговую базу работодателя. Если оно не соблюдено, то выплата подпадает под принципиально иную систему налогообложения.

Что нужно делать, чтобы максимально снизить налоговые риски по премиям

Итак, подведем итог относительно налогообложения премиальных выплат сотрудникам.

- Выплаты, носящие производственный характер, обосновываются локальными актами предприятия.

- Разовые бонусы могут предусматриваться или не предусматриваться в нормативной документации.

- И производственные, и разовые выплаты облагаются НДФЛ и страховыми взносами (кроме случаев, признанных законом исключениями).

- Производственные премии уменьшают налоговую базу работодателя по налогу на прибыль, а разовые – нет.

- Чтобы обезопасить себя от налоговых рисков, работодателю следует:

- тщательно разработать Положение о премировании или прописать механизм начисления премий в колдоговоре (трудовых договорах);

- постараться максимальное количество дополнительных выплат сотрудникам обосновать как премии за труд;

- позаботиться о надлежащем документальном оформлении премий (соответствие обозначенным премиальным критериям, их прозрачность и однозначность трактовки, оформление разового поощрения приказом, финансовая обоснованность, правильные бухгалтерские проводки и т.д.).

Условия выплаты средств

Важно разбираться работодателям не только в том, какими налогами облагается премия, но и при каких условиях разрешается ее выплачивать работникам. К этим условиям относится:

- Если директор общества желает выплатить по итогам года премии работникам на основании имеющейся нераспределенной прибыли, то этот вопрос по ФЗ №208 должен решаться на собрании учредителей.

- В некоторых отраслевых договорах предусматривается выплата поощрений гражданам за выслугу лет или после того, как производственные мощности будут введены в эксплуатацию.

- Такая выплата обязательно должна прописываться в трудовом договоре, а также являться его существенным условием, но ее размер может изменяться в течение времени, так как подвергается индексации наравне с зарплатой, но изменения допускаются только в большую сторону на основании положений ст. 129 ТК.

- Если в компании существует профсоюз, то решения, принимаемые относительно перечисления дополнительных средств работникам, принимаются совместно с его представителями.

Уплата страховых взносов

Какими налогами облагается премия? С нее в большинстве случаев требуется уплачивать НДФЛ, но дополнительно компании должны рассчитывать и перечислять за работников страховые взносы. Это обусловлено тем, что любые официальные перечисления средств наемным работникам, выплачиваемые на основании трудового договора, облагаются выплатами в разные внебюджетные фонды по требованию положений ФЗ №212.

Страховые взносы перечисляются даже в ситуации, если поощрение представлено в натуральном виде. Отчисления направляются в ПФ, ФСС и ФОМС. Процедура реализуется в тот день, когда руководством компании издается приказ о премировании сотрудников. Поэтому перечисление средств в фонды непосредственно в день выдачи поощрения является нарушением со стороны бухгалтера компании.

Работникам за качественную работу и стаж в качестве поощрения выдается премия.

Есть несколько видов поощрений:

- по показателю: к юбилею, за выслугу лет.

- по назначению: за выполнение специальных задач;

- по частоте выплат: разовые или за определенный период;

- по форме выплат: в денежном выражении или в виде подарка;

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокие трудовые достижения;

- высокую квалификацию;

- активную деятельность в развитии компании.

Источники премиальных выплат и основания для их налогообложения

В отличие от заработной платы, денежные премии не являются обязательными платежами. Такие поощрения выплачиваются по решению руководства в соответствии с внутренними правилами организаций. В случаях, когда регулярные выплаты премиальных предусмотрены коллективным договором, уставом предприятия, отказ в предоставлении премий, снижение суммы вознаграждения должны быть обоснованы и оформлены в установленном порядке.

Большинство работодателей выделяют поощрительные суммы в качестве отдельной части общей системы оплаты труда, разработанной и утвержденной руководством для своих сотрудников. Это позволяет заинтересовать и стимулировать работников к общему повышению результатов деятельности компании, а также дает возможность оптимизировать выплаты по налогу на прибыль.

Пример расчета, оформления подоходного налога с премиальных выплат

Рассмотрим на конкретном примере, все аспекты выплаты подоходного налога с суммы премии – расчет, порядок оформления с последующим удержанием НДФЛ.

Токарев Сергей длительное время работал на производственном предприятии ЗАО «Электроприбор». Теперь он является пенсионером. В связи с почтенным возрастом и по состоянию здоровья Токарев вынужден каждый год проходить медицинское обследование и курс лечения с использованием дорогостоящих лекарственных препаратов. Токарев Андрей, его сын, пошел по стопам отца и также стал работником предприятия «Электроприбор». При этом он является одним из лучших его сотрудников.

За качественно проделанную работу, успехи в производственной деятельности директор ЗАО «Электроприбор» назначил в конце года Андрею Токареву премию в 10 тысяч рублей. Одновременно руководитель за счет предприятия решил компенсировать ему средства, потраченные на лекарства его отцом. Согласно предоставленным Токаревым А. торговым чекам, это сумма в 3,5 тысяч. Соответственно, общий размер выписанных директором «Электроприбора» премиальных для Токарева Андрея составил 13,5 тысяч рублей.

Теперь разберем, как с премии вычитается подоходный налог. Согласно правилам Налогового кодекса (ст. 226) днем получения премии по факту считается день ее выплаты. Она совпадает с датой удержания НДФЛ. То есть налог с премии работника нужно взять в день ее фактической выплаты.

При этом механизм, который применяет фирма при выдаче премий, принципиального значения не имеет. Будь то наличными в кассе предприятия, на счет в банке (зарплатную карту).

Когда подоходный налог с премии посчитан и удержан, его нужно перечислить в казну. На это закон дает максимум один день. Крайний срок – следующий день после выдачи премии.

Не облагаются НДФЛ только международные, иностранные и российские премии за выдающиеся достижения в различных областях, которые упомянуты в постановлении Правительства РФ от 06.02.2001 № 89. На конец 2017 года их 77 видов.

Порядок налогообложения премии

Несмотря на распространенную практику начисления премии, для многих работодателей до сих пор остается актуальным вопрос, облагается ли премия налогом НДФЛ. Данный вопрос обусловлен двумя положениями: с одной стороны, премия – это всегда доход сотрудника, а доход сотрудника подвержен налогообложению. С другой стороны – премия не является прямой оплатой труда.

Ключевым правилом в данном вопросе выступает первое положение, которое утверждает, что премия – это доход. На основании ст. 209 НК РФ, с нее взимается такой налог, как НДФЛ, и страховые платежи. В 2020 году данное положение справедливо как для регулярных дополнительных выплат, так и для разовых поощрительных начислений.

Порядок начисления подоходного налога на премию стандартный. Особым правилом выступает перечень условий, в соответствии с которыми поощрительная сумма не будет облагаться НДФЛ.

Обложение страховыми взносами

Законодательство определяет трудовые отношения как особый вид договорных обязательств между работодателями и нанятыми ими сотрудниками. Последние обязуются осуществлять определенную деятельность в рамках своей должности, профессии, специальности и квалификации под руководством работодателя и в его интересах. Работники должны подчинятся правилам и распорядку, установленным внутри организации. В свою очередь, нанимающая персонал организация обязана оплачивать труд работников, создать условия работы, соответствующие нормам и требованиям законов сферы трудового права.

Согласно статье 129 ТК, все регулярные, разовые денежные вознаграждения за выполненную работу являются частью общей системы оплаты труда наемного персонала, разработанной и утвержденной руководством организации. В соответствии с Налоговым кодексом, которым регулируются условия, правила отчислений в государственные Фонды пенсионного, медицинского, социального страхования, связанные со сферой трудовых отношений выплаты кроме различных пособий и компенсаций подлежат обложению соответствующими страховыми взносами.