Расчет заработной платы в РФ представляет собой процедуру начисления вознаграждения наемным сотрудникам в соответствии с условиями трудового контракта и удержания взносов и налоговых сумм за минусом вычетов, а также оформления документами указанных операций.

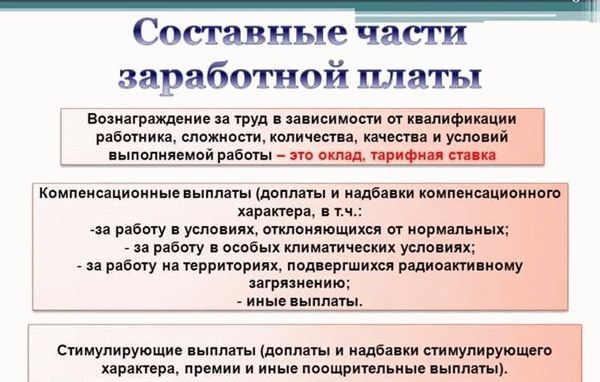

Формы начисления заработной платы

- Оплаты сотруднику, работающему по сдельной системе;

- Выплаты трудящемуся, который работает на основе тарифной или окладной системы, за фактически отработанные часы;

- Оплаты сотруднику за сделанную работу в процентах от объема выручки от продажи товаров (услуг, работ) либо агентское вознаграждение;

- Денежной компенсации, начисляющийся за реально отработанное время гражданам, которые замещают госдолжности России или ее субъектов, депутатам, представителям избираемых местных органов власти, представителям функционирующих на постоянной основе избиркомов;

- Неденежного вознаграждения работнику;

- Материального содержания, которое начислено муниципальным работникам за отработанные часы;

- Премиальных и компенсаций, предусматривающиеся действующей системой вознаграждения;

- Дополнительных выплат сверх тарифов, окладов за класс квалификации, профмастерство, рабочий стаж, работу с информацией, представляющей гостайну, владение иностранным языком, совмещение должностей и любую иную дополнительную нагрузку;

- Авторского вознаграждения.

Перечисленные разновидности зарплаты являются своего рода пазлами, которые, исходя из договоренности работодателя и подчиненного. Их можно применять и по одному, и по несколько сразу в любом сочетании для расчёта официальной заработной платы.

Если Ваша зарплата состоит из оклада и премии (лазейка в законодательстве)

Виды оплаты труда

Наиболее популярные в России системы расчета оплаты труда – оклад и сдельная форма. Каким образом производится расчет зарплаты по окладу? Берется размер оклада или часового тарифа и начисляется в зависимости от фактически отработанного времени.

Кроме того, оплата труда бывает повременной и премиально-повременной. Если говорить о простой «повременке», то порядок расчёта заработной платы работника выполняется так: тариф умножается на время отработки. В большинстве случаев единицей времени считается «месяц».

Что касается премиальной «повременки», то к предыдущему расчету прибавляется премиальная наценка – некий процент от оклада. Проще говоря, повременный заработок увеличивается на определенный процент от его величины. Информация для вычисления компенсации по окладной системе содержится в приказе ген. директора о приеме человека на работу, штатном расписании, трудовом контракте. Данные для расчета заработной платы передают сотрудники планового отдела в бухгалтерию.

Практикуемые методы расчёта

Кроме того, в процессе подсчета компенсационной оплаты требуется учитывать расчетные периоды. Исходя из ст. 136 ТК, зарплата должна выплачиваться минимум дважды в месяц, так что этот период не должен быть больше половины месяца.

Есть и другой метод расчета зарплаты, в котором за единицу времени принимается не месяц, а час. Здесь при исчислении вознаграждения необходимо использовать количество отработанных часов и тарифную ставку. Расчет дохода по зарплате определяется путём математических вычислений.

Переходим к сдельной форме, ведь эта тема возникает часто при необходимости в краткосрочных работах. Здесь уже во внимание принимается не отработанное время, а объем сделанной человеком работы. В данной системе шкала может быть плоская, регрессивная или прогрессивная – исходя из объема изготовленной продукции, выполненных работ, суммы продаж и так далее.

Выполнение расчета заработной платы, как правило, делает ведущий бухгалтер или финансист, в чьи обязанности входит ведение бухгалтерии в организации. Исчисление вознаграждения персонала и расчёт заработной платы по окладу относится к хозяйственным операциям, следовательно, этот процесс необходимо фиксировать документами.

Вычеты из заработной платы

Схема расчета заработной платы в РФ одинаковая. Отличаться могут лишь пункты надбавок и вычетов. Высчитывание из оплаты труда за месяц тянет за собой несколько других хозяйственных операций, а именно: непосредственно рассчитывается зарплата, исчисляется и удерживается НДФЛ, выплачивается аванс и основная часть заработной платы, производятся отчисления в Пенсионный фонд. При этом каждую операцию необходимо отражать в бухучете, в частности, в балансе организации.

Итак, лицо, которое рассчитывает компенсационные выплаты, выполняет следующие функции:

- Анализирует данные, фигурирующие в регламентной документации по учету труда сотрудников, и переносит информацию в автоматизированную информсистему бухучета;

- Регистрирует имевшие место факты зачисления сотрудников на работу, их перевода и увольнения из организации, выполнения ими возложенных на них функциональных обязанностей. Регистрирует факты, связанные с отклонением работников от условий, прописанных регламентирующей документацией. Первичными документами здесь выступают приказы генерального директора о приеме (перемещении на другую должность, увольнении) сотрудника, табели времени, заявления о предоставлении отпуска, приказы о командировке, листки нетрудоспособности;

- Организует группу по расчету ФОТ;

- Рассчитывает з/п и удерживает налог на доходы физлиц, принимая во внимание полагающиеся налоговым законодательством вычеты;

- Считает величину ФОТ штатного персонала и людей, с которыми подписаны гражданско-правовые соглашения;

- Рассчитывает и начисляет все положенные налоги и страховые взносы в бюджеты и соответствующие фонды;

- Оформляет бумаги на выплату зарплаты персоналу и производит эту операцию.

Группа расчета заработной платы есть на каждом предприятии.

Вычеты налогов из оплаты труда

Налогообложение – значимый элемент процесса исчисления зарплаты. Любые формы материального вознаграждения и поощрения подпадают под налоговое бремя и необходимость платить взносы в социальные фонды. Прежде всего, при расчёте заработной платы сотрудников организации, вычитывается НДФЛ, причем у этого налога в настоящее время могут быть разные процентные ставки.

К примеру, трудящийся является российским налоговым резидентом с годовым доходом до 5000000 рублей. В этом случае он должен платить в государственную казну тринадцать процентов от величины полученного им дохода.

С 01.01.2021 г. действует нововведение: если годовой доход резидента больше указанной цифры в 5000000, то ставка увеличивается до 15%. Что касается нерезидентов, то они, как и раньше, уплачивают 30% от суммы дохода. Функции правильного расчет заработной платы лежат на опытных финансистах.

Когда высчитывается НДФЛ

Бухгалтерия начисляет НДФЛ на заработок в последний день текущего месяца. Удержание этого налога происходит в момент выдачи заработной платы. После этого у бухгалтера есть этот и следующий день (если, конечно, он рабочий), чтобы отправить причитающуюся сумму в бюджет.

Помимо указанного налога, з/п в нашей стране находится под обременением со стороны трех социальных фондов:

- Пенсионного (ПФР);

- Фонда соцстрахования (ФСС);

- Фонда обязательного медстрахования (ФОМС).

Эти взносы тоже не имеют единых ставок, они варьируются в соответствии с категорией организации, рассчитываются на основе размера заработной платы до вычета налога на доходы физлица и платятся из денег работодателя.

К примеру, отчисления в ПФР с доходов до 1150000 рублей составляют 22% от зарплаты. Если доход превышает указанную сумму, ставка уменьшается до десяти процентов.

Отчисления в ФОМС составляют 5,10%. Отчисления в ФСС рассчитываются с доходов в размере до 865000 рублей по ставке 2,90%. Если доход выше этой суммы, то ставка нулевая. Иностранцы, которые временно находятся в нашем государстве и не относятся к категории высококвалифицированных кадров, облагаются по ставке 1,80%. Заработная плата учитывается при расчёте пенсионных выплат в будущем.

Важность правильного расчёта зарплаты

Бухгалтерский расчет зарплаты – процесс не только трудоемкий и сложный, который требует от бухгалтерских кадров больших временных затрат и высокого уровня знаний, но и весьма ответственный. Исходя из российских законов, неуплата или несвоевременная уплаты налоговых отчислений и взносов в соцфонды с ФОТ может привести сразу к нескольким санкциям. Наказания бывают административные, налоговые и даже могут преследоваться в уголовном порядке.

Например, налоговые агенты (организации и ИП, которые в соответствии с законодательством являются посредниками в перечислении налогов за других юридических и физических лиц) могут быть подвержены штрафу величиной от двадцати до сорока процентов от размера выплаты (статья 122 Налогового Кодекса). В случае несвоевременной уплаты начисляются пени (статья 75).

Возможные наказания за неправильные выплаты работникам

Уголовное наказание может быть применено в случае осознанного игнорирования уплаты взносов либо крупной задолженности. Ипэшники и организации, например, рисуют быть оштрафованы на сумму от 100000 до 300000 рублей или даже попасть в тюрьму.

Часть работодателей не хотят заниматься всеми этими вопросами, поскольку на подобные операции уходит прорва времени и, главное, немало денег. Исчисление официальной з/п и в самом деле является обременительной задачей для работодателя. Именно поэтому появились фирмы, которые оказывают услуги по организационному сопровождению этих хозяйственных операций. Бухгалтерский расчет заработной платы важен как для нанимателя, так и для работника.

«Серые» и «черные» схемы выплата зарплаты, хоть и способны в короткой перспективе разгрузить зарплатный фонд, а значит, и уменьшить затраты в целом, рано или поздно обернутся проблемами. Зарплата в конверте, как правило, не позволяет привлекать самые лучшие человеческие ресурсы, имеющиеся на рынке труда.

Кроме этого, налоговые нарушения однажды привлекут внимание соответствующих служб, для обмана которых вы вынуждены будете придумывать все более изощренные схемы мошенничества. Расчет зарплаты на предприятии вы можете передать на аутсорсинг, то есть сторонней специализированной фирме, которая за определенную сумму будет заниматься этими вопросами вместо вас.

Источник: valen-tax.com

Оклад и заработная плата: чем они отличаются?

Оклад и заработная плата — два понятия, широко употребляемых в сфере трудовых отношений. Несмотря на их схожесть, они имеют различия, которые важно знать каждому работнику. Оклад представляет собой фиксированную сумму, устанавливаемую работодателем на определенный период времени, обычно месяц или год. Заработная плата, в свою очередь, включает в себя оклад, а также возможные доплаты и надбавки, которые могут изменяться в зависимости от выполнения определенных условий.

Одним из главных отличий оклада от заработной платы является его статичность. Оклад не зависит от количества отработанных часов или выполненной работы. Работник получает фиксированную сумму независимо от объема и качества своего труда. Это может быть выгодно для работников, которые занимают должности с высоким окладом и стабильной зарплатой, но может быть не выгодно для тех, кто занимает должности с низким окладом и хочет получать больше за свою работу.

Заработная плата, в отличие от оклада, может состоять из различных составляющих, таких как премии, компенсации, надбавки за выслугу лет и т.д. Эти доплаты могут зависеть от качества и объема работы, выполнения поставленных задач, достижения целей и т.д. Таким образом, заработная плата предоставляет работнику возможность получать дополнительное вознаграждение за свои усилия и достижения, стимулируя его к более активной и качественной работе.

Отличие оклада от заработной платы

Оклад и заработная плата — это два понятия, связанные с оплатой труда, но имеющие некоторые различия.

Оклад — это фиксированная сумма, которая выдается сотруднику независимо от количества отработанных часов или объема выполненной работы. Оклад может быть указан как на ежемесячной, так и на ежегодной основе.

Заработная плата, в отличие от оклада, зависит от результата труда. Она рассчитывается исходя из количества отработанных часов или объема выполненной работы, а также учитывает дополнительные факторы, такие как премии, надбавки или вознаграждения.

Важной особенностью оклада является его постоянство. Сотрудник получает одинаковую сумму вне зависимости от того, сколько часов он отработал или насколько успешно выполнил свои обязанности. Такая система оплаты может быть выгодна для работодателей, так как позволяет установить стабильные затраты на заработную плату.

В то же время, заработная плата даёт возможность сотруднику получать больше денег при увеличении объема работы или достижении высоких показателей эффективности. Более того, система заработной платы может стимулировать работника к более активной работе и повышению производительности.

Вывод: Оклад и заработная плата являются различными подходами к оплате труда. Оклад предполагает фиксированную сумму, которую сотрудник получает независимо от количества отработанных часов или выполненной работы. Заработная плата, в свою очередь, зависит от результатов труда и может включать дополнительные вознаграждения. Каждая из этих систем имеет свои преимущества и недостатки, и выбор между ними зависит от конкретных целей и потребностей организации и работника.

Оклад — основная форма оплаты труда

Оклад — это фиксированная сумма денежных средств, которую работник получает за определенный период времени независимо от количества выполненной работы или результатов своей деятельности. Он является основной формой оплаты труда и устанавливается на основе соглашения между работником и работодателем или в соответствии с законодательством.

Статья по теме: МФЦ района Преображенское: список документов и услуг, адрес и время работы

Основное отличие оклада от заработной платы заключается в том, что оклад не зависит от выполненной работы, тогда как заработная плата может изменяться в зависимости от количества отработанных часов или выполненных задач. Оклад гарантирует работнику стабильный доход, что позволяет планировать свои расходы и уровень жизни.

Оклад может быть указан в трудовом договоре как фиксированная сумма за месяц, квартал, полугодие или год. Также оклад может быть представлен в виде отдельных составляющих, таких как базовая ставка, доплаты за выслугу лет, выплаты компенсаций и премии.

Оклад может быть различным в зависимости от профессии, уровня квалификации, опыта работы или других факторов, определенных работодателем. Уровень оклада может варьироваться в разных отраслях экономики и зависит от множества факторов, включая спрос и предложение на рынке труда, уровень жизни и экономические условия.

Заработная плата — сумма, выплачиваемая за отработанный период

Заработная плата представляет собой денежную сумму, которую работник получает за свой труд. Она является основным источником дохода для большинства людей и играет важную роль в их материальном благополучии.

Заработная плата зависит от нескольких факторов, включая уровень квалификации, опыт работы, сложность выполняемых задач и условия труда. Именно эти факторы определяют уровень заработной платы и ее размер.

Заработная плата может выплачиваться различными способами, включая ежемесячные, ежеквартальные или ежегодные выплаты. Она может быть фиксированной или изменяться в зависимости от объема выполненных работ или достижения определенных целей.

Заработная плата может также включать различные дополнительные выплаты и надбавки, такие как премии, компенсации за переработку, оплата отпусков и прочее. Эти дополнительные выплаты могут быть зависимыми от результатов работы или предусмотрены по нормативам.

Важно отметить, что заработная плата является законным правом работника и должна быть выплачена в полном объеме, с соблюдением всех правил и норм трудового законодательства. Работодатель не может превышать установленные законом ограничения по размеру заработной платы и должен гарантировать ее своевременную выплату.

Формула расчета оклада

Расчет оклада сотрудника является одним из важных аспектов в определении его заработной платы. Формула расчета оклада представляет собой математическое выражение, которое учитывает различные факторы, такие как уровень квалификации, количественный и качественный показатели работы.

В формулу расчета оклада могут быть включены следующие компоненты:

- Базовая ставка: это минимальный уровень оплаты труда, который устанавливается законодательством или коллективным договором. Она служит основой для расчета оклада;

- Квалификационный коэффициент: уровень квалификации сотрудника оценивается с помощью этого коэффициента. Чем выше уровень квалификации, тем выше коэффициент и, соответственно, оклад;

- Премии и надбавки: эти дополнительные выплаты могут быть учтены в формуле расчета оклада. Например, сотруднику может быть начислена премия за высокие показатели работы или за выполнение сложных задач;

- Региональный коэффициент: в определенных случаях может учитываться географическое местоположение сотрудника, что отражается в региональном коэффициенте. Он применяется для компенсации различий в уровне жизни в разных регионах;

Формула расчета оклада может быть представлена следующим образом:

- Оклад = Базовая ставка * Квалификационный коэффициент;

- Оклад = Оклад + Премии и надбавки;

- Оклад = Оклад * Региональный коэффициент.

Таким образом, формула расчета оклада учитывает различные аспекты, позволяющие справедливо определить заработную плату сотрудника, и обеспечить мотивацию к повышению квалификации и достижению лучших результатов в работе.

Формула расчета заработной платы

Заработная плата — это основная часть дохода работника, которая выплачивается за выполнение трудовой деятельности. Она включает в себя как основную часть зарплаты, так и различные дополнительные выплаты, такие как премии, гарантированный минимальный уровень оплаты труда и так далее.

Формула расчета заработной платы может быть различной в зависимости от организации и вида работы. В основе расчета лежит оклад работника, который представляет собой фиксированную сумму денег за выполнение определенного объема работы.

Оклад может быть определен как на час, так и на месяц. В случае, если оклад представлен на месяц, то заработная плата рассчитывается на основе следующей формулы: заработная плата = оклад * количество отработанных дней / количество дней в месяце.

Статья по теме: Виды юридической ответственности: основные типы

Кроме того, заработная плата может включать в себя различные дополнительные выплаты, такие как премии за высокую производительность, компенсацию за работу в ночное время и т.д. При расчете заработной платы с учетом таких выплат, формула может быть более сложной и включать различные коэффициенты.

Важно отметить, что фактическая выплата заработной платы может отличаться от расчетной суммы из-за удержаний налогов, страховых взносов и других обязательных платежей. Кроме того, оклад и заработная плата могут быть разными в зависимости от уровня квалификации и опыта работника, а также от условий труда.

Разница в выплате

Оклад и заработная плата — это два разных понятия, которые характеризуют способ начисления и выплаты заработной платы сотрудникам предприятия или организации.

Оклад — это фиксированная сумма денег, которую работник получает за определенный период времени, независимо от количества отработанных часов или выполненных задач. Оклад обычно указывается в трудовом договоре и выплачивается постоянно, например, раз в месяц.

Заработная плата, в свою очередь, рассчитывается исходя из фактически отработанного времени и выполненных задач или произведенной продукции. Это может быть ставка за час, почасовая оплата или премия за выполненный объем работы.

Разница между окладом и заработной платой заключается в том, что оклад представляет собой фиксированную сумму, которая не зависит от результатов работы сотрудника, в то время как заработная плата может изменяться в зависимости от объема и качества работы.

При выборе между окладом и заработной платой необходимо учитывать характер работы, требования к выполнению задач и интересы работника. Некоторым сотрудникам удобнее получать фиксированную сумму каждый месяц, в то время как другим важно зарабатывать больше, особенно если их эффективность и результаты работы выше среднего уровня.

Оклад и заработная плата в Народном Совете

В Народном Совете разделяются два понятия: оклад и заработная плата. Оклад представляет собой фиксированную сумму, которую работник получает за выполнение своих должностных обязанностей без учета количества проделанной работы или времени, затраченного на нее.

Заработная плата, в свою очередь, является суммой, которая состоит из фиксированного оклада и дополнительных выплат, которые зависят от объема выполненной работы, выполнения поставленных задач или достижения определенных указанных целей.

Оклады в Народном Совете обычно устанавливаются с учетом должности, уровня квалификации и опыта работы. Таким образом, работник, занимающий должность с более высокими требованиями и ответственностью, будет иметь более высокий оклад по сравнению с тем, кто занимает должность с меньшими требованиями.

Заработная плата может включать различные виды дополнительных выплат, такие как премии, бонусы, стимулирующие выплаты и т. д. Они обычно зависят от результатов работы работника или группы работников, а также от выполнения определенных показателей или целей, установленных руководством.

Статья по теме: Условно-досрочное освобождение по ч.2 ст.228 УК РФ: особенности применения и правовое сопровождение в Самаре и Москве (11.05.2021)

Таким образом, оклад и заработная плата являются двумя отдельными компонентами дохода работника в Народном Совете. Оклад представляет собой фиксированную сумму, которая не зависит от выполнения работы, а заработная плата включает в себя оклад и дополнительные выплаты, которые зависят от результатов работы и достижения определенных целей.

Возможные риски

1. Непрозрачность расчетов: При получении заработной платы наличными без оформления соответствующей документации, возникает риск потерять контроль над финансами и не иметь возможности подтвердить факт выплаты. Это может привести к спорам и несогласованностям между работником и работодателем.

2. Непостоянство дохода: Размер заработной платы может изменяться в зависимости от условий работы, сезонности и других факторов. Это может создать нестабильность в финансовом плане и затруднить планирование личных расходов и накоплений.

3. Ограниченность возможностей кредитования: Банки и кредитные учреждения могут быть осторожны в выдаче кредитов работникам с непостоянным доходом или неофициальным заработком. Работники, получающие оклад, могут сталкиваться с ограничениями при попытке взять кредит на покупку автомобиля, недвижимости или других крупных покупок.

4. Риск недополучения выплат: При неправильном рассчете оклада, работник может остаться недовольным размером своей заработной платы. Это может привести к финансовым неудовлетворенностям и нестабильной работе. В случаях, когда работник получает переменную окладную часть, риск недополучения выплат может быть выше.

5. Ограниченный доступ к социальной защите: Работники, получающие официальный оклад, могут иметь больший доступ к социальным и медицинским льготам и гарантиям, предоставляемым государством. Работники, получающие неофициальную заработную плату, могут оказаться в более уязвимом положении и не иметь полного доступа к социальной защите.

Выбор между окладом и заработной платой

Оклад и заработная плата — два основных метода оплаты труда, которые могут встречаться на рынке труда. Оклад — это фиксированная сумма, которую работник получает за определенный период времени, обычно ежемесячно. Заработная плата, в свою очередь, зависит от фактического времени, отработанного работником, и может включать различные премии, доплаты и выплаты.

Выбор между окладом и заработной платой зависит от множества факторов. Во-первых, это может зависеть от роли и ответственности работника. Если работник занимает руководящую должность, то скорее всего ему будет предложен оклад, чтобы гарантировать стабильность и предсказуемость его дохода. В то же время, работники, выполняющие повторяющиеся задачи или осуществляющие определенные операции, часто предпочитают заработную плату, поскольку она может вознаграждать их за дополнительные часы и эффективность работы.

Оклад также может быть выгоден для работников, которые предпочитают стабильность и не хотят тратить время на расчеты своей заработной платы. Такой подход позволяет им четко планировать свои финансы и устанавливать бюджеты. Заработная плата, с другой стороны, может быть привлекательна для работников, которые хотят получать дополнительные выплаты за превышение нормы работы или достижение определенных результатов.

В конечном счете, выбор между окладом и заработной платой зависит от индивидуальных предпочтений и жизненных обстоятельств каждого работника. Важно внимательно рассмотреть все факторы, прежде чем принять решение, и учесть свои финансовые цели и потребности.

Советуем также:

- Сколько прослужит шина: срок годности от 5 до 10 лет

- Градостроительный кодекс РФ: последняя редакция с изменениями на 2022-2023 год и Комментариями

- Полезные советы о заполнении данных в Авиасейлс

- Долгожданный прорыв: новый загранпаспорт действует на 10 лет!

Источник: krasnozn.ru

Расчет заработной платы и начисление НДФЛ

Заработная плата – это вид дохода нанятого работника. Расчёт заработной платы включает в себя основную и дополнительную зарплату и другие компенсационные и поощрительные выплаты, которые предусмотрены трудовым договором и нормативно-правовыми актами, принятыми на предприятии или у ИП.

Чтобы заказать онлайн расчёт заработной платы и начисление НДФЛ выберите в форме вид документации (допускается множественный выбор) и заполните все необходимые поля. Проверьте правильность выбора (при необходимости можно вернуться к нужному шагу и внести корректировки) и перейдите к оформлению заказа.

Make a payment

Pay now :

$5

Payment could not be made

Заказ на онлайн заполнение

Расчет заработной платы и начисление НДФЛ

ОФОРМЛЕНИЕ ЗАКАЗА

Документация

Выберите нужные Вам документы (допускается множественный выбор)

Начисление заработной платы

Ведомости в кассу (форма Т-53)

Расчет страховых взносов

Вы должны сделать выбор прежде, чем продолжить

Количество сотрудников

Для ведомости в кассу

Для начисления З/П (январь)

Для начисления З/П (февраль)

Для начисления З/П (март)

Для начисления З/П (апрель)

Для начисления З/П (май)

Для начисления З/П (июнь)

Для начисления З/П (июль)

Для начисления З/П (август)

Для начисления З/П (сентябрь)

Для начисления З/П (октябрь)

Для начисления З/П (ноябрь)

Для начисления З/П (декабрь)

Вы должны сделать выбор прежде, чем продолжить

Месяцы для начисления З/П

Выберите месяцы (допускается множественный выбор)

Вы должны сделать выбор прежде, чем продолжить

Заполнение документации

Проверьте исходные данные:

Начисление и расчёт заработной платы

Расчёт заработной платы и её выплата производятся не реже 1 раз в полмесяца. Конкретная дата прописывается в правилах внутреннего распорядка и не должна превышать 15 календарных дней со дня её начисления. Это требование прописано в ч. 6 ред. Федерального закона от 03.07.2016 N 272-ФЗ.

Существует несколько десятков видов начисления заработной платы. Чаще всего используются:

- выплаты по тарифу или окладу (за отработанное время);

- выплаты по сдельным расценкам;

- проценты от продажи (комиссионные);

- патентные и авторские гонорары;

- неденежные доходы;

- надбавки, доплаты, премии и др.;

- выплаты за особые условия труда и т. д.

Повременная оплата труда и расчёт зарплаты

При повременной оплате начисление заработка производится исходя из месячного оклада или тарифной ставки за отработанный период (1 час, 1 день).

При начислении зарплаты по окладу суммируется должностной оклад работника, премии и надбавки и пересчитывается на количество отработанных дней в месяце:

ЗП = ОП / РД х ОД,

где ЗП – начисленная зарплата;

ОП – оклад и другие надбавки;

РД – количество рабочих дней в месяце (расчетном периоде);

ОД – отработанные дни в расчётном месяце.

При начислении заработной платы по тарифной ставке в расчет берется отработанный период времени:

где ЧТС – часовая тарифная ставка;

ОЧ – количество отработанных часов в расчётном периоде.

где ДТС – дневная тарифная ставка;

ОД – количество отработанных дней в расчётном периоде.

За выполненную работы в выходные и праздничные дни сотрудник получает вознаграждение по двойному тарифу согласно ст. 153 ТК РФ.

Также руководитель предприятия или ИП устанавливает месячные нормы исходя из отраслевой деятельности организации. При выполнении данных норм нанятому сотруднику начисляется зарплата не меньше минимального размера оплаты труда, прописанного в ст. 133 ТК РФ.

Сдельная система оплаты труда и расчёт зарплаты

При сдельной оплате также устанавливаются минимальные месячные нормы рабочего времени и выработки.

Для расчёта заработной платы по прямой сдельной системе оплате труда за основу берётся сдельная расценка за единицу и умножается на объём выполненных работ.

Сдельно-премиальная оплата проводится с начислением премии за выполнение или перевыполнение месячного плана.

При сдельно-прогрессивной оплате труда в случае перевыполнения плана повышается сдельная расценка за единицу выполненной работы.

Оплата труда на время командировки

Расчёт заработной платы в командировке производится через средний заработок за 12 месяцев, предыдущих дню выезда сотрудника в командировку. Не учитываются отпускные, больничные, другие командировочные, компенсации расходов и прочие выплаты, перечисленные в пп. 3, 5 положения по постановлению № 922.

Время пребывания работника в командировке включают в себя день выезда из своего города и день возвращения в него.

Выходные и праздничные дни оплачиваются по двойному тарифу.

Кроме заработной платы командировочному сотруднику начисляются и оплачиваются суточные (покрывают дополнительные расходы работника в командировке).

НДФЛ: порядок, сроки и особенности расчёта

В расчёт зарплаты в обязательном порядке включается вычет подоходного налога (НДФЛ). Удержание производится из дохода, начисленного сотруднику.

Работодатель является налоговым агентом, поэтому он вычитает и удерживает из зарплаты работника налог на доходы физических лиц.

Сроки перечисления НДФЛ регламентированы в п. 6 ст. 226 НК РФ:

- с отпускных и больничных листов отчисляется в месяце их выплаты;

- с остальных доходов – на следующий рабочий день после их выплаты.

Размеры НДФЛ:

с зарплаты и других доходов:

- 13% — для резидентов РФ;

- 30% — для нерезидентов РФ;

- 13% — для высококвалифицированных специалистов нерезидентов, работающих в РФ по патенту и граждане стран-участниц ЕАЭС;

- 13% — для резидентов РФ;

- 15% — для нерезидентов РФ;

с выигрышей, призов и материальной выгоды:

- 35% — для резидентов.

Выплаты, которые не облагаются НДФЛ, ст. 217 НК РФ (вычитаются из общей суммы начислений перед расчётом суммы налога):

- суточные в командировках (до 700 руб. по России и до 2500 руб. за рубежом);

- выплаты, связанные с рождением или усыновлением ребёнка (до 50 000 руб. на одного ребёнка);

- одноразовые выплаты, связанные со смертью члена семьи;

- материальная помощь и призы до 4 000 руб. в год;

- возмещение процентов по ипотеке;

- оплата обучения;

- некоторые государственные пособия, компенсации и пр.

Стандартные и социальные налоговые вычеты, которые не взымаются с дохода сотрудника при расчёте НДФЛ:

Стандартные вычеты НДФЛ (статья 218 НК РФ):

- 3 000 руб. — для инвалидов Wow, чернобыльцев и участников ядерных испытаний и др. категорий льготников;

- 500 руб. — для обладателей ордена Славы трёх степеней, героев СССР и РФ, доноров костного мозга инвалидов I, II групп и детства и ещё ряда лиц;

- на детей до 18 лет (до 24 лет на студентов-очников): по 1 400 руб. на первого и второго ребёнка; по 3 000 руб. на третьего и последующих детей; 12 000 руб. на ребёнка-инвалида. Вычеты предоставляются ежемесячно до тех пор, пока годовая зарплата не достигнет 350 000 руб.

Социальные вычеты НДФЛ (статья 219 НК РФ) полагаются сотрудникам, которые:

- приобрели первое жильё;

- оплачивали лечение своё или близких людей;

- оплачивали учёбу свою или своих детей;

- отчисляли деньги в негосударственный пенсионный фонд;

- отчисляли деньги в благотворительные организации.

Страховые взносы

Расчёт страховых взносов производится исходя из начислений зарплаты. Эта обязанность работодателя регулируется главой 34 НК РФ. Тарифы обязательных выплат прописаны в статьях 425-430 данного свода:

- Пенсионные взносы:

— с дохода меньше 1 млн. 292 тыс. руб. взнос составляет 22%;

— с дохода больше указанной суммы – 10%.

- Взносы на медицинское страхование перечисляются в размере 5,1% .

- Взносы на социальное страхование:

— с дохода меньше 912 тыс. руб. взнос составляет 2,9%;

— с дохода больше указанной суммы – 0%;

— для нерезидентов РФ, которые не являются высококвалифицированными специалистами – 1,8%.

- Страховые взносы от несчастных случаев на производстве и профзаболеваний – от 0,2 до 8,5%. На размер выплаты влияет степень риска хозяйственной деятельности предприятия или ИП.

В статье перечислены необлагаемые выплаты, которые учитываются при расчёте страховых взносов. Самые распространённые из них:

- материальная помощь при рождении или усыновлении ребёнка размером до 50 000 руб.;

- материальная помощь в связи со смертью родственника;

- материальная помощь до 4 000 руб.;

- компенсация расходов на профессиональную переподготовку или повышение квалификации;

- государственные компенсации и пособия;

- компенсация процентов по ипотеке и пр.

Срок выплаты страховых взносов — не позднее 15 числа месяца, следующего за отчётным периодом.

«Расчет заработной платы и начисление НДФЛ»

Расчёт заработной платы

Расчёт заработной платы — это комплексная процедура подсчёта заработанного на предприятии или у ИП доходов сотрудников и удержания налогов.

Начисление заработной платы включает в себя основную часть, за выполнение должностных обязанностей (оклад, тариф, сдельные расценки и пр.), и дополнительные выплаты (премии, надбавки и пр.).

При расчёте зарплаты с работника взымаются только НДФЛ, а выплату страховых взносов обязан производить работодатель за свой счёт.

На примерах рассмотрим, как при различных системах оплаты труда насчитать работнику доход и рассчитать размер налоговых и страховых взносов.

Окладная система оплаты труда

К примеру, у ИП работает 3 человека с ежемесячным окладом по 50 000 руб. Нужно рассчитать заработную плату работникам за январь, в котором 21 рабочий день.

Данные о сотрудниках:

| Фамилия | Оклад | Вычеты | Отработанные дни |

| Иванов | 50 000 + мат. помощь 6 000 | 3 детей | 20 |

| Петров | 50 000 | детей нет, нерезидент РФ | 10 |

| Сидоров | 50 000 | 1 ребёнок, 500 руб. | 21 |

Расчёт заработной платы сотрудников

50 000/21 х 20 = 47 619 руб. – начисленная зарплата за отработанные дни;

47 619 + 6 000 = 53 619 руб. – все начисления;

53 619 – (1 400 + 1 400 + 3 000 + 4000) = 43 819 руб. – с этой суммы будет удерживаться налог и рассчитываться страховой взнос;

43 819 х 13% = 5 696 руб. – НДФЛ, который будет отчислен с зарплаты Иванова;

53 619 – 5 696 = 47 923 руб. – заработная плата, которую Иванов получит на руки;

43 819 х 22% = 9 640 руб. — пенсионное страхование;

43 819 х 5,1% = 2 234 руб. – медицинское страхование;

43 819 х 2,9% = 1 270 руб. – социальное страхование;

43 819 х 0,2% = 87 руб. – страхование от несчастных случаев на производстве и профзаболеваний.

50 000/21 х 10 = 23 810 руб. – начисленная зарплата за отработанные дни и из этой же суммы будет удерживаться налог и рассчитываться страховой взнос;

23 810 х 30% = 7 143 руб. – НДФЛ, который будет отчислен с зарплаты Петрова;

23 810 — 7 143 = 16 667 руб.- зарплата, которую Петров получит на руки;

23 810 х 22% = 5 238 руб. — пенсионное страхование;

23 810 х 5,1% = 1 214 руб. – медицинское страхование;

23 810 х 1,8% = 428 руб. – социальное страхование;

23 810 х 0,2% = 47 руб. – страхование от несчастных случаев на производстве и профзаболеваний.

50 000/21 х 21 = 50 000 руб. – начисленная зарплата за отработанные дни;

50 000 – 500 = 49 500 руб. – с этой суммы будет удерживаться налог и рассчитываться страховой взнос;

49 500 х 13% = 6 435 руб. – НДФЛ, который будет отчислен с зарплаты Сидорова;

49 500 – 6 435 = 43 065 руб. – заработная плата, которую Сидоров получит на руки;

49 500 х 22% = 10 890 руб. — пенсионное страхование;

49 500 х 5,1% = 2 524 руб. – медицинское страхование;

49 500 х 2,9% = 1 435 руб. – социальное страхование;

49 500 х 0,2% = 99 руб. – страхование от несчастных случаев на производстве и профзаболеваний.

Сдельная оплата труда

Допустим, что на предприятии по производству дверных ручек работает три работника:

Никифоров – прямая сдельная оплата труда – норма за смену 250 шт. по 10 руб./шт.;

Трушин – сдельно-премиальная оплата – норма за смену 250 шт. по 8 руб./шт. + премия 30%;

Васильев – сдельно-прогрессивная оплата – норма 250 шт. по 8 руб./шт., сверх нормы – по 17руб./шт.

Сдельщики отработали полный месяц (20 рабочих дней) и изготавливали по 350 ручек в смену. У них нет детей, отсутствуют налоговые и страховые льготы и все трое являются резидентами РФ.

Расчёт заработной платы работников

350 х 10 = 3 500руб. – начисленная зарплата и премия за 1 рабочий день;

3 500 х 20 = 70 000 руб. – заработано за месяц и из этой же суммы будет удерживаться налог и рассчитываться страховой взнос;

70 000 х 13% = 9 100 руб. — НДФЛ, который будет отчислен с зарплаты Никифорова;

70 000 – 9 100 = 60 900 руб. – получит Никифоров на руки;

70 000 х 22% = 15 400 руб. — пенсионное страхование;

70 000 х 5,1% = 3 570 руб. – медицинское страхование;

70 000 х 2,9% = 2 030 руб. – социальное страхование;

70 000 х 0,2% = 140 руб. – страхование от несчастных случаев на производстве и профзаболеваний.

350 х 8 = 2 800 руб. – начисленная зарплата за 1 рабочий день;

2 800 х 20 + 30% = 72 800 руб. – заработано за месяц и из этой же суммы будет удерживаться налог и рассчитываться страховой взнос;

72 800 х 13% = 9 464 руб. — НДФЛ, который будет отчислен с зарплаты Трушина;

72 800 – 9 464 = 63 336 руб. – получит Трушин на руки;

72 800 х 22% = 16 016 руб. — пенсионное страхование;

72 800 х 5,1% = 3 712 руб. – медицинское страхование;

72 800 х 2,9% = 2 111 руб. – социальное страхование;

72 800 х 0,2% = 145 руб. – страхование от несчастных случаев на производстве и профзаболеваний.

250 х 8 + 100 х 17 = 2 700 руб. – начисленная зарплата за 1 рабочий день;

3 700 х 20 = 74 000 руб. – заработано за месяц и из этой же суммы будет удерживаться налог и рассчитываться страховой взнос;

74 000 х 13% = 9 620 руб. — НДФЛ, который будет отчислен с зарплаты Васильева;

74 000 – 9 620 = 64 380 руб. – получит Васильев на руки;

74 000 х 22% = 16 280 руб. — пенсионное страхование;

74 000 х 5,1% = 3 774 руб. – медицинское страхование;

74 000 х 2,9% = 2 146 руб. – социальное страхование;

74 000 х 0,2% = 148 руб. – страхование от несчастных случаев на производстве и профзаболеваний.

Платёжная ведомость в кассу

Платёжная ведомость – это платёжный документ, который составляется для выдачи зарплаты (аванса) работникам предприятия или ИП наличными.

Ведомость составляется в бухгалтерии в 1-м экземпляре, подписывается работодателем (уполномоченным лицом) и передаётся в кассу для выплаты.

Бланк платёжной ведомости работодатель может разработать самостоятельно или использовать форму Т – 53, которая утверждена Постановлением Госкомстата РФ от 05.01.2004 № 1.

Какую информацию должна сдержать ведомость в кассу?

На титульной странице:

- название и код ОКПО предприятия;

- корреспондентский счёт;

- срок выдачи заработной платы (3 – 5 дней);

- сумма выплаты по ведомости (прописью и цифрами);

- подписи (с проставлением даты) бухгалтера и руководителя;

- название документа, номер, дата составления и расчётный период за который были начислены текущие выплаты;

- другая необходимая информация.

Платежная ведомость составляется в форме таблицы, может состоять из нужного количества страниц.

- Порядковый номер строки.

- Табельный номер работника.

- ФИО сотрудника.

- Сумма денег, выданная на руки.

- Подпись получателя (если деньги не были выданы, то кассир делает пометку «депонировано»).

- Примечание (кассир указывает № предъявленного документа, например, при выдаче заработной платы по доверенности и др.).

Последняя строчка таблицы – итоговая. В ней кассир прописывает итоговые суммы. Также в конце документа должны быть указаны общие суммы выплаченных и депонированных средств и реквизиты расходного кассового ордера (составляется на сумму выплаченных из кассы наличных).

Платёжная ведомость проверяется и подписывается (с указанием даты проверки) кассиром, бухгалтером, руководителем предприятия (уполномоченным лицом) или ИП.

Расчёт заработной платы — это отдельный раздел учёта, требующий знаний трудового и налогового права и практических навыков бухгалтера.

Источник: xn—-8sbcchdgbae1aga3bx0d6ao2b.xn--p1ai