Как распорядиться денежными средствами, формирующими положительное сальдо ЕНС?

Алгоритм и сроки возврата денежных средств, формирующих положительное сальдо ЕНС, регламентированы положениями ст. 79 НК РФ.

Согласно п. 1 ст. 79 НК РФ налогоплательщик вправе распорядиться суммой денежных средств, формирующих положительное сальдо ЕНС, путем направления в налоговый орган:

- заявления о распоряжении суммой денежных средств ЕНС путем возврата;

- заявления о возврате излишне уплаченных сумм НДФЛ, уплачиваемого в соответствии со ст. 227.1 НК РФ, налога на профессиональный доход (далее НПД) и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, представленного в налоговый орган;

Также данной нормой предусмотрены и иные основания распоряжения денежными средствами:

- решение налогового органа о возмещении (полностью или частично) суммы НДС или суммы акциза в соответствии со ст. 176.1 или 203.1 НК РФ;

- решение налогового органа о возмещении (полностью или частично) суммы НДС или суммы акциза в соответствии со ст. 176 или 203 НК РФ либо решения о предоставлении налогового вычета в упрощенном порядке согласно ст. 221.1 НК РФ.

Как заполнить заявление на возврат ЕНС с 2023?

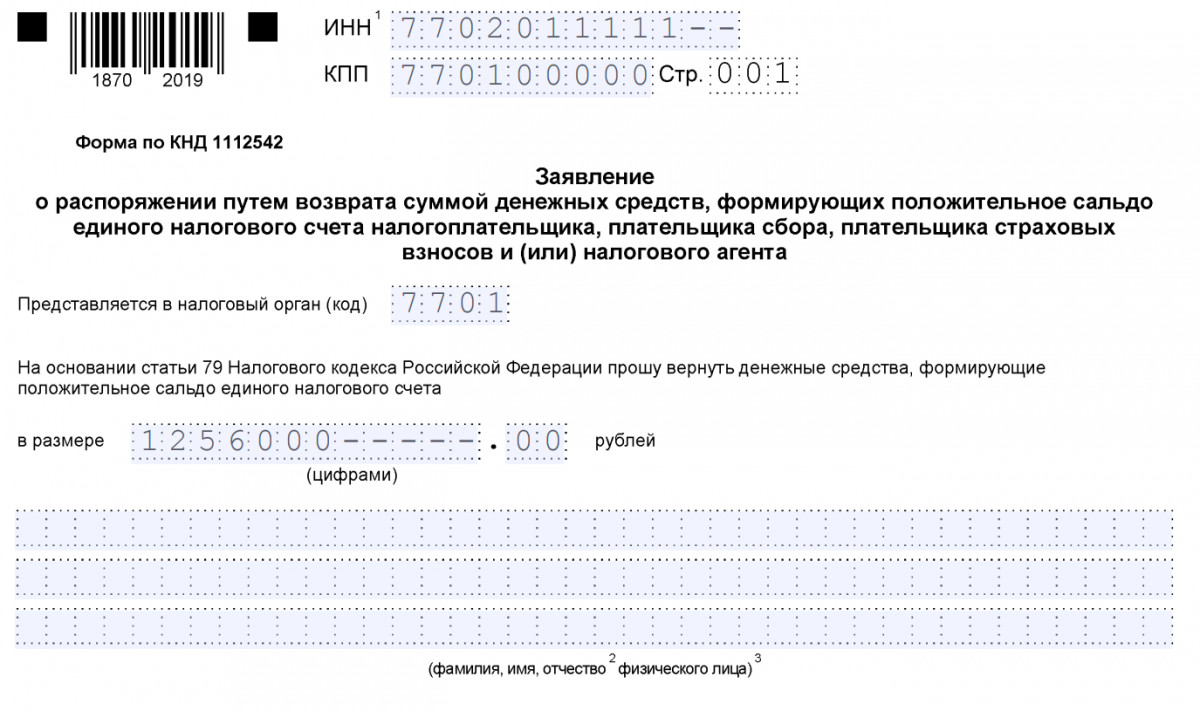

Заявление о распоряжении денежных средств ЕНС состоит из двух листов: титульный лист и лист с указанием реквизитов для возврата.

Как заполнить заявление на возврат переплаты из налоговой

Титульный лист заявления о распоряжении ЕНС

Титульный лист содержит следующую информацию:

- ИНН (для организаций и ИП);

- КПП (для организаций);

- Код налогового органа;

- Сумма налога к возврату;

- ФИО (для физических лиц);

- Количество страниц заявления и приложения;

Лист с реквизитами для возврата

На втором листе указываются сведения о счете: БИК, номер счета.

В графе «Получатель» следует проставить соответствующий код:

3 — бюджетная организация,

При возврате на счета, открытые в органе, осуществляющем открытие и ведение лицевых счетов, необходимо заполнить следующие поля:

- наименование владельца,

- КБК – соответствующий КБК,

- ОКТМО,

- номер лицевого счета получателя,

- назначение платежа.

Последний блок предназначен для физических лиц, которые не являются ИП, где указываются серия и номер документа, кем выдан выбранный документ, дата выдачи документа, код вида документа:

21 – паспорт гражданина РФ;

03 – свидетельство о рождении;

07 – военный билет;

08 – временное удостоверение, выданное взамен военного билета;

10 – паспорт иностранного гражданина;

11 – свидетельство о рассмотрении ходатайства о признании беженцем на территорию РФ по существу;

12 – вид на жительство в России;

13 – удостоверение беженца;

Заявление на имущественный налоговый вычет для декларации 3-НДФЛ: образец заявления на возврат НДФЛ

14 – временное удостоверение личности гражданина РФ;

15 – разрешение на временное проживание в РФ;

18 – свидетельство о предоставлении временного убежища на территории РФ;

23 – свидетельство о рождении, выданное уполномоченным органом иностранного государства;

24 – удостоверение личности военнослужащего РФ;

27 – военный билет офицера запаса;

91 – иные документы.

Как подать заявление на возврат ЕНС?

Заполненное заявление направляется в налоговый орган на бумаге лично или почтой, по ТКС или иным способом, например, через личный кабинет налогоплательщика на сайте nalog.ru.

Если у налогоплательщика отсутствует положительное сальдо на ЕНС, то ему поступит отказ в возврате.

Если положительного сальдо на ЕНС недостаточно, то возврат сумм денежных средств будет осуществляться в частичном размере.

Сколько рассматривается заявление на возврат ЕНС?

Налоговый орган направляет в территориальный орган Федерального казначейства поручение о возврате суммы денежных средств, формирующих положительное сальдо ЕНС, не позднее следующего дня после наступления одного из следующих событий:

- получение заявления о распоряжении путем возврата, но не ранее принятия решений о возмещении (полностью или частично) суммы налога, заявленной к возмещению согласно ст. 176 и 203 НК РФ, решения о предоставлении налогового вычета согласно упрощенному порядку возврата;

- признание излишне уплаченных сумм НДФЛ, уплачиваемого в порядке, установленном ст. 227.1 НК РФ, НПД и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов после получения заявления о возврате сумм соответствующих излишне уплаченных налогов или сборов;

- принятие налоговым органом решения о возмещении (полностью или частично) суммы НДС или суммы акциза в соответствии со ст. 176.1 или 203.НК РФ;

- получение заявления о распоряжении путем возврата суммы денежных средств, формирующих положительное сальдо ЕНС, представленного в соответствии со статьей 229 НК РФ одновременно с налоговой декларацией по НДФЛ (далее 3-НДФЛ), но не ранее дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки на основе 3-НДФЛ либо истечения 10 дней после дня окончания срока проведения камеральной налоговой проверки 3-НДФЛ.

При этом, если при проведении камеральной налоговой проверки 3-НДФЛ не были выявлены нарушения, то поручение о возврате суммы денежных средств может быть направлено в территориальный орган Федерального казначейства раньше дня окончания срока проведения камеральной налоговой проверки 3-НДФЛ.

В свою очередь территориальный орган Федерального казначейства обязан исполнить поручение о возврате суммы денежных средств, формирующей положительное сальдо ЕНС, не позднее дня, следующего за днем получения такого поручения от налогового органа.

Стоит отметить, что если налоговый орган не осуществит возврат в течение 10 дней, то на сумму возврата будут начисляться проценты за каждый календарный день такой просрочки, начиная с 11 дня со дня принятия соответствующего решения или иных событий, указанных ранее, которые служат основанием для возврата денежных средств.

Напомним, что переплату, возникшую более трех лет назад, вернуть не получится в силу норм п.7 ст. 11.3 НК РФ.

Между тем, налогоплательщик вместо возврата налога может осуществить зачет налога:

- в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и/или процентов;

- в счет исполнения будущей обязанности по уплате конкретного налога, сбора, взноса;

- в счет исполнения решений налоговых органов, указанных в подп. 10 и 11 п. 5 и подп. 3 п. 7 ст. 11.3 НК РФ РФ;

- в счет погашения задолженности, не учитываемой в совокупной обязанности согласно подп.2 п. 7 ст. 11.3 НК РФ).

Для осуществления зачета необходимо направить заявление о зачете ЕНС по форме, утвержденной ранее указанным приказом.

Ответы на вопросы по этой теме

При обнаружении ошибок, касающихся ЕНС, данные нужно уточнить, обратившись в ИФНС. Как действовать, если на ЕНС сальдо неверное, что именно делать, расскажем далее.

Источник: zakonbiznesa.ru