Оборотная ведомость по счетам 90, 91 и 99 показывает финансовые результаты предприятия. Рассмотрим более подробно для чего предназначены данные счета. И в какой последовательности осуществляют закрытие бухгалтерских счетов, и какими проводками при этом оперируют.

Оборотная ведомость по счетам 90, 91 и 99 показывает финансовые результаты предприятия, для чего и предназначены данные счета.

Счет 90 «Продажи» используется для отражения операций по основной деятельности предприятия. Это может быть продажа товаров, готовой продукции, услуг.

Счет 91 «Прочие доходы и расходы» используется для отражения прочих доходов и расходов, которые не связаны с его основной деятельностью.

На счете 99 «Прибыли и убытки» в течение года отражаются суммы прибыли или убытка со счетов 90 и 91. В конце года счет закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Все эти счета активно-пассивные и все имеют схожую структуру. По дебету счетов 90 и 91 показываются расходы, а по кредиту доходы. Далее две части счета сравниваются если доходы больше чем расходы, то образуется прибыль, которая записывается по дебету.

Если расходы больше чем доходы, то образуется убыток, который записывается по кредиту.

По дебету счета 99 показывается убыток, а по кредиту прибыль.

Счета 90 и 91 всегда закрываются в конце месяца и по ним определяется финансовый результат: прибыль или убыток.

Однако субсчета к счетам 90 и 91 и счет 99 закрываются только в конце года при реформации баланса.

Рассмотрим как разобраться с оборотной ведомостью по счетам 90, 91 и 99 и выявить возможные ошибки

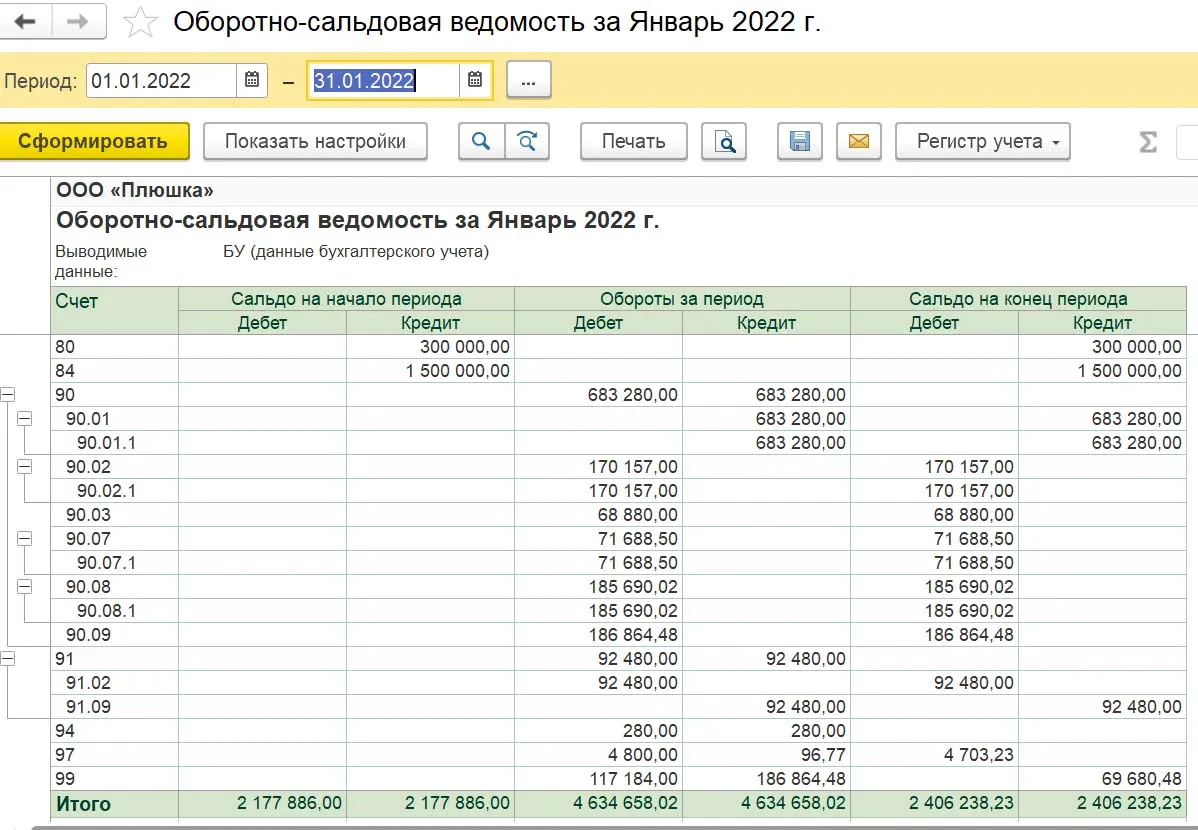

Для этого будем использовать оборотную ведомость из программы 1С Бухгалтерия 8 ред. 3.0. В примере оборотная ведомость учебной организации ООО «Плюшка» за январь 2022 года, который закрыт (сделано закрытие месяца в программе).

Здесь видно, как должна выглядеть оборотная ведомость по счетам 90, 91 и 99 за месяц. Обороты по синтетическим счетам 90 и 91 равны между собой и нет остатков на конец месяца. При этом есть остатки на конец месяца по субсчетам к счетам 90 и 91 и остаток по счету 99. Сальдо или остаток на конец месяца по счету 99 по кредиту, это означает прибыль. Если бы был дебетовый остаток по счету 99, это значило бы убыток.

Если в оборотке есть сальдо по синтетическим счетам 90 и 91, это означает, что месяц еще не закрыт. Это может показывать, что период еще не закончился, либо, что закрытие счетов проведено не было и возникла ошибка.

Аналогично должна выглядеть оборотная ведомость по счетам 90, 91 и 99 и за остальные месяцы.

За декабрь после проведения реформации баланса внешний вид оборотной ведомости по счетам 90, 91 и 99 изменится. Не будет остатков по субсчетам к счетам 90 и 91, а также не будет остатка по счету 99.

Если мы возьмем суммы за январь из нашего примера (представим, что других сумм нет), то появится сумма 683 280 руб. по дебету 90.01, а остатка по нему не будет.

Сумма 170 157 руб. будет также отражена по кредиту 90.02, остатка по субсчету не будет.

Аналогично суммы по субсчетам 90.03, 90.07 и 90.08 будут отражены по кредиту этих субсчетах и остатков по ним не будет.

Суммы по субсчетам 90.01, 90.02 и другие отражаются в корреспонденции с субсчетом 90.09. Поэтому на этом субсчете также поменяются обороты. Сумма с субсчета 90.01 будет добавлена в кредит, а с остальных субсчетов в дебет. Таким образом в обороте по дебету и кредиту будет одинаковая сумма 683 280 руб.

Точно также будут перенесены суммы и закрыты субсчета к счету 91. А сумма 69 680,48 руб. будет отражена по дебету 99 счета и перенесена в кредит 84 проводкой: Дт 99 Кт 84.

Сумма по кредиту 84, как в нашем примере, показывает накопленную прибыль предприятия за все время деятельности. Если бы сумма была по дебету счета 84, это показывало бы убыток.

Итоговый вариант оборотной ведомости по счетам 90, 91 и 99 смотрите ниже.

Подписывайтесь на наш телеграм канал

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно здесь.

Источник: www.klerk.ru

91 09 счет бухгалтерского учета это

Счет 91 в бухгалтерском учете: Прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

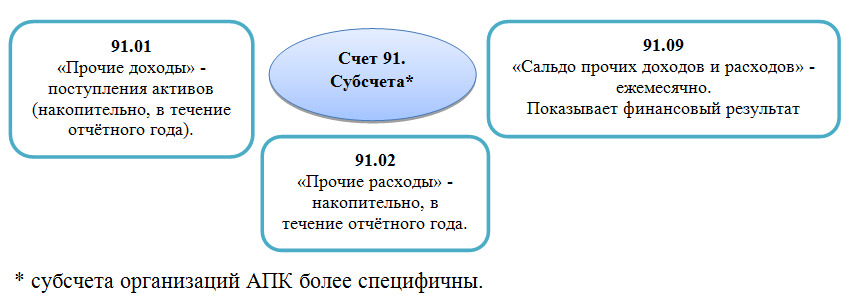

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

Дебет 91.9 Кредит 99

Сальдо прочих доходов и расходов. Прибыли и убытки

- На дату окончания отчетного периода:

Констатируется прибыль от деятельности, которая ведется за рамками обычной;

Проводится на основании бухгалтерской справки и при условии положительной разницы между суммой оборотов по кредиту 91.9 и суммой оборотов по дебету этого счета.

В обратном случае констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 91.9 .

Общая схема проводок по закрытию счетов и реформации баланса:

- Дт 90.1 Кт 90.9 – обнуляется кредитовое сальдо счета «Выручка»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 90.9 Кт 90.1. - Дт 90.9 Кт 90.2 – обнуляется дебетовое сальдо счета «Себестоимость продаж»;

- Дт 90.9 Кт 90.3 – обнуляется дебетовое сальдо счета «НДС»;

- Дт 90.9 Кт 90.4 – обнуляется дебетовое сальдо счета «Акцизы»;

- Дт 90.9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 90.9 ;

- Дт 91.1 Кт 91.9 – обнуляется кредитовое сальдо «Прочие доходы»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 91.9 Кт Кт 91.1; - Дт 91.9 Кт 91.2 – обнуляется дебетовое сальдо счета «Прочие расходы»;

- Дт 91.9 Кт 99 – констатируется прибыль от прочей деятельности или, в случае, когда обороты по дебету 91.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 91.9 ;

- Дт 99 Кт 68 – начисляются обязательства по налогу на прибыль;

- Дт 99 Кт 84 – реформация баланса: обнуляется прибыль отчетного года путем отнесения на счет нераспределенной прибыли (непокрытых убытков) прошлых лет. В случае убытков – эта же проводка красным сторно, или обратная: Дт 84 Кт 99 .

Читать еще: Штраф за отсутствие бухгалтерского учета ООО

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

Счет 91 бухгалтерского учета

Для учета прочих доходов и расходов используется счет 91 «Прочие доходы и расходы». Это синтетический счет, по кредиту которого отражаются прочие доходы, а по дебету – расходы и иное выбытие активов, не признаваемое расходами.

К счету 91 могу быть открыты, в частности, такие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет на счете 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом аналитический учет прочих доходов и расходов организации должен быть построен таким образом, чтобы была возможность выявлять финансовый результат по прочим доходам и расходам, относящимся к одной и той же хозяйственной операции.

Бухучет на счете 91

Прочие доходы организации отражаются по кредиту счета 91, в частности, следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 51 «Расчетные счета», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 91-1

Начисленный НДС по прочим операциям отражается так:

Дебет счета 91-3 – Кредит счета 68 «Расчеты по налогам и сборам»

А прочие расходы учитываются по дебету счета 91 такими основными проводками:

Дебет счета 91-2 – Кредит счетов 01 «Основные средства», 10 «Материалы», 51, 60 «Расчеты с поставщиками и подрядчиками», 76

Как и счет 90, счет учета прочих доходов и расходов на конец месяца остатка не имеет. Поэтому на последнее число месяца формируются проводки по закрытию счета 91 с отнесением разницы на счет 99 «Прибыли и убытки». Так, если по прочим операциям за месяц сформировалась прибыль, проводка будет такая:

Дебет счета 91-9 – Кредит счета 99

А если дебетовый оборот счета 91 за месяц превысил кредитовый, т. е. по прочим операциям за месяц получен убыток, проводка будет обратная:

Дебет счета 99 – Кредит счета 91-9

Проводимая в конце года реформация бухгалтерского баланса предусматривает обнуление всех субсчетов к счету 91.

Читать еще: Транспортно экспедиционные услуги бухгалтерский учет

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Читать еще: Бухгалтерский учет лизинговых операций у лизингополучателя пример

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Списана сумма просроченной дебиторской задолженности

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

Счет 91 в бухгалтерском учете: Прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

Источник: buhgalter-rostova.ru

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 «Прибыли и убытки» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 50 Касса 51 Расчетные счета 52 Валютные счета 58 Финансовые вложения 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 84 Нераспределенная прибыль(непокрытый убыток) 90 Продажи 91 Прочие доходы и расходы 97 Расходы будущих периодов |

10 Материалы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 84 Нераспределенная прибыль(непокрытый убыток) 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов |

Источник: www.profbanking.com