Целью данной контрольной работы является закрепление навыков по формированию информации в системе бухгалтерского учета на примере деятельности условной организации – открытого акционерного общества – ОАО за декабрь 20ХХ г.

1. Вводная часть…………………………………………………………3

2. Группировка объектов бухгалтерского учета по составу

размещению и источникам образования……………………………5

3. Влияние хозяйственных операций на валюту баланса……………..7

4. Составление бухгалтерских проводок по операциям……………..11

5. Карточки счетов бухгалтерского учета…………………………….17

6. Отчет о прибылях и убытках………………………………………..30

7. Бухгалтерский баланс………………………………………………..32

8. Литература……………………………………………………………34

Источник: www.referat911.ru

Группировка имущества предприятия по составу и размещению.

Имущество организации по составу и размещению подразделяется на две основных группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Классификация хозяйственных средств по составу и размещению

Внеоборотные активы:

Основные средства (01) — совокупность материально-вещественных ценностей, которые используются в качестве средств труда при производстве продукции, оказании услуг и выполнении работ, либо для управления организацией в течение периода, превышающего 12 месяцев. К основным средствам относятся: здания, сооружения, земельные участки, машины и оборудование, объекты природопользования и др. То есть предметы, служащие более одного года и предметы, которые имеют стоимость на дату приобретения более стократного размера минимальной месячной оплаты труда. Организация имеет право не чаще одного раза в год переоценивать объекты основных средств либо путем индексации, либо путем прямого пересчета по рыночным средствам.

Нематериальные активы (04) — объекты длительного пользования (более 1 года), имеющие оценку и приносящие доходы, но не являющиеся вещественными ценностями для организации. К нематериальным активам относятся: право пользования патентами, лицензиями, компьютерными программами, расходы на рекламу и др.

Доходные вложения в материальные ценности (03) — имущество, предоставляемое организацией для передачи в лизинг по договору проката за плату во временное пользование с целью получения дохода.

Вложения во внеоборотные активы (08) — затраты организации в объекты, которые в последствии будут приняты к бухгалтерскому учету в качестве основных средств.

Финансовые вложения (58) — вложения организаций на приобретение государственных и иных краткосрочных и долгосрочных ценных бумаг, а также инвестиции в уставный капитал других организаций.

Оборотные средства делятся на две части:

предметы труда (сырье, материалы, топливо и т.д.), которые теряют свою натуральную форму, полностью переносят свою стоимость на продукцию и потребляются в одном производственном цикле (счета 10, 20, 21, 23 , 29, 46);

Дисциплина: Бухгалтерский учет. Тема урока: Группировка хоз средств по составу и размещению БУ

готовая продукция и товары для перепродажи (счета 41 и 43).

Денежные средства (50 — касса, 51 — расчетный счет, 55 — специальные счета в банках, 57 — переводы в пути) — сумма наличных денег в кассе, свободные на расчетных и валютных счетах в банке.

Дебиторская задолженность (62 — расчеты с покупателями и заказчиками, 70 — расчеты с персоналом по оплате труда, 71 — расчеты с подотчетными лицами, 76 — расчеты с разными дебиторами и кредиторами) — задолженность организации юридических и физических лиц за товары, услуги, продукцию по выданным авансам, суммой за подотчетными и другими лицами.

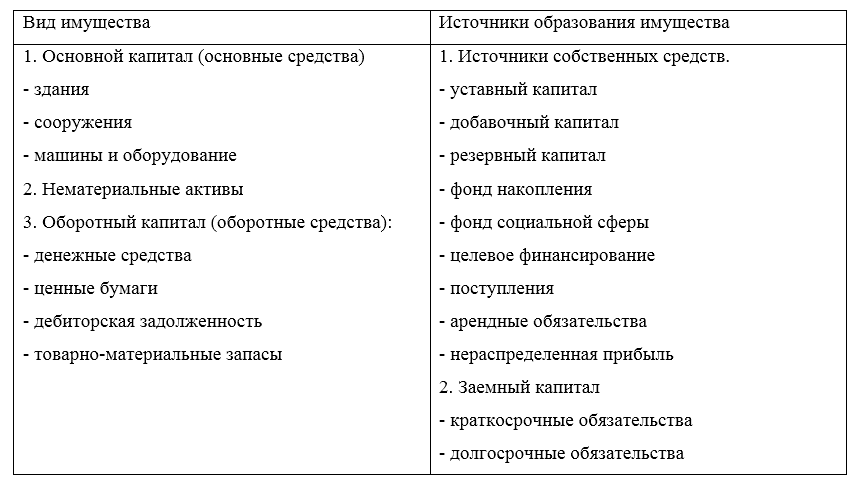

Классификация имущества по источникам его формирования.

Средства по источникам формирования делятся на собственные и привлеченные. Собственные — средства, принадлежащие предприятию. К ним относятся: уставные, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы (собственный капитал, фонды, резервы, амортизация, бюджетное финансирование и средства в порядке дарения).

Уставный капитал (80) — основной источник формирования собственного имущества организации; совокупность вкладов в денежном выражении, учредителя в имущество организации при ее создании; основной источник обеспечения деятельности в размерах, определенных учредительными документами. Эта сумма отражается в уставе организации и поэтому называется ставным капиталом. Размер уставного капитала может быть изменен по решению учредителей организации и измененная сумма должна быть обязательно внесена в учредительные документы.

Резервный капитал (82) — создается за счет отчислений от чистой прибыли. Размер резервного капитала определяется уставом акционерного общества. В резервный фонд должны отчисляться ежегодно не менее пяти процентов годовой прибыли. Резервный капитал используется при выплате доходов учредителям (при отсутствии или недостаточности прибыли отчетного года), на покрытие непредвиденных расходов и потери организации за отчетный год, а также для погашения облигаций организации. Остатки неиспользованных средств фонда переходят на следующий год.

Добавочный капитал (83) — состоит из прироста стоимости внеоборотных активов, выявляемых по результатам его переоценки, возникающих в случае продажи акции по цене, превышающих их номинальную стоимость.

Нераспределенная прибыль (84) — включает нераспределенную прибыль отчетного года. Средства 84-го счета могут распределяться на выплату доходов учредителя, на обеспечение производственного развития организации, приобретении нового имущества и отчисления в резервный фонд.

Резервы под снижение стоимости материальных ценностей (14), резервы по обесцениванию вложений в ценные бумаги (59), резервы по сомнительным долгам (63) — создаются за счет прочих доходов (91). Неиспользованные резервы также списываются на 91 счет.

Доходы будущих периодов (98) — доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам, предстоящие поступления, задолженности по недостачам, которые были выявлены в отчетном периоде, а также в безвозмездном поступлении.

Резервы предстоящих расходов (96) — создаются за счет внутренних ресурсов путем равномерного включения предстоящих расходов, затраты на производство и в расходы на продажу в отчетном году.

Целевое финансирование (86) — предназначен для финансирования мероприятий целевого назначения.

Прибыли и убытки (99) — обобщающий показатель финансово-хозяйственной деятельности предприятия и главный источник формирования средств предприятия.

Заемные источники формирования имущества поступают в распоряжение организации на определенный срок, по истечению которого они должны быть возвращены ее собственнику. К ним относят:

долгосрочные кредиты и займы банков (67) — выдаются сроком более одного года;

краткосрочные кредиты и займы (66) — ссуды, полученные на счет менее одного года;

кредиторская задолженность организации (60);

внутрихозяйственные расчеты (79);

расчеты с поставщиками (60);

задолженность для расчета с бюджетом (68) — возникает вследствие разрыва между временем начисления и датой оплаты;

задолженность органам социального страхования (69);

долговые обязательства предприятий перед своим персоналом по оплате труда (70).

Средства по источникам образования располагаются в пассиве баланса, а средства по составу и размещению в активе баланса.

Бух. баланс.

Бухгалтерский баланс — способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования. Бухгалтерский баланс — важнейшая форма бухгалтерской отчетности, характеризующая в обобщенных стоимостных показателях состояние средств предприятий, корпораций, некоммерческих организаций на определенную дату. Бухгалтерский баланс составляется, как правило, на первое число месяца (квартала, года).

Бухгалтерский баланс состоит из двух частей. Часть баланса, в которой показываются все средства предприятия, их размещение и использование, называется активом. Обычно активы предприятия группируются по степени ликвидности (т.е. возможности быстрого превращения в денежную форму): денежная наличность; ценные бумаги (акции, облигации государства, других предприятий, банков и т.д.); денежные средства, не востребованные с других предприятий или иных должников (в том числе за отгруженную, но неоплаченную продукцию); товарно-материальные запасы; расходы будущих периодов, оплаченные авансом; основные производственные фонды (здания, машины, оборудование и т.п.).

Другая часть бухгалтерского баланса называется пассивом и отражает источники средств предприятия, сгруппированные по происхождению: заемные и собственные средства. В пассив баланса обычно включаются следующие статьи: краткосрочные кредиты, прочие статьи краткосрочной задолженности, долгосрочный заемный капитал, уставный капитал, резервный капитал, накопленная прибыль.

Актив и пассив баланса подразделяются на разделы, а разделы — на статьи. Статьями бухгалтерского баланса называются отдельные показатели актива или пассива, характеризующие виды средств или источники их образования.

Бухгалтерский баланс имеет своей целью проверку идентичности всех активных и пассивных счетов. Итоги актива и пассива баланса всегда равны между собой. Это равенство обусловлено тем, что в активе и пассиве отражается один и тот же объем средств, только в разных группировках. Бухгалтерский баланс является основным источником анализа финансового состояния фирмы.

Активные бух. счета.

Активные счета – это бухгалтерские счета, на которых учитываются различные виды имущества и другие средства организации (активы), их наличие, состав, движение. Это те объекты учета, в которые организация вложила средства.

К активным счетам, в частности, относятся счет 01 «Основные средства», счет 41 «Товары», счет 50 «Касса», 51 «Расчетные счета» и т.д.

Активный счет расположен в активе баланса и имеет следующие отличия:

на активных счетах остатки (сальдо) только дебетовые. Это связано с тем, что в балансе средства по их составу показываются в левой стороне (активе);

в активных счетах поступление средств в организацию отражается (записывается) по дебету, а выбытие этих средств – по кредиту счета.

Таким образом, по активному счету отражаются:

по дебетовой стороне счета – остатки на начало и конец проведения операций, а также хозяйственные операции, вызывающие увеличение остатка;

по кредитовой стороне счета – только хозяйственные операции, вызывающие уменьшение остатка.

Для определения остатка по активному счету на конец проведения операции (Ск) используется следующая формула:

Ск = Сн + Об.Д – Об.К (формула для активного счета)

При записях хозяйственных операций на активных счетах могут возникнуть только две ситуации.

Сумма начального остатка и сумма оборота по дебету счета должны быть больше суммы, показываемой по кредиту счета. В этом случае имеется остаток на конец проведения хозяйственных операций, который определяется по вышеприведенной формуле.

Сумма начального остатка и сумма оборота по дебету счета равны сумме, показанной по кредиту счета. В этом случае сальдо (остатка) на конец отчетного периода не будет.

Пассивные бух. счета.

Пассивные счета – это счета, на которых учитываются источники формирования имущества (капитал), их наличие, состав, движение, а также обязательства организации.

К пассивным счетам относятся, например, счет 80 «Уставный капитал», счет 66 «Расчеты по краткосрочным кредитам и займам», счет 67 «Расчеты по долгосрочным кредитам и займам» и т.д.

Пассивный счет расположен в пассиве баланса и имеет следующие отличия:

на пассивных счетах остатки (сальдо) только кредитовые. Это связано с тем, что в балансе источники средств и обязательства показываются в правой стороне (пассиве);

в пассивных счетах (в противоположность активным счетам) увеличение источника средств (или задолженности за полученные хозяйственные средства) отражается по кредиту, а его уменьшение – по дебету.

Таким образом, по пассивному счету отражаются:

по кредитовой стороне счета – остатки на начало и конец проведения операций и хозяйственные операции, вызывающие увеличение остатков;

по дебетовой стороне счета – только хозяйственные операции, вызывающие уменьшение остатков.

Для определения остатка по пассивному счету на конец проведения операции (Ск) используется следующая формула:

Ск = Сн + Об.К – Об.Д (формула для пассивного счета).

При записях хозяйственных операций на пассивных счетах могут возникнуть только две ситуации.

Сумма начального остатка и сумма оборота по кредиту счета должны быть больше суммы, показываемой по дебету счета. В этом случае имеется остаток на конец проведения хозяйственных операций, который определяется по вышеприведенной формуле.

Сумма начального остатка и сумма оборота по кредиту счета равны сумме, показанной по дебету счета. В этом случае сальдо (остатка) на конец отчетного периода не будет.

В течение отчетного периода счета показывают изменения, происходящие со статьями актива и пассива баланса.

В конце отчетного периода остатки по активным счетам, на которых отражается имущество организации, и по пассивным счетам, на которых учитываются источники формирования этого имущества, увязываются и соответственно отражаются в активе и пассиве бухгалтерского баланса и, соответственно, характеризуют состояние (то есть наличие) средств, их источников, а также обязательств организации на первое число.

Дата добавления: 2020-01-07 ; просмотров: 690 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

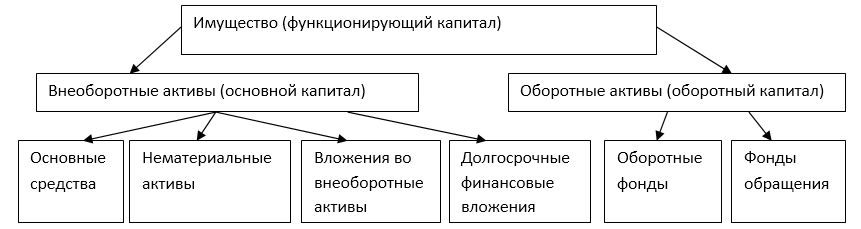

Классификация имущества организации по составу и функциональной роли

Имущество предприятия можно классифицировать по месту его нахождения. Эта классификация позволяет определять сумму средств в различных сферах, рациональность размещения капитала, количество отвлеченных средств. Но она имеет недостаток для рациональности учета. Одинаковые объекты могут попадать в разные сферы: в сферу обращения, во внепроизводственную.

При этом все объекты являются основными средствами. Для рационального учета удобнее использовать классификацию по составу и имущественной роли (по характеру использования).

Рисунок 1. Группировка имущества организации по составу

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

По функциональной роли имущество делиться на две группы – внеоборотные активы и оборотные средства. Критерий, по которому делятся объекты – это срок использования. При сроке более года его относят к внеоборотным активам, при сроке менее года — к оборотным.

В ряде случаев могут возникнуть сложности, например, если процесс изготовления одного изделия длится несколько лет. Поэтому под оборотными активами понимается имущество, которое не может быть использовано повторно. А внеоборотными – то имущество, которое используется многократно, на протяжении длительного времени и не теряет своей формы. Это имущество оборачивается, но его оборот более длителен, и его стоимость переносится на готовую продукцию частями.

Внеоборотные активы

Определение 1

Внеоборотные активы представляют имущественные ценности, которые многократно участвуют в процессе хозяйственной деятельности. Перенос их стоимости на продукцию происходит частями. Это то имущество, которое используется длительное время при неизменно форме. Сюда относятся: основные средства, нематериальные активы, вложения во внеоборотные активы, долгосрочные финансовые вложения.

«Классификация имущества организации по составу и функциональной роли»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Основные средства или средства труда используются длительное время, не меняют формы и внешнего вида. Их износ происходит постепенно. Стоимость переносится частями посредствам такой процедуры, как амортизация. Для большинства предприятий основные средства – это значимая часть внеоборотных активов. В их состав входят: здания, сооружения, машины и оборудование, передаточные средства, транспортные средства, многолетние насаждения, некоторые инструменты, капитальные затраты на улучшение земель.

Замечание 1

Нематериальные активы используются в хозяйственной деятельности, приносят доход, но не имеют материальной формы. К ним относятся: объекты интеллектуальной собственности, деловая репутация, ноу-хау, организационные расходы. Свою стоимость переносят так же, как и основные средства по мере использования в размере амортизационных отчислений. В качестве примеров можно привести – права на пользование землей, водой, другими природными ресурсами, патенты, лицензии.

Вложения во внеобортные активы, то есть затраты на создание или увеличение внеоборотных активов, — не для продажи. Практически это чаще всего объекты незавершенного строительства. Объект будет вводиться в эксплуатацию при завершении строительства или монтажа, при окончании государственной регистрации.

Долгосрочные финансовые вложения – на срок более одного года, с целью получения прибыли. Практически это реализуется через инвестиции в ценные бумаги, участие в уставных капиталах сторонних организаций, предоставление займов с длительными сроками.

Оборотные средства

Определение 2

Оборотные средства представляют собой совокупность имущества, которая обслуживает текущую деятельность и используется в течении одного «оборота» процесса изготовления и продажи продукции. В состав оборотных средств входят две группы: оборотные фонды и фонды обращения.

Оборотные фонды

Под оборотными фондами понимаются оборотные средства в производстве. Их потребление происходит в течении одного процесса производства, стоимость полностью переходит в затраты. В состав этих фондов входит: сырье, основные материалы, вспомогательные материалы, топливо, полуфабрикаты, возвратные отходы производства, инвентарь, хозяйственные принадлежности, незавершенное производство, расходы будущих периодов.

Фонды обращения

Под фондами обращения понимаются оборотные средства в сфере обращения. Скорость оборота еще выше. Состоит из предметов обращения, денежных средств, средств в расчетах, дебиторской задолженности.

Замечание 2

Использование классификации имущества по составу и его функциональной роли группирует средства по однородным категориям и выдают полную картину, какое имущество находится у предприятия.

Рисунок 2. Состав имущества организации и источников его образования

Источник: spravochnick.ru