В результате обмена аналогичными активами новый актив выполняет те же самые функции, что и старый, и имеет примерно такую же справедливую стоимость. При обмене аналогичными активами обычно не признается прибыль или убыток. Стоимость нового актива принимается равной балансовой стоимости переданного актива. Однако справедливая стоимость полученного актива может свидетельствовать об обесценении переданного актива. В этом случае производится частичное списание стоимости переданного актива на убыток, и новый актив отражается по этой уменьшенной стоимости (см. пример). [c.126]

Балансовая стоимость обыкновенной акции равна собственному капиталу корпорации за вычетом номинальной стоимости привилегированных акций в обращении, деленному на число находящихся в обращении обыкновенных акций. Предположим, что в случае, описанном выше, компания по истечении первого года деятельности получила прибыль (после уплаты налогов) 80 000 дол. и приняла решение не выплачивать дивиденды. Собственный капитал теперь составляет 450 000 дол. + 80 000 дол. = 530 000 дол., а балансовая стоимость, акции равна 530 000 дол. / 10 000 = [c.629]

Альтернативный подход состоит в том. что основные средства должны систематически переоцениваться по справедливой (реальной) стоимости (обычно представляющей собой рыночную стоимость) на дату переоценки с тем, чтобы их балансовая стоимость существенно не отличалась от справедливой оценки на отчетную дату. На дату переоценки осуществляется и корректирование суммы накопленной амортизации.

Увеличение балансовой стоимости объекта в результате переоценки отражается на счете капитала. Уменьшение балансовой стоимости объекта в результате переоценки списывается в расход и уменьшает сумму отчетной прибыли. Сумма увеличения стоимости при переоценке должна быть признана доходом в той части, в которой она ранее была списана в расход при переоценке данного объекта. Положительный результат переоценки, включенный в раздел учета капитала, может списываться непосредственно на счет нераспределенной прибыли, когда он будет реализован. Эта операция не требует отражения в отчетности о прибылях и убытках. [c.113]

Доходность собственного = Скорректированная чистая капитала прибыль/Балансовая стоимость [c.356]

Балансовая прибыль. . . Среднегодовая стоимость основных производственных фондов. . пб Фсг он «сг Пб-100 8 357 27 524 7 816 23,65 6 234 26 959 17,93 8 697 27 600 8 040 24,40 6 486 26 995 18,5 +340 +76 + 224 +0,75 +252 +36 +0,58 [c.238]

В контексте мультипликаторов в качестве меры ценности можно использовать либо ценность собственного капитала, либо ценность фирмы, связав ее с несколькими специфическими для фирмы переменными, такими как прибыль, балансовая стоимость и объем продаж. Сами мультипликаторы можно оценить, опираясь на показатели сопоставимых фирм в том же самом бизнесе или на основе перекрестных регрессий, в которых используется более широкая генеральная совокупность. Для других активов, таких как недвижимость, цена может быть выражена сходным образом как функция валового дохода на квадратный метр площади. В качестве сопоставимых активов здесь выступает другая недвижимость в той же местности с теми же самыми характеристиками. [c.1258]

Практическое занятие. Оценка основных фондов. Гергерт Г. Э.

Теория собственности находит применение в формировании учетной терминологии и в бухгалтерской практике корпораций. Например, чистая прибыль фирмы нередко трактуется как чистая прибыль для акционеров. Более того, в финансовой отчетности должен быть представлен показатель чистой прибыли на акцию, но в то же время отражать балансовую стоимость акции совсем не обязательно. Нельзя утверждать, что подобные показатели вне теории собственности не имеют смысла. Чистая прибыль для акционеров может трактоваться как остаточная чистая прибыль, распределенная на акционерный капитал, а балансовая стоимость акции в соответствии с концепцией хозяйствующей единицы — как величина балансовой оценки собственного капитала, приходящаяся на одну акцию. [c.481]

Однако стоимость капитала фирмы из года в год росла и к 1997 г. составила 107 900 тыс. руб. Балансовая прибыль за последние два года увеличилась почти в 2 раза, а стоимость фондов увеличилась более чем в 2 раза. Этим можно объяснить отрицательную величину экономической прибыли в пятом году (помимо снижения величины самой балансовой прибыли). [c.95]

Налоговый учет при корректировке данных бухгалтерского учета, составляющих себестоимость продукции (работ, услуг). Налоговый учет при реализации продукции (работ, услуг) по ценам не выше себестоимости. Налоговый учет при товарообменных операциях. Налоговый учет при безвозмездной передаче имущества. Налоговый учет при безвозмездном получении имущества.

Налоговый учет при реализации основных фондов и иного имущества по цене не выше балансовой стоимости. Налоговый учет по курсовым валютным разницам. Налоговый учет при списании дебиторской задолженности в соответствии с постановлением Правительства РФ от 17 августа 1995 г. № 817. Налоговый учет при переоценке ТМЦ и драгоценных металлов. Налоговый учет операций по реализации основных фондов и иного имущества с учетом индекса-дефлятора. Расчет налога от фактической прибыли — специализированный налоговый документ по налогу на прибыль. [c.256]

Пример. Расчет рентабельности производства. Балансовая прибыль по плану равна 27 582 тыс. руб. Среднегодовая стоимость основных производственных фондов составляет 84 600 тыс. руб., среднегодовая сумма нормируемых оборотных средств — 6580 тыс. руб. [c.246]

Балансовая прибыль за вычетом платы за фонды и платежей по процентам за банковый кредит. . Среднегодовая полная стоимость основных. производственных фондов Среднегодовая стоимость основных производственных фондов,, исходя из которой исчисляется плата за фонды . . [c.252]

Общая рентабельность (стр. 1 стр. 4-100), % Расчетная прибыль (балансовая за вычетом платы за фонды, фиксированных платежей и процентов за банковский кредит), млн. руб. . . . Среднегодовая стоимость основных производственных фондов (стр. 2 за вычетом освобожденных от платы) млн. руб. . . 42,1 57,4 1600 45,7 63,2 1625 [c.421]

Расчетная рентабельность определяется отношением расчетной прибыли (балансовая прибыль минус плата за пользование фондами, плата по процентам за кредит, рентные платежи) к стоимости производственных фондов. [c.178]

Балансовая прибыль . . Стоимость основных производственных фондов. . 1444 2400 1620 2420 + 176 4-20 [c.320]

Пример. По объединению за отчетный год получена прибыль в размере 16,4 млн руб. Среднегодовая балансовая стоимость основных производственных [c.242]

Методология учета основных средств определена международным стандартом финансовой отчетности (МСФО) 16 Основные средства . Согласно п.56 этого стандарта финансовый результат от выбытия или реализации основного средства определяется как разница между чистыми поступлениями и балансовой стоимостью объекта за вычетом суммы накопленной амортизации и накопленного убытка от обесценения. Согласно п.39 стандарта положительный результат переоценки основного средства, учтенный в разделе капитала, может списываться на счета нераспределенной прибыли при реализации этого результата. При этом сумма реализованного положительного результата может быть определена в виде разности между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и суммой амортизации, рассчитанной на основе его первоначальной стоимости. Списываемая сумма не отражается в отчете о прибылях и убытках. [c.136]

Что касается натуральных показателей, то они могут служить для расчета как стоимости акций, так и стоимости бизнеса, например для нефтяной компании допустимыми считаются мультипликаторы вида Р/запасы в тоннах и EV/запасы в тоннах 1. С финансовыми мультипликаторами ситуация иная. Стоимость всех активов — касается ли это их балансовой стоимости или стоимости замещения — соотносится со стоимостью бизнеса, а балансовая стоимость чистых активов (или стоимость акционерного капитала) — со стоимостью акций.

Аналогично этому, одни доходные показатели подходят для оценки стоимости акций, а другие — стоимости бизнеса. Связано это с экономическим смыслом различных маржей (валовой, операционной, чистой прибыли и т. п.), которые условно можно подразделить на два типа. Одни включают в себя доходы, из которых осуществляются выплаты как акционерам, так и кредиторам (это — маржи до уплаты процентов), другие учитывают только выплаты акционерам. К первым относятся такие показатели, как EBITDA (прибыль до уплаты процентов, налогов и амортизации), NOPLAT (операционная прибыль после уплаты налогов), а ко вторым — N1 (чистая прибыль) и F FE (чистый денежный поток акционеров). Естественно, имеет смысл соотносить финансовые [c.73]

Балансовая прибыль, тыс. руб. Средняя стоимость основных производственных фондов, тыс. руб. Средние остатки нормируемых оборотных средств, не прокредитованные банком, тыс. руб. 2760 30800 2900 3000 30000 3200 [c.181]

Общая рентабельность, % Балансовая прибыль за вычетом платы за производственные основные фонды и оборотные средства, фиксированных платежей и процентов за банковский кредит, тыс. руб. Средняя стоимость основных производственных фондов за вычетом тех, по которым предоставлены льготы по оплате в бюджет, тыс. руб. Средняя стоимость сверхплановых, не прокредитован-ных банком запасов неустановленного оборудования, тыс. руб. 8,2 738 30600 9,05 1008 29800 [c.181]

Каков уровень рентабельности продукции на предприятии, если. известно, что среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств составила соответственно 15700 тыо. р. и 1620 тыс. р. ползая себестоимость продукции за вычетом стоимости использованных сырья, материалов, топлива, энергии, покупных полуфабрикатов — 6125 тыс. р. балансовая прибыль и прибыль от реализации продукции составили 1809 тыс. р. и 1910 тыс. р. ооогветственно [c.68]

Балансовая прибыль подрядной строительной организации от сдачи работ (реализации продукции) определяется разностью между сметной стоимостью выполненных строительно-монтажных работ (Ссм) и их фактической себестоимостью (Сф) за вычетом от заказчиков компенсаций и льгот, не предусмотреных сметой (Ск) [c.339]

Источник: economy-ru.info

Задача №25. Расчёт показателей движения ОПФ

Имеются следующие данные о движении основных производственных фондов по предприятию за год:

полная балансовая стоимость основных производственных фондов на начало года, 2248 тыс. руб.

коэффициент износа на начало года, 30 %

введены в эксплуатацию в течение года новые основные производственные фонды, 200 тыс. руб.

поступили от других предприятий по полной стоимости, 40 тыс. руб.

их остаточная стоимость на дату поступления, 36 тыс. руб.

выбыли основные производственные фонды по остаточной стоимости, 10 тыс. руб.

процент износа выбывших фондов 70

среднегодовая норма амортизации, 7%

Определите:

1) Объем основных производственных фондов по полной балансовой стоимости и по остаточной стоимости на конец года;

2) Показатели движения основных производственных фондов (коэффициенты обновления и выбытия);

3) Коэффициенты износа и годности на конец года.

Решение:

1) Найдём полную стоимость выбывших основных фондов:

В = В’ / (1 – 0,7) = 10 / 0,3 = 33,33 тыс. руб.,

В’ – полная стоимость выбывших основных производственных фондов по остаточной стоимости.

Объем основных производственных фондов по полной балансовой стоимости на конец года определяется по формуле:

Фк – полная стоимость основных фондов на конец года,

Фн – полная стоимость основных фондов на начало года,

П – полная стоимость поступивших основных фондов,

В – полная стоимость выбывших основных фондов.

Тогда полная первоначальная стоимость основных фондов на конец года:

Фк = 2248 + (200 + 40) – 33,333 = 2454,667 тыс. руб.

Рассчитаем среднюю годовую стоимость основных фондов:

Вычислим сумму износа на начало года:

Ин = Фн × К износа ОФ на н.г. = 2248 × 0,3 = 674,4 тыс. руб.

Объем основных производственных фондов по остаточной стоимости на начало года определяется как разность между первоначальной стоимостью и суммой износа:

Прежде чем определить первоначальную стоимость основных фондов за вычетом износа на конец года, вычислим сумму амортизационных отчислений за год:

Тогда первоначальная стоимость основных фондов за вычетом износа на конец года будет равна:

Ф’к = Ф’н + Пнов + П’ – В’+ Кр – А =

= 1573,6 + 200 + 36 – 10 + 0 – 164,593 = 1635,007 тыс. руб.

Сумма износа на конец года:

Ик = Фк – Ф’к = 2454,667 – 1635,007 = 819,66 тыс. руб.

Ик = Ин + А + Ип – Ив – Кр =

= 674,4 + 164,593 + 4 – 23,3331 = 819,66 тыс. руб.

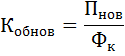

2) Вычислим показатели движения основных производственных фондов (коэффициенты обновления и выбытия).

Коэффициент обновления исчисляется путём деления стоимости всех поступивших новых в течение года основных фондов на стоимость основных фондов на конец года:

Коэффициент выбытия исчисляется путём деления стоимости всех выбывших за год (В) основных фондов на стоимость основных фондов на начало года:

то есть выбывшие изношенные основные средства полностью заменены новыми.

3) Коэффициенты износа и годности на конец года:

Ик – износ основных средств на конец года,

Фк – полная стоимость основных фондов на конец года.

Ф’к – остаточная стоимость основных средств на конец года.

или

(100% – Кизноса ОФ) = 100% – 33,39% = 66,61%.

Источник: ecson.ru

Планово-экономический отдел

Показатели стоимости основных фондов. В статье представлены показатели и определения связанные со стоимостью основных фондов предприятия: восстановительная, ликвидационная, полная первоначальная (балансовая), остаточная стоимость основных фондов; среднегодовая стоимость основных производственных фондов.

Восстановительная стоимость основных фондов — стоимость их воспроизводства в условиях сегодняшнего дня. Восстановительная стоимость определяется путем переоценки действующих основных фондов с учетом их физического состояния и морального износа и выражается в текущих ценах.

Ликвидационная стоимость основных фондов — стоимость реализации изношенных и снятых с производства основных фондов (по цене металлолома).

Остаточная стоимость основных фондов («первоначальная стоимость основных фондов за вычетом износа») — остаточная стоимость основных фондов, отражающая реально сохранившуюся стоимость по истечении определенного периода их эксплуатации и отчисления соответствующих амортизационных сумм за весь прошедший период службы данного объекта основных фондов. Остаточная стоимость определятся как разность между полной балансовой (первоначальной или восстановительной) стоимостью и суммой износа конкретного вида основных фондов за период их эксплуатации.

Полная первоначальная (балансовая) стоимость основных фондов Фб включает стоимость (цену) приобретения данного вида оборудования (или постройки) зданий, сооружений Ц, транспортные расходы по доставке оборудования от изготовителя к месту установки (включая тариф на перевозку и стоимость погрузочно-разгрузочных работ) Рт, а также стоимость строительно-монтажных работ на месте эксплуатации (фундамент, монтаж, наладка и т. п.) С, т. е. Фб=Ц+Рт+С. Выражается в ценах, действовавших в момент приобретения (строительства) данного объекта, и служит базой для определения амортизационных сумм.

Среднегодовая (плановая, фактическая) стоимость основных производственных фондов Фсг определяется как частное от деления на 12 суммы, полученной путем сложения 1/2 стоимости основных производственных фондов, действующих на 1 января планируемого или отчетного года Ф1 и на 1 января следующего года Ф2, а также балансовой плановой или фактической стоимости этих фондов на каждое 1-е число остальных месяцев данного (планируемого, отчетного) года ∑Фi (i=1…11):

Определение средней стоимости основных производственных фондов по периодам внутри года (квартал, полугодие, 9 месяцев) производится путем деления на число месяцев планируемого периода половины величины фондов на 1-е число первого месяца, следующего после окончания периода, а также суммы основных производственных фондов, запланированной на каждое 1-е число остальных месяцев периода.

Стоимость вводимых в действие (выбывающих) основных производственных фондов учитывается в плане в составе основных производственных фондов на 1-е число месяца, следующего за месяцем, в котором предусматривается ввод в действие (выбытие).

При квартальном планировании стоимость вводимых и выбывающих основных производственных фондов учитывается на 1-е число третьего месяца квартала.

Источник: www.peo.su