Эффективность финансового анализа предприятия напрямую зависит от полноты и качества используемой информации. В настоящее время в отечественной литературе сложился упрощенный подход к реализации финансового анализа, ориентирующий его на использование исключительно финансовой. Такое ограничение информационной базы сужает возможности финансового анализа и планирования, его результативность, поскольку оставляет вне рассмотрения принципиально важные для объективной оценки финансового состояния факторы, связанные с отраслевой принадлежностью хозяйствующего субъекта, состоянием внешней среды, включая рынок материальных и финансовых ресурсов, тенденции фондового рынка. Игнорирование этих факторов приводит к ошибочной оценке финансовой устойчивости хозяйствующего субъекта.

Финансовый анализ осуществляется на прочном фундаменте информационного обеспечения, центральным звеном которого выступает система учетно-аналитического обеспечения. Информационное обеспечение финансового анализа включает данные бухгалтерского учета, статистического учета, разнообразную маркетинговую информацию. На уровне организации одной из составляющих информационного обеспечения финансового анализа на перспективу являются бухгалтерские данные. В этом проявляется неразрывная связь бухгалтерского учета с управлением.

Принципиальное значение для перспективного финансового анализа имеет информация, характеризующая собственников предприятия, с помощью которой при проведении внешнего финансового анализа хозяйствующего субъекта можно составить более или менее точное представление о целях его деятельности. Значимость подобной информации связана с тем, что она позволяет идентифицировать предприятия, ориентированные на устойчивое долгосрочное функционирование, и предприятия, которые преследуют краткосрочные цели извлечения прибыли.

Информация, содержащаяся в учредительных документах, является ключевой в оценке прав отдельных групп собственников предприятия на доходы и активы. Важнейшие финансовые решения, касающиеся увеличения или уменьшения уставного капитала, распределения прибыли и формирования фондов и резервов, определяются учредительными документами предприятия. Принципиальное значение для классификации видов доходов и расходов предприятия, а, следовательно, для анализа финансовых результатов и доходности деятельности имеет информация, зарегистрированная в учредительных документах и в уставе видах деятельности. Данная информация является необходимой при формировании налоговой политики предприятия.

Данные финансового учета составляют основу информационного обеспечения системы финансового анализа. На базе этой информации проводится обобщенный анализ финансового состояния, и разрабатываются прогнозные оценки значений основных финансовых показателей.

Преимуществом информации финансового учета и отчетности является ее сравнительная достоверность.

Чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа

Наиболее информативной формой для анализа является бухгалтерский баланс.

На основе информации баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и другие решения.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия и других показателей. Эта форма делает доступной и быстрой к пониманию результат деятельности любой организации, в том числе и некоммерческой.

Она составлена таким образом, что, взглянув на нее, даже неподготовленный пользователь может составить представление о том, насколько прибыльно работает предприятие, а также и о наличии коммерческих направлений деятельности и их эффективности у некоммерческих предприятий.

Баланс как основной источник финансового анализа. Составление агрегированного баланса и его общая оценка.

Баланс является основным источником информации при проведении анализа. Различают следующие виды баланса.

1.По времени составления:

2.По источникам составления:

Источник: poisk-ru.ru

Презентация, доклад БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВНОЙ ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ АНАЛИЗА ФИНАНСОВОГО

Вы можете изучить и скачать доклад-презентацию на тему БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВНОЙ ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ АНАЛИЗА ФИНАНСОВОГО. Презентация на заданную тему содержит 19 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВНОЙ ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ АНАЛИЗА ФИНАНСОВОГО

Слайды и текст этой презентации

Слайд 1

Описание слайда:

БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВНОЙ ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ (по материалам ООО «НИВА» )

Слайд 2

Описание слайда:

Целью данной выпускной квалификационной работы является изучение бухгалтерского баланса предприятия и получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия

Слайд 3

Описание слайда:

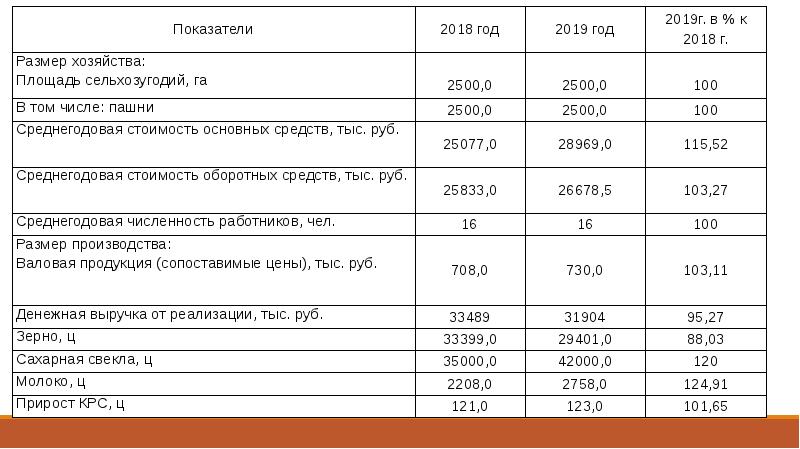

Исходя из поставленной цели, необходимо решить следующие задачи: — изучение состава и содержания бухгалтерского баланса; — изучение порядка составления бухгалтерского баланса; — изучение характеристики анализируемого мной предприятия; — проведение анализа бухгалтерского баланса. Объектом исследования является ООО «НИВА».

Слайд 4

Источник: myslide.ru

Бухгалтерский баланс как основной источник анализа финансового состояния предприятия

Введение……………………………………………………………………………. 3 1 Теоретические аспекты строения и содержания бухгалтерского баланса как информационного источника анализа финансового состояния организации 6 1.1 Экономическая сущность и строение бухгалтерского баланса 6 1.2 Методика анализа финансового состояния на основании показателей бухгалтерского баланса 9 2 Характеристика деятельности ОАО «Стройинвестпроект» 13 2.1 Организационная характеристика деятельности ОАО «Стройинвестпроект» 13 2.2 Экономическая характеристика деятельности ОАО «Стройинвестпроект» 16 2.3 Организация бухгалтерского учета на ОАО «Стройинвестпроект» 18 3 Анализ финансового состояния ОАО «Стройинвестпроект» на основании показателей бухгалтерского баланса 20 3.1 Общая оценка структуры имущества и его источников по данным бухгалтерского баланса 20 3.2 Анализ ликвидности бухгалтерского баланса и платежеспособности экономического субъекта 29 3.3 Анализ финансовой устойчивости ОАО «Стройинвестпроект» 31 Заключение 34 Список использованных источников 37

В условиях современной рыночной экономики в России очень существенно изменились цели функционирования экономических субъектов. Не секрет, что основной целью деятельности любой коммерческой организации является максимизация прибыли, что невозможно без завоевания собственной рыночной ниши и выпуска конкурентоспособной продукции.

На фоне применения западноевропейскими странами санкций против России на первый план вышла новая цель в деятельности экономических субъектов – «выживание компании». Рыночная экономика в условиях экономического противостояния мировых держав требует от организаций повышения эффективности производства, роста конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, поиска эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы.

Главным источником информации о производственно-коммерческой деятельности экономического субъекта служит бухгалтерская (финансовая) отчетность, которая базируется на обобщении данных бухгалтерского (финансового) учета. Подробное изучение и анализ показателей всех форм бухгалтерской отчётности помогает оценить имущественное положение организации и понять истинные причины результатов деятельности экономического субъекта: прибыли или убытка, а также помогает выявить резервы роста деятельности экономического субъекта. Наиболее информативной формой бухгалтерской отчётности, раскрывающей как имущественное положение экономического субъекта, так и его обязательства и служащей основным источником информации для анализа финансово-хозяйственной деятельности предприятия является бухгалтерский баланс. Именно знания экономической сущности, строения, содержания и методики проведения анализа показателей бухгалтерского баланса помогают внутренним пользователям принимать оптимальные управленческие решения, а внешним пользователям – объективно оценивать состояние, перспективы и результаты деятельности экономического субъекта.

Хотите узнать сколько стоит заказать курсовую работу ? Рассчитайте на нашем онлайн-калькуляторе.

Заключение

Цель написания курсовой работы заключалась в раскрытии значения бухгалтерского баланса как основного информационного источника для анализа финансового состояния организации. Все исследования были проведены в трех главах курсовой работы.

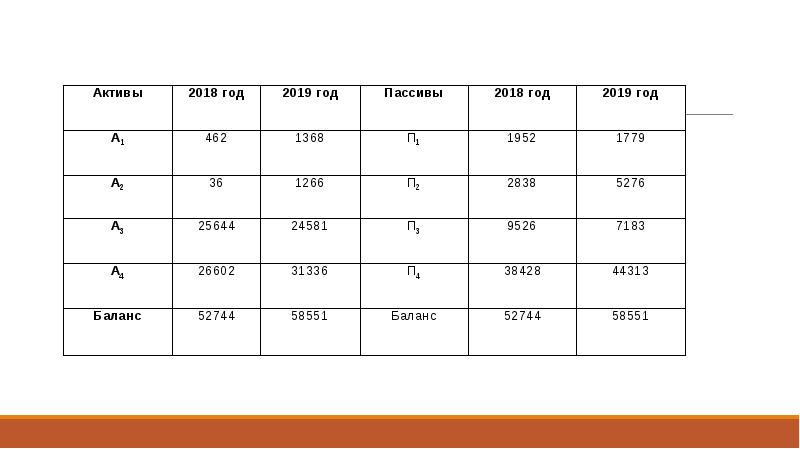

Первая глава была посвящена изучению сущности бухгалтерского баланса как основной формы бухгалтерской отчетности экономического субъекта. По результатам проведенных исследований в процессе написания первой главы были сделаны следующие основные выводы: 1) главной формой бухгалтерской отчетности является бухгалтерский баланс, характеризующий имущественное состояние и эффективность деятельности экономического субъекта на отчетную дату; 2) бухгалтерский баланс состоит из двух взаимосвязанных частей: — актив, который отражает имущество экономического субъекта по его составу и размещению; — пассив баланса, который отображает источники формирования имущества экономического субъекта; 3) бухгалтерский баланс действительно является основным источником информации о деятельности экономического субъекта в рыночной экономике, так как на основе его показателей пользователи могут определить: — структуру имущества и обязательств организации; — ликвидность, платежеспособность, финансовую устойчивость; — сделать вывод о финансовом состоянии экономического субъекта; На основании произведенных расчетов заинтересованные пользователи могут принять взвешенные управленческие решения по оптимизации его деятельности.

Вторая глава курсовой работы была посвящена характеристике направлений и масштаба деятельности объекта исследования, изучению методики формирования показателей бухгалтерского баланса. По результатам проведенных исследований в процессе написания второй главы были сделаны следующие выводы: 1) в качестве объекта исследования выступало ОАО «Стройинвестпроект», экономический субъект города Тюмени, специализирующийся на производстве и продаже строительно-отделочных машин; 2) анализ экономических показателей ОАО «Стройинвестпроект» показал, что деятельность объекта исследования расширяется, но определенные проблемные участки в работе имеются, одной из них является осуществление снижение рентабельности деятельности в результате уменьшения прибыли; 3) бухгалтерский учет на ОАО «Стройинвестпроект» ведется специализированным подразделением – бухгалтерией, возглавляемой главным бухгалтером.

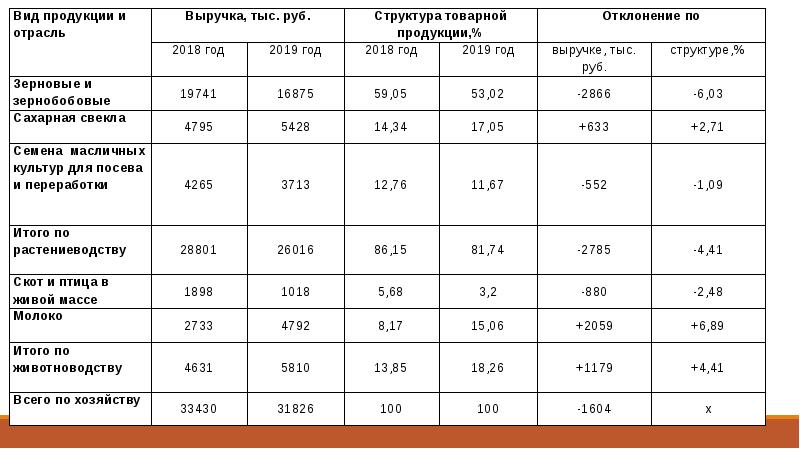

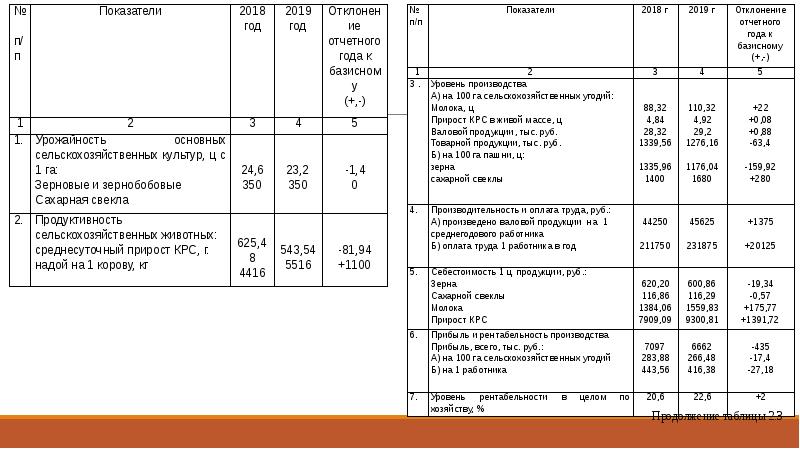

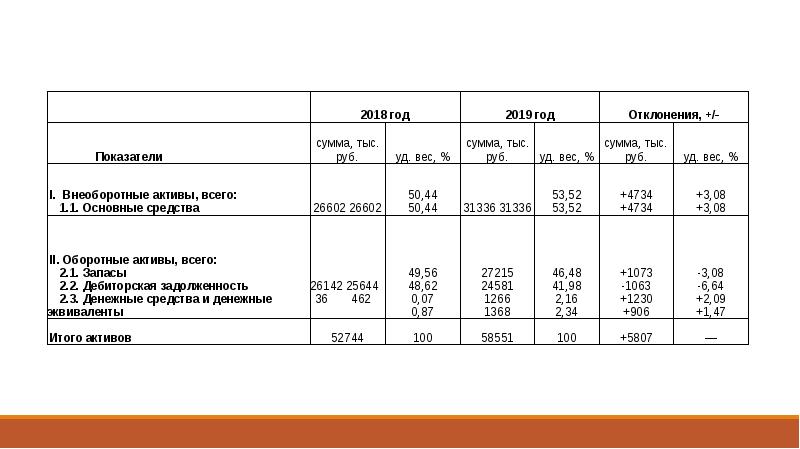

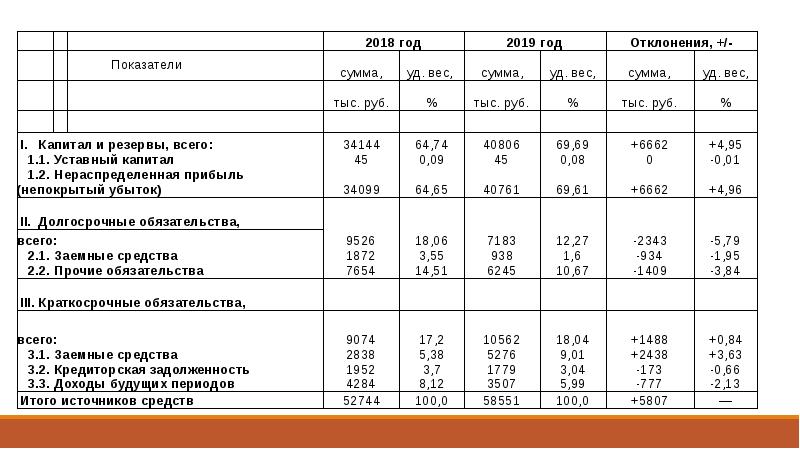

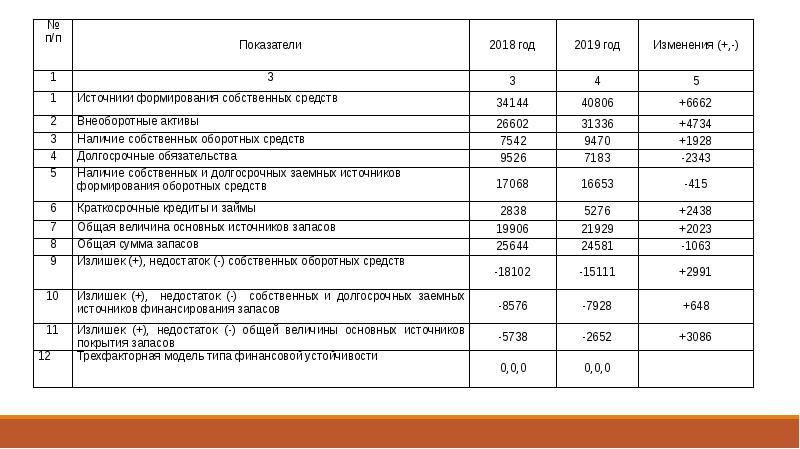

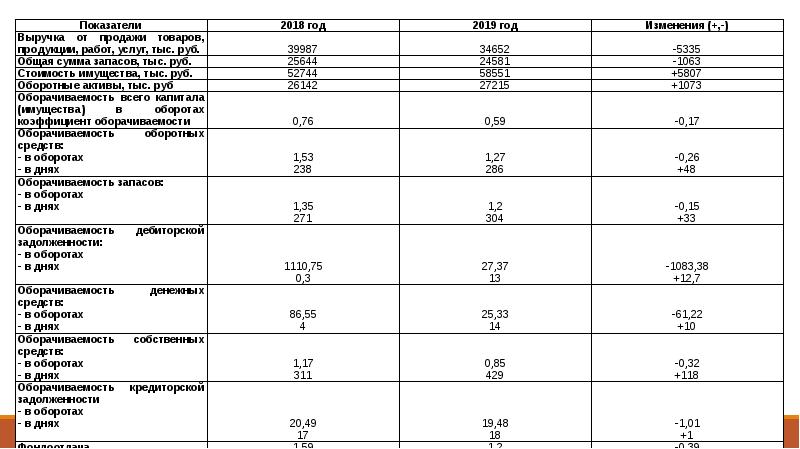

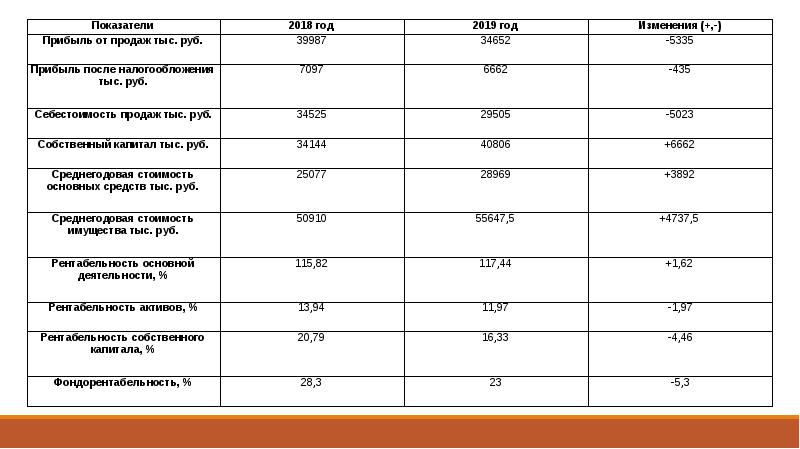

В третьей главе курсовой работы был произведен анализ финансового состояния ОАО «Стройинвестпроект» на основании показателей его бухгалтерского баланса. Экономическая интерпретация результатов произведенного анализа позволила сделать следующие выводы: 1) деятельность исследуемого экономического субъекта в 2013 — 2015 годах расширяется, о чем свидетельствует устойчивая тенденция роста абсолютной величины валюты баланса; 2) в структуре имущества в 2015 году преобладают оборотные активы, что свидетельствует о росте мобильности средств ОАО «Стройинвестпроект»; 3) в структуре источников формирования имущества преобладают заемные источники, что свидетельствует о наличии зависимости деятельности ОАО «Стройинвестпроект» от заемного капитала.

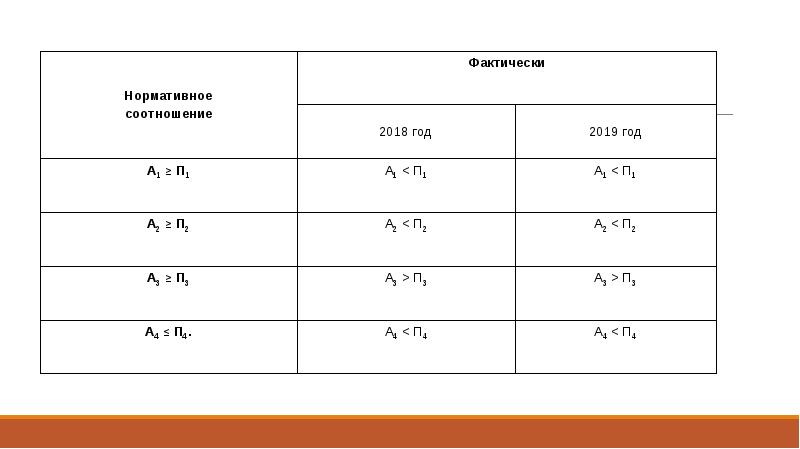

Однако расчетные показатели коэффициентов финансовой устойчивости позволили сделать вывод, что зависимость от заемного капитала не критична и ОАО «Стройинвестпроект» обладает достаточным запасом собственных источников формирования имущества; 4) бухгалтерский баланс ОАО «Стройинвестпроект» на протяжении 2011 – 2013 годов не может считаться ликвидным. Расчет абсолютных и относительных показателей ликвидности и платежеспособности свидетельствует о нестабильности платежеспособной системы ОАО «Стройинвестпроект» в анализируемом периоде времени, о нехватке наиболее ликвидных активов (денежных средств); 5) в 2014 – 2015 годах финансовое положение ОАО «Стройинвестпроект» является неустойчивым; 6) в 2014 – 2015 годах существует низкая вероятность банкротства ОАО «Стройинвестпроект». По итогам произведенного анализа показателей бухгалтерского баланса были выявлены следующие проблемы в деятельности ОАО «Стройинвестпроект», отрицательно влияющие на его финансовое состояние в анализируемом периоде: — низкий уровень наиболее ликвидных активов; — рост величины долгосрочных источников формирования имущества. Для решения вышеуказанных проблем можно рекомендовать руководству ОАО «Стройинвестпроект» внедрение следующих мероприятий: 1) проведение инвентаризации запасов с целью выявления неликвидных, не используемых и залежалых запасов и их последующей реализации или списанию с баланса, что позволит сократить затраты на хранение и высвободить денежные средства в обороте; 2) проведение инвентаризации дебиторской задолженности с целью принятия мер по взысканию просроченной задолженности; 3) разработка кредитной политики для покупателей с предоставлением им скидок за осуществление авансовых платежей. Представляется, что внедрение указанных мероприятий позволит сократить не эффективно используемые активы на ОАО «Стройинвестпроект», повысить продажи, что должно привести к росту прибыли как части собственного капитала и к наращиванию величины денежных средств.

Список литературы

1. Федеральный закон Российской Федерации от 6 декабря 2011г. №402-ФЗ О бухгалтерском учёте / Справочно-правовая система Консультант Плюс 2. Положение по бухгалтерскому учёту Бухгалтерская отчётность организации ПБУ 4/99. Утверждено приказом Министерства финансов РФ от 06.07.1999г №43н в ред.

Приказов Минфина РФ от 18.09.2006г. №115н, от 08.11.2010г. №142н / Справочно-правовая система Консультант Плюс 3. Приказ Минфина РФ от 02.07.2010г. №66н О формах бухгалтерской отчётности / Справочно-правовая система Консультант Плюс 4. Алексеева, А. И. Экономический анализ хозяйственной деятельности / А. И. Алексеева, Ю. В. Васильев.- М.: Финансы и статистика, 2013. – 539с. 5. Анализ финансовой отчетности / Под ред.

О.В. Ефимова, М.В. Мельник и др.- М.: Омега-Л, 2013.- 644с. 6. Бернстайн, Л. А. Анализ финансовой отчетности: теория, практика и интерпретация / Л. А. Берстайн.- М.: Финансы и статистика, 2013.- 544с. 7. Богатая, И. Н., Хахонова, Н. Н. Бухгалтерский учёт и отчётность / И. Н. Богатая, Н. Н. Хахонова.- Ростов-на-Дону: Феникс, 2015.- 488с.

8. Виноградская, Н. А. Диагностика и оптимизация финансово-экономического состояния предприятий / Н. А. Виноградская.- М.: МИСиС, 2014. – 118с. 9. Григорьева, Т. И. Финансовый анализ для менеджеров / Т. И. Григорьева. – М.: Юрайт, 2013.- 462с. 10. Донцова, Л. В. Анализ финансовой отчетности: практикум / Л. В. Донцова, Н. А. Никифорова. – M.: Дело и Сервис, 2013.– 144 с. 11.

Елисеева, Т. П. Экономический анализ хозяйственной деятельности / Т. П. Елисеева.- М.: Современная школа, 2012.- 505с. 12. Ефимова, О. В. Финансовый анализ: современный инструментарий для принятия экономических решений / О. В. Ефимова.- М.: Омега-Л, 2013. – 349с. 13. Забарова, О. А. Составление бухгалтерской финансовой отчётности организации / О. А. Забарова.- М.: КНОРУС, 2013.- 256с. 14.

Илышева, Н.Н., Крылов, С.И. Анализ финансовой отчетности / Н. Н. Ильшева, С. И. Крылов.- М.: Финансы и статистика, ИНФРА-М, 2011.- 456с. 15. Ковалев, В.В., Ковалев Вит. В. Анализ баланса, или Как понимать баланс / В. В. Ковалев, Вит. В. Ковалев.- М.: Проспект, 2014.- 324с.

16. Кондраков, Н. П. Бухгалтерский учёт / Н. П. Кондраков.- М.: Инфра-М, 2014.- 760с. 17. Мельник, А. В. Анализ хозяйственной деятельности предприятия / М. В. Мельник, Е. Б. Герасимова.- М.: Инфра-М, 2013.- 202с. 18.

Новодворский, В. Д. Бухгалтерская отчетность организации / В. Д. Новодворский, Л. В. Пономарева – М.: Бухгалтерский учет, 2013.- 526с. 19. Петрова, В. И. Анализ хозяйственной деятельности предприятий / В. И. Петрова. – М.: Финансы, 2015. — 357с. 20. Пласкова, Н. С. Экономический анализ / Н. С. Пласкова.- М.: Эксмо, 2011.- 704с.

21. Пястолов, С. М. Экономический анализ деятельности предприятия/ С. М. Пястолов. – М.: Академический Проект, 2012.– 576с. 22. Савицкая, В.Г. Анализ хозяйственной деятельности предприятия / В. Г. Савицкая. – Минск: Новое знание, 2012. – 688с.

23. Суворов А. Бухгалтерский баланс / А. Суворов // Аудит и налогообложение, 2013.-№ 5.- С. 29-33. 24. Управление финансовым состоянием организации (предприятия): учеб. пособие для вузов / Под ред. Э. И. Крылова, В. М. Власовой, И. В. Ивановой. М.: Эксмо-пресс, 2012. – 447с. 25. Шеремет, А.Д.

Методика финансового анализа / А. Д. Шеремет. – М.: ИНФРА-М, 2014.– 456с.

Источник: www.work5.ru