В условиях рыночной экономики возрастает значение бухгалтерской (финансовой) отчетности, как одного из основных источников информации об имущественном и финансовом положении организации, а также результатах ее деятельности. Основу информационной бухгалтерской системы составляет бухгалтерский баланс.

Бухгалтерия идентифицирует, оценивает, классифицирует и регистрирует эти хозяйственные операции согласно общепринятым принципам, отражает и накапливает их в учетных системах, сводит воедино для составления новых бухгалтерских балансов. Бухгалтерские балансы предназначены для отражения финансового положения экономического субъекта на конкретные моменты времени. Бухгалтерский баланс как элемент метода бухгалтерского учета венчает процедуру обработки бухгалтерских данных, обобщая их в информационную модель финансового состояния экономического субъекта. Информация этой модели, представленная в виде отчетных показателей балансовых строк основной формы финансовой отчетности, выступает несравнимым источником при оценке (анализе) функционирования хозяйственной единицы, ее производственно-хозяйственной и финансовой деятельности, направленной на совершенствование или развитие всей системы управления предприятием. На основе данных, представленных в балансе, заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость организаций и удовлетворять таким образом свои информационные потребности.

Бухгалтерский баланс как источник информации о финансовой устойчивости фирмы

Сумма всех разделов актива баланса должна обязательно быть равна сумме итогов всех разделов пассива, что связано с сущностью самого баланса.

Размер собственного капитала (третий раздел пассива) превышает величину внеоборотных активов (первый раздел актива). Такой вывод не требует доказательств, поскольку принято считать, что основная деятельность субъекта невозможна без наличия оборотных активов. Поэтому состав собственного капитала всегда предполагает формирование недвижимого и движимого имущества. Весь вопрос лишь в том, что отраслевые особенности оказывают различное влияние на соотношение указанных частей имущества.

Разница, исчисленная по указанной методике, представляет собой наличие собственных оборотных средств. Сумма этих средств и долговременных заемных источников формирования запасов и затрат представляет собой итог капитала и резервов (третий раздел пассива баланса), а также долгосрочных кредитов и заемных средств (четвертый раздел пассива баланса) за вычетом внеоборотных активов (первый раздел актива баланса).

Наконец, общая величина основных источников формирования запасов и затрат равна значению предыдущего показателя, увеличенного на сумму краткосрочных кредитов и заемных средств без просроченных ссуд (пятый раздел пассива баланса).

Исчисленным таким путем трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов (равенство, излишек «+», недостаток «-»). С помощью этих показателей становится возможным классифицировать финансовые ситуации организации по степени их устойчивости: абсолютной, нормальной, неустойчивой и кризисной.

Исходя из предположения, что внеоборотные активы в основном приобретаются за счет собственных источников, их величина (первый раздел актива баланса), при нормальных условиях функционирования организации, должна быть больше суммы заемных средств (пятый раздел пассива баланса). В странах с рыночной экономикой принято считать, что нормальным признается соотношение между собственным и заемным капиталом в пропорции 60 : 40.

Строение баланса демонстрирует высокую степень аналитичности. Это позволяет установить взаимосвязь между отдельными его статьями по активу и пассиву, а следовательно, и источники покрытия отдельных видов имущества. Например, источниками покрытия долгосрочных и краткосрочных финансовых вложений являются нераспределенная прибыль организации, ее оценочные резервы.

Как видим, самый общий обзор содержания бухгалтерского баланса, при определенных его ограничениях (статичность, принцип реальности оценки и т. п.), предоставляет большую информацию ее пользователям, прежде всего в части финансовой устойчивости собственника.

- 1. Алборов Р. А. Основы бухгалтерского учета: учебное пособие.

- — М.: Дело и сервис, 2007.

- 2. Бабаев Ю. А. Теория бухгалтерского учета: учебник. 2-е изд., перераб. и доп. — М.: Юнити, 2008.

- 3. Бакаев А. С, Шнейдман Л. 3. Учетная политика предприятия.

- — М.: Бухгалтерский учет, 2004.

- 4. Булатов М. А. Теория бухгалтерского учета: учебное пособие.

- — М.: Экзамен, 2007.

- 5. Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет. — М.: Финансы и статистика, 2006.

Источник: bstudy.net

Бухгалтерский баланс как основной источник информации для анализа финансового состояния организации

Бухгалтерский баланс это система показателей сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающих наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. Также в бухгалтерском учете слово «баланс» имеет двойное значение:

- 1. Равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса.

- 2. Наиболее важная форма бухгалтерской отчетности, показывающая состояния средств предприятия в денежной оценке на определенную дату.

Известно, что баланс, как и любая другая форма бухгалтерской отчетности, основан на принципе соответствия вложенной и востребованной информации. Суть этого принципа заключается в двух утверждениях: во-первых; в форму отчетности данные должны включаться в той форме и в таком объеме, в какой они необходимы и не приносят ничего кроме пользы, во-вторых; пользователь информации должен быть уверен в том, что объем и форма представленных данных не введут его в заблуждение. Другими словами, бухгалтерская отчетность и баланс, как ее типовая форма, не должны способствовать ошибочной интерпретации данных.

В состав актива бухгалтерского баланса входят два раздела:

- 1. Внеоборотные активы.

- 2. Оборотные активы.

В первом представлены средства, используемые в течение длительного периода времени, то есть более одного года. Во втором — имущество более динамичное, быстро изменяющее свое физическое воплощение.

Экономическую природу имущества организации можно понимать по-разному. Во-первых, ресурсы предприятия имеют правовую или вещественную форму, можно проверить их наличие и состояние. Во-вторых, имущество это затраты кем-то когда-то сделанные и полученные предприятием в виде правового и вещественного воплощения. В третьих, это затраты, произведенные самим предприятием, или при создании предприятия его собственниками ради дохода в будущем.

Трактовка актива баланса как перечня имущества предприятия тесно связано с контрольной функцией учета. Вторая и третья трактовки основываются на взаимосвязи актива и пассива, кругообороте капитала, а также раскрывает зависимость имущества от цели создания и работы организации. Таким образом, актив баланса это отражение хозяйственных средств в вещественно-затратной форме, которая тесно связана с правами и обязанностями предприятия, с целью его деятельности, подразумевающей результат этой деятельности.

В пассиве баланса имущество представлено по источникам его образования, по форме его создания предприятием. Величина пассива баланса это сумма обязательств организации, но эти обязательства неоднородны по своей экономической сущности. Одни, выступают как обязательства перед собственниками, другие как обязательства перед сторонними организациями и лицами.

В современном бухгалтерском учете источник образования имущества рассматривается как вид обязательств определенной величины, поэтому информация, представленная в этой части баланса, это скорее способы привлечения средств, необходимых для осуществления хозяйственной деятельности, чем место, из которого поступили ресурсы. В бухгалтерском балансе собственное и привлеченное имущества организации сгруппировано по трем разделам:

- 3. Капитал и резервы.

- 4. Долгосрочные обязательства.

- 5. Краткосрочные обязательства.

В третьем разделе представлены собственные средства организации, в четвёртом и пятом — привлеченные, или обязательства перед сторонними организациями и лицами.

В принципы построения бухгалтерского баланса входят и забалансовые счета, которые предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, а также для контроля за отдельными хозяйственными операциями.

Структура актива и пассива нашей страны создана в порядке увеличения степени подвижности. Легко заметить, что актив бухгалтерского баланса начинается с имущества, которое может сохранять свою форму до конца своего существования и заканчивается наиболее подвижным имуществом, которое практически мгновенно может принимать другую форму. Можно сказать, что статьи актива располагаются в балансе по степени ликвидности, то есть в зависимости от того, в какое время этого вида имущество может принять в денежную форму. Разумеется, убытки предприятия никаким образом не могут быть превращены в деньги, однако поскольку они подлежат обязательному возмещению, следовательно, могут считаться имуществом наиболее нестабильным.

Пассив баланса подобно активу сгруппирован по принципу возрастания срочности возврата обязательств. Начинается он основой собственных средств предприятия — уставным капиталом. Эта статья пассива, называемая ещё финансовыми ресурсами предприятия, является наиболее устойчивой.

Уставной капитал предприятия образуется за счет взносов участников и акционеров и является собственностью организации, из него не могут производиться выплаты дивидендов, его величина должна сохраняться. Величина уставного капитала предприятия это основа его рыночной устойчивости, и для защиты интересов третьих лиц, ведущих дела с данным предприятием, это основа не должна быть подорвана. За уставным капиталом следуют менее стабильные статьи собственных средств, затем обязательства, подлежащие погашению более чем через год и пассив бухгалтерского баланса краткосрочными займами и кредиторской задолженностью. Статьи, которой могут изменять значения и удельный вес в общей валюте баланса за очень короткие сроки.

финансовый отчетность бухгалтерский кадровый

Источник: studwood.net

БУХГАЛТЕРСКИЙ БАЛАНС КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Эффективность проведения финансового анализа как элемента управляющей системы в значительной мере зависит от качества формируемой и используемой информационной базы и способов оценки ее аналитических возможностей, которые наиболее полно отвечают целям исследования. Применительно к анализу финансового состояния экономического субъекта она приобретает важное значение, так как от качества информации при принятии управленческих решений в значительной степени зависит уровень финансовой устойчивости коммерческой организации.

Информация может быть недостаточной или избыточной для пользователя, в связи с чем вводится понятие «существенная информация», что отражено в ПБУ 1/98. Организация должна раскрывать в бухгалтерской отчетности каждый существенный показатель; критерием существенности может быть как общеустановленный порог существенности в 5% от общего итога соответствующих данных, так и иной обоснованный показатель. Содержание бухгалтерской отчетности представляет собой комплекс показателей, связанных между собой как логически, так и информационно. Процесс реформирования современной российской финансовой отчетности направлен на приближение ее к Международным стандартам финансовой отчетности.

а) Бухгалтерский баланс — форма № 1;

б) Отчет о прибылях и убытках — форма № 2;

в) Приложения к ним, в частности:

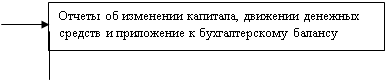

— Отчет об изменениях капитала — форма № 3;

— Отчет о движении денежных средств — форма № 4;

— Приложение к Бухгалтерскому балансу — форма № 5;

— Отчет о целевом использовании полученных средств — форма № 6 (годовая) — для общественных организаций (объединений);

— Итоговая часть аудиторского заключения, выданного по результатам обязательного по законодательству РФ аудита бухгалтерской отчетности.

Каждая из приведенных форм отчетности при финансовом анализе выполняет свою, возложенную на нее информационную задачу (см. рис.1.1).

Отражает финансовую и инвестиционную деятельность организации

на отчетную дату

Отражает текущую деятельность организации за

отчетный период

Отражают дополнительную информацию о текущей,

инвестиционной и финансовой деятельности организации

Пояснительная записка к годовому отчету

Содержит информацию, позволяющую пользователям

детально оценить финансовое положение организации

Итоговая часть аудиторского заключения

Подтверждает достоверность данных бухгалтерской

отчетности организации

Рис. 1.1. Элементы бухгалтерской отчетности и их информационные задачи

Приказом Минфина РФ от 22.07.2003 г. № 67н определены состав, порядок составления и предоставления отчетности, а также рекомендованы образцы отчетных форм[2]. Организации самостоятельно, согласно общим требованиям, представленным в ПБУ 4/99, должны разработать собственные формы отчетности. В стандарте № 5 «Данные финансовых отчетов» (IAS5-77) в п. 9 указано, что в финансовых отчетах должны содержаться соответствующие цифры за предшествующий период, что, несомненно, повышает аналитичность отчетов.

Система показателей бухгалтерской отчетности, сформированная исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении основных элементов: активов, капитала, обязательств, доходов, расходов, прибылей и убытков.

Активы (экономические ресурсы) характеризуются как доходообразующее имущество, контроль над которым организация получила в результате ведения своей деятельности.

Капитал (собственный капитал) показывает вторую составную часть финансовых ресурсов, внесенных первоначально в виде уставного капитала и в результате реинвестирования прибыли в течение всего периода деятельности организации с момента учреждения в целях получения будущих доходов.

Обязательства (заемный капитал) представляют собой часть привлеченных организацией финансовых ресурсов в виде безусловно признаваемых организацией экономических требований к ее имуществу.

Доход — увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала организации за исключением вкладов участников (собственников имущества).

Расходы организации — это уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации за исключением уменьшения вкладов по решению участников (собственников имущества).

Убытки — это уменьшение капитала владельцев в результате хозяйственных операций, не входящих в ее основную деятельность.

Прибыль — это увеличение капитала владельцев в результате хозяйственных операций, не входящих в ее основную деятельность.

Основным источником информации для обширного круга пользователей служит бухгалтерский баланс, который в зарубежной практике называют отчетом о финансовом состоянии организации. Согласно ст. 48 ГК РФ[3] он является одним из признаков юридического лица, т.е. выполняет экономико-правовую функцию, обеспечивая реализацию одного из принципов бухгалтерского учета — имущественную обособленность хозяйствующего субъекта. По бухгалтерскому балансу определяют конечный финансовый результат работы организации в виде наращения собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.

В актив бухгалтерского баланса отечественных организаций включаются статьи, в которых показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий кругооборота средств. Статьи актива размещаются в балансе по степени ликвидности (подвижности имущества), т. е. в прямой зависимости от того, с какой быстротой данная часть имущества приобретает денежную форму.

В отечественной практике актив строится в порядке возрастающей ликвидности. Пассив баланса показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность организации и, во-вторых, кто и в какой форме участвовал в создании имущественной массы. Статьи пассива баланса группируются и располагаются по возрастанию степени срочности погашения обязательств. В отличие от прежней трактовки пассива как «источника образования и размещения средств предприятия» в рыночной экономике он в большей мере определяется как обязательства за полученные ценности (услуги) или требования (обязательства) на полученные организацией ресурсы (активы).

Правильно построенный бухгалтерский баланс означает:

• полный охват хозяйственных процессов организации;

• надлежащую группировку хозяйственных явлений;

• изучение связей между явлениями на основе правильной корреспонденции счетов, что позволяет анализировать финансово-хозяйственную деятельность и движение имущественных средств организации.

В рыночной экономике балансовое уравнение имеет вид:

Активы == Капитал + Обязательства.

Итоги по активу и пассиву баланса называются валютой, баланса, которая отражает в активной и пассивной частях бухгалтерское соответствие размеров экономических ресурсов организации объему финансовых ресурсов, предоставленных собственниками и кредиторами. Разграничение пассивной части баланса на капитал и обязательства соответствует не только различному характеру обязательств организации перед собственником и третьими лицами, но также срочности и порядку их погашения. Признание и отражение в бухгалтерском балансе величины собственного и заемного капитала должно обеспечить его владельцам контроль за ожидаемым наращением его.

Форма № 2 «Отчета о прибылях и убытках», действующая на сегодняшний день, значительно отличается по своей структуре от ранее используемой и во многом соответствует международным стандартам, раскрывая информацию о формировании доходов и расходов организации за отчетный период. Изменения прежде всего коснулись детализации затрат, а разделение их на постоянные и переменные дают возможность определить объем доходов, который обеспечивает возмещение расходов организации до момента начала зарабатывания прибыли. Возрастание критического объема продаж означает, что увеличившиеся доходы идут на увеличение потребления ресурсов и на поддержание производства, а не на его расширение. Ввиду нестабильной экономической и политической ситуации в России использование статей «чрезвычайные доходы» и «чрезвычайные расходы» позволит оценить риск, которому подвержена организация, а также даст возможность определить степень и характер влияния чрезвычайных событий на финансовые результаты экономического субъекта. Произошедшие изменения в Отчете о прибылях и убытках позволят проводить более полный анализ финансового состояния организации, что в большей мере отвечает потребностям пользователей.

Отчет об изменениях капитала отражает данные о движении собственного капитала, фондов и резервов, содержит показатель чистых активов. Он позволяет оценить происходящие изменения (остатки на начало и конец года, приток и изъятие капитала) в собственном капитале и представляет интерес с точки зрения характеристики его надежности и оценки риска, а также изменения финансового положения собственника.

Отчет о движении денежных средств содержит информацию о денежных средствах организации в наличной и безналичной формах в разрезе основных видов деятельности: текущей, инвестиционной и финансовой. Данная практика построения отчета установлена международными стандартами.

Приложение к бухгалтерскому балансу содержит подробную информацию о движении заемных средств, дебиторской и кредиторской задолженности, амортизируемом имуществе, затратах организации, финансовых вложениях и т. д., что дает возможность провести подробный финансовый анализ.

Пояснительная записка является одним из основных источников дополнительной информации, которая позволяет пользователям детально оценить положение предприятия, так как раскрывает общие данные по организации и отрасли, экономической среде, в которой она работает; объявляет об изменениях учетной политики; раскрывает финансовые и другие данные, используемые в анализе; выявляет и оценивает положительное и отрицательное влияние количественных и качественных факторов по основным направлениям анализа; интерпретирует, оценивает и обобщает полученные результаты анализа.

Аудиторское заключение является гарантией соответствия бухгалтерской отчетности установленным требованиям, что способствует уменьшению риска, связанного с принятием решения.

Таким образом, информационная база, которая может быть использована при анализе финансового состояния предприятия, весьма обширна. Объем ее использования зависит прежде всего от вида самого анализа, а также от субъектов ее использования.

1.3. СУЩНОСТЬ И НАЗНАЧЕНИЕ АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА

Важной и начальной стадией проведения анализа является определение целей. Цель анализа в широком смысле — изучить баланс с точки зрения экономического содержания протекающих хозяйственных процессов, отражением которых он и является. Для понимания этих процессов в ходе анализа привлекается дополнительная информация (приложения к балансу, учетная политика, информация о состоянии экономики и отрасли, к которой относится анализируемое предприятие).[4]

При проведении анализа баланса преследуются две основные цели:

Источник: kazedu.com