Счет 94 куда относить по бухгалтерскому балансу ?

Счет 94 в бухгалтерском учете ?

комментировать

в избранное

Светл ана02 02 [189K]

8 лет назад

На 94 счете у Вас могут повиснуть потери и недостачи только на тот период, пока не выяснены виновные лица. Например, возбуждено уголовное дело по факту хищения, пока будет идти следствие сумма потерь будет болтаться на 94 счете и в бухбалансе должна учитываться в прочих оборотных активах.

Если же виновное лицо не может быть определено (есть соответствующее постановление суда), то сумма потерь должна быть списана на прочие расходы, то есть на 94 счете этой суммы не должно быть.

А в случае определения виновных лиц потери списываются либо на 73 счет, либо на 76 в зависимости от того, кто виновен: сотрудник или сторонняя организация.

Источник: www.bolshoyvopros.ru

Закрытие счета 94 «Недостачи и потери от порчи ценностей»

В бухгалтерском учете 94 счет закрывается при условиях:

- недостачи возмещаются виновным лицом через 73 счет;

- при отсутствии виновника потери списываются на 91.02;

- недостачи в пределах естественной убыли закрываются на расходы и издержки;

- при порче имущества в результате стихийных бедствий используется 99.

В течение отчетного периода предприятию необходимо максимально отразить все операции по счетам, чтобы получить полную картину о себестоимости и выручке. В конце месяца происходит подведение итогов работы компании для того, чтобы иметь представление о финансовой ситуации.

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

- Недостачи, выявленные в ходе инвентаризации.

- Ущерб в результате порчи имущества предприятия.

Данный счет — активно-пассивный, поэтому у него могут быть остатки по дебету и по кредиту. На дебете собирается утраченное имущество в суммовом выражении. В зависимости от количества для потерь существуют определенные показатели, руководствуясь которыми, компания списывает свой урон:

- в пределах норм естественной убыли;

- сверх норм естественной убыли с назначением ответственного лица;

- сверх норм естественной убыли без конкретного виновника.

Естественная убыль — это свойства имущества к усушке, утряске, гниению, бою посуды и прочим факторам, не зависящим от перевозчика, поставщика или кладовщика.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

Чтобы этот фактор не использовался в целях хищения, для товара установлен свой норматив. Утрата сверх положенного норматива расценивается как кража или умышленная порча. Рассчитывается естественная убыль по формуле:

стоимость (масса) товара * норматив убыли / 100.

Какими операциями происходит пополнение?

Когда выявлены недостачи и порчи сверх норматива, то у руководства компании есть два пути:

- Отнести сумму ущерба на виновное лицо.

- Принять решение, что виновников нет.

Потери имущества отражаются проводками:

- Дт 94 Кт 01 (07, 08, 10, 44) — имущество убыло в процессе хранения на складах, во время стройки и монтажа;

- Дт 94 Кт 20 (23, 25, 26, 29) — потери и недостачи в процессе производства;

- Дт 94 Кт 60 (73, 76) — при приемке товаров (продукции) или перевозке от поставщиков.

От автора! 94 выступает в качестве промежуточного. Когда по дебету появилась сумма недостач, то далее она должна перейти на виновное лицо или списаться.

Куда списать утраченное имущество?

Соответственно, наступает этап закрытия счета 94. Он происходит в зависимости от определения меры ответственности.

Когда они уходят на затраты

Если урон причинен в пределах норм естественной убыли, то считается, что никто не виновен. В таких случаях нужно использовать расходные счета:

- Дт 44 «Расходы на продажу» Кт 94 — материальные затраты списаны на порчи во время продажи;

- Дт 20 (23, 25, 26, 29) Кт 94 — ущерб списан на издержки в процессе производственной деятельности;

- Дт 96 «Резервы предстоящих расходов» Кт 94 — потери отнесены на оценочные резервы.

Если есть ответственный

Однако если испорчено или украдено больше, чем положено по нормативу, то проводки закрытия 94 счета зависят от того — найден ли виновный. Если обнаружен конкретный человек, то бухгалтерии надо сделать записи:

- Дт 73 «Расчеты с персоналом по прочим операциям» субконто ответственное лицо Кт 94 — сумма ущерба возложена на виновника;

- Дт 70 «Расчеты с персоналом по оплате труда» Кт 73 — урон вычитается из заработной платы ответственного лица;

- Дт 98 «Доходы будущих периодов» Кт 91.1 «Прочие доходы» — взыскан суммовой ущерб с виновного лица, если потери относятся к прошлым периодам;

- Дт 94 Кт 76 «Расчеты с разными дебиторами и кредиторами» — если виновато стороннее лицо.

Важный момент! Ответственное лицо должно признать свою вину, в противном случае ничего нельзя с него взыскать. В такой ситуации предприятию остается обратиться в суд и дождаться решения в свою пользу.

Для целей налогового учета во внереализационные расходы попадет сумма недостачи. То, что уплатил работник, нужно учесть во внереализационных доходах. Руководитель может принять решение простить виновное лицо. В таких случаях сумма возмещения в налогооблагаемую базу не входит.

Когда никто не виноват

Может случиться так, что виновных не найдут. Такое бывает, когда в течение года изношенное оборудование выкидывают на свалку, а в учете никаких движений не происходит. В результате при инвентаризации появляется недостача. Но так как руководство в курсе ситуации, то виновных нет:

- Дт 91.02 «Прочие расходы» Кт 94 — недостача списана в убытки за счет компании.

Если причиной потерь выступает стихийное бедствие, то вместо 91 применяется 99 счет «Прибыли и убытки»:

В налоговом учете такие потери списываются одномоментно на внереализационные расходы.

Пример недостачи с определением МОЛ

Например, при квартальной инвентаризации склада ООО «Теплица» была обнаружена недостача мандаринов в размере 14 000 рублей. Порча в пределах нормы естественной убыли — 7 000 рублей. Бухгалтер применил формулу расчета, чтобы узнать, сколько нужно списать мандаринов сверх положенного норматива:

- 14 000 — 7 000 = 7 000 рублей.

Теперь необходимо отразить недостачу в программе:

- Дт 94 Кт 41 «Товары на складах» — 14 000 рублей.

Кладовщик признал свою вину и согласился возместить материальный ущерб из заработной платы. Необходимо записать операции:

- Дт 44 Кт 94 — закрывается счет на сумму естественной убыли в размере 7 000 рублей;

- Дт 73 Кт 94 — сумма недостачи 7 000 рублей перенесена на кладовщика;

- Дт 70 Кт 73 — проведено удержание из заработной платы должностного лица, виновного в недостаче, на 7 000 рублей.

Остается сформировать анализ счета, чтобы увидеть, закрылся ли счет:

Источник: moneymakerfactory.ru

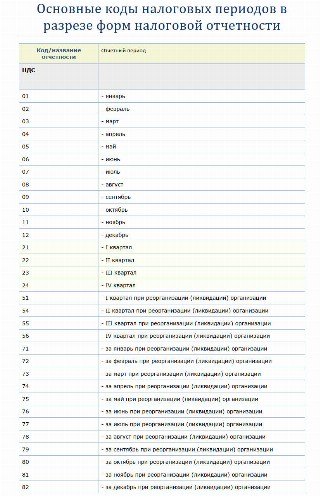

Как в отчетности указывать код налогового периода

Код отчетного периода — это специальное двузначное цифровое обозначение, которое используют при составлении и сдаче фискальной отчетности. Для разных форм предусмотрены индивидуальные значения.

Для каждого вида фискального отчета чиновники предусмотрели индивидуальную кодификацию. Запомнить все значения сложно. Бухгалтеры часто путаются, налоговый период 21 — это какой квартал или месяц? В большинстве случаев так обозначают первый квартал, но в зависимости от вида фискальной декларации один код имеет несколько значений. Существуют такие шифры, которые идентичны для нескольких видов деклараций.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Шифр представляет собой двузначное число, например, 31 — период в налоговой декларации, 21 — в расчете РСВ или 50 — в другой форме.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации, обозначающий код налогового расчетного периода в документе. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть эту кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики, и простые граждане.

Декларация по НДС

А номер налогового периода 21 — это первый квартал. Для отчетности по налогу на добавленную стоимость предусмотрены четыре шифра, еще есть:

- 22 — второй квартал;

- 24 — четвертый квартал.

Аналогичные правила установлены для остальной фискальной отчетности, которую приходится сдавать ежеквартально. При заполнении форм отчетности по водному налогу указывайте аналогичные шифры.

Обратите внимание, что аналогичная кодировка применяется в формах, где нет заполнения нарастающим итого с начала года и шифруются номера кварталов, а не 6 или 9 месяцев или год.

Декларация по налогу на прибыль

Кодификация «прибыльной» отчетности несколько отличается от ежеквартальных форм. Так, декларация по прибыли заполняется нарастающим итогом с начала года. То, как обозначается полугодие в отчете, отличается от «квартального» способа. Впереди всегда стоит цифра 3, а за ней — порядковый номер отчетного периода. И только в отчетности за 1 квартал указывают код, который начинается с цифры 2.

Определяйте нумерацию следующим образом:

- за первый квартал указывайте 21;

- 31 — это отчет за 1 полугодие;

- 33 — это сведения за первые 9 месяцев отчетного года;

- 34 — годовая отчетность с января по декабрь.

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Обратите внимание, что период 31 в декларации по налогу на прибыль не предусмотрен. Это значение никогда не используется при заполнении этой отчетной формы.

Налоговый период 50 используется в декларации по налогу на прибыль, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой. Для этих налогоплательщиков не актуально, какой квартал отчетный период 31, они обозначают первый квартал иначе.

Если отчет в ФНС предоставляет такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

- значение 13 предусмотрено для обозначения фискальной информации, сформированной за 1 кв. года;

- кодировка 14 — информация предоставлена консолидированной группой налогоплательщиков за первое полугодие;

- обозначение 15 — отчет сформирован группой налогоплательщиков за первые девять месяцев (январь-сентябрь);

- цифры 16 обозначают, что информация в декларации предоставлена за полный финансовый год с января по декабрь по консолидированной группе налогоплательщиков.

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам. Но если организация отчитывается в стандартном режиме, то применяется кодировка, предусмотренная для указания информации нарастающим итогом. Например, какой период код 34 в РСВ — это сведения за год.

Общие значения для зарплатных отчетов:

- 21 — первые три месяца года: январь, февраль, март;

- 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- 33 — 9 месяцев с начала года;

- 34 — это полный календарный год, или 12 месяцев с января по декабрь.

Статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Стоит отметить, что код налогового периода 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Обратите внимание, что в отчетности по транспортному налогу, по УСН, единому расчету по страховым взносам и в других формах — везде год.

Кодировка в бухгалтерской отчетности

Но если организация отчитывается впервые за неполный календарный год, она применяет обозначение 94. Для ликвидационного баланса предусмотрено отдельное специальное обозначение. При ликвидации организации отчетный период 90 в балансе — это последние месяцы работы во время подведения итогов. Его указывают при сдаче ликвидационного баланса в ИФНС.

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата ХХ.ХХ.ГГГГ, где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

- ежеквартальные расчеты — КВ.0Х.2021. Оплата НДС за 3 квартал — КВ.03.2021;

- ежемесячный платеж, например, за сентябрь, обозначается МС.09.2021;

- оплата полугодовая: ПЛ.01.2021 — за первое полугодие и ПЛ.02.2021 — за второе;

- оплата по итогам календарного года обозначается ГД.00.2021.

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка обойдется предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Вот все коды налоговых периодов по декларациям:

Вам в помощь образцы, бланки для скачивания

Скачать таблицу основных кодов отчетных периодов

- Дидух Юлия

2021-09-23 10:25:58

Ошибки в кодировке периодов несут множество неприятностей для бухгалтеров. Если в отчете указан неверный период, ИФНС примет его как уточненку или не примет совсем, то есть данных за тот период, за который нужно, не будет, и оштрафуют за отсутствие отчетности.

Источник: ppt.ru