По договору лизинга имущество может учитываться на балансе лизингодателя или лизингополучателя. Второй вариант является наиболее сложным и нередко вызывает вопросы у бухгалтеров, так как данные бухгалтерского и налогового учета не совпадают, возникают разницы. В программе «1С:Бухгалтерия 8» редакции 3.0 начиная с релиза 3.0.40 автоматизированы основные операции с лизинговым имуществом, которое учитывается на балансе лизингополучателя без учета выкупной стоимости.

- Новые счета в «1С:Бухгалтерии 8» (ред. 3.0) для автоматизации учета лизинга

- Поступление ОС в лизинг и принятие объекта лизинга к учету у лизингополучателя

- Отражение ежемесячного лизингового платежа

- Амортизация и признание лизинговых платежей в налоговом учете

Новые счета в «1С:Бухгалтерии 8» (ред. 3.0) для автоматизации учета лизинга

Основными нормативными правовыми актами, которыми нужно руководствоваться при заключении договора лизинга, являются Федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» и часть вторая Гражданского кодекса РФ — в главе 34 «Аренда» лизингу посвящен параграф 6.

По договору лизинга лизингополучатель должен принять имущество, приобретенное для него лизингодателем у продавца, выплатить лизингодателю лизинговые платежи, порядок и сроки уплаты которых определены договором, а по окончании срока действия договора лизинга возвратить данное имущество или выкупить его в свою собственность.

В договоре указываются размер лизинговых платежей, способы и периодичность их перечисления лизингодателю.

От условий договора и структуры лизингового платежа зависят налоговые последствия для сторон сделки.

ИС 1С:ИТС

В справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» читайте подробнее о том, что важно знать при заключении договора лизинга лизингодателю и лизингополучателю.

При отражении лизинговых операций в бухгалтерском учете руководствуются «Указаниями об отражении в бухгалтерском учете операций по договору лизинга», утв. приказом Минфина России от 17.02.1997 № 15 (далее — Указания № 15).

У лизингополучателя, в случае если объект лизинга учитывается на его балансе, при поступлении основного средства (ОС) должны сформироваться проводки (абз. 2 п. 8 Указаний № 15):

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

После принятия лизингового имущества в состав ОС делается следующая запись:

Дебет 01 «Основные средства» субсчет «Арендованное имущество»

Кредит 08 «Вложения во внеоборотные активы»

Если лизинговое имущество учитывается на балансе лизингополучателя, то начисление лизинговых платежей лизингодателю в бухгалтерском учете лизингополучателя отражается следующими проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Бухгалтерский и налоговый учет у лизингополучателя… | Бухгалтерская среда

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

При учете предмета лизинга на балансе лизингополучателя имущество учитывается как амортизируемое (п. 9 Указаний № 15, абз. 3 п. 50 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

Суммы амортизационных отчислений отражаются по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». При этом допускается применение механизма ускоренной амортизации на коэффициент не выше 3 (абз. 3 п. 9 Указаний № 15).

Причитающиеся лизингодателю лизинговые платежи отражаются лизингополучателем проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

По окончании срока действия договора лизинговое имущество должно быть возвращено лизингополучателем или приобретено в собственность (п. 5 ст. 15 Закона № 164-ФЗ).

В соответствии с Налоговым кодексом лизингополучатель вправе принять к вычету НДС со всей суммы лизинговых платежей, которая указана в счете-фактуре (подп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

В целях исчисления налога на прибыль предмет лизинга учитывается в составе амортизируемого имущества по первоначальной стоимости — по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, исключая суммы налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 НК РФ).

Согласно пункту 10 статьи 258 НК РФ имущество, полученное в лизинг, включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора лизинга.

Лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству (подп. 10 п. 1 ст. 264 НК РФ).

Если предмет лизинга учитывается на балансе лизингополучателя в качестве основного средства, то в отношении него необходимо уплачивать налог на имущество организаций (письмо Минфина России от 20.01.2012 № 03-05-05-01/04, п. 3 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

Лизингополучатель должен уплачивать транспортный налог, если транспортные средства, являющиеся предметом лизинга, зарегистрированы на него (ст. 357 НК РФ).

ИС 1С:ИТС

Подробнее о налоговых последствиях, возникающих у лизингополучателя, читайте в справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» .

Отметим, что первоначальная стоимость предмета лизинга, расходы на амортизацию и порядок включения лизинговых платежей в расходы различен в бухгалтерском и налоговом учете, поэтому возникают временные разницы. Они учитываются в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н.

В программу «1С:Бухгалтерия 8», начиная с релиза 3.0.40, для учета операций с лизинговым имуществом, в том числе при учете операций в иностранной валюте и в условных единицах (у.е.) добавлены субсчета (см. таблицу 1).

Субсчет в «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.40

Для чего предназначен

76.07.1 «Арендные обязательства»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в валюте РФ

76.07.2 «Задолженность по лизинговым платежам»

Для обобщения информации о текущих платежах по договору лизинга в валюте РФ

76.27.1 «Арендные обязательства (в валюте)»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в иностранных валютах

76.27.2 «Задолженность по лизинговым платежам (в валюте)»

Для обобщения информации о текущих платежах по договору лизинга в иностранных валютах

76.37.1 «Арендные обязательства (в у.е.)»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы

76.37.2 «Задолженность по лизинговым платежам (в у.е.)»

Для обобщения информации о текущих платежах по договору лизинга, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы

01.03 «Арендованное имущество»

Для обобщения информации о наличии и движении ОС организации, находящихся в аренде, до момента их выбытия

02.03 «Амортизация арендованного имущества»

Для обобщении информации об амортизации арендованного имущества

76.07.9 «НДС по арендным обязательствам»

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды в валюте РФ

76.37.9 «НДС по арендным обязательствам в (у.е.)»

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы.

Рассмотрим, каким образом в «1С:Бухгалтерии 8» редакции 3.0 отражаются основные операции по учету лизинга в случае, если имущество числится на балансе лизингополучателя без учета выкупной стоимости.

Поступление ОС в лизинг и принятие объекта лизинга к учету у лизингополучателя

Поступление лизингового имущества отражается новым документом программы Поступление в лизинг (раздел ОС и НМА группа Поступление основных средств).

В документе указывается первоначальная стоимость полученных в лизинг основных средств в бухгалтерском учете (БУ) и в налоговом учете (НУ).

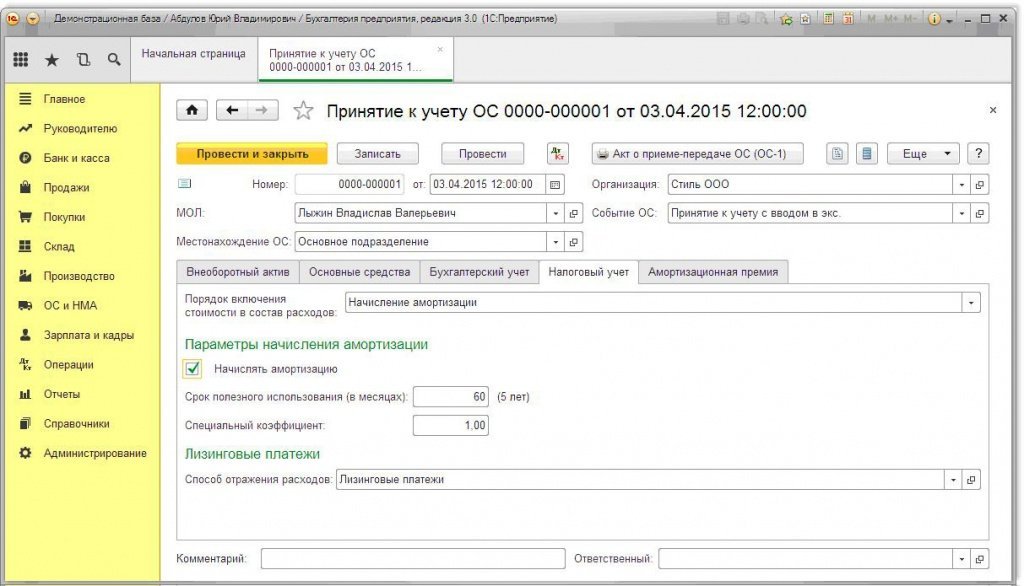

Для ввода объекта основных средств в эксплуатацию создается документ Принятие к учету ОС (раздел ОС и НМА группа Поступление основных средств) — см. рисунок 1.

В документе заполняются закладки:

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

В документ Принятие к учету ОС добавлен новый способ поступления По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

При выборе способа поступления По договору лизинга дополнительно отображаются поля, обязательные для заполнения:

- Контрагент и Договор на закладке Внеоборотный актив;

- Способ отражения расходов в налоговом учете на закладке Налоговый учет в группе реквизитов Лизинговые платежи.

Так как имущество числится на балансе лизингополучателя, то на закладке Налоговый учет в поле Порядок включения стоимости в состав расходов указывается Начисление амортизации, и устанавливается флаг Начислять амортизацию.

В поле Специальный коэффициент указывается повышающий или понижающий коэффициент (если он не равен 1).

Рис. 1. Документ «Принятие к учету ОС»

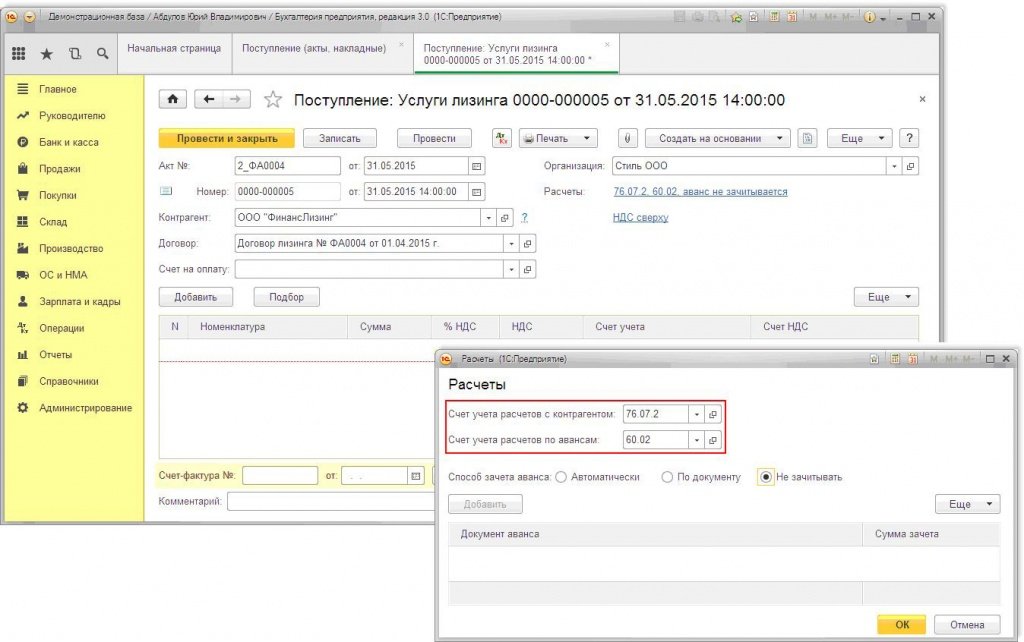

Отражение ежемесячного лизингового платежа

Начиная с релиза 3.0.40 в «1С:Бухгалтерии 8» начисление лизинговых платежей выполняется с помощью документа Поступление (акт, накладная), в который добавлена операция Услуги лизинга (рис. 2).

Рис. 2. Заполнение документа «Поступление (акт, накладная)»

Для принятия НДС к вычету необходимо зарегистрировать и провести документ Счет-фактура полученный.

В программу добавлен документ Изменение отражения расходов по лизинговым платежам ОС. Он предназначен для изменения способа отражения расходов по лизинговым платежам после принятия к учету лизингового имущества (раздел ОС и НМА группа Амортизация ОС гиперссылка Параметры амортизации ОС).

Амортизация и признание лизинговых платежей в налоговом учете

Так как имущество учитывается на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений в течение срока полезного использования.

Для выполнения операций по расчету суммы амортизации за месяц для бухгалтерского и налогового учета, признанию лизинговых платежей в налоговом учете, а также для отражения налогооблагаемой временной разницы (НВР) и признания отложенного налогового обязательства (ОНО) и необходимо воспользоваться обработкой Закрытие месяца (раздел Операции группа Закрытие периода гиперссылка Закрытие месяца), которая содержит список необходимых регламентных операций.

Перед выполнением обработки Закрытие месяца необходимо восстановить последовательность проведения документов.

Для этого нужно щелкнуть по гиперссылке Перепроведение документов за месяц, нажать кнопку Выполнить операцию, затем кнопку Выполнить закрытие месяца, после чего произойдет выполнение всех регламентных операций списком, в том числе:

- Амортизация и износ основных средств;

- Признание в НУ лизинговых платежей;

- Расчет налога на прибыль.

В программе при выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговыми платежами, отраженными документом Поступление (акт, накладная), и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму начисленной амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

Сформировать печатную форму Ведомость амортизации ОС можно из группы Отчеты раздела ОС и НМА.

В обработке Закрытие месяца из формы документа Регламентная операция -> Признание в НУ лизинговых платежей или из контекстного меню можно сформировать справку-расчет Признание расходов по ОС, поступившим в лизинг.

Отчет предназначен для иллюстрации отражения сумм лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Источник: buh.ru

Учет лизингового имущества на балансе лизингополучателя — проводки

Учет лизингового имущества на балансе лизингополучателя — проводки, выполняемые этой стороной договора, в такой ситуации делают по правилам, существенно отличающимся от используемых при учете, ведущемся в балансе лизингодателя. Почему становится возможным учет в балансе стороны-получателя и в чем заключаются его особенности, вы узнаете из нашей статьи.

Вам помогут документы и бланки:

- Положения лизингового договора, влияющие на порядок бухгалтерского учета

- Принятие переданного имущества к бухучету у стороны-получателя

- Особенности отражения платежей за объект, принятый на учет

- Операции, завершающие взаимоотношения по договору лизинга

- НДС и пени при учете имущества у получающей стороны

- Пример проводок по учету объекта лизинга на балансе лизингополучателя

- Итоги

ВАЖНО. Данная статья актуальна для учета до 2022 года. Если вы имеете право на продолжение ведения учета текущих договоров по старым правилам, то эта статья также для вас актуальна. Все договоры, заключенные с 2022 года, надо учитывать только по новым правилам ФСБУ 25/2018. Подробнее о новых правилах мы писали в статьях: «Как определить ставку дисконтирования по аренде»; «Аренда автомобиля ФСБУ 25/2018 (для арендатора)»; «Аренда автомобиля ФСБУ 25/2018 (для арендодателя)».

Положения лизингового договора, влияющие на порядок бухгалтерского учета

Вопросы предоставления имущества в лизинг регулируются положениями:

- пар. 6 гл. 34 ГК РФ;

- закона «О финансовой аренде (лизинге)» от 29.10.1998 № 164-ФЗ;

- приказа Минфина РФ от 17.02.1997 № 15;

С 1 января 2022 г. утрачивает силу Приказ Минфина России от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга». С этой даты операции по лизингу учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденным Приказом Минфина России от 16.10.2018 N 208н. Начать применять Стандарт можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности. Получите пробный демо-доступ к системе К+ и узнайте нюансы применения стандарта.

- договора, в который из возможных вариантов организации взаимоотношений, предлагаемых вышеперечисленными нормативными документами, стороны вносят устраивающие их положения.

Набор выбранных для применения положений влияет на проводки по договору лизинга — эти проводки определяются как у лизингополучателя, так и у передающей стороны.

Предусмотренные законодательно варианты допускаются в отношении установления:

- стороны, отвечающей за выбор имущества, передаваемого в финансовую аренду, и его поставщика;

- времени действия договора, общего размера платы по нему и разбивки ее суммы на периодические платежи с указанием их величины и сроков уплаты;

- варианта завершения договорных взаимоотношений: с возвратом или с выкупом находившегося в аренде имущества;

- величины выкупной стоимости;

- возможности передавать предмет аренды в сублизинг;

- стороны, принимающей на себя выполнение капремонта объекта;

- стороны, которая станет окончательным владельцем отделимых улучшений, сделанных к имуществу, подлежащему возврату по окончании договора;

- возможности возмещения лизингодателем затрат на неотделимые улучшения возвращаемого ему объекта;

- стороны, выполняющей госрегистрацию, если имущество подлежит такой процедуре;

- стороны, осуществляющей страхование объекта;

- принципов распределения между сторонами рисков причинения ущерба предмету аренды;

- стороны, которая учтет имущество, оказавшееся предметом договора о лизинге, у себя в балансе.

Все перечисленные моменты в той или иной степени отражаются как на самом факте возникновения операций, относящихся к предмету финансовой аренды, так и на суммах, участвующих в этих операциях. Однако наиболее важным для целей бухучета является решение, принимаемое относительно того, на чьем именно балансе будет учтено имущество. Объясняется это тем, что бухгалтерский учет предмета лизинга на балансе лизингополучателя требует проводок у него принципиально иных, чем это имеет место, когда объект учитывает в своем балансе передающая сторона.

У лизингополучателя проводки по учету имущества на балансе лизингополучателя, т. е. в числе принадлежащих ему основных средств (ОС), оказываются возможными, несмотря на то что предмет аренды продолжает оставаться собственностью передающей стороны (п. 2 приложения № 1 к приказу № 15).

В путеводителе по сделкам эксперты КонсультантПлюс разъяснили нюансы бухучета лизингового имущества. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Принятие переданного имущества к бухучету у стороны-получателя

При принятии объекта к учету у лизингополучателя бухгалтерские проводки по договору лизинга будут сделаны с использованием счетов бухучета 08 и затем 01 (п. 8 приложения № 1 к приказу № 15), т. е. так, как если бы это имущество было собственным.

На счете 08 оно возникнет по стоимости, равной сумме полной оплаты по договору (вместе с ценой выкупа), но с исключением из нее НДС. Корреспондирующим в этой проводке станет счет 76: Дт 08 Кт 76 «Арендные обязательства» (п. 8 приложения № 1 к приказу № 15). Параллельно будет сделана запись, отражающая выделение НДС, относящегося к стоимости, попавшей на счет 08 (Дт 19 Кт 76 «Арендные обязательства»), и это приведет к формированию на субсчете 76 «Арендные обязательства» полной величины долга получателя по платежам, предусмотренным договором.

Дальнейшие учетные операции будут такими же, как и по ОС, находящимся у получателя в собственности: объект вводят в эксплуатацию (Дт 01 Кт 08) и ежемесячно амортизируют (Дт 20 (23, 25, 26, 29, 44, 91) Кт 02). Продолжительность периода амортизационных отчислений может соответствовать длительности действия договора, но определяться и по другим критериям: с привязкой к сроку либо ожидаемого применения с запланированными параметрами работы, либо планируемого физического износа (п. 20 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н). Разрешенным является установление коэффициента 3, ускоряющего начисление амортизации (п. 9 приложения № 1 к приказу № 15).

Но в налоговом учете (НУ) такое имущество будет учтено по иной стоимости. Ее определит сумма, затраченная на покупку передающей стороной (п. 1 ст. 257 НК РФ). Объем этой суммы обязательно отражают в договоре.

Разница в исходных стоимостях объекта обусловит разную величину амортизационных отчислений по нему в НУ и в бухучете даже при установлении одинакового срока для списания этой стоимости и одного коэффициента ускорения. Это, соответственно, приведет к необходимости применять правила, содержащиеся в ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н), и использовать в бухучете проводки по счетам 09 и 77.

Особенности отражения платежей за объект, принятый на учет

Особыми у лизингополучателя окажутся и проводки по учету лизинговых платежей. Начисленные по ним суммы на счета учета затрат относиться не будут, т. к. все расходы по приобретению (кроме цены выкупа) полностью списываются туда через амортизацию.

А как в таком случае отражать их в бухучете? Делается это просто: уменьшением общей величины долга по договору. То есть при учете объекта лизинга на балансе лизингополучателя проводка, отражающая начисление очередного платежа, будет иметь вид Дт 76 «Арендные обязательства» Кт 76 «Задолженность по лизинговым платежам» (п. 9 приложения № 1 к приказу № 15).

Оплата начисленной суммы выразится записью Дт 76 «Задолженность по лизинговым платежам» Кт 51. Все участвующие в этих проводках суммы включают в себя НДС.

В НУ через амортизацию будет погашаться только та часть стоимости, которая не содержит платы за аренду. Поэтому здесь в расходы эту плату брать можно (подп. 10 п. 1 ст. 264 НК РФ). Но ее придется уменьшать на величину исчисленной за соответствующий месяц налоговой амортизации и, конечно, брать в этот расчет без НДС.

За счет этой операции учет разниц между НУ и бухучетом дополнительно усложнится.

Операции, завершающие взаимоотношения по договору лизинга

Завершается договор о лизинге либо возвращением, либо выкупом предмета этого соглашения. В последней ситуации в договоре обычно указывают цену выкупа, которая не входит в состав платежей за аренду, но учитывается в общей величине оплаты по договору.

По цене выкупа объект продается получателю. Однако при учете объекта лизинга на балансе лизингополучателя дополнительной проводки в отношении его стоимости при этом не потребуется, поскольку в этой стоимости цена выкупа уже учтена. Однако в аналитике по счетам 01 и 02 записи, учитывающие перенос объекта из числа арендованных в число являющихся собственными, сделать придется (п.

11 приложения № 1 к приказу № 15). На процесс амортизационных отчислений факт выкупа в этом случае никак не повлияет. В НУ же в очередной раз возникнут разницы, поскольку здесь нужно будет показать выбытие объекта, находившегося в аренде, и принятие его к учету в качестве собственного (п. 1 ст. 257 НК РФ).

Если же имущество, учитываемое в балансе получателя, возвращается лизингодателю, то эта процедура в бухучете отразится с применением тех обычных проводок, которые оформляют при реализации ОС (п. 10 приложения № 1 к приказу № 15).

НДС и пени при учете имущества у получающей стороны

Свои особенности при отражении предмета лизинга у лизингополучателя имеют и проводки по учету НДС. Отнесение общей его суммы, указанной в договоре, на счет 19 происходит в момент принятия имущества к учету (Дт 19 Кт 76 «Арендные обязательства»). А вот списание в вычеты становится возможным только после получения от передающей стороны счета-фактуры, оформленного на очередной платеж. Таким образом, ежемесячно со счета 19 в дебет счета 68 может быть отнесена только та сумма налога, которая отвечает величине очередного арендного платежа.

Последним будет сделан вычет по счету-фактуре, сопровождающему продажу предмета аренды по цене его выкупа. Соответственно, и сумма НДС, числящаяся на этот момент по дебету счета 19, должна соответствовать стоимости выкупа.

А вот у проводок по учету пеней по договору лизинга (они возникают в качестве предусмотренных этим соглашением санкций за задержку платы за аренду) особенностей нет. Начисление их отобразится записью Дт 91 Кт 76 «Расчеты по претензиям», а оплата — Дт 76 «Расчеты по претензиям» Кт 51.

Пример проводок по учету объекта лизинга на балансе лизингополучателя

Предположим, что получающая сторона по условиям договора финансовой аренды ставит к себе на учет деревообрабатывающий станок. Общая величина платы по договору — 3 233 200 руб., в т. ч. выкупная стоимость — 120 000 руб. Указанные суммы включают НДС по ставке 20%, т. е. 538 866,67 руб. и 20 000 руб.

Плата за аренду перечисляется равными суммами по 129 717 руб. и рассчитана на 24 месяца, по завершении которых происходит выкуп. Срок для амортизации станка равен 6 годам (т. е. 72 месяцам). Ускоряющий начисление коэффициент не применяется.

Проводки по принятию объекта к бухучету таковы:

- Дт 08Кт 76 «Арендные обязательства» — 2 694 333,33 руб. — станок принят в состав капвложений;

- Дт 19Кт 76 «Арендные обязательства» — 538 866,67 руб. — выделен НДС, относящийся к учетной стоимости станка;

- Дт 01/в лизинге Кт 08 — 2 694 333,33 руб. — станок введен в эксплуатацию.

Далее ежемесячно делаются записи:

- Дт 20 Кт 02/в лизинге — 37 421,29 руб. — по начисляемой амортизации;

- Дт76 «Арендные обязательства» Кт 76 «Задолженность по лизинговым платежам» – 129 717 руб.—по начислению очередного арендного платежа;

- Дт 76 «Задолженность по лизинговым платежам» Кт 51 — 129 717 руб. — по оплате очередного арендного платежа (в т. ч. НДС 20% 21 619,50руб.);

- Дт 68 Кт 19 — 21 619,50 руб. — по принятию в вычеты НДС по очередному платежу.

По истечении 24 месяцев вся сумма арендной платы, отраженная в договоре (кроме цены выкупа), окажется оплаченной (129 717 руб. × 23 = 2 983 491 руб., 24-й месяц 129 709 руб.), а соответствующий ей НДС будет учтен в вычетах (21 619,50 руб. × 23 = 497 248,50 руб., 24-й месяц 21 618,17 руб.). В результате по кредиту счета 76 «Арендные обязательства» будет числиться только цена выкупа (3 233 200 – 3 113 200 = 120 000 руб.), а по дебету счета 19 отвечающая ей величина НДС (538 866,67 – 518 865,67 = 20 000 руб.) Обе эти суммы закроются в результате:

- начисления к оплате стоимости выкупа — Дт76 «Арендные обязательства» Кт 76 «Оплата выкупа» — 120 000 руб.;

- осуществления платежа по ней— Дт 76 «Оплата выкупа» Кт 51 — 120 000 руб.;

- применения вычета по НДС — Дт 68 Кт 19 — 20 000 руб.

На счете 01 на момент выкупа будет отражаться объект стоимостью 2 694 333,33 руб., а на счете 02 — относящаяся к нему амортизация 898 111,11 руб. (2 694 333,33 / 72 × 24). Эти суммы проводками, меняющими их аналитику внутри счетов 01 и 02, следует показать в составе ОС, являющихся собственными:

- Дт 01/собственные Кт 01/в лизинге — 2 694 333,33 руб.;

- Дт 02/в лизинге Кт 02/собственные — 898 111,11 руб.

Амортизационные отчисления той же проводкой (Дт 20 Кт 02, но с обновленной аналитикой по счету 02) и в той же сумме (37 421,29 руб.) будут начисляться еще на протяжении 48 месяцев (72 – 24).

Итоги

В отношениях, возникающих по договору финансовой аренды, допускается делегировать получателю имущества право учитывать предмет этого договора в балансе. Это приводит к появлению у него бухгалтерских проводок, существенно отличающихся от выполняемых в ситуации, когда объект учитывается лизингодателем.

У получателя объект принимается в состав ОС через обычные для этого проводки (с применением счетов 08 и 01) по общей стоимости, приводимой в договоре, с исключением из нее НДС, величина которого относится в дебет счета 19. В таком же обычном порядке по объекту начисляют амортизацию, суммы которой включают в затраты.

Арендные платежи в бухучете в затраты не попадают. Их начисляют за счет уменьшения общей величины оплаты, предусмотренной договором. НДС берут в вычеты по частям по мере поступления счетов-фактур на каждый лизинговый платеж. Последний из платежей и последний вычет делаются в отношении стоимости выкупа, если договором не предусмотрен возврат имущества. Возвращение объекта лизинга отразится в проводках как продажа ОС.

По выкупленному объекту никаких изменений в бухучете в величине его учетной стоимости и порядке начисления амортизации не происходит. Потребуется только сделать проводки, уточняющие аналитику принадлежности имущества.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Бухгалтерский и налоговый учет лизинговых операций

Нередко компании прибегают к финансовой аренде имущества — проще говоря, к лизингу. Что это такое, каковы особенности бухгалтерского и налогового учета лизинга у лизингополучателя, какие существуют проводки по лизингу, расскажем в данной статье. Также разберем на примере проводки по лизингу имущества на балансе лизингополучателя и лизингодателя.

Сущность лизинга

Между двумя заинтересованными сторонами заключается договор лизинга. Предмет договора — здания, оборудование, автомобили и другие виды имущества. Лизингополучатель может стать законным владельцем арендуемого имущества, выкупив его. На предмет лизинга нужно составить акт приема-передачи. Амортизацию начисляет та сторона, у которой имущество учитывается на балансе.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно! Попробовать бесплатно

Бухгалтерский и налоговый учет лизинга у лизингополучателя

Чтобы верно отразить на счетах бухучета предмет лизинга, нужно знать, на чьем балансе он числится.

Учет лизингового имущества на балансе лизингодателя

Если объект учитывается на балансе лизингодателя, лизингополучатель использует счет учета 001. Именно с этого счета начинаются все лизинговые операции. На примере ООО «Техник» и ООО «Спуск» разберем все нюансы учета. Вы найдете не только проводки, но и подробные расчеты.

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС (20 %) 6 000 рублей. Через три года оборудование выкупается ООО «Техник», выкупная стоимость уже включена в ежемесячные платежи. В учете ООО «Техник» бухгалтер сделает такие проводки по договору лизинга: Дебет 001 — 1 296 000 — оборудование поставлено на забалансовый учет Дебет (20, 26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 76 — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет) Дебет 19 Кредит 76 — 6 000 — отражен НДС с лизингового платежа (данную проводку ООО «Техник» будет делать раз в месяц) Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно) Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно) Кредит 001 — 1 296 000 — списано оборудование с учета ООО «Техник», так как все обязательства по договору № 25 от 01.01.2019 выполнены Дебет 01 Кредит 02 — 1 080 000 (1 296 000 — 216 000) — стоимость выкупленной гидроэлектростанции А187 отражена в составе основных средств ООО «Техник» Выкупная стоимость лизингового имущества: проводки у лизингополучателя Если бы ООО «Техник» выкупало оборудование за отдельную плату, в учете были бы сделаны проводки: Кредит 001 — списано оборудование с учета ООО «Техник» в связи с окончанием срока действия договора № 25 от 01.01.2019 Дебет 60 Кредит 51 — перечислена выкупная стоимость за гидроэлектростанцию А187 Дебет 08 Кредит 76 — выкуплено лизинговое оборудование (гидроэлектростанция А187) компанией «Техник» Дебет 19 Кредит 76 — учтен НДС Дебет 01 Кредит 08 — бухгалтером ООО «Техник» зачислена в состав основных средств гидроэлектростанция А187 Дебет 68 Кредит 19 — НДС по гидроэлектростанции А187 принят к вычету Досрочный выкуп лизингового имущества: проводки у лизингополучателя Дебет 97 Кредит 76 — сумма оставшихся лизинговых платежей без НДС Дебет 19 Кредит 76 — выделен НДС Дебет 68 Кредит 19 — НДС принят к вычету. Дебет 76 Кредит 51 — перечислены оставшиеся лизинговые платежи Дебет 20 Кредит 97 — списана досрочно начисленная сумма платежей (ежемесячно в течение оставшегося срока по договору)

Учет лизингового имущества на балансе лизингополучателя: проводки

- «Арендные обязательства»;

- «Задолженность по лизинговым платежам».

В учете ООО «Техник» будут сделаны следующие проводки по договору лизинга:

Дебет 08 Кредит 76 (субсчет «Арендные обязательства») — 1 096 666,67 (1 296 000 + 20 000) / 1,20) — гидроэлектростанция А187 принята к учету

Дебет 19 Кредит 76 (субсчет «Арендные обязательства») — 219 333,33 — выделен НДС

Дебет 01 Кредит 08 — 1 096 666,67 — оборудование отнесено к основным средствам для дальнейшего учета

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 36 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 20 (26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 02 — 30 462, 96 (1 096 666,67 / 36) — начислена амортизация (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 20 000 — отражена задолженность по выкупной стоимости лизингового имущества (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 Кредит 51 — 20 000 — перечислена на счет ООО «Спуск» выкупная стоимость

Дебет 01 Кредит 01 — 1 096 666,67 — гидроэлектростанция А187 переведена в разряд собственных средств по истечении трех лет

Дебет 02 Кредит 02 — 1 096 666,67 — отражена амортизация

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Учет у лизингодателя

Рассмотрим подробнее лизинг в проводках у лизингодателя.

ООО «Спуск» передало ООО «Техник» от по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 первоначальной стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей. Выкупная стоимость входит в ежемесячные платежи ООО «Техник».

Гидроэлектростанция А187 стоит на балансе у лизингодателя, срок полезного использования — 46 месяцев. Амортизация на гидроэлектростанцию А187 начисляется линейным способом. За месяц амортизация равна 23 478,26 рубля (1 080 000 / 46).

Дебет 08 Кредит 60 — 1 080 000 — поступило оборудование в ООО «Спуск»

Дебет 19 Кредит 60 — 216 000 — выделен НДС

Дебет 03 Кредит 08 — 1 080 000 — принята к учету гидроэлектростанция А187

Дебет 68 Кредит 19 — 216 000 — НДС взят к вычету

Дебет 03 субсчет «МЦ, предоставленные во временное пользование» Кредит 03 субсчет «МЦ в организации» — 1 080 000 — оборудование передано ООО «Техник»

Дебет 20 Кредит 02 — 23 478,26 — бухгалтер ООО «Спутник» начислил амортизацию (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 51 Кредит 62 — 36 000 — поступил платеж от ООО «Техник»

Дебет 62 Кредит 90 — 36 000 — бухгалтер ООО «Техник» отразил выручку по платежу за пользование промышленным оборудованием (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 90.03 Кредит 68 — 6 000 — начислен НДС (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 01 Кредит 03 субсчет «МЦ, предоставленные во временное пользование» — 1 080 000 — списана первоначальная стоимость гидроэлектростанции А187 при передаче ее в собственность ООО «Техник»

Дебет 02 Кредит 01 — 845 217,36 (23 478,26 х 36 мес.) — списана начисленная амортизация по гидроэлектростанции А187

Дебет 91.02 Кредит 01 — 234 782,64 (1 080 000 — 845 217,36) — списана остаточная стоимость гидроэлектростанции А187

Дебет 62 Кредит 91.01 — 20 000 — учтен доход (выкупная стоимость)

Дебет 91.02 Кредит 68 — 3 333,34 — начислен НДС с выкупной стоимости гидроэлектростанции А187

Как видно из примеров, проводки зависят от многих нюансов договора лизинга. На учет влияет срок договора, порядок выкупа имущества, право собственности на предмет лизинга. Используйте данные примеры в качестве шпаргалки, и ваша учетная политика будет соответствовать всем канонам законодательства.

Источник: www.kontur-extern.ru