Что такое дебиторская задолженность и чем она отличается от кредиторской

Дебиторская задолженность — это деньги, которые обязаны выплатить, но не выплатили компании юридические и физические лица, с которыми она взаимодействует. Сумма образуется, когда одна сторона выполнила свои обязательства по договору, а вторая — нет.

Например, у фирмы заключён с кафе договор на поставку пластиковых стаканчиков. Она отгрузила товар, но оплату ещё не получила. Деньги, которые компании положены за посуду, образуют дебиторскую задолженность. А для кафе она уже кредиторская: это оно должно денег. Бывает и наоборот: учреждение внесло полную предоплату, но заказ пока не получило.

Тогда это у него возникает дебиторская задолженность по отношению ко второму участнику сделки.

Вообще, это — неразрывная пара. Если у одного контрагента возникает дебиторская задолженность, то у второго она кредиторская.

Такого не произойдёт, если сразу обменивать товар на деньги. Однако, если речь не о покупке хлеба в офлайн‑магазине, организовать это не всегда просто, особенно в бизнесе. В итоге даже классическая схема «Утром деньги — вечером стулья» — хороший пример образования дебиторской задолженности.

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 062 Что входит в дебиторскую задолженность

Какой бывает дебиторская задолженность

По срокам погашения

Она может быть краткосрочной и долгосрочной. В первом случае её погашение ожидается в течение года с момента заключения договора, во втором — более чем через 12 месяцев.

По состоянию

Бывает нормальной и просроченной. В первом случае оба участника сделки исполняют обязательства в условленный период, во втором — кто‑то не соблюдает договорённости. Например, компания отгрузила стаканчики в кафе. По бумагам оно должно оплатить товар в течение месяца с даты доставки. Первые 30 дней задолженность будет считаться нормальной — всё в рамках договора.

Спустя месяц — станет просроченной.

По вероятности погашения

Бывает сомнительной и безнадёжной. Первой считается задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в срок, указанный в договоре. При этом она не обеспечена никакими гарантиями в виде, например, залога или поручительства. Безнадёжная — та, по которой деньги определённо не вернут. Например, если должник — банкрот или истёк срок исковой давности, в течение которого можно предъявить к нему претензии.

По основаниям возникновения

Выделяются несколько групп дебиторов, то есть должников. Учёт задолженности для них ведётся на разных учётных счетах. Это:

- Поставщики и подрядчики — счёт 60. Они должны денег за отгруженные товары или оказанные услуги компании.

- Покупатели и заказчики — счёт 62. Компания заплатила, а они ещё не предоставили товары и услуги.

- Налоговая — счёт 68. У компании есть переплата по налогам и сборам или право на вычет.

- Пенсионный фонд, а также фонды обязательного медицинского и социального страхования — счёт 69. Например, когда компания сделала выплату работнику из собственных средств и ждёт возмещения.

- Персонал по оплате труда — счета 70 и 73. Здесь две составляющих долга. Первая, счёт 70, — оплата труда. Задолженность возникает, если, например, работнику дали аванс за ещё не сделанную работу. Счёт 73 же касается остальных выплат. Например, если компания предоставляет сотруднику заём.

- Подотчётные лица — счёт 71. Это касается работников, которые получают деньги на что‑то, а потом отчитываются об этом. Допустим, завхоз взял 2 000 рублей на покупку швабр, возникла дебиторская задолженность. Принёс инвентарь, чеки и сдачу — она погашена.

- Учредители — счёт 75. Они становятся дебиторами, если обещали внести вклад в уставной капитал, но этого не сделали.

- Разные дебиторы — счёт 76. Сюда попадают все остальные.

Как управлять дебиторской задолженностью

Стоит проследить за несколькими этапами.

Дебиторская задолженность.

Проводить инвентаризацию дебиторской задолженности и её анализ

Инвентаризацией имущества и обязательств необходимо заняться перед составлением годовой бухгалтерской отчётности и в некоторых других случаях вроде смены материально ответственных лиц или стихийного бедствия. Но никто не запрещает делать это чаще. Своевременная инвентаризация напомнит о существующих долгах и поможет выявить тенденцию, почему они, в принципе, образуются.

Установить правила работы с дебиторской задолженностью

Нужно определить, кто и как контролирует выполнение контрагентами обязательств, напоминает о приближении сроков расчёта и так далее.

Определить максимальный размер дебиторской задолженности

Можно установить границу, которую не стоит пересекать, давая контрагентам возможность отсрочки платежей и допуская другие условия для формирования дебиторской задолженности. Тогда её размер не будет критичным и не возникнет ситуации, когда компания выполнила свои обязательства перед всеми, но денег ей не хватает вообще ни на что.

Продумать методы воздействия на дебиторов

Прежде всего речь о штрафах и пенях за просрочку, которые стоит указывать в договорах. Это вряд ли спасёт в случае безнадёжной задолженности. Но будет стимулировать платить вовремя тех, кто собирался это делать, но не сейчас.

Сформировать критерии оценки контрагентов

Например, можно выяснить:

- не участвует ли потенциальный контрагент в судебных разбирательствах;

- нет ли его в реестре недобросовестных поставщиков;

- не находится ли он на какой‑либо стадии банкротства;

- не ведётся ли в отношении него исполнительное производство.

Также стоит заранее проверять платёжеспособность контрагентов, чтобы не умножать дебиторскую задолженность.

Как взыскать дебиторскую задолженность

Есть несколько способов получить сумму долга вместе с неустойкой. При этом пени можно начислить, даже если санкций нет в договоре, — в размере ключевой ставки Центробанка.

Внесудебный способ взыскания

Консенсус достигается переговорами. Контрагенты могут придумать новые условия погашения долга. Например, перенести срок расчётов или сойтись на том, что вместо денег дебитор рассчитается услугами или товаром.

Досудебный способ взыскания

В адрес дебитора направляется письменная претензия с требованием вернуть долг. Можно отправить её ценным письмом с описью вложения, чтобы у вас было подтверждение, что вы опробовали этот способ. Оно может пригодиться в будущем. Но имейте в виду: иногда в договоре между контрагентами указано, как они шлют друг другу документы. Если такой пункт есть, необходимо его соблюдать.

Если в течение 30 дней с момента отправления дебитор не отреагировал, можно идти в суд.

Судебный способ взыскания

Обращаться нужно в арбитражный суд, предоставив одну из этих бумаг:

- Заявление о выдаче судебного приказа. Его можно предпочесть , если сумма требований не превышает 500 тысяч рублей. Этим путём вопрос обычно решается быстрее, и необязательно заранее направлять досудебную претензию.

- Исковое заявление. К нему уже нужно приложить досудебную претензию и ответ на неё, если есть.

В обоих случаях понадобятся бумаги, которые подтверждают долг. Если суд встанет на вашу сторону, то, когда пройдёт срок апелляции, выдаст исполнительный лист. С ним необходимо обратиться к судебным приставам или непосредственно в банк, где открыт счёт у дебитора.

Срок исковой давности для подобных дел — три года. Он считается с последнего дня, когда деньги можно было отдать в рамках договора. Если в бумагах такой даты нет — с момента направления требования погасить долг.

Если срок исковой давности приостанавливался , он может растянуться до 10 лет. Такое бывает, если, например, кредитору помешало обратиться в суд обстоятельство непреодолимой силы (землетрясение, война и тому подобное).

Когда срок исковой давности истекает, задолженность остаётся только списать.

Как списать дебиторскую задолженность

Начать следует с инвентаризации долга, по результатам которой заполняется форма ИНВ‑ 17 . Этот акт, а также бухгалтерская справка с указанием суммы и объяснением, почему взыскать её нет возможности, требуются, чтобы на их основании руководитель выпустил приказ о списании задолженности.

Важно при этом собрать пакет документов, подтверждающих безнадёжность долга. Это может быть выписка из реестра юридических лиц о ликвидации компании-дебитора или постановление судебного пристава о том, что получить деньги не выйдет. Так тщательно готовить бумаги нужно для налоговой, сотрудники которой будут проверять списанные суммы.

При этом хранить документы, подтверждающие факт списания задолженности, надо не менее пяти лет. В течение этого времени необходимо учитывать неактуальный долг на счету 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов».

- Как составить договор купли-продажи: основные правила и советы юристов

- Что такое договор ренты и кому он нужен

- Как уменьшить или списать долги по кредитам: 5 работающих способов

- Как давать в долг, чтобы его возвращали

- Как пользоваться кредиткой и не влезть в долги

Источник: lifehacker.ru

Дебиторская задолженность

Дебиторская задолженность — это все документально подтвержденные долги и обязательства со стороны физических и юридических лиц, то есть все деньги, которые компании должны клиенты, контрагенты, партнёры.

Когда возникает дебиторская задолженность

Дебиторская задолженность возникает, когда одна из сторон сделки не платит за товар или услугу в тот момент, когда их получает. Поставщик отгрузил товары, но компания-покупатель оплачивает их не сразу, а через некоторое время. Или другой пример — клиент покупает продукт в рассрочку.

То есть любая сумма, которую по факту должна получить компания, но не получает — это дебиторская задолженность. Она может длится как пару часов, так и несколько лет.

Дебиторская задолженность особенно опасна для небольших производств. Я знаю о нескольких случаях, когда компании-производители разорились потому, что очень долго ждали денег за свои товары от сети супермаркетов. По договору сеть производит оплату проданных товаров в течение 45 дней с даты поставки, а ещё может вернуть товар поставщику по разным причинам. Для небольшого производителя молочки такие условия грозят банкротством: для производства нужно постоянно закупать сырьё и расходники, платить аренду, налоги, зарплату, а денег на это взять неоткуда ¯_(ツ)_/¯.

сооснователь контент-агентства 4X

Виды дебиторской задолженности

Дебиторскую задолженность классифицируют по различным признакам.

По основаниям возникновения

В зависимости от того, кто именно должен деньги, бывает задолженность:

- партнёров;

- контрагентов;

- поставщиков;

- покупателей;

- сотрудников;

- подотчётных лиц;

- учредителей;

- государственных структур.

По срокам погашения

Различают следующие виды:

- краткосрочная — выплаченная в течение года от момента возникновения;

- долгосрочная — с периодом погашения более года.

По срокам исполнения обязательств

Основной критерий — наступила ли дата погашения.

- нормальная — если срок выплаты ещё не наступил;

- просроченная — по которой дата погашения уже прошла.

По степени обеспеченности

Контрагент может дополнительно гарантировать выплату долга или подтвердить обязательства только договором.

По этому критерию выделяют следующие виды задолженности:

- обеспеченная — когда выплату долга гарантирует чьё-то поручительство, залог или банковская гарантия;

- необеспеченная — если оплату гарантирует только договор.

По вероятности погашения

В зависимости от вероятности возврата долга различают такие виды дебиторки:

- нормальная — по которой сомнения в выплате отсутствуют (с неистекшим сроком, обеспеченная, с проверенным должником);

- сомнительная — если есть вероятность невозврата (ничем не обеспеченная, с истекшим сроком платежа, с новым контрагентом);

- безнадежная — когда вероятность получения полностью отсутствует (компания-должник ликвидирована, истек срок исковой давности).

Учет, управление и инвентаризация

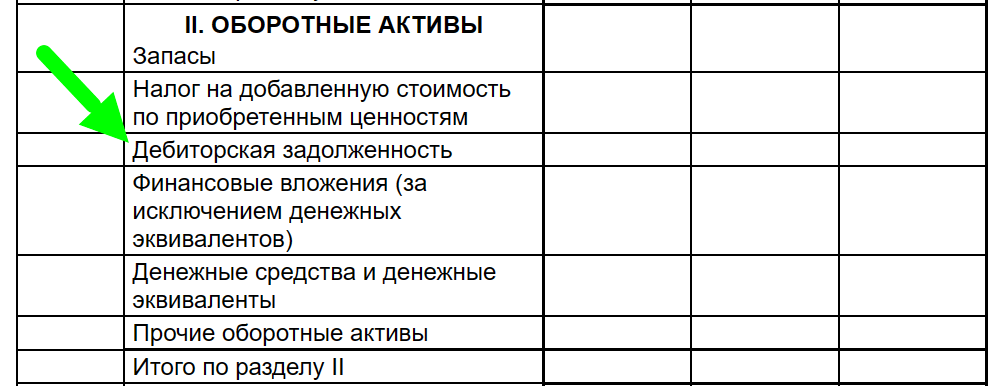

Дебиторку относят к активам компании. В балансе предприятия ее учитывают в строке 1230 «Дебиторская задолженность». Процентные займы отражают отдельно — в строках 1170 и 1240.

Фрагмент из шаблона бухгалтерского баланса

Каждый рубль долга считается недополученной прибылью бизнеса. Поэтому важно грамотно управлять дебиторкой.

Основные задачи управления:

- создание правил работы с дебиторской задолженностью;

- определение суммы оборотного капитала, которую допустимо направить в дебиторку;

- формирование условий оплаты, включая установление штрафов за просрочку платежа;

- разработка критериев оценки потенциальных должников и условий для отсрочки платежа;

- продумывание скидок за досрочное погашение задолженности;

- инвентаризация и анализ дебиторской задолженности по отчётности;

- контроль за своевременным погашением долгов;

- внесудебное и судебное взыскание просроченных долгов.

Вне зависимости от сроков погашения минимум раз в год вся дебиторская задолженность подлежит обязательной инвентаризации.

Инвентаризация— это проверка и подтверждение суммы всех долгов. Ее оформляют официальным актом. По итогам всех проверок бухгалтерия готовит справку о расчетах с дебиторами. В ней отражают все сделки и должников, суммы долга и подтверждающие договоры. Безнадежные долги списывают.

Взыскание долговых обязательств

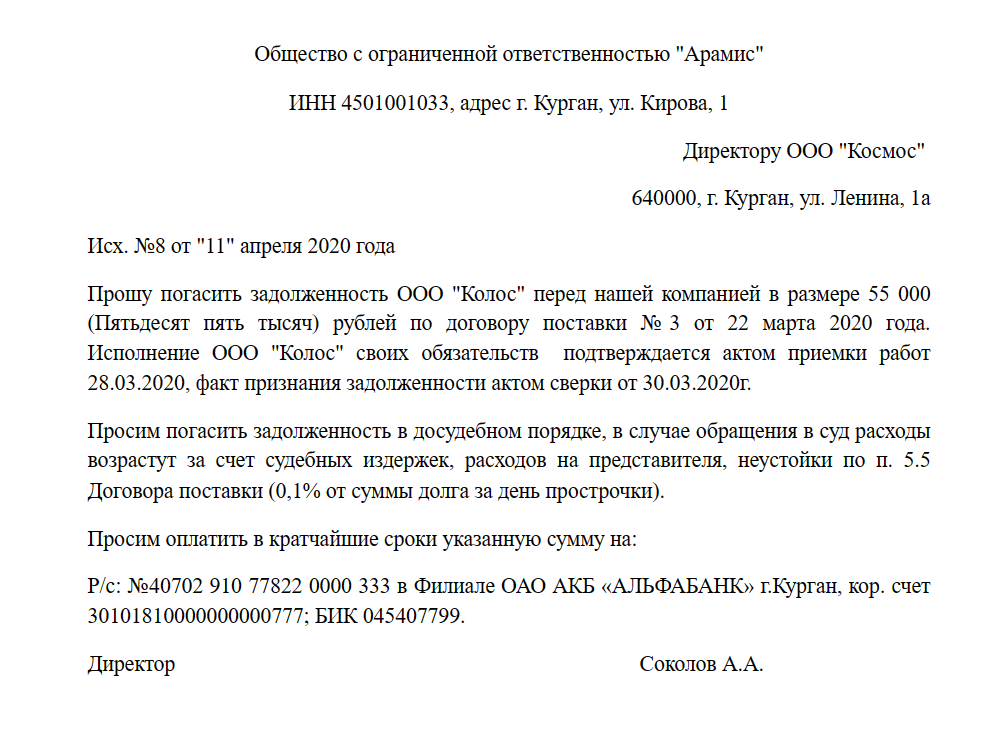

Когда срок выплаты уже прошёл, но долг не оплачен, компания начинает процедуру взыскания. Сначала она отправляет претензию. Это информационное письмо , в котором указывают размер долга, длительность просрочки и ожидаемую дату погашения. В целом размер долга состоит из самой задолженности и неустойки, пеней или штрафов. Если в договоре не оговорены санкции, то кредитор вправе требовать пеню с учетом ставки ЦБ.

Образец претензионного письма по договору поставки. Источник

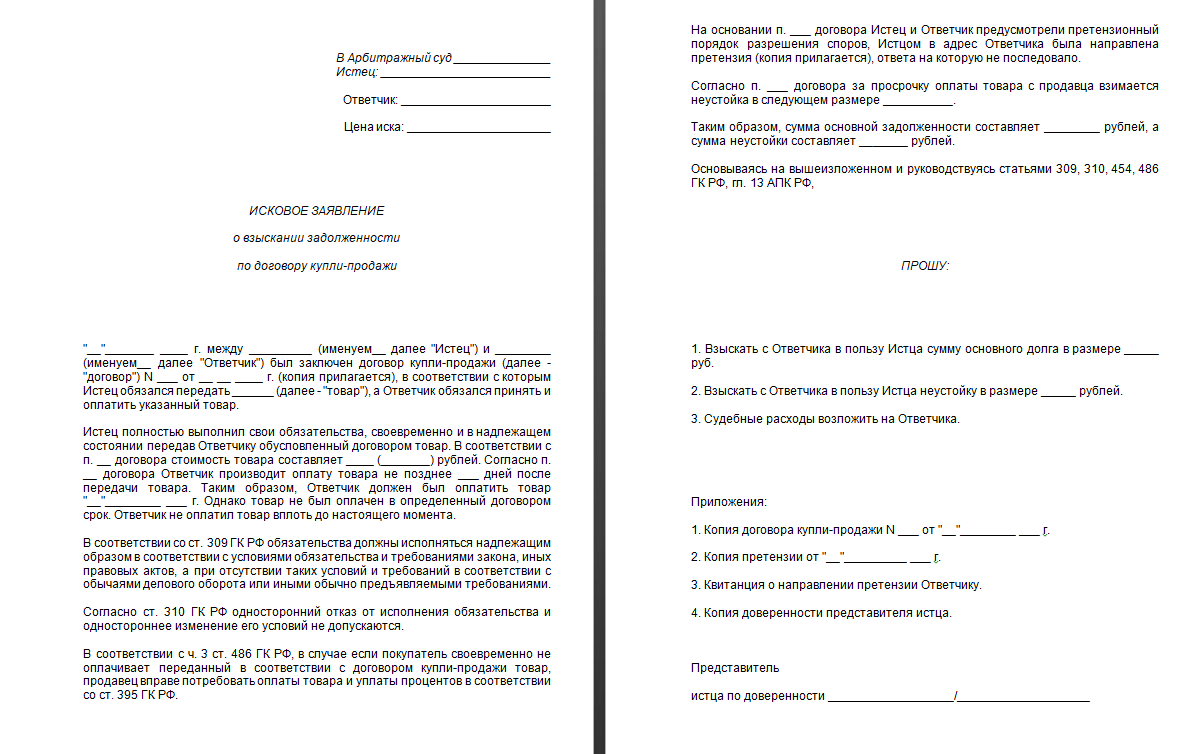

Если в течение 30 дней дебитор не ответит или его ответ не устроит компанию, кредитор обращается в Арбитражный суд. К иску нужно приложить копию претензии с ответом должника и документы, которые подтверждают наличие долга.

Если суд удовлетворит иск, он выдаст исполнительный лист. В этом случае судебные приставы помогут вернуть деньги. Минимальный срок исковой давности по взысканию долговых обязательств составляет три года. Этот период увеличивается до десяти лет в отдельных случаях.

Бланк искового заявления о возврате дебиторки. Источник

Взыскать долг можно даже при банкротстве дебитора. Для этого нужно подать требования о выплате долга в реестр кредиторов. На это есть 30 дней с момента публикации сообщения о банкротстве на сайте ЕФРСБ, пока должник-банкрот находится на процедуре наблюдения. Долг будет выплачен со средств, вырученных от продажи имущества должника.

Ещё один вариант — продать долг компании-коллектору, которая специализируется на взыскании проблемной дебиторки. Но нужно учесть, что получить полную сумму не получится. Такие долги обычно покупают с огромной скидкой.

В каких случаях и как списывают дебиторскую задолженность

Если компании не удается взыскать долг, он продолжает числиться на балансе предприятия. Дебиторскую задолженность с истекшим сроком исковой давности или безнадежную списывают в прочие расходы или в счет резерва по сомнительным долгам. По закону списанная дебиторка отражается на забалансовых счетах бухучета в течение 5 лет на на тот случай, если должник вдруг вернет долг.

Списание дебиторки осуществляют на основании акта инвентаризации и приказа руководителя о ее списании (п. 1 ст. 252 НК РФ, п. 77 Положения, утвержденного Приказом Минфина России от 29.07.1998 №34н).

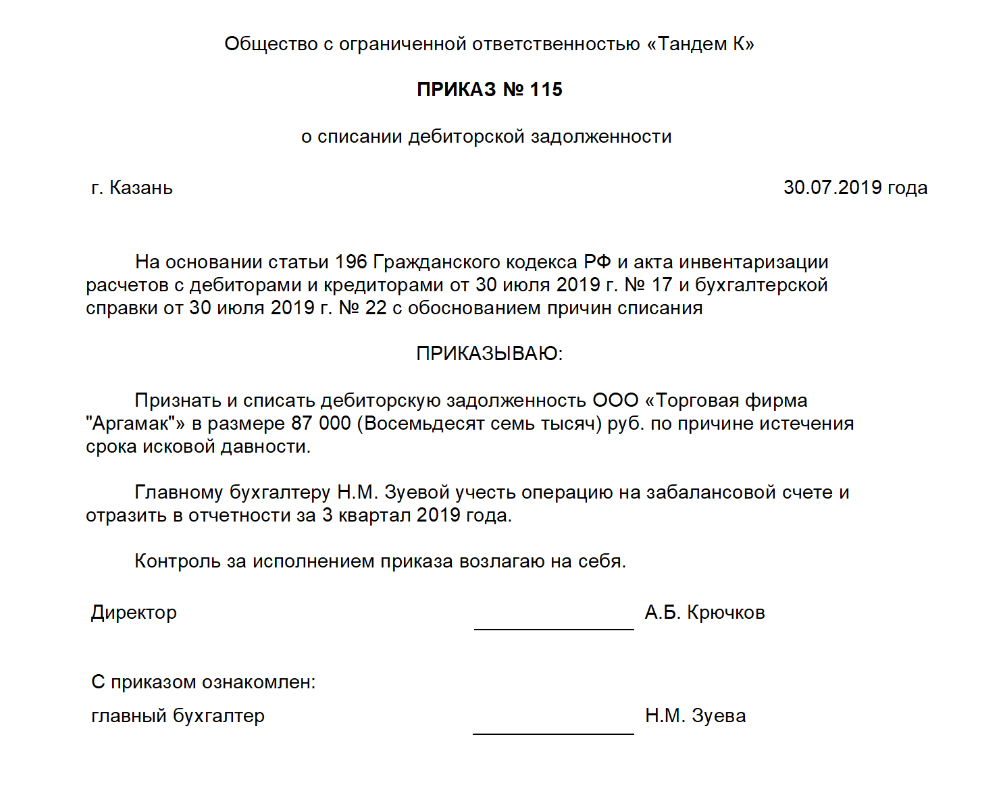

Образец приказа о списании дебиторской задолженности. Источник

Решение о «нереальности взыскания» принимает кредитор, руководствуясь собственными соображениями по сделке. Доказательством невозвратности может служить решение суда об отказе в удовлетворении исковых требований, акт судебного пристава о невозможности взыскания, выписка из ЕГРЮЛ о ликвидации дебитора. Также нужно иметь историю возникновения дебиторки (товарные накладные, счета на оплату и другие документы).

Списывать дебиторскую задолженность нужно осторожно, поскольку это увеличивает убыток компании. А это отрицательный момент для инвесторов, контрагентов, кредиторов. Кроме того, возможны претензии со стороны ФНС, если есть проблемы с документами.

Страхование дебиторской задолженности

Страхование дебиторки снижает риски бизнеса и вероятность просрочки долга. Страховая компания проверяет дебитора и выступает гарантом возврата долга при его неуплате.

Если у кредитора есть сомнения в возврате дебиторской задолженности или деньги нужны ему немедленно, он может использовать такой инструмент, как факторинг. В данном случае он передает долг третьему лицу (фактору), который и берет на себя его взыскание. В обмен кредитор оперативно получает деньгами определенный процент долга.

Взаимосвязь дебиторской и кредиторской задолженности

Противоположность дебиторской задолженности — это задолженность кредиторская. То есть сумма, которую должны компании, — «дебиторка». Долг самой компании перед кем-либо — «кредиторка».

Соотношение дебиторской и кредиторской задолженностей — важный показатель для бизнеса. Он позволяет определить, насколько эффективно компания использует имеющиеся ресурсы для повышения финансового результата. А еще его анализируют инвесторы при оценке финансовой деятельности компании.

Дебиторку и кредиторку подсчитывают минимум раз в год. Анализируют не только текущие показатели, но и их динамику по сравнению с прошлым периодом. Данные используют при планировании стратегии и бюджета на следующий год.

Рассчитывают коэффициент по формуле:

Коэффициент соотношения = дебиторская задолженность / кредиторская задолженность

Оптимальный результат показателя — от 0,9 до 1,1. Это означает, что разница между дебиторкой и кредиторкой не превышает 10 %.

Коэффициент больше единицы означает, что компания быстро расплачивается с кредиторами, а вот возврат по долгам ожидает долго. Такая ситуация негативно отражается на платежеспособности предприятия, поскольку дополнительные финансовые средства извлекаются из оборота. Необходимо поработать с контрагентами, пересмотреть условия договоров или поискать более надежных партнёров.

Показатель меньше единицы говорит, что компания быстро получает возврат долгов, но при этом сложно и долго рассчитывается с контрагентами. В итоге кредиторская задолженность становится основным источником финансирования. Нужно наладить рабочие процессы, чтобы меньше нуждаться в заимствованных деньгах: увеличить оборот предприятия, перераспределить бюджеты.

Ещё один момент, который связывает дебиторскую и кредиторскую задолженность — это готовность кредитора предоставлять или продлевать займ. Чем значительнее дебиторка по отношению к продажам, выше средние сроки ее погашения, больше процент сомнительных должников, тем сильнее вероятность отказа в займе или повышения его стоимости.

Источник: www.unisender.com

Как оценить дебиторскую задолженность

Дебиторская задолженность – это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и др., которую компания-кредитор планирует получить в течение определенного периода.

Дебиторская задолженность возникает в результате договорных отношений, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

Дебиторская задолженность учитывается в балансе по фактической стоимости реализации, исходя из суммы денежных средств, которая должна быть получена при ее погашении, и включает расчеты:

с покупателями и заказчиками / по векселям к получению / с дочерними и зависимыми обществами / с участниками (учредителями) по взносам в уставный капитал / по выданным авансам / с прочими дебиторами.

При этом номинальное значение дебиторской задолженности, учитываемое в бухгалтерском балансе, является верхним пределом стоимости.

Реальная же рыночная стоимость зачастую оказывается ниже номинальной, что связано со следующими факторами:

- чем длительнее период погашения дебиторской задолженности, тем меньше доход от денежных средствами, приходящихся на дебиторов, так как деньги, вложенные в активы, должны приносить прибыль;

- денежные средства, подлежащие возврату предприятию, обесцениваются под влиянием инфляции.

При рассмотрении понятия «дебиторская задолженность» необходимо учитывать ее специфику, заключающуюся в том, что данный актив не обладает функцией товара, так как реализовываться может только уступка прав требования погашения задолженности.

При оценке дебиторской задолженности указанная выше специфика влечет необходимость определять как саму величину долга, учитывая сроки его образования, планируемые сроки погашения, наличие штрафов и пеней, так и проводить анализ юридических прав на дебиторскую задолженность. Факт наличия прав на задолженность может быть подтвержден: договором, платежными документами по договорам, актами сверки дебиторской задолженности.

С юридическими особенностями, ложащимися в основу оценочного исследования, связано также финансовое положение дебитора. Так, например, в случае возбуждения дела о его несостоятельности возникает особый порядок истребования и предъявления требований кредиторов. В соответствии с Законом о банкротстве погашение кредиторской задолженности дебиторами-должниками осуществляется в порядке приоритетности: сначала удовлетворяются требования кредиторов первой очереди, которые могут получить возмещение задолженности в полном объеме, потом удовлетворяются требования кредиторов второй и третьей очереди, и так долее. При этом после полного удовлетворения требований кредиторов более приоритетной очереди на погашение требований кредиторов следующей очереди средств может не хватить, или хватить частично.

Таким образом, если оценщик располагает информацией, что дебитор находится в состоянии банкротства, ему следует определить величину конкурсной массы, определить возможность погашения этой конкурсной массы, а также номер очереди, к которому относится предприятие-кредитор.

На практике в распоряжении оценщика не всегда есть финансовая отчетность дебитора. В своем отчете оценщику необходимо корректно описать условия проведения оценки, так как они, наряду с целями и предполагаемым использованием ее проведения, определяют подходы и методы оценки.

Классификация дебиторской задолженности

Оценка и управление дебиторской задолженностью предполагает ее ранжирование, т.к. в зависимости от того, к какой категории относится дебиторская задолженность применяется тот или иной подход к ее оценке.

Дебиторскую задолженность можно классифицировать по различным критериям:

1. по причине образования она делится на оправданную и неоправданную.

Примером неоправданной дебиторской задолженности является дебиторская задолженность, причиной возникновения которой являются, например, ошибки в оформлении расчетных документов.

2. по срокам образования дебиторская задолженность в бухгалтерском учете делится на краткосрочную (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и долгосрочную (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

3. непогашенная в срок дебиторская задолженность является просроченной.

Общий срок исковой давности по взысканию дебиторской задолженности согласно ст. 196 ГК РФ составляет три года. В течение этого времени дебиторская задолженность должна быть либо взыскана в установленном порядке, либо продана. После истечения трех лет дебиторскую задолженность списывают на убытки.

4. по возможности к погашению просроченная дебиторская задолженность может характеризоваться как сомнительная или как безнадежная.

В соответствии с пунктом 1 статьи 266 Налогового кодекса Российской Федерации (далее НК РФ): «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (не реальной к взысканию).

Согласно пункту 2 статьи 266 НК РФ: «безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации».

Примеры оценки дебиторской задолженности

При оценке дебиторской задолженности наиболее применимым подходом из трех существующих является доходный, который реализуется с помощью метода дисконтирования величины потока возврата долгов.

Затратный подход неприменим, т. к. его использование приведет к результатам оценки дебиторской задолженности, равным балансовой стоимости.

Несмотря на то, что в настоящее время часть сделок по продаже прав требования осуществляется через проведение аукционов, информации в открытых источниках крайне мало, чтобы учесть все необходимые для определения стоимости ценообразующие факторы. Таким образом, для оценки дебиторской задолженности сравнительный подход практически не используется.

Последовательность действий при определении рыночной стоимости дебиторской задолженности в рамках доходного подхода следующая:

- Определяется полная сумма задолженности по договору на дату оценки, включая сумму основного долга, начисленные проценты, штрафы, неустойки.

- Определяется планируемые источники погашения задолженности.

- Определяются плановые сроки погашения задолженности.

- Определяются расходы, необходимые на истребование задолженности.

- Чистые доходы (за вычетом расходов) дисконтируются на дату оценки.

На практике оценщики чаще всего оценивают дебиторскую задолженность в двух случаях:

1. Оценка бизнеса компании-кредитора. В данном случае дебиторская задолженность рассматривается как часть активов, в составе бизнеса оцениваемого предприятия. Дебиторская задолженность рассматривается как массив (без вычленения обязательства по каждому договору в отдельности из бизнеса в целом), т.к. оценка дебиторской задолженности в отрыве от единого бизнеса не учитывает общих тенденций функционирования предприятия. Вся дебиторская задолженность ранжируется по критериям, позволяющим классифицировать дебиторскую задолженность. Далее каждая группа дебиторской задолженности оценивается исходя из ее оборота и финансового состояния компании-дебитора (при наличии в распоряжении оценщика данной информации).

2. Оценка прав требования по дебиторской задолженности как самостоятельного актива для продажи. Решение такой задачи требует тщательного изучения правовых аспектов возникновения и специфических особенностей оцениваемых прав.

Порядок действий при оценке дебиторской задолженности в первом и во втором случае приведен ниже.

Необходимо оценить дебиторскую задолженность как составную часть активов в рамках метода чистых активов при оценке стоимости бизнеса компании-кредитора.

По строке «Дебиторская задолженность» рассматриваемой компании отражены активы на сумму 445 000 тыс. рублей.

Источники информации о составе статьи «Дебиторская задолженность»:

- Расшифровка строки «Дебиторская задолженность» баланса на 31.12.2016 г.

- Оборотно-сальдовая ведомость по счету 63.

- Справка о признании дебиторской задолженности безденежной

Расшифровка строки «Дебиторская задолженность» по состоянию на 31.12.2016 г.

Сумма задолженности, руб.

Дата возникновения задолженности

Причина возникновения задолженности (операционная, инвестиционная, финансовая)

Характеристика задолженности (безнадежная, просроченная, текущая)

Источник: delprof.ru