7. Объекты бухгалтерского учета:

а) филиалы и представительства юридических лиц, в том числе представительства иностранных организаций

б) юридические лица

в) иные объекты в случае, если это установлено федеральными стандартами +

8. В активе баланса отражают:

а) оборотные и внеоборотные активы +

б) капитал и резервы, внеоборотные активы

в) долгосрочные и краткосрочные обязательства

9. Объектом статистического наблюдения являются….

а) некоторое конечное множество единиц наблюдения – элементарных (неделимых) носителей признаков, подлежащих регистрации +

б) поток денежных средств

в) переход от одной валюты к другой

10. Пользователем бухгалтерской отчетности организации является:

а) юридическое и физическое лицо, заинтересованное в конкретной информации +

б) физическое лицо

в) юридическое лицо

11. Объектами бухгалтерского учета являются самые разные элементы бизнес-процесса в компании, и их сущность определена законодательно, так ли это:

Объекты бухгалтерского учета

а) да +

б) нет

в) отчасти

12. Важнейшая операция, производимая в рамках бухучета с объектами бухгалтерского учета:

а) планирование

б) оценка +

в) характеристика

13. Категории, входящие в финансово-хозяйственную деятельность субъекта:

а) объекты +

б) предметы

в) субъекты

14. Внеоборотные активы бывают:

а) денежные средства

б) дебиторскую задолженность

в) основные средства +

15. Оборотные активы бывают:

а) сырье и материалы +

б) основные средства

в) нематериальные активы

16. Внеоборотные активы бывают:

а) материальные активы

б) нематериальные активы +

в) денежные средства

17. Оборотные активы бывают:

а) основные средства

б) нематериальные активы

в) денежные средства +

18. Увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации:

а) доходы организации +

б) расходы организации

в) затраты организации

19. Оборотные активы бывают:

а) основные средства

б) нематериальные активы

в) финансовые вложения +

20. Доходами … согласно пункту 5 ПБУ 9/99 является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг:

а) операционные

б) от обычных видов деятельности +

в) внереализационные

21. К обязательствам относятся:

а) кредиты и займы на долгосрочной основе +

б) оборотные активы

в) внеоборотные активы

22. Чистый доход:

а) нераспределенная прибыль +

б) прибыль до налогообложения

в) прибыль от продаж

23. К обязательствам относятся:

а) внеоборотные активы

б) оборотные активы

в) кредиты и займы на краткосрочной основе +

25. Активы, которыми располагает хозяйствующий субъект и распоряжается по своему усмотрению:

а) хозяйственные операции, производимые с имуществом и обязательствами

б) обязательства

в) имущество +

26. В зависимости от характера расходов, условий осуществления и направлений деятельности организации расходы подразделяются на следующие группы:

а) теоретические расходы

б) внереализационные расходы +

в) практические расходы

27. Пассивы, являющиеся источниками формирования имущества:

а) хозяйственные операции, производимые с имуществом и обязательствами

б) обязательства +

в) имущество

28. Основой оперативного контроля за поступлением доходов от реализации является:

а) оперативный план отгрузки продукции

б) оперативный план производства продукции

в) оперативный план реализации продукции +

29. Из доходов от реализации не уплачивается в бюджет:

а) налог на имущество

б) налог на прибыль

в) ЕСН +

30. Основным источником дохода, за счет которого покрываются текущие расходы предприятия и формируется прибыль, является:

а) выручка от реализации продукции (работ, услуг) +

б) прочая реализация

в) внереализационные доходы

Источник: liketest.ru

Предметы и объекты бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная и финансовая деятельность предприятия. Можно сказать, что предмет бухгалтерского учета — это имущество организации. Движение имущества и результат деятельности.

Определение 1

Бухгалтерский учет – это упорядоченная система регламентированной информации, показывающая совокупность имущества по его составу и размещению, источникам образования, хозяйственным операцииям и итогам деятельности в денежном выражении.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Объектами бухгалтерского учета становятся хозяйственные средства (имущество) и их источники (обязательства), а также результаты деятельности.

Деление объектов бухгалтерского учета

1 группа – объекты, обеспечивающие деятельность, 2 группа – объекты составляющие деятельность

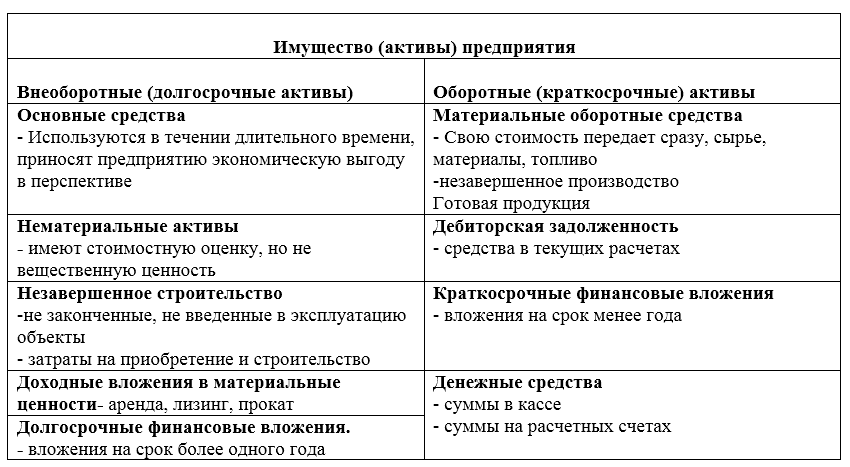

В первую группу входят хозяйственные средства, во вторую — процессы. Для понимания объектов важно представлять схему имущества предприятия, из которого и складываются объекты учета. Имущество, или «Активы», рассматривается с двух сторон: из состава и за счет чего приобреталось или формировалось.

Рисунок 1. Имущество предприятия

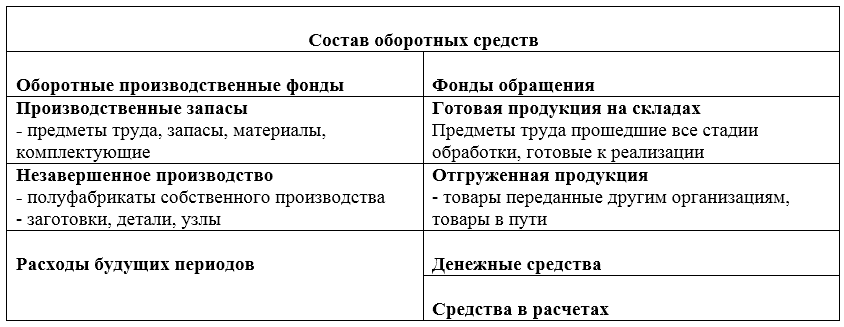

Рисунок 2. Состав оборотных средств

«Предметы и объекты бухгалтерского учета»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Источники собственных средств

- Уставный капитал – все денежные взносы учредителей при создании.

- Резервный капитал – создается в виде отчислений от чистой прибыли.

- Добавочный капитал – в его состав входят доход от продажи акций, прирост по стоимости.

- Нераспределенная прибыль – прибыль отчетного года и прошлых лет за минусом налога на прибыль.

- Прибыль – сумма, полученная за отчетный период от всех видов деятельности.

- Целевое финансирование – поступление средств, направленное для решения целевых задач.

- Амортизация – денежное выражение износа основных средств.

Источники заемных средств

- Кредиты – полученные ссуды (непогашенные).

- Заемные средства – выпущенные и проданные акции, облигации.

- Кредиторская задолженность – наша задолженность перед разными кредиторами (оплата труда, долги за товар, полученные авансы и т.д.)

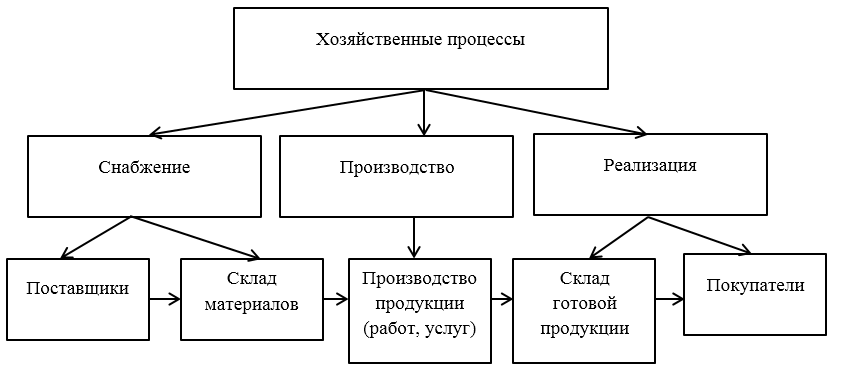

Хозяйственные процессы

Состоят из операций, изменений в средствах и источниках. Основные хозяйственные процессы: приобретение, производство и реализация. Из этих процессов состоит кругооборот, в котором объекты учета меняют свою форму.

При процессе приобретения объект учета — это денежные средства, направленные на образование производственных запасов, оплату расходов. Результат – приобретенные материальные ценности.

Процесс производства создает готовый продукт. Используя средства, предметы труда, амортизацию, рабочую силу и т.д., бухгалтерский учет исчисляет все затраты на производство, состав, величину.

Заключительный – процесс реализации. Созданные при производстве средства обретают форму. Результатом становится выручка.

Рисунок 3. Схема основных хозяйственных процессов

Источник: spravochnick.ru

Что является предметом бухгалтерского учета

Бухгалтерский учет – это система фиксирования и обобщения данных о развитии хозяйственной деятельности организации. Бухучет осуществляется посредством документарного отражения операций, совершаемых предприятием, а также сведений о его имуществе. На его основе формируется достоверная оценка реального финансового состояния компании, а также осуществляется работа госорганов. Для верного ведения документации фирмы необходимо различать объекты и предмет бухгалтерского учета.

Что является предметом бухгалтерского учета

Предмет бухучета – это вся экономическая деятельность компании. К ней относится имущество организации, представленное материальными средствами, его участие в работе компании в результате изготовления продукции и последующей реализации. Кроме того, в понятие предмета включаются обязательства фирмы.

Предмет бухучета делится на три группы. К каждой из них относятся конкретные средства:

- оборотные и внеоборотные средства;

- резервы и используемый капитал, в который включены заемные средства на длительный или короткий срок;

- производство и продажа, снабжение, финансовые результаты;

Внеоборотные активы состоят из экономических средств организации с периодом службы, превышающим год. Они способны принести доход в течение полного цикла производства (1 год) и включают в себя:

- основное имущество – оборудование, транспорт, здания, строения и пр.;

- активы нематериального характера: имущество без физического выражения, но приносящее прибыль на протяжении длительного срока (лицензии, патенты и пр.);

- денежные вложения и кредиты: предоставляются на длительный срок зависимым и дочерним организациям;

- вложения в имущество с получением дохода – лизинг, аренда, прокат и пр.;

- иные активы.

Оборотные средства – имущество, приносящее доход только на протяжении одного цикла производственной работы:

- запасные материалы, сырье и прочие хозяйственные затраты, продукция, расходы на будущие налоговые периоды, НДС по покупаемым материальным средствам;

- денежные средства в кассе фирмы, на банковских счетах, финансовые вложения на короткий период, дебиторская задолженность.

К основным направлениям предмета относятся:

- покупка материалов и сырья для применения в ходе производства или реализации других задач организации;

- результаты производства – изготовление товаров, оказание услуг и выполнение работ;

- реализация – продажа товаров, работ и услуг клиентам.

Объекты бухучета

Посредством бухгалтерского учета выполняется контроль над деятельностью компании. Именно хозяйствующие субъекты выступают сферой использования бухучета и становятся его объектами. Непосредственно к объектам бухгалтерского учета относятся:

- сведения об экономической деятельности организации;

- активы и пассивы фирмы;

- источники образования капитала;

- расходы и прибыль;

- иные объекты, участвующие в работе организации.

Основная доля объектов рассматривается как самостоятельно, так и через проявление в составе других групп. Так, затраты трудовых ресурсов имеют место в составе незаконченного производства. Расходы на оплату труда проходят в показателях задолженности по заработной плате перед работниками и фиксируются в источниках. В состав источников включается прибыль, служащая основой формирования средств. Кроме указанного перечня, объектами бухгалтерского учета являются три группы средств предприятий:

- Имущество компании в зависимости от состава и расположения.

- Имущество по источникам возникновения. Например, собственные средства или долговые обязательства.

- Результаты от экономической деятельности, возникающие в ходе хозяйственных операций.

Таким образом, объекты — это составные элементы деятельности фирмы. Вместе они образуют предмета учета на предприятии.

Методы бухучета

Методы бухгалтерии – это система специальных приемов и способов, осуществляемых посредством документации, баланса, инвентаризации, расчета и оценки имущества. В процессе деятельности компании предмет и метод бухгалтерского учета неразрывно связаны между собой. Только посредством применения методов, хозяйственное функционирование предприятия приобретает свое отражение в документах и программах.

В перечень методов бухгалтерского учета входят:

- Двойная запись посредством счетов бухучета, используемых в фиксации средств и процессов деятельности.

- Полное отражение операций в программах и последующее формирование отчетов на их основе.

- Периодическая инвентаризация средств, состоящая в проверке наличия ценностей с имеющимися данными.

- Формирование и ведение балансов пассивов и активом компании. Посредством баланса происходит группирование хозяйственных средств и процессов на определенный период.

- Оценка производственных средств и расчет денежного выражения стоимости работ, товаров и услуг.

Применение любого метода происходит в соответствии с действующим законодательством, согласно инструкциям и положениям. Способы использования методов определяются руководством компании и отражаются в ее учетной политике.

Итак, предмет бухгалтерского учета это вся хозяйственная деятельность компании, состоящая из отдельных элементов – объектов. А для документарного отражения процесса развития и функционирования организации используются специальные методы.

Источник: znatokdeneg.ru