Коэффициент оборачиваемости дебиторской задолженности в большинстве экономической литературы обозначается как RT от английского названия ReceivablesTurnover и относится к финансовым показателям деловой активности, которые включают множество терминов и определений.

Следует помнить о различие между оборачиваемостью и её коэффициентом. Оборачиваемость дебиторской задолженности показывает скорость погашения долга, и через какое время фирма получит денежные средства за предоставленные услуги или проданный товар. А коэффициент оборачиваемости рассчитывается предприятием для того, чтобы знать эффективность сотрудничества со своими покупателями и количество оплат совершенных ими за определённый отчётный период, например, год.

Оборачиваемость капитала влияет на платёжеспособность, а также на производственный и технический потенциал компании. Но более подробную картину об активной работе предприятия даёт расчёт оборачиваемости основных средств, которые представляют собой фондоотдачу.

Финансовый Словарь #12.3: Оборачиваемость Кредиторской Задолженности

В состав оборотных средств входят:

- денежные средства;

- краткосрочная дебиторская задолженность;

- производственные запасы;

- различные краткосрочные вложения;

С помощью такого показателя, возможно, определить эффективность использования производственных фондов компании за любой отчётный период. Его возможно рассчитать с помощью деления выручки на среднюю величину основных средств.

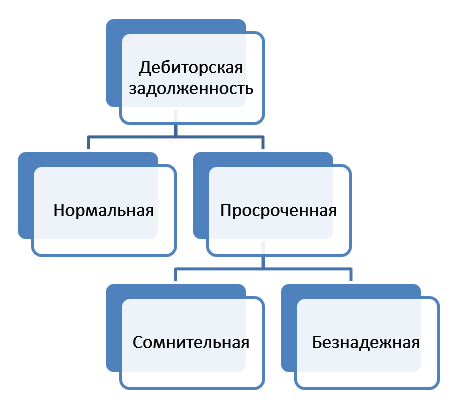

Дебиторская задолженность представляет собой определённую сумму долгов других предприятий, фирм, подрядчиков или граждан перед некоторой компанией. Такие должники в соответствии с международными и российскими стандартами финансовой отчётности называются дебиторами. Задолженность появляется тогда, когда услуги клиентам оказаны, работы выполнены и товары проданы, а деньги не получены. Её в бухгалтерском учёте принято относить к оборотным активам.

Немало важным показателем является срок погашения или период оборота дебиторской задолженности, это такое количество дней, которое предоставляется должнику для погашения долга за выданную ему продукцию.

Срок погашения, возможно, определить с помощью деления сумм должников на среднедневную выручку от реализации.

Для расчёта коэффициента используется средняя дебиторская задолженность, которая показывает среднегодовое значение задолженности и рассчитывается с помощью деления долга в начале года на его конечное значение.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Одним из показателей ликвидности предприятия является коэффициент оборачиваемости дебиторской задолженности. Чтобы его расчётать необходимо иметь бухгалтерский баланс, отчёты о прибылях и убытках, а также другую финансовую отчётность компании, которую, возможно, взять из официальных сайтов любого предприятия.

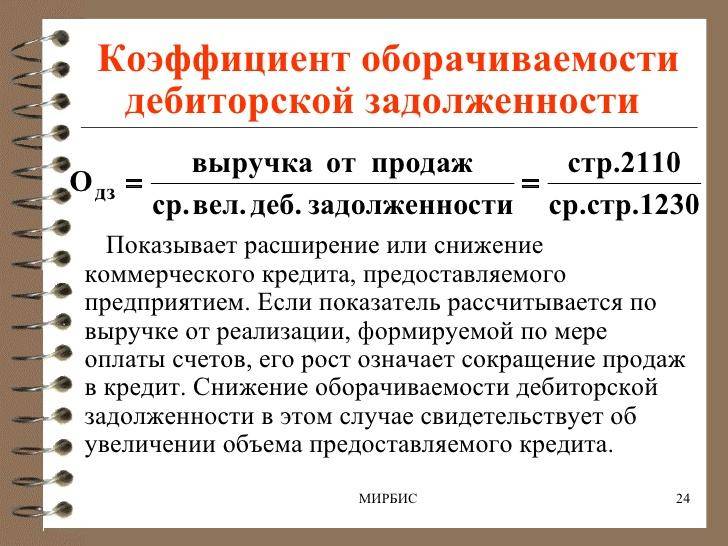

Формула для расчёта этого показателя определяется в оборотах и имеет следующий вид:

Где, Kодз – коэффициент оборачиваемости дебиторской задолженности,

Vреал – выручка от реализации,

Ccдз – средняя сумма дебиторской задолженности.

Снижение коэффициента побуждает предприятие увеличивать оборотный капитал, а в случае нехватки собственных средств придется воспользоваться займом.

Для того чтобы определить Ccдз, необходимо воспользоваться формулой:

Где, ДЗн – дебиторская задолженность на начало года,

ДЗк — дебиторская задолженность на конец года.

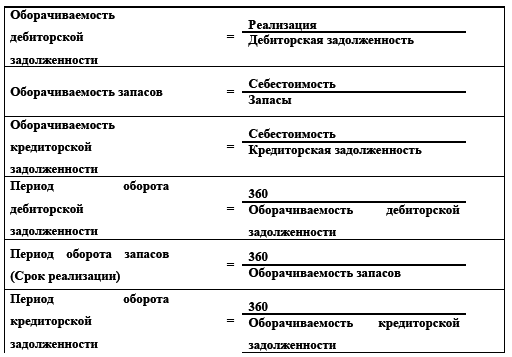

Оборачиваемость дебиторской задолженности в днях определяется с помощью формулы:

Где, Т – количество дней в отчётном периоде.

Помимо значения коэффициента задолженности, представляет интерес для предприятия показатель периода оборотов дебиторской задолженности. Он показывает, сколько понадобится времени, чтобы превратить задолженность в денежные средства, а именно определить количество дней, за которые день поступят на расчётный счёт, и рассчитывается следующим образом:

В некоторых случаях используют не 360, а 365 дней.

Пример расчёта

Компания «Омега» представляет данные по оборотным активам четырёх кварталов за 2012 – 2013 гг.

| Оборотные активы | 3 квартал 2013г. | 2 квартал 2013г. | 1 квартал 2013г. | 4 квартал 2012г. |

| Итог по разделу | 106 666 721 | 97 678 988 | 99 565 899 | 121 232 600 |

| Выручка | 229 465 900 | 160 564 465 | 79 465 987 | 290 989 589 |

| Дни в квартале | 92 | 91 | 90 или 91 (1 раз на 4 года) | 92 |

Для начала следует рассчитать Ccдз по формуле Ccдз = ДЗн + ДЗк / 2, таких показателей получится три, так как данные имеются по 4 отчётным периодам.

Расчёт Ccдз первого квартала 2013 г.:

Расчёт Ccдз второго квартала 2013 г.:

Расчёт Ccдз третьего квартала 2013 г.:

Ccдз (2013 – 3) = 97678988 + 106666721 / 2,

На основе проведённых расчётов, возможно, определить коэффициент оборачиваемости дебиторской задолженности по формуле Kодз = Вреал / Ccдз.

С учётом четырёх отчётных кварталов получится три коэффициента, с помощью которых диагностика предприятия будет детальной. Следует помнить, что при получении коэффициента не допускается сокращения значения в большую сторону. Необходимо учитывать только два значения после запятой.

Расчёт Kодз на основе первого квартала 2013 г.:

Расчёт Kодз на основе второго квартала 2013 г.:

Расчёт Kодз на основе третьего квартала 2013 г.:

Kодз (2013 — 3) = 229465900 / 102172854,5,

Из полученных данных можно сделать вывод о том, что у компании «Омега» за отчётный период от 2012 по 2013 год, эффективность деятельности увеличилась. Такая тенденция связана с приростом выручки от оказанных услуг или реализации продукции.

Увеличение коэффициента свидетельствует о правильной политике сбора оплаты с клиентов за предоставленные товары или услуги, а вот снижение значения говорит о неплатёжеспособности других компаний, и о проблемах со сбытом или оказаниям услуг.

Также следует отыскать значения оборачиваемости дебиторской задолженности воспользовавшись формулой Одз = (Ccдз / Вреал) * Т.

Одз (2013 — 1) = (110399249,5 / 79465987) * 90,

Одз (2013 — 2) = (98622443,5 / 160 564 465) * 91,

Одз (2013 — 3) = (102172854,5 / 229 465 900) * 92,

Из приведённых расчётов можно сделать вывод о том, что в первом квартале 2013 года дебиторская задолженность не будет погашена в сроки, об этом свидетельствует и коэффициент оборачиваемости. В дальнейшем ситуация улучшается и клиенты своевременно стали погашать долги.

Период оборотов, возможно, рассчитать по формуле Подз = 360 / Кодз. Так как в примере указаны квартальные данные, для нахождения правильно значения Подз следует Кодз умножить на 4, в случае вычисления периода оборотов за полугодие коэффициент умножается на 2, а за месяц на 12.

Анализируя проведённые расчёты, следует отметить, что покупательная способность клиентов возросла, так как ещё в первом квартале наблюдалось очень медленное погашение задолженностей и предприятию придётся долго ждать, чтобы вывести вложенные деньги.Content goes here

Что показывает коэффициент оборачиваемости дебиторской задолженности

Если этот коэффициент больше или равен единице, то предприятие является рентабельным.

Значение показателя связано с:

- Квалификацией сотрудников.

- Продолжительностью и темпов производственного цикла.

- Видом деятельности предприятия.

А также он показывает:

- Эффективность использования финансовых ресурсов от реализации товаров или предоставления услуг.

- Отражает целесообразную деятельность предприятия в случае получения банковского кредита.

- Скорость получения денежных единиц за оказанные услуги или проданный товар.

- Интенсивность погашения долга;

- Отсутствие или наличие проблем со сбытом продукции.

Нормальное значение коэффициента

Значение коэффициентов, по сути, не имеют чётких параметров и нормативов, так как они являются зависимыми от различных факторов, например, особенности отраслевой деятельности, видов продукции и технологий производства.

Но одно правило все же существует, если коэффициент выше единицы, это свидетельствует о том, что покупатели выполняют свои обязательства перед производителем продукции.

Рост коэффициента оборачиваемости дебиторской задолженности

Рост показателя свидетельствует о том, что покупатели или клиенты своевременно выполняют оплату и погашают свои долги. Увеличения коэффициента напрямую зависит от предприятия, а именно от кредитной политики и системы контроля над выполнением оплаты.

Также он показывает тенденцию выплаты коммерческого кредита в результате налаженного управления оборачиваемостью дебиторской задолженностью. Контроль над ускорением оборотов является главной задачей для компании на любых этапах развития. Например, на этапе создания запасов производства, их обращения, завершённого и незавершённого производства.

Следует учитывать тот факт, что в условиях слишком жёсткой политики контроля над задолженностью, наблюдается значительная потеря клиентов. А слишком мягкие условия контрактов приведут к дефициту оборотных активов и снижения контроля над оплатой долгов.

Снижение коэффициента оборачиваемости дебиторской задолженности

Снижение коэффициента отражает:

- Большое количество неплатёжеспособных дебиторов.

- Определённые проблемы со сбытом продукции.

- Слишком мягкую политику взаимоотношений с покупателями или другими контрагентами.

- Политику, направленную на расширение рынка сбыта.

В таком случае специалисты рекомендуют увеличить оборотный капитал.

Управление дебиторской задолженностью

Управление дебиторской задолженностью это, прежде всего, актив предприятия, который представляет собой грамотную политику планирования и контроля над процессом оборота располагаемых средств. Она осуществляется с помощью определённых расчётов бухгалтерского учёта.

Чем выше скорость оборачиваемости, тем положительнее будет динамика развития предприятия. А также появиться возможность быть лидером на рынке товаров или услуг, и устанавливать свои правила, которые касаются оплаты за продукцию.

Главной задачей управления является установление с клиентом деловых отношений, а именно таких, которые обеспечат своевременное и полное погашение задолженности со стороны контрагентов.

Коэффициент оборачиваемости дебиторской задолженности это не простой показатель бухгалтерского учёта. В его значении заложены данные, с помощью которых предприятие может планировать свою деятельность, наблюдать за результатами производственного процесса.

Источник: corphunter.ru

Пример анализа оборачиваемости дебиторской задолженности

Проведем анализ оборачиваемости дебиторской задолженности по данным бухгалтерского и управленческого учета условного предприятия (табл. 1).

Таблица 1. Исходные данные

| Выручка | тыс. руб. | 6 811,1 | 6 979,1 | 6 929,0 | 7 725,3 |

| Сумма оборотных активов | тыс. руб. | 8 802,8 | 6 824,4 | 7 738,4 | 7 751,0 |

| Дебиторская задолженность | тыс. руб. | 6 357,0 | 5 676,0 | 5 683,0 | 5 934,0 |

Таблица 2. Оборачиваемость дебиторской задолженности предприятия

| Средняя величина дебиторской задолженности | тыс. руб. | 6 016,5 | 5 679,5 | 5 808,5 |

| Коэффициент оборачиваемости дебиторской задолженности | 1,16 | 1,22 | 1,33 | |

| Срок погашения дебиторской задолженности | дн. | 310,3 | 295,1 | 270,7 |

Коэффициент оборачиваемости дебиторской задолженности неуклонно растет, что является положительным фактором и говорит об улучшении расчетов и организации работы с дебиторами анализируемого предприятия. Соответственно, уменьшается срок погашения дебиторской задолженности, т.е. время, в течение которого предприятие ожидает деньги за предоставленные товары, работу или услуги.

Доля задолженности потребителей в оборотных активах и срок ее погашения свидетельствует о том, что организация ведет агрессивный тип кредитной политики (доля в оборотных активах – более 50%, срок погашения дебиторской задолженности – более 95 дней, по характеристике типов кредитной политики Коласса) [1].

Таблица 3. Оценка соотношения темпа роста дебиторской задолженности и темпа роста выручки

| Темп роста дебиторской задолженности | % | 89,3% | 100,1% | 104,4% |

| Темп роста выручки | % | 102,5% | 99,3% | 111,5% |

| Коэффициент соотношения темпа роста дебиторской задолженности и выручки | 0,87 | 1,01 | 0,94 |

Реальное представление о погашении счетов дебиторов дает взвешенное старение дебиторской задолженности (табл. 4).

Таблица 4. Структура дебиторской задолженности по срокам образования на 31.12.2014

| 0 — 60 | 356,0 | 6,0% | 0 |

| 61 — 120 | 231,0 | 3,9% | 2 |

| 121 — 180 | 245,0 | 4,1% | 5 |

| 181 — 360 | 3 552,0 | 59,9% | 108 |

| 361 — 720 | 1 005,0 | 16,9% | 61 |

| Свыше 721 | 545,0 | 9,2% | 66 |

| Всего | 5 934,0 | 100,0% | 242 |

Поскольку предприятие предоставляет отсрочку платежей в течение двух месяцев, для периода 0-60 дн. взвешенное старение счетов рассчитывать не имеет смысла. Анализ данных табл. 4 показывает, что из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 182 дн. (242 дн. — 60 дн.) Наибольшее влияние на общую продолжительность периода оборота дебиторской задолженности оказывает период 180-360 дн., а именно 108 дн. Необходимо обратить внимание на задолженность со сроками образования более 12 месяцев, удельный вес данной задолженности составляет 26,1% в структуре общей задолженности.

Более совершенным методом оценки качества и контроля за дебиторской задолженностью является реестр дебиторской задолженности по срокам образования (табл. 5). Он более информативен, чем просто расчет среднего срока погашения задолженности.

Таблица 5. Реестр дебиторской задолженности по срокам образования

| Фирма «А» | 0,0 | 68,0 | 35,0 | 3 632,0 | 3 735,0 | 64,0% |

| Фирма «Б» | 55,0 | 65,0 | 1 135,0 | 1 255,0 | 21,5% | |

| Фирма «В» | 265,0 | 98,0 | 201,0 | 192,0 | 756,0 | 13,0% |

| Прочие дебиторы | 36,0 | 0,0 | 9,0 | 43,0 | 88,0 | 1,5% |

| Всего | 356,0 | 231,0 | 245,0 | 5 002,0 | 5 834,0 | 100,0% |

| Доля, % | 6,1% | 4,0% | 4,2% | 85,7% | 100,0% |

Из анализа данных табл. 5 видно, что только 6,1% задолженности является текущей, остальные 93,9% – просроченной, в составе которой почти 85,7% составляет задолженность со сроками образования свыше 180 дн.

Высокий удельный вес просроченной дебиторской задолженности сигнализирует о низком качестве дебиторской задолженности, что, в свою очередь, приводит к проблеме ее низкой ликвидности. Особое внимание стоит обратить на фирму «А», вся задолженность которой является просроченной и на ее счете сконцентрировано почти 64,0% от всей суммы дебиторской задолженности.

Таким образом, возникает необходимость прогнозирования безнадежной дебиторской задолженности (табл. 6).

Зависимость безнадежных долгов от продолжительности периода находится в прямой зависимости и составляет: задолженность со сроком погашения до 30 дней около 4% относится к разряду безнадежной; 31-60 дней — 10%; 61-90 дней — 17%; 91-120 дней-26%; при дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3-4%.[2]

Таблица 6. Прогнозирование безнадежной дебиторской задолженности

| 0 — 60 | 356,0 | 10,0% | 35,6 | 320,4 |

| 61 — 120 | 231,0 | 17,0% | 39,3 | 191,7 |

| 121 — 180 | 245,0 | 26,0% | 63,7 | 181,3 |

| 181 — 360 | 3 552,0 | 32,0% | 1 136,6 | 2 415,4 |

| 361 — 720 | 1 005,0 | 50,0% | 502,5 | 502,5 |

| Свыше 721 | 545,0 | 86,0% | 468,7 | 76,3 |

| Всего | 5 934,0 | 37,9% | 2 246,4 | 3 687,6 |

Наибольшую сумму безнадежных долгов составляют долги со сроком задолженности 180-360 дн., они составили 1136,6 тыс. руб.

Учитывая, что предприятие предоставляет отсрочку покупателям не более 60 дн., сложившуюся ситуацию на предприятии, несмотря на рост показателя оборачиваемости дебиторской задолженности, можно назвать кризисной и крайне неблагоприятной. Проведенные расчеты позволяют сделать вывод о том, что компания не получит 2246,4 тыс. руб., или 37,9% дебиторской задолженности. На эту сумму должен быть сформирован резерв по сомнительным долгам.

- Коласс Б. Управление финансовой деятельностью предприятия / Пер. с франц. М.: Финансы, ЮНИТИ, 1997.

- Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2004

- Анализ финансового состояния предприятия в Excel

- Примеры анализа деловой активности предприятия

- Пример анализа показателей ликвидности и платежеспособности

- Пример факторного анализа материалоемкости продукции

- Прогноз социально-экономического развития РФ на 2011-2013 год

Источник: afdanalyse.ru

Что такое коэффициент оборачиваемости дебиторской задолженности?

Клиенты любого предприятия, особенно оптовые, редко расплачиваются с фирмой наличными. Чаще всего между датой подписания контракта и поступлением оплаты на счет проходит некоторое время. Меж тем, это влияет на ликвидность компании и необходимость прибегать к услугам заемного капитала, а значит, платить процент за пользование оным.

Коэффициент оборачиваемости дебиторской задолженности – это финансовый показатель, который показывает сколько раз обязательства перед предприятием были обращены в денежные средства за отчетный период.

Что показывает коэффициент оборачиваемости дебиторской задолженности и в чем его суть?

Чтобы понять смысл рассматриваемого коэффициента, необходимо ввести одну экономическую категорию – дебиторскую задолженность.

Дебиторская задолженность – это сумма непогашенных обязательств других фирм перед предприятием. В основном возникает при отсроченном платеже клиента за купленный продукт.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз обернулся за отчетный период оборотный капитал фирмы. Другими словами, он демонстрирует, сколько раз у некоей фирмы покупали ее продукцию (за отчетный период, при усредненной величине дебиторской задолженности).

Для финансового анализа данная информация представляется важной ввиду двух причин: первая – она влияет на состояние ликвидности предприятия (денежные средства компании в основном формируются из оплаченной дебиторский задолженности), во-вторых, она является показателем эффективности его функционирования (показывает, как часто покупатели приобретают продукцию фирмы).

Что такое учетная политика организации и как она формируется, вы можете узнать в нашей новой статье по ссылке.

В менеджменте фирмы существует целое направление, которое занимается управлением дебиторской задолженности. И не мудрено: помимо описанных выше факторов, которые являются важными для финансового анализа, этот показатель до известного предела напрямую влияет на объем реализованной продукции.

Потому, что, чем больше у предприятия свободных средств, тем больше ресурсов для изготовления продукции оно может закупить (но у предприятия всегда есть альтернатива – прибегнуть к коммерческому кредиту).

Коэффициент оборачиваемости дебиторской задолженности: формула по балансу и примеры расчета

Формулы для расчета коэффициента оборачиваемости дебиторской задолженности отличаются по точности расчётов ее элементов. Оптимальной формулой по балансу, для подсчета коэффициента оборачиваемости дебиторской задолженности, является следующая:

где:

- Подз – показатель оборачиваемости дебиторский задолженности

- Ро – реализация с отсрочкой платежа

- Вдз – среднегодовая величина дебиторской задолженности.

Если невозможно отделить продажу продукции в кредит от продаж за наличные, то тогда вся выручка принимается как величина продаж в кредит. Среднегодовая величина дебиторской задолженности считается как средняя арифметическая от показателей дебиторской задолженности в каждом месяце отчетного периода.

Что такое балансовая стоимость основных средств и как самостоятельно подсчитать этот показатель – узнайте по ссылке.

Пример 1

Пусть предприятие «А» имеет годовой показатель продаж в кредит, равный 1 000 000 р.. Средняя величина дебиторской задолженности составляет 69 583.

Коэффициент оборачиваемости дебиторской задолженности по формуле:

где:

- Подз – показатель оборачиваемости дебиторский задолженности

- Ро – реализация с отсрочкой платежа

- Вдз – среднегодовая величина дебиторской задолженности;

составит:

Показатель оборачиваемости дебиторской задолженности для предприятия «А» равен 14.37.

Что такое рентабельность предприятия простыми словами? Подробный ответ содержится в публикации по ссылке.

Пример 2

Пусть предприятие «Б» имеет годовую выручку от продаж в кредит в 100 000 р. Среднегодовая величина дебиторской задолженности составляет 20 000 р.

Рассчитаем коэффициент оборачиваемости дебиторской задолженности:

Что такое бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Где используется этот коэффициент?