Анализ экономического положения предприятия помогает выяснять такой показатель, как коэффициент платежеспособности. Он демонстрирует, насколько предприятие готово исполнять свои финансовые обязательства перед кредиторами. Рассказываем, что такое платёжеспособность, в каких формах она существует, как посчитать её по показателям и по балансу с примерами.

Что такое платежеспособность предприятия

Платежеспособность — одна из важнейших характеристик текущего положения предприятия. Она показывает, способно ли предприятие своевременно и в полном объёме погашать все финансовые обязательства перед кредиторами, используя при этом краткосрочные и долгосрочные активы. Что это значит? Платежеспособная организация может вернуть свои долги используя не только оборотные денежные средства, но и часть активов. Например, продав какое-то оборудование.

Наиболее платежеспособными считаются компании, которые платят долги из оборотных средств. То есть, получать выручку и долю из неё могут без ущерба для работы отдать банку или другому кредитору. Если предприятию, чтобы вернуть долг, требуется продать оборудование, его платежеспособность недостаточна, а работа под угрозой (сможет ли оно продолжить работу без этого оборудования?).

Методика анализа платежеспособности

За платежеспособностью пристально следят. Её снижение угрожает банкротством, а повышение означает, что бизнес выходит на новый уровень. Над этим показателем можно и нужно работать, отслеживая его изменения в динамике. Как рассчитать платежеспособность предприятия?

Платежеспособность показывает, способно ли предприятие исполнять все финансовые обязательства

Формы платежеспособности

Платежеспособность неоднородна: в текущий момент она может сниженной из-за кредитов, но в перспективе — высокой, когда часть долгов будет выплачена, а доходы вырастут. Поэтому принято выделять две основные формы:

- текущую — способность платить по долгам в настоящее время;

- перспективную — способность погашать задолженности в будущем.

Общий показатель платежеспособности подразумевает оценку способности платить по долгам в настоящий момент, то есть текущую форму. Эта разновидность критически важна кредиторам: им важно знать, что заёмщик будет без опозданий исполнять свои обязательства.

Перспективную платежеспособность также разделяют в соответствии с периодом времени:

- краткосрочная — до 4-6 месяцев;

- среднесрочная — до 1 года;

- долгосрочная — в ближайшие 3 года.

Впрочем, сроки могут быть и другими. Например, если предприниматель взял кредит на 5 лет, ему стоит регулярно считать коэффициент на весь срок погашения долга, хотя и очевидно, что показатели выручки за этот срок многократно поменяются и прогнозировать их проблематично.

Структура активов предприятия

Чтобы лучше понять, что именно участвует в расчёте платёжеспособности, важно хорошо представлять себе структуру активов предприятия. Активами называют все деньги и всё имущество компании, которое используется в работе. Если говорить простым языком, активы — это все ресурсы организации, от которых она получает выгоду. Активы находятся в собственности (или арендованы), а сделка, которая послужила возникновению права над ними уже произошла. Например, заключен договор купли-продажи и оборудование поставлено на баланс.

Активы предприятия представляют собой совокупность ресурсов, которые находятся в определённых взаимоотношениях между собой и выстраиваются в структуру:

- высоко- или наиболее ликвидные;

- быстро реализуемые;

- медленно реализуемые;

- с затруднённой реализацией.

Высоколиквидные активы

Самый высоколиквидный актив — это деньги. Их можно быстро обменять на ресурсы или погасить ими задолженность. Все денежные средства, которые предприятие имеет наличными и на банковских счетах, которые можно быстро использовать, относятся к высоколиквидным. Именно эта группа активов наиболее интересует кредиторов.

Иногда к наиболее ликвидным относят ценные бумаги с высокой стоимостью. Это справедливо, если ли продать акцию действительно можно по высокой цене и в любой момент времени. Учитывая нестабильность рынка ценных бумаг, ежедневное изменение цен на акции и их зависимость от целого ряда трудно прогнозируемых факторов, считать любые акции высоколиквидными как минимум поспешно.

Признаки платежеспособного предприятия

Быстро реализуемые активы

В группу быстрореализуемых активов входит краткосрочная (до 12 месяцев) дебиторская задолженность и прочие оборотные активы. Поясним. Предприятие производит товары или оказывает услуги, за которые получает доход. Иногда плату за них предприятие получает не сразу, а в течение определённого периода времени. Несовершенная оплата уже поставленных товаров и оказанных услуг и является дебиторской задолженностью.

Если погашение задолженности дебитором ожидается в течение 1 года, предприятие вправе запланировать средства от неё для своих нужд, например, для выплаты по банковскому кредиту. Эти средства — быстрореализуемый актив, хотя по факту средств у предприятия в наличии ещё нет.

Медленно реализуемые активы

Скорость превращения в деньги у разных активов отличается. Если высоколиквидные активы существуют в денежном выражении, а дебиторская задолженность также подразумевает, что предприятие сразу получит деньги, то есть активы, которые обращаются в финансы не так быстро. Для этого их требуется продать или сдать в аренду.

Медленно реализуемыми активами называют долгосрочные дебиторские задолженности (свыше 12 месяцев), входящий НДС (который можно вернуть у государства) и какие-либо запасы продукции. При расчёте платежеспособности их учитывают не всегда (за исключением долгосрочной перспективы).

Труднореализуемые активы

Труднореализуемые активы характеризует низкая скорость продажи и обращения в деньги. Проще говоря, это то, что предприятие продаст с трудом, даже если приложит максимальные усилия. Это основные средства производства, недвижимость, земля. Их продажа занимает много времени и далеко не всегда возможна по выгодной для собственника цене (или в целом невозможна).

Такие активы, как правило, исключают из расчётов платёжеспособности. Причин две. Во-первых, прогнозировать скорость их продажи и вырученные средства проблематично. Во-вторых, продажа какого-либо объекта из списка труднореализуемых — недвижимости, части оборудования — наносит урон производственному процессу и происходит только при серьёзных финансовых проблемах.

Коэффициент общей платежеспособности

Платёжеспособность критически важна для ведения бизнеса: способность вовремя и в полном объёме платить по долгам является одним из критериев жизнеспособного предприятия. Это вполне точный показатель, который можно и нужно регулярно рассчитывать.

Коэф платежеспособности узнают двумя способами: с помощью нескольких показателей или на основе данных бухгалтерского баланса. Оба метода хороши, но на практике вычисления по балансу быстрее и точнее. Однако для более полного представления мы рассмотрим оба варианта с примерами.

Коэффициент платежеспособности должен быть больше или равен 1

Нормативное значение

Платежеспособность — показатель, который высчитывается на основе конкретных чисел. Из этого тезиса логично предположить, что у него есть границы нормы.

Нормативное значение коэффициента платежеспособности предприятия находится на границе >= 1 (больше или равно 1).

Почему так? В следующих разделах мы увидим, что расчёт этого коэффициента представляется как отношение активов к задолженности. Если они равны, получится 1. Если активы доминируют над долгами, результат будет больше 1. Но когда долги больше, чем активы, результат получится на уровне меньше 1, что автоматически позволяет сделать вывод о проблемах с платежеспособностью.

Формула по показателям

Первый вариант определения платежеспособности связан с показателями активов и задолженностей. Формула коэффициента текущей платежеспособности по показателям: активы предприятия / (краткосрочные обязательства + долгосрочные обязательства).

Такая формула не подходит для точного расчёта. На практике учесть стоимость всех активов без обращения к бухгалтерской документации проблематично. Зато формула даёт общее понимание состава платежеспособности и взаимозависимости показателей.

Разберём простой пример. Предприятие должно двум банкам: первому — 1,2 миллиона рублей, второму — 900 тысяч рублей. На его складе есть готовая продукция на 1 миллион рублей, 400 тысяч рублей в запасах, контрагенты в течение месяца заплатят ещё 1,5 миллиона, а всё оборудование может быть продано по цене от 3 миллионов рублей. Насколько такая компания платежеспособна?

Что нужно сделать: (стоимость готовой продукции + запасы + стоимость оборудования) / (долг первому банку + долг второму банку), то есть (1 000 000 + 400 000 + 1 500 000 + 3 000 000) / (1 200 000 + 900 000) = 1,9. Полученный результат больше 1, что означает полную платежеспособность предприятия.

Формула по балансу

Расчёт по показателям даёт только общее представление о состоянии компании. Его результат удобно использовать в презентациях для инвесторов или учредителей: чтобы в общих чертах охарактеризовать текущее положение, но не перегрузить зрителей сложными данными. Для работы нужны более объективные вычисления.

Бухгалтерский баланс помогает точнее рассчитать коэффициент общей платежеспособности. Формула по балансу: (строка 1100 + строка 1200) / (строка 1400 + строка 1500).

Платежеспособность определяется как отношение имеющихся активов ко всем обязательствам

Пример расчета

Рассмотрим, как рассчитать коэффициент платежеспособности на основе данных бухгалтерского баланса. Предположим, в документе зафиксированы такие значения:

- строка 1100 — 1,5 миллиона рублей;

- строка 1200 — 870 тысяч рублей;

- строка 1400 — 768 тысяч рублей;

- строка 1500 — 97 тысяч рублей.

Считаем: (1 500 000 + 870 000) / (768 000 + 97 000) = 2 370 000 / 865 000 = 2,73. Значение выше 1, следовательно оно в границах нормативной платежеспособности, у компании нет риска банкротства.

Заключение

Коэффициент платежеспособности — универсальный показатель финансового состояния предприятия. Его расчёт позволяет за несколько минут узнать, способна ли компания своевременно и в полном объеме исполнить обязательства перед кредиторами. Все данные для расчёта есть в документации, а для более точного результата рекомендуется использовать формулу по балансу. У коэффициента есть нормативное значение: если результат больше 1, значит, компании не грозит банкротство, а её кредиторы могут быть спокойны относительно графика выплат.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте далее:

Формула расчета коэффициента восстановления платежеспособности

Формулы коэффициента оборачиваемости дебиторской и кредиторской задолженности

Анализ ликвидности и платежеспособности предприятия — это что

Что такое фондоотдача и фондоемкость: формулы расчета

Балансовая стоимость: цели расчета, формула, бухгалтерская справка

Источник: biztolk.ru

Коэффициент общей платежеспособности

относится к группе коэффициентов ликвидности. Показывает способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми его активами.

Коэффициент общей платежеспособности формула

Коэффициент общей платежеспособности = Активы предприятия (за вычетом долгов учредителей и оценочных резервов) / Обязательства предприятия

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про коэффициент общей платежеспособности

- Коэффициент общей ликвидности Анализ платежеспособности Скачать программу ФинЭкАнализ Коэффициент общей ликвидности — что показывает Коэффициент общей ликвидности показатель показывает

- Анализ финансового состояния в динамике Коэффициент утраты платежеспособности предприятия Л9 x x 1.083 x x Коэффициент общей ликвидности Л1 показывает какая часть

- Модель оценки социально-экономической эффективности системы корпоративного управления нефтегазовыми предприятиями Х 5 коэффициент общей платежеспособности Х 6 рентабельность собственного капитала с учетом финансовых рычагов Х 7 коэффициент

- Методика экономического анализа финансово-хозяйственной деятельности строительной организации в целя подтверждения непрерывности развития Коэффициент автономии разы 1.0 0.569 0.955 0.386 Коэффициент общей платежеспособности разы 0.5 0.363 0.488 0.125 Коэффициент маневренности разы 0.5 0.559 0.604 0.045

- Финансовый анализ предприятия по балансу III Дополнительные показатели платежеспособности оптимальное значение 1 Коэффициент общей ликвидности Л1 2.0 — 2.5 0.649 0.99 1.238 0.248

- Модель оценки финансового состояния доверительных управляющих на рынке ценных бумаг в целях осуществления пруденциального надзора Больше либо равно 0.2 0.6 0.1 2 Коэффициент общей платежеспособности Больше либо равно 2 2 1.5 3 Плечо финансового рычага Меньше 1

- Влияние оборачиваемости активов и обязательств на платежеспособность организации Коэффициент текущей ликвидности 2 Коэффициент общей платежеспособности 1 Коэффициент инвестирования 1 В.В Ковалев Вит В Ковалев Основные Величина собственных

- Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов J Заемный капитал Собственный капитал Коэффициент общей платежеспособности i Валюта баланса Заемный капитал Коэффициент инвестирования вариант 1 i Собственный капитал

- Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости LTD ЕС — коэффициент финансового рычага Таким образом финансовый леверидж отражает степень зависимости консолидированной группы от кредиторов т.е . Таким образом финансовый леверидж отражает степень зависимости консолидированной группы от кредиторов т.е величину риска потери платежеспособности и финансовой устойчивости Кроме того появляется возможность воспользоваться налоговым щитом так как в отличие . Кроме того появляется возможность воспользоваться налоговым щитом так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли подлежащей налогообложению Поэтому данный вид анализа ориентирован как на внешних пользователей инвесторы

- Анализ состояния и использования заемного привлеченного капитала на основе бухгалтерской финансовой отчетности Коэффициент участия привлеченных средств в покрытие товарно-материальных запасов 1.12 1.18 1.27 0.15 0.09 Коэффициент покрытия процентов за 2010 2011 гг и отклонение по ним — 5.14 13.57 — . На основании данных таблицы 5 можно видеть что концентрация привлеченных средств в общей сумме оборотных средств и капитала в целом по ОАО Вымпел за последние годы высокая . ОАО Вымпел за последние годы высокая и имеет тенденцию роста что отрицательно оказывает влияние на ликвидность платежеспособность и финансовую устойчивость предприятия Несмотря на такое состояние ОАО Вымпел все еще может рассчитываться

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Неустойчивое финансовое состояние сопряженное с нарушением платежеспособности но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных . Рассмотренные абсолютные показатели финансовой устойчивости позволяют определить тип финансового состояния организации однако для более объективной оценки также используется ряд финансовых коэффициентов 1 Коэффициент обеспеченности собственными оборотными средствами характеризует степень обеспеченности организации собственными оборотными средствами необходимую . Излишек недостаток — общей величины основных источников формирования запасов и затрат -81104 -75454 -59181 5650 16273 2 Коэффициент

- Анализ платежеспособности При этом наблюдается незначительный рост платежеспособности организации по сравнению с 01.01.2020 года Коэффициент общей ликвидности Л1 показывает какая часть общей

- Влияние МСФО на результаты анализа финансового положения ПАО Ростелеком По МСФО его значение ниже нормы с незначительной положительной динамикой что означает несущественный рост платежеспособности за анализируемый период Коэффициент общей ликвидности и по РСБУ и по МСФО за 2014

- Ликвидность задолженности компаний новый инструментарий финансового анализа В качестве показателей характеризующих ликвидность и платежеспособность субъектов хозяйствования отечественная теория и практика рассматривают коэффициент абсолютной ликвидности коэффициент общей ликвидности покрытия коэффициент платежеспособности Проведенный анализ специальной литературы 4 14 показал что основными величинами используемыми при расчете . Проведенный анализ специальной литературы 4 14 показал что основными величинами используемыми при расчете уровня кредитоспособности предприятия и ликвидности его баланса являются оборотные активы и текущие обязательства предприятия Результаты исследования методической литературы по вопросу анализа ликвидности баланса и активов предприятий свидетельствуют о проведении в предложенных методиках оценки и анализа общей суммы активов и обязательств предприятия без осуществления более детального анализа влияния на уровень платежеспособности

- Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России В исследовании были выбраны и рассчитаны для компаний включенных в группу наиболее часто используемые показатели в том числе — коэффициент общей платежеспособности или автономии Equity-to-assets ratio — Е А коэффициент плеча финансового рычага Debt-to-equity

- О соотношении и алгоритмах расчета показателей собственного оборотного капитала и чистого оборотного капитала СОК Для этого из общей суммы собственного капитала СК необходимо вычесть ту его часть которая иммобилизована во внеоборотные активы . ВА СОК 18 000 — 14 000 4 000 млн руб Коэффициент обеспеченности собственными оборотными средствами Ксок определяется следующим образом где ОА — оборотные активы Приведенные . В официальных нормативных документах по оценке финансового состояния и платежеспособности субъектов предпринимательской деятельности 2 4 алгоритм расчета собственного оборотного капитала выглядит следующим образом СОК

- Финансовый анализ для арбитражного управляющего Для определения степени влияния сделок повлиявших на изменение коэффициентов характеризующих платежеспособность ОАО Арсенал ПРИМЕР за проверяемый период необходимо проанализировать изменения в активе и . В общей структуре имущества внеобротные активы величина которых на 01.01.2018 г составляла 539 199 тыс руб

- Анализ арбитражного управляющего Для определения степени влияния сделок повлиявших на изменение коэффициентов характеризующих платежеспособность ОАО Арсенал ПРИМЕР за проверяемый период необходимо проанализировать изменения в активе и . В общей структуре имущества внеобротные активы величина которых на 01.01.2018 г составляла 539 199 тыс руб

- Анализ финансового состояния гражданина в процедурах банкротства Этот показатель является аналогом степени платежеспособности общей см например Кован С Е Мокрова Л П Ряховская А Н 2009 с 67 . В частности в формулу 5 подставлены суммарные доходы за год поделенные на 12 так что степень платежеспособности измеряется в месяцах Данный коэффициент характеризует возможности объекта анализа отвечать по своим обязательствам за

- Финансовое прогнозирование в организациях инфокоммуникаций Коэффициент обеспеченности собственными оборотными средствами собственными источниками рассчитываемый отношением собственных оборотных средств к общей их величине показывает долю оборотных средств финансируемых за счет собственных источников характеризует степень независимости . Величина собственных оборотных средств с экономических позиций является одним из важнейших условий стабильного функционирования организации инфокоммуникаций в условиях рыночной среды поэтому проблема повышения эффективности использования оборотных средств может быть рассмотрена и в ракурсе изучения факторов влияющих на обеспеченность организации собственными оборотными средствами Коэффициент обеспеченности собственными оборотными средствами собственными источниками рассчитываемый отношением собственных оборотных средств к общей их величине показывает долю оборотных средств финансируемых за счет собственных источников характеризует степень независимости финансирования текущей деятельности от кредиторов и служит критерием определения неудовлетворительной структуры баланса неплатежеспособных организаций 9 С учетом определенной зависимости коэффициента обеспеченности собственными оборотными средствами и уровня текущей

Источник: 1fin.ru

Показатели платежеспособности

Относительные финансовые коэффициенты ликвидности являются только ориентировочными индикаторами платежеспособности. Каждый из них является трендовым показателем и характеризует платежеспособность ориентировочно на какой-то предстоящий период в соответствии с ликвидностью активов, учитываемых в числителе показателя, и срочностью обязательств, учитываемой в знаменателе.

Платежеспособность является сигнальным показателем финансового состояния организации и характеризуется не только коэффициентами ликвидности, но и абсолютными данными, рассматриваемыми в балансе неплатежей и их причин, и относительными коэффициентами. Основными признаками платежеспособности предприятия в идеальном варианте являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной краткосрочной задолженности.

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами.

Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее нормальное ограничение для коэффициента: Кобщ.пл. > 2. Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Текущая платежеспособность (Кт.пл) за отчетный период (месяц, квартал, год) определяется по формуле:

Кт.пл = платежных средств предприятия / срочные обязательства предприятия

В процессе анализа рассматривают и долгосрочную платежеспособность. При этом в качестве показателя, отражающего долгосрочную платежеспособность организации, принимают отношение долгосрочного заемного капитала к собственному:

стр.490 + стр.640 + стр.650

Этот коэффициент характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время. Увеличение доли заемного капитала в структуре считается рискованным. Организация обязана своевременно уплачивать проценты по кредитам, своевременно погашать полученные займы. Соответственно, чем выше значение данного коэффициента, тем больше задолженность организации и ниже оценка уровня долгосрочной платежеспособности.

Степень платежеспособности общая (К4) — показатель, который согласно указанному распоряжению Федеральной службы по финансовому оздоровлению и банкротству используется для целей мониторинга финансового состояния организации. Он определяйся как частное отделения суммы заемных средств (обязательств) организации на среднемесячную валовую выручку от продаж, т.е

Стр. 690 + стр. 590 баланса/Среднемесячная валовая выручка, и характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное отделения суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную валовую выручку:

Стр. 590 + стр. 610 баланса/Среднемесячная валовая выручка.

Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам «Поставщики и подрядчики», «Векселя к уплате», «Задолженность перед дочерними и зависимыми обществами», «Авансы полученные» и «Прочие кредиторы» на среднемесячную валовую выручку.

Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

Стр. 621 + стр. 622 + стр. 623 + стр. 627 + стр.

628 баланса / Среднемесячная валовая выручка.

Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед государственными внебюджетными фондами» и «Задолженность перед бюджетом» на среднемесячную валовую выручку:

Стр. 623 + стр. 624 баланса / Среднемесячная валовая выручка.

Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед персоналом организации», «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов», «Прочие краткосрочные обязательства» на среднемесячную валовую выручку:

Стр. 622 + стр. 630 + стр. 640 + стр. 650 баланса / Среднемесячная валовая выручка.

Повышение этого коэффициента характеризует увеличение удельного веса внутреннего долга в общей сумме долгов.

Степень платежеспособности по текущим обязательствам (К9) — показатель, установленный распоряжением Федеральной службы России по финансовому оздоровлению и банкротству «О мониторинге финансового состояния организаций и учете их платежеспособности» в качестве главного критерия определения платежеспособности и неплатежеспособности организаций.

Степень платежеспособности по текущим обязательствам определяется как отношение текущих заемных средств организации (краткосрочных обязательств — стр. 690 формы № 1) к среднемесячной выручке. Последняя вычисляется по валовой выручке, включающей выручку от продаж за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи, деленной на количество месяцев в отчетном периоде.

В зависимости от значения показателя степени платежеспособности по текущим обязательствам, рассчитанного на основе данных за последний отчетный период, организации ранжируются на три группы:

1) платежеспособные организации, у которых значение указанного показателя не превышает 3 месяцев;

2) неплатежеспособные организации первой категории, у которых значение показателя составляет от 3 до 12 месяцев;

3) неплатежеспособные организации второй категории, у которых значение этого показателя превышает 12 месяцев.

Коэффициент покрытия текущих обязательств оборотными активами (К10) показывает, насколько текущие обязательства покрываются оборотными активами. Он определяется как стр.290/стр.690.

Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе «невозвратной») и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

Показатель собственного капитала в обороте (К11) (собственные оборотные средства) равен стр.490 – стр.190.

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

Доля собственного капитала в оборотных средствах (К12) (коэффициент обеспеченности собственными оборотными средствами) Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Он определяется как (стр.490 –стр.190)/стр.290. Н больше или равен 0,1

Коэффициент автономии (К13) (финансовой независимости). Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

Он равен стр.490/(стр.190 + стр.290) Н больше или равен 0,5

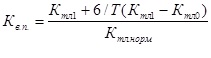

Для прогноза изменения платежеспособности предприятия упомянутыми выше «Методическими положениями. » Федерального управления по делам о несостоятельности установлен коэффициент восстановления платежеспособности, вычисляемый по формуле:

где Кб.л.1 и Кб.л.0 — соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Кб.л.норм — нормативное значение коэффициента текущей ликвидности;

6 — период восстановления платежеспособности, мес;

Т — отчетный период, мес.

Если Кв.п. > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв.п.< 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

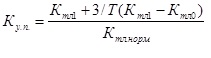

В случае если фактический уровень Кб.л равен нормативному значению на конец периода или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п.) за период, равный трем месяцам:

Если Ку.п. > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

С учетом наличных неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние организации может быть охарактеризовано следующим ранжированием:

— абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей и причин их возникновения, т.е. работа высоко- или нормальнорентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины;

— неустойчивое финансовое состояние характеризуется наличие нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования пр.), перебоями в поступлении денег на расчетные счета и в платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли;

— кризисное финансовое состояние характеризуется кроме указанных признаков неустойчивого финансового положения еще, наличием регулярных неплатежей, по которым степень кризисного состояния может классифицироваться следующим образом:

— первая степень — наличие просроченных ссуд банкам и просроченной задолженности поставщикам за товары;

— вторая степень — наличие, кроме того, недоимок в бюджеты;

— третья степень, которая граничит с банкротством, — наличие, кроме той задержек в оплате труда и других неплатежей по исполнительным документам.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru