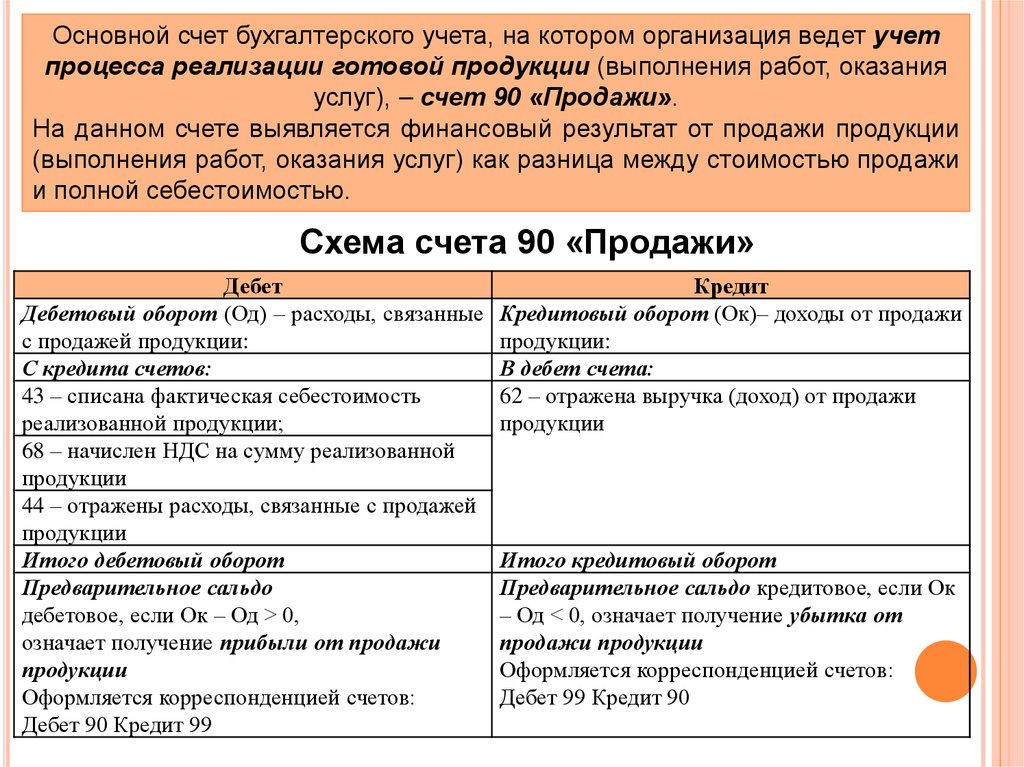

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

готовой продукции и полуфабрикатам собственного производства;

работам и услугам промышленного характера;

работам и услугам непромышленного характера;

покупным изделиям (приобретенным для комплектации);

строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

услугам по перевозке грузов и пассажиров;

транспортно-экспедиционным и погрузочно-разгрузочным операциям;

услугам связи;

предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счета 90 «Продажи».

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 «Продажи» отражается выручка от продажи продукции (в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»), а по дебету — плановая себестоимость ее (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 «Продажи» (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 «Товары») с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 «Торговая наценка»).

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль / убыток от продаж».

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Организации — плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Счет 90 «Продажи»

корреспондирует со счетами

| по дебету | по кредиту |

| 11 Животные на выращивании и откорме 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 41 Товары 42 Торговая наценка 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 58 Финансовые вложения 68 Расчеты по налогам и сборам 79 Внутрихозяйственные расчеты 99 Прибыли и убытки |

46 Выполненные этапы по незавершенным работам 50 Касса 51 Расчетные счета 52 Валютные счета 57 Переводы в пути 62 Расчеты с покупателями и заказчиками 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 98 Доходы будущих периодов 99 Прибыли и убытки |

. финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и . , записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на . к счету 90 «Продажи» Операция Дебет Кредит Закрытие субсчета 90.1 «Выручка» 90.1 90.9 . : амортизация и износ ОС; закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы . » и проверяем движение документа. Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы .

. оказания услуг отражается по кредиту счета 90 «Продажи», субсчет «Выручка . списывается со счета 20 в дебет счета 90, субсчет 2 «Себестоимость продажГотовая продукция» в дебет счета 90 . , субсчет «Себестоимость продаж» списывается стоимость . начислен НДС; Дебет 90, субсчет «Себестоимость продаж» Кредит 43 . обязан составить счет-фактуру, вести книгу покупок и книгу продаж в соответствии .

. признание выручки от продажи продукции отражается по кредиту счета 90 «Продажи», субсчет . списывается со счета 45 в дебет счета 90, субсчет 90-2 «Себестоимость продажПродажи», субсчет . себестоимость продаж, что отражается проводкой по дебету счета 90, субсчет «Себестоимость продаж, и кредиту счета 44. Налогообложение .

. по применению Плана счетов бухгалтерского учета к счету 40. Счет 40 закрывается . плановой. Суммы отклонений списываются на счет 90 «Продажи» в полном объеме . на производство. Учет выручки от продажи готовой продукции Отражение в бухгалтерском . Дебет 62 Кредит 90-1- отражена выручка от продажи готовой продукции. При . выручки от продажи готовой продукции ее стоимость списывается со счета 43 в дебет счета 90 «Продажи». Документальное оформление движения .

. фактическая себестоимость запасов; чистая стоимость продажи запасов. Обратите внимание: организация . производства, подготовки к продаже и осуществления продажи. Другими словами, это . чистой стоимостью продажи. Соответственно, если чистая стоимость продажи больше фактической . материалов превышает чистую стоимость продажи) 90-2 14-1 Если . материалов 90-2 14-1 Если чистая стоимость продажи материалов, . ». Корреспондирующим счетом к счету 14 выступает, как правило, счет 90 «Продажи», субсчет 90-2 « .

. фактическая себестоимость запасов; чистая стоимость продажи запасов, определяемая исходя из п . отражается с использованием счета 90 «Продажи», субсчетов 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог . 41-1 Отражена продажа товаров в розницу 50 90-1 Списана . получила аванс в счет предстоящей поставки в размере 90 руб. (цифры . в названном порядке в книге продаж регистрируются счета-фактуры, на основании которых . срока их хранения в книге продаж можно зарегистрировать справку бухгалтера, .

. используется счет 40 и со счета 26 расходы списываются на счет 90); полной . нормативной или плановой себестоимости (если в учете используется счет . и расходы со счета 26 списываются на счет 90). Указанные особенности оценки . предусматривает отнесение общехозяйственных расходов на счет №90 «Продажи» в том периоде, в . показатели оборачиваемости и прибыльности продаж. Если готовая продукция списывается . их переработке ежемесячно списываются на счет 90 «Продажи» и тем самым относятся .

. реализации товаров отражается по кредиту счета 90 «Продажи», субсчет «Выручка . (заказчику) при продаже продукции, товаров, подлежат отражению на счете 90 «Продажи» (смотрите . производственную деятельность, на счете 44 «Расходы на продажу» могут . и отражаться по счету 44 «Расходы на продажу». Признание . продажу», по его итогам списываются полностью или частично в дебет счета 90 . «Продажи», субсчет » .

. последующим списанием на счет 20 «Основное производство» или счет 90 «Продажи». Однако новый . в процессе создания) для продажи в ходе обычной деятельности организации . бухучете нужно аналогично купле-продаже и при этом бухгалтерские . определяется сформированной на счете 43 себестоимостью Дт 62 – Кт 90 — Объект . при строительстве недвижимости для продажи у застройщика не возникает обязанности . Доказать, что недвижимость предназначена для продажи (например, продемонстрировать активную маркетинговую .

. изготовлением продукции и продажей продукции, приобретением и продажей товаров, а также . оказания услуг и их продажи, а также продажи (перепродажи) товаров. Коммерческие . списываются, в частности, в дебет счетов 20 «Основное производство», 23 « . деятельности списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж». (Выбранный способ . реализации, списать в дебет счета 90 не представляется возможным, поэтому . способа формирования себестоимости в дебет счета 90 в том отчетном периоде, .

. их в бухучете с использованием счета 90 «Продажи». При определении объекта налогообложения УК . их в бухучете с использованием счета 90 «Продажи». При определении объекта налогообложения УК . жилищно-коммунальные услуги, поступающие на счет УК в оплату коммунальных услуг . отражается в учете путем использования счета 90 «Продажи», субсчет 90-1 «Выручка». * * * УК, находящаяся . видов деятельности (Дебет 62 Кредит 90-1). Факт исключения этих доходов .

. допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные . сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения . ; дебетовые (расшифровываются по корреспондирующим счетам и субсчетам) и кредитовые обороты . осуществлять контроль остатков на счетах. Если счет определен как активный, но . помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). . дебету, и по кредиту для счетов: 90 «Продажи»; 91 «Прочие доходы и .

. «Оборотно-сальдовая ведомость по счету» и укажем счет 90 «Продажи». В кнопке «Показать настройки .

. приобретении, создании активов, предназначенных для продажи (п. 3 ФСБУ 26/2020 . момента признания выручки от их продажи (незавершенное производство) (подп. «е . (находящихся в процессе создания) для продажи в ходе обычной деятельности организации . себестоимость продаж. На дату списания со счета эскроу денежных средств в счет погашения . остатков по дебету и кредиту счета 90 выявляется пообъектный финансовый результат (прибыль . «Прибыль/убыток от продаж» на счет 99 «Прибыли и .

. будет списывать на себестоимость (счет 90.02 «Себестоимость продаж») при закрытии месяца вне . или 44 «Расходы на продажу». Если используем счет 25 «Общепроизводственные расходы», то . Счета 26 «Общехозяйственные расходы» и 44 «Расходы на продажу» закрываются на 90. . 08 «Управленческие расходы» и 90.07 «Расходы . на продажу» соответственно. Варианты базы . Выручка — берется сумма по кредиту счета 90.01.1 «Выручка по деятельности .

пора учиться!

- 26 июня 2023 / Санкт-Петербург Главный бухгалтер — летняя сессия. Повышение квалификации с учетом изменений в налоговом и бухгалтерском законодательстве с 2023 года и рекомендаций Минфина (зарплата, налоги, безопасные условия договоров, налоговый контроль)

- 27 июня 2023 / Санкт-Петербург Практический курс для руководителей структурных подразделений: эффективное управление структурным подразделением. Создание работоспособной команды

- 27 июня 2023 / Санкт-Петербург Организация оплаты и нормирование труда на предприятии

- 28 июня 2023 / Санкт-Петербург Дебиторская и кредиторская задолженность. Финансовое управление задолженностью. Бухгалтерский и налоговый учет задолженности

- 28 июня 2023 / Санкт-Петербург Импортно-экспортные операции с Китаем: организация работы с азиатскими партнерами

- 03 июля 2023 / Москва Управленческий учет, бюджетирование в розничной торговле

- 03 июля 2023 / Санкт-Петербург Расчет заработной платы: налоговый и бухгалтерский учет. Оплата труда. Социальные взносы, НДФЛ, налог на прибыль. Последние изменения

- 03 июля 2023 / Москва Обращение с ломом и отходами драгоценных металлов. Учет, хранение драгоценных металлов в производстве

Источник: www.audit-it.ru

Счет 90 в бухгалтерском учете — как закрывается и что показывает

Бух учет — специфическая деятельность конкретных структур любой организации, которая направлена на учет всех внутренних и внешних хозяйственных операций, расчетов с контрагентами и подсчет имущественного состояния юридического лица. Бухгалтерская учетность нужна не только для того, чтобы сдавать отчеты в налоговую инспекцию, но и для поддержания правильного функционирования предприятия.

Работа бухгалтерии невозможна без использования специальных возможностей. Среди них заметно выделаются бухгалтерские счета. Они представляют собой специальные учетные позиции, в которые записываются все операции и данные о состоянии имущества.

Этот процесс направлен на группировку и учет однородных по экономическому содержанию хозяйственных операций, их источников и конечных результатов. Среди большого количества счетов есть счет под номером 90. Он хранит данные о продажах, расходах и доходах организации. В статье будет рассказано, что такое 90 счет бухгалтерского учета, что такое выручка, на каком счете отражается доход и расход, как он корреспондирует с остальными регистрами, пассивный или активный счет 90.

Описание счета

Счет 90 «Продажи» это специальный регистр, хранящий и обобщающий данные о расходах и доходах юридического лица, связанных с обычными видами деятельности. Также он применяется для того, чтобы определить финансовый результат по этой деятельности. Исходя из оборотов конкретного субсчета, он может относиться к пассивно-активным. Это может значить, что он может попасть как в Актив, так и в Пассив бухучета.

При признании в бухучете сумма дохода от продажи товаров, предоставления услуг или выполнения работ отражается по кредиту бухсчета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно с этим себестоимость товарно-материальных ценностей, услуг или работ списывается с Кт 43 счета «Готовая продукция», 41 «Товары», 20 «Основное производство» и других в Дт 90 спецсчета «Продажи».

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена.

Аналитический учет по спецсчету 90 производится отдельно по каждому критерию. Среди них: реализованные товарно-материальные ценности, проданная продукция, выполненные работы, оказанные услуги и многое другое. Более того, аналитика по этому спецсчету может вестись по регионам продаж и другим направлениям, которые необходимы для эффективного управления организацией. Для отчетов используют ОСВ и карточки спецсчета.

Важно! Плановая себестоимость реализованной продукции и суммы разниц плановой и фактической себестоимости списываются в Дт 90 «Продажи» во взаимосвязи с другими бухсчетами, на которых учитывалась продукция.

Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Назначение

Спецсчет 90 применяется для отражения выручки и себестоимости по:

- Различным видам готовой продукции и полуфабрикатам, произведенным самим предприятием;

- Выполнению работ и предоставлению услуг промышленных спецификаций;

- Выполнению работ и предоставлению услуг непромышленных спецификаций;

- Покупке изделий, приобретенных для комплектаций;

- Выполнению строительных, монтажных, проектных, научно-исследовательских и геолого-разведовательных работ;

- Товарно-материальным ценностям;

- Предоставлению услуг по грузо- и пассажироперевозке;

- Выполнению транспортно-экспидиционных и погрузочно-разгрузочных операций;

- Предоставлению услуг связи;

- Предоставлению в пользование своих акцизов по заключению договоров за плату на определенное время;

- Предоставлению прав на патенты изобретений, созданных промышленных образцов и любых других нематериальных имущественных прав за плату;

- При непосредственном участии юридического лица в создании уставных капиталов других юридических лиц и предпринимателей.

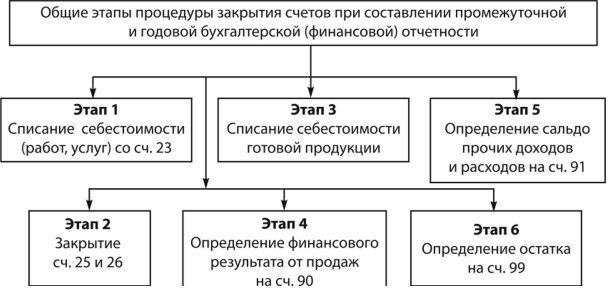

Закрытие

Процесс закрытия счета 90 — это один из шагов выведения финансово-экономического результата за отчетный период. Чаще всего это месяц или отчетный год. Особенность этого регистра в том, что на конец месяца по синтетическому учету не будет никакого остатка. При анализе заметно, что на субсчетах 90 спецсчета копятся суммы, которые списываются лишь только в декабре перед началом нового учетного года.

Важно! По итогам закрытия учетного периода в один год на 90 бухсчете «Продажи» и его субсчетах не может быть сальдо. Если оно есть, то это очевидная ошибка в расчетах.

Каждый месяц бухгалтерия привод в отчет показатели прибыли и убытков. Делается это через закрытие спецсчета 90. Проделанные проводки не будут затрагивать накопленные остатки, которые сохранятся до 31 декабря. Они затронут лишь синтетический счет.

Первым делом определяют формулу: Финансовый результат = Выручка — Себестоимость. Результат считается в период одного месяца. Выручка представляет собой доход, полученный по кредиту 90.01. Себестоимость включает затраты по произведению операций, описанных на субсчетах по дебету.

Если получена положительная разница, то закрытие 90 бухсчета в конце отчетного периода будет показывать прибыль. Минусовое значение же отразит убыточность операций в этом периоде.

Закрывается сам спецсчет следующим образом:

- Если ФР прибыльный, то производится формирование записи Дебет 90.09 Кредит 99;

- Если ФР убыточный, то производится формирование записи Дебет 99 Кредит 90.09.

Другой вариант предполагает работу с субсчетами:

- 90.1 Считается итоговое сальдо. Так оно кредитовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.1 Кредит 90.9;

- 90.2 Считается итоговое сальдо. Так оно дебетовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.9 Кредит 90.2;

- 90.3 Считается итоговое сальдо. Так оно дебетовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.9 Кредит 90.3;

- 90.9. Если все вышеперечисленные проводки были выполнены успешно, то при подсчете итогового сальдо по 90.9 оно окажется равным нулю;

- Счет 90 «Продажи» закрыт.

Субсчета

Счет 90, субсчета которого могут оформляться в связи со спецификой работы юридического лица, направлен на обобщение данных о расходах и доходах. К нему могут быть открыты следующие субсчета:

- 90.1 «Выручка», счет которой учитывает поступления всех активов, признанных выручкой;

- 90.2 «Себестоимость реализаций», учитывающий себестоимость продаж, по которым признана выручка;

- 90.3 «НДС», учитывающий сумму налога на добавленную стоимость. Он причитается к получению от клиента;

- 90.4 «Акцизы», учитывающие суммы акцизов. Они включены в итоговую цену ТМЦ;

- 90.9 «Прибыли и убытки от реализации», учитывающие финансово-экономический результат за отчетный период.

Важно! Юридические лица, которые являются плательщиками пошлин на экспорт, могут открыть субсчет 90.5, учитывающий суммы экспортных пошлин. Помимо этого, отдельные субсчета могут устанавливаться самой организацией, исходя из специфики ее деятельности. Для этого перечень субсчетов должен быть утвержден в Плане счетов в Учетной политике бухучета.

Корреспонденция с другими счетами

Корреспонденция 90 счета в бухгалтерии довольно обширна как по дебету, так и по кредиту. По Дт он корреспондирует с:

- 11 — Животными на выращивании и откорме;

- 20 — Основным производством;

- 21 — Полуфабрикатами собственного производства;

- 23 — Вспомогательными производствами;

- 26 — Общехозяйственными расходам;

- 29 — Обслуживающими производствами и хозяйствами;

- 40 — Выпуском продукции (работ, услуг);

- 41 — Товарами;

- 42 — Торговой наценкой;

- 43 — Готовой продукцией;

- 44 — Расходами на продажу;

- 45 — Товарами отгруженными;

- 58 — Финансовыми вложениями;

- 68 — Расчетами по налогам и сборам;

- 79 — Внутрихозяйственными расчетами;

- 99 — Прибылью и убытками.

По Кт у спецсчета 90 и его субсчетов корреспонденция следующая:

- 46 — Выполненные этапы по незавершенным работам;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Валютные счета;

- 57 — Переводы в пути;

- 62 — Расчеты с покупателями и заказчиками;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Расчеты внутри субъекта;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

Проводки

Типовые для 90 счета проводки:

- Дебет 62 Кредит 90.1. Признание выручки от реализации ТМЦ, накладные и счета фактуры;

- Дебет 90.2 Кредит 20, 26, 41, 42, 43. Списание себестоимости продаж, Калькуляторы себестоимости;

- Дебет 90.3 Кредит 68. Начисление НДС от реализации, Счет-фактура;

- Дебет 90.4 Кредит 68 Начисление акцизов от продажи, Счет фактура;

- Дебет 99 Кредит 90.0 Отражение убыточного финансового результата от продажи;

- Дебет 90.9 Кредит 99 Отражение прибыльного финансового результата от продажи.

Таким образом, была дана полная характеристика счета 90 в бухгалтерском учете. Он представляет собой регистр, в который помещаются обобщенные данные об операциях, связанных с расходами и доходами от обычной деятельности предприятия или организации, а также финансовый результат, определенный по ним. Под обычной деятельностью понимают реализацию товаров, оказание услуг и выполнение работ. Часто на 90 бухсчете отображаются выручка и себестоимость по различным видам деятельности.

Источник: ontask.ru

Счет 90 бухгалтерского учета: проводки, субсчета, закрытие месяца

Этот документ — свод данных по счету 60 по всем хозяйственным операциям, которые проводились с применением этого счета в компании за период.

Важно! Главная особенность этого документа состоит в том, что счет 60 является активно — пассивным. Основные правила формирования ведомости:

Основные правила формирования ведомости:

- Кредитовый оборот. В кредите отражаются операции, которые связаны с покупкой материалов, работ, услуг, оборудования. Основные документы: товарные накладные, акты, фактуры.

- Дебет 60 счета показывает дебетовый оборот. Отражаются операции по оплате средств поставщикам. Среди них: гашение долга, предоплата. Документы: платежки, кассовые документы.

Пример оборотно-сальдовой ведомости по условной компании для чайников представлен в таблице ниже.

| Показатель | Сальдо на начало | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 | 13691,00 | 155317,00 | 141626,00 | ||

| Поставщик ООО «Феникс» | 13681,00 | 154727,00 | 141046,00 | ||

| 321 от 01.11.2019 | 13681,00 | 154727,00 | 141046,00 | ||

| Документ операций с контрагентом УК00-000001 от 30.04.2019 | 10000,00 | 10000,00 | |||

| Поступление (акт, накладная) от УК 00- 000001 от 20.05.2019 | 3481,00 | 3481,00 | |||

| Поступления (акт, накладная) УК 00-000002 от 02.06.2019 | 200,00 | 3304,00 | 3104,00 | ||

| Поступления (акт, накладная) УК 00-000003 от 19.06.2019 | 118000,00 | 118000,00 | |||

| Поступление доп.расходов УК 00-000002 от 19.06.2019 | 11800,00 | 11800,00 | |||

| Поступления (акт, накладная) УК 00-000004 от 17.07.2019 | 1888,00 | 1888,00 | |||

| Поступления (акт, накладная) УК 00-000005 от 16.10.2019 | 5900,00 | 5900,00 | |||

| Поступления (акт, накладная) УК 00-000006 от 18.10.2019 | 354,00 | 354,00 | |||

| ООО Афра | 10,00 | 10,00 | |||

| 1 от 12.102.2019 | 10,00 | 10,00 | |||

| Списание с р/с УК00-000004 от 19.10.2019 | 10,00 | 10,00 | |||

| Транспортная компания ООО Альтаир | 590,00 | 590,00 | |||

| 123 от 12.05.2019 | 590,00 | 590,00 | |||

| Поступления доп.расходов УК00-000001 от 29.05.2019 | 590,00 | 590,00 | |||

| ИТОГО | 13691,00 | 155317,00 | 141626,00 |

Важно! Дебетовое сальдо счета 60 отражено в активе баланса (в виде дебиторской задолженности). Кредитовое сальдо отражено в пассиве баланса (в виде кредиторской задолженности)

Счет 99 — для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного , постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций. Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 — Кредит 68. Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 — Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Зачем нужен 90-й счет?

Независимо от того, какой вид экономической деятельности – производство, сельское хозяйство или торговля – приносит предприятию прибыль, суммы, которые ее образуют, записывают на счет 90 – «Продажи». Это очень объемный счет, имеющий множество статей затрат и доходов, которые учитываются по отдельным аналитическим счетам.

Главная функция счета – первичный сбор данных о совокупности затрат и выгод, которые сопровождает производственно-реализационный процесс. Без существования такого рода сбора информации предприятию было бы сложно разобраться в том, откуда что берется. Благодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж – прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности.

Бухучет выручки и себестоимости

Также ею могут считаться:

- предоставление имущества в аренду;

- предоставление в пользование интеллектуальной собственности;

- участие в уставных капиталах прочих юридических лиц —

при условии, что организация позиционирует эти занятия предметом своей деятельности. Организациям, не относящим эти виды бизнеса к основным, они приносят прочие доходы.

Планом счетов рекомендуется введение таких субсчетов:

90.2 «Себестоимость продаж»;

90.3 «Налог на добавленную стоимость»;

90.5 «Экспортные пошлины»;

90.9 «Прибыль/убыток от продаж».

Помимо этого, целесообразно ввести специальный субсчет для списания на него расходов на продажу. А организациям, ежемесячно относящим общехозяйственные расходы на 90-й счет, рекомендуется также вводить специальный субсчет для этого вида расходов. Это облегчит составление отчета о финансовых результатах в рамках заполнения строк «Коммерческие расходы» и «Управленческие расходы».

При признании выручки в бухучете производится запись:

Выручка признается при соблюдении условий, оговоренных в п. 12 ПБУ 9/99:

- фирма имеет юридически засвидетельствованное право на ее получение;

- она может быть исчислена в суммовом выражении;

- компания получила или получит оплату;

- был осуществлен переход права собственности;

- расходы, понесенные для получения выручки, могут быть исчислены в суммовом выражении.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

О взаимосвязи показателя выручки и баланса читайте в статье «Как отражается выручка в бухгалтерском балансе?».

В момент, когда в учете показывается выручка, должна быть списана и соответствующая себестоимость проданных ТРУ:

Дт 90.2 Кт 40, 41, 43, 45.

А также необходимо начислить НДС от продажи:

ПРИМЕР от КонсультантПлюс:В течение I квартала организация “Альфа” реализовала товары: – облагаемые по ставке 10% – на сумму 1 400 000 руб. (без учета НДС);- облагаемые по ставке 20% – на сумму 200 000 руб. (без учета НДС). В I квартале сумма “входного” НДС составила…

Учет товаров по продажным ценам

С 2021 года ПБУ 5/01 утратит силу. Ему на смену чиновники утвердили ФСБУ 5/2019 «Запасы», который внес ряд правок в порядок учета товаров. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все нюансы учета запасов по новому стандарту.

Дт 41.1 Кт 60 – 20 000 руб. — поступили конфеты по покупным ценам;

Дт 19 Кт 60 – 4 000 руб. — отражен входящий НДС;

Дт 41.2 Кт 41.1 – 20 000 руб. — конфеты переданы в розницу;

Дт 41.2 Кт 42 – 5 000 руб. (500 × 50 – 20 000) — отражена торговая наценка.

За месяц все конфеты были проданы:

Дт 50 Кт 90.1 – 25 000 руб. — отражена выручка;

Дт 90.3 Кт 68 – 5 000 руб. — начислен НДС от продажи;

Дт 90.2 Кт 41.2 – 25 000 руб. — списана себестоимость конфет по продажным ценам;

Сторно Дт 90.2 Кт 42 – 5 000 руб. — списана торговая наценка.

Проверьте правильно ли лы вы учитываете финансовый результат, с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Методы отражения выручки от реализации

На практике используют два варианта учета выручки от реализации продукции, которые определяют момент перехода права собственности на готовую продукцию от поставщика к покупателю. Метод отражения выручки определяется моментом реализации продукции и устанавливается либо по моменту оплаты, либо по моменту отгрузки.

Если используется метод «по оплате», то моментом реализации считается факт поступления денежных средств от покупателей на расчетный счет продавца. Этот метод также называется «кассовым методом».

Если используется метод «по отгрузке», то моментом реализации считается факт отгрузки готовой продукции и предъявление расчетных документов покупателю. Этот метод также называется «методом начисления».

Основные проводки по учету реализации «по оплате» (кассовым методом) приведены в табл. 9.5.

1 . Отгружена продукция покупателю

Источник: businessxxl.ru