На 26 счете бухгалтерского учета отражают общехозяйственные затраты организации. В состав общехозяйственных затрат входят определенные виды издержек, которые нельзя отнести к основному производству. Рассказываем, как вести учет на 26 счете в 2023 году, примеры и проводки в статье.

Что входит в общехозяйственные затраты компании в 2023 году

Приказ Минфин №94н строго определяет, что на 26 счете бухгалтерского учета организации следует отражать общехозяйственные затраты. К таким издержкам следует относить отдельные виды расходов, которые нельзя учесть по основному виду деятельности (основному производству), но без таких расходов ведение бизнеса становится невозможным или проблематичным.

В состав общехозяйственных расходов учитываемых на 26 счете бухгалтерского учета следует относить:

- Фонд оплаты труда дирекции организации, в том числе налоги и страховые взносы, а также иные виды отчислений на оплату труда руководящего персонала.

- Материальные и нематериальные активы, которые используются для обеспечения работы административно-управленческого персонала. А также начисленная амортизация на указанные активы.

- Запасы и материалы, которые используются для обеспечения бесперебойной работы администрации организации.

- Арендные и лизинговые платежи за активы, приобретенные непосредственно для нужд дирекции компании. Например, аренда офиса или автомобиль для директора, полученный в лизинг.

- Информационные, консультационные, юридические и иные сопроводительные услуги сторонних организаций и фирм, которые используются в деятельности компании как вспомогательные.

Для отдельных видов бизнеса на счет 26 бухгалтерского учета могут относить не только общехозяйственные затраты, но и расходы по основному виду деятельности компании. Например, это актуально для деятельности брокерских компаний в 2023 году. Такие особенности учета следует подробно описать в своей учетной политике.

Занятие №9 — Учет расходов по видам деятельности с использованием 9-го класса счетов — часть 1/2

Узнайте про изменения в материалах Системы Главбух

Состав общехозяйственных затрат в 2023 году

Полный перечень затрат на общехозяйственные нужды, учитываемых на 26 счете с примерами в 2023 году:

Наименование вида затрат

- Заработная плата руководящего персонала, секретариата, бухгалтерии, отдела кадров и юридического отдела.

- Страховые взносы и другие начисления на заработок АУП.

- Представительские затраты организации.

- Расходы на оплату командировок и служебных поездок.

- Оплата почтовых услуг, телефонии, интернет, связь, прочее.

- Услуги охраны.

- Иные аналогичные виды издержек.

Должностной оклад и премия директора организации, а также НДФЛ и страховые взносы за отчетный месяц.

Командировочные расходы на поездки директора или главного бухгалтера.

Оплата провайдеру за доступ к сети Интернет

Приобретение материальных запасов, основных средств и нематериальных активов для обеспечения общехозяйственных нужд

Покупка ноутбука для секретаря фирмы

Приобретение специализированных лицензионных программ для ведения бухгалтерского учета на предприятии

Ремонт и амортизация

Затраты фирмы на ремонт непроизводственного оборудования.

Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле

Ремонт служебного автомобиля генерального директора

Амортизация основных средств, используемых административным персоналом и/или бухгалтерией

Оплата аренды для АУП

Расчеты по ежемесячным арендным платежам за офис дирекции организации

Начисление и уплата налогов, сборов и страховых взносов

Оплата налога на имущество, используемой дирекцией организации

Оплата транспортного налога с автомобиля директора

Консультационные, информационные, аудиторские услуги

Оплата юридических услуг

Характеристика бухгалтерского счета 26 в 2023 году

Общехозяйственные расходы предприятия следует фиксировать на 26 счете бухучета. Это активный счет, следовательно, дебетовые обороты формируют стоимость всех понесенных расходов за отчетный период. Кредитовый оборот отражает закрытие счета 26 в бухучете.

Счет 26 бухучета считается операционным счетом. Бухгалтеру необходимо организовать дополнительную аналитику по бухсчету. Тто есть предусмотреть детализацию по видам расходов. Аналитический учет ведите в разрезе структурных подразделений, то есть, мест возникновения расходов, а также по целевым направлениям и иным признакам бухучета.

Важно! Счет 26 бухгалтерского учета не может иметь конечное сальдо на конец отчетного периода. Это значит, что остатки на бухсчете 26 подлежат регулярному закрытию, например, по итогам отчетного месяца, как предусмотрено положениями учетной политики организации.

Рассказываем, как правильно закрывать обороты по 26 счету учета, какими проводками оформлять бухгалтерские операции.

Типовые бухгалтерские проводки по счету 26 в 2023 году

Приведем актуальные примеры типовых бухгалтерских проводок по отражению общехозяйственных расходов на счете 26 в 2023 году

Начислена амортизация по ОС и НМА, используемым для работы администрации предприятия

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы директору организации и его заместителям

69 — взносы по единому тарифу

Списаны материалы, инвентарь, спецодежда и средства индивидуальной защиты, используемые в работе для общехозяйственных нужд компании

Часть готовой произведенной продукции направлена на ОХР

Услуги сторонних организаций отнесены в состав ОХР

Отражено отклонение стоимости списанных материалов и сырья на ОХР

Полуфабрикаты отнесены на собственные общехозяйственные нужды фирмы

Часть затрат основного производства (товаров, работ, услуг) списаны на собственные нужды

Затраты вспомогательного производства списаны на ОХР

Издержки обслуживающих производственных цехов отнесены на административные потребности

Списаны недостачи и хищения, без установленных виновных лиц. Кроме стихийных бедствий

ОХР отнесены в резерв на будущие расходы и платежи

Доля затрат будущих периодов отнесена на ОХР

Как проверить ошибки в проводках по счету 26 в 2023 году

Автоматизированный бухгалтерский учет существенно упрощает ведение бухучета в организации. Но даже в специализированных бухгалтерских программах встречаются ошибки. Счет 26 может не закрываться по следующим причинам:

- Неверно выставлены настройки бухгалтерской программы. Необходимо проверить настройки и внести соответствующие поправки. Строго следуйте инструкции или обратитесь к разработчикам программного продукта.

- Проверьте правильность составления бухгалтерских записей. Особое внимание обратите на пересортицу и правильность отражения номенклатуры.

- Перепроверьте даты регистрации хозяйственных операций в учете. Вероятно, некоторые проводки отразили в неправильную дату, что может исказить правильность учета на счете 26 бухгалтерского учета.

Чтобы избежать ошибок, систематически формируйте оборотную ведомость и проверяйте карточку бухгалтерского счета 26.

Закрытие счета 26 в 2023 году

Бухсчет 26 не должен иметь конечное сальдо на конец отчетного месяца, так как накопленные на счете издержки должны регулярно списываться на результат.

С 2021 года в силу вступил федеральный стандарт бухучета 5/2019, который определил единый метод закрытия счета 26 в бухгалтерском учете. Теперь обороты по счету 26 закрываются только в дебет счета 90. Простыми словами, полная себестоимость больше не формируется. Единственным возможным вариантом списания общехозяйственных или управленческих расходов остался диркект-костинг – это списание расходов напрямую в затраты отчетного периода.

До изменений можно было списать управленческие расходы, накопленные на бухсчете 26 на счет 20 «Основное производство». То есть учесть перечисленные затраты в фактической себестоимости продукции. Теперь составлять проводки таким образом нельзя. Это существенная ошибка в ведении бухгалтерского учета, которая может исказить показатели бухучета и отчетности.

Списанные на счет 90 общехозяйственные издержки попадают в отчет о финансовых результатах в строке 2220 «Управленческие расходы».

Распределение расходов в 2023 году

Управленческие расходы не могут быть учтены при формировании себестоимости продукции. Это правило действует с 2021 года, после вступления в силу ФСБУ 5/2019. Но из правила есть исключение: расходы, которые напрямую связаны с производством, можно включить в себестоимость произведенного продукта. Простыми словами, в конце отчетного периода такие издержки списываются на производственные расходы, например, закрываются на счет 20.

Следовательно, расходы, аккумулируемые на бухсчете 26, следует разграничивать.

Если расходы на управленческие нужды фирмы связаны с несколькими видами бизнеса по производству, то их следует распределять между всеми ними способом, закрепленном в учетной политике:

- пропорционально зарплате производственного персонала;

- пропорционально выручке от продаж;

- иным способом.

Управленческие траты, связанные с производством, нельзя признать расходами до тех пор, пока выручка от реализации продукции, на производство которой они потрачены, не будет получена. Все остальные траты с бухсчета 26 признавайте в расходах по обычным видам деятельности в том отчетном периоде, в котором они были понесены.

Решать, какие затраты связаны с производством, а какие — нет, компания должна сама (Письма Минфина от 11.02.2022 № 07-01-09/9702, от 18.11.2021 № 07-01-09/93330). Рекомендуется подтвердить связь документами и закрепить в учетной политике.

Пример по распределению расходов

ООО «Морской ветер» осуществляет услуги сторонним организациям по управлению бизнесом. Генеральный директор ООО «Морской ветер» является одновременно и сотрудником компании, то есть участвует в оказании услуг по управлению бизнесом сторонних организаций.

В данном случае, заработная плата генерального директора ООО «Морской ветер» будет распределяться на две части:

- за управление собственной компанией расходы на оплату труда будут учитывать на счете 26 бухучета;

- за управление бизнесом сторонних организаций на счете 20 в составе расходов на производство.

Распределение затрат должно быть подтверждено документами по учету рабочего времени в компании.

Все бухгалтерские проводки на все хозяйственный операции смотрите в Банке проводок от журнала «Упрощенка».

Источник: dzen.ru

Какие проводки делаются при списании общехозяйственных расходов

Списаны общехозяйственные расходы — проводка по этой операции зависит от формулировки в учетной политике. Какие способы списания общехозяйственных расходов существуют? Связан ли способ списания с технологией расчета себестоимости продукции? Допустимо ли списание общехозяйственных расходов, если нет доходов? Какие при этом применяются проводки и задействуются счета?

На эти вопросы ответим в статье.

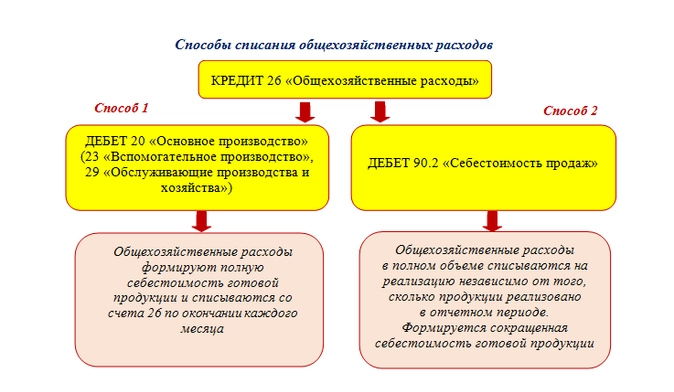

Проводки по счетам 20 и 90: выбираем способ списания расходов

Списание общехозяйственных расходов может производиться одним из двух способов. Проводки по списанию общехозяйственных расходов в зависимости от выбранного способа представлены на рисунке: Выбранный порядок списания общехозяйственных расходов нужно закрепить в учетной политике.

Там же потребуется указать показатель, пропорционально которому общехозяйственные расходы будут распределяться на себестоимость разных видов продукции, если их списание производится в дебет счета 20 «Основное производство». Это может быть зарплата основных производственных рабочих, выручка, объем производства и другие показатели.

Технологию распределения и списания общехозяйственных расходов покажем на примере.

Схема списания общехозяйственных расходов на себестоимость продукции (основное производство)

- Конденсаторы (устройства для накопления заряда и энергии электрополя);

- Транзисторы (преобразователи электрических сигналов).

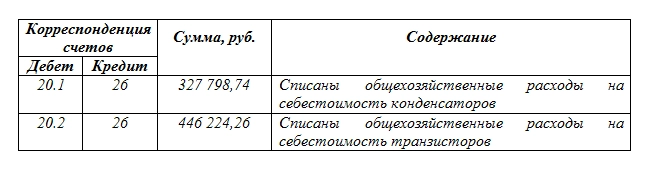

С начала года в учетной политике ООО «Энергия Плюс» закреплен порядок списания общехозяйственных расходов по объектам калькулирования (видам продукции). База распределения — зарплата производственных рабочих.

За январь сумма общехозяйственных расходов составила 774 023 руб. Как «Энергия Плюс» распределило расходы, показано в таблице:

По видам продукции

Зарплата основных производственных рабочих (включая страховые взносы) за январь, руб.

Удельный вес зарплаты рабочих

42,35% (2 027 133 / 4 786 559 × 100%)

(2 759 426 / 4 786 559 × 100%)

Расчет суммы общехозяйственных расходов, приходящейся на каждый вид продукции, руб.

327 798,74 (774 023 × 42,35%)

В учете ООО «Энергия Плюс» произведены следующие проводки по списанию общехозяйственных расходов:

Согласно рабочему плану счетов ООО «Энергия Плюс», по счету 20 организован аналитический учет по субсчетам 20.1 «Производство конденсаторов» и 20.2 «Производство транзисторов».

Такими проводками списаны общехозяйственные расходы на себестоимость продукции в учетеООО «Энергия Плюс» в январе. Аналогичным образом будут распределяться и списываться общехозяйственные расходы в течение всего года.

К общехозяйственным относятся и представительские расходы.

Выручка нулевая: что делать с общехозяйственными расходами

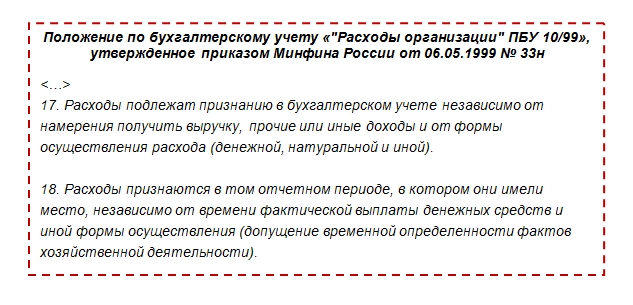

В условиях отсутствия деятельности также могут возникать общехозяйственные расходы. Как с ними быть? Общехозяйственные расходы (как и остальные виды расходов) в бухгалтерском учете должны признаваться своевременно: в том отчетном периоде, в котором они фактически произведены:

Если в ожидании появления выручки расходы не учитывать, будут искажены показатели бухгалтерского учета и отчетности. Пользователи отчетности будут введены в заблуждение показателем безубыточности деятельности компании в условиях, когда убыток фактически имеется (расходы есть при отсутствии доходов).

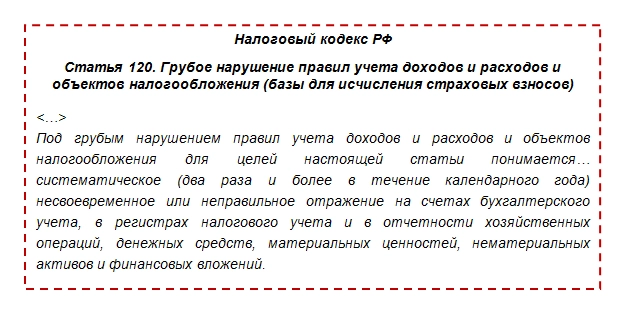

Кроме того, за грубое нарушение правил ведения учета доходов и расходов предусмотрены штрафы (ст. 120 НК РФ, ст. 15.11 КоАП).

Возникает вопрос: как могут оштрафовать по статье Налогового кодекса, если нарушен порядок бухгалтерского учета расходов? Ответ содержится в п. 3 ст. 120 НК РФ. В тексте статьи расшифровано, что понимать под выражением «грубое нарушение правил учета доходов и расходов»:

Таким образом, в условиях отсутствия деятельности общехозяйственные расходы подлежат отражению на счетах бухгалтерского учета и своевременному списанию. В следующем разделе мы расскажем, какой проводкой списываются общехозяйственные расходы в таком случае.

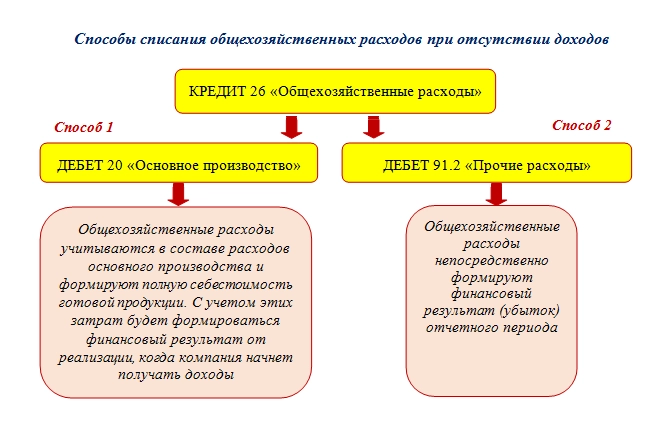

Проводка с участием счета 91: как списываются расходы при отсутствии доходов

Коммерческая деятельность может не приносить доход в стадии становления бизнеса, в сезонных работах или при других обстоятельствах. В таких условиях может отсутствовать выручка, а также иные доходы и расходы, но без общехозяйственных расходов обойтись можно не всегда. Они накапливаются на счете 26 и требуют своевременного списания.

Какая в таком случае производится проводка при списании общехозяйственных расходов? Возможные способы списания для такой ситуации представлены на рисунке:

Выбор способа 1 предполагает распределение общехозяйственных расходов по объектам калькулирования (производство продолжается, но выручки от реализации продукции пока нет). В условиях отсутствия продаж общехозяйственные расходы будут учитываться в остатках незавершенного производства.

При выборе способа 2 общехозяйственные расходы ежемесячно списываются на прочие расходы. Такой способ применяется при полном отсутствии деятельности, когда признать общехозяйственные расходы расходами по обычным видам деятельности нельзя.

Итоги

В дебет счетов учета затрат 20, 23, 29 списываются общехозяйственные расходы в том случае, если продукция учитывается по полной производственной себестоимости. Если компания определяет сокращенную себестоимость продукции, общехозяйственные расходы списываются на себестоимость продаж. При отсутствии деятельности и выручки от продаж в проводках по списанию расходов участвует счет 91.2 «Прочие расходы».

- списание расходов

- общехозяйственные расходы

- бухгалтерский учет

Источник: www.klerk.ru

Учет расходов при отсутствии деятельности

Бухгалтерский учет

Разделение затрат

2) прочие расходы. Это затраты, отличающиеся от расходов по обычным видам деятельности. В частности, к прочим расходам могут быть отнесены (п. 11 ПБУ 10/99):

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Прочие расходы отражаются в бухгалтерском учете по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Если вновь созданная организация не начала вести деятельность, непосредственно связанную с производственным процессом (оказанием услуг), то возникшие расходы с учетом разделения являются общехозяйственными (например, на аренду помещения под офис) или прочими (к примеру, оплата услуг банка). В бухучете они отражаются по дебету счетов 26 и 91 (субсчет 91-2) соответственно.

Признание расходов

На основании п. 9 ПБУ 10/99 для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе:

- расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды;

- переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

Коммерческие и управленческие расходы можно признавать в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. Это означает, что общехозяйственные (управленческие) расходы:

1) либо распределяются по видам продукции (товаров, работ, услуг) – и в этом случае расходы, учтенные на счете 26, списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону);

2) либо в полном объеме в качестве условно-постоянных включаются в себестоимость проданной продукции (товаров, работ, услуг). Тогда затраты, накопленные на счете 26, в момент их признания в качестве расходов по обычным видам деятельности списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

(Выбранный способ учета общехозяйственных расходов должен быть закреплен в учетной политике для бухгалтерского учета.)

Соответственно, остатка (сальдо) на счете 26 на конец отчетного периода быть не должно.

Расходы при отсутствии доходов

Общехозяйственные расходы, возникшие при отсутствии выручки от реализации, списать в дебет счета 90 не представляется возможным, поэтому они признаются имеющими отношение к получению доходов в последующие отчетные периоды и отражаются в учете на счете 97 «Расходы будущих периодов». Со счета 97 их можно будет списать в зависимости от выбранного способа формирования себестоимости в дебет счета 90 в том отчетном периоде, когда появится выручка от реализации, или в дебет счета учета затрат (20, 23 или 29) в момент начала производственного процесса.

Что касается прочих расходов, в силу п. 15 ПБУ 10/99 они подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

Инструкцией по применению Плана счетов предусмотрено: записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 и кредитового оборота по субсчету 91-1 определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

Списание прочих расходов на счет учета прибылей и убытков не зависит от наличия прочих доходов, они не могут быть квалифицированы как расходы, имеющие отношение к получению доходов в последующие отчетные периоды (за исключением ситуаций, когда правилами установлено иное). Поэтому прочие расходы, возникшие у вновь созданной организации, зачисляются на отчетную дату на счет прибылей и убытков (Дебет 99 Кредит 91-9).

Налоговый учет

Согласно п. 1 ст. 252 НК РФ плательщик налога на прибыль уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются любые экономически обоснованные затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании п. 1 ст. 272 НК РФ при применении метода начисления расходы, принимаемые для целей налогообложения:

- признаются таковыми в том отчетном (налоговом) периоде, к которому относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, то есть в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, налогоплательщик распределяет расходы самостоятельно;

- определяются с учетом норм ст. 318 – 320 НК РФ.

Поэтому, к примеру, основанием для учета расходов по договору аренды для целей налогообложения прибыли является действующий договор аренды, условиями которого предусмотрена плата за временное владение и пользование или временное пользование (Письмо Минфина РФ от 27.08.2019 № 03-03-07/65526).

Глава 25 НК РФ не ставит порядок признания расходов в зависимость от того, были организацией получены доходы или нет. В связи с этим организация учитывает расходы в целях налогообложения прибыли как в периоде получения доходов, так и в периоде, в котором она доходы не получает. Главное, чтобы осуществляемая деятельность в целом была направлена на получение доходов (см. также письма Минфина РФ от 20.09.2011 № 03-03-06/1/578, от 04.12.2015 № 03-03-06/1/70838).

Налоговые расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на связанные с производством и реализацией и внереализационные (п. 2 ст. 252 НК РФ).

Порядок определения суммы расходов на производство и реализацию при применении метода начисления установлен ст. 318 НК РФ. Согласно этой статье расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются:

- на прямые – относящиеся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 318 НК РФ;

- и косвенные. Сумма косвенных затрат на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

Плательщики налога на прибыль, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Перечень прямых расходов налогоплательщик определяет в учетной политике для целей налогообложения самостоятельно. В пункте 1 ст. 318 НК РФ приведен открытый список прямых расходов, носящий рекомендательный характер. В него включены:

- материальные затраты;

- оплата труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на взносы на обязательное страхование, начисленные на суммы оплаты труда;

- начисленная амортизация по основным средствам, используемым при производстве товаров, работ, услуг.

Таким образом, все расходы, отнесенные в учетной политике налогоплательщиком к косвенным, формируют убыток отчетного года. А вот прямые расходы могут быть учтены при определении налоговой базы по налогу на прибыль лишь в том периоде, когда будет реализована готовая продукция (оказаны услуги – если не выбран иной порядок учета).

В ситуации, когда вновь созданная организация еще не начала вести деятельность, напрямую связанную с производственным процессом (оказанием услуг), возникающие затраты, даже при отсутствии доходов, могут относиться к косвенным расходам, а также к внереализационным расходам, которые признаются в целях налогообложения прибыли в текущем отчетном периоде. При этом важно соответствие критериям, установленным п. 1 ст. 252 НК РФ.

Если в связи с признанием расходов в отсутствие доходов по итогам налогового периода (календарного года) сформируется убыток, его можно перенести на будущее в порядке, установленном ст. 283 НК РФ (Письмо Минфина РФ от 26.08.2013 № 03-03-06/1/34810).

В бухгалтерском учете вновь созданной туристической фирмы, которая еще не ведет деятельность (не получает доходов), возникшие расходы подразделяются на общехозяйственные (отражаются по дебету счета 26) и прочие (отражаются по дебету счета 91, субсчет 91-2). Общехозяйственные расходы, пока нет выручки, квалифицируются как имеющие отношение к получению доходов в последующие отчетные периоды, поэтому списываются со счета 26 в дебет счета 97. Прочие расходы, несмотря на отсутствие доходов, на отчетную дату зачисляются на счет учета прибылей и убытков, что отражается в учете записью Дебет 99 Кредит 91-9.

В целях налогообложения прибыли возникшие расходы можно признать в периоде их осуществления, если они относятся:

- к расходам, связанным с производством и реализацией, и квалифицируются как косвенные;

- к внереализационным расходам.

В связи с этим по итогам налогового периода (календарного года) может сформироваться убыток, который разрешается перенести на будущее.

Источник: www.audit-it.ru