Расчет ликвидационной стоимости может потребоваться в целом ряде случаев. В частности, при закрытии компании и ее продаже, передаче объекта в качестве обеспечения при залоговом кредитовании, оздоровлении компании-должника, в рамках реструктуризации бизнеса и пр. От правильности и корректности определения ликвидационной стоимости во многом зависит качество принимаемых компанией решений.

Ликвидационная стоимость это

Российское налоговое законодательство не содержит такое понятие как ликвидационная стоимость, несмотря на то, что ее расчет активно используется в практике ведения бизнеса. В общем случае под ликвидационной понимается стоимость объекта, за которую он может быть продан с учетом ограниченности срока.

Российское общество оценщиков трактует данное понятие как стоимость при вынужденной продаже. Это та сумма, которую реально выручить от продажи актива в сжатые для проведения маркетинга сроки. В ряде стран к подобным ситуациям вынужденной продажи относят ситуации принуждения продавца к продаже или покупателя, который проинформирован о затруднениях продавца.

Западная литература помимо схожего с российским понятием ликвидационной стоимости, различает также упорядоченную. Она основана на допущении, что у собственника достаточно времени для продажи, что позволяет ему назначать цену, близкую к рыночной.

Разбираемся с новым стандартом по основным средствам

При каких типовых ситуациях обычно требуется рассчитать данную стоимость?

Во-первых, это проведение процедуры банкротства. Расчет может производиться как на этапе конкурсного управления, когда производится распродажа активов юридического лица для погашения как можно большего числа кредиторских требований, так и в ходе оздоровления или процедуры внешнего управления компанией. В последнем случае план восстановления платежеспособности может включать переориентацию компании на другие бизнес-направления, закрытие нерентабельных производств и пр. Иногда компания идет на ликвидацию отдельных активов, если такой вариант является более выгодным.

Во-вторых, это ликвидация компании путем присоединения или слияния. В этом случае возникает потребность в устранении нерентабельных активов.

В-третьих, это залоговое кредитование. В этом случае расчеты производит кредитор для того, чтобы определить, насколько ликвиден предмет залога и по какой цене его можно продать.

Какие существуют виды ликвидационной стоимости?

Ликвидационная стоимость является собирательным определением для весьма разрозненных понятий, она подразделяется на четыре основные разновидности.

- Утилизационная стоимость – всегда отрицательная величина, прибыль от таких активов компания не получает. В данном случае активы не подлежат продаже: они или списываются или утилизируются. Отрицательная цена обычно основывается на допущении о том, чтобы продать какой-либо актив потребуются определенные траты. Расчет этой условной величины требуется для списания активов с баланса предприятия.

- Упорядоченная (ее также называют долгосрочная) – формируется, когда у предприятия есть возможность заниматься реализацией активов в течение достаточно длительного времени (например, для труднореализуемых активов это период может достигать двух лет). Отсутствие срочности дают шанс приблизиться при продаже к рыночному значению. Предприятие даже может приложить за это время определенные усилия для увлечения рыночной привлекательности активов (например, отремонтировать объект и пр.). Обычно такой сценарий реализуется при банкротстве крупного бизнеса.

- Принудительная (или краткосрочная) – предполагает высокую скорость реализации активов, что делает невозможным получение реальной или приближенной к рыночной цене. Такой сценарий действует в том случае, когда юрлицу нужно предельно быстро рассчитаться по своим долговым обязательствам.

- Залоговая стоимость – рассчитывается кредиторами и указывает на ту цену, которую сможет выручить банк в случае невыполнения заемщиком своих кредитных обязательств и продажи предмета залога в сжатые сроки. Она требуется для обоснования нижней границы кредита и является скорее гипотетической величиной.

Расчет ликвидационной стоимости и реализация имущества

Расчет ликвидационной стоимости и реализация имущества производится в несколько этапов:

Большинство участников процесса ориентируются не на максимально оперативную продажу активов, а на получение как можно большей выручки.

В этом заинтересованы не только кредиторы в конкурсном производстве (что дает им возможность получить максимальное удовлетворение предъявленных требований), так и собственники бизнеса.

При расчетах необходимо учитывать специфику актива. Так, оценка предприятия как производственного комплекса может производиться как в комплексе, так и аукционным методом, когда имущество распродается частями. Какой из этих вариантов более выгоден, сказать сложно. С одной стороны найти покупателя целого производственного комплекса бывает проблематично, так как его стоимость немаленькая, даже с учетом дисконта. Продажа имущества частями может занять немало времени, которым располагают не все собственники.

При распродаже основных средств и недвижимости аукционным методом у компании есть возможность реализовать его предельно выгодно, но обычно не в полном объеме. В этом случае собственникам стоит определиться, что будет считаться неликвидом и реализовываться альтернативным способом: например, путем сдачи на металлолом или уничтожения. Это должны быть активы, которые лишь увеличивают расходы компании, связанные с ее ликвидацией.

обычно тесно связана с остаточной стоимостью. Так как их цена во многом зависит от сроков эксплуатации активов, технического состояния объекта и наличия современных аналогов.

Тогда как стоимость зданий во многом определяются по их местоположению и исходя от количества собственников (чем удобнее они расположены и чем меньше собственников, тем выше цена).

Ликвидационная цена акций определяется как сумма, которая останется после реализации всех активов предприятия, погашения требований кредиторов и выплат привилегированным держателям акций. Обычно этот показатель интересен инвесторам, которые хотели бы в перспективе купить бизнес.

Методы оценки ликвидационной цены

В литературе различают два метода оценки ликвидационной стоимости: прямой и косвенный. В основе прямого метода лежит сравнительный подход. Он применяется при наличии у оценщика достоверных статистических данных, в том числе, о предыдущих ликвидационных сделках.

В рамках прямого метода используется два подхода:

- Сравнение продаж – предполагает поиск актива, аналогичного ликвидируемому.

- Корреляционно-регрессионный анализ (статистическое моделирование) – анализирует уровень зависимости цены актива от влияния различных факторов.

Стоит отметить, что получить статистическую информацию о сделках, которые проводились в предельно сжатые сроки, весьма проблематично, что ограничивает распространенность метода.

При косвенном методе определения ликвидационной стоимости оценка производится через рыночную. При этом последняя корректируется с учетом фактора вынужденной продажи. Основные сложности практического применения данной оценки лежат в определении размера дисконта. Ведь она зависит от целого комплекса факторов: степени привлекательности активов, сроков его реализации и пр.

Обычно скидка определяется экспертным методом и может варьироваться в пределах 10-50%.

Косвенный метод применим, когда у компании нет возможностей использовать свой предшествующий опыт при оценке, она впервые столкнулась с такой необходимостью.

Ликвидационная стоимость в первоначальной стоимости

Отправной точкой в определении ликвидационной стоимости могут стать – остаточная и первоначальная стоимость. Последняя применяется для объектов с минимальным износом или вообще не используемых, а также для тех ситуаций, когда спрос на подобные активы превышает предложение.

Обычно при расчетах отталкиваются именно от остаточной цены. Она определяется на основе первоначальной, но уменьшена с учетом степени износа объекта. Если по технологическим параметрам оборудование отвечает современным требованиям и имеет минимальный износ, то ликвидационная стоимость останется максимально близка к остаточной.

Но в отношении морально устаревших элементов инфраструктуры цена их продажи будет на порядок ниже остаточной. Иногда цена сильно падает к остаточной из-за неудобного месторасположения объекта и высоких транспортных издержек, которых потребует его транспортировка. Тогда продавец будет вынужден снизить цену с учетом логистических издержек покупателя.

Формула расчета

Наиболее часто практикуется использование косвенного метода оценки и следующей формулы.

Ликвидационная стоимость=Текущая рыночная*(1-коэффициент вынужденной продажи).

Указанная формула позволяет максимально приблизить цену ликвидации к среднерыночной.

Коэффициент, указывающий на факт вынужденной продажи, может принимать различные значения в пределах 0,1-0,5. В процентном выражении это диапазон 10-50%. Значение коэффициента определяется экспертами с учетом срочности, состояния актива и экономического состояния страны. Обычно указанному элементу формулы придают значение около 0,3.

Часто формула дополняется вычетом затрат на продажу активов. Некоторые оценщики пользуются упрощенной формулой ликвидационной стоимости, понимая ее как разницу между рыночной ценой и затратами на реализацию или уничтожение.

Отличие и переход от ликвидационной стоимости к рыночной

Ликвидационная стоимость всегда отличается от рыночной в меньшую сторону, что связано с условиями продаж. Определяющую роль играют для формирования данных отличий имеют следующие факторы:

- Срок экспозиции имущества – имеет основополагающее значение и может ослаблять/усиливать значение других факторов. Зависимость в этом случае такая: чем короче сроки реализации, тем сильнее может снизиться продажная цена. Очевидно, что если у компании больше времени на продажи, то у нее появляется возможность проведения эффективных маркетинговых мероприятий, нивелировать влияние конъюнктурных факторов и пр.

- Специфические факторы или факторы выделения. Некоторые объекты в условиях срочной продажи утрачивают свое значение и не могут быть проданы по объективной цене или же вообще не представляют никакой ценности. Тогда как при нормальных условиях они могли бы быть проданы и весьма недешево. В первую очередь речь идет о деловой репутации фирмы, ее бренде, налаженности бизнес-процессов, опыт персонала и пр.

- Конъюнктурные факторы. Чем дольше период продажи, чем больше у компании возможностей выбора подходящего момента для реализации на основании рыночной ситуации. Тогда как при непродолжительном периоде потери предприятия будут только возрастать из неблагоприятной рыночной конъюнктуры. Шансов на нормализацию экономического положения у ликвидируемой компании гораздо меньше.

- Психологические факторы. Часто покупатели, осознавая невыгодное положение продавца, начинают сбивать цену. Продавцы же, ощущая конкуренцию и боясь упустить шанс на продажу, вынуждены идти на компромисс и демпингуют.

- Объективные факторы. Связаны со спецификой реализуемого имущества: его инвестиционной привлекательности, технического состояния, конкурентоспособности и пр.

- Субъективные факторы. Они отражают специфичность каждого бизнеса. Особенно негативно данные факторы способны проявить себя в компаниях с неэффективным менеджментом. В ходе ликвидации могут возникнуть проблемы из-за отсутствия бухгалтерских регистров, технических паспортов, свидетельств о собственности и пр.

Возможность перехода от ликвидационной стоимости к рыночной определяется объективными факторами. Размер дисконта, который разделяет две указанные величины, во многом зависит от типа актива предприятия. Их все можно разделить на ликвидные, быстро- и труднореализуемые.

В число ликвидных активов можно включить ценные бумаги (акции/облигации), денежные средства и прочие ресурсы. К быстрореализуемым обычно относится краткосрочная дебиторская задолженность, материалы и ресурсы и пр.

Труднореализуемые активы (их также именуют постоянными) – это недвижимость, транспортные средства, производственное оборудование. Их отличительная черта состоит в том, что их сложно продать в силу их высокой стоимости и специфичности. Особенно если речь идет об узкоспециализированных станках и оборудовании на низкоконкурентных рынках. Именно этот тип имущество сложнее всего продать и на него устанавливается максимальная скидка.

Меню сайта

- Юридические лица

- Наблюдение

- Финансовое оздоровление

- Внешнее управление

- Конкурсное производство

- Торги на стадии конкурсного производства

- Конкурсное производство ОАО

- Формирование текущих платежей в конкурсном производстве

- Упрощенная процедура несостоятельности

- Последствия несостоятельности юридических лиц

- Как избежать банкротства предприятия

- Процедура несостоятельности ООО

- Банкротство ЗАО

- Банкротство страховой компании

- Банкротство банка

- Несостоятельность кредитных организаций

- Процедура несостоятельности застройщика

- Налоговая проверка при банкротстве

- Увольнение при банкротстве предприятия

- Заявление о банкротстве гражданина

- Последствия банкротства для гражданина

- Банкротство гражданина по кредиту

- Упрощенная процедура банкротства физических лиц

- Банкротство для поручителя

- Банкротство супруга

- Банкротство физических лиц при ипотеке

- Банковский счет банкрота

- Стоимость банкротства гражданина

- Оспаривание сделок

- Последствия банкротства

- Ликвидация ИП

- Антикризисный консалтинг

- Антикризисное регулирование

- Ликвидационная комиссия

- Ликвидационная стоимость

- Увольнение работников при ликвидации

- Ликвидация без банкротства

- Ликвидация фирмы с долгами

- Порядок ликвидации акционерного общества

- Ликвидация НКО

- Налоговая инспекция при ликвидации ООО

- Выходное пособие при ликвидации предприятия

- Налоговая при ликвидации ООО

- Документы для ликвидации ООО

- Ликвидация ООО с нулевым балансом

- Уведомление кредиторов

- Ликвидация ОАО

- Ликвидация ЗАО

- Ликвидация АНО

- Участники исполнительного производства

- Судебные приставы в отношении должников

- Замена должника

- Арест собственности

- Трехсторонний договор цессии

- Договор цессии между физическими лицами

- Неисполнение мирового соглашения

Источник: bankrotstvoved.ru

Ликвидационная стоимость

Ликвидационная стоимость является остаточной стоимостью актива по окончании срока его полезной службы. Первоначально ликвидационная стоимость определяется в начале срока полезной службы актива на основе экономически обоснованного решения.

Величина амортизации определяется после вычитания из первоначальной стоимости актива его ликвидационной стоимости.

ПРИМЕР Ликвидационная стоимость

Стоимость транспортного средства составляет $20.000. Вы продадите его через 4 года. Ликвидационная стоимость составляет $8.000.

Величина амортизации составляет $12.000 ($20.000-$8.000).

Амортизационные начисления составляют $3.000 ($12.000/4) в год

Приобретение транспортного средства

Расходы на амортизацию

Годовая амортизация

Часто ликвидационная стоимость актива бывает незначительной, а следовательно, несущественной при расчете суммы амортизации.

Ликвидационная стоимость актива может стать равной или превышающей балансовую стоимость актива.

В таком случае амортизационные начисления не производятся, пока ликвидационная стоимость основного средства превышает его балансовую стоимость.

ПРИМЕР Увеличение остаточной стоимости

Стоимость автомобиля составляет $20.000. Вы продадите его через 4 года. Рассчитанная ликвидационная стоимость составляет $8.000. Амортизационные отчисления составляют $3.000 в год.

В конце третьего года балансовая стоимость автомобиля составляет $11.000. Ликвидационная стоимость увеличилась до $9.000 в силу увеличения цен на подержанные автомобили.

Амортизационные отчисления за четвертый год уменьшаются с $3.000 до $2.000, в конце четвертого года балансовая стоимость равняется ликвидационной стоимости $9.000.

Расходы на амортизацию

Амортизация за четвертый год

За исключением случаев, когда ликвидационная стоимость актива гарантирована, ликвидационная стоимость будет иметь только прогнозное значение суммы, которую получит предприятие, когда оно ликвидирует актив.

Чем выше ликвидационная стоимость, тем меньше будут затраты предприятия по амортизационным отчислениям. Если оценочная ликвидационная стоимость слишком высока, это приведет к убыткам при ликвидации и завышенной прибыли в периоды, предшествующие ликвидации.

В том случае, когда основные средства представляют существенную часть структуры активов, например, в случае с предприятиями, которые арендуют основные средства, точность ликвидационной стоимости является ключевым фактором для получения точных результатов.

Источник: studfile.net

Ликвидационная стоимость выше балансовой

Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c политикой НАО «Евроэксперт» в отношении обработки персональных данных

Особенности расчета

ликвидационной стоимости

в соответствии с требованиями

ФСБУ 6/2020

Генеральный директор

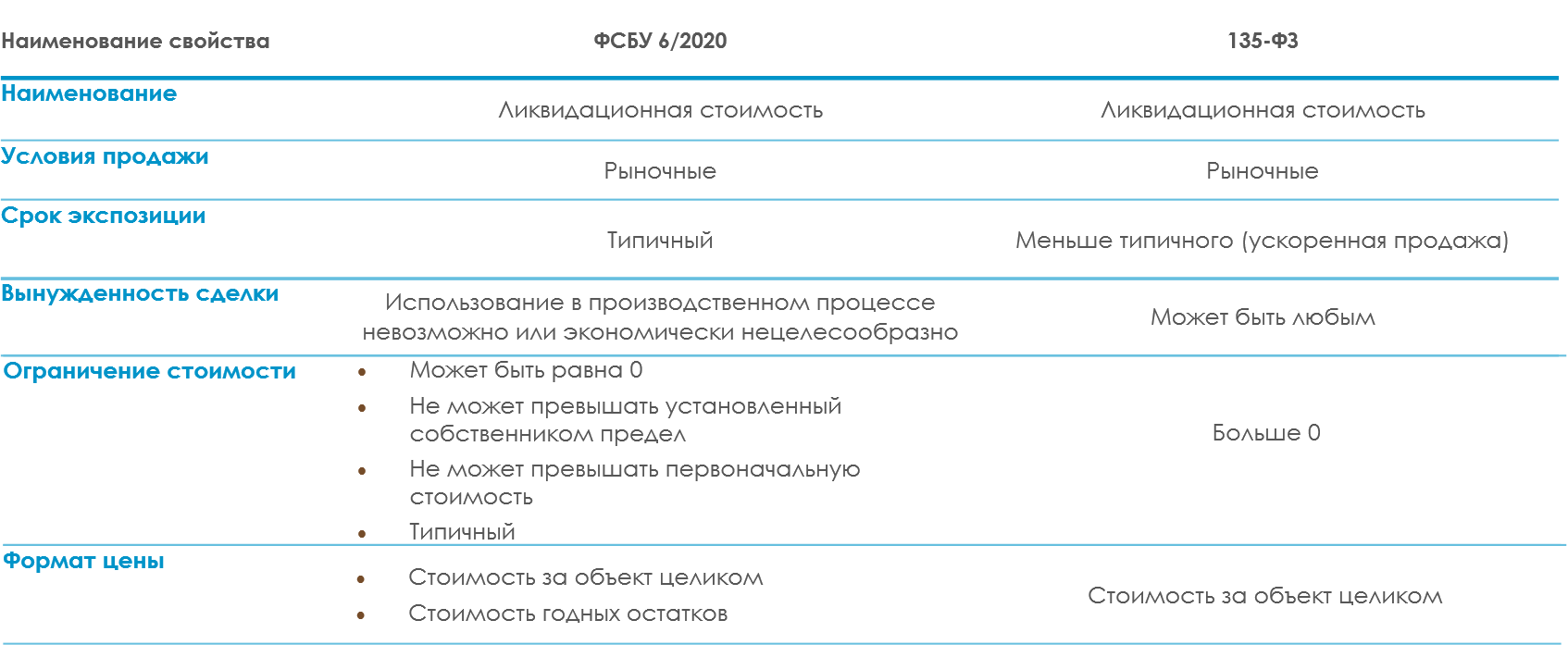

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства», который является обязательным к применению всеми организациями начиная с бухгалтерской (финансовой) отчетности за 2022 год. Данный стандарт вводит в бухгалтерский учет понятие ликвидационной стоимости.

Понятие ликвидационной стоимости

Руководитель направления оценки активов

Согласно ФСБУ 6/2020, ликвидационной стоимостью имущества считается величина такой стоимости, которую собственник имущества мог бы получить в случае выбытия объекта, в том числе ценностей, оставшихся после выбытия, за вычетом предполагаемых затрат на выбытие, объект же рассматривается как условно достигший окончания срока полезного использования ( П. 30 ФСБУ 6/2020 ). Если говорить упрощенно, то ликвидационная стоимость в бухгалтерском учете — это утилизационная стоимость или сумма, которую можно выручить от продажи годных остатков имущества после его демонтажа и ликвидации, когда оно настолько изношено, что его использование в производственном процессе более невозможно или экономически нецелесообразно.

Определение ликвидационной стоимости также содержится в Федеральном законе «Об оценочной деятельности в Российской Федерации» N 135-ФЗ (далее — ФЗ). Согласно ФЗ, ликвидационная стоимость — это наиболее вероятная цена, по которой оцениваемый объект может быть продан за срок, меньше типичного срока экспозиции для рыночных условий, в ситуации, когда продавец вынужден совершить сделку.

Таким образом ликвидационная стоимость в оценке фактически представляет собой рыночную стоимость, но в сжатые сроки продажи, в то время как аналогичная по названию стоимость в ФСБУ 6/2020 является стоимостью полезных остатков от исчерпавшего свой срок службы актива.

Далее в таблице 1 представлен сравнительный анализ ликвидационной стоимости согласно ФСБУ и ФЗ.

- Применение похожих по смыслу наименований ОКОФ с разными сроками использования для идентичных объектов (поставленных на баланс в разное время).

- Вследствие отсутствия подходящей группы используется нечто похожее по смысловой нагрузке (в части формулировок), но иногда это нечто имеет абсолютно другое функциональное назначение, что приводит к искажению СПИ.

- Использование в принципе неподходящих групп, что приводит опять же к искажению СПИ.

- Часто классификатор ОКОФ устанавливает диапазон сроков (не точное значение), а использующие его сотрудники в рамках диапазона часто могут выбирать отличающиеся сроки для одинакового имущества.

Табл.1. Анализ свойств ликвидационной стоимости по ФСБУ и ФЗ

Согласно новому стандарту ФСБУ ликвидационная стоимость может быть равна 0 руб. ( П. 31 ФСБУ 6/2020) когда:

- поступлений от продажи объекта не ожидается;

- ожидаемая величина поступлений несущественна;

- величина поступлений не может быть рассчитана.

Особенности расчета ликвидационной стоимости в соответствии с требованиями ФСБУ 6/2020

- Движимое имущество

Во многих компаниях существует принятая практика утилизации/продажи того или иного имущества по истечении его эксплуатации, однако, зачастую оказывается так, что часть имущества, за которое было бы выгоднее получить денежные средства, попросту выбрасывается или сдается на платную утилизацию.

- Недвижимое имущество