Цели, задачи и методы анализа бухгалтерского баланса

Каждый из трех основных финансовых отчетов несет определенную смысловую нагрузку и, безусловно, весьма важен для оценки эффективности работы и финансового состояния компании.

По сути, руководство компании должно преследовать одновременно три финансовые цели:

получение достаточной прибыли;

управление активами и обязательствами компании;

предотвращение нехватки денежных средств.

Оценить, насколько данные цели достигаются, можно на основе показателей отчета о прибылях и убытках (первая цель), баланса (вторая цель) и отчета о движении денежных средств (третья цель).

Увеличение богатства владельцев бизнеса проявляется в приросте собственного капитала. В финансово-экономической литературе и деловой практике этот прирост называют прибылью. Единственный способ достижения такого прироста (за исключением привлечения новых взносов в уставный капитал) — это увеличение стоимости активов предприятия. Иными словами, прибыль — это прирост собственного капитала, обусловленный увеличением стоимости активов предприятия.

Для получения отдачи в будущем появляется необходимость предварительного совершения расходов. Таким образом, деятельность предприятия разбивается на большое число параллельно осуществляемых хозяйственных операций (транзакций), сопровождаемых расходами, которые впоследствии должны окупиться из полученных доходов. Суммировав совокупные доходы от этих операций за определенный период времени (например, год) и сопоставив их с валовыми расходами предприятия за этот же период, определяют сумму прибыли за период. Эта сумма будет в точности равна величине прибыли, рассчитанной как прирост стоимости собственного капитала.

Следовательно, прибыль предприятия трактуется, во-первых, как увеличение собственного капитала, происходящее за счет удорожания активов; во-вторых, как превышение валовых доходов предприятия за отчетный период над его валовыми расходами.

В балансе показывается накопленная за весь период работы предприятия величина нераспределенной прибыли, а в отчете о прибылях и убытках рассчитывается сумма чистой прибыли за период.

Любой хозяйствующий субъект представляет собой совокупность активов, целесообразное функционирование которых приводит к получению некоторого результата. Исходя из этой логики, баланс и отчет о прибылях и убытках представляют собой единую систему взаимосвязанных показателей предприятия: баланс представляет информацию о величине задействованных средств, а отчет о прибылях и убытках демонстрирует достигнутые фирмой финансовые результаты.

Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной формах, называют денежными потоками. Эти потоки бывают двух видов: положительные и отрицательные. Положительные потоки (притоки) отражают поступление денег на предприятие, отрицательные (оттоки) — выбытие или расходование денег предприятием. Разница между валовыми притоками и оттоками денежных средств за определенный период времени называется чистым денежным потоком. Он также может быть положительным или отрицательным (притоком или оттоком).

Остаток денежных средств на конец периода определяется следующим образом:

Остаток денежных средств на конец периода = Остаток на начало периода ± Чистый денежный приток (отток)

Этот показатель находит отражение в балансе и отчете о движении денежных средств.

В соответствии с международными стандартами финансовой отчетности отчет о движении денежных средств входит в состав финансовой отчетности предприятия на правах основного документа наряду с бухгалтерским балансом и отчетом о прибылях и убытках.

Основная цель финансового анализа заключается в оценке финансового состояния предприятия для выявления возможностей повышения эффективности его функционирования. Основная задача состоит в эффективном управлении финансовыми ресурсами предприятия.

Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность.

Цель анализа в широком смысле — изучить баланс с точки зрения экономического содержания протекающих хозяйственных процессов, отражением которых он и является. Для понимания этих процессов в ходе анализа привлекается дополнительная информация (приложения к балансу, учетная политика, информация о состоянии экономики и отрасли, к которой относится анализируемое предприятие).

При проведении анализа баланса преследуются две основные цели:

- 1. Получение информации о способности предприятия зарабатывать прибыль.

- 2. Получение информации об имущественном и финансовом состоянии предприятия, то есть о его обеспеченности источниками для получения прибыли.

К основным задачам анализа баланса следует отнести:

- — оценку имущественного положения анализируемого предприятия;

- — анализ ликвидности отдельных групп активов;

- — изучение состава и структуры источников формирования активов;

- — характеристику обеспеченности обязательств активами;

- — анализ взаимосвязи отдельных групп активов и пассивов;

- — анализ способности генерировать денежные средства;

- — оценку возможности сохранения и наращивания капитала.

Анализ бухгалтерского баланса проводится с помощью совокупности методов и рабочих приемов (методологий), позволяющих структурировать и идентифицировать взаимосвязи между основными показателями:

- 1) чтение баланса является начальным этапом анализа, в ходе которого пользователь предварительно знакомится с предприятием. Чтение баланса обычно начинают с исследования изменения валюты баланса за анализируемый период путем сравнения итогов баланса на начало и конец периода. Одновременно анализ абсолютных показателей — это изучение данных, представленных в отчете: состав имущества, размер финансовых вложений, источники формирования собственного капитала, структура заемных средств, размер прибыли и др.

- 2) горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста).

- 3) вертикальный (структурный) анализ — проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции на результат в целом).

Горизонтальный и вертикальный анализы баланса дополняют друг друга, на их основе можно построить сравнительный аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей. Аналитический баланс полезен тем, что охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации, и сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.

- 4) трендовый (динамический) анализ — основан на сравнении каждой позиции отчетности за ряд лет и определении тренда, то есть основной тенденции динамики показателя без учета случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда проводится перспективный, прогнозный анализ,поскольку позволяет на основе изучения закономерности изменения экономического показателя в прошлом спрогнозировать величину показателя на перспективу. Для этого рассчитывается уравнение регрессии, где в качестве переменной выступает анализируемый показатель, а в качестве фактора, под влиянием которого изменяется переменная — временной интервал. Уравнение регрессии дает возможность построить линию, отражающую теоретическую динамику анализируемого показателя рентабельности.

- 5) сравнительный анализ — применяется для проведения внутрихозяйственных и межхозяйственных сравнений по отдельным финансовым показателям. Его цель заключается в выявлении сходства и различий однородных объектов. С помощью сравнения устанавливаются изменения в уровне экономических показателей, изучаются тенденции и закономерности их развития, измеряется влияние отдельных факторов, осуществляются расчеты для принятия решений, выявляются резервы и перспективы развития.

- 6) факторный анализ-процесс изучения влияния отдельных факторов на результативный показатель. Каждый показатель в экономическом анализе — это результат, на который оказывают влияние различные факторы. Создать факторную систему — значит представить изучаемые явления в виде суммы, произведения или частного нескольких факторов.

Самыми распространенными методами факторного анализа являются метод абсолютных разниц и метод цепных подстановок.

При использовании метода абсолютных разниц величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого показателя на базовую величину факторов, которые находятся справа от него и на фактическую величину факторов, расположенных слева от него в модели.

Суть метода цепных подстановок — последовательно устраняется влияние каждого фактора на результирующий показатель. При этом в алгоритм расчета показателя базисного уровня (плановый показатель или показатель прошлых лет) последовательно вводится фактическое значение факторов. Влияние каждого фактора на результативный показатель определяется как разность между получившимся значением результативного показателя и результативного показателя предыдущего расчета.

7) ведущим методом анализа является расчет финансовых (аналитических) коэффициентов — расчет соотношений между отдельными позициями отчета и определение их взаимосвязей.

Коэффициенты позволяют определить круг сведений, который важен для пользователей информации о финансовом состоянии предприятия с точки зрения принятия решений. Коэффициенты дают возможность выяснить основные симптомы изменения финансового положения и определить тенденции его изменения. При правильности коэффициентов можно определить области, требующие дальнейшего изучения. Большим преимуществом коэффициентов является то, что они сглаживают негативное влияние инфляции, которая существенно искажает абсолютные показатели финансовой отчетности, тем самым, затрудняет их сопоставление в динамике.

Наибольшее распространение получили следующие группы аналитических финансовых коэффициентов: коэффициенты оценки финансовой устойчивости предприятия; коэффициенты оценки платежеспособности (ликвидности) предприятия; коэффициенты оценки оборачиваемости активов; коэффициенты оценки оборачиваемости капитала; коэффициенты оценки рентабельности и другие.

Таким образом, из изложенного выше видно, что финансовый анализ включает в себя большое количество методов, которые позволяютполучить наиболее информативные, ключевые параметры, дающие объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия.

Финансовый анализ позволяет: оценить структуру имущества и источники его формирования; выявить степень сбалансированности между движением материальных и финансовых ресурсов; оценить структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности; оценить правильное использование денежных средств для поддержания эффективной структуры капитала.

В конечном счете, после проведения анализа и опираясь на его результаты, администрация предприятия может разработать дальнейшую стратегию и тактику развития предприятия, рационально организовать финансовую деятельность предприятия, повысить эффективность управления ресурсами.

Источник: studwood.net

Порядок проведения горизонтального и вертикального анализа баланса

Студенты практически всех направлений экономического факультета изучают как минимум основы бухгалтерского учета, учатся грамотно и правильно формировать финансовую и иную отчетности, а также анализировать ее. Одним из ведущих бухгалтерских документов, отражающих реальное состояние организации в плане состава имущества и обязательств, является бухгалтерский баланс.

Студенты практически всех направлений экономического факультета изучают как минимум основы бухгалтерского учета, учатся грамотно и правильно формировать финансовую и иную отчетности, а также анализировать ее. Одним из ведущих бухгалтерских документов, отражающих реальное состояние организации в плане состава имущества и обязательств, является бухгалтерский баланс.

Нередко при написании курсовых работ по данному предмету или при формировании отчета по практике им предстоит проанализировать его.

Что это такое и зачем он нужен?

Бухгалтерский баланс – это одна из важнейших форм отчетности любого предприятия. Данный документ обязательно сдается в налоговую службу вместе с декларацией и иными формами отчетности (отчет о прибылях и убытках, отчет о движении капитала и пр.).

В бухгалтерском балансе отражается текущее экономическое положение фирмы: чем она владеет, на каких правах, в каком объеме и пр.

Бухгалтерский баланс позволяет упорядочить массу информации, грамотно систематизировать все сведения об имущественном и обязательственном положении фирмы.

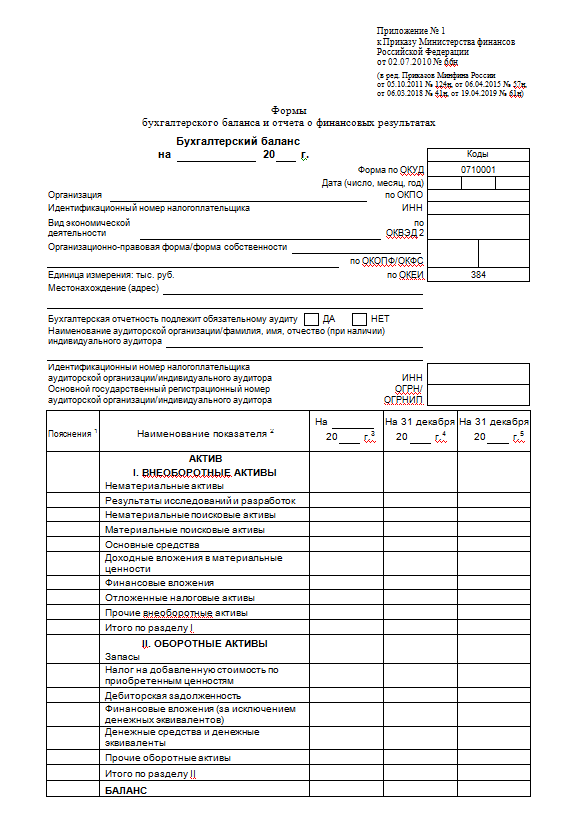

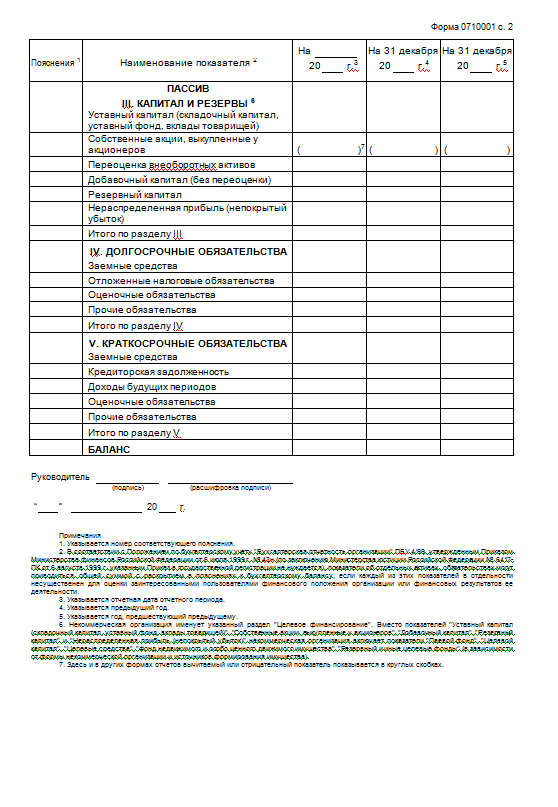

Структура бухгалтерского баланса

Бухгалтерский баланс – это официальный документ, который составляется строго по регламенту и имеет унифицированную форму. В его структуре выделяют два основных блока: активы (имущество, принадлежащее компании на правах собственности) и пассивы (обязательства).

Активы подразделяются на внеоборотные и оборотные. К числу внеоборотных активов относят те, которые используются в процессе производства более 1 года: здания, сооружение, оборудование, машины, нематериальные активы, долгосрочные вложения и пр. Оборотными активами называются те средства и предметы, которые быстро можно превратить в деньги (то есть с более высокой ликвидностью): запасы, сырье, материалы, краткосрочные вложения, деньги, краткосрочная дебиторская задолженность и т.д.

К разделе пассивы выделяют три составных элемента: капитал и резервы (собственные средства владельцев компании, которые фактически страхуют их деятельность, выступают «подушкой безопасности»), краткосрочные обязательства (кредиты и займы, задолженность перед работниками, поставщиками и пр.), долгосрочные обязательства (кредиты и займы , задолженность, срок погашения которой превышает 12 месяцев).

Обратите внимание, что все данные в бухгалтерском балансе отражаются за последние 3 года. Такой подход позволяет выявить динамику, тенденцию и определить характер происходящих перемен.

Ключевым принципом формирования бухгалтерской отчетности является то, что объем активов должен совпадать с объемом пассивов.

Нужна помощь преподавателя?

Анализ бухгалтерского баланса

Бухгалтерский учет, который в обязательном порядке ведется всеми предприятиями, помогает собрать показатели для их внесения в бухгалтерский баланс. Именно он служит для корректного анализа финансовой эффективности предприятия и его деятельности. Анализ бухгалтерского баланса является необходимой частью для оценки функционирования действующего предприятия.

Что такое анализ бухучета?

Не зря зарубежные бухгалтеры называют данный баланс «отчетом о стабильности». Именно благодаря ему удается показать на практике, как надежно руководители предприятия управляют доверенным им капиталом, а также насколько им удается его приумножить с течением времени.

Балансом называется уравновешенное состояние разных аспектов одной деятельности. Это, по сути, некоторое обобщение признаков, характеристик, общих для данного вида деятельности.

Данное обобщение необходимо предприятию для того, чтобы сделать о его функционировании правильные выводы, верно направить деятельность с учетом особенностей экономического рынка, а также составить правильное и адекватное мнение о результатах, которые данная деятельность приносит.

Бухгалтерский баланс имеет два направления. Он разделяет имущество предприятия по источникам его получения, а также по составу. Составляется к первому числу нового квартала.

Внешне бухгалтерский баланс является таблицей с двумя столбцами. Первый, называемый активом, отображает имущественный показатель с учетом его состава и размещения. Второй, называемый пассивом, отражает то, откуда данное имущество взялось, то есть его источники.

Суммы пассива и актива должны быть равны между собой. Это и называется балансом.

Для того чтобы адекватно провести анализ бухгалтерского баланса на примере предприятия, необходимо, чтобы составленный баланс имел определенную структуру.

Так, степень ликвидности, или подвижности ресурсов, влияет на размещение статей в активе баланса.

Показатели актива делятся на внеоборотные и оборотные активы.

Этапы проведения анализа бухгалтерского баланса

Анализ бухгалтерского баланса проводится обычно в шесть этапов по таким направлениям:

- Структура баланса и его динамика.

- Устойчивость организации в финансовом плане.

- Показатели ликвидности баланса, а затем платежеспособности данной организации.

- Активы и их состояние.

- Деловая активность.

- Финансовое положение данного предприятия.

Анализ проводится на основании бухгалтерского баланса, но может проводиться и на основании агрегированного аналитического баланса, который показывает состояние по анализируемым показателям на начало, а также на конец года.

Рассмотрим анализ по отдельным этапам:

- 1. Структура и динамика. В ходе данного этапа проверяют темпы роста отдельных статей, которые являются наиболее важными, а потом сравнивают их с темпами роста выручки при осуществлении продаж.

На данном этапе проводится также анализ по вертикали, который помогает определить весомый показатель и динамику в общей структуре по отдельным статьям актива, а также пассива.

- 2. Финансовая стойкость компании. Наличие чистых активных средств или собственных средств в капитале компании, а также наличие средств, которые находятся в обороте и образуют оборотный вид капитала, являются абсолютными показателями стабильности организации финансового характера.

Коэффициентами по определению финансовой устойчивости определяют относительную стабильность.

- 3. Проведение анализа ликвидности бухгалтерского баланса. Определение платежной способности организации происходит именно на основании ликвидности. Которая, в свою очередь, показывает, есть ли у организации в обороте финансы в достаточном количестве для погашения краткосрочных во временном аспекте обязательств. Данный этап аналитической деятельности может быть проведен на основании коэффициентов ликвидности.

- 4. Проведение анализа по состоянию активов. На этом этапе подвергаются анализу структурный показатель, состав, а также насколько эффективно используются внеоборотного и оборотного вида активы. Для достоверной оценки последнего показателя применяют такие понятия, как рентабельность, а также оборачиваемость.

- 5. Эффективность деловой активности. Тут анализ проводится в сфере уровня эффективного пользования ресурсами, а также по результатам соотношения темпов осуществления возрастания прибыли, возрастания материальной оборотности, возрастания капитала авансового вида.

- 6. Оценка финансового благополучия предприятия. Для этого этапа проводят анализ возможностей приобретения или утраты платежеспособности, а также предусматривают на будущее вероятности банкротства данного предприятия с помощью математической модели Альтмана, которая наилучшим образом себя зарекомендовала именно для российского рынка.

Для проведения данного анализа используют полученные вследствие расчетов коэффициенты, сравнивая их с контрольными показателями, что дает возможность делать прогнозы на будущее.

Итак, процесс анализа бухгалтерского баланса проводится в шесть ключевых этапов для того, чтобы иметь представление, насколько эффективно функционирует предприятие и какие экономические прогнозы его ждут. Анализ проводится на основании бухгалтерского баланса или агрегированного аналитического отчета. Проведение данного вида анализа говорит об экономической стабильности предприятия.

- Горизонтальный и вертикальный анализ бухгалтерского баланса

- Виды бухгалтерского баланса

- Расшифровка строк бухгалтерского баланса

- Заполнение бухгалтерского баланса: пример с расшифровкой

- Сальдовка

- Налоги и отчетность 2018 года

- Бухгалтерская отчетность

Источник: saldovka.com