Коэффициент покрытия активов — это финансовый показатель, который измеряет, насколько хорошо компания может погасить свои долги, продав или ликвидировав свои активы. Коэффициент покрытия активов важен, потому что он помогает кредиторам, инвесторам и аналитикам оценивать финансовую состоятельность компании. Банки и кредиторы часто ищут минимальный коэффициент покрытия активов, прежде чем ссужать деньги.

Ключевые моменты

- Коэффициент покрытия активов — это финансовый показатель, который измеряет, насколько хорошо компания может погасить свои долги, продав или ликвидировав свои активы.

- Чем выше коэффициент покрытия активов, тем больше раз компания может покрыть свой долг.

- Следовательно, компания с высоким коэффициентом покрытия активов считается менее рискованной, чем компания с низким коэффициентом покрытия активов.

Понимание коэффициента покрытия активов

Коэффициент покрытия активов дает кредиторам и инвесторам возможность оценить уровень риска, связанного с инвестированием в компанию. После расчета коэффициента покрытия его можно сравнить с коэффициентами компаний в той же отрасли или секторе.

Окислительно-восстановительные реакции в органической химии. Метод электронного баланса.

Важно отметить, что это соотношение менее надежно при сравнении с компаниями из разных отраслей. Компании в определенных отраслях обычно могут иметь на своем балансе больше долга, чем другие.

Например, компания-разработчик программного обеспечения может не иметь большого долга, в то время как производитель нефти обычно более капиталоемкий, а это означает, что у нее больше долгов для финансирования дорогостоящего оборудования, такого как нефтяные вышки, но в то же время на ее балансе есть активы для обеспечения кредитов.

Расчет коэффициента покрытия активов

Коэффициент покрытия активов рассчитывается по следующей формуле:

((Активы — Нематериальные активы) — (Текущие обязательства — Краткосрочный долг)) / Общая задолженность

В этом уравнении «активы» относятся к совокупным активам, а « нематериальные активы » — это активы, к которым нельзя физически прикоснуться, например гудвилл или патенты. « Краткосрочные обязательства » — это обязательства со сроком погашения в течение одного года, а «краткосрочные обязательства» — это обязательства, которые также подлежат погашению в течение одного года. «Общий долг» включает как краткосрочный, так и долгосрочный долг . Все эти статьи можно найти в годовом отчете .

Как используется коэффициент покрытия активов

Компании, выпускающие акции или акции для сбора средств, не имеют финансовых обязательств по возврату этих средств инвесторам. Однако компании, которые выпускают заем посредством предложения облигаций или занимают капитал у банков или других финансовых компаний, обязаны своевременно производить платежи и, в конечном итоге, возвращать основную сумму займа.

В результате банки и инвесторы, владеющие долгом компании, хотят знать, что доходов или прибыли компании достаточно для покрытия будущих долговых обязательств, но они также хотят знать, что произойдет, если прибыль упадет.

Другими словами, коэффициент покрытия активов — это коэффициент платежеспособности . Он измеряет, насколько хорошо компания может покрыть свои краткосрочные долговые обязательства своими активами. Компания, у которой больше активов, чем краткосрочных долгов и обязательств, указывает кредитору, что у компании больше шансов вернуть средства, которые она ссужает, в случае, если прибыль компании не сможет покрыть долг.

Чем выше коэффициент покрытия активов, тем больше раз компания может покрыть свой долг. Следовательно, компания с высоким коэффициентом покрытия активов считается менее рискованной, чем компания с низким коэффициентом покрытия активов.

Если доходов недостаточно для покрытия финансовых обязательств компании, от компании может потребоваться продажа активов для получения денежных средств. Коэффициент покрытия активов сообщает кредиторам и инвесторам, сколько раз активы компании могут покрыть ее долги в случае, если доходов недостаточно для покрытия выплат по долгу.

По сравнению с коэффициентом обслуживания долга коэффициент покрытия активов является крайним или последним коэффициентом обращения за помощью, поскольку покрытие активов представляет собой экстремальное использование стоимости активов в рамках сценария ликвидации, что не является чрезвычайным событием.

Особые соображения

При интерпретации коэффициента покрытия активов необходимо учитывать одно предостережение. Активы, находящиеся на балансе, учитываются по их балансовой стоимости , которая часто превышает ликвидационную или продажную стоимость в случае, если компании потребуется продать активы для погашения долгов. Коэффициент покрытия может быть немного завышен. Это беспокойство можно частично устранить, сравнив соотношение с другими компаниями в той же отрасли.

Пример коэффициента покрытия активов

Например, предположим, что Exxon Mobil Corporation ( XOM ) имеет коэффициент покрытия активов 1,5, что означает, что активов в 1,5 раза больше, чем долгов. Скажем, корпорация Chevron ( CVX ), которая относится к той же отрасли, что и Exxon, имеет сопоставимый коэффициент 1,4, и даже при том, что коэффициенты схожи, они не говорят всей истории.

Если коэффициент Chevron за предыдущие два периода был 0,8 и 1,1, коэффициент 1,4 в текущем периоде показывает, что компания улучшила свой баланс за счет увеличения активов или сокращения доли заемных средств — погашения долга. И наоборот, допустим, коэффициент покрытия активов Exxon составлял 2,2 и 1,8 в течение предыдущих двух периодов, коэффициент 1,5 в текущем периоде может быть началом тревожной тенденции к уменьшению активов или увеличению долга.

Другими словами, недостаточно просто проанализировать коэффициент покрытия активов за один период. Вместо этого важно определить тенденцию за несколько периодов и сравнить эту тенденцию с аналогичными компаниями.

Похожие статьи

- Коэффициент покрытия процентов

- Текущее соотношение

- Определение коэффициента текущей ликвидности

- Коэффициент покрытия

- Отношение цены к прибыли — соотношение цена / прибыль, формула и примеры

- Соотношение цены и прибыли — соотношение цена / прибыль

- Чем отличаются коэффициент текущей ликвидности и коэффициент быстрой ликвидности?

- Введение в коэффициенты покрытия

- Коэффициент оборачиваемости дебиторской задолженности

- Определение коэффициента выплаты дивидендов

Источник: nesrakonk.ru

Коэффициент покрытия ликвидности в Excel

Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент покрытия текущей ликвидности: формула

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью «срочных» активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Ктл = оборотный капитал / краткосрочные обязательства.

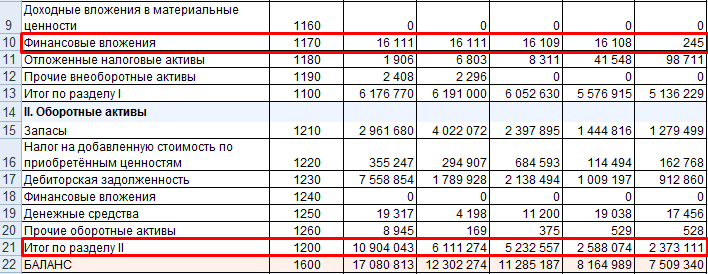

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр.

1540).

Значения для расчета коэффициента:

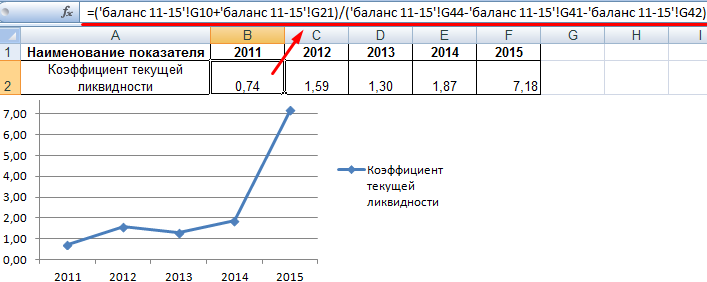

Формула расчета в Excel и график:

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Расчет показателя промежуточной ликвидности

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

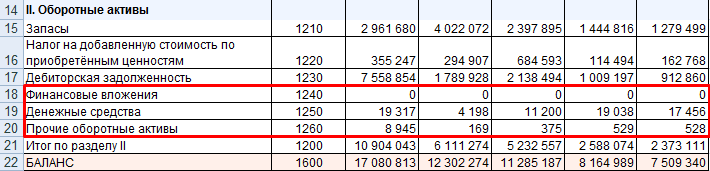

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр.

1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Уроки Excel

- Карта сайта

- Скачать примеры

Источник: exceltable.com

Как и зачем считать коэффициент покрытия инвестиций

Давненько финанализа на канале не было. А сейчас это первое, что нужно использовать предпринимателю, который хочет трезво понять свои возможности. Иногда для бизнеса лучше ужасный конец, чем ужас без конца. Сегодня расскажу о коэффициенте покрытия инвестиций, который также известен как коэффициент долгосрочной финансовой независимости. В международной практике он широкого распространения не получил, поэтому буду пользоваться отечественной аббревиатурой КПИ.

Как считать коэффициент покрытия инвестиций

КПИ = (Собственный капитал + Долгосрочные обязательства) / Активы

Исходные данные для расчета содержатся в бухгалтерском балансе . Собственный капитал — это суммы по строкам 1300 «Итого по разделу III» и 1530 «Доходы будущих периодов». Долгосрочные обязательства — сумма по одноименной строке 1400. Активы — сумма по строке 1600 «Баланс».

Зачем считать коэффициент покрытия инвестиций

КПИ считают, чтобы понять какая часть активов компании финансируется постоянными пассивами и долгосрочными обязательствами , которые не придется скоро погашать. Это нужно для оценки стоимости активов, на которые можно точно рассчитывать в ближайший год. Если рынки грохнулись, продажи упали, а срочные обязательства нужно гасить, чтобы оставаться на плаву, то КПИ покажет долю теперешних активов, которая останется у бизнеса. С их помощью и придется прорываться в светлое будущее.

В учебниках по финанализу обычно пишут, что КПИ должен укладываться в диапазон 0,7-0,9. Но это довольно консервативный подход. Значения 0,8-0,9 обычно показывают, что компания плохо использует эффект финансового рычага , который позволяет кратно расти за счет заемного финансирования. А у эффективно работающей компании вполне может быть КПИ=0,5 — как я покажу ниже.

Так что, как всегда, призываю не делать поспешных выводов из значений одного коэффициента. У человека с очень здоровым сердцем может быть совершенно больная голова. С бизнесом такое тоже случается.

Продолжу препарировать нефтяников. В финансовой отчетности за 1 квартал 2022 года будет адок, да и годовые отчеты сейчас спешно корректируются с учетом событий после отчетной даты. Но цифры первого полугодия прошлого года отлично подходят для иллюстрации. В финансовой отчетности ПАО «Лукойл» по состоянию на 30 июня 2021 года собственный капитал составляет 770 242 342 тыс. руб., долгосрочные обязательства — 297 186 258 тыс. руб., стоимость активов — 2 052 626 398 тыс. руб. В такой же отчетности ПАО «Роснефть» собственный капитал (с доходами будущих периодов) — 2 349 637 264 тыс. руб., долгосрочные обязательства — 7 491 822 847 тыс. руб., стоимость активов — 13 599 394 565 тыс. руб.

Кажется, в этот раз Игорь Иванович победил Вагита Юсуфовича? Формально — да, но вернемся к предыдущим примерам. Лукойл в том же отчетном периоде превращал инвестиции в выручку вдвое быстрее и впятеро эффективнее использовал активы , вчетверо быстрее делал прибыль из закупок , а основные средства использовал эффективнее аж в 52 раза . Поэтому есть смысл копнуть поглубже.

За счет чего Роснефть имеет больший КПИ? Причина проста: 76% числителя — это долгосрочные обязательства. У Лукойла их лишь 28%. То есть Роснефть гораздо сильнее зависит от заемного финансирования. Коэффициент финансовой зависимости (DR) у нее 0,83 против 0,62 у Лукойла.

Игорь Иванович себе это может позволить, но у бизнеса попроще вряд ли так получится.

Источник: dzen.ru