Платежеспособность – это способность субъекта экономической деятельности полностью и в срок выполнять свои денежные обязательства, обусловленные законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов.

В рамках оценки платежеспособности предприятия можно выделить несколько блоков. Традиционно анализ начинается с исследования абсолютных показателей ликвидности баланса.

Определение 2

Ликвидность баланса определяют как меру покрытия активами предприятия его обязательств, срок погашения которых соответствует сроку превращения активов в деньги.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Смысл этого этапа исследования заключается в том, что активы группируются по степени ликвидности и размещаются по ее убыванию, а обязательства (пассивы) – по срокам погашения и размещаются по их возрастанию. Далее каждая категория активов сравнивается с соответствующей ей категорией обязательств. Если активов достаточно для погашения обязательств, то баланс признается ликвидным, а предприятие – платежеспособным.

По степени ликвидности все находящиеся в распоряжении предприятия активы делятся на четыре категории:

- А1 – наиболее ликвидные активы.

- А2 – быстрореализуемые активы.

- А3 – медленнореализуемые активы.

- А4 – труднореализуемые активы.

Пассивы также делятся на четыре категории по степени срочности:

- П1 – наиболее срочные обязательства.

- П2 – краткосрочные пассивы.

- П3 – долгосрочные пассивы.

- П4 – постоянные пассивы, то есть капитал и резервы.

Для того, чтобы баланс был признан абсолютно ликвидным, должны быть выполнены следующие условия на соотношение между активами и пассивами: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

«Оценка платежеспособности и финансовой устойчивости предприятия»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

В продолжение оценки абсолютных показателей ликвидности проверяется достаточность ликвидных активов (А1 + А2) для исполнения краткосрочных обязательств предприятия (П1 + П2) – текущая ликвидность, а также перспективная ликвидность (сравниваются суммы А1 + А2 + А3 и П1 + П2 + П3).

Второй блок представляет собой коэффициентный анализ, то есть расчет и анализ относительных показателей. В частности, для оценки платежеспособности используют коэффициенты ликвидности:

- коэффициент абсолютной ликвидности,

- коэффициент быстрой (срочной) ликвидности,

- коэффициент текущей ликвидности.

По итогам анализа показателей ликвидности можно сделать выводы о возможности повышения ликвидности и платежеспособности предприятия за счет повышения ликвидности активов (например, проведения мероприятий, направленных на улучшение работы с дебиторской задолженностью, повышение ее собираемости и оборачиваемости) и реструктуризации обязательств.

При анализе платежеспособности необходимо исследовать возможность предприятия отвечать по всем своим долгам и обязательствам в таком чисто гипотетическом случае, если все кредиторы потребуют вернуть им долг (полностью всю сумму). Это исследование базируется на информации о собственных источниках в денежной форме и имеющихся обязательствах.

Оценка финансовой устойчивости

Финансовая устойчивость – один из ключевых показателей финансового состояния хозяйствующего субъекта. Финансовая устойчивость имеет место в том случае, когда уровень доходов в организации выше уровня ее расходов – то есть предприятие прибыльное. Финансово устойчивой можно считать только ту компанию, которая имеет возможность свободно распоряжаться денежными средствами, использовать их с высокой эффективностью, обладает налаженным механизмом регулярного производства и реализации товаров, работ или услуг.

Оценку финансового состояния организации производят как для краткосрочной перспективы, так и для долгосрочной. Если получателей информации интересует краткосрочная перспектива, в качестве приоритетных характеристик выступают платежеспособность и ликвидность хозяйствующего субъекта. При анализе, ориентированном на долгосрочную перспективу, более важна финансовая устойчивость компании.

Определение 3

Под финансовой устойчивостью понимается способность организации к бесперебойной работе, обеспечиваемая за счет сбалансированности финансовых потоков и наличия свободных средств.

При этом для целей анализа к деятельности предприятия относят не только производство продукции или оказание услуг, но и обслуживание текущих кредитов. Состояние финансовой устойчивости подразумевает, что на протяжении длительного времени предприятие будет платежеспособно.

Иными словами, финансовую устойчивость организации можно определить как его способность к текущему функционированию и развитию, поддержанию равновесия между своими активами и пассивами в условиях изменчивости внешней и внутренней среды.

Необходимыми условиями для достижения устойчивого финансового положения являются достаточность собственных источников финансирования, хорошее качество активов (устаревшие и неиспользуемые активы, особенно требующие затрат и не приносящие выгод, ухудшают финансовое состояние), стабильные доходы, высокий уровень рентабельности.

На первом этапе рассмотрим методику анализа финансовой устойчивости с помощью абсолютных показателей. Смысл этого исследования состоит в определении источников покрытия запасов предприятия. Рассчитывают следующие показатели:

- наличие у организации собственных оборотных средств,

- наличие у хозяйствующего субъекта собственных и долгосрочных заемных источников покрытия запасов,

- расчет общего объема основных источников финансирования.

Следующим шагом анализа финансовой устойчивости предприятия является изучение относительных показателей, отражающих степень зависимости хозяйствующего субъекта от внешних источников финансирования.

Коэффициенты, рассчитываемые при проведении анализа финансовой устойчивости предприятия:

- Коэффициент автономии (независимости).

- Обратный показатель для коэффициента автономии — коэффициент финансовой зависимости (другое название – коэффициент концентрации заемного капитала).

- Коэффициент финансирования.

- Коэффициент финансовой активности (плечо финансового рычага).

- Коэффициент обеспеченности собственными оборотными средствами.

- Коэффициент маневренности собственного капитала.

- Обобщающий коэффициент финансовой устойчивости.

- Индекс постоянного актива.

Источник: spravochnick.ru

Тема 4. Оценка платежеспособности и финансовой устойчивости предприятия

Методику анализа платежеспособности предприятия начнем с ликвидности бухгалтерского баланса, которая направлена на группировку активов и пассивов.

Так, группировка активов проводится по степени срочности их образования, что приводит к образованию следующих групп активов (рисунок 1).

Их сумма приведет к образованию платежного излишка или недостатка анализируемых активов и по сопоставлению с группами пассивов принимается решение о ликвидности бухгалтерского баланса.

Рис.1. Разбивка активов бухгалтерского баланса по степени ликвидности [1]

Ликвидность бухгалтерского баланса подразумевает и группировку пассивов по степени срочности, приведем их градацию на следующем рисунке.

Рис.2. Разбивка пассивов бухгалтерского баланса по степени срочности [2]

Представленные разбивки активов и пассивов направлены на определение ликвидности бухгалтерского баланса согласно следующего соответствия (рисунок 3).

Рис. 3. Соотношение активов и пассивов бухгалтерского баланса [3]

Методические основы ликвидности и платежеспособности также охватывают и относительные значения [4] [5] .

Практика такого анализа насчитывает около 150 показателей, но надобности рассчитывать такое большое количество показателей не является целесообразным, расчет обычно проводят по следующим основным показателям, их механизм представим на рисунке 4.

Рис.4. Механизм расчета относительных показателей ликвидности и платежеспособности предприятия [6]

Финансовая устойчивость является объектом методических исследований многих авторов – экономистов [7] [8] . При этом, что законодательно данная категория также имеет свои основы. Так, существующий федеральный закон «О несостоятельности (банкротстве)», содержит методика определения финансового состояния сельскохозяйственных предприятий, кредитных учреждений.

Авторы, специализирующие на подобной тематике, предлагают финансовую устойчивость измерить двумя способами:

-способом абсолютных показателей, в основе лежит построение трехфакторной модели;

— способом относительных показателей, через систему коэффициентов.

Построение трехфакторной модели связано с определением излишка (+) или недостатка (-) трех параметров:

Данные показатели являются измеримыми и оцениваются в динамике на основе данных бухгалтерской отчетности любого предприятия.

Соизмеримость показателей производится на основе следующих критериев (рисунок 5).

Рисунок 5 показывает, что финансовое состояние предприятия можно классифицировать, исходя из полученных показателей в соответствии с приводимыми неравенствами.

Первое состояние финансов – абсолютная финансовая устойчивость на практике встречается достаточно редко, причиной невыполнения чаще всего является нехватка денежных средств для погашения своих краткосрочных обязательств. Но, данное неравенство выполняется в настоящих условиях присутствия денежных средств на счетах предприятия. Так как данный актив является наиболее мобильным, он постоянно расходуется на выполнение текущих операций. Поэтому такой анализ и показывает недостаток денежных средств.

Второе состояние финансов – нормальная финансовая устойчивость, возможна в том случае, если повторяется описание ситуации, которую мы рассмотрели при первом состоянии финансов на предприятии.

Третье состояние финансов — неустойчивое финансовое состояние. Подобный сценарий повторяется чаще всего, но к нехватке денежных средств на счетах предприятия добавляется также и недостаток собственных и долгосрочных источников в покрытии запасов.

Рис. 5. Критерии соизмеримости абсолютных показателей финансовой устойчивости [9]

Четвертое состояния финансов –кризисное финансовое состояние наступает в том случае, если все неравенства выполняются в точности наоборот и показывают недостаток по всем позициям заданного условия.

Проведение подобного анализа является нетрудоемким и базируется на использовании данных формы «Бухгалтерский баланс». Проводить анализ необходимо минимум за три года, с целью выявления системных ошибок в управлении финансами через финансовую политику и влияния внешних факторов.

Использование данного вида анализа является промежуточным в определении степени финансовой устойчивости, поэтому исследователи обращаются к коэффициентному методу.

Наиболее распространенные коэффициенты, рассчитываемые при определении финансовой устойчивости приведем в следующей таблице 1.

Методика расчета и характеристика относительных показателей финансовой устойчивости предприятия

Источник: nsportal.ru

19. Анализ платежеспособности и финансовой устойчивости организации по данным бухгалтерского баланса

Одним из важнейших критериев оценки финансового состояния организации является ее платежеспособность. В теории и практике анализа различают: 1) долгосрочную платежеспособность, т.е. способность организации рассчитаться по своим обязательствам в долгосрочном перспективе; 2) текущую платежеспособность, т.е. ее способность своевременно и в полном объеме отвечать по своим краткосрочным обязательствам, используя при этом свои оборотные активы.

1) Коэффициент абсолютной ликвидности — показывает какая часть краткосрочных обязательств м.б. погашена на дату составления баланса. = (ДС+КФВ)/КО. Оптимальное значение 0,20-0,3.

2) Коэффициент критической ликвидности (промежуточный коэффициент покрытия) – показывает какая часть КО м.б. погашена не только за счет имеющихся ДС, но и ожидаемых поступлений от дебиторов. = (ДС+КФВ+КДЗ)/КО. Оптимальное значение 0,8-1.

3) Коэффициент текущей ликвидности (общий коэффициент покрытия) – позволяет установить в какой степени оборотные активы покрывают краткосрочные обязательства. = ОА/КО или поточнее (ОА-ДДЗ)/КО.

Названные показатели рассчитываются на начало и конец периода, оценивается их динамика, и выявляются факторы, вызвавшие изменение уровня текущей ликвидности. Для этого используется следующая факторная модель: Ктл = (З+ДЗ+КФВ+ДС+ПОА)/(КК+КЗ+ЗУ+ПКО). запасы+дебиторская задолженность+краткосрочные финансовые вложения+денежные средства+прочие оборотные актива/ краткосрочные кредиты+ кредиторская задолженность+задолженность перед участниками+ прочие краткосрочные обязательства

Существующая на сегодня методика расчетов коэффициентов ликвидности имеет целый ряд недостатков: 1) при их расчете учитываются только краткосрочные обязательства на том основании, что погашение долгосрочных кредитов и займов осуществляется после того, как они окупятся; 2) коэффициенты ликвидности определяются только принципиальную возможность предприятия рассчитаться по своим обязательствам без учета сроков погашения.

Для устранения недостатков, связанных с использованием коэффициентов ликвидности была разработана методика расчета общего (реального) коэффициента платежеспособности. Обязательства делятся на 3 группы по степени срочности, а в соответствии с этим выделяются 3 группы активов по степени ликвидности. По каждому рассчитывается соотношение актива к обязательству (Кn).

Затем рассчитываются УВn каждой группы обязательств в общей величине. И определяется общий (реальный) коэффициент платежеспособности: К= УВ1*К1+…+УВ3*К3. Коэффициент д.б. не менее 1. Если он больше или равен 1 , то организация может считаться платежеспособной, иначе появляется основание считать предприятие несостоятельным (банкротом).

Понятие и типы финансовой устойчивости хозяйствующего субъекта, факторы ее изменения.

Одной из характеристик стабильного положения организации служит ее финансовая устойчивость. Она обусловлена стабильностью экономической среды, в которой осуществляется деятельность предприятия, и результатами его функционирования.

ФУ – это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности. ФУ означает: 1) стабильное превышение доходов над расходами; 2) свободное маневрирование ДС и эффективное их использование; 3) бесперебойный процесс производства и продажи продукции.

На ФУ оказывает влияние множество факторов, которые можно подразделить на внутренние и внешние. Внешние: 1) экономические условия хозяйствования; 2) господствующая в обществе техника и технология; 3) платежеспособный спрос и уровень доходов потребителя; 4) налоговая и кредитная политика государства; 5) развитие внешнеэкономических связей; 6) отраслевая принадлежность организации. Внутренние: 1) структура выпускаемой продукции и ее доля в общем платежеспособном спросе; 2) размер и структура расходов, их соотношение с денежными доходами; 3) состояние и структура имущества; 4) эффективность использования и структура капитала (собственного и заемного); 5) компетентность и профессионализм менеджмента организации, гибкость проводимой им политики и т.д.

Из оценки ФУ при помощи абсолютных показателей состояния запасов (+НДС), их обеспеченности источниками формирования (собственного оборотного капитала, перманентного капитала, общей величины основных источников формирования) определяют тип ФУ. 1 тип ФУ: абсолютная устойчивость финансового состояния – встречается крайне редко (СОК=З). 2 тип ФУ: нормальная устойчивость финансового состояния – гарантирует платежеспособность организации (СОК

Есть 2 основных выходов из 3 и 4 ситуации: 1) пополнение источников формирования запасов: прежде всего за счет прибыли, привлечения на выгодных условиях кредитов и займов, оптимизации величины основного капитала, улучшения структуры этих источников; 2) обоснованное снижение уровня запасов, в результате планирования их остатков, усиления контроля за их использованием, а также реализации неиспользованных ТМЦ.

Оценка ФУ с использованием абсолютных показателей:

Финансовая устойчивость может оцениваться с помощью абсолютных показателей характеризующих состояние запасов и обеспеченность их источников формирования. Общая величина запасов при этом рассматривается как сумма запасов и НДС по приобретенным ценностям. Для характеристики источников формирования запасов используются показатели, отражающие степень охвата разных видов источников:

1) Наличие СОК=СК – ВА; 2) Наличие собственного капитала и приравненного к нему капитала — перманентного капитала (ПК) = СОК-ДО; 3) Общая величина основных источников формирования запасов ОИ (основные источники) = СОК + ДО + ККЗ (краткосрочная кредиторская задолженность);

Этим трем показателям источников формирования запасов соответствуют 3 показателя обеспеченности запасов этими источниками:

1) Излишек (+) или недостаток (-) СОК = СОК – З(запасы); 2) Излишек (+) или недостаток (-) ПК = ПК-З; 3) Излишек или недостаток основных источников формирования запасов = ОИ-З

Выявление этих 3-х показателей позволяет определить финансовую устойчивость предприятия. Выделяют 4 типа ФУ: 1) Абсолютная, когда СОК>=З 2) Нормальная, СОК=З 3) Неустойчивая, СОК=З 4) Кризисное, СОК

Оценка финансовой устойчивости на основе расчета относительных коэффициентов.

ФУ может быть оценена также с помощью относительных показателей (коэффициентов), характеризующих степень независимости организации от внешних источников финансирования.

1) коэффициент независимости (коэффициент автономии или концентрации собственного капитала) – характеризует долю собственных средств в общей величине источников формирования = СК/ВБ. Д.б. ≥0,5.

2) коэффициент независимости (коэффициент концентрации заемного капитала) – характеризует долю заемных средств в общей величине источников финансирования = ЗК/ВБ. Д.б. ≤0,5.

3) коэффициент финансовой устойчивости — показывает УВ источников финансирования, которые м.б. использованы длительное время = СК+ДО / ВБ. Д.б. 0,8-0,9.

4) коэффициент финансирования (соотношения собственных и заемных средств) = СК/ЗК. Д.б. ≥1.

5) коэффициент финансовой активности (плечо финансового рычага) – характеризует соотношение заемных и собственных средств = ЗК/СК. Д.б. ≤1.

6) собственный оборотный капитал – характеризует величину оборотных средств, сформированных за счет собственных источников = СК-ВА. Д.б. не менее 10% от стоимости ОА.

7) коэффициент маневренности СК – показывает какая часть собственных средств вложена в наиболее мобильные ОА = СОК/СК. Д.б. 0,2-0,5.

8) коэффициент обеспеченности собственными оборотными средствами – показывает долю ОА, сформированных за счет собственных источников, в общей величине оборотных средств = СОК/ОА. Д.б. ≥0,1.

9) коэффициент обеспеченности запасов собственными источниками – в какой степени запасы предприятия сформированы за счет собственных средств или нуждаются в привлечении заемных = СОК/З. 0,6-0,8.

10) коэффициент (индекс) постоянного актива — показывает долю ВА в источниках собственных средств = ВА/СК. Д.б.

В теории и практике анализ присутствует проблема исчисления СОК. Существует два наиболее распространенных способа: 1) СОК = СК-ВА; 2) СОК = ОА-КО. Во втором случае образуется величина, характеризующая чистый оборотный капитал (т.е. оборотный капитала за минусом обязательств).

Результаты этих двух расчетов будут совпадать, если у организации нет ДО, если же ДО участвуют в формировании активов, то расчет СОК 1 способом д.б. уточнен с учетом того, что долгосрочные пассивы предназначены обычно для формирования ВА. Т.о. нужен 3 способ: СОК=СК+ДО-ВА. Иначе значение СОК будет необоснованно занижено. Вместе с тем чаще всего прибегают к 1 варианту, который даже заложен в законе о банкротстве.

20. Анализ оборачиваемости и рентабельности активов (капитала) организации по данным бухгалтерской отчетности

Финансовое состояние любой организации непосредственно зависит от того насколько быстро средства, вложенные в активы, превращаются в деньги, т.е. от оборачиваемости активов. Отдельные виды активов имеют различную скорость оборота. Наибольший период оборота у внеоборотных активов. Все остальные активы – оборотные, предназначены для реализации или потребления, могут неоднократно менять свою формы (мат.-вещ. в ден. и наоборот) в течение 1 года или операционного цикла. Операционный цикл – это промежуток времени между моментом, когда делаются запасы, и моментом оплаты проданной продукции.

Длительность нахождения средств в обороте определяется совокупным влиянием факторов внешнего и внутреннего характера. Внешние: 1) сфера деятельности предприятия; 2) отраслевая принадлежность; 3) масштабы предприятия; 4) социально-экономические факторы. Кроме того, оборачиваемость в значительной мере зависит от внутренних условий деятельности предприятия, в первую очередь, от эффективности управления активами.

Одним из разделов анализа чистых активов является анализ эффективности их использования, а в частности их оборачиваемости. Оборачиваемость ЧА = выручка от продаж / средний объем ЧА. Показатель характеризует отдачу СК.

Анализ начинают с расчета и оценки динамики оборачиваемости всего капитала (совокупных активов) и оборотных активов. Для этого используются данные не только ББ, но и ф. №2. Для оценки оборачиваемости активов исчисляются следующие показатели:

1) оборачиваемость капитала (совокупных активов) в оборотах или капиталоотдача = выручка / среднегодовая величина капитала.

2) оборачиваемость оборотных активов (в оборотах) = выручка / ОА.

3) продолжительность оборота капитала (ОА) в днях = 360 / оборачиваемость капитала (ОА).

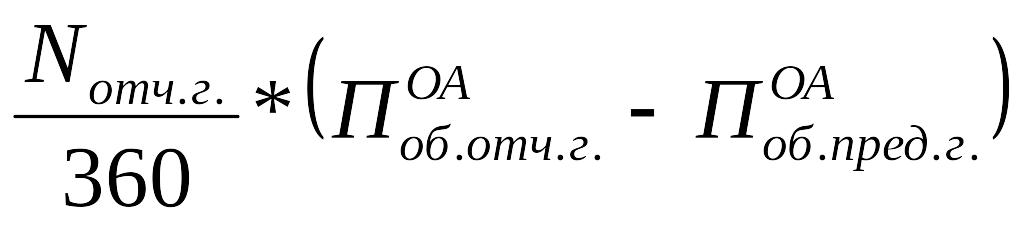

4) величина дополнительно привлеченных в оборот (+) или высвобожденных из оборота (-) оборотных средств за счет замедления или ускорения их оборачиваемости по формуле:

, где N – выручка отчетного года, Поб – продолжительность оборота в днях оборотных активов за отчетный и предыдущий года.

В процессе анализа оборачиваемости активов следует проводить факторный анализ с помощью следующих факторных моделей:

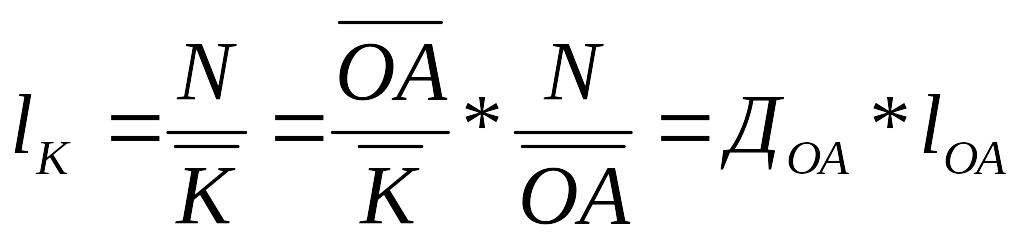

1) оборачиваемость капитала =

, где N — выручка, К – среднегодовая величина капитала, Доа – доля ОА в величине капитала, lоа – оборачиваемость ОА.

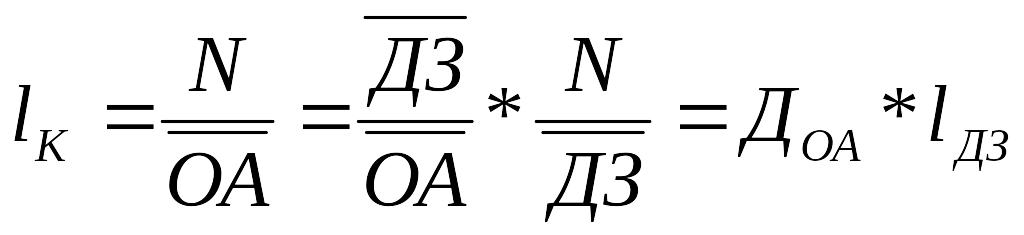

2) оборачиваемость оборотных активов:

3) оборачиваемость кредиторской задолженности =

где Ктл – коэффициент текущей ликвидности.

Факторный анализ позволяет выявить пути ускорения оборачиваемости активов (капитала организации): 1) оптимизация ценовой политики; 2) улучшение структуры активов; 3) выбор и использование оптимальных методов оценки запасов и начисления амортизации; 4) повышение качества продукции и поиск новых рынков ее сбыта; 5) осуществление контроля за состоянием запасов, ДЗ и активов; 6) планирование остатков запасов денежных средств, ДЗ и т.д.

Результативность деятельности организации оценивается с помощью относительных и абсолютных показателей. К абсолютным показателям относятся показатели прибыли (от продаж, до налогообложения, чистая). Относительные показатели – коэффициенты рентабельности, рассчитываются как отношение полученной прибыли к величине вложенного капитала, величине расходов или объему продаж.

Выделяют две группы показателей рентабельности: 1) показатели рентабельности капитала, при их расчете прибыль сопоставляется с разными видами капиталов; 2) показатели рентабельности обычных видов деятельности, при их расчете прибыль сопоставляется с выручкой от продаж и расходами по обычным видам деятельности.

1) Общая рентабельность капитала (экономическая рентабельность = (Прибыль до налогообложения / Капитал средний)*100; 2) Рентабельность капитала по чистой прибыли = (ЧП / Ксредний)*100; 3) Рентабельность инвестиций = (Прибыль до налогообложения / СКсредний + ДО)*100; 4) Рентабельность ВА (основного капитала) = (Прибыль до налогообложения или чистая прибыль / ВАсредн)*100; 5) Рентабельность оборотного капитала = (Прибыль до налогообложения или чистая прибыль / ОАсредн)*100; 6) Рентабельность собственного капитала (финансовая рентабельность) = (чистая прибыль / СКсредн)*100; 7) Рентабельность чистых активов = (чистая прибыль / ЧА) * 100.

В процессе анализа эти показатели рассчитываются за отчетный и предыдущий периоды, определяется их изменение и выявляются причины и факторы, вызвавшие эти изменения.

Факторный анализ показателей рентабельности капитала, пути ее повышения.

Факторный анализ с использованием следующих моделей:

1) Рентабельность капитала = Прибыль / капитал средний = Прибыль / Стоимость ОПФ (F) + Остатки оборотных средств в ТМЦ (Е) = (Прибыль / N(выручка)) / (F/N + E/N) = Рентабельность продаж / (1/фондоотдача + 1/оборачиваемость оборотных средств).

Из этой модели следует, что наращивать рентабельность капитала можно за счет роста эффективности использования основного и оборотного капитала предприятия.

2) Рентабельность капитала = Прибыль / Капитал средний = (Прибыль / N)*(N / Капитал средний) = Рентабельность продаж * Оборачиваемость капитала: первая модель Дюпона. Из этой формулы следует 2 основных пути наращения рентабельности капитала: повышение рентабельности продаж и повышение оборачиваемости активов.

3) Рентабельность собственного капитала = Прибыль / СКсредний = (Прибыль / N) * (N / Капитал средний) * (Капитал средний / СКсредний) = Рентабельность продаж * оборачиваемость капитала * d, где d (фактор структуры капитала предприятия)(вторая модель дюпона) = Капитал средний / СКсредний = (СКсредний + Заемный капитал средний) / СКсредний.

Из этой модели вытекает, что при прочих равных условиях рентабельность СК может повыситься за счет роста доли заемных средств в структуре капитала. Таким образом, через эту модель реализуется взаимосвязь м/у рентабельностью СК и рентабельностью совокупного капитала.

Источник: studfile.net