Согласно принятой в Российской Федерации Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 6 марта 1998 г. № 283, цель реформирования системы бухгалтерского учета заключается в приведении в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Задачи проводимой реформы заключаются в следующем:

? сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей;

? обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

? оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

Иначе говоря, преобразования российского бухгалтерского учета связаны со сближением действующих в нашей стране принципов и правил подготовки бухгалтерской отчетности, закрепленных в Федеральном законе «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ и Положениях по бухгалтерскому учету, с принципами и правилами, декларируемыми международными стандартами финансовой отчетности.

Таким образом, необходимость формирования отчетности в соответствии с международными стандартами обусловлена рядом следующих причин:

1. Необходимость в представлении информации западному инвестору, с целью выразить на понятном всему миру языке данные бухгалтерского учета, тем самым добиться инвестиций.

2. По собственной инициативе администрации предприятия, когда возникает потребность получать всю полноту информации о финансах, которую не дают РСБУ (Российские стандарты бухгалтерского учета).

Необходимо отметить, что сегодня достаточно часто главной причиной применения МСФО российскими организациями называют выход на международные биржи или иное привлечение капитала на западных рынках. При этом становится очевидным: применение МСФО есть отражение перехода российской экономики на качественно новую ступень развития. Важнейшими ценностями в ней постепенно становятся благоприятный инвестиционный климат, открытость деятельности компаний, подотчетность менеджмента акционерам, высокие стандарты корпоративного поведения. Наряду с иными мерами МСФО призваны обеспечить воплощение в жизнь этих ценностей.

Международные стандарты финансовой отчётности (МСФО) всё больше укрепляют свои позиции в России. Они выбраны в качестве ориентира при реформировании национальной системы бухгалтерского учёта, многие предприятия применяют их при составлении финансовой отчётности в добровольном порядке.

Начиная с 2004 г., согласно требованиям Банка России, отчётность в формате МСФО составляют кредитные организации, а в 2011 г. МСФО официально переведены и одобрены для применения на территории всей страны. Однако следует заметить, что «Положение о признании Международных стандартов финансовой отчётности и разъяснений Международных стандартов финансовой отчётности для применения на территории Российской Федерации» утверждено постановлением Правительства РФ от 25 февраля 2011 г. N 107 в соответствии с Федеральным законом N 208-ФЗ от 27 июля 2010 г. «О консолидированной финансовой отчётности». Следовательно, стандарты и разъяснения, одобренные приказом Минфина РФ от 25 ноября 2011 г. № 160н «О введении в действие Международных стандартов финансовой отчётности и разъяснений на территории Российской Федерации», используются в России в обязательном порядке только при составлении консолидированной финансовой отчётности. Законом установлено требование составлять и представлять консолидированную финансовую отчётность в формате МСФО к кредитным, страховым и иным организациям, ценные бумаги которых допущены к обращению на организованных торгах.

Лекторий «Перспективы развития бухгалтерского учета в РФ»

Таким образом, несмотря на введение в действие на территории России Международных стандартов финансовой отчётности, обязанность составлять и представлять индивидуальную бухгалтерскую отчётность в соответствии с российскими Положениями по бухгалтерскому учёту (ПБУ) сохраняется.

Действующие ПБУ с каждым вносимым изменением всё больше напоминают соответствующие МСФО. Например, утвержденное в 2006 г. ПБУ 14/2007 «Учёт нематериальных активов» в значительно большей степени соответствует МСФО 38 «Нематериальные активы», чем ранее действовавшее одноименное ПБУ 14/2000. ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» практически соответствует МСФО 37 «Резервы, условные обязательства и условные активы», чего нельзя сказать о ранее действовавшим ПБУ 8/01 «Условные факты хозяйственной деятельности».

Единственное существенное отличие ПБУ 8/2010 от МСФО 37 состоит в том, что в ПБУ предусмотрена обязательность формирования резервов предстоящих расходов в виде оплаты отпусков, вознаграждения работников по итогам работы за год и ежегодного вознаграждения за выслугу лет, условие о выплатах которых закреплено в коллективном или ином аналогичном договоре.

МСФО (IAS) 37 не применяется в отношении резервов (обязательств), связанных с выплатами работникам за труд, так как это находится в компетенции МСФО (IAS) 19 «Вознаграждения работникам», аналога которого в составе российских ПБУ пока нет.

Приближение ПБУ к МСФО соответствует целям и задачам программы реформирования бухгалтерского учёта в соответствии с Международными стандартами финансовой отчётности и концепции развития бухгалтерского учёта и отчётности на среднесрочную перспективу. Целью использования принципов и правил МСФО при разработке национальных стандартов и их применении в российской учётной практике является повышение качества бухгалтерской информации, обеспечение полезности, достоверности, сопоставимости и прозрачности бухгалтерской отчётности. С начала 1994 г. в России разработано и утверждено 24 Положения по бухгалтерскому учёту (ПБУ), в которые с целью приближения к МСФО неоднократно вносились изменения и дополнения.

Концептуальной основой национальных стандартов (ПБУ) является концепция бухгалтерского учёта в рыночной экономике России, которая разработана и одобрена Минфином России и Институтом профессиональных бухгалтеров России в 1997 г. При ведении бухгалтерского учёта и составлении бухгалтерской отчётности российские организации руководствуются концепцией бухгалтерского учёта в рыночной экономике России, прообразом которой служит документ «Принципы подготовки и составления финансовой отчётности», являющийся неотъемлемой составной частью системы МСФО, а также совокупностью национальных стандартов, разработанных на основе МСФО.

Широкое применение российскими компаниями МСФО зависит главным образом от действий правительства, которое по законодательству отвечает за методологическое руководство бухгалтерским учетом в стране. По большинству направлений учета российская нормативная база применительно к требованиям МСФО в основном сформирована. Эта база позволяет каждой организации, формирующей отчетность по МСФО, выполнить задачу, поставленную в правительственной Программе — обеспечить заинтересованных пользователей, в первую очередь инвесторов, полезной и достоверной информацией, гармонизированной с международными требованиями.

Ключевой проблемой внедрения международных стандартов как в России, так и в любой другой стране является нехватка квалифицированных специалистов, обладающих знаниями и навыками в применении МСФО. Причем речь идет не только о подготовке отчетности, но и об использовании и понимании ее.

Подход к реализации МСФО специалист определяет сам, исходя из конкретной экономической ситуации, сущности сделки, а не только и не столько из ее правовой формы. В целом по России на данном этапе требуется обучить МСФО порядка 20 тыс. человек. Наиболее результативным методом обучения МСФО является обучение в процессе внедрения стандартов в конкретной компании. На обучение МСФО бухгалтера может уйти до полугода, кроме того, стоимость базовой программы может составлять в среднем 40-60 тыс. руб.

Как показывает практика, одним из серьезных препятствий на пути сближения национальных стандартов с МСФО является сложность применения отдельных стандартов. Наиболее трудновыполнимыми на сегодняшний день среди элементов МСФО являются стандарты, посвященные отражению в отчетности финансовых инструментов (вложений в ценные бумаги, производных инструментов, дебиторской и кредиторской задолженности), 39 «Финансовые инструменты: признание и оценка» и 32 «Финансовые инструменты: представление информации».

Трудность состоит в том, что как финансисты всего мира, так и российские специалисты должны оценивать данные активы и обязательства по справедливой стоимости. Отнюдь не все международные стандарты имеют приближенные российские аналоги в виде ПБУ. Отметим те из них, которые могли бы быть наиболее широко использованы в условиях российской действительности. Это МСФО 1 «Первое применение МСФО», МСФО 3 «Объединения бизнеса», МСФО 17 «Аренда», МСФО 19 «Вознаграждения работникам», МСФО 28 «Инвестиции в ассоциированные компании», МСФО 36 «Обесценение активов» и ряд других.

Естественно, что признанные на территории России МСФО не вытесняют российские стандарты бухгалтерского учета (РСБУ). В случае, когда компании стремятся вывести свою продукцию (работы, услуги) на качественно новый уровень, правила игры значительно меняются. Следовательно, отчетность, составленная по российским стандартам бухгалтерского учета (РСБУ), не будет иметь такую же степень доверия, как отчетность, составленная по МСФО. Никакой дискриминации и несправедливости при этом не может быть, поскольку каждому инвестору должен быть предоставлен одинаковый доступ к информации о финансовом состоянии предприятия и результатах его деятельности. Несмотря на то, что российская система учета хотя и имеет сходства с МСФО, она существенно отличается по степени открытости и прозрачности отчетности.

Составление отчетности по МСФО проще, чем составление отчетности по национальным стандартам, поскольку МСФО не являются сводом строгих и детальных правил — это скорее набор принципов и требований. МСФО не предъявляют никаких специальных требований непосредственно к счетоводству.

Источник: studbooks.net

Баланс как историческая категория. Современная структура бухгалтерского баланса в России

Данные бухгалтерского баланса необходимы:

— для контроля структуры средств и источников их образования;

— для контроля направлений размещения средств;

— для контроля степени изношенности основных средств;

— для анализа финансово-хозяйственной деятельности;

— для определения платежеспособности;

— для оценки финансовой устойчивости предприятия и др.

Для формирования бухгалтерского баланса необходимо решить ряд проблем, прежде всего, понять его суть и значение, принципы группировки статей по активу и пассиву.

Бухгалтерский баланс определяет состояние организации на отчетную дату и дает возможность сформировать состав и структуру имущества организации, и источников этого имущества. Баланс представляет собой метод экономической группировки, и обобщения имущества организации по составу, и размещению, а также по источникам его создания, представленными в стоимостной оценке на определенную дату.

Проблема увеличения свойства информационного содержания бухгалтерского баланса по-прежнему остается актуальной. Её решение скрывается в корректировке методов формирования отдельных статей баланса.

Целью исследования, в данной работе, является прежде всего, исследование исторических особенностей развития бухгалтерского баланса и перспектив его дальнейшего совершенствования.

Исходя, из поставленных целей были сформулированы следующие задачи:

- рассмотреть исторические особенности становления и развития бухгалтерского баланса;

- привести современную структуру бухгалтерского баланса в России;

- предложить перспективы развития бухгалтерского баланса организации.

Объектом исследования является бухгалтерский баланс.

Предметом исследования являются развитие бухгалтерского баланса.

Методология и методика исследования. Методологической основой данной работы были выбраны труды ученых и специалистов, таких как Шеремет А.Д., Ковалев В.В., Гиляровская Л.Т., Крылов С.И., Илышева Н.Н., Савицкая Г.В. Также были использованы ресурсы сети «Интернет», научные статьи и документация (отчетность) анализируемого предприятия.

Для написания данной работы были применены следующие инструменты:

средства и приёмы логического анализа;

принципы системности и развития.

Глава 1. Исторические особенности становления и развития бухгалтерского баланса

1.1 История появления бухгалтерского баланса

Принято считать, что впервые сведения о балансе появились благодаря итальянскому математику, одного из основоположников современных принципов бухгалтерии Лука Пачоли. Само слово баланс возникло в бухгалтерском учете в 14 веке. Но сам термин «баланс» впервые был применен в 1427 г. к финансовым отчетам, так считал Раймонда де Рувера [1] .

Лука Пачоли представлял баланс, как структурированный документ, который состоит из двух разделов – «Актив» и «Пассив», итоговые данные разделов должны были быть равны [2] . В активы вносили все без исключения счета с дебетовым остатком, а в пассивы – все без исключения счета с кредитовым остатком.

Смысл самих определений «дебет» и «кредит» никак не разъяснялись. По сути же под дебетом понималась левая сторона каждого счёта, а под кредитом – понималась правая сторона счёта. Данный способ группировки в балансе был не определён. Вследствие такого распределения в актив, наравне с активными статьями, попадала статья убытков. А в пассиве, наравне с кредиторской задолженностью, присутствовали капитал и прибыль. Данный вид подхода по существу называется теорией одного ряда счетов, с предпосылкой, что все без исключения счета равны согласно своей натуре и подчиняются правилам регистрации [3] .

Были также некоторые проблемы со счетами, которые были разделены неправильно. Аналитические и синтетические счета средневековых компаний были перегружены. Известно, что баланс банка святого Георгия на 1 января 1409 г., включал в актив — 95 статей, а пассив содержал — 310 статей, а на балансе Барселонского отделения компании «Датини» на 31января 1399 г., приходилось более 110 статей актива, и около 60 статей пассива.

Также выяснилось, что к концу 14 века все купцы составляли баланс не только для контроля, но и для управления хозяйством. Известно, что в Италии каждый год фирма «Медичи», формировала баланс на определенную дату, данный баланс с запиской от руководителя отправляли в главную фирму во Флоренции. Также к данному балансу прикладывали справку о перспективах уплаты долга [4] .

В Европе на период 19 века, стали появляться акционерные общества, чьи балансы публиковались в печатных изданиях, а также рассматривались в судах. На непонятную структуру баланса обратили внимание многочисленные пользователи, которые стали критиковать данную форму баланса, за отсутствие систематизации и большое количество статей, как в активе, так и в пассиве баланса. Первыми отреагировали на то обстоятельство, что информация в балансе была смешана – это французские бухгалтера Евгений Леоте и Адольф Гильбо.

В середине 80 – х годов в работе «Общие руководящие начала счетоводства», было определено, что в активе баланса, наряду с реальными активами, имеются и активы «вымышленные». Также, в пассиве, наравне с реальными пассивами, содержатся пассивы «вымышленные».

В первой середине 20 столетия основатель немецкой камеральной бухгалтерии Иоганн Фридрих Шер внес предложение провести реформу формирования баланса, которая состояла из 3 стадий:

1. Перемещение убытков из активов в раздел капитала с противоположным знаком.

2. Перемещение кредиторской задолженности на левую сторону с противоположным знаком.

3. Заголовки сторон были переименованы: совокупность статей на левой стороне баланса Шер назвал «имущество».

Правую сторону баланса он назвал одним словом «Капитал». Благодаря этому, концепция 2-ух рядов счетов, пришла на смену теории 1-го ряда счетов, которая позволила ясно и просто выяснить дебет и кредит в бухгалтерском учете [5] .

Таким образом, бухгалтерское понятие термина «баланс» существует уже почти 600 лет, а учение о бухгалтерском балансе, как научная отрасль знаний сложилась во 2-ой половине 19 столетия, находя отражение в работах влиятельных иностранных и российских научных теоретиков, и практиков.

Баланс практически в течении 5-ти столетий был двусторонним документом, а бухгалтерия была основана на двойной записи. Поэтому, двусторонней форме соответствует происхождение слова «баланс». На гербе бухгалтеров представлены двучашечные весы в состоянии равновесия [6] . Двойная отметка традиционно объяснялась непосредственно тем, что стороны баланса представляют собой два различных разложения одной и той же величины. Но, в настоящее время баланс, составленный согласно МСФО, состоит не из двух, а из трех компонентов: актив, капитал, и обязательства. И стоит заметить, что убытки находятся не в активах, а в капитале.

1.2 Появление бухгалтерского баланса в России

Развитие бухгалтерского учета и отчетности в России протекало под воздействием западных концепций, но бухгалтерский учет России основывался на принципах и способах, обусловленных национальной экономикой и менталитетом.

В формировании российской бухгалтерской отчетности можно выделить пять стадий:

1. Первичное созидания и формирование отчетности (1898 – 1916 гг.);

2. Развитие процесса формирования отчетности в период военного коммунизма (1917 – 1921 гг.);

3. Развитие процесса формирования отчетности в момент НЭПа и годы войны (1921 – 1945 гг.);

4. Развитие процесса формирования отчетности в послевоенные годы в условиях строгой управленческой системы (1946 – 1980 гг.);

5. Современное состояние отчетности, включая реформирование в процессе формирования рыночных отношений в России (1981 – 2018гг.).

В России к 1930 г. балансовая концепция стала общепризнанной, а теория 2-ух рядов счетов никак не применялась. Однако в начале 20 столетия стартовала поэтапная реформация баланса в направлении, указанном Шером, и баланс стал более структурированным.

Пока российское законодательство в финансовой сфере еще далеко от совершенства и постоянно претерпевает значительные изменения. Однако различия между МСФО и российской системой учета неизбежно со временем будут сглаживаться, что, в конце концов, облегчит всеобщий переход на МСФО [7] .

Таким образом, процесс хозяйственной деятельности, ведение бухгалтерского учета и формирование бухгалтерской отчетности непосредственно связаны между собой. С усложнением деятельности, меняется как учетный процесс, так и состав отчетности. В динамике появляется необходимость то в детализации статей, а то их в объединении или сокращении.

Глава 2. Современная структура бухгалтерского баланса в России

2.1 Структура активов бухгалтерского баланса

В соответствии с 402-ФЗ «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации» под бухгалтерской финансовой отчетностью понимается единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности составленных на основе данных бухгалтерского учета по установленным формам.

Согласно ПБУ 4/99, «…бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении» [8] .

Согласно ПБУ 4/99, «…бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах, приложений к ним и пояснительной записки» [9] .

Бухгалтерский баланс – это форма финансовой отчетности, которая отражает имущественное положение и структуру обязательств организации на определенную дату. Бухгалтерский баланс организации раскрывается при формирование как годовой, так и промежуточной бухгалтерской отчетности.

Бухгалтерский баланс состоит из таблицы, в которой сначала показаны активы организации – ее имущество, а потом пассивы – источники формирования этого имущества.

В форме №1 Бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организации», данные разделов по каждой из строк приводятся показатели:

на отчетную дату периода, за который составляется отчетность;

на 31 декабря предыдущего года;

на 31 декабря года, предшествующего предыдущему.

Бухгалтерский баланс состоит из балансовых статей отчетности. Балансовая статья показывает значение имущества и источников их финансирования на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Балансовые статьи группируют в соответствующие разделы бухгалтерского баланса. Группировка статей бухгалтерского баланса производится исходя из экономической сущности статей баланса. Также очередность расположения на конкретной стороне бухгалтерского баланса определяется вертикальными и горизонтальными взаимосвязями между статьями разделами.

Вертикальные взаимосвязи балансовых строк актива обеспечивают градацию активов исходя из увеличения уровня ликвидности. В начале баланса отражают наименее ликвидные активы, а в конце – наиболее ликвидные активы. Таким образом, в актив бухгалтерского баланса включаются статьи, которые отражают средства организации, подразделенные на группы в соответствие с их стадиями кругооборота и ликвидностью на внеоборотные и оборотные активы.

Структура актива бухгалтерского баланса представлена в таблице 1.

Таблица 1 − Структура актива бухгалтерского баланса

Результаты исследований и разработок

Источник: www.evkova.org

Новации бухгалтерской финансовой отчетности в 2022 году в современных условиях цифровизации

Костина, О. В. Новации бухгалтерской финансовой отчетности в 2022 году в современных условиях цифровизации / О. В. Костина, Д. С. Груздева. — Текст : непосредственный // Молодой ученый. — 2022. — № 23 (418). — С. 536-539. — URL: https://moluch.ru/archive/418/92961/ (дата обращения: 18.06.2023).

В научной статье представлены результаты анализа основных новаций и тенденций развития бухгалтерской финансовой отчетности в современной практике российских предприятий. Актуальность исследования обусловлена тем, что формирование финансовой отчетности выступает основным источником для проведения экономического анализа и принятия на его основе управленческих решений. В работе рассмотрены теоретические аспекты понятия «бухгалтерская отчетность». Выделены основные подходы к понятию, основные тенденции в развитии формирования показателей финансовой бухгалтерской отчетности, которые обусловлены сближением систем российских стандартов бухгалтерского учета (РСБУ) и международных стандартов финансовой отчетности (МСФО).

Ключевые слова: бухгалтерская (финансовая) отчетность, РСБУ, МСФО, бухгалтерский учет, учетная политика.

The scientific article presents the results of the analysis of the main innovations and trends in the development of accounting financial statements in the modern practice of Russian enterprises. The relevance of the study is due to the fact that the formation of financial statements is the main source for conducting an economic analysis of the effectiveness and sustainability of business development. The paper considers the theoretical aspects of the concept of «accounting statements». The main trends in the development of the formation of financial statements are identified, which are due to the convergence of the systems of Russian accounting standards (RAS) and international financial reporting standards (IFRS).

Key words: financial statements, RAS, IFRS, Accounting, accounting politicy.

Под понятием «бухгалтерская (финансовая) отчетность» необходимо подразумевать систему подачи информации, в рамках которой раскрывается имущественное положение и результаты коммерческой деятельности экономического субъекта.

Для органов государственного и налогового регулирования бухгалтерская отчетность организации является важным источником достоверности финансовой информации, чтобы контролировать исполнение обязательств. А для менеджмента и собственников предприятия — инструментом финансового анализа, на основании результатов которого возможно принятие эффективных управленческих решений.

Основной тенденцией развития бухгалтерской отчетности в 2022 году выступает сближение систем РСБУ и МСФО, данное направление развития обусловлено трудностями предприятий экономики Российской Федерации при привлечении внешнего финансового капитала. Финансирование важно при масштабировании бизнес-деятельности, однако у экономических субъектов, осуществляющих формирование финансовой отчетности по российским стандартам бухгалтерского учета ограниченные возможности в работе с иностранными инвесторами.

Чтобы стать более устойчивыми в вопросах финансового обеспечения, предприятиям необходимо доступное и понятное предоставление своей бухгалтерской отчетности, что позволит стать более инвестиционно привлекательными. Для этого необходима трансформация к международным стандартам финансовой отчетности МСФО.

Систематизировав научные исследования, проведенные российскими учеными, можно выделить следующие ряд причин и возможностей, которые формируются как преимущества при вводе МСФО в организациях Российской Федерации [1]:

- Международные стандарты предполагают расширение информационной базы составления финансовой отчетности и включения в нее в том числе нефинансовой информации. Таким образом, будет увеличено информационное сопровождение при разработке и принятии управленческих решений, что увеличит эффективность менеджмента предприятия.

- Предусматривают раскрытие информации об управленческом учете. Международные стандарты способствуют формированию данного направления учетной деятельности, которая также повышает эффективность менеджмента предприятий.

- Увеличивается вероятность того, что отечественные предприятия получат возможность более частого привлечения иностранных инвестиций.

- Международные стандарты в общем обеспечивают рост прозрачности финансовой информации предприятия, что позволит повысить эффективность не только внутреннего контроля и системы управления, но и увеличит инвестиционную привлекательность бизнес-субъекта.

Заложена конфигурация перевода российской бухгалтерской финансовой отчетности в международные стандарты, данному сближению поспособствовало создание ФСБУ, часть ФСБУ уже вступила в силу, а часть станет обязательна для применения с 2022 года.

Помимо сближения РСБУ с МСФО другой новацией бухгалтерской финансовой отчетности российских предприятий на протяжении нескольких лет выступает цифровизация процедуры составления отчетности.

Цифровизация оказывает существенное влияние на качество характеристик бухгалтерской информации, так и возможностей ее применения. По мнению М. П. Селезнева и А. С. Кочеткова влияние цифровизации на формирование бухгалтерской отчетности происходит следующими путями [3]:

- Внедрение информационных технологий и цифровых систем в бухгалтерский учет.

- Трансформация и совершенствование методологии ведения бухгалтерского учета.

Основной этапом цифровой трансформации системы составления бухгалтерской отчетности российских предприятий выступает применение специализированного программного обеспечения, позволяющего проводить цифровизацию учетной деятельности. В настоящее время, наиболее популярной программой при цифровой трансформации финансовой отчетности в 2022 году выступает «1С: Предприятие».

![Структура рынка в России цифровых бухгалтерских систем, в % [2]](https://moluch.ru/blmcbn/92961/92961.001.png)

Рис. 1. Структура рынка в России цифровых бухгалтерских систем, в % [2]

Следующими этапами развития цифровой трансформации бухгалтерской отчетности российских предприятий могут выступать [4]:

- Применение интегрированных ERP систем управления организацией (применение данной технологии обозначает управление всеми ресурсами предприятия (производственными ресурсами, финансовыми ресурсами, заказами и т. д.), что позволяет систематизировать всю информацию, необходимую для составления бухгалтерских записей и реестров. В итоге, облегчается процесс бухгалтерского учета, повышается эффективность и качество финансовой отчетной документации).

- Внедрение облачных технологий (применение облачных технологий способствует созданию дополнительной функции для специалистов бухгалтерского учета в удаленном режиме. Благодаря облачным данным не будет необходимости присутствовать на рабочем месте, чтобы получить доступ к специализированным приложениям и программному обеспечению, применяемого в рамках учетной деятельности).

- Внедрение технологий искусственного интеллекта (технологии искусственного интеллекта на основе машинного обучения позволяют сократить риски совершения ошибок в бухгалтерских записях и отчетности).

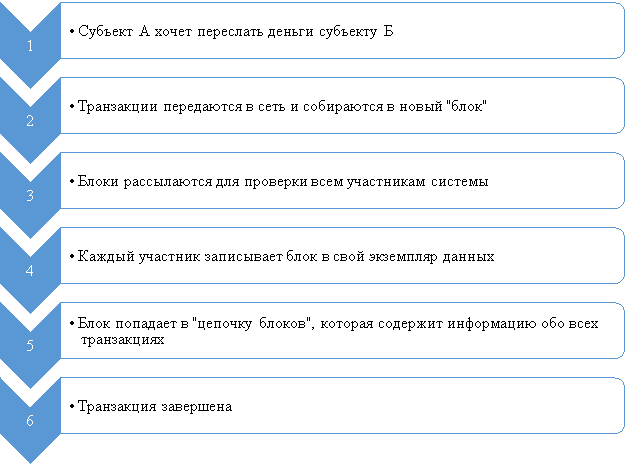

Одной из наиболее актуальных технологий цифровизации бухгалтерской отчетности выступает применение блокчейна. Схему работы технологии блокчейн можно изобразить на рисунке 2.

Рис. 2. Схема работы технологии блокчейн

Таким образом, можно заключить, что преимуществами цифровой трансформации системы бухгалтерской финансовой отчетности предприятий российской экономики в 2022 году выступают повышение оперативности ведения учета, автоматизация составления отчетности, снижение вероятности ошибок, а также сокращение материальных и трудовых расходов. Поэтому помимо сближения российских стандартов бухгалтерского учета и международных стандартов финансовой отчетности, другой новацией бухгалтерской отчетности в России в 2022 году выступает цифровизация.

- Клочкова Л. К., Столбовская Н. Н. Преимущества и недостатки МСФО в сравнении с РСБУ // Наука в современном мире. 2021. С. 263–266.

- Гусева Е. С., Черник А. А. Особенности цифровизации бухгалтерской финансовой отчетности // Modern Science. 2021. № 12–1. С. 86–93.

- Селезнева М. П., Кочеткова А. С. Влияние цифровизации на бухгалтерский учет // Международный журнал гуманитарных и естественных наук. 2019. № 12–3.

- Варламова Д. В., Алексеева Л. Д. Вопросы внедрения цифровых технологий в систему бухгалтерского учета // Вестник Алтайской академии экономики и права. 2020. № 5–2. С. 248–254.

Основные термины (генерируются автоматически): бухгалтерский учет, бухгалтерская отчетность, финансовая отчетность, IFRS, RAS, бухгалтерская финансовая отчетность, предприятие, стандарт, учетная деятельность, Российская Федерация.

Источник: moluch.ru